Norwegen Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 226.78 Millionen US-Dollar |

| Marktgröße (2026) | 230.67 Millionen US-Dollar |

| Marktgröße (2031) | 248.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Norwegen Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Norwegen Wärmepumpenmarkts wird voraussichtlich von 226,78 Millionen USD im Jahr 2025 auf 230,67 Millionen USD im Jahr 2026 steigen und bis 2031 248,91 Millionen USD erreichen, mit einer CAGR von 1,53 % über den Zeitraum 2026–2031. Obwohl die Gesamtexpansion moderat erscheint, verfügt der Markt bereits über eine Durchdringungsrate von mehr als 96 % bei Neuverkäufen von Heizsystemen und versorgt mehr als die Hälfte der norwegischen Haushalte, was das reine Volumenwachstum begrenzt. Eine CO₂-Besteuerung von NOK 2.000 (USD 188) pro Tonne CO₂ in Verbindung mit einem landesweiten Verbot neuer ölbefeuerter Kessel ab Januar 2027 stützt die Technologiepräferenz, doch die inkrementelle Nachfrage kommt nun hauptsächlich aus industriellen Hochtemperaturprojekten und dem vorgeschriebenen erneuerbaren Heizen in Neubauten. Asiatische Hersteller bauen ihre nordischen Präsenzen aus, während lokale Innovatoren heliumbasierte Stirling-Zyklus-Einheiten kommerzialisieren, die eine Ausgangstemperatur von 250 °C erreichen und Nischen in der Prozessheizung erschließen. Installationsmangel nördlich des Polarkreises und Einphasen-Netzbeschränkungen in ländlichen Gemeinden bremsen die Adoptionsgeschwindigkeit und lenken politische Instrumente auf Laststeuerungsfähigkeit und hybrides Systemdesign.

Wichtigste Erkenntnisse des Berichts

- Nach Installation entfielen 62,43 % des Umsatzes im Jahr 2025 auf Nachrüstungsprojekte, während die Neubautätigkeit bis 2031 voraussichtlich mit einer CAGR von 1,72 % wachsen wird.

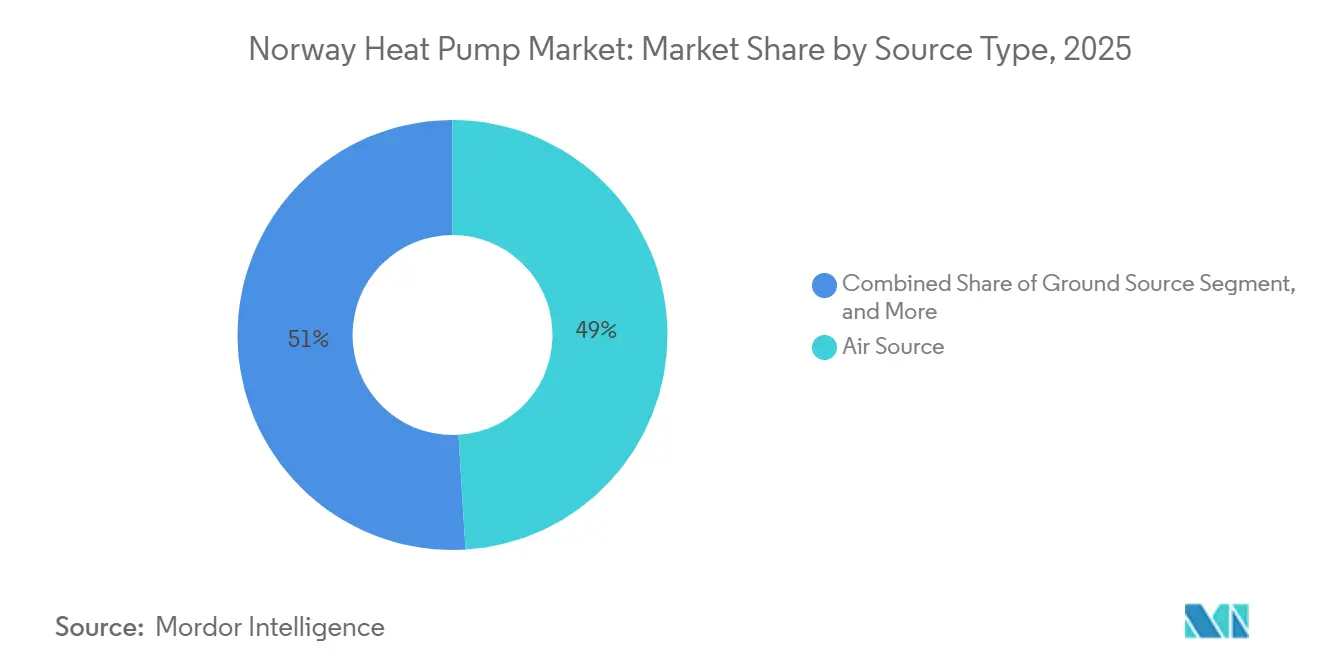

- Nach Quellentyp sicherten sich Luftquellen-Einheiten 49,03 % des Umsatzes im Jahr 2025, während Hybridkonfigurationen bis 2031 voraussichtlich mit einer CAGR von 2,47 % wachsen werden.

- Nach Anwendung entfielen 50,16 % des Norwegen Wärmepumpenmarkts im Jahr 2025 auf die Raumheizung, die mit einer CAGR von 1,53 % bis 2031 wächst; die industrielle Prozessheizung ist mit 2,13 % über denselben Zeitraum das am schnellsten wachsende Segment.

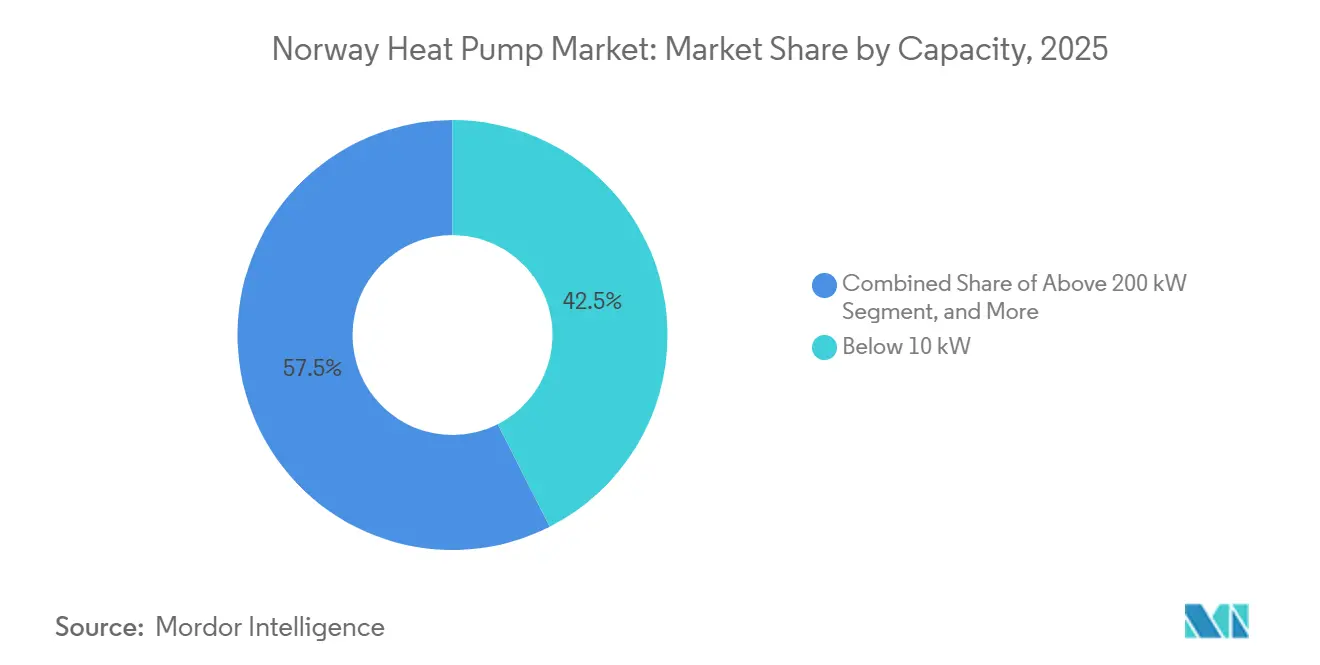

- Nach Kapazität verzeichneten Einheiten über 200 kW mit einer CAGR von 1,96 % die schnellste Wachstumsdynamik, während Systeme unter 10 kW im Jahr 2025 einen Anteil von 42,53 % am Norwegen Wärmepumpenmarkt behielten.

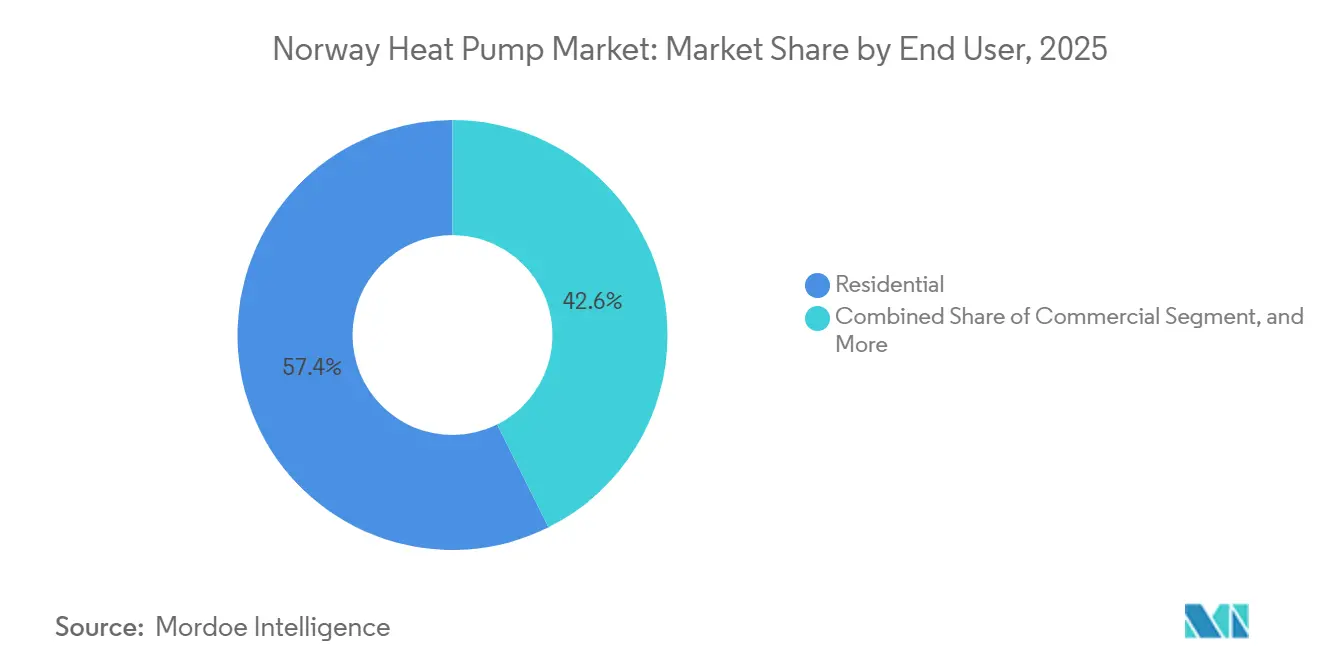

- Nach Endnutzer hielten Wohngebäude-Installationen im Jahr 2025 einen Umsatzanteil von 57,37 %, während Industrienutzer bis 2031 eine CAGR-Prognose von 1,89 % verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Norwegen Wärmepumpenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der stündlichen Spotpreise verbessert die Amortisation von Wärmepumpen | +0.4% | National, akut in den südlichen Netzzonen NO1 und NO2 | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsziele im norwegischen Klimaaktionsplan 2027 verankert | +0.3% | National, am stärksten in Oslo, Bergen, Trondheim | Mittelfristig (2–4 Jahre) |

| Verbindliches Verbot neuer ölbefeuerter Kessel ab 1. Januar 2027 | +0.2% | National, Folgewirkung in ländlichen Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Netzbetreiber-Rabatte für laststeuerungsfähige Einheiten | +0.2% | Pilotprojekte in Oslo, Trondheim, Stavanger | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Integration von Wärmepumpen in Fernwärme-Rücklaufkreisläufe | +0.2% | Oslo, Bergen, Drammen | Langfristig (≥ 4 Jahre) |

| Gesenkte Bohrlochbohrgebühren fördern die Erdwärme-Adoption | +0.1% | Vorstädtische und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der stündlichen Spotpreise verbessert die Amortisation von Wärmepumpen

Die Nord Pool Day-Ahead-Strompreise stiegen im Winter 2024–2025 auf über NOK 1,50 (USD 0,14) pro kWh. Im Gegensatz dazu liefern Wärmepumpen mit Leistungszahlen zwischen 3,0 und 5,0 Wärme zu NOK 0,30–0,50 (USD 0,03–0,05) pro kWh und unterbieten damit die direkte elektrische Widerstandsheizung um 60–70 %.[1]Nord Pool, "Nord Pool Spotpreise," nordpoolgroup.com Kapazitätsbasierte Verteilungstarife, die 2025 eingeführt wurden, belohnen Haushalte zusätzlich, die den Kompressorbetrieb in Nebenzeiten verlagern, und senken die monatlichen Netzgebühren um NOK 400–600 (USD 38–56). Intelligente Thermostate, die mit der NorFlex-Laststeuerungsplattform verbunden sind, automatisieren die Lastverlagerung und verkürzen die einfache Amortisationszeit für eine Luftquellen-Nachrüstung in Südnorwegen auf unter vier Jahre.

Dekarbonisierungsziele im norwegischen Klimaaktionsplan 2027 verankert

Das Ziel einer 55-prozentigen Treibhausgasreduzierung gegenüber dem Stand von 1990 hat Wärmepumpen als Compliance-Instrumente für kommunale Gebäudeportfolios neu positioniert. Eine CO₂-Steuer, die 2026 NOK 2.000 (USD 188) pro Tonne erreichte, erhebt einen zusätzlichen Betrag von NOK 5–6 pro Liter auf Heizöl und verkürzt die Amortisationszeiten für Luftquellensysteme in Küstenregionen.[2]Enova, "Förderung für Wärmepumpen," enova.no Fernwärmebetreiber müssen den erneuerbaren Anteil bis 2028 auf 60 % erhöhen, was Pilotprojekte katalysiert, die Niedertemperaturwärme aus Abwasser, Rechenzentren und Kühlkreisläufen durch 1–3 MW Wärmepumpen mit Vorlauftemperaturen von 40–60 °C zurückgewinnen. Beschaffungsausschreibungen zitieren zunehmend ISO-14001-Zertifizierungen und drängen den Markt in Richtung Anbieter, die eingebettete CO₂-Einsparungen nachweisen.

Verbindliches Verbot neuer ölbefeuerter Kessel ab 1. Januar 2027

Weniger als 5 % der Haushalte sind noch auf Ölheizung angewiesen, doch das Verbot greift nun in gewerblichen Lagerhäusern und Fischverarbeitungsanlagen. Betreiber entscheiden sich für Hybridsysteme, die eine verkleinerte Wärmepumpe mit Gas- oder Biomasse-Backup kombinieren, um Spitzenlasten zu decken, ohne gegen das Verbot zu verstoßen. Enova-Subventionen von bis zu NOK 55.000 (USD 5.156) für kombinierte Erdwärme- und Luft-zu-Wasser-Pakete beschleunigen die Akzeptanz, während geschlossene ländliche Kraftstoffdepots eine logistische Lebensader für veraltete Kessel entfernen und selbst zögerliche Eigentümer zur Elektrifizierung drängen.[3]Norwegisches Ministerium für Klima und Umwelt, "Klima und Umwelt," regjeringen.no

Netzbetreiber-Rabatte für laststeuerungsfähige Einheiten

Statnett hat NOK 150–200 Milliarden (USD 14,1–18,8 Milliarden) für den Netzausbau bis 2034 eingeplant. Um Umspannwerk-Upgrades zu verzögern, zahlen Verteilungsunternehmen Haushalten jährlich NOK 1.000–3.000 (USD 94–281) für die Installation von OpenADR-fähigen Steuerungen, die die Last zu Spitzenzeiten reduzieren. Obwohl nur 10 % der intelligenten Zähler aktive HAN-Ports haben, deckt die Förderung 20–30 % der jährlichen Wartungskosten, was die Laststeuerungsfähigkeit zu einem greifbaren Verkaufsargument macht. Fehlangepasste Anreizstrukturen – monatliche Spitzenlastberechnungen gegenüber stündlicher Preisoptimierung – begrenzen nach wie vor die aggregierte Netzentlastung und unterstreichen den Bedarf an einem einheitlichen Tarifdesign.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfangskosten noch über NOK 160.000 bei umfassenden Nachrüstungsfällen | -0.4% | Vor-1980-Wohngebäudebestand landesweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Dreiphasenversorgung in ländlichen Gemeinden | -0.3% | Ländliche Gebiete im Inland und im Norden | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten F-Gas-Installateuren in nördlichen Landkreisen | -0.2% | Troms, Finnmark, Nordland | Langfristig (≥ 4 Jahre) |

| Verbraucherbedenken hinsichtlich frostbedingter Geräuschpegel unter -15 °C | -0.1% | Hochbreitengrad-Binnenlandzonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfangskosten noch über NOK 160.000 bei umfassenden Nachrüstungsfällen

Erdwärme-Nachrüstungen in nicht isolierten Häusern aus der Zeit vor 1980 übersteigen regelmäßig NOK 200.000 (USD 18.800) aufgrund von Bohrlochbohrungen und Heizkörpertausch, während Enovas NOK 40.000 (USD 3.750) Förderung nur ein Fünftel dieser Ausgaben abdeckt. Die Finanzierungslücke schreckt Haushalte mit einem Einkommen unter NOK 600.000 (USD 56.400) ab, eine Gruppe, die überproportional in ländlichen Gemeinden konzentriert ist, wo die Heizlasten am höchsten sind. Steigende Leitzinsen von 4,5 % im Jahr 2025 dämpften die Eigenheimkreditaufnahme und ließen energiearme Verbraucher trotz steigender Stromtarife in der direkten Widerstandsheizung gefangen.[4]Norges Bank, "Leitzinsen der Zentralbank," norges-bank.no

Begrenzte Dreiphasenversorgung in ländlichen Gemeinden

Rund 300.000 km Verteilungsleitungen lassen viele ländliche Wohngebäude mit Einphasen-230-V-Versorgung zurück, was Dauerlasten auf 10–12 kW begrenzt. Ganzhaus-Luft-zu-Wasser-Einheiten benötigen bei Spitzenlast 15–20 kW, was Installateure zwingt, fossile oder Biomasse-Backups zu integrieren. Die Aufrüstung einer Immobilie auf Dreiphasenstrom kostet NOK 50.000–150.000 (USD 4.700–14.100) und untergräbt die Wirtschaftlichkeit umfassender Nachrüstungen. Verteilungsunternehmen priorisieren industrielle Lasten für die Transformatorkapazität und stellen Wohngebäude-Upgrades in mehrjährige Warteschlangen, die die Adoption in den kältesten Binnengemeinden hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybrid-Adoption übertrifft eigenständige Modelle

Hybridsysteme, die Wärmepumpen mit fossilen oder Biomasse-Backups integrieren, werden voraussichtlich mit einer CAGR von 2,47 % wachsen – der schnellsten Rate unter den Quellentypen –, da ländliche Netzbeschränkungen eine flexible Spitzenlastabdeckung begünstigen. Luftquellen-Einheiten sicherten sich 2025 49,03 % des Umsatzes aufgrund durchschnittlicher Installationskosten von rund NOK 155.000 (USD 14.570) und unkomplizierter Genehmigungsverfahren, was die Marktführerschaft im Norwegen Wärmepumpenmarkt trotz Effizienzverlusten unter -10 °C aufrechterhält. Erdwärme-Pakete, obwohl teurer bei NOK 200.000–250.000 (USD 18.800–23.500), liefern saisonale Leistungszahlen von 3,5–5,0 und passen gut zu Neubauten mit Kellern, wo das Bohren mit den Fundamentarbeiten zusammenfallen kann.

Der Einsatz von Hybridsystemen ist am ausgeprägtesten in gewerblichen Getreidetrocknungs-, Aquakultur- und Lebensmittelverarbeitungsanlagen, die eine 100–300 kW Wärmepumpe gegen einen Biomasse- oder Gaskessel ausbalancieren. Als Beispiel installierte Felleskjøpets Getreideterminal in Trondheim 2024 eine 1,5-MW-Aneo-Einheit, die den Gasverbrauch um 70 % senkt, während der Kessel bei arktischen Kältewellen Redundanz bietet. Solche Konfigurationen positionieren Hybridsysteme, um bis 2031 inkrementellen Marktanteil im Norwegen Wärmepumpenmarkt bei industriellen Umrüstungen zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Erde-zu-Wasser treibt Innovationsmomentum

Erde-zu-Wasser-Konfigurationen werden voraussichtlich mit einer CAGR von 2,02 % wachsen, gestützt durch stabilisierte Bohrgebühren und vielversprechende saisonale Speicherpiloten, die Grundgestein im Sommer aufladen. Luft-zu-Luft-Wärmepumpen behielten 2025 47,18 % des Umsatzes, da ihre kanallose Einfachheit Küstenwohnungen mit bescheidenen Lasten entgegenkommt, doch die Leistung lässt im Inland nach, wo die Auslegungstemperaturen -25 °C erreichen. Luft-zu-Wasser-Einheiten bleiben das Arbeitspferd bei Nachrüstungen und versorgen bestehende Heizkörperkreisläufe mit 50–60 °C warmem Wasser, allerdings bei niedrigerer Leistungszahl unter -10 °C.

Tromsøs UTES-Projekt von 2024 erzielte eine saisonale Leistungszahl von über 4,0, indem 120 °C Abwärme unterirdisch für den Winterabruf gespeichert wurde – eine Vorlage, die nun in Bergen und Drammen auf Machbarkeit untersucht wird. Hersteller reagieren auf das sich wandelnde regulatorische Umfeld: Mitsubishi Heavy Industries stellte im Dezember 2025 R290-Systeme vor, die mit den F-Gas-Ausstiegsregeln übereinstimmen, während Mideas Doppelkompressor-Raynor-Serie die Nennleistung bis -25 °C hält und auf Hausbesitzer im Inland abzielt.[5]Mitsubishi Heavy Industries, "R290 Wärmepumpenmodelle," mhi.com Diese Fortschritte stärken die Marktposition erdgekoppelter und propanbasierter Technologien im Norwegen Wärmepumpenmarkt, da sich die F-Gas-Beschränkungen verschärfen.

Nach Kapazität: Industrielle Großanlagen gewinnen an Boden

Einheiten über 200 kW werden voraussichtlich mit einer CAGR von 1,96 % steigen, da die CO₂-Steuer Dampfkessel benachteiligt. Dennoch generierte Ausrüstung unter 10 kW im Jahr 2025 noch 42,53 % des Umsatzes, was Norwegens 2,7 Millionen Haushalte mit einem durchschnittlichen Wärmebedarf von 8.000–15.000 kWh widerspiegelt. Das 10–50-kW-Band bedient größere Wohngebäude und kleine Gewerbeobjekte, während 50–200-kW-Maschinen Schulen, Büros und leichte Fabriken versorgen.

Enerin installierte 2024–2025 400-kW-heliumbasierte Prototypen in GE Healthcares Lindesnes-Werk und Pelagias Fischanlage und validierte damit die Hochtemperaturleistung mit Leistungszahlen von bis zu 2,16. Die AdO Arena in Bergen übernahm eine 170-kW-CO₂-Wärmepumpe, die Abwärme aus der Eisbahn-Kühlung zurückgewinnt, und unterstreicht das Überschneidungspotenzial zwischen Kühl- und Heizanwendungen. Solche Projekte erhöhen den Stellenwert von Großkapazitätslösungen im Norwegen Wärmepumpenmarkt für die industrielle Dekarbonisierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Prozessheizung übertrifft Raumheizung

Die Raumheizung trug 2025 50,16 % des Umsatzes bei, wächst jedoch lediglich im Einklang mit der Gesamt-CAGR von 1,53 %, da die Wohngebäudeabdeckung nahezu gesättigt ist. Die industrielle Prozessheizung wird hingegen mit 2,13 % prognostiziert, da Anlagen Alternativen zu fossilbefeuerten Dampfkesseln suchen. Warmwasserbereitung für Haushalte und Sanitäranlagen profitiert weiterhin von kombinierten Systemen, während die Raumkühlung angesichts Norwegens gemäßigtem Klima marginal bleibt.

Felleskjøpets 1,5-MW-Installation erzeugt 10-bar-Dampf für die Futterverarbeitung und spiegelt eine breitere Migration hin zu 150–250 °C Wärmepumpen wider, die den bevorstehenden F-Gas- und Ammoniak-Sicherheitscodes entsprechen. Die dem Norwegen Wärmepumpenmarkt zugeordnete Größe im Bereich Prozessheizung sollte daher bis 2031 den höchsten inkrementellen Beitrag über alle Anwendungen hinweg verzeichnen.

Nach Endnutzer: Industriewachstum übertrifft die Wohngebäudebasis

Wohngebäudekunden hielten 2025 57,37 % des Umsatzes, doch Ersatzinstallationen dominieren, da Erstgenerationseinheiten, die zwischen 2005 und 2010 installiert wurden, das Lebensende erreichen. Industrienutzer werden mit einer CAGR von 1,89 % prognostiziert, gestützt durch CO₂-Steuer-Weitergabekosten und das Aufkommen von leistungszahlgünstigen Helium- und transkritischen CO₂-Systemen. Gewerbegebäude nehmen die Mittelposition ein, ihre Aussichten sind an die 500-m²-Neubau-Code-Schwellenwerte geknüpft, die erneuerbare Heizung vorschreiben.

LGs Kauf von OSO für 93,3 Millionen USD im Juni 2025 ist ein Beispiel für vertikale Integration, die Speichertanks mit Laststeuerungssoftware verknüpft, um die Netzkapazität zu erweitern. Panasonics Erweiterung des tschechischen Werks für 320 Millionen EUR (349 Millionen USD) wird R290-Bestände liefern, die auf den Norwegen Wärmepumpenmarkt zugeschnitten sind, und Daikins Übernahme des schwedischen Servicenetzwerks Kylslaget im Jahr 2025 stärkt den Kundendienst nach der Installation, wo die F-Gas-Zertifizierung unabdingbar ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstungen dominieren, doch Neubauten beschleunigen sich

Nachrüstungsaktivitäten lieferten 62,43 % des Umsatzes im Jahr 2025 und spiegeln den Ersatz direkter elektrischer Widerstandsheizungen in bestehenden Wohngebäuden wider. Das Neubau-Wachstum mit einer CAGR von 1,72 % profitiert von der Möglichkeit, Bohrarbeiten, Fundamentarbeiten und Hydronik-Design im Voraus zu koordinieren, was die Vorlaufzeiten in Vorortgemeinden auf sechs Wochen verkürzt. Das 2-MW-CO₂-System des Billingstad Energy Centers, das 4.000 Einwohner versorgt, veranschaulicht Skaleneffekte, wenn die Wärmeinfrastruktur in die Masterplanung integriert ist.

Umgekehrt erfordern umfassende Nachrüstungen in Gebäuden aus der Zeit vor 1980 Heizkörpertausch, Dämmverbesserungen und manchmal Upgrades des Hausanschlusskastens, was die Kosten auf über NOK 200.000 (USD 18.800) treibt. Das Fehlen zinsgünstiger Grüner Kredite – anders als in Schweden und Finnland – verlangsamt die Umrüstungsraten bei ländlichen und einkommensschwächeren Haushalten und begrenzt damit die Nachrüstungsexpansion im Norwegen Wärmepumpenmarkt.

Geografische Analyse

Städtische südliche Gemeinden wie Oslo, Bergen, Stavanger und Trondheim bilden den Anker des Norwegen Wärmepumpenmarkts aufgrund milderer Auslegungstemperaturen von -10 °C bis -15 °C im Winter, weit verbreiteter Dreiphasenversorgung und der Nähe zu den 12 Kältetechnik-Ausbildungsschulen des Landes, die den Pool zertifizierter Techniker auffüllen. In diesen Städten konzentrierte Fernwärmenetze erproben 1–3 MW Wärmepumpen, die Abwärme aus Rechenzentren und Kläranlagen zurückgewinnen, während saisonale Speicherdemonstrationsprojekte wie USES4HEAT in Furuset versprechen, sommer-winterliche Lastungleichgewichte auszugleichen.

Binnenregionen in Hedmark, Oppland und Trøndelag sehen sich Auslegungstemperaturen von -20 °C bis -25 °C gegenüber, die die Leistungszahl von Luftquellensystemen verringern und Nutzer zu Erdwärme- oder Hybridsystemen drängen. Einphasen-Versorgungsobergrenzen in Verbindung mit Upgradekosten von NOK 50.000–150.000 (USD 4.700–14.100) dämpfen die Wirtschaftlichkeit, und lokale Baubehörden, die mit der thermischen Reaktionstestung von Grundgestein nicht vertraut sind, fügen häufig sechswöchige Genehmigungsverzögerungen hinzu. Der Marktanteil von Hybridsystemen im Norwegen Wärmepumpenmarkt wird daher in diesen kälteren Binnengemeinden am schnellsten steigen.

Die nördlichen Landkreise Troms, Finnmark und Nordland weisen kombinierte Hindernisse auf: Installationsmangel, Projektrückstände von 10–20 Wochen und 30–40 % höhere Arbeitskosten aufgrund von Reisezuschlägen. Tromsøs UTES-Projekt bestätigt die Machbarkeit von Erdwärmequellen in subarktischen Gebieten, doch die Skalierung hängt von der Ausweitung der lokalen F-Gas-Ausbildung über das einzige 15-Plätze-Programm der Ishavsbyen videregående hinaus ab. Das küstennahe Nordland profitiert von maritimer Mäßigung, doch derselbe Arbeitskräftemangel erzeugt ein zweigeteiltes Adoptionsmuster, bei dem kommerziell finanzierte Nachrüstungen voranschreiten, während einkommensschwächere Haushalte Upgrades aufschieben, was die Marktdurchdringung des Norwegen Wärmepumpenmarkts in Hochbreitengradregionen begrenzt.

Wettbewerbslandschaft

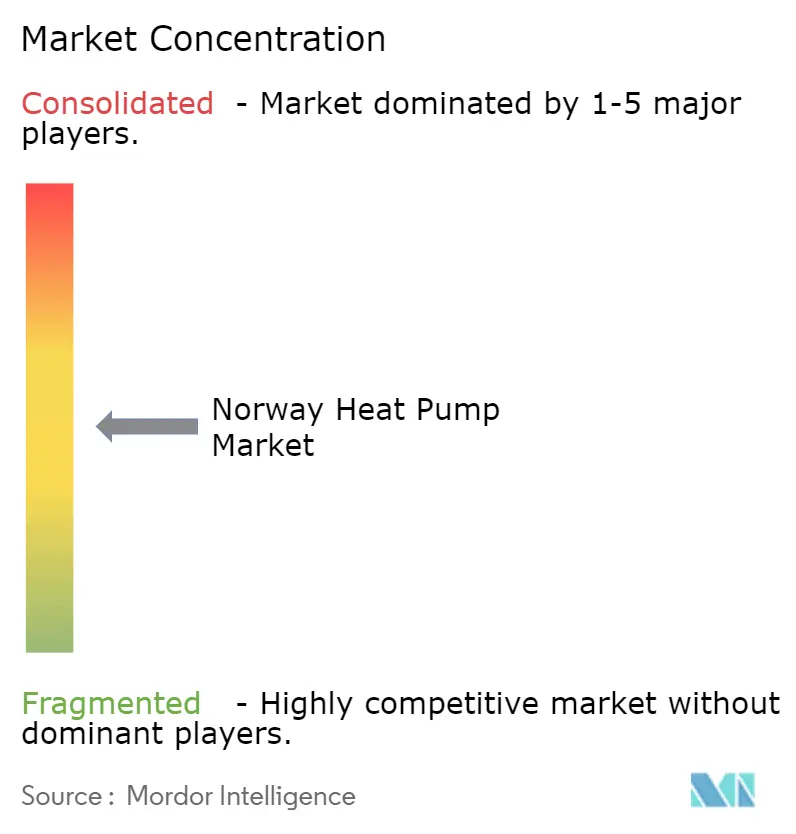

Kein Hersteller überschreitet einen Marktanteil von 15 %, was den Norwegen Wärmepumpenmarkt mäßig konzentriert, aber intensiv wettbewerbsfähig macht. Nordische Platzhirsche NIBE und Viessmann verteidigen ihre Marktpräsenz über etablierte Installateurnetzwerke und Garantiestrukturen, die an die F-Gas-Zertifizierung geknüpft sind. Mitsubishi Electric und Daikin differenzieren sich durch OpenADR-fähige Steuerungen, die für Netzbetreiber-Rabatte qualifizieren. LG nutzt seine OSO-Akquisition vom Juni 2025, um Wärmepumpen mit Speichertanks zu bündeln, Spitzenlasten zu glätten und die Laststeuerungskompatibilität zu stärken. Panasonics Erweiterung des tschechischen Werks auf 1,4 Millionen Einheiten jährlich bis 2030 führt Skaleneffekte bei propanbasierten Einheiten ein, die den bevorstehenden R32-Ausstieg erfüllen.

Aufstrebende Akteure konzentrieren sich auf industrielle Hochtemperaturheizung. Enerin sicherte sich im Dezember 2025 NOK 180 Millionen (USD 16,9 Millionen), um die 250-°C-Helium-Stirling-Technologie zu skalieren, und verzeichnete Leistungszahlen von bis zu 2,16 in GE Healthcare- und Pelagia-Pilotprojekten. HEATEN, unterstützt von Advent International, bereitet den 50-MWth-HeatBooster für Aquakultur- und Chemieanwendungen vor und setzt auf die NOK-2.000-(USD-188)-pro-Tonne-CO₂-Steuer, um Amortisationszeiten unter drei Jahren zu erzielen. Die Einhaltung der ISO-5149-Ammoniak- und CO₂-Sicherheitscodes sowie R290-freundliche Produktlinien werden zu einem strategischen Schutzwall, da die F-Gas-Quoten enger werden. Die Installateurfragmentierung – nur 4.037 zertifizierte Techniker landesweit – begünstigt weiterhin Hersteller mit eigener Servicekapazität oder starken Drittpartei-Allianzen und erhält die Markentreue in einem ersatzgetriebenen Norwegen Wärmepumpenmarkt.

Branchenführer im Norwegen Wärmepumpenmarkt

Fujitsu Limited

Daikin Industries Ltd

NIBE Industrier AB (NIBE Group)

Mitsubishi Electric Corporation

LG Electronics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Enerin sammelte NOK 180 Millionen (USD 16,9 Millionen) ein, um die heliumbasierte Stirling-Zyklus-Produktion für industriellen Dampf bei 250 °C zu skalieren.

- Dezember 2025: Mitsubishi Heavy Industries stellte nordisch ausgerichtete R290-Modelle vor, die die Nennleistung bei -25 °C aufrechterhalten.

- Dezember 2025: Midea brachte die Raynor-Serie mit Doppelkompressor-Architektur und integrierten Netzsteuerungsschnittstellen auf den Markt.

- August 2024: Panasonic verpflichtete sich zu 320 Millionen EUR (349 Millionen USD), um die tschechische Wärmepumpenproduktion bis 2030 auf 1,4 Millionen Einheiten jährlich auszubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den norwegischen Wärmepumpenmarkt als alle Umsätze aus werkseitig gefertigten Luft-Wasser-, Sole-Wasser-, Wasser-Wasser- und Abluft-Einheiten, die Raumheizung, Kühlung oder Warmwasserbereitung für Wohn-, Gewerbe-, institutionelle und leichtindustrielle Gebäude bereitstellen. Laut Mordor Intelligence liegen eigenständige Wärmepumpen-Warmwasserbereiter sowie Fern- oder Versorgungsanlagen im Versorgungsmaßstab (>100 kW) außerhalb dieses Rahmens.

Ausschlüsse aus dem Geltungsbereich: Umsätze aus Wartungsverträgen, Ersatzteilen und großen industriellen Prozesswärmepumpen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erde-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Warmwasserbereitung für Haushalte und Sanitäranlagen

- Industrielle Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Installateure, Komponentenhersteller, kommunale Energieberater und Förderadministratoren in Oslo, Bergen, Tromsø und Trondheim. Die Gespräche klärten Austauschzyklen, typische Installationskosten und kurzfristige regulatorische Änderungen und ermöglichten es uns, desk-basierte Preis- und Volumenannahmen vor der Modellfinalisierung anzupassen.

Desk-Research

Wir verankerten Volumina mit öffentlich zugänglichen Datensätzen von Statistics Norway, Eurostat-Energiebilanzen, den Strompreisbulletins der Norwegischen Wasser- und Energiedirektionsbehörde sowie norwegischen Zollimportcodes für Kompressoren und Kältemittel. Branchenverbände wie die European Heat Pump Association und die Norwegian Heat Pump Association lieferten jährliche Installations- und Bestandszahlen, während begutachtete Fachpublikationen zur COP-Leistung in Kälteklimata Effizienzrichtwerte beisteuerten. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Pressemitteilungen lieferten Preiskorridore und Kanaltrends; zur Vertiefung der Abdeckung nutzte unser Team D&B Hoovers für Herstellerfinanzdaten und Dow Jones Factiva für archivierte Händlerankündigungen. Diese Quellen veranschaulichen den konsultierten Desk-Research-Pool, ohne ihn zu erschöpfen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz begann mit Norwegens beheizter Nutzfläche und Wohnungsbestand, wendete Durchdringungs- und Ersatzquoten an und multiplizierte diese mit verifizierten durchschnittlichen Verkaufspreisen. Bottom-up-Aggregationen aus Stichproben bei Lieferanten und Händlerprüfungen testeten anschließend die Gesamtwerte und korrigierten Verzerrungen. Zu den wichtigsten Treibern im Modell zählen Heizgradtage, Strom-zu-Öl-Preisspreads, Neubaufertigstellungen, Förderungsnutzung und Kompressorkostentrends. Prognosen basieren auf multivariater Regression mit Szenarioanalyse, und jeder Koeffizient wird vor der Festlegung mit dem Primärforschungskonsens abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse durchlaufen Analysten-Selbstprüfungen, Peer-Audits und die Freigabe durch leitende Mitarbeiter. Jede Abweichung von mehr als +/-5 % gegenüber unabhängigen Indikatoren löst eine erneute Quellenprüfung aus. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen politischen oder energiepreisbedingten Schocks, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Norwegen-Wärmepumpen-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen Umfang, Preiskörbe und Aktualisierungsrhythmen unterschiedlich definieren – und wir erkennen dies von Anfang an an.

Wesentliche Ursachen für Abweichungen zeigen, dass andere Anbieter Wärmepumpen-Warmwasserbereiter bündeln, Aftermarket-Dienstleistungen einschließen oder regionale Durchschnittswerte auf Norwegen extrapolieren, während Mordor den Umfang auf verpackte Raumkonditionierungseinheiten beschränkt, lokal erhobene ASPs anwendet und Modelle alle zwölf Monate mit aktuellen Wechselkursen aktualisiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 223,4 Millionen (2024) | Mordor Intelligence | - |

| USD 770,1 Millionen (2024) | Global Consultancy A | Bündelt Warmwasserbereiter-Einheiten und Serviceumsätze; verwendet nordikweite ASPs |

| USD 1,1 Milliarden (2022) | Specialist Analyst B | Umfasst thermisch angetriebene und große Industriesysteme; älteres Basisjahr ohne Politikrevision 2024 fortgeschrieben |

Der Vergleich unterstreicht, dass unsere Norwegen-spezifische Preisgestaltung, der engere Geltungsbereich und die häufigen Aktualisierungen eine ausgewogene, transparente Basislinie bieten, die Entscheidungsträger nachvollziehen und mit Vertrauen replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Norwegen Wärmepumpenmarkt heute in Wertangaben?

Die Größe des Norwegen Wärmepumpenmarkts erreichte 2025 226,78 Millionen USD und wird für 2026 auf 230,67 Millionen USD prognostiziert.

Welche jährliche Wachstumsrate wird für den norwegischen Wärmepumpenabsatz bis 2031 erwartet?

Der Gesamtumsatz wird voraussichtlich mit einer CAGR von 1,53 % über den Zeitraum 2026–2031 steigen.

Welcher Quellentyp expandiert in Norwegen am schnellsten?

Hybridkonfigurationen, die Wärmepumpen mit Reservekesseln kombinieren, wachsen mit einer CAGR von 2,47 % aufgrund ländlicher Netzbeschränkungen und industrieller Flexibilitätsanforderungen.

Warum setzen Industrienutzer jetzt aggressiver auf Wärmepumpen?

Eine CO₂-Steuer von NOK 2.000 (USD 188) pro Tonne und das Aufkommen von 150–250 °C Hochtemperatureinheiten liefern Amortisationszeiten unter drei Jahren beim Ersatz von Dampfkesseln.

Beeinträchtigen Installationsmängel die Adoption in Nordnorwegen?

Ja, Troms, Finnmark und Nordland sehen sich Technikerrückständen von bis zu 20 Wochen und 30–40 % höheren Arbeitskosten gegenüber, was Projekte trotz günstiger Wirtschaftlichkeit verzögert.

Wie wird die F-Gas-Regulierung das Produktangebot nach 2027 gestalten?

Der Ausstieg aus R32 treibt Hersteller zu natürlichen Kältemitteln wie Propan, CO₂ und Ammoniak, was zu mehreren R290- und transkritischen Systemen führt, die bereits für das norwegische Klima auf den Markt gebracht wurden.

Seite zuletzt aktualisiert am: