Globale Marktgröße und Marktanteil für chirurgische Bohrer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

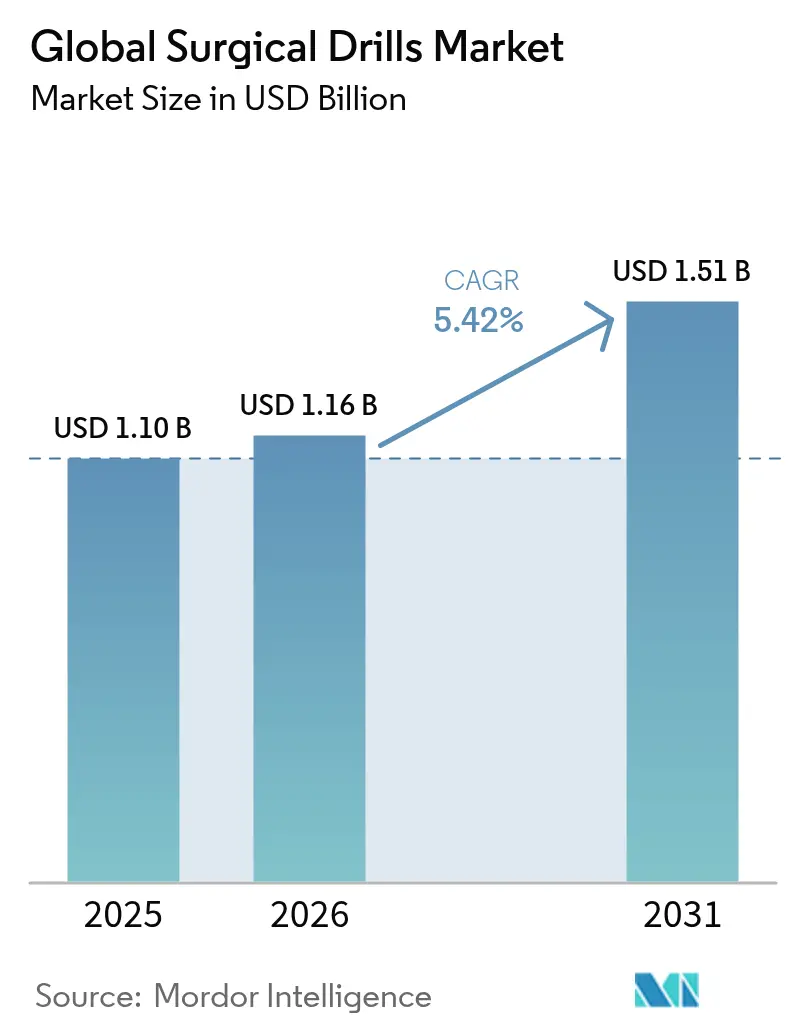

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für chirurgische Bohrer von Mordor Intelligence

Die Marktgröße für chirurgische Bohrer wird voraussichtlich von 1,10 Milliarden USD im Jahr 2025 auf 1,16 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,42 % über den Zeitraum 2026–2031 einen Wert von 1,51 Milliarden USD erreichen. Die Nachfrage wird durch steigende Operationsvolumina, schnelle Verbesserungen in der Batteriechemie und die Migration von Eingriffen hin zu minimalinvasiven Techniken angetrieben, die immer engere Bohrtoleranzen erfordern. Krankenhäuser verlagern Investitionsbudgets von pneumatischen Leitungen auf kabellose Systeme, da intelligente Batterien die Umrüstzeiten verkürzen, während softwaregesteuerte Bohrprofile Chirurgen eine wiederholbare Genauigkeit unabhängig von der Knochendichte ermöglichen. Motoren mit effizienter Nutzung seltener Erden, leichtere Verbundgehäuse und autoklavierbare Lithiumpacks haben die Leistungsparität mit kabelgebundenen Geräten erreicht und damit die Voraussetzungen für die Dominanz kabelloser Systeme geschaffen. Die alternde Bevölkerungsstruktur und der stetige Anstieg von Roboter- und Navigationsplattformen verstärken die Verbindung zwischen Bohrleistung und der Gesamteffizienz des chirurgischen Arbeitsablaufs weiter und heben die Ingenieursqualität über das bloße Wachstum der Stückverkäufe.

Wichtigste Erkenntnisse des Berichts

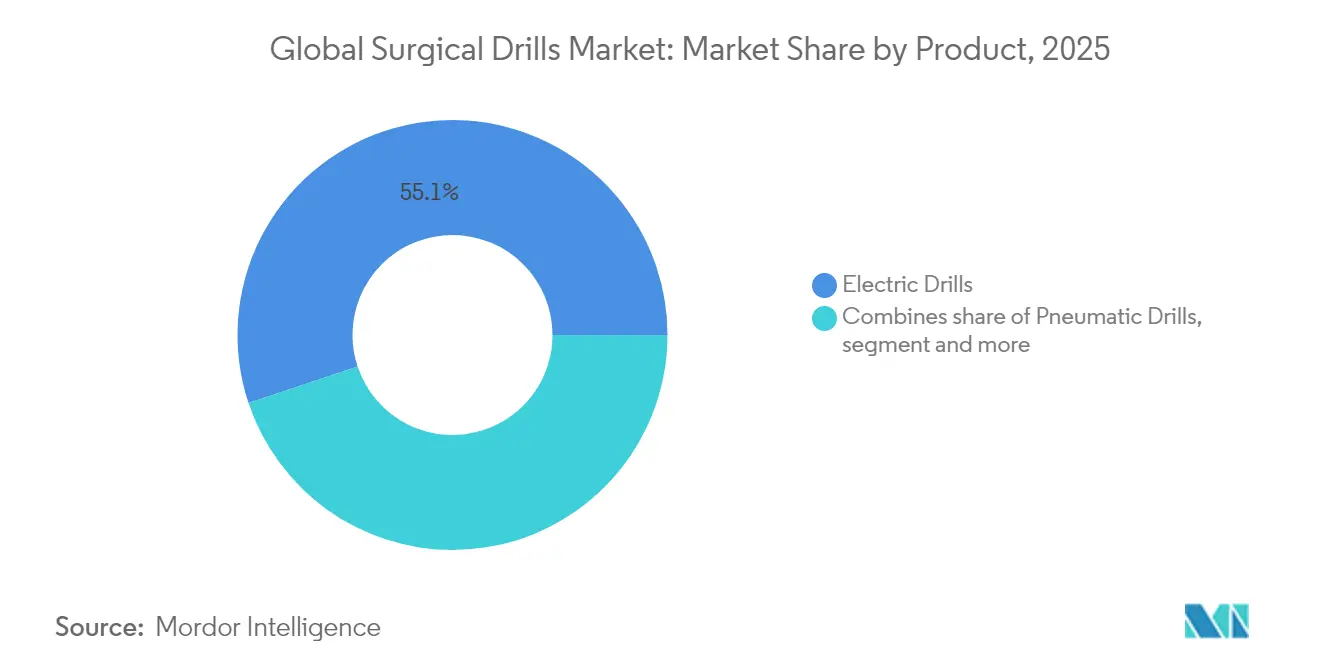

- Nach Produkt führten elektrische Bohrer im Jahr 2025 mit einem Umsatzanteil von 55,12 %; akkubetriebene Bohrer werden voraussichtlich bis 2031 mit einer CAGR von 6,12 % wachsen.

- Nach Geschwindigkeit dominierte Hochgeschwindigkeit (über 60.000 U/min) im Jahr 2025 mit 60,85 % der Marktgröße für chirurgische Bohrer; Hochgeschwindigkeit (über 60.000 U/min) wird zudem voraussichtlich die schnellste CAGR von 5,98 % bis 2031 verzeichnen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 66,05 % des Marktanteils für chirurgische Bohrer auf die orthopädische Chirurgie, während die Zahnchirurgie bis 2031 mit einer CAGR von 6,48 % wächst.

- Nach Endnutzer dominierten Krankenhäuser und Kliniken im Jahr 2025 mit 69,05 % der Marktgröße für chirurgische Bohrer, während ambulante Operationszentren mit einer CAGR von 6,84 % am schnellsten wachsen.

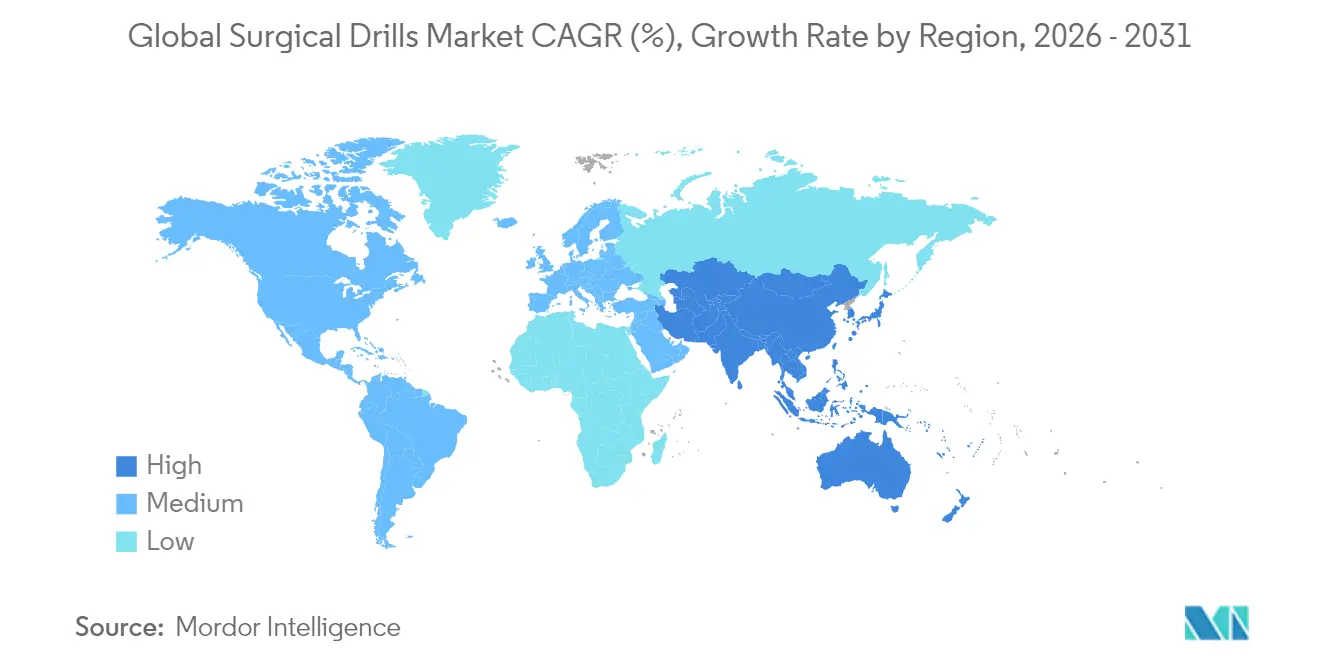

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 40,20 % am Markt für chirurgische Bohrer; Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 7,15 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für chirurgische Bohrer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen orthopädischer und traumatologischer Operationen | +1.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovation in Ergonomie und Antriebsstrang | +0.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme minimalinvasiver und robotergestützter Eingriffe | +1.0% | Nordamerika und Europa als Kernmärkte, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende muskuloskelettale Belastung durch alternde Bevölkerung | +0.9% | Global, beschleunigt in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Umstieg auf Einwegbohrer | +0.6% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| 3-D-gedruckte individuelle Bohrführungen | +0.4% | Nordamerika und Europa, selektive Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen orthopädischer und traumatologischer Operationen

Primäre totale Kniearthroplastiken allein in den Vereinigten Staaten werden bis 2030 voraussichtlich um 673 % steigen, während Hüftprothesen um 174 % zunehmen, was eine beispiellose Belastung für Präzisionsbohrersysteme schafft. Ähnliche Entwicklungen zeigen sich in schnell urbanisierenden asiatischen Volkswirtschaften, wo verkehrsbedingte Traumata die Anzahl von Frakturversorgungen erhöhen. Da Eingriffe von stationären Operationssälen in ambulante Einrichtungen verlagert werden, gewinnen akkubetriebene Plattformen, die auf fest installierte Kompressorleitungen verzichten, an Beliebtheit, insbesondere in ambulanten orthopädischen Zentren mit zweistelligem Wachstum. Die hohe Eingriffskompetenzkomplexität bei älteren Knochen treibt die Nachfrage nach drehmomentgesteuerten Bohrern an, die Mikrorisse vermeiden, was die Nachfrage nach programmierbaren Geschwindigkeitsprofilen erhöht. Diese Faktoren zusammen halten den Markt für chirurgische Bohrer auf einem stabilen Aufwärtskurs.

Schnelle Innovation in Ergonomie und Antriebsstrang

Neue Generationen kabelloser Bohrer erreichen pneumatisches Drehmoment und übertreffen es bei einigen Aufgaben sogar, während sie den Schlauchzug eliminieren, der sterile Felder kontaminieren kann. Das Hall-Lithiumbatteriesystem von CONMED lädt in 30 Minuten auf und widersteht wiederholten Autoklavierzyklen, womit die Haltbarkeitslücke behoben wird, die Lithiumpacks einst beeinträchtigte.[1]CONMED Corporation, „Hall-Lithiumbatteriesystem”, conmed.com Strykers Signature 2 liefert 75.000 U/min aus einem schlanken Griff, der die Ermüdung des Chirurgen reduziert, und seine Software ermöglicht es Teams, Geschwindigkeits-Drehmoment-Kurven für spezifische Knochentypen vorab zu laden. Krankenhäuser messen solche Gewinne in eingesparten Minuten pro Eingriff und wandeln Debatten über Investitionsgüter in Entscheidungen über Arbeitsabläufe statt in reine Preisvergleiche um. Da KI-Überlagerungen Tiefe und Winkel führen, werden Bohrer zu Datenknoten im weiteren digitalen OP-Ökosystem.

Zunahme minimalinvasiver und robotergestützter Eingriffe

Robotersysteme führten 2024 17 % mehr Eingriffe durch, und robotergestützte totale Kniearthroplastiken machen bereits 13 % aller Knieprothesen in den USA aus. In Europa und Asien fügen KI-gestützte Plattformen wie Johnson & Johnson's VELYS ein kinematisches Echtzeit-Feedback hinzu, das von Bohrern abhängt, die eine Reproduzierbarkeit auf Mikronebene ermöglichen. Kraftsensitive Handstücke im da Vinci 5 von Intuitive reduzieren die Gewebekraft um 43 % und belegen den klinischen Wert eingebetteter Sensoren. Da sich Roboter von Flaggschiffen auf regionale Krankenhäuser ausweiten, werden die Verkäufe von Bohrern, die sich nahtlos in Roboterarme integrieren lassen, die von eigenständigen Geräten übertreffen und den Markt für chirurgische Bohrer erweitern.

Wachsende muskuloskelettale Belastung durch alternde Bevölkerung

In Deutschland könnten totale Hüftarthroplastiken von 2016 bis 2040 um 29 % steigen, mit dem steilsten Anstieg bei Patienten im Alter von 80–89 Jahren. Hochporöser Knochen in dieser Kohorte erhöht den Bedarf an Bohrern, die die Geschwindigkeit in Echtzeit modulieren, um Wärmeentwicklung zu begrenzen. Gesundheitssysteme drängen auch auf kürzere Anästhesiefenster und belohnen automatisierte Bohrmodule, die Minuten bei der Knochenvorbereitung einsparen. Insgesamt festigt der demografische Druck eine stetige Basislinie für den Markt für chirurgische Bohrer, selbst wenn elektive Eingriffe stagnieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Postoperative Komplikationen im Zusammenhang mit dem Bohren | -0.7% | Global, höher in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungs- und Lebenszykluskosten | -0.5% | Global, ausgeprägt in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Sterilisationsabfall und Nachhaltigkeitsdruck | -0.3% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei Seltenerdmagneten | -0.4% | Global, höchste Auswirkung auf Premiumprodukte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Postoperative Komplikationen im Zusammenhang mit dem Bohren

Knochentemperaturen über 47 °C beeinträchtigen die Osteogenese; herkömmliche Bohrer können in dichtem kortikalem Knochen 100 °C überschreiten und Osteonekrosezonen vergrößern.[2]Paweł Chodzko-Zajko, „Thermische Risiken beim Knochenbohren”, MDPI Applied Sciences, mdpi.com Studien zeigen, dass selbst sequenzielles Aufbohren Hitzeschäden nicht vollständig eliminiert, was rechtliche und Kostenbedenken für Krankenhäuser schürt. Ultraschallunterstütztes Bohren senkt Kraft und Wärme, kostet jedoch mehr und erfordert eine Umschulung der Chirurgen, was die Übernahme verlangsamt. Bis eingebettete Kühlung oder intelligentere Drehmomentregler zum Standard werden, könnten risikoaverse Käufer in Schwellenmärkten Upgrades aufschieben und damit einen Teil des Marktes für chirurgische Bohrer hemmen.

Hohe Anschaffungs- und Lebenszykluskosten von Antriebssystemen

Eine erstklassige kabellose Konsole, vier Handstücke und zwei Batteriesätze können über sieben Jahre hinweg 50.000 USD übersteigen, wenn Wartung und Zellaustausch eingerechnet werden. Obwohl Pneumatiksysteme Kompressorwartung erfordern, stellt der hohe Anschaffungspreis von Lithiumsystemen Beschaffungsteams in kostengesteuerten Regionen vor Herausforderungen. Wertbasierte Vergütungsmodelle dominieren nun die US-amerikanische Orthopädie und zwingen Administratoren dazu, greifbare Effizienzgewinne nachzuweisen, bevor neue Bohrer genehmigt werden. Anbieter begegnen dem mit Leasing, mehrjährigen Servicepaketen und modularen Upgrades, aber die Budgetprüfung verlangsamt die Kaufzyklen dennoch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kabelgebundene Zuverlässigkeit trifft auf kabellose Dynamik

Elektrische Bohrer erwirtschaften derzeit 55,12 % des Umsatzes, was jahrzehntelanger Vertrautheit im OP und stabiler Leistung widerspiegelt. Dennoch steigen kabellose Einheiten mit einer CAGR von 6,12 %, da Batteriewechsel unter 30 Sekunden und autoklaviersichere Packs Teams von festen Steckdosen befreien. Pneumatische Bohrer behalten eine Nische in Hochvolumen-Traumazentren, die bereits über Druckluftversorgung verfügen, aber ihr Anteil erodiert, da Kompressoren veralten. Zubehörsets – sterile Bits, Ersatzbatterien, Andockwagen – bilden einen stetigen Einnahmestrom, sodass Anbieter Kanalstrategien ausrichten, um Krankenhäuser in Plattform-Ökosysteme einzubinden. Die Marktgröße für kabellose Plattformen im Markt für chirurgische Bohrer wird voraussichtlich bis Ende der 2020er Jahre den kabelgebundenen Umsatz übertreffen, angetrieben durch Eingriffsmobilität in hybriden Operationssälen.

Individuell abgestimmte Energiemanagement-Chips verlängern die Laufzeit nun auf mehr als acht komplexe orthopädische Eingriffe pro Ladung und beseitigen frühere Kritik an Ausfallzeiten. Arthrex' kabellose Markteinführung 2025 kombinierte ein Kohlefasergehäuse mit KI-basierter Zellzustandsanalyse und signalisiert einen Trend zur vorausschauenden Wartung, der ungeplante Ausfälle minimiert. Anbieter, die Kompatibilitätshülsen für ältere Schäfte nachrüsten, senken die Wechselhürde und beschleunigen die Flottenumstellung in budgetbewussten Systemen.

Nach Geschwindigkeit: Präzision bevorzugt die Überholspur

Hochgeschwindigkeitsbohrer mit über 60.000 U/min halten einen Anteil von 60,85 % und wachsen weiterhin mit einer CAGR von 5,98 %, was die Präferenz der Chirurgen für präzises Schneiden in minimalinvasiven Zugängen unterstreicht. Diese Handstücke integrieren Mikrolüftungskanäle und Keramiklager, um Reibungswärme abzuleiten und die Knochenlebensfähigkeit zu erhalten. Die Marktgröße für Hochgeschwindigkeitsmodelle im Markt für chirurgische Bohrer wird bis 2031 voraussichtlich 954,6 Millionen USD erreichen, da HNO- und Wirbelsäulenteams Fräser benötigen, die enge Anatomie ohne Rattern navigieren. Standardgeschwindigkeitsbohrer bleiben in Traumaeinheiten und Revisionsarthroplastiken wichtig, wo dichter Kallus ein kontrolliertes Vorgehen erfordert.

Jüngste Designänderungen bevorzugen adaptive Geschwindigkeitsregler, die die U/min automatisch reduzieren, wenn Sensoren dünne kortikale Schichten erkennen und so das darunterliegende Gewebe schützen. Strykers Servoregelkreis begrenzt Überschwingen innerhalb von 50 Mikrosekunden, und Firmware-Updates werden über sicheres WLAN übertragen und verbinden Handstücke mit zentralen Geräteverwaltungs-Dashboards.

Nach Anwendung: Orthopädische Dominanz, zahnmedizinische Beschleunigung

Die Orthopädie macht 66,05 % des Umsatzes aus, dank Gelenkprothesen und Frakturversorgungen, aber zahnmedizinische Indikationen verzeichnen mit einer CAGR von 6,48 % das schnellste Wachstum, da das Implantatvolumen steigt. Oralchirurgen benötigen Bohrer, die thermische Nekrose in engen Alveolen begrenzen; 2024 validierte Einzelbohrer-Protokolle senkten die maximale Knochentemperatur um 10 °C gegenüber sequenziellem Aufbohren. Die Marktgröße für chirurgische Bohrer in der Zahnmedizin wird voraussichtlich in diesem Jahrzehnt verdoppelt, unterstützt durch chairside-3-D-Workflows, die auf geräuscharme Hochgeschwindigkeitsfräser angewiesen sind.

Neurochirurgie und HNO erfordern ultrakleinen Spannzangen und Tiefenstoppalgorithmen; die Einführung eines automatisch stoppenden Gehirnbohrers an der Northwestern Medicine im März 2025 verkürzte die Ventrikulostomiezeiten und reduzierte das Driftrisiko. Solche Spezialerfolge verdeutlichen Chancen für Nischenhersteller, selbst wenn die breiten orthopädischen Ausgaben dominieren.

Nach Endnutzer: Krankenhauseinkäufe in großem Maßstab vs. Agilität ambulanter Operationszentren

Krankenhäuser und Kliniken absorbieren weiterhin 69,05 % der Verkäufe und bündeln Bohrer in mehrjährige Elektrowerkzeugverträge, die mit Roboteranschaffungen abgestimmt sind. Dennoch verzeichnen ambulante Operationszentren eine CAGR von 6,84 % und ziehen Eingriffe wie totale Knieprothesen in ambulante Einrichtungen.

Die vom Markt für chirurgische Bohrer erfasste Marktgröße für ambulante Operationszentren könnte bis 2031 427,4 Millionen USD übersteigen, wenn die aktuelle Migration anhält. Diese Zentren schätzen kabellose Sets, die zwischen Operationssälen bewegt werden können, in 15 Minuten aufladen und minimale biomedizinische Technikaufsicht erfordern. Umgekehrt nutzen Krankenhäuser ihre Einkaufsmacht, um flottenweit gültige Softwarelizenzen und prädiktive Serviceanalysen zu fordern, was den Preisdruck auf Anbieter erhöht.

Geografische Analyse

Nordamerika hält 40,20 % des Umsatzes im Jahr 2025, angetrieben durch die frühe Einführung integrierter digitaler Operationssäle, solide Erstattungsregelungen und die weltweit höchste orthopädische Fallzahl pro Kopf. Führende US-amerikanische Zentren integrieren kabellose Bohrer in robotische Arbeitsstationen und festigen Anbieterpartnerschaften rund um Ökosystemkompatibilität. Kanadas Provinzen mit Einzahlerversicherung kaufen über Gruppenausschreibungen ein, die Plattformbreite gegenüber Nischeninnovation bevorzugen, während Mexikos Privatkrankenhäuser US-amerikanische Premiumgeräte importieren, um Medizintourismusströme zu bedienen. Trotz Reife hält der ausgeprägte Appetit der Region auf KI-fähige Upgrades den Markt für chirurgische Bohrer lebendig, obwohl das jährliche Wachstum unter dem Tempo der Schwellenmärkte liegt.

Europa bietet eine stabile, aber nachhaltigkeitssensible Landschaft. Deutschland, Frankreich und das Vereinigte Königreich bleiben die Ankerkäufer, doch Umweltrichtlinien und regulatorische Divergenz nach dem Brexit fügen Compliance-Schichten hinzu. Krankenhäuser in Italien und Spanien schreiben in Ausschreibungen zunehmend abfallarme Verpackungen und Recyclingpläne für das Lebensende vor. Osteuropäische Staaten, gestützt durch EU-Strukturfonds, rüsten Operationssäle mit kabellosen Bohrern nach, um veraltete pneumatische Leitungen zu überspringen. Da die doppelte CE-plus-UKCA-Kennzeichnung nun Standard ist, rationalisieren Anbieter Einreichungen, um Produkteinführungsverzögerungen zu vermeiden und den kontinentalen Marktanteil wettbewerbsfähig zu halten.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,15 % wachsen, der schnellsten weltweit. China leitet öffentliche Mittel in Traumazentren und investiert in interne Roboter-Ökosysteme, wobei häufig inländische Bohrerhersteller mit lokal gebauten Armen kombiniert werden, um Importausgaben zu reduzieren. Japans superalternde Bevölkerung lässt die Arthroplastielisten weiter anschwellen und zwingt Krankenhäuser zur Einführung drehmomentgesteuerter Bohrer, die kortikale Verbrennungen in osteoporotischem Knochen minimieren. Indiens private Krankenhäuser der ersten Klasse rüsten neue ambulante Operationszentren mit Batteriesystemen aus, während staatliche Einrichtungen weiterhin günstige elektrische Sets bevorzugen und ein zweigeteiltes Segment schaffen. Australien und Südkorea dienen als regionale Referenzstandorte für 75.000-U/min-Handstücke mit cloudbasierten Serviceprotokollen. Insgesamt treibt diese Mischung den Markt für chirurgische Bohrer in Richtung diversifizierter, regionsspezifischer Produkt-Roadmaps.

Regulatorisches Umfeld

Chirurgische Bohrer werden in den wichtigsten Märkten als Medizinprodukte reguliert, wobei motorisierte Knochenbohrer in den Vereinigten Staaten üblicherweise unter FDA-Klasse II mit besonderen Kontrollen fallen (z. B. Produktcodes für chirurgische Geräte, die für motorisierte chirurgische Instrumente verwendet werden). In den Vereinigten Staaten trat die FDA Quality Management System Regulation (QMSR) am 2. Februar 2026 in Kraft, wobei ISO 13485:2016 durch Verweis einbezogen und der bisherige 21-CFR-Part-820-Rahmen abgelöst wird, was die Bedeutung von ISO-konformen Designkontrollen, Lieferantenmanagement und Post-Market-Prozessen für Bohrerhersteller und Vertragshersteller erhöht.

In Europa stützt sich die Compliance auf die Verordnung (EU) 2017/745 (MDR) sowie das dazugehörige Ökosystem aus Leitlinien und Normen. Im Mai 2026 traten verpflichtende EUDAMED-Registrierungsanforderungen für die Module Actor, UDI/Device Registration und Notified Bodies in Kraft, was Auswirkungen darauf hat, wie Bohrer-OEMs und autorisierte Vertreter Geräte-/UDI-Daten und Rückverfolgbarkeit verwalten. Die EU aktualisierte im Jahr 2026 zudem unterstützende Compliance-Grundlagen, darunter MDCG-Updates (April 2026) zu Klassifizierung und EMDN-Code-Leitlinien sowie eine im Juni 2026 im Amtsblatt veröffentlichte aktualisierte Liste harmonisierter Normen, die die Erwartungen an elektrische Sicherheit und grundlegende Leistungsmerkmale für motorisierte chirurgische Geräte bekräftigt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von der Definition klinischer Anforderungen und der Produktentwicklung über die Präzisionsfertigung von Komponenten (Mehrachsenbearbeitung von Gehäusen, Getrieben und Kupplungen), die Montage von Handstücken und Konsolen, Verifizierungs-/Validierungstests bis hin zum Vertrieb über OEM-Direktverkauf und chirurgische Vertriebspartner. Da Bohrer motorisierte, wiederverwendbare Instrumente sind, die mit der Sterilaufbereitung zusammenwirken, umfasst die Lieferantenbasis Akkupacks und Ladeelektronik, Motoren und Antriebskomponenten, sterilisierbare Dichtungen und Materialien sowie Zubehör-Ökosysteme (Bohrer, Fräsköpfe und Docking-/Ladewagen). Große OEMs wie Stryker, Zimmer Biomet, Medtronic, Johnson and Johnson (DePuy Synthes), CONMED, Arthrex und B. Braun bündeln Bohrer typischerweise in breitere Verfahrensplattformen, während spezialisierte Zulieferer (z. B. Motorenhersteller wie Portescap) leistungskritische Unterbaugruppen liefern.

Qualitäts- und Compliance-Anforderungen prägen die Lieferantenauswahl und die Fertigungsökonomie entlang der gesamten Kette. ISO 13485:2016-konforme Qualitätssysteme, Prozessvalidierung und Rückverfolgbarkeitsdokumentation (einschließlich Installations-, Betriebs- und Leistungsqualifizierung, soweit anwendbar) sind zentral für skalierbare Produktion und für die Bestehung regulatorischer Audits. Bei motorisierten Geräten ist die Prüfung der elektrischen Sicherheit und der grundlegenden Leistungsmerkmale nach der IEC-60601-Serie ein wiederkehrendes Hindernis für Designtransfer, Designänderungen und Marktzugang, was die Rolle von Prüflaboren und Zertifizierungspartnern neben Vertragsherstellern bei der Verkürzung von Iterationszyklen und der Unterstützung regionsübergreifender Registrierungen erhöht.

Wettbewerbslandschaft

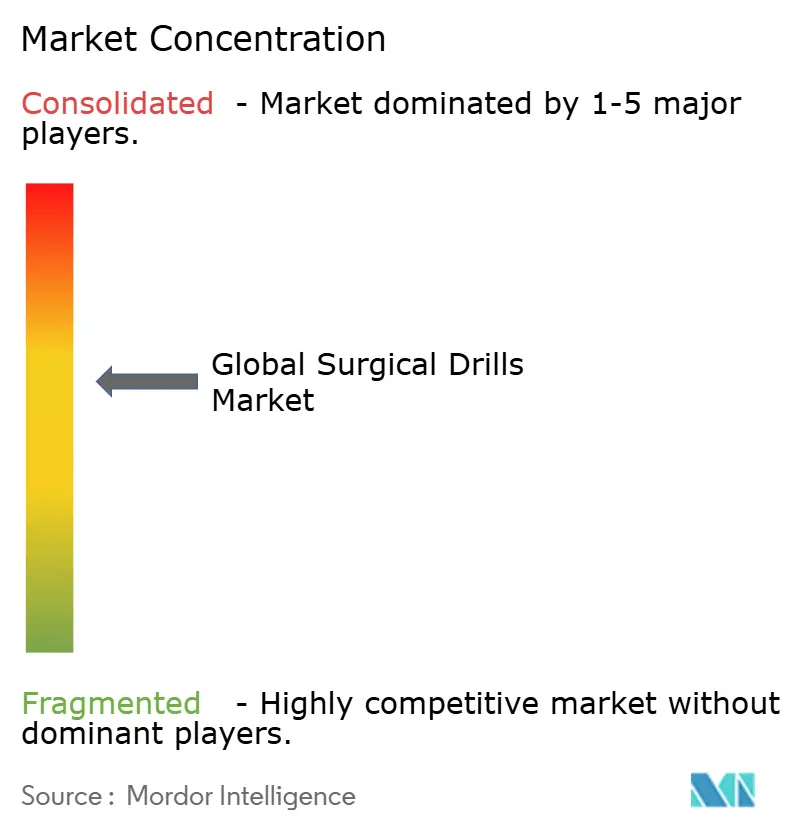

Der Markt ist mäßig konsolidiert, wobei die führenden Akteure einen erheblichen Umsatzanteil kontrollieren. Sie nutzen Skalenvorteile bei der Regulierungsbesetzung, klinischen Schulungszentren und Zubehör-Ökosystemen, was kleinere Marktteilnehmer abschreckt. Stryker vertiefte seinen Wettbewerbsvorteil durch die Einführung der Spine Guidance 5-Software im Jahr 2024, die Bohrtelemetrie in Navigationskonsolen integriert. Johnson & Johnson bündelt seine VELYS-Roboterknie mit akkubetriebenen Bohrern und mehrjährigen Analyseabonnements und schafft so hohe Wechselkosten für Krankenhäuser.

Spezialisierte Herausforderer greifen Nischen an. Hubly Surgical gewann frühe Marktpräsenz in den USA, indem es nachwies, dass sein automatisch stoppender Schädelbohrer komplikationsbedingte Reinterventionen reduziert, was im März 2025 zur flottenweit gültigen Einführung an der Northwestern Medicine führte. Paragon 28 passt Winkelbohrer für Sprunggelenkarthroplastiken an, ein Segment, das von Mehrspezialistenriesen unterversorgt wird. Chinesische Anbieter, gestützt durch lokales Kapital und staatliche Beschaffungsquoten, drängen wettbewerbsfähig bepreiste Hochgeschwindigkeitssätze in Südostasien und setzen größere Unternehmen beim Preis unter Druck, hinken jedoch bei der globalen regulatorischen Reichweite hinterher.

Technologische Konvergenz ist das neue Schlachtfeld. Anbieter wetteifern darum, KI-basiertes Kraftfeedback, cloudbasierte Nutzungsanalysen und selbstdiagnostizierende Batteriepacks zu integrieren. Unternehmen ohne interne digitale Tiefe kooperieren mit Softwarespezialisten, um Lücken zu schließen, wie Zimmer Biomets Vereinbarung im Jahr 2025 mit einem US-amerikanischen Start-up für chirurgische Navigation zeigt. Gleichzeitig treiben Bedenken hinsichtlich der Versorgung mit seltenen Erden kollaborative Forschung und Entwicklung zu alternativen Magnetwegen an. Das wettbewerbsintensive Tempo hält den Markt für chirurgische Bohrer dynamisch, selbst wenn das Basiswachstum sich stabilisiert.

Globale Marktführer für chirurgische Bohrer

Stryker Corporation

Zimmer Biomet Holdings Inc.

Medtronic plc

Portescap US Inc.

GMI Ilerimplant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Stryker brachte das TPX HD Premium-Kleinknochen-Kraftwerkzeug für komplexe orthopädische Verfahren, einschließlich Totalgelenkrevisionen und minimalinvasiver Eingriffe, auf den Markt. Das System bot eine I.D. Touch-Softwareintegration mit Stryker CORE 2-Konsolen und positionierte höhere Drehmoment- und Geschwindigkeitsfähigkeiten im Vergleich zum vorherigen TPX Micro Drill, was die Verschiebung hin zu konsolenverbundener, softwaregesteuerter Bohrerleistung in Krankenhausflotten unterstreicht.

- Juni 2025: Arthrex brachte ein akkubetriebenes System für orthopädische Anwendungen auf den Markt und erweiterte damit sein Portfolio kabelloser chirurgischer Instrumente, um den Mobilitätsbedürfnissen von Chirurgen entgegenzukommen und die Abhängigkeit von fester Infrastruktur zu verringern. Die Einführung unterstützte die breitere Akzeptanz kabelloser Plattformen in Umgebungen, die Wechselzeiten und Raum-zu-Raum-Mobilität priorisieren.

- September 2024: Paragon 28 brachte einen Rechtwinkelbohrer für Sprunggelenkersatzverfahren auf den Markt, der auf eine Nische zielt, in der Zugangsbeschränkungen und spezielle Ansatzwinkel die Werkzeugauswahl bestimmen. Die Einführung unterstrich die fortschreitende Spezialisierung im Bereich der orthopädischen Bohrtechnik und schuf Produktdifferenzierung jenseits von Universal-Handstücken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst motorisierte chirurgische Bohrsysteme, die in Operations- und Eingriffsräumen zur Erzeugung von Bohrlöchern oder zur Formung von Knochen eingesetzt werden, hauptsächlich für orthopädische, traumatologische, dentale, HNO- und neurologische Verfahren. Wir bemessen ihn als den Umsatz, der durch Bohrerkonsolen/Antriebseinheiten und Bohrer-Handstücke für klinisches Bohren generiert wird.

Ausgeschlossen aus dem Anwendungsbereich: Manuelle Handbohrer und für nicht-klinische Zwecke verkaufte Universal-Rotationswerkzeuge sind ausgeschlossen, und Verbrauchsmaterialien werden nur berücksichtigt, wenn sie gebündelt zur direkten Bohrernutzung geliefert werden.

Übersicht der Segmentierung

- Nach Produkt

- Pneumatische Bohrer

- Elektrische Bohrer

- Akkubetriebene Bohrer

- Zubehör

- Nach Geschwindigkeit

- Hochgeschwindigkeit (über 60.000 U/min)

- Standardgeschwindigkeit (unter 60.000 U/min)

- Nach Anwendung

- Orthopädische Chirurgie

- Zahnchirurgie

- HNO-Chirurgie

- Neurochirurgie

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Spezialisierte Zahn- und HNO-Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit dem Aufbau des Nachfrage- und Angebotskontexts rund um Verfahrensvolumina und Nutzungsmuster von Bohrsystemen, die anschließend in messbare Eingangsgrößen übersetzt werden. Öffentliche Quellen, die zur Verankerung des Modells beitragen, umfassen US-FDA-Gerätedatenbanken für Produktzulassungen, die US International Trade Commission und nationale Zollstatistiken für Handelsströme, OECD- und Weltbank-Reihen zu Gesundheitsausgaben sowie CDC und ähnliche Gesundheitsbehörden für Signale zur Chirurgienutzung.

Wir überprüfen zudem Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen, Beschaffungsankündigungen und glaubwürdige Veröffentlichungen medizinischer Fachverbände, um Verschiebungen im Produktmix und Preisverhalten zu verstehen. Bei Bedarf nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie Import-/Export-Daten auf Sendungsebene, um Umsatzpools und technologische Veränderungen abzugleichen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf zu validieren, was ein Bohrsystem im tatsächlichen Kaufverhalten umfasst, wie Bündel bepreist werden und welche Umgebungen den Großteil der Nutzung ausmachen. Wir sprechen mit einer Mischung aus Herstellern, Vertriebshändlern, Krankenhausbeschaffungsteams und Klinikern in APAC, EMEA und Amerika, um die Annahmen zu Adoption, Ersatzzyklen und dem Zeitpunkt von Akku- und Konsolen-Upgrades zu verfeinern.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | APAC: 47% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 39% | EMEA: 33% |

| Kleinere Akteure: 14% | Manager: 49% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung nutzt einen Top-Down-Ansatz, bei dem Verfahrenspools und Kapazitäten der Versorgungseinrichtungen nach Geografie rekonstruiert und anschließend über Penetrations- und Nutzungsannahmen in die Nachfrage nach Bohrsystemen umgerechnet werden. Das Modell wird mit selektiven Bottom-up-Näherungen stresstestet, wie beispielsweise gemittelten Verkaufspreisspannen multipliziert mit der Stückzahlnachfrage, Kontrollen der Vertriebskanäle und Aufteilungen der Lieferantenumsätze. Dies hilft, die Gesamtwerte anzupassen, wenn ein Land über- oder unterdurchdrungen erscheint.

Zu den zentralen Eingangsgrößen des Modells zählen chirurgische Verfahrensvolumina bei knochenbezogenen Indikationen, das Verhältnis von orthopädischen zu dentalen und HNO-Einsatzbereichen, die durchschnittliche Lebensdauer und Ersatzzyklen von Bohrsystemen, die typische Bündelung von Handstücken mit Konsolen sowie die Preisentwicklung im Zusammenhang mit Akkusystemen und wiederverwendbaren versus Einwegkonfigurationen. Wenn lokale Daten dünn sind, werden Lücken durch Analoga aus Vergleichsländern anhand von Krankenhausdichte und Ausgabenniveau geschlossen und anschließend von Experten überprüft, um eine Überabhängigkeit von einem einzelnen Proxy zu vermeiden.

Für die Prognose wird eine Szenarioanalyse rund um Verfahrenswachstum und Ersatzzeitpunkte verwendet, unterstützt durch eine multivariate Regression, die die Nachfrage mit Trends bei Gesundheitsausgaben, Indikatoren zur Alterung der Bevölkerung und Normalisierungsmustern bei elektiven Operationen, die in Interviews besprochen wurden, verknüpft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem geprüft wird, ob die implizierte Stückzahlnachfrage, das Wachstum der installierten Basis und die Preisbewegung mit bekanntem Beschaffungsverhalten und öffentlichen Signalen zu Gesundheitsausgaben übereinstimmen. Große Abweichungen lösen eine zweite Überprüfung der Annahmen aus, gefolgt von einer erneuten Kontaktaufnahme mit ausgewählten Interviewpartnern, um festzustellen, ob die Veränderung länderspezifisch oder breiter angelegt ist.

Vor der Freigabe wird das Modell in mehreren Schritten überprüft, einschließlich einer internen Peer-Review der Eingangsgrößen, eines Abweichungsvergleichs mit früheren Ausgaben und eines abschließenden Konsistenzscans über Regionen und Endnutzungsbereiche hinweg. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates bei wesentlichen Ereignissen, und ein letzter Aktualisierungsdurchlauf erfolgt kurz vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für chirurgische Bohrer von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für chirurgische Bohrer können selbst bei ähnlich klingendem Thema variieren, da die Produktabgrenzung und das, was als Umsatz gezählt wird, zwischen den Quellen nicht einheitlich sind. Unterschiede zeigen sich auch, wenn sich Basisjahre verschieben, sich der Zeitpunkt der Währungsumrechnung ändert oder wenn gebündelte Artikel als vollständiger Zusatzmarkt behandelt werden.

Durch die Verfolgung gebündelter Umsatzgrenzen aus Konsole und Handstück und die Aktualisierung von Bündelannahmen mittels Interviewprüfungen hält Mordor Intelligence den Gesamtwert auf motorisierte Bohrsysteme für klinisches Knochenbohren fokussiert, statt eigenständige Fräsköpfe, breitere motorisierte chirurgische Werkzeuge oder angrenzende Sägesysteme einzubeziehen. Einige Schätzungen prognostizieren zudem Wachstum aus einem aggressiveren Upgrade-Zyklus, während andere die Preisgestaltung konstant halten oder manuelle und motorisierte Geräte mischen, was die Marktgröße in unterschiedliche Richtungen verzerren kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,16 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,53 Mrd. USD (2026) | Verwendet einen breiteren Anwendungsbereich für motorisierte chirurgische Instrumente, der angrenzende Sägesysteme und breitere Werkzeugkategorien einbeziehen kann, und tendiert dazu, höhere upgradegetriebene ASP-Steigerungen ohne konsistente Prüfung der Bündelgrenzen anzuwenden. |

| Fachverlag B | 1,11 Mrd. USD (2024) | Verankert sich an einem früheren Basisjahr mit konservativeren Annahmen zur Verfahrenserholung und mischt Zubehör und Verbrauchsmaterialien als separaten Zusatzpool, was den Kernumsatz von Bohrsystemen unterbewerten kann, während Wert außerhalb des Hauptmarkts verschoben wird. |

Die Spannbreite in der Tabelle ist größtenteils auf den Anwendungsbereich und die Art zurückzuführen, wie Bündel, Zubehör und Preisänderungen im Zeitverlauf behandelt werden. Unser Ansatz bleibt nachvollziehbar an Verfahrensnachfrage, Ersatzzyklen und realistischen Preisschritten orientiert, was die endgültige Zahl leichter abstimmbar und bei aktualisierten Annahmen wiederholbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für chirurgische Bohrer?

Der Markt für chirurgische Bohrer wird im Jahr 2026 auf 1,16 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,51 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Akkubetriebene Bohrer bilden das am schnellsten wachsende Segment mit einer CAGR von 6,12 %, da kabellose Mobilität in modernen Operationssälen an Bedeutung gewinnt.

Warum sind ambulante Operationszentren für das Marktwachstum wichtig?

Ambulante Operationszentren führen jährlich mehr ambulante Gelenk- und Wirbelsäulenoperationen durch; ihr Bedarf an tragbaren, infrastrukturunabhängigen Geräten treibt die Nachfrage nach akkubetriebenen Bohrern an und hilft dem Segment, mit einer CAGR von 6,84 % zu wachsen.

Welche geografische Region wird bis 2031 das höchste Wachstum verzeichnen?

Asien-Pazifik führt mit einer CAGR von 7,15 % dank großer Eingriffvolumina, Krankenhausbau und steigender Übernahme fortschrittlicher orthopädischer Technologien.

Wie wirken sich Nachhaltigkeitsbedenken auf den Kauf von Bohrern aus?

Europäische und nordamerikanische Ausschreibungen berücksichtigen zunehmend Einwegabfälle und die Recyclingfähigkeit von Batterien, was Anbieter dazu veranlasst, umweltfreundliche Gehäuse und Recyclingprogramme zu entwickeln.

Seite zuletzt aktualisiert am: