Marktgröße und -anteil für ergänzende zementäre Materialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 31.57 Milliarden US-Dollar |

| Marktgröße (2031) | 42.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ergänzende zementäre Materialien von Mordor Intelligence

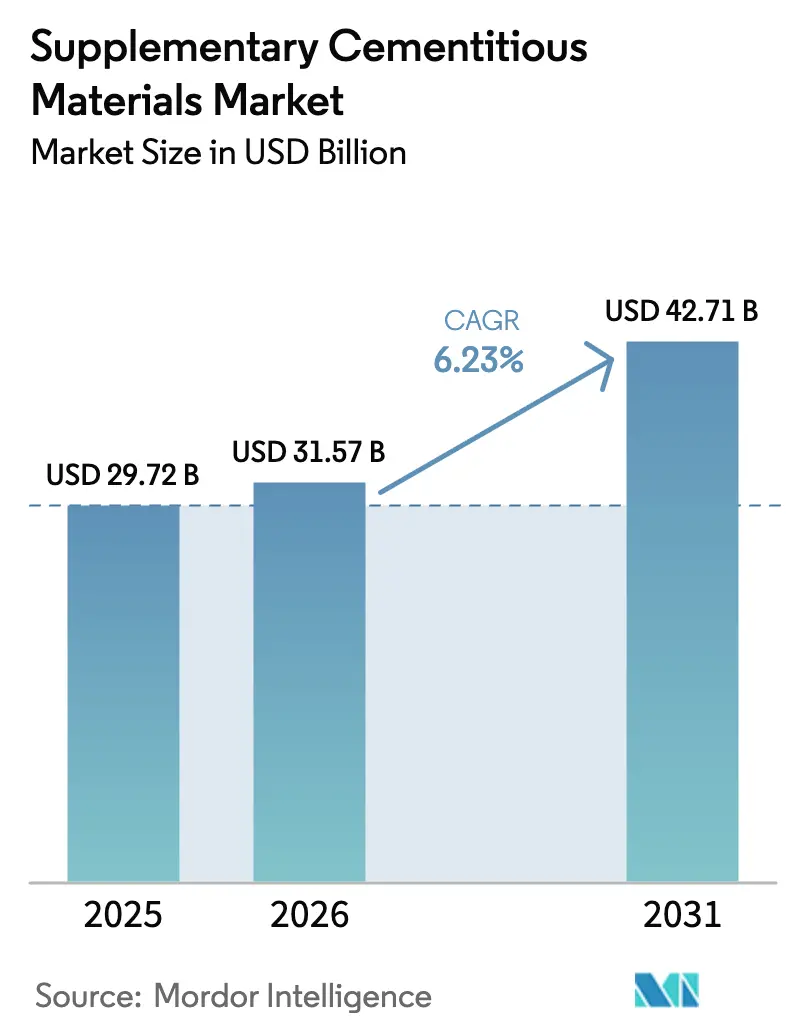

Die Marktgröße für ergänzende zementäre Materialien wird voraussichtlich von 29,72 Milliarden USD im Jahr 2025 und 31,57 Milliarden USD im Jahr 2026 auf 42,71 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,23 % zwischen 2026 und 2031 entspricht. CO₂-Preisregeln in der EU, Kalifornien und China erhöhen die Klinkerproduktionskosten weiterhin um 50–60 USD pro Tonne und verlagern die Beschaffung hin zu Mischungen, die mindestens 40 % des Klinkeranteils ersetzen. Pulverprodukte dominieren nach wie vor, aber Aufschlämmungsformate skalieren in dicht besiedelten städtischen Märkten, in denen Silokapazität knapp ist, schnell. Flugasche bleibt der wichtigste Rohstoff, doch die schwindende Kohlekapazität in Nordamerika und Europa beschleunigt den Schwenk zu kalziniertem Ton und Kalksteinzusatzstoffen. Öffentliche Infrastrukturprogramme in Indien, Saudi-Arabien und den Vereinigten Staaten verankern Niedrigkohlenstoffkriterien in Ausschreibungsunterlagen, während integrierte Zementkonzerne Hüttensandmahlwerke akquirieren, um Rohstoffe zu kontrollieren und sich gegen Importvolatilität abzusichern.

Wichtigste Erkenntnisse des Berichts

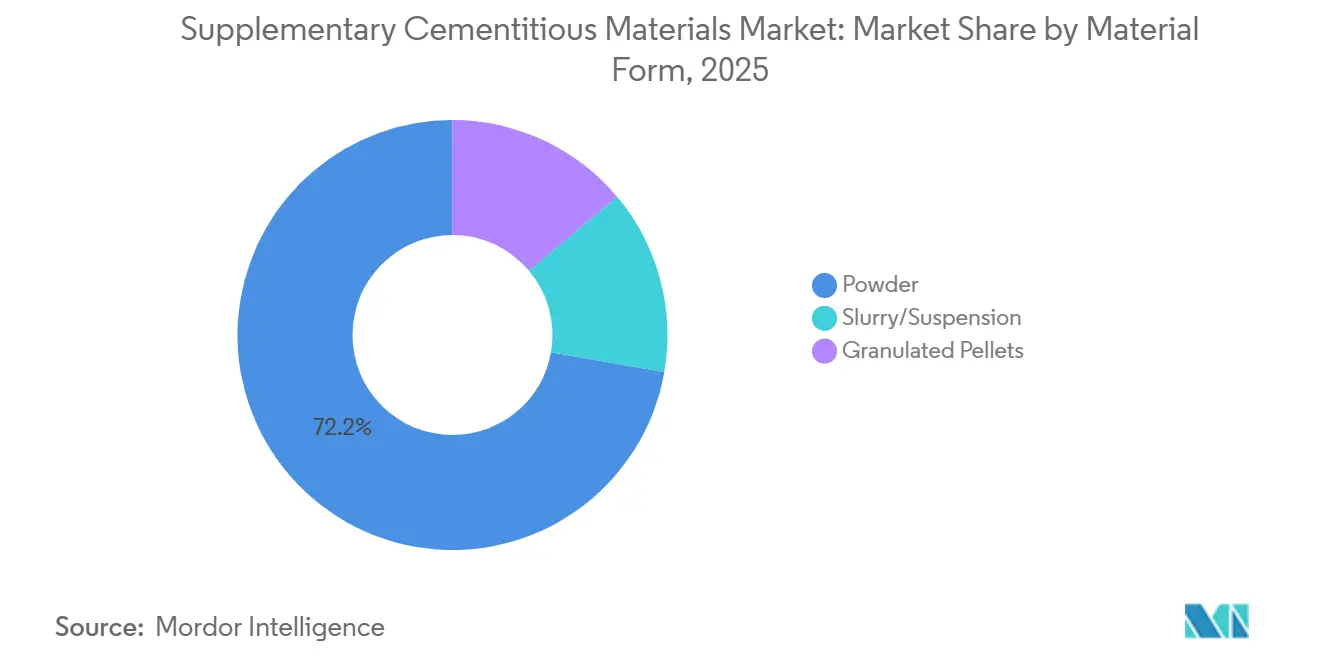

- Nach Materialform entfiel im Jahr 2025 ein Marktanteil von 72,25 % auf Pulver im Markt für ergänzende zementäre Materialien, während Aufschlämmung/Suspension bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen wird.

- Nach SCM-Typ führte Flugasche mit einem Marktanteil von 42,21 % im Jahr 2025, während kalzinierter Ton bis 2031 die schnellste CAGR von 6,92 % verzeichnen soll.

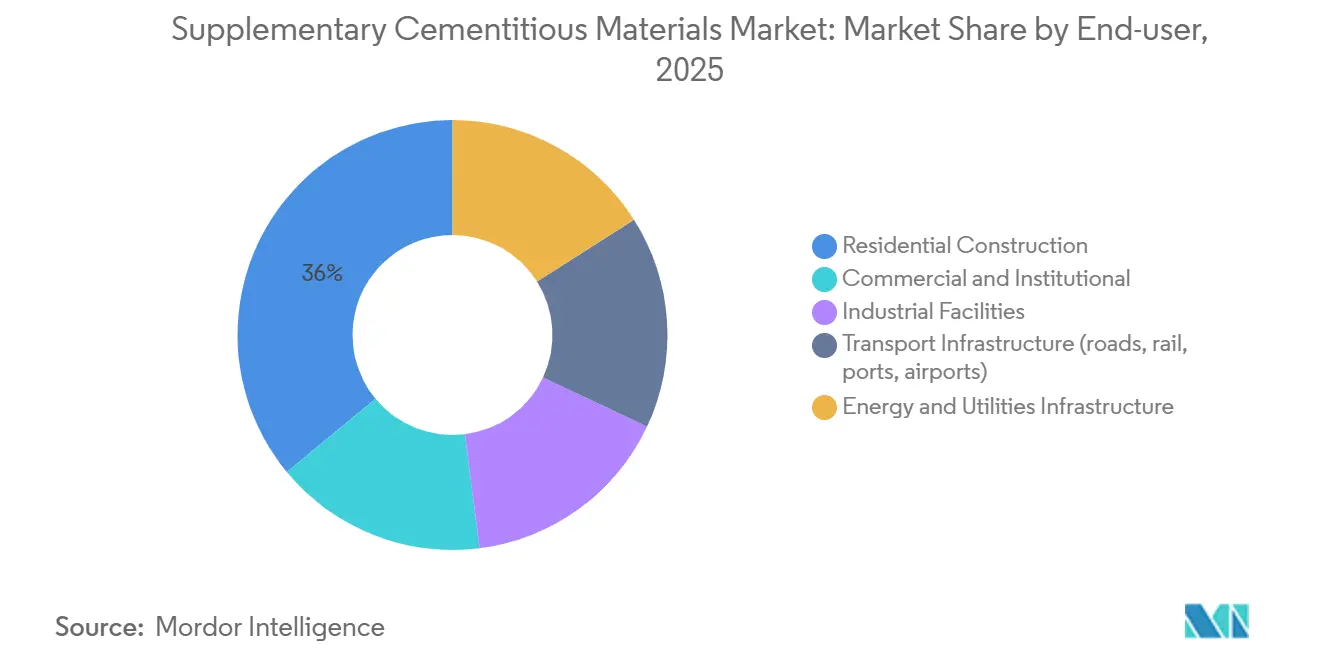

- Nach Endverbraucher entfiel auf den Wohnungsbau im Jahr 2025 ein Volumenanteil von 35,99 %, während die Verkehrsinfrastruktur bis 2031 mit einer CAGR von 6,83 % wächst.

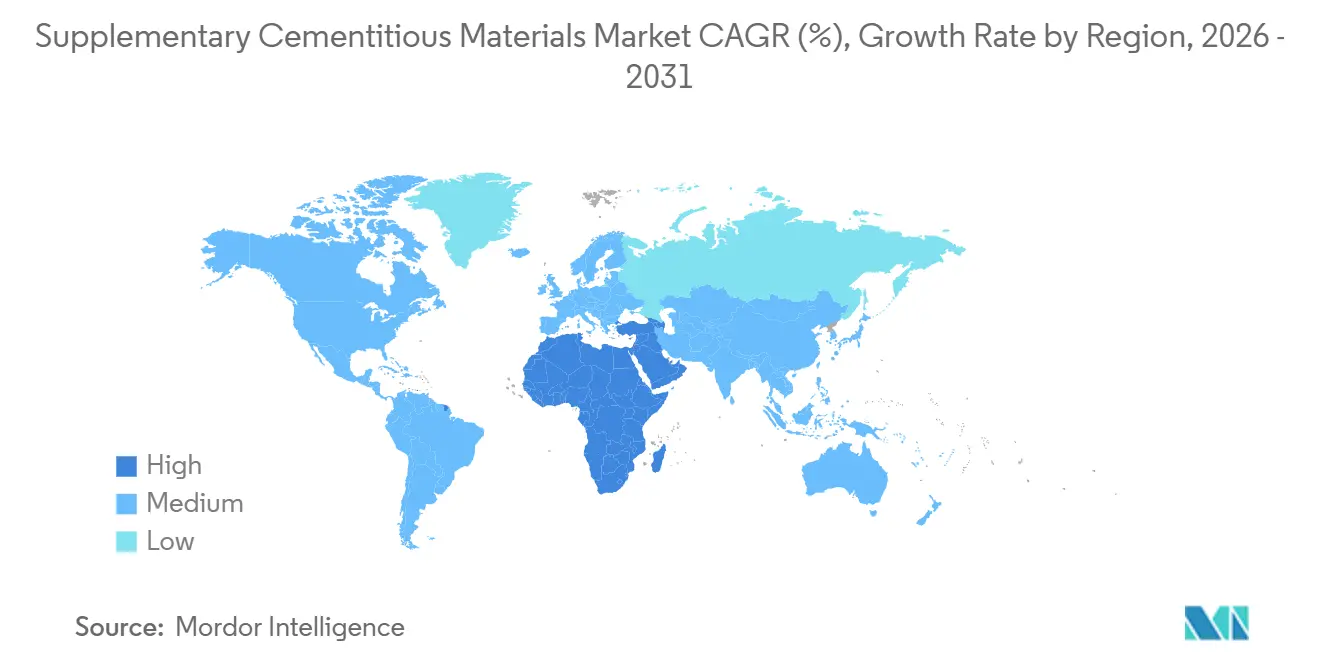

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Wertanteil von 48,89 %, wobei die Region Naher Osten und Afrika bis 2031 die stärkste CAGR von 6,48 % aufweisen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für ergänzende zementäre Materialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere CO₂-Emissionsvorschriften und CO₂-Bepreisungssysteme | +1.8% | Global, mit EU, Kalifornien, China als Vorreiter; Ausstrahlungseffekte auf ASEAN und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Misch-/Grünzementen (z. B. PLC) | +1.5% | Nordamerika und Europa als Kernmärkte; Beschleunigung in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für grüne Beschaffung | +1.2% | Nordamerika (IRA, Buy Clean), Europa (EU-Taxonomie), Indien (Infrastrukturauflagen) | Mittelfristig (2–4 Jahre) |

| Kommerzielle Skalierung der Verarbeitung von kalziniertem Ton und natürlichen Puzzolanen | +1.0% | Global, frühe Gewinne in Europa, Indien, Brasilien | Langfristig (≥ 4 Jahre) |

| Leistungsbasierte Spezifikationen beschleunigen die Akzeptanz alternativer SCMs | +0.7% | Nordamerika, Europa, Asien-Pazifik-Verkehrsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere CO₂-Emissionsvorschriften und CO₂-Bepreisungssysteme

Das EU-ETS überschritt 2026 die Marke von 80 EUR pro Zertifikat, was die Klinkerkosten um fast 60 EUR pro Tonne in die Höhe trieb und 50%ige Klinkerersatzmischungen auch ohne Subventionen wettbewerbsfähig machte. Kaliforniens Cap-and-Trade-System und Chinas nationaler Markt verhängen ähnliche Strafen und fördern die schnelle Kommerzialisierung von LC3-Mischungen, die die CO₂-Intensität um 40 % gegenüber gewöhnlichen Portlandzementformulierungen senken. Der CO₂-Grenzausgleichsmechanismus der EU erstreckt diese Kosten auf Importe und zwingt Exporteure in der Türkei, Ägypten und Marokko, auf hüttensand- und tonreiche Mischungen umzusteigen. Parallele Standards wie ISO 14067 und die Entwurfsserie ISO 19694 institutionalisieren Lebenszykluskohlenstoffangaben und zwingen Lieferanten, SCM-Beschaffungs- und Transportfußabdrücke zu prüfen.

Schnelle Einführung von Misch-/Grünzementen

Portlandkalksteinzement (Typ IL) hat in Nordamerika seit seiner Zulassung im Jahr 2018 einen Lieferanteil von über 30 % erreicht und die Klinkernachfrage um 10–15 % gesenkt, ohne nennenswerte Festigkeitseinbußen. Indien finanzierte bis 2027 12 LC3-Demonstrationsanlagen mit einer Gesamtkapazität von 5 Millionen Tonnen pro Jahr, und globale Hersteller wie CEMEX vermarkten nun Vertua-Beton mit bis zu 70 % CO₂-Reduktion in 30 Ländern. Erhöhte SCM-Anteile verlangsamen die frühe Festigkeitsentwicklung, weshalb Zusatzmittellieferanten neue Beschleunigungschemikalien eingeführt haben, die die Sieben-Tage-Leistung auf OPC-Benchmarks zurückführen und die Einführung bei Hochdurchsatz-Infrastrukturbetonagen erleichtern.

Staatliche Anreize für grüne Beschaffung

Der US-amerikanische Inflation Reduction Act stellt 4,5 Milliarden USD für "Buy Clean" bereit und vergibt Aufträge nur an Mischungen, die den sektoralen Durchschnitt des eingebetteten Kohlenstoffs um 20 % unterschreiten, was effektiv einen SCM-Ersatz von 30–40 % vorschreibt. Irland hat den eingebetteten Kohlenstoff in öffentlichen Gebäuden auf 300 kg CO₂e/m³ begrenzt, während Indiens Straßenbauministerium 25 % Flugasche in Betonfahrbahnen vorschreibt, die im Rahmen von Bharatmala gebaut werden. Colorado ist auf dauerhaftigkeitsbasierte Spezifikationen umgestiegen und fördert innovative Metakaolinmischungen, die herkömmliche Flugaschenmischungen in Frost-Tau-Umgebungen übertreffen.

Kommerzielle Skalierung der Verarbeitung von kalziniertem Ton und natürlichen Puzzolanen

Flashkalzinierungsanlagen in Frankreich und Indien beweisen die Wirtschaftlichkeit von Metakaolin bei einer Kapazität von 250.000–500.000 Tonnen pro Jahr, während sie 200 °C unterhalb von Klinkeröfen betrieben werden und den Energiebedarf um 20 % senken. UltraTech in Indien wird bis Q3 2026 eine 500.000-Tonnen-Anlage in Rajasthan eröffnen und dabei 18 Milliarden Tonnen kaolinitischer Tonreserven nutzen, die vom CSIR identifiziert wurden. Die regionale Kostenwettbewerbsfähigkeit ist innerhalb von 300 km von Lagerstätten am stärksten, was lokalisierte Oligopole schafft und die entstehende Lieferkettengeografie des Marktes für ergänzende zementäre Materialien stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Variabilität in SCM-Qualität und -Spezifikationen | -0.9% | Global, akut in ASEAN, Lateinamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei importiertem Hüttensand und Puzzolanen | -0.7% | Nordamerika, Europa (Hüttensandimporteure); Naher Osten (Puzzolanimporteure) | Mittelfristig (2–4 Jahre) |

| Logistik- und Silokapazitätsengpässe bei Transportbetonwerken | -0.5% | Städtische Zentren in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Variabilität in SCM-Qualität und -Spezifikationen

Der Calciumoxidgehalt in Flugasche schwankt zwischen 1 % und 35 %, was Abbindezeiten und Hydratationswärme weit über das hinaus verändert, was ASTM C618 abdeckt, sodass Transportbetonunternehmen zusätzlich 150–250 USD pro Fahrzeugladung für chargenspezifische Reaktivitätstests ausgeben[1]ASTM International, "Standardspezifikation für Flugasche und rohe oder kalzinierte natürliche Puzzolane zur Verwendung in Beton (C618)," astm.org. Elektrolichtbogenofenschlacke, die heute 30 % der weltweiten Stahlproduktion ausmacht, schneidet schlechter ab als traditionelle Hochofenschlacke, wird aber unter derselben ASTM-C989-Güte verkauft, was zu versteckter Variabilität führt. Indiens IS 16714 von 2024 führte Laserbeugung und Blaine-Feinheitsregeln ein, aber die Durchsetzung außerhalb von Tier-1-Städten ist lückenhaft, sodass unterspezifiziertes Material in ländliche Projekte gelangt. Farbvariabilität bei Metakaolin erschwert architektonische Anwendungen und bremst die breitere Einführung trotz starker mechanischer Vorteile.

Preisvolatilität bei importiertem Hüttensand und Puzzolanen

Die Lieferkosten für Hüttensand in Europa stiegen im ersten Quartal 2025 von 100 EUR auf 150 EUR pro Tonne, als chinesische Werke ihre Exporte reduzierten, was Hersteller zu teurerer Silikastaub oder Mischungen mit niedrigerem Anteil zwang. Die Frachtkosten von der Pazifikküste in die USA verdoppelten sich zwischen 2023 und 2025 und schmälerten den Kostenvorteil von Hüttensand in Nordamerika gegenüber inländischer Flugasche. Türkisches Puzzolan wechselte innerhalb von sechs Monaten von 25 % günstiger zu teurer, nachdem Ankara Exportsteuern einführte, was Wechselkurs- und politische Risiken verdeutlicht[2]Türkisches Statistikinstitut, "Mineralexporte 2024–2025," turkstat.gov.tr . Langfristige Abnahmeverträge sichern einen Teil der Volatilität ab, erfordern aber Siloerweiterungen, die viele städtische Anlagen nicht genehmigen können, was die Bestandsplanung im Markt für ergänzende zementäre Materialien erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialform: Aufschlämmung gewinnt in platzbeschränkten Städten

Pulver machte 2025 72,25 % des Umsatzes im Markt für ergänzende zementäre Materialien aus, was die jahrzehntealte Siloinfrastruktur und die Vertrautheit der Betreiber widerspiegelt. Dennoch skaliert Aufschlämmung/Suspension mit einer CAGR von 6,56 %, da per Tankwagen gelieferte Mischungen Siloengpässe in dicht besiedelten Metropolen wie Mumbai und São Paulo umgehen. Kontinuierliche Betonagen von mehr als 500 m³ pro Charge für Brückendecks oder Fundamentplatten bevorzugen nun Aufschlämmungslieferketten, die einen ununterbrochenen Fluss und gleichmäßige Reaktivität gewährleisten. Vorgemischte granulierte Materialien gewinnen Marktanteile in Fertigteilwerken, wo Staubminderung und Dosiergenauigkeit Aufpreise rechtfertigen. Die Einführung hat eine Normungslücke ausgelöst; ASTM C1709 für Aufschlämmungs-SCMs befindet sich noch in der Ausschussüberprüfung, was öffentliche Auftraggeber zögern lässt, Verträge ohne endgültige Viskositäts- und Haltbarkeitsgrenzen zu genehmigen. Im tropischen Südostasien begünstigt Feuchtigkeit Verklumpung und Fließverluste bei Pulvern und gibt Aufschlämmungen einen Vorteil bei Verarbeitbarkeit und Qualitätskonsistenz – ein Trend, der sich mit zunehmender Urbanisierung wahrscheinlich ausweiten wird.

Pulver werden in der Niedriggeschossbebauung und in ländlichen Projekten tief verwurzelt bleiben, wo Mischwerke über genügend Silos für binäre Zement-Flugasche-Mischungen verfügen und das LKW-Volumen bescheiden bleibt. Aufschlämmungen dringen in Infrastrukturprogramme wie Indiens Gati-Shakti-Korridor und Saudi-Arabiens Vision-2030-Schienenerweiterungen vor, wo kontinuierliche Betonagen von 1.000 m³ üblich sind. Granulierte Pellets gewinnen in architektonischen Fertigteilfassaden Fuß, indem sie luftgetragene Partikel um 90 % reduzieren und damit strengeren Arbeitsschutzgrenzen entsprechen. Über den Prognosehorizont hinaus werden Aufschlämmungslieferketten voraussichtlich inkrementelle Marktanteile vor allem in Hochdurchsatz-Megastädten gewinnen, während Pulver als Standardformat in der breiteren Industrie für ergänzende zementäre Materialien bestehen bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach SCM-Typ: Kalzinierter Ton stört eine flugaschezentrierte Mischung

Flugasche kontrollierte 2025 42,21 % des Umsatzes im Markt für ergänzende zementäre Materialien, aber Kohlekraftwerksabschaltungen in den Vereinigten Staaten und Europa verringern die inländische Produktion um jährlich 3 Millionen Tonnen und treiben die Importpreise 40–60 % über lokale Benchmarks. Indien nutzt dank Kohlebasislaststromerzeugung und Pflichtnutzungsregeln noch immer 80 % seiner 230 Millionen Tonnen Flugascheproduktion, doch selbst die dortigen politischen Entscheidungsträger fördern LC3, um künftigen Engpässen vorzubeugen. Kalzinierter Ton, der mit einer CAGR von 6,92 % wächst, nutzt reichhaltige Kaolinitreserven in Indien, Brasilien und Westafrika und kann die CO₂-Intensität bei gleichwertiger 28-Tage-Festigkeit um 25–30 % senken. Hüttenzement beansprucht etwa ein Viertel der Anwendungen bei Meerwasser- und Sulfatexposition, wird für seine geringe Durchlässigkeit geschätzt, ist aber zunehmend versorgungsknapp, da die Stahlherstellung auf Elektrolichtbogenöfen umstellt, die 70 % weniger Schlacke pro Tonne erzeugen. Silikastaub bleibt eine Nische – mit einem Preis von 800 USD pro Tonne – und Kalksteinfüller nach ASTM C595 Typ IL ist das am schnellsten wachsende Massen-SCM, das oft bei 10–15 % mit vernachlässigbaren Leistungseinbußen eingemischt wird.

Langfristig dürfte kalzinierter Ton den Flugascheanteil am aggressivsten in Nordamerika und Europa erodieren, wo die Kohleverstromung auf einstellige Marktanteile zusteuert. Hüttensand wird in der Spezialinfrastruktur stark bleiben, aber Preisspitzen im Zusammenhang mit Metallzyklen ausgesetzt sein. Aufkommende Puzzolane wie gemahlenes Glas und Reisschalenasche repräsentieren zusammen weniger als 7 % des Wertes, da Konsistenz-, Logistik- und Testmethodenlücken eine breitere Akzeptanz einschränken. Die Marktführerschaft wird wahrscheinlich zu Akteuren mit proprietärem Flash-Kalzinierungswissen und vertikaler Integration von der Mine bis zur Mischung gravitieren, was ihnen einen dauerhaften Kostenvorteil und Versorgungssicherheit im Markt für ergänzende zementäre Materialien verschafft.

Nach Endverbraucher: Infrastrukturspezifikationen ziehen die Mischung in Richtung ternärer Mischungen

Der Wohnungsbau absorbierte 2025 35,99 % des Volumens dank kostensensibler binärer Mischungen, die die Materialkosten um 8–12 % senken, ohne die Aushärtezeiten zu verlängern. Die Verkehrsinfrastruktur beschleunigt sich mit einer CAGR von 6,83 %, da Behörden wie AASHTO nun eine Chloriddurchlässigkeit unter 1.000 Coulomb und eine Frost-Tau-Beständigkeit über 90 % vorschreiben – Schwellenwerte, die ohne ternäre oder quaternäre Mischungen mit hohem Hüttensand-, Silikastaub- und Metakaolinanteil schwer zu erreichen sind. Indiens Bharatmala allein verbraucht 15 Millionen Tonnen Flugasche pro Jahr, und saudi-arabische Megaprojekte schreiben einen SCM-Ersatz von 50–60 % vor, um die Hydratationswärme bei massiven Viaduktbetonagen zu zähmen. Bürogebäude, Rechenzentren und Krankenhäuser mischen 30–50 % SCM ein, um LEED- oder BREEAM-Kohlenstoffgrenzen zu erreichen, während Industrieanlagen sich mit schlackereichen Rezepturen gegen Sulfate absichern.

Die Segmentierung verschwimmt mit dem Aufstieg der modularen Vorfertigung; Fertigteilwerke übernehmen zunehmend Aufschlämmungs-SCM-Zuführungen und pelletierte Formen, die robotergestützte Mischlinien ermöglichen, die Arbeitseinsparungen und gleichbleibende Qualität fördern. Energie- und Versorgungsarbeiten – Windturbinenbasen, Wasserkraftdämme, Übertragungsturmfundamente – setzen auf Silika-Staub-Zusätze, die die Zugfestigkeit erhöhen und zyklischer Verwitterung widerstehen. Bis 2031 werden Infrastruktur- und Versorgungsanwendungen voraussichtlich das wichtigste Nachfrageschwungrad sein, das öffentliche Finanzierungsauflagen in eine tiefere Substitution kanalisiert und die Marktgröße für ergänzende zementäre Materialien bei hochreaktiven Einsatzstoffen steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 48,89 % des Wertes im Markt für ergänzende zementäre Materialien, gestützt durch Chinas Zementkapazität von 2,4 Milliarden Tonnen und Indiens nationale Infrastrukturpipeline im Wert von 130 Milliarden USD. Pekings 14. Fünfjahresplan zielt auf eine Senkung der CO₂-Intensität um 40 % ab, aber die steigende Nicht-Fossil-Stromerzeugung schränkt die Flugascheversorgung ein und drängt Hersteller zu Kalksteinfüllern und importierter indonesischer Asche. Indiens PM-Gati-Shakti-Masterplan koordiniert Schienen-, Straßen- und Hafeninvestitionen über 16 Ministerien und sichert eine stetige Nachfrage nach flugaschereichen Betonen; das Straßenbauministerium allein verwendete 2024 12 Millionen Tonnen. Die Qualitätsvarianz beim ASEAN-Wachstum bleibt gravierend, da Vietnams TCVN 10302 keine strenge Durchsetzung vorsieht und minderwertiger Asche den Weg auf ländliche Baustellen ermöglicht.

In Nordamerika knüpft das US-amerikanische Federal-Buy-Clean-Programm Auftragsvergaben nun an EPD-Kennzahlen und schreibt damit effektiv einen SCM-Gehalt von 30–40 % in Bundesbeton vor. Kanadas CSA A3000-2025 führt eine "Niedrigkohlenstoff"-Zementklasse mit 40–50 % SCM ein und bereitet die Einführung in der durch Ottawas Investing-in-Canada-Plan finanzierten Infrastruktur vor. Mexikos Zementmarkt wächst, doch die begrenzte Flugascheproduktion zwingt zu Hüttensandimporten von über 400.000 Tonnen aus Ostasien für Küstenbauten.

Die EU-Taxonomie kennzeichnet Zement nur dann als grün, wenn die CO₂-Intensität unter 0,498 Tonnen pro Tonne Bindemittel fällt, was Mischungen in Richtung ≥50 % SCM drängt. Deutschland erlaubt ternäre Hüttensand-Kalkstein-Silika-Überlagerungen, sofern 100-Jahres-Dauerhaftigkeitsmodelle die Prüfung bestehen, und Frankreich leitet Erlöse aus grünen Anleihen in kohlenstoffarmen sozialen Wohnungsbau, der LC3 bevorzugt.

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 6,48 %. Saudi-Arabiens Vision-2030-Pipeline und die Obergrenze der VAE von 350 kg CO₂e/m³ bei Tragwerksmischungen schaffen strukturellen Nachfragesog. Südafrikas Plan im Wert von 100 Milliarden USD belastet die lokale Hüttensandversorgung und erzwingt teurere Importe aus Indien. In Ägypten dämpfen reichhaltige Kalksteinvorkommen und das Fehlen von CO₂-Abgaben die SCM-Einführung und halten die Durchdringung unter 15 %.

Südamerika wird von Brasilien angeführt, wo Hüttensand- und Puzzolanmischungen die Nachfrage bereits ankurbeln. Argentinien und Chile hinken hinterher, da kleinere Stahlsektoren die lokale Hüttensandversorgung begrenzen, aber natürliche Puzzolanvorkommen in den Anden treiben Pilotprojekte voran, die die Rohstoffe bis zum Ende des Jahrzehnts diversifizieren könnten.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollieren schätzungsweise 50 % der weltweiten Kapazität, was eine moderate Fragmentierung im Markt für ergänzende zementäre Materialien hinterlässt. Integrierte Konzerne wie Holcim, CEMEX und HeidelbergMaterials kaufen Hüttensandmahlwerke, um Rohstoffe zu sichern; Holcim fügte 2024 in Polen und Rumänien 1,5 Millionen Tonnen Kapazität hinzu. ArcelorMittals Baustoffsparte erzielte letztes Jahr 800 Millionen EUR Umsatz mit Schlackeverkäufen und demonstriert damit, wie Stahlhersteller Kreislaufwirtschaftsprämien nutzen. Reine Anbieter wie Ecocem skalieren, indem sie vorgemischte ternäre Mischungen an Transportbetonunternehmen verkaufen, denen interne Formulierungsexpertise fehlt.

Technologieallianzen signalisieren die nächste Wettbewerbswende. Holcim und Sublime Systems planen die Pilotierung von elektrochemischem Zement, der den Ofen überflüssig macht, indem aus Sole synthetisiertes Calciumhydroxid mit einem SCM-Ersatz von 60–70 % für kohlenstoffnegativen Beton kombiniert wird. CEMEX installierte eine 100-Tonnen-pro-Tag-Kohlenstoffabscheideanlage in Monterrey und vermarktet nun Vertua-Mischungen mit bis zu 70 % Emissionsreduktion. Das dänische Start-up CemGreen kommerzialisiert einen 650-°C-Flash-Prozess, der den Kalzinierungsenergiebedarf um 25 % senkt und wirtschaftliches Metakaolin aus minderwertigem Ton ermöglicht.

Die Regulierungszertifizierung nach EN 197-1 und ASTM C595 erfordert 12–18 Monate Dauerhaftigkeits- und Leistungstests, eine Hürde, die den schnellen Markteintritt von Neulingen verlangsamt, aber auch die Qualität sichert. Etablierte Anbieter mit globalen Terminalnetzen und langfristigen Abnahmeverträgen genießen Skalensynergien, die schwer schnell zu replizieren sind, doch Nischeninnovatoren, die sich auf Aufschlämmungslogistik oder lokalisierte Tonkalzinierung konzentrieren, können dennoch hochmargige Brückenköpfe aufbauen.

Marktführer in der Industrie für ergänzende zementäre Materialien

HOLCIM

Heidelberg Materials

CEMEX S.A.B. de C.V.

Charah Solutions, Inc.

ECO MATERIAL TECHNOLOGIES

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Boral Limited schloss die Entwicklung eines kohlenstoffarmen Betonprodukts ab, das lokal gewonnenen kalzinierten Ton enthält. Diese Leistung folgte auf erfolgreiche Labortests und großangelegte Feldversuche und positioniert Boral Limited als erstes australisches Unternehmen, das eine Betonlösung der nächsten Generation auf Basis von kalziniertem Ton entwickelt hat.

- Mai 2025: Heidelberg Materials schloss in Partnerschaft mit CBI Ghana Ltd, einem führenden Zementhersteller mit Sitz in Tema, Ghana, den Bau des weltweit größten industriellen Flash-Kalzinierers für Ton im industriellen Maßstab ab. Die Anlage hatte eine Jahreskapazität von über 400.000 Tonnen kalziniertem Ton.

Berichtsumfang des globalen Marktes für ergänzende zementäre Materialien

Ergänzende zementäre Materialien (SCM) sind anorganische Materialien, die durch hydraulische oder puzzolanische Aktivität oder beides zu den Eigenschaften einer zementären Mischung beitragen. Flugasche, Hüttenzement und Silikastaub sind einige der am häufigsten verwendeten SCMs.

Der Markt für ergänzende zementäre Materialien ist nach Materialform, SCM-Typ, Endverbraucher und Geografie segmentiert. Nach Materialform ist der Markt in Pulver, Aufschlämmung/Suspension und granulierte Pellets unterteilt. Nach SCM-Typ ist der Markt in Flugasche, Hüttenzement (granulierte Hochofenschlacke), Silikastaub, kalzinierter Ton/Metakaolin, Kalksteinfüller und andere SCM-Typen unterteilt. Nach Endverbraucher ist der Markt in Wohnungsbau, Gewerbe- und Institutionsbau, Industrieanlagen, Verkehrsinfrastruktur (Straßen, Schiene, Häfen, Flughäfen) und Energie- und Versorgungsinfrastruktur unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für ergänzende zementäre Materialien in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Pulver |

| Aufschlämmung/Suspension |

| Granulierte Pellets |

| Flugasche |

| Hüttenzement (granulierte Hochofenschlacke) |

| Silikastaub |

| Kalzinierter Ton/Metakaolin |

| Kalksteinfüller |

| Andere SCM-Typen |

| Wohnungsbau |

| Gewerbe- und Institutionsbau |

| Industrieanlagen |

| Verkehrsinfrastruktur (Straßen, Schiene, Häfen, Flughäfen) |

| Energie- und Versorgungsinfrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialform | Pulver | |

| Aufschlämmung/Suspension | ||

| Granulierte Pellets | ||

| Nach SCM-Typ | Flugasche | |

| Hüttenzement (granulierte Hochofenschlacke) | ||

| Silikastaub | ||

| Kalzinierter Ton/Metakaolin | ||

| Kalksteinfüller | ||

| Andere SCM-Typen | ||

| Nach Endverbraucher | Wohnungsbau | |

| Gewerbe- und Institutionsbau | ||

| Industrieanlagen | ||

| Verkehrsinfrastruktur (Straßen, Schiene, Häfen, Flughäfen) | ||

| Energie- und Versorgungsinfrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für ergänzende zementäre Einsatzstoffe zwischen 2026 und 2031 prognostiziert?

Der Markt für ergänzende zementäre Materialien wird voraussichtlich mit einer CAGR von 6,23 % von 31,57 Milliarden USD im Jahr 2026 auf 42,71 Milliarden USD im Jahr 2031 wachsen.

Welcher Rohstoff gewinnt an Bedeutung, während sich die Flugascheversorgung verknappt?

Kalzinierter Ton expandiert mit einer CAGR von 6,92 %, da die LC3-Technologie skaliert und Kaolinitlagerstätten kommerzialisiert werden.

Warum werden Aufschlämmungsformate in Megastädten immer beliebter?

Aufschlämmungslieferungen umgehen Silobeschränkungen in überfüllten Mischwerken, gewährleisten ununterbrochene Hochvolumenbetonagen und verbessern die Qualitätskontrolle.

Wie wirken sich CO₂-Bepreisungssysteme auf Beschaffungsentscheidungen aus?

Zertifikatspreise über 80 EUR pro Tonne machen Mischungen mit 50%igem Klinkerersatz kostenwettbewerbsfähig und beschleunigen die Einführung von Mischzementen in regulierten Märkten.

Seite zuletzt aktualisiert am: