Marktgröße und Marktanteil für Normalportlandzement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.37 Milliarden Tonnen |

| Marktvolumen (2031) | 1.68 Milliarden Tonnen |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Normalportlandzement-Marktanalyse von Mordor Intelligence

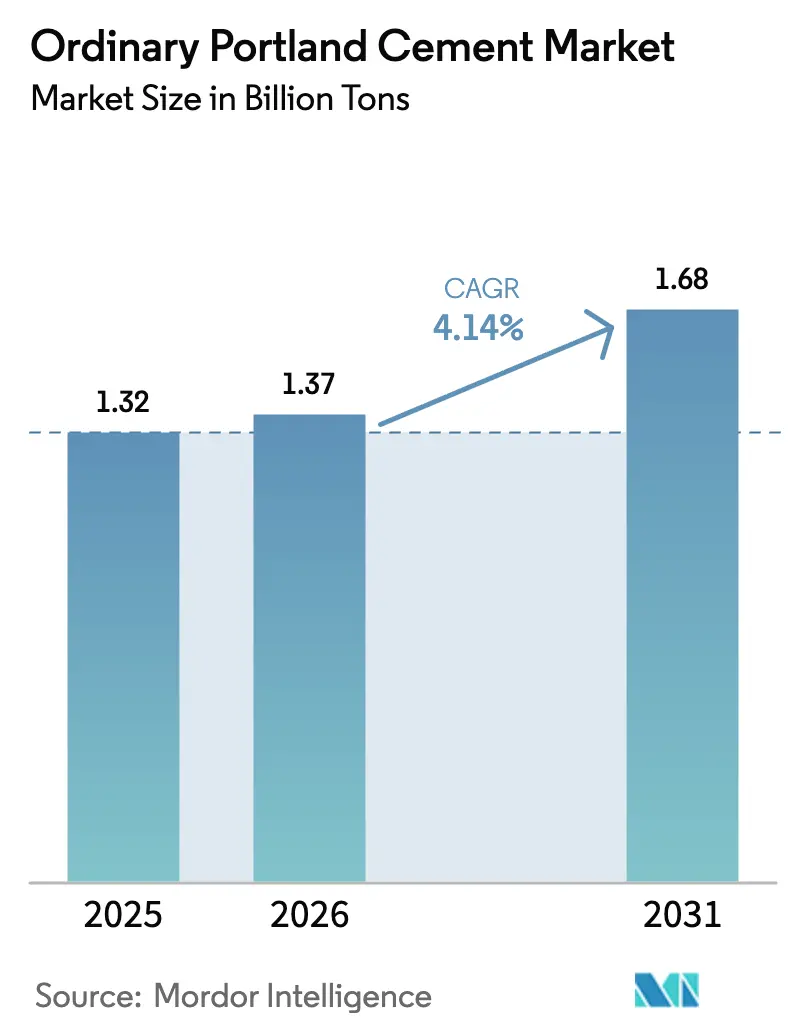

Die Marktgröße für Normalportlandzement wird im Jahr 2026 auf 1,37 Milliarden Tonnen geschätzt, ausgehend von einem Wert von 1,32 Milliarden Tonnen im Jahr 2025, mit Projektionen für 2031 von 1,68 Milliarden Tonnen bei einer CAGR von 4,14 % über den Zeitraum 2026–2031. Diese stetige Entwicklung unterstreicht die unverzichtbare Rolle von Normalportlandzement als primäres Bindemittel für Beton und Mörtel, insbesondere in Schwellenländern, die weiterhin großflächige Infrastrukturprojekte priorisieren. Die anhaltende Nachfrage stammt aus der Urbanisierung der zweiten Ebene in Asien und Afrika sowie aus staatlichen Infrastrukturprogrammen in Indien und China und einer robusten privaten Ausgabendynamik für gewerbliche Einrichtungen nach der pandemiebedingten Pause. Gleichzeitig lenken CO₂-Bepreisungsrichtlinien und Klinkererssatzmandate die Hersteller hin zu emissionsärmeren Formulierungen, was Kapitalausgaben in Abfallenergiesysteme und Carbon-Capture-Technologien anregt. Netto-Null-Beschaffungsverpflichtungen globaler Auftragnehmer verstärken darüber hinaus die kommerzielle Prämie für CO₂-armen Normalportlandzement und schaffen einen gespaltenen Markt, in dem technologisch versierte Anbieter gegenüber Legacy-Betreibern Marktanteile gewinnen.

Wichtigste Erkenntnisse des Berichts

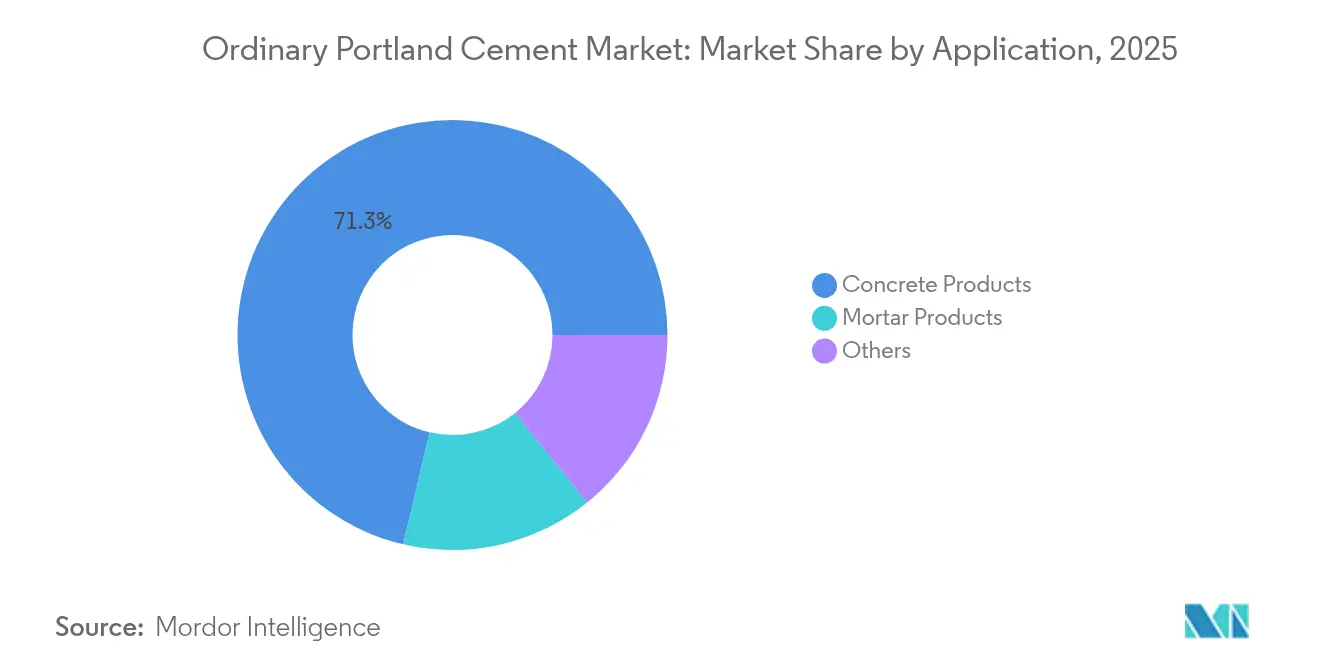

- Nach Anwendung hielten Betonprodukte im Jahr 2025 einen Marktanteil von 71,32 % am Normalportlandzement-Markt, während Mörtelprodukte bis 2031 mit der höchsten CAGR von 5,21 % wachsen sollen.

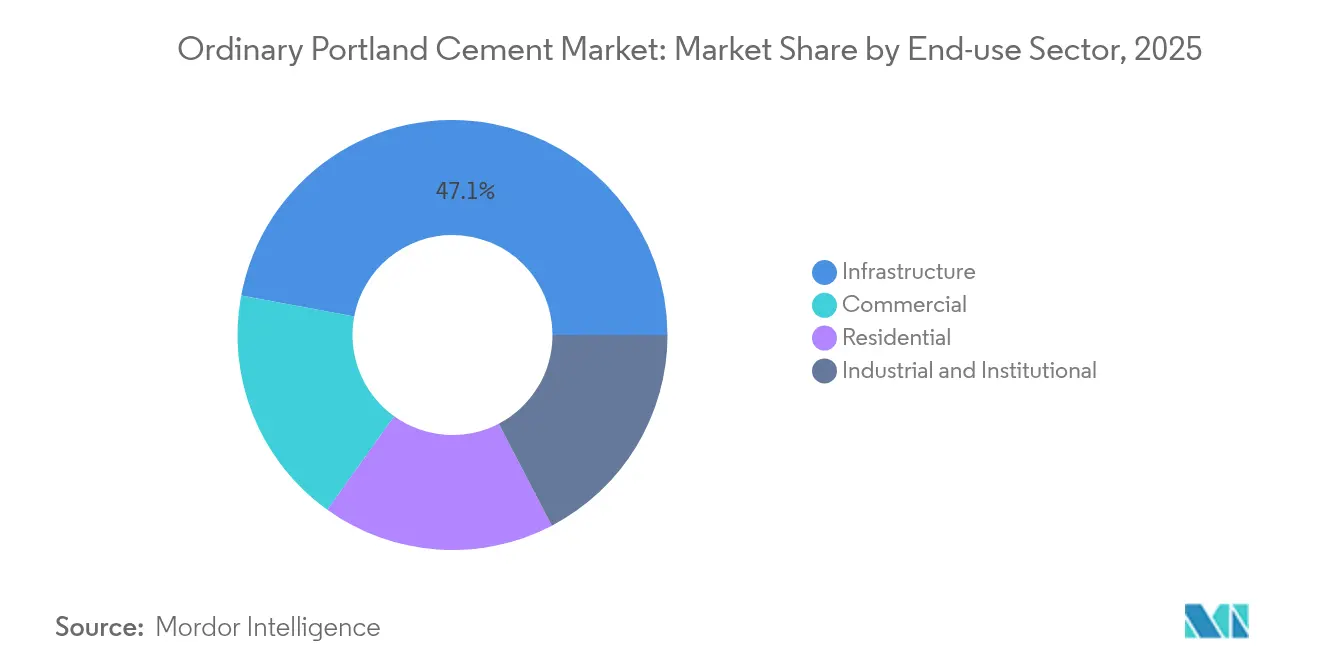

- Nach Endverbrauchssektor trug die Infrastruktur im Jahr 2025 mit einem Anteil von 47,05 % zur Marktgröße für Normalportlandzement bei; der gewerbliche Bauprojektbereich soll mit der höchsten CAGR von 5,11 % bis 2031 wachsen.

- Nach Geografie beherrschte die Region Asien-Pazifik im Jahr 2025 mit 68,05 % den Marktanteil für Normalportlandzement und soll das regionale Wachstum mit einer CAGR von 4,29 % bis 2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Normalportlandzement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ausgaben für Megainfrastrukturprojekte | +1.2% | Global mit Schwerpunkt auf Asien-Pazifik und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Verschärfte Klinkererssatzmandate | +0.8% | Europa und Nordamerika, ausgeweitet auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Netto-Null- Fahrpläne der bedeutendsten Zementkäufer | +0.6% | OECD-Länder führend, globale Akzeptanz steigend | Langfristig (≥ 4 Jahre) |

| Rasante Urbanisierung in Städten der zweiten Ebene in Asien und Afrika | +1.1% | Asien-Pazifik-Kern mit Ausstrahlungseffekten auf Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleichsmechanismus der EU | +0.4% | Europa mit globalen Handelsimplikationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für Megainfrastrukturprojekte

Regierungen weltweit lenken Programme in Billionenhöhe in Transportkorridore, Zentren für erneuerbare Energien und Rechenzentrumscluster, die in hohem Maße von der Versorgung des Normalportlandzement-Markts abhängen. Das NEOM-Entwicklungsprojekt Saudi-Arabiens im Wert von 500 Milliarden USD, Indiens Nationaler Infrastrukturplan und Chinas Erweiterungen der Belt-and-Road-Initiative allein repräsentieren bis 2030 mehr als 1 Milliarde Tonnen inkrementelles Zementpotenzial. Mehrjährige Vertragsstrukturen ersetzen nun die zyklische Ausschreibung und geben Herstellern eine klarere Umsatzplanung sowie Anreize zur Kapazitätserweiterung in der Nähe von Projektstandorten. Der Multiplikatoreffekt der Kerninfrastruktur auf sekundäre Wohn- und Gewerbeprojekte verstärkt die Nachfrage zusätzlich und stellt sicher, dass das Volumenwachstum des Normalportlandzement-Markts auch in CO₂-limitierten Regionen über 4 % bleibt.

Verschärfte Klinkererssatzmandate

Der Europäische Zementverband bestätigt, dass die Mitgliedstaaten bis 2027 mindestens 25 % Klinkerersatz erreichen müssen, mit Strafen von bis zu 50 Millionen EUR pro Jahr bei Nichteinhaltung. Ähnliche Schwellenwerte wurden in Kanada und Teilen Asiens eingebracht. Hersteller mit gesicherten Strömen von hüttensandmehl oder Flugasche sichern sich gegen Klinkerbeschränkungen ab, indem sie in Aufbereitungsanlagen investieren, die allein in Europa einen Wert von 800 Millionen USD haben. Diese Mandate fördern den Technologietransfer in Schwellenländer, wo die freiwillige Annahme der Gesetzgebung vorausläuft und frühen Marktteilnehmern Preissetzungsmacht und geringere CO₂-Verbindlichkeiten verschafft.

Netto-Null-Fahrpläne der bedeutendsten Zementkäufer

Große Auftragnehmer wie Skanska und Vinci haben sich verpflichtet, bis 2027 50 % ihres Zements von Lieferanten mit wissenschaftlich fundierten Zielen zu beziehen, und schaffen damit ein Premiumsegment von 15 Millionen Tonnen, das 15–25 USD pro Tonne höher als konventionelle Güten bepreist wird. Öffentliche Beschaffungsstellen in Deutschland und Kanada haben ähnliche Kriterien übernommen und eine Marktnachfrage etabliert, die dem regulatorischen Druck in nichts nachsteht. Hersteller, die durch Dritte verifizierten, emissionsarmen Normalportlandzement anbieten, können daher Margen erzielen, die 200–400 Basispunkte über den Rohstoffgüten liegen – ein Unterschied, der sich voraussichtlich ausweiten wird, wenn die Weitergabe von CO₂-Kosten zunimmt.

Rasante Urbanisierung in Städten der zweiten Ebene in Asien und Afrika

Daten von UN-Habitat zeigen ein jährliches Bevölkerungswachstum von 4–6 % in Städten wie Pune, Surabaya und Accra, was eine dezentralisierte Nachfrage nach der Versorgung des Normalportlandzement-Markts in Regionen auslöst, die zuvor durch Importe versorgt wurden[1]Forschungseinheit, "Globale Urbanisierungsaussichten 2024," unhabitat.org. Regionale Akteure errichten Werke mit einer Kapazität von 1–2 Millionen Tonnen, die für lokale Kalksteinressourcen und kürzere Lieferradien ausgelegt sind, wodurch Transportemissionen reduziert und ein Vorsprung vor multinationalen Marktteilnehmern gesichert wird. Staatliche Anreize für die Infrastruktur in Städten der zweiten Ebene bieten Ankeraufträge, die den Cashflow stabilisieren und Brownfield-Kapazitätserweiterungen rechtfertigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Petkoks- und Thermalkohlpreise | −0.7% | Global, ausgeprägt in kohleabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfte CO₂-Emissionsobergrenzen und CO₂-Kosten | −0.9% | Europa und Nordamerika, weltweit ausgeweitet | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von SCM-Alternativen | −0.5% | Industrieländer führend | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel im Bausektor in OECD-Ländern | −0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Petkoks- und Thermalkohlpreise

Die durchschnittlichen Petkoks-Notierungen für 2024 stiegen um 45 % auf 180 USD pro Tonne, während Thermalkohle um 32 % auf 135 USD pro Tonne kletterte, was die Produktionskosten für Marktteilnehmer im Normalportlandzement-Markt um 25–35 USD pro Tonne erhöhte. Südostasiatische und afrikanische Werke, bei denen der Anteil alternativer Kraftstoffe unter 15 % liegt, verzeichneten vierteljährliche Kraftstoffkostenschwankungen von mehr als 20 %, was zur Margeneinengung und Neuverhandlung von Festpreislieferverträgen führte. Unvorhersehbare Energieausgaben haben daher die Investitionen in Biomasse, aus Reifen gewonnene Brennstoffe und Abwärmerückgewinnungssysteme beschleunigt, die eine Amortisation innerhalb von vier Jahren versprechen.

Verschärfte CO₂-Emissionsobergrenzen und steigende CO₂-Zertifikatskosten

Daten der Europäischen Energiebörse zeigen, dass der durchschnittliche EUA-Handelspreis im Jahr 2024 bei 85 EUR pro Tonne lag, was einer Steigerung von 35 % gegenüber dem Vorjahr entspricht. Bei den aktuellen Klinkeremissionsfaktoren entspricht dies 65–80 USD pro Tonne Zement, was die variablen Kosten für Öfen mit veralteten Brennstoffen um mehr als 15 % erhöht. Nordamerikanische Cap-and-Trade-Systeme und Chinas Provinzpilotprojekte folgen diesem Trend und deuten auf eine schrittweise Verdrängung CO₂-intensiver Hersteller hin, was die Einführung von Kohlenstoffabscheidungs-, Nutzungs- und Speichersystemen beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz von Beton steht Mörtelinnovation gegenüber

Betonanwendungen machten im Jahr 2025 71,32 % der Marktgröße für Normalportlandzement aus und unterstreichen damit ihre Rolle als strukturelles Rückgrat für Autobahnen, Brücken und Wolkenkratzer. Mörtel hingegen soll bis 2031 mit einer CAGR von 5,21 % alle anderen Anwendungen übertreffen, da Transportbetonlieferanten polymerverstärkte, faserverstärkte Formulierungen für beengte städtische Baustellen einführen. Der Normalportlandzement-Markt profitiert von Mörteln, die die Mischzeit vor Ort um 30 % reduzieren – eine Effizienz, die von Auftragnehmern begrüßt wird, die mit Facharbeitermangel zu kämpfen haben. Die Durchdringung von Transportmörtel übersteigt 60 % in Westeuropa, liegt aber in Südasien unter 25 %, was ein erhebliches Wachstumspotenzial anzeigt, da Bauvorschriften und Auftragnehmerpräferenzen konvergieren.

Beton wird seine Volumendominanz über den Prognosehorizont hinaus behalten, doch die Margenquellen werden sich voraussichtlich in Richtung wertschöpfender Mörtel verlagern, die Spezialadditive enthalten. Hersteller, die Vertriebsnetze in Ballungsräumen besitzen, sichern sich sowohl nachgelagerte Aufschläge als auch logistische Synergien. Unterdessen liefert die Kategorie Sonstiges – die Bohrlochzementierung und Abfallstabilisierungsmischungen umfasst – stetiges, BIP-gebundenes Wachstum, das die Einnahmen diversifiziert. Energiesektorprojekte im Nahen Osten und in Nordamerika sind auf sulfatbeständige Normalportlandzement-Marktgüten angewiesen und dämpfen Nachfrageschwankungen im Zusammenhang mit konventionellen Hochbauzyklen.

Nach Endverbrauchssektor: Infrastrukturführerschaft trifft auf gewerbliche Beschleunigung

Die Infrastruktur machte im Jahr 2025 47,05 % der Marktgröße für Normalportlandzement aus, da Regierungen die Ausgaben für Transportnetze, Basen für erneuerbare Energien und klimaresistente Hochwasserschutzanlagen beschleunigten. Bahn-, U-Bahn- und Autobahnkorridore sind besonders zementintensiv, wobei einzelne Megaprojekte über mehrjährige Zeiträume mehr als 3 Millionen Tonnen Zement benötigen. Das gewerbliche Segment – insbesondere Bürosanierungen und hyperscale-Rechenzentren – soll bis 2031 mit der höchsten CAGR von 5,11 % wachsen. Jeder Rechenzentrumsstandort benötigt 15.000–25.000 Tonnen Beton mit hoher thermischer Masse, eine Spezifikation, die Normalportlandzement-Marktgüten nutzt, die in der Lage sind, die Serverwärmelast abzuführen. Wachsende E-Commerce-Logistikzentren und Kühlhäuser fördern den gewerblichen Verbrauch weiter, was Architekten dazu veranlasst, hochfeste OPC-Mischungen mit kontrolliertem Schwund zu wählen.

Industrie- und Institutionsbauten tragen eine stabile Basisnachfrage bei, unterstützt durch die Rückverlagerung von Fertigungskapazitäten und die Erweiterung von Gesundheitseinrichtungen in Schwellenländern. Der Wohnbauverbrauch ist gemischt: Sozialer Wohnungsbau treibt das asiatische Volumen an, während demografische Verschiebungen und Erschwinglichkeitsdruck den Neubauschwung in Europa dämpfen. Dennoch schreiben strenge Erdbebenvorschriften in Japan und Kalifornien höherwertige Normalportlandzement-Marktformulierungen vor, was den Rückgang der Einheiten teilweise durch eine höhere Zementintensität pro Quadratmeter ausgleicht.

Geografische Analyse

Die Dominanz des Normalportlandzement-Markts im Asien-Pazifik-Raum ergibt sich aus synchronisierter Urbanisierung, gesicherten Kalksteinvorkommen und vertikal integrierten Lieferketten, die die Variabilität der Lieferkosten reduzieren. Indiens Nationaler Infrastrukturplan zielt bis 2030 auf 2,0 Billionen USD in zivilen Baumaßnahmen ab und stützt ein jährliches Zementnachfragewachstum von 6–8 %. Indonesien, Thailand und die Philippinen profitieren von exportorientierter Fertigung, die Lager- und Hafenerweiterungen antreibt und die inländischen Zementbestellungen im Grundbereich stärkt.

Europa und Nordamerika setzen auf Nachhaltigkeitsmandate, die emissionsarme Normalportlandzement-Markthersteller begünstigen. Europäische Emissionshandelskosten von durchschnittlich 85 EUR pro Tonne CO₂ engen die Margen für veraltete Öfen ein und erzwingen schnelle Investitionen in Oxyfuel-Verbrennung und Abfallbrennstoffsubstitution. In den Vereinigten Staaten verlängern Personalengpässe die Projektzeitpläne, doch Bundesmittel halten den Auftragsrückstand aufrecht. Unterdessen schreiben Kanadas Beschaffungsregeln nun Angaben zum eingebetteten Kohlenstoff vor, die Mischzemente begünstigen.

Der Nahe Osten & Afrika sowie Südamerika tragen geringere Gesamtvolumina bei, verzeichnen aber die steilsten prozentualen Zuwächse, da ölreiche Nationen diversifizieren und Rohstoffexporteure ihre Logistikkorridore modernisieren. Saudi-Arabien plant Wüsteninfrastruktur im Wert von 500 Milliarden USD, für die sulfatbeständiger Normalportlandzement benötigt wird. Brasiliens Konzessionsmodell fördert den privaten Mautstraßenbau, und Nigerias Entwicklung von Städten der zweiten Ebene eröffnet Nischen für regionale Hersteller mit mittlerer Kapazität. Importsubstitutionsstrategien und Zollregelungen fördern Ankündigungen neuer Werke und deuten auf Selbstversorgungsziele hin, die regionale Handelsströme neu gestalten.

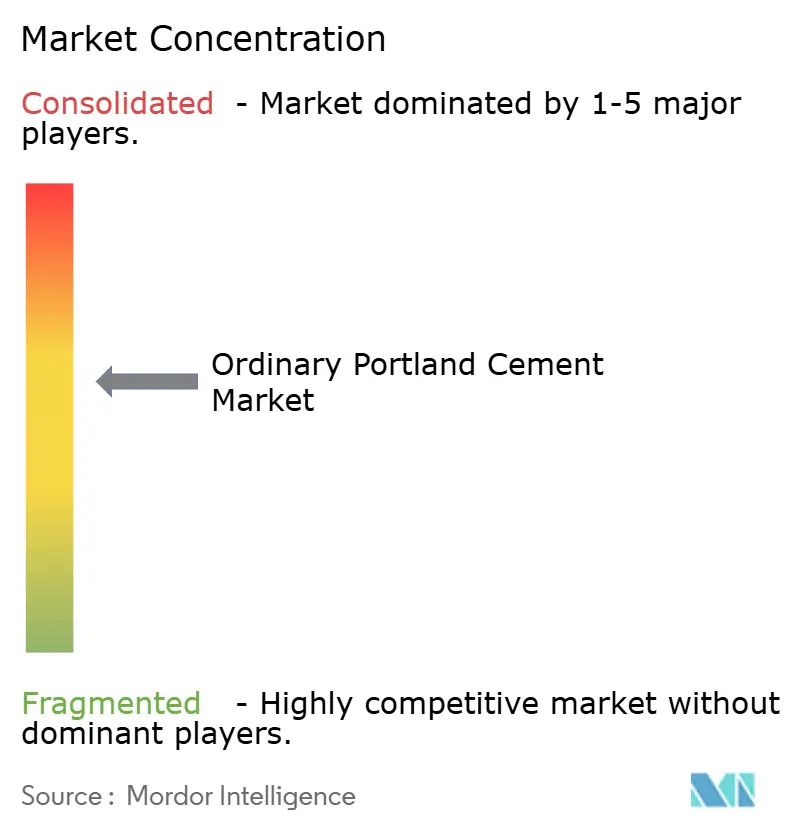

Wettbewerbslandschaft

Der Normalportlandzement-Markt ist mäßig konsolidiert. Holcim, Cemex und UltraTech implementieren vertikale Integration über den gesamten Bereich von der Steinbruchgewinnung über das Mahlen bis zur nachgelagerten Betonproduktion, um Margenerfassung zu sichern und die Versorgungsresilienz zu stärken. Patentpools und Joint Ventures rund um Carbon-Capture-Technologie deuten auf eine Dynamik des kooperativen Wettbewerbs hin, da die Größenordnung entscheidend ist, um Projekte mit mehreren hundert Millionen Dollar zu risikoentlasten. Unternehmen, die sich nicht anpassen, riskieren die Wertminderung von Vermögenswerten und den Verlust von Marktanteilen, da CO₂-arme Prämien steigen.

Branchenführer im Normalportlandzement-Markt

BBMG Corporation

China National Building Material Group Corporation

Heidelberg Materials

Anhui Conch Cement Co., Ltd.

HOLCIM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: UltraTech Cement Limited sicherte sich einen Anteil von 32,72 % an The India Cements Limited (ICEM), einem bedeutenden Hersteller von Normalportlandzement (OPC) in Indien. Dieser Schritt verschafft UltraTech die alleinige Kontrolle über ICEM und erhebt es in den Status eines ICEM-Gründungsaktionärs.

- April 2024: HOLCIM kündigte eine Investition in dreistelliger Millionenhöhe in sein Zementwerk in Lägerdorf, Deutschland, an. Dieses Werk produziert Normalportlandzement und andere Zementarten. Das Werk wird eine Oxyfuel-Ofenlinie der zweiten Generation einsetzen, um die CO₂-Konzentration im Rauchgas während der Klinkerproduktion zu erhöhen. Die neue Ofenlinie soll bis 2029 in Betrieb gehen.

Berichtsumfang des globalen Normalportlandzement-Marktberichts

Gewerblich, Industrie und institutionell, Infrastruktur, Wohnbau sind als Segmente nach Endverbrauchssektor abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Betonprodukte |

| Mörtelprodukte |

| Sonstiges |

| Gewerblich |

| Industrie & institutionell |

| Infrastruktur |

| Wohnbau |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Südamerika | Argentinien |

| Brasilien | |

| Rest von Südamerika | |

| Naher Osten & Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest von Naher Osten & Afrika |

| Nach Anwendung | Betonprodukte | |

| Mörtelprodukte | ||

| Sonstiges | ||

| Nach Endverbrauchssektor | Gewerblich | |

| Industrie & institutionell | ||

| Infrastruktur | ||

| Wohnbau | ||

| Nach Geografie | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Rest von Südamerika | ||

| Naher Osten & Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest von Naher Osten & Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Normalportlandzement, der in Bausektoren wie Gewerbe, Wohnbau, Industrie, institutionell und Infrastruktur verbraucht wird, wird im Rahmen der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Normalportlandzement für Pflasterungen und Bürgersteige, bewehrte Betongebäude, Brücken, Eisenbahnbauwerke, Tanks und Reservoire sowie andere Anwendungen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Reaktionsrate erhöhen und die chemische Reaktion zwischen Zement und dem Mischwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und seine Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. das Verlegen von Teppichen, Keramikfliesen, Laminierung von Arbeitsplatten usw. |

| Luftporenbildende Beimischung | Luftporenbildende Beimischungen werden verwendet, um die Leistung und Dauerhaftigkeit von Beton zu verbessern. Einmal hinzugefügt, erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösungsmittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen, Schutzanstrichen für Beton usw. verwendet. Alkydharzé werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids gebildet. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die die Festigkeit und Dauerhaftigkeit von Fundamenten und Strukturen wie Gebäuden, Brücken, Staudämmen usw. stabilisieren und verbessern. |

| Zementäre Befestigung | Zementäre Befestigung ist ein Verfahren, bei dem zementbasierter Mörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Sie kann in verschiedenen Umgebungen eingesetzt werden, einschließlich Brücken, Meeresanwendungen, Staudämmen und Felsankern. |

| Gewerblicher Hochbau | Gewerblicher Hochbau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierungsmittel, Luftporenbildner, Verzögerer, Beschleuniger, Superplastifikatoren usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu modifizieren. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz zu bieten, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, kann ein filmbildender Schutzanstrich auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxidharz, Polyurethan und Acryl für Betonschutzbeschichtungen verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden verwendet, um die Oberfläche von Betonbauwerken, einschließlich Stützen, Unterzügen, Platten und anderen, zu behandeln. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Dauerhaftigkeit zu gewährleisten. |

| Epoxidharz | Epoxidharz ist bekannt für seine starken Klebeeigenschaften, was es zu einem vielseitigen Produkt in vielen Industrien macht. Es widersteht Hitze und chemischen Einwirkungen, was es zu einem idealen Produkt für alle macht, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikbereichen, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Bausanierungs- und Instandsetzungschemikalien. Es beinhaltet die Verstärkung bestehender Strukturen durch Umwickeln von Strukturelementen wie Trägern und Stützen mit Glas- oder Kohlefasergewebe. |

| Bodenbeschichtungsharze | Bodenbeschichtungsharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Widerstandsfähigkeit gegen Verschleiß zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenbeschichtungsharze in verschiedenen Typen erhältlich, wie Epoxidharz, Polyurethan und Acryl. |

| Hochleistungswasserreduzierungsmittel (Superplastifikator) | Hochleistungswasserreduzierungsmittel sind eine Art Betonzusatzmittel, das dem Beton bei Zugabe verbesserte und verbesserte Eigenschaften verleiht. Diese werden auch als Superplastifikatoren bezeichnet und dienen dazu, das Wasser-Zement-Verhältnis im Beton zu verringern. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelzen aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und Institutionshochbau | Industrie- und Institutionshochbau umfasst den Neubau von Krankenhäusern, Schulen, Fertigungseinheiten, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, Mörtel in offene Fugen, Risse, Hohlräume oder Wabenmuster in Beton- oder Mauerwerksbauteilen einzupressen, ist als Injektionsverpressung bekannt. Es bietet mehrere Vorteile, wie die Verstärkung einer Struktur und die Verhinderung des Eindringens von Wasser. |

| Flüssig aufgebrachte Abdichtungsbahnen | Flüssig aufgebrachte Bahnen sind monolithische, vollständig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzmitteln, Mineralpigmenten und Polymeren und kann sowohl auf horizontale als auch auf vertikale Flächen aufgetragen werden. Er kann zur Renovierung von Wohnanlagen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Mehrere Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen existiert. Es kann maßgeschneidert werden, um entweder starr oder flexibel zu sein, und ist das Material der Wahl für eine breite Palette von Endanwenderanwendungen, wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | Bei Betonbauwerken ist die Bewehrung eine der wichtigen Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Strukturen beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzvorrichtungen verwendet, um gegen schädigende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Instandsetzungs- und Sanierungschemikalien | Instandsetzungs- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Strukturen verwendet werden. |

| Wohnbau | Wohnbau umfasst den Bau neuer Häuser oder Räume wie Eigentumswohnungen, Villen und Reihenhäuser. |

| Harzbefestigung | Das Verfahren, Harze wie Epoxidharz und Polyurethan für Vergussanwendungen zu verwenden, wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementären Befestigung. |

| Verzögerer | Verzögerer sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von ca. 0,2 %–0,6 % des Zementgewichts zugegeben. Diese Beimischungen verlangsamen die Hydratation oder verringern die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie den Beton für eine lange Zeit verarbeitbar halten. |

| Dichtungsmittel | Ein Dichtungsmittel ist ein viskoses Material, das wenige oder keine Fließeigenschaften hat, weshalb es auf den Oberflächen verbleibt, auf die es aufgetragen wird. Dichtungsmittel können auch dünnflüssiger sein, um durch Kapillarwirkung in ein bestimmtes Substrat einzudringen. |

| Abdichtungsbahnen aus Folie | Folienbahnsysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in anspruchsvollsten erdverlegten Strukturen verwendet werden, einschließlich solcher, die aggressiven Bodenverhältnissen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Beimischung | Schwindreduzierende Beimischungen werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder durch Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium kombiniert mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner wärmebeständigen Eigenschaften findet es Anwendung in Dichtungsmitteln, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, vertikale Flächen und andere, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Straßen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Beimischungen zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von ca. 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierungsmittel | Wasserreduzierungsmittel, auch Plastifikatoren genannt, sind eine Art Beimischung, die verwendet wird, um das Wasser-Zement-Verhältnis im Beton zu verringern und dadurch die Haltbarkeit und Festigkeit des Betons zu erhöhen. Verschiedene Wasserreduzierungsmittel umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie binden, indem das Wasser verdunstet oder vom Substrat absorbiert wird. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dafür ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzschicht oder Grundierung, die auf das Dach, die Stützwände oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgebrachte oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser eine Struktur durchdringt oder beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere Bereiche aufgetragen werden, die Feuchtigkeit oder Wasser ausgesetzt sind. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (branchen- und exogen) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Marktmodell erstellen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen