Marktgröße und Marktanteil des Zementmarkts im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

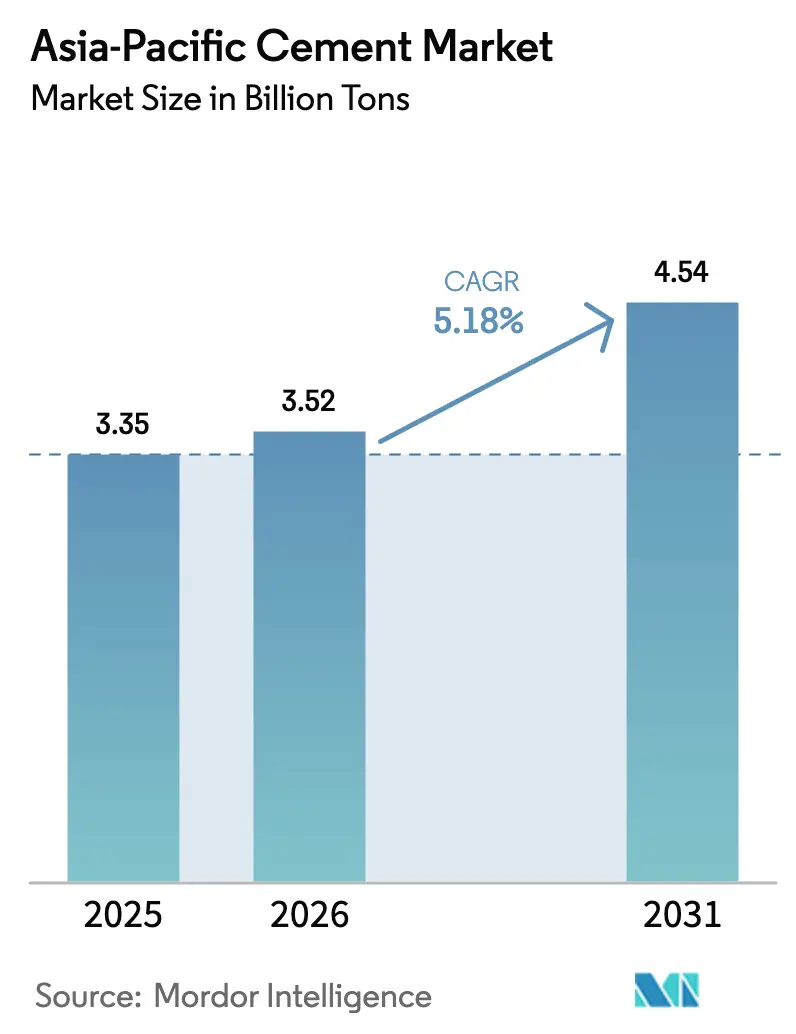

| Marktgröße im Basisjahr (2025) | 3.35 Milliarden Tonnen |

| Marktvolumen (2026) | 3.52 Milliarden Tonnen |

| Marktvolumen (2031) | 4.54 Milliarden Tonnen |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zementmarkts im asiatisch pazifischen Raum von Mordor Intelligence

Es wird erwartet, dass der Zementmarkt im asiatisch pazifischen Raum von 3,35 Milliarden Tonnen im Jahr 2025 auf 3,52 Milliarden Tonnen im Jahr 2026 wächst und bis 2031 mit einer CAGR von 5,18 % über den Zeitraum 2026–2031 einen Wert von 4,54 Milliarden Tonnen erreichen wird. Die Zementnachfrage in der Region steigt im Gleichschritt mit infrastrukturintensiven Wachstumsmodellen, während die Verschiebung des Produktmixes hin zu gemischten Güten die Kohlenstoffintensität dämpft. Infrastrukturprogramme in Vietnam, Indien und Indonesien schaffen natürliche Nachfragesicherungen, die den Abschwung im chinesischen Immobiliensektor ausgleichen, und der gewerbliche Bau beschleunigt sich durch Investitionen in Rechenzentren und den Dienstleistungssektor. Währungsdiversifizierte Einnahmequellen, Exportarbitrage und Green-Bond-Finanzierung helfen großen Produzenten, das Margensrisiko einzudämmen, da die Volatilität der Thermalkraftstoffkosten anhält.

Wichtigste Erkenntnisse des Berichts

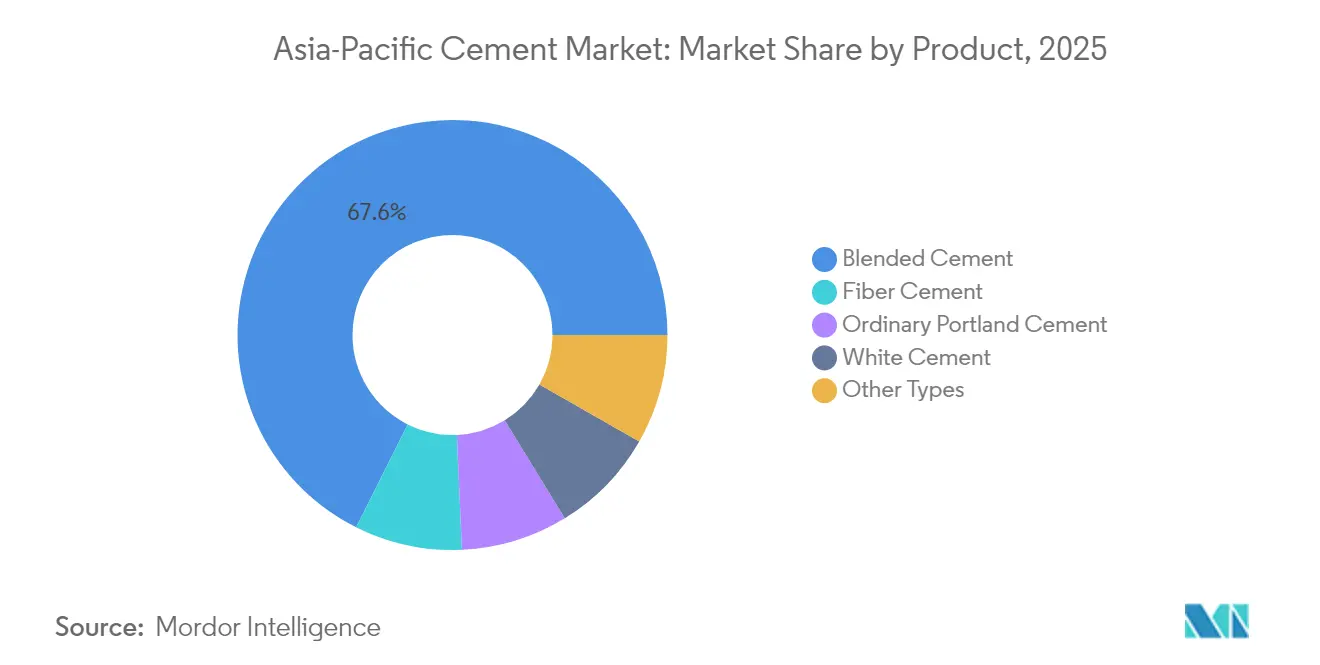

- Nach Produkt beherrschte gemischter Zement 67,60 % der Marktgröße des Zementmarkts im asiatisch pazifischen Raum im Jahr 2025; Faserzement verzeichnet bis 2031 eine CAGR von 6,52 %.

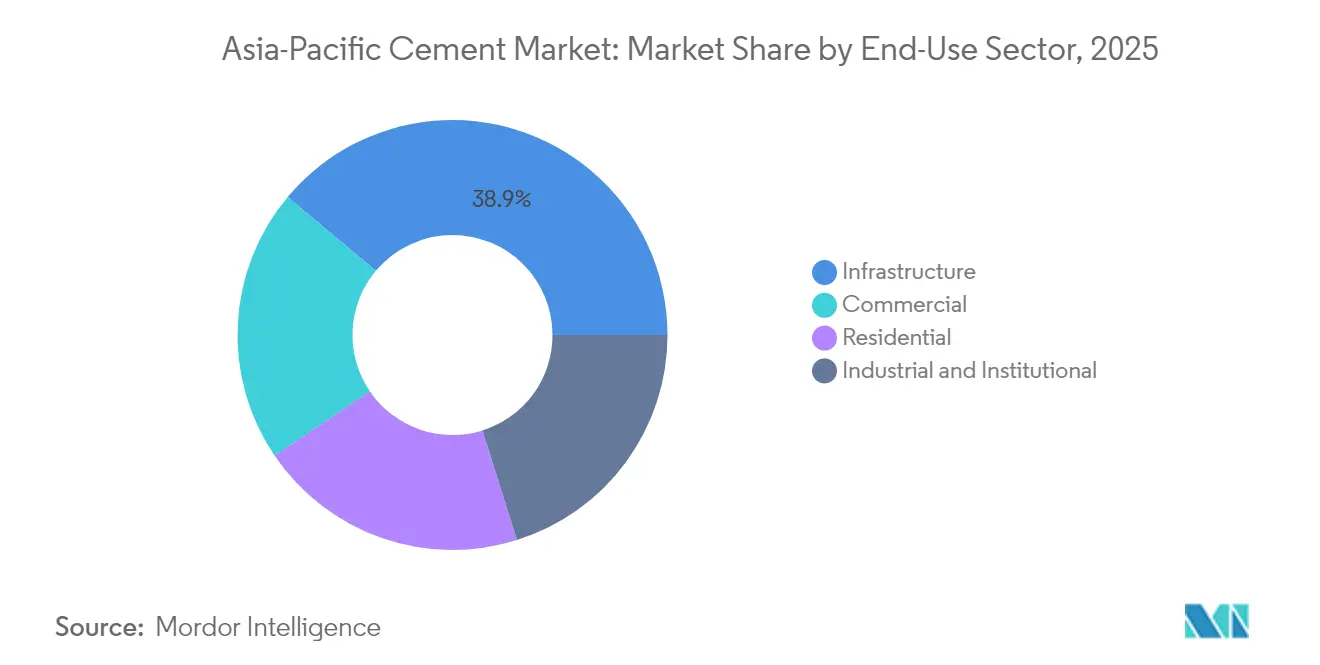

- Nach Endverbrauch führte Infrastruktur mit 38,90 % des Marktanteils des Zementmarkts im asiatisch pazifischen Raum im Jahr 2025, während der gewerbliche Bau mit der schnellsten CAGR von 6,21 % bis 2031 aufwartete.

- Nach Geografie hielt China 68,10 % des Marktanteils des Zementmarkts im asiatisch pazifischen Raum im Jahr 2025, während Vietnam voraussichtlich mit einer CAGR von 7,12 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Zementmarkts im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturkonjunkturpakete | +1.8% | Vietnam, Indonesien, Indien; Übertragungseffekte auf Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Schnelle Urbanisierung und Gesetze zur Förderung erschwinglichen Wohnraums | +1.2% | Indien, Vietnam, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Wechsel zu gemischtem Zement | +0.9% | Australien, Südkorea, Japan; Ausbreitung in der gesamten Region | Kurzfristig (≤ 2 Jahre) |

| Green-Bond-Finanzierung zur Klinkerreduzierung | +0.7% | Kernmärkte des asiatisch pazifischen Raums mit ESG-gebundenen Kapitalflüssen | Mittelfristig (2–4 Jahre) |

| Modulare und standortferne Bauhubs | +0.6% | Australien, Japan, Südkorea; Technologietransfer in den ASEAN-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Infrastrukturkonjunkturpaketen

Mehrjährige öffentliche Baupipelines stützen den Zementmarkt im asiatisch pazifischen Raum, indem sie zyklische Schwankungen bei privaten Immobilienaktivitäten glätten. Vietnam weist jährlich das Äquivalent von 7 % des BIP für Straßen, Schienenwege und klimaresiliente Häfen zu, während Indonesien für 2025 IDR 422,7 Billionen für Infrastrukturprojekte eingeplant hat. Indiens Transportkorridore, Thailands Logistikaufrüstungen und Malaysias Hochwasserschutzbauwerke sorgen für ein stetiges Auftragsvolumen für Massenzement- und Transportbeton-Lieferanten. Projektspezifikationen erfordern zunehmend hochfeste und kohlenstoffarme Güten, die die durchschnittlichen Verkaufspreise anheben.

Schnelle Urbanisierung und Mandate für erschwinglichen Wohnraum

Die städtische Zuwanderung erhöht die Pro-Kopf-Zementintensität, da Hochhäuser ländliche Wohngebäude ersetzen. Nationale Wohnungsprogramme legen Mindestquoten für erschwinglichen Wohnraum fest und gewährleisten so eine Basisnachfrage, die Produzenten durch gestaffelte Kapazitätserweiterungen decken können. Vietnams geschützter Binnenmarkt weitet die Produktion aus, um urbane Wohnungsziele zu erfüllen, während Indien Subventionen mit energieeffizienten Bauvorschriften verknüpft, die gemischten Zement fördern. Die daraus resultierende Nachfragesichtbarkeit komprimiert die Branchenrisikoprämien und unterstützt Investitionszyklen.

Wechsel zu gemischtem Zement zur Senkung der CO₂-Intensität

Große Hersteller beschleunigen den Einsatz von supplementären zementösen Materialien (SCM), um Kohlenstoffgrenzkorrekturen und lokalen Emissionshandelskosten zuvorzukommen. Thai-, japanische und koreanische Projekte schreiben bereits klinkerarme Mischungen vor, die die Lebenszyklusemissionen reduzieren, ohne die Druckfestigkeit zu beeinträchtigen. China positioniert sich als künftiger Exporteur von flugasche- und schlackeangereichertem Zement. Gemischte Güten erschließen Margenvorteile, indem sie Klinkerbrennanlagen strecken und grüne Premiumeinnahmequellen generieren.

Green-Bond-Finanzierung gekoppelt an Klinkerquotenreduzierung

Banken und multilaterale Kreditgeber koppeln Zinsspreads nun an nachgewiesene Emissionsleistungen und senken so die Kapitalkosten für Anlagen, die Klinkerquoten reduzieren oder Abwärmerückgewinnungsanlagen installieren. Die Asiatische Infrastruktur-Investitionsbank stellt Klimaanpassungsanleihen für Ofenaufrüstungen und Kohlenstoffabscheidungspiloten bereit, und mehrere Produzenten greifen auf lokale Green-Bond-Märkte für Alternativkraftstoffprojekte zurück[1]Institut für Energiewirtschaft und Finanzanalyse, „EU-Kohlenstoffmarktführerschaft durch schwache Preisgestaltung gehemmt”, ieefa.org. Finanzgetriebene Dekarbonisierung verringert das Kostengefälle zwischen herkömmlichem und nächstgenerationem Zement und verbreitert den Wettbewerbsvorsprung für frühe Anwender.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abschwung im chinesischen Immobiliensektor | -2.1% | China; Übertragungseffekte auf regionale Lieferanten und Rohstoffexporteure | Kurzfristig (≤ 2 Jahre) |

| Volatile Thermalkraftstoffpreise | -0.8% | Indonesien, Indien, Australien; kohleintensive Betriebe | Kurzfristig (≤ 2 Jahre) |

| Verschärfte CO₂-Bepreisung in Südkorea und Australien | -0.6% | Südkorea, Australien; Compliance-Kosten auf Exportmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Immobilieninvestitionen in China

Liquiditätsstress bei Immobilienentwicklern und Schuldenkontrolle der Lokalregierungen verringern die Zahl der Wohnungsbaustarts und drücken den Zementausstoß. Überschusskapazitäten könnten mit Rabatten in Exportkanäle fließen, die regionale Preise unterbieten. Während Peking die Konjunkturmaßnahmen auf Infrastruktur umlenkt, reduziert die Übergangslücke die Ofenauslastung und dämpft das regionale Wachstum um geschätzte 2,1 Prozentpunkte auf kurze Sicht.

Volatile Preise für Thermalkohle und Petrolkoks

Öfen in Indonesien, Indien und Australien sind für 60–80 % des Wärmeeinsatzes noch auf Kohle angewiesen. Spotpreisschwankungen belasten die Margen, da Kraftstoffkosten bis zu 40 % der Barproduktionskosten ausmachen. Produzenten sichern sich mit längerfristigen Verträgen ab und diversifizieren in Ersatzbrennstoffe und Biomasse, doch Umsetzungsverzögerungen lassen Erträge anfällig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Gemischter Zement beschleunigt Dekarbonisierung

Gemischter Zement erzielte 2025 einen Marktanteil von 67,60 % im Zementmarkt des asiatisch pazifischen Raums, was den regulatorischen Druck und die Kundenpräferenz für kohlenstoffarme Materialien widerspiegelt. Das Produkt senkt den Klinkergehalt durch die Kombination von Flugasche, Schlacke oder kalziniertem Ton, was Produzenten ermöglicht, mehr Zement pro Tonne Kapazität des Brennofens zu verkaufen. Faserzement verzeichnet eine CAGR von 6,52 %, gestützt durch die Nachfrage nach leichten Fassadenplatten und witterungsbeständigen Verkleidungen in Küstenregionen, die anfällig für Taifune sind.

Gewöhnlicher Portlandzement bleibt entscheidend für Stahlbeton, steht aber vor einer schrittweisen Anteilserosion, da Projektbetreiber leistungsbasierte Spezifikationen übernehmen. Weißzement behält eine Nische für architektonische Oberflächen und erzielt trotz begrenztem Volumen Premiumpreise. Produzenten investieren in SCM-Mahl- und Verteilungshubs zur Versorgungssicherung, und der regionale grenzüberschreitende Handel mit Schlacke und Flugasche wächst, da Chinas Industrieproduktion überschüssige Nebenprodukte liefert.

Nach Endverbrauchssektor: Infrastruktur hält den Nachfrageanker

Infrastruktur entfiel 2025 auf 38,90 % der Marktgröße des Zementmarkts im asiatisch pazifischen Raum, da Autobahn-, Schienen- und Hafenprojekte große, kontinuierliche Mengen absorbierten. Das Segment profitiert von mehrjährigen Finanzierungspipelines, die zyklische Schwankungen glätten und die Beschaffung von gemischten und sulfatbeständigen Güten für Meerwasserbauwerke unterstützen. Gewerblicher Bau ist die am schnellsten wachsende Anwendung mit einer CAGR von 6,21 %, angetrieben durch hyperscale Rechenzentren, Logistiklager und den Dienstleistungssektor in einkommensstarken Volkswirtschaften.

Die Infrastrukturausgaben in Vietnam, Indien und Indonesien sichern die Auslastung von Klinkeranlagen, auch wenn die Wohnbaudynamik nachlässt. Neue Transportkorridore fördern nachgelagerte gewerbliche und wohnungsbauliche Entwicklungen und stärken Nachfrageketten. Währenddessen werden im Zementmarkt des asiatisch pazifischen Raums Wohnbauprojekte durch Mandate für erschwinglichen Wohnraum und städtische Massenwohnungsbauprogramme unterstützt, die die Verwendung von gemischtem Zement zur Erfüllung von Energieeffizienzvorschriften fördern. Institutionelle Bauten – wie Krankenhäuser und Schulen – tragen inkrementelles Volumen bei, das an Sozialinfrastrukturbudgets geknüpft ist.

Geografische Analyse

China behielt 2025 einen Marktanteil von 68,10 % im Zementmarkt des asiatisch pazifischen Raums. Produzenten suchen im Ausland nach Vertriebskanälen, wobei südkoreanische Importeure planen, ab 2026 chinesischen Zement zu beziehen. Pekings Ausweitung des Emissionshandelssystems beschleunigt Investitionen in SCM und Kohlenstoffabscheidung und könnte die Exportwettbewerbsfähigkeit neu gestalten.

Vietnam ist die am schnellsten wachsende Geografie mit einer CAGR von 7,12 %, beflügelt durch die 67 Milliarden USD teure Nord-Süd-Hochgeschwindigkeitsbahn und Hafenaufrüstungen. Der inländische Zementverbrauch wächst im März 2025 im Jahresvergleich, da die Bauarbeiten an Megaprojekten hochfuhren. Indonesien stellt IDR 422,7 Billionen für seine Infrastruktur 2025 bereit.

Indiens Wachstum wird durch Straßen-, U-Bahn- und Programmen für erschwinglichen Wohnungsbau angehoben. Die Konsolidierung unter großen privaten Gruppen verbessert Skaleneffizienzen und beschleunigt Investitionen in alternative Kraftstoffe. Australien und Japan führen CO₂-Preise ein, die Importe von gemischtem Zement aus kostengünstigeren südostasiatischen Produzenten begünstigen.

Malaysia und Thailand verzeichnen stabile Zuwächse im mittleren einstelligen Bereich, die an Logistikkorridore und Projekte zur Produktionsverlagerung geknüpft sind. Die Philippinen halten Antidumpingzölle auf vietnamesische Importe aufrecht. Der bevorstehende EU-Kohlenstoffgrenzausgleichsmechanismus von 2026 könnte Exportströme in Richtung des innerasiatischen Handels umlenken und den Wettbewerb in preissensiblen Märkten verschärfen.

Wettbewerbslandschaft

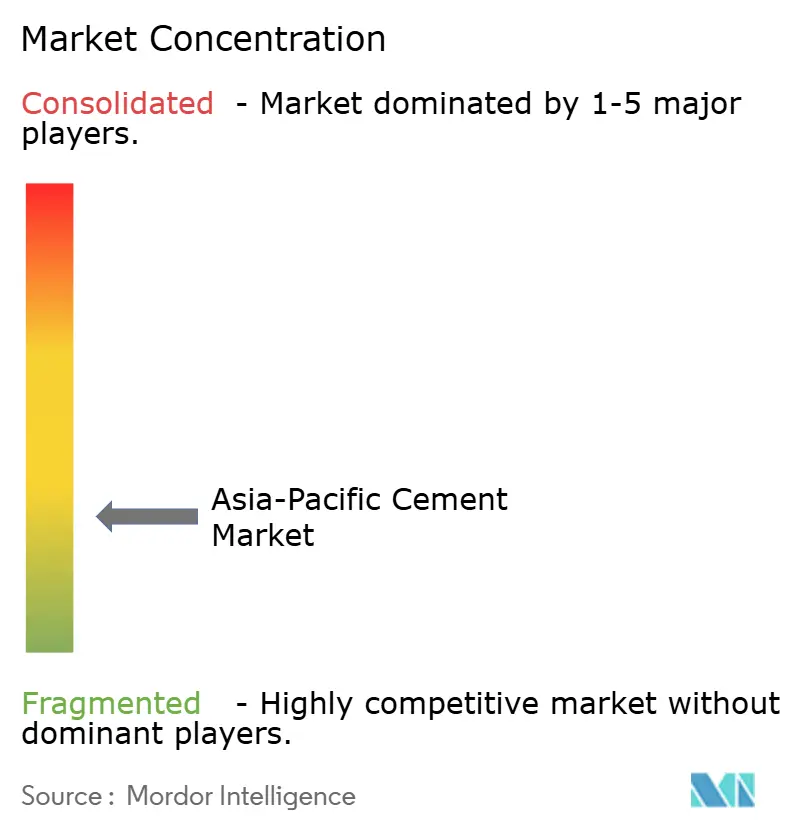

Der Zementmarkt im asiatisch pazifischen Raum ist fragmentiert. Zementproduzenten im asiatisch pazifischen Raum navigieren eine Konsolidierungswelle, die durch CO₂-Compliance-Kosten und Skaleneffekte angetrieben wird. Regionale Marktführer investieren in Abwärmerückgewinnung und Alternativkraftstoffinfrastruktur, um Barkosten zu senken und sich für grüne Finanzierung zu qualifizieren. Unternehmensstrategien betonen die vertikale Integration in Transportbeton, Fertigbaumodule und Bau-Chemikalienzusätze zur Erschließung von Downstream-Margen. Produzenten sichern geografisches Risiko ab, indem sie Anteile an Anlagen in Subsahara-Afrika und dem Nahen Osten erwerben und Erträge über den asiatisch pazifischen Raum hinaus diversifizieren. Unterschiede bei der CO₂-Bepreisung gestalten Handelsströme um, und frühe Anwender von Kohlenstoffabscheidung und klinkerarmen Produkten sichern langfristige Abnahmeverträge mit globalen Auftragnehmern und Rechenzentrumsentwicklern.

Marktführer der Zementindustrie im asiatisch pazifischen Raum

Anhui Conch Cement Co. Ltd.

China National Building Material Group (CNBM)

UltraTech Cement Ltd.

TCC GROUP HOLDINGS

SCG (Siam Cement Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Dalmia Bharat erreichte eine Zementkapazität von 49,5 Millionen Tonnen pro Jahr (MTPA) mit der Erweiterung des Rohtas-Werks in Bihar und stärkte damit sein strategisches Wachstum in Ostindien und trug zur kapazitätsgetriebenen Dynamik im Zementmarkt des asiatisch pazifischen Raums bei. Diese Entwicklung steht im Einklang mit dem langfristigen Ziel, die Gesamtkapazität bis 2031 auf 110 und 130 MTPA zu steigern.

- Januar 2025: Ambuja Cements erhielt von BSE und NSE die Zustimmung für seine Fusion mit Adani Cementation – ein Schritt, der die Konsolidierung vorantreiben, die betriebliche Effizienz steigern und die Wettbewerbsfähigkeit im Zementmarkt des asiatisch pazifischen Raums stärken soll. Der Verschmelzungsvorschlag zwischen Adani Cementation und Ambuja Cements hatte im Juni 2024 die Genehmigung des Vorstands erhalten.

Berichtsumfang des Zementmarkts im asiatisch pazifischen Raum

Gewerblich, Industrie und institutionell, Infrastruktur, Wohnungsbau sind als Segmente nach Endverbrauchssektor abgedeckt. Gemischter Zement, Faserzement, Gewöhnlicher Portlandzement, Weißzement sind als Segmente nach Produkt abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Gemischter Zement |

| Faserzement |

| Gewöhnlicher Portlandzement |

| Weißzement |

| Andere Typen |

| Gewerblich |

| Industrie und institutionell |

| Infrastruktur |

| Wohnungsbau |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkt | Gemischter Zement |

| Faserzement | |

| Gewöhnlicher Portlandzement | |

| Weißzement | |

| Andere Typen | |

| Nach Endverbrauchssektor | Gewerblich |

| Industrie und institutionell | |

| Infrastruktur | |

| Wohnungsbau | |

| Nach Geografie | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Zement, der in den Bausektoren wie Gewerbe, Wohnungsbau, Industrie, institutionell und Infrastruktur verbraucht wird, ist im Umfang der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen des Studienumfangs wird der Verbrauch verschiedener Zementtypen wie gewöhnlicher Portlandzement, gemischter Zement, Weißzement, Faserzement usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton durch Erhöhung der Anfangsrate und Beschleunigung der chemischen Reaktion zwischen Zement und dem Anmachwasser zu verkürzen. Sie werden verwendet, um Beton schnell zu erhärten und die Festigkeit zu erhöhen. |

| Acryl | Dieses Kunstharz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Verkleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegen, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Einmal zugegeben, erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem Frisch- und Festbeton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösemittelhaltigen Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen und Schutzanstrichen für Beton verwendet. Alkydharze werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids gebildet. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementgebundenes Fixieren | Zementgebundenes Fixieren ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Marineanwendungen, Dämme und Felsanker. |

| Gewerblicher Bau | Gewerblicher Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die vor oder während des Mischens zu Beton hinzugefügt werden, um seine Eigenschaften zu verändern. |

| Schutzanstriche für Beton | Um einen spezifischen Schutz, wie Antikarbonatisierung oder chemische Beständigkeit, zu gewährleisten, kann ein filmbildender Schutzanstrich auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzanstriche für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken eingesetzt, einschließlich Stützen, Trägern, Platten und anderen. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist für seine starken Hafteigenschaften bekannt und macht es zu einem vielseitigen Produkt in vielen Branchen. Es ist hitze- und chemikalienbständig und damit ein ideales Produkt für alle, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikanwendungen, Farben usw. eingesetzt. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Baureparatur- und Sanierungschemikalien. Es handelt sich um die Verstärkung bestehender Bauwerke durch Umwickeln von Bauteilen wie Trägern und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Abriebfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie Epoxid, Polyurethan und Acryl. |

| Fließmittel (Superplastifizierer) | Fließmittel sind eine Art Betonzusatzmittel, das bei Zugabe zu Beton verbesserte und optimierte Eigenschaften bietet. Sie werden auch Superplastifizierer genannt und dienen dazu, den Wasser-Zement-Wert im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und Institutionsbau | Industrie- und Institutionsbau umfasst den Neubau von Krankenhäusern, Schulen, Produktionseinheiten, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren des Einpressens von Vergussmörtel in offene Fugen, Risse, Hohlräume oder Waben in Beton- oder Mauerwerksbauteilen ist als Injektionsverpressung bekannt. Es bietet mehrere Vorteile, wie die Stärkung eines Bauwerks und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgebrachte Abdichtungsmembranen | Eine flüssig aufgebrachte Membran ist eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiartigen elastomeren wasserdichten Membran aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Additiven, Mineralpigmenten und Polymeren und kann auf horizontalen und vertikalen Oberflächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymeradditivenzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Stoßfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyurea. Polyaspartat-Bodenbeschichtungen sind typischerweise zweikomponentige Systeme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann auf starr oder flexibel zugeschnitten werden und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und nicht während der Verwendung aus dem Film verdunsten. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist der Bewehrungsstahl eine der wichtigsten Komponenten, und seine Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund wird Bewehrungsschutz verwendet, um vor abbauenden Einflüssen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Wohnungsbau umfasst den Bau neuer Häuser oder Räume wie Eigentumswohnungen, Villen und Reihenhäuser. |

| Harzfixierung | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Verpressungsanwendungen wird als Harzfixierung bezeichnet. Die Harzfixierung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementgebundenen Fixierung. |

| Verzögerer | Verzögerer sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von ca. 0,2 %–0,6 % bezogen auf das Zementgewicht zugegeben. Diese Beimischungen verlangsamen die Hydratation oder verringern die Eindringrate von Wasser in die Zementpartikel, indem sie Beton für eine lange Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften aufweist, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wurde. Dichtstoffe können auch dünner sein, was das Eindringen in bestimmte Substanzen durch Kapillarwirkung ermöglicht. |

| Bahnenabdichtungsmembranen | Bahnenabdichtungssysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten Untergrundstrukturen verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierendes Zusatzmittel | Schwindreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösemittelbasierte Klebstoffe | Lösemittelbasierte Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen eingesetzt werden, einschließlich Dächern, vertikalen Oberflächen und anderen. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen eingesetzt werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Beimischungen zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von ca. 0,01 % bis 0,1 % bezogen auf das Zementgewicht zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Plastifizierer genannt, sind eine Art Beimischung, die verwendet werden, um den Wasser-Zement-Wert im Beton zu senken und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie erhärten, indem das Wasser verdunsten oder vom Untergrund aufgenommen wird. Diese Klebstoffe sind mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels zusammengesetzt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dazu bestimmt, eine Oberfläche vor den Gefahren von Undichtigkeiten zu schützen. Eine Abdichtungschemikalie ist eine Schutzschicht oder Grundierung, die auf das Dach, die Stützwände oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgebrachte oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und branchenfremde) bezüglich des spezifischen Produktsegments und Landes werden anhand von Desk-Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen