Marktgröße und Marktanteil für Aluminium-Elektrolytkondensatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

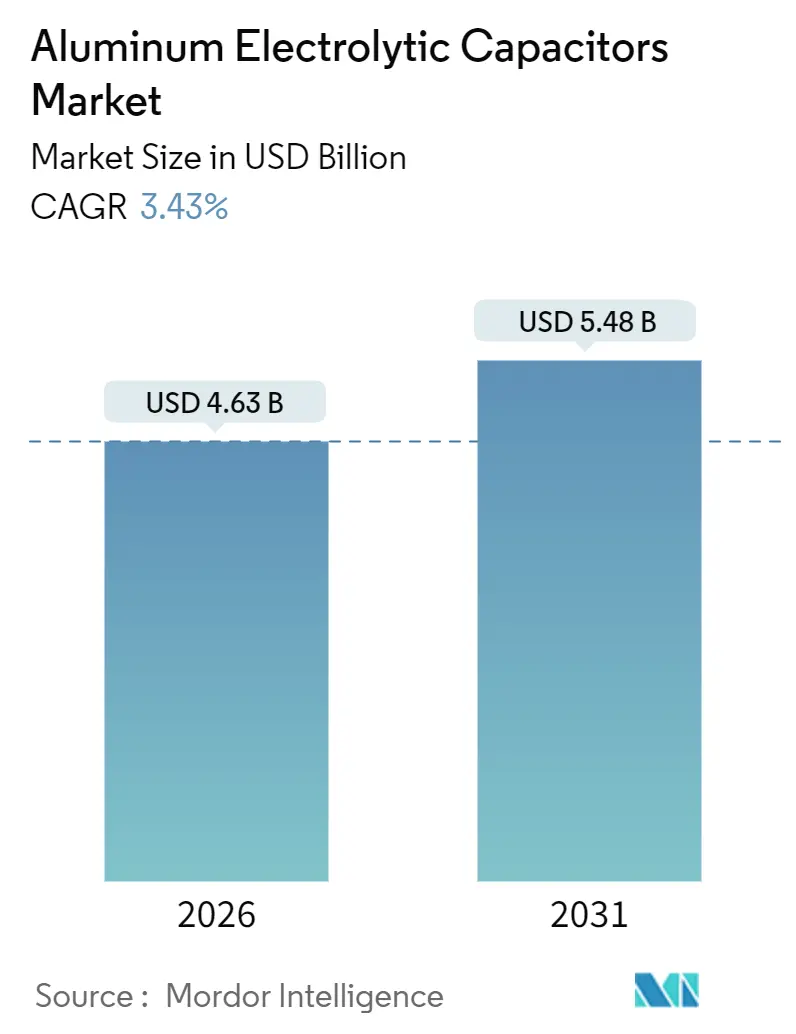

| Marktgröße (2026) | 4.63 Milliarden US-Dollar |

| Marktgröße (2031) | 5.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.43% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aluminium-Elektrolytkondensatoren durch Mordor Intelligence

Die Marktgröße für Aluminium-Elektrolytkondensatoren beträgt 4,63 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 5,48 Milliarden USD erreichen, was einer CAGR von 3,43 % über den Zeitraum entspricht. Der Schwung ergibt sich aus dem Übergang zu Hochspannungs-Wechselrichtertopologien, 800-V-Batteriesystemen für Elektrofahrzeuge (EV) und Leistungsbauelementen mit breitem Bandabstand, die einen niedrigeren äquivalenten Serienwiederstand (ESR) und eine längere Lebensdauer erfordern. Die Miniaturisierung von Komponenten in Smartphones, höhere Wellenstromdichten in EV-Traktionswechselrichtern und Mandate für erneuerbare Energien im Nahen Osten verändern Produktdesign und geografische Nachfragemuster. Die Strategien der Lieferanten konzentrieren sich nun auf Hybridpolymer-Technologie, eigene Kapazitäten für geätzte Folien und Qualifizierungen für die Zuverlässigkeit in der Automobilindustrie, um die Volatilität der Aluminiumpreise auszugleichen. Gleichzeitig nutzen regionale Spezialisten Nähe- und Kostenvorteile, um Designplätze in der Unterhaltungselektronik und Industrieautomatisierung zu gewinnen.

Wichtigste Erkenntnisse des Berichts

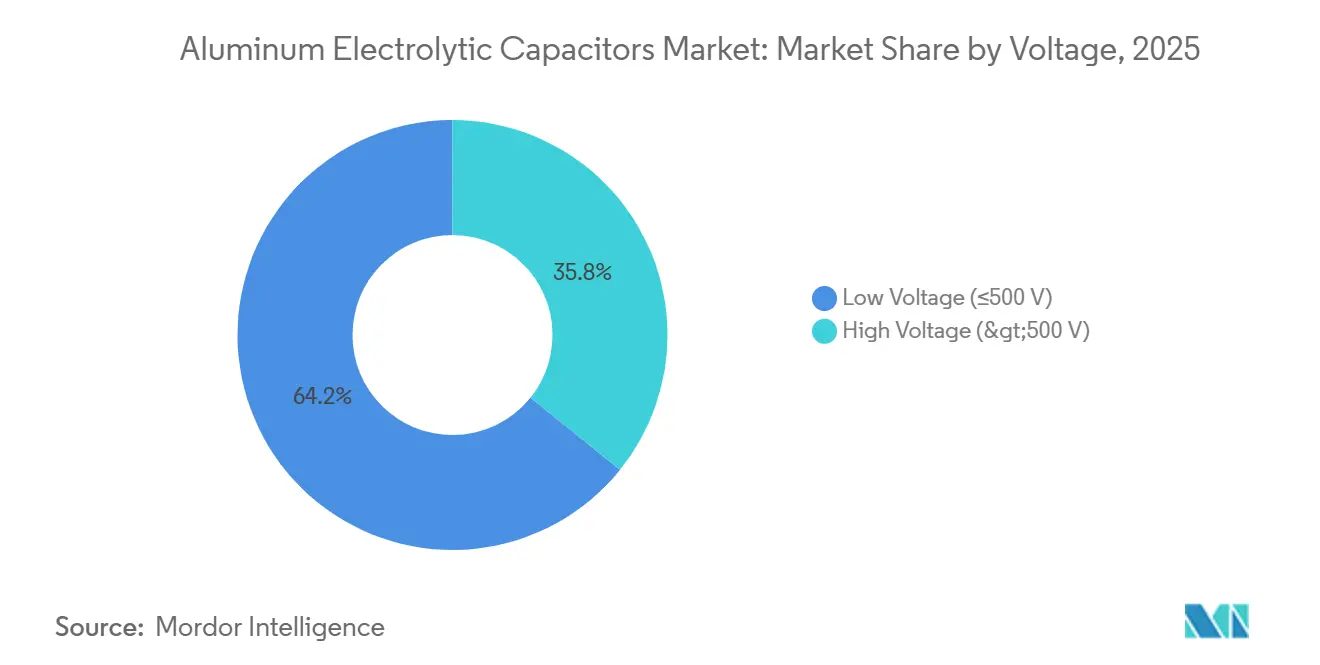

- Nach Spannung hielten Niederspannungskondensatoren unter 500 V im Jahr 2025 einen Umsatzanteil von 64,21 %, während das Segment über 500 V bis 2031 voraussichtlich mit einer CAGR von 4,4 % wachsen wird.

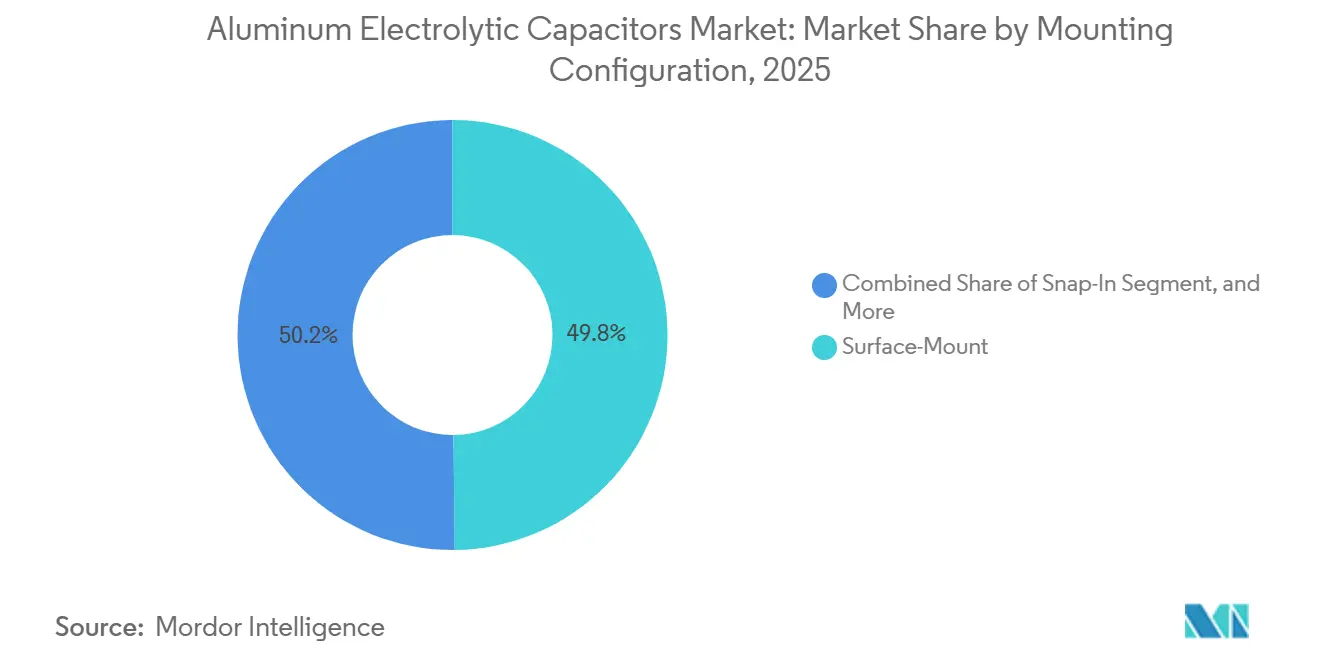

- Nach Montagekonfiguration führten Oberflächenmontage-Bauelemente im Jahr 2025 mit einem Anteil von 49,84 %; Schnappbefestigungsdesigns sollen bis 2031 mit einer CAGR von 4,1 % wachsen.

- Nach Elektrolyttyp machten nicht-feste Flüssigvarianten im Jahr 2025 61,47 % des Umsatzes aus, während Festpolymerkondensatoren mit einer CAGR von 4,9 % wachsen sollen.

- Nach Anwendung generierte die Unterhaltungselektronik 32,53 % der Nachfrage im Jahr 2025; der Automobilsektor ist mit der schnellsten CAGR von 4,26 % bis 2031 positioniert.

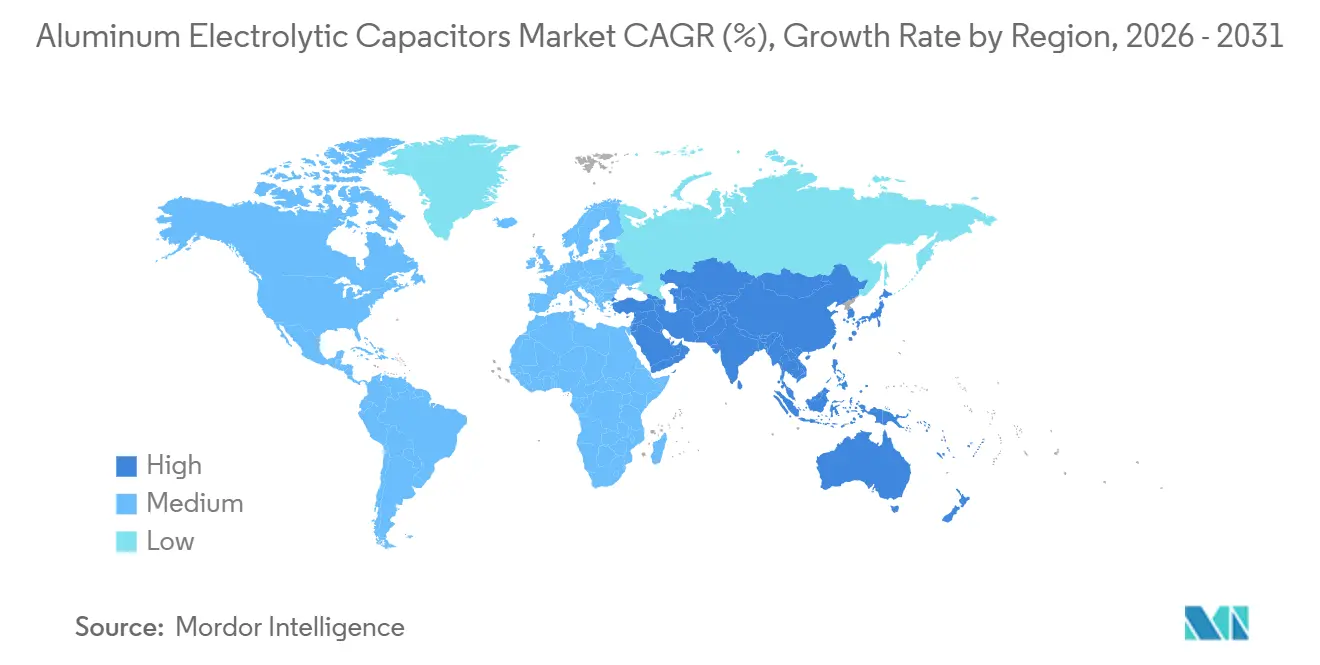

- Nach Geografie trug die Region Asien-Pazifik im Jahr 2025 45,38 % des Umsatzes bei, während der Nahe Osten mit einer CAGR von 4,7 % das höchste regionale Wachstumstempo erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Aluminium-Elektrolytkondensatoren

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Schrumpfende Leiterplattenfläche treibt ultraminiaturisierte Kondensatoren voran | +0.50% | Global, mit Konzentration in asiatisch-pazifischen Zentren der Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Trend zu 800-V-Batteriesystemen in Elektrofahrzeugen erhöht die Anforderungen an den Wellenstrom | +0.70% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in netzgekoppelte Solarwechselrichter im Versorgungsmaßstab | +0.60% | Naher Osten, Asien-Pazifik, Nordamerika | Langfristig (≥4 Jahre) |

| Staatliche Anreize für intelligente Fertigung (Industrie 4.0) | +0.40% | Europa, Nordamerika, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥4 Jahre) |

| Leistungsbauelemente mit breitem Bandabstand erzeugen Bedarf an ESR-armer Massenkapazität | +0.60% | Global, mit früher Einführung in Automobil- und Industriesegmenten | Mittelfristig (2–4 Jahre) |

| Proliferation von Edge-AI-Hardware in 5G-Basisstationen | +0.40% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende Leiterplattenfläche treibt ultraminiaturisierte Kondensatoren voran

Energieverwaltungsschaltkreise in Smartphones und Tablets werden weiter verkleinert, sodass Lieferanten identische Kapazität in Gehäusen liefern müssen, die 30 % weniger Leiterplattenfläche als Designs von 2023 beanspruchen. Aluminium-Elektrolytkondensatoren mit Oberflächenmontage und einem Profil unter 3 mm verdrängen parallele Keramikbänke, die akustische Störgeräusche erzeugen – ein Vorteil, der durch Nichicons im Jahr 2025 eingeführte GYG-Hybridserie demonstriert wurde.[1]K. Tanaka, "Ultraminiaturisierte Kondensatorgehäuse für Smartphone-Energieversorgungssysteme," Nichicon, nichicon.co.jp Die Nachfrage konzentriert sich auf den asiatisch-pazifischen Raum, wo Auftragshersteller Einsparungen im Quadratmillimeterbereich priorisieren, um hauchdünne Margen zu halten. Der 0,5-%-Anstieg des Treibers auf die Gesamt-CAGR spiegelt das enorme Liefervolumen mobiler Geräte wider. Kapitalinvestitionen in Polymer-Kathodenlinien mit niedrigem Profil unterstreichen den Übergang von herkömmlichen flüssigen Elektrolyten. Lieferanten, die Miniaturisierungsfahrpläne nicht erfüllen können, riskieren den Ausschluss aus nächsten Generationen von Referenzdesigns für Mobiltelefone.

Trend zu 800-V-Batteriesystemen in Elektrofahrzeugen erhöht die Anforderungen an den Wellenstrom

Automobilhersteller migrieren von 400-V- auf 800-V-Packspannungen, um DC-Schnellladezyklen zu verkürzen und Kupfermasse zu reduzieren. Die Änderung verdoppelt die Spannungsbelastung an Gleichstromzwischenkreiskondensatoren und treibt den Wellenstrom auf über 50 A RMS, was herkömmliche Flüssigelektrolytteile überhitzen lässt.[2]J. Smith, "Hochspannungs-Gleichstromzwischenkreiskondensatoren für 800-V-Elektrofahrzeugplattformen," IEEE Xplore, ieee.org Panasonics ZL-Automobilserie und Eatons EHBSA-Hybridfamilie veranschaulichen den Übergang zu AEC-Q200-Hybridpolymer-Lösungen, die bei 135 °C und einem ESR unter 10 mΩ ausgelegt sind. Die Einführung von Elektrofahrzeugen treibt einen Anstieg von 0,7 % der Markt-CAGR, wobei Nordamerika und Europa China bei Hochspannungseinführungen folgen. Lieferanten von Bordladegeräten und Traktionswechselrichtern schreiben zunehmend Polymerkathoden vor, um eine Derating-Reduzierung zu vermeiden, was ein höheres Wachstum des durchschnittlichen Verkaufspreises (ASP) festigt.

Wachsende Investitionen in netzgekoppelte Solarwechselrichter im Versorgungsmaßstab

Gigawatt-große Solarfarmen in Saudi-Arabien und den Vereinigten Arabischen Emiraten spezifizieren Hochspannungskondensatoren mit 600–900 V für Zentralwechselrichter und treiben die langfristige Nachfrage an. Zentral- und Stringwechselrichter stützen sich auf Aluminium-Elektrolytkondensatoren, um Schalttransienten abzupuffern und harmonische Verzerrungen zu kontrollieren. Siliziumkarbid (SiC)-Schalter verlängern die Lebensdauer weiter, indem sie die Betriebstemperatur senken. Der regionale Aufbau unterstützt einen CAGR-Beitrag von 0,6 %, wobei Asien-Pazifik und Nordamerika folgen, da die Portfolios erneuerbarer Energien ausgebaut werden. Lieferanten, die die Produktion lokalisieren, können Importzölle und Währungsrisiken vermeiden und Designgewinne durch Nähe und kürzere Lieferzeiten festigen.

Leistungsbauelemente mit breitem Bandabstand erzeugen Bedarf an ESR-armer Massenkapazität

SiC- und Galliumnitrid (GaN)-Transistoren ermöglichen Schaltfrequenzen von mehr als 100 kHz, wodurch das Volumen passiver Magnetkomponenten um 50 % reduziert wird, jedoch die ESR-Grenzen herkömmlicher Durchsteckkondensatoren aufgedeckt werden. Bereits 20 mΩ bei 200 kHz dissipieren mehrere Watt Wärme und gefährden einen thermischen Durchbruch in kompakten Gehäusen. KEMETs T520-Polymer-Tantalkondensatoren werden nun in Parallelschaltung mit Aluminium-Elektrolytkondensatoren kombiniert, um sowohl Massenenergie als auch Hochfrequenzbypass bereitzustellen, was eine Konvergenz der Technologien verdeutlicht.[3]KEMET, "T520 Polymer-Tantal-Anwendungshinweis," kemet.com Industrieantriebe und Ladegeräte für Elektrofahrzeuge profitieren unmittelbar davon und heben die Gesamt-CAGR um 0,6 %. Die Einhaltung von IEC 61071 ist zu einem Beschaffungsmandat geworden und zwingt Lieferanten, in rigorose Lebensdauertests zu investieren.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatilität der Aluminiumpreise komprimiert die Margen | -0.40% | Global, mit starken Auswirkungen auf Asien-Pazifik und Europa | Kurzfristig (≤2 Jahre) |

| Versorgungsrisiko bei hochreiner geätzter Folie | -0.30% | Global, mit Konzentrationsrisiko in Japan und China | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken bei Festpolymeren über 125 °C | -0.20% | Automobil- und Industriesegmente weltweit | Mittelfristig (2–4 Jahre) |

| Designübergang zu Mehrschicht-Polymerkondensatoren | -0.30% | Unterhaltungselektronik in Asien-Pazifik, Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Aluminiumpreise komprimiert die Margen

Die Spotpreise an der Londoner Metallbörse erreichten im Dezember 2025 2.955 USD pro Tonne, was 20 % über den Prognosen zu Jahresbeginn liegt, und reduzierten die Bruttomargen von Kondensatorherstellern, die an dreimonatige Kundenpreislisten gebunden sind. Geätzte Folie macht etwa 30 % der Materialkosten aus, und eine Weitergabe mit 60- bis 90-tägiger Verzögerung behindert Preisanpassungen. Die vorgeschlagenen Kohlenstoffgrenzkorrekturen des US-amerikanischen Energieministeriums könnten in kohleabhängigen Netzregionen zusätzlichen Kostendruck erzeugen. Kleinere Unternehmen mit einem Umsatz unter 100 Millionen USD verfügen nicht über ausreichenden Absicherungsspielraum, was das Insolvenzrisiko erhöht und die F&E-Budgets einschränkt.

Versorgungsrisiko bei hochreiner geätzter Folie

Weniger als 10 Lieferanten, hauptsächlich in Japan und China, kontrollieren die Produktion von Hochoberflächenbereichs-Ätzfolien, und die Lieferzeiten verdoppelten sich im Jahr 2025 auf 16 Wochen. Umweltvorschriften zur Behandlung gefährlicher Abfälle schränken Kapazitätserweiterungen ein. Nur Nippon Chemi-Con und Nichicon betreiben vollständig eigene Folienlinien, die sie vor Zuteilungsengpässen schützen. Die Qualifizierung einer neuen Folienquelle dauert bis zu 24 Monate, was plötzliche Lieferantenausfälle zu einem 0,3-%-igen Hemmnis für die Markt-CAGR macht. Die Hersteller reagieren mit mehrjährigen Abnahmevereinbarungen, doch die Kosten der vertikalen Integration schrecken die meisten mittelständischen Akteure ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Hochspannungsvarianten gewinnen in der Leistungsumwandlung an Bedeutung

Aluminium-Elektrolytkondensatoren mit Hochspannung über 500 V sollen jährlich mit 4,4 % wachsen und damit die CAGR von 3,43 % des Marktes für Aluminium-Elektrolytkondensatoren übertreffen, da Solarwechselrichter und Industrieantriebe die Gleichstrombusspannungen für die Effizienz erhöhen. Niederspannungsteile beherrschen weiterhin 64,21 % des Umsatzes 2025 dank Telefonen, Tablets und 12–48-V-Automobil-Schienen. Hochspannungsoxidschichten erfordern eine Anodierungspräzision von nahezu 1,2 nm pro Volt, was Reinrauminvestitionen und inline Defektinspektion vorantreibt.

Solargroßprojekte im Nahen Osten und 800-V-EV-Bordladegeräte verwischen die Segmentierungsgrenzen, wobei 450–500-V-Kondensatoren beide Bereiche überspannen. Panasonics ZL-Serie zielt mit einer Beständigkeit von 135 °C auf diesen Übergang ab und unterstreicht die Herausforderungen des Wärmemanagements in unterhabeninnenraumbedingungen. Da Halbleiter mit breitem Bandabstand Zwischenstufen-600–700-V-Busse ermöglichen, wird sich der Markt für Aluminium-Elektrolytkondensatoren wahrscheinlich um neue Spannungscluster statt um den historischen 500-V-Wendepunkt neu ausrichten.

Nach Elektrolyttyp: Festpolymere fordern flüssige Marktführer heraus

Festpolymerkondensatoren sollen aufgrund der thermischen Anforderungen von 5G-Basisstationen mit einer CAGR von 4,9 % wachsen, während nicht-feste Flüssigdesigns im Jahr 2025 einen Anteil von 61,47 % hielten. Hybridpolymerteile, die Aluminiumoxidanoden mit leitfähigen Polymerkathoden verbinden, überbrücken Kosten- und Leistungslücken und verlängern die Lebensdauer auf 10.000 Stunden bei 105 °C.

Die Zuverlässigkeit von Festpolymeren über 125 °C bleibt eine Hürde: Leitfähige Polymere degradieren und schränken den Einsatz unter der Motorhaube von Fahrzeugen ein. Flüssigelektrolyte behalten daher ihre Dominanz in Anwendungen unter 85 °C und bei Strömen unter 2 A RMS. Die Marktgröße für Aluminium-Elektrolytkondensatoren in Hybridpolymerformaten wird voraussichtlich stetig wachsen, da sich Qualifizierungsdaten ansammeln, insbesondere in automobilen DC-DC-Wandlern, bei denen ESR die thermischen Designbudgets bestimmt.

Nach Montagekonfiguration: Schnappbefestigung gewinnt bei modularen Netzteilen an Boden

Oberflächenmontagegehäuse führten den Umsatz 2025 mit 49,84 % an, begünstigt durch die Bestückungsautomation und 40 % Leiterplattenflächeneinsparungen. Schnappbefestigungsgeräte sollen jährlich um 4,1 % steigen, da industrielle Nachrüstungen feldservicefähige Module erfordern. Durchsteckmontageteile mit radialer und axialer Bauform nehmen allmählich ab, während Schraubanschlusskondensatoren eine Nische in Hochleistungs-USV- und Traktionssystemen besetzen.

Netzteile für Fabrikautomatisierung spezifizieren zunehmend 400–500-V-Schnappbefestigungsteile über 10.000 µF, was die Anzahl paralleler Kondensatoren reduziert und die Lagerhaltung vereinfacht. Umgekehrt drücken Smartphone-OEMs die Höhe von Oberflächenmontagegehäusen unter 3 mm und erfordern Lötprofile unter 260 °C, um Polymerelektrolyte zu schützen. Der Marktanteil von Durchsteckmontageformaten wird weiter sinken, da Arbeitslöhne die Automatisierung begünstigen.

Nach Anwendung: Elektrifizierung der Automobilindustrie übertrifft die Unterhaltungselektronik

Die Unterhaltungselektronik generierte 32,53 % der Nachfrage im Jahr 2025, doch der Automobilsektor wird alle Segmente mit einer CAGR von 4,26 % übertreffen. Traktionswechselrichter für Elektrofahrzeuge, 48-V-Mildhybridsysteme und Batteriemanagementsysteme erhöhen die durchschnittliche Kapazität pro Fahrzeug. Telekommunikationsinfrastruktur und Industrieautomatisierung bieten stabile Ausgangswerte, während Wechselrichter für erneuerbare Energien im Gleichklang mit Solar- und Windinstallationen wachsen.

China montierte 2025 60 % der weltweiten Elektrofahrzeugproduktion, was die Einhaltung von GB/T 31467 genauso unverzichtbar macht wie AEC-Q200. Panasonics fünffache Kapazitätserweiterung, die 2025 abgeschlossen wurde, und die geplante Verdreifachung bis 2029 signalisieren eine anhaltende Nachfrage nach Polymerhybriden. Volumina der Unterhaltungselektronik bleiben zyklisch und an Smartphone-Upgrade-Zyklen gebunden. Fabrikautomatisierung und kollaborative Roboter füllen die Lücke, angetrieben durch Arbeitskräftemangel in entwickelten Volkswirtschaften und Anreize im Rahmen von Industrie-4.0-Programmen.

Geografische Analyse

Asien-Pazifik erfasste 2025 45,38 % des Umsatzes, gestützt durch chinesische Smartphone-Montageanlagen, japanische Fahrzeugelektronik und koreanische Halbleiterfabriken. Inlandsnachfrage und Exportvolumina machen die Region zum Epizentrum des Marktes für Aluminium-Elektrolytkondensatoren. Regierungen in Thailand, Malaysia und Vietnam bieten Steuerbefreiungen an und ziehen Kapazitäten von Murata, Panasonic und anderen an.

Der Nahe Osten verzeichnet die schnellste CAGR von 4,7 % dank gigaskaliger Solarfarmen wie dem 10-GW-NEOM-Projekt Saudi-Arabiens und dem 2,6-GW-Mohammed-bin-Rashid-Al-Maktoum-Solarpark der Vereinigten Arabischen Emirate. Wechselrichter für diese Anlagen benötigen 600–900-V-Kondensatoren, die für 100.000 Stunden bei 85 °C ausgelegt sind, was die Hochspannungsnachfrage ankurbelt. Hitachi Energys Xi'an-Linie verdreifachte ihre Produktion im Jahr 2025, um Installationen des Golfkooperationsrats zu bedienen, und unterstreicht die Auswirkungen der Region auf chinesische Kapazitäten.

Nordamerika profitiert von Expansionen der Elektrofahrzeugmontage und Hyperscale-Rechenzentrumsbauten, die ESR-arme Gleichstrombus-Kapazität erfordern. Europa sieht sich Energiepreishürden gegenüber, hält aber dank Elektrifizierungsmandaten eine Premiumnachfrage nach Automobil- und Industrieteilen aufrecht. Südamerika wächst von einer kleineren Basis aus, angeführt durch brasilianische Automobilzulieferer, die Hybridplattformen einführen, während Afrika ein aufstrebender Markt bleibt, der sich auf netzunabhängige Solarregler konzentriert.

Wettbewerbslandschaft

Es herrscht eine moderate Konzentration: Nippon Chemi-Con, Panasonic, Nichicon, Rubycon und TDK halten zusammen etwa 40 % Marktanteil, was Raum für regionale Wettbewerber wie Lelon Electronics, Samwha Capacitor Group und CapXon lässt. Japanische Marktführer investieren Kapital in Hybridpolymer-Linien und eigene Ätzfolienkapazitäten, puffern Rohstoffschwankungen ab und erzielen Premium-Durchschnittsverkaufspreise in Automobil- und erneuerbaren Energiesegmenten.

Chinesische und taiwanesische Hersteller skalieren Flüssigelektrolyt-Volumina für preissensible Verbraucher- und Industriekunden. Vertikale Integration bleibt selten; nur zwei führende Akteure betreiben interne Folienproduktion, ein strategischer Vorteil gegenüber Versorgungsschocks. Patentanmeldungen im Jahr 2025 zielen auf die Stabilität von Polymerkathoden über 125 °C ab und signalisieren ein Wettrennen um die Erweiterung der Festkörperzuverlässigkeit.

Westliche Unternehmen wie Eaton erlangten 2025 die AEC-Q200-Qualifizierung und nutzen kürzere Lieferzeiten und lokalen technischen Support, um höhere Arbeitskosten auszugleichen. Die Einführung von Oberflächenmontage wächst in Bereichen, die früher von Durchsteckmontagegegenständen dominiert wurden, da Auftragsmonteure auf vollautomatische Linien drängen. Nischenmöglichkeiten ergeben sich im Eisenbahntraktions- und Marineantriebsbereich, geregelt durch EN 50155 und IEC 60068, in denen derzeit nur wenige Lieferanten konkurrieren.

Führende Unternehmen im Bereich Aluminium-Elektrolytkondensatoren

KEMET Corporation (Yageo company)

Panasonic Corporation

Vishay Intertechnology Inc.

Rubycon Corporation

Nippon Chemi-Con Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TDK verlängerte die Lebensdauer des B43504-Kondensators auf 7.000 Stunden bei 105 °C durch eine aktualisierte Elektrolytformulierung.

- April 2025: Nichicon brachte die GYG-Hybridpolymerserie auf den Markt und erreicht 1.000 µF bei 35 V in einem Gehäuse mit 10 mm Durchmesser.

- Januar 2025: Panasonic erklärte, die Hybridkondensatorkapazität bis 2029 zu verdreifachen, nachdem 2025 eine fünffache Erweiterung abgeschlossen wurde.

- Januar 2025: Hitachi Energy verdreifachte die Hochspannungskondensatorproduktion an seinem Standort Xi'an, um Installationen erneuerbarer Energien im Nahen Osten zu bedienen.

Globaler Berichtsumfang für den Markt für Aluminium-Elektrolytkondensatoren

Aluminium-Elektrolytkondensatoren können in Entkopplungs- und Stromversorgungsanwendungen eingesetzt werden. Sie speichern den Großteil ihrer Ladung auf zwei Aluminiummetallfolienlagen, die als Elektroden fungieren, getrennt durch ein isolierendes Abstandshalterpapier und zusammen mit einem Kohlenstoffmaterial gewickelt, um einen Elektrolytkondensator zu bilden. Der Hauptunterschied zwischen Aluminiumkondensatoren und anderen Kondensatortypen besteht darin, dass Erstere aufgrund ihrer großen Elektrodenfläche wesentlich mehr Energie speichern können als jeder andere Kondensatortyp.

Der Markt für Aluminium-Elektrolytkondensatoren ist segmentiert nach Spannung (Hochspannung über 500 V, Niederspannung 500 V oder darunter), Elektrolyttyp (nicht-fester Flüssigelektrolyt, Festpolymer, Hybridpolymer), Montagekonfiguration (Oberflächenmontage, Durchsteckmontage radial und axial, Schnappbefestigung, Schraubanschluss, andere), Anwendung (Industrieautomatisierung, Telekommunikation, Unterhaltungselektronik, Automobilindustrie für Fahrzeuge mit Verbrennungsmotor und Elektrofahrzeuge, Energie und Strom, andere) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden als Wertangaben in USD bereitgestellt.

| Hochspannung (mehr als 500 V) |

| Niederspannung (bis zu 500 V) |

| Nicht-fester (flüssiger) Elektrolyt |

| Festpolymer-Elektrolyt |

| Hybridpolymer |

| Oberflächenmontage |

| Durchsteckmontage (radial, axial) |

| Schnappbefestigung |

| Schraubanschluss |

| Sonstige Montagekonfigurationen |

| Industrieautomatisierung |

| Telekommunikation |

| Unterhaltungselektronik |

| Automobilindustrie (Fahrzeuge mit Verbrennungsmotor und Elektrofahrzeuge) |

| Energie und Strom |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Spannung | Hochspannung (mehr als 500 V) | |

| Niederspannung (bis zu 500 V) | ||

| Nach Elektrolyttyp | Nicht-fester (flüssiger) Elektrolyt | |

| Festpolymer-Elektrolyt | ||

| Hybridpolymer | ||

| Nach Montagekonfiguration | Oberflächenmontage | |

| Durchsteckmontage (radial, axial) | ||

| Schnappbefestigung | ||

| Schraubanschluss | ||

| Sonstige Montagekonfigurationen | ||

| Nach Anwendung | Industrieautomatisierung | |

| Telekommunikation | ||

| Unterhaltungselektronik | ||

| Automobilindustrie (Fahrzeuge mit Verbrennungsmotor und Elektrofahrzeuge) | ||

| Energie und Strom | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Marktes für Aluminium-Elektrolytkondensatoren bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 5,48 Milliarden USD erreichen.

Welches Spannungssegment wächst am schnellsten?

Kondensatoren mit einer Nennspannung über 500 V sollen bis 2031 mit einer CAGR von 4,4 % wachsen.

Warum gewinnen Hybridpolymerkondensatoren in Elektrofahrzeugen an Bedeutung?

Hybridpolymere bieten einen niedrigeren ESR und eine höhere Temperaturbeständigkeit und erfüllen die AEC-Q200-Anforderungen für 800-V-Traktionswechselrichter.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der Nahe Osten soll bis 2031 eine CAGR von 4,7 % erzielen, angetrieben durch groß angelegte Projekte im Bereich erneuerbare Energien.

Wie wirkt sich die Volatilität der Aluminiumpreise auf Kondensatorhersteller aus?

Spotpreisschwankungen komprimieren die Margen, da geätzte Folie bis zu 30 % der Materialkosten ausmacht und die Preisweitergabe um bis zu 90 Tage verzögert sein kann.

Was ist das wichtigste Lieferkettenrisiko für Aluminium-Elektrolytkondensatoren?

Die Abhängigkeit von weniger als 10 weltweiten Lieferanten hochreiner geätzter Folie stellt ein strukturelles Beschaffungsrisiko dar.

Seite zuletzt aktualisiert am: