Marktgröße und Marktanteil für Kunststofffolienkondensatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

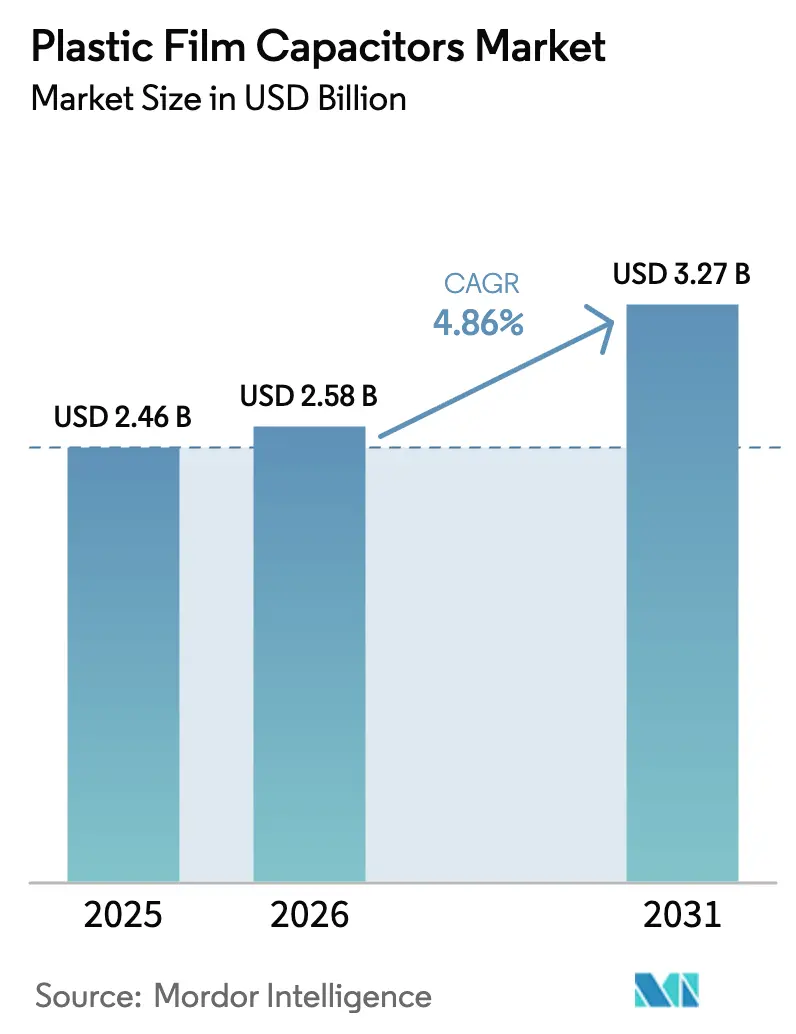

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Kunststofffolienkondensatoren von Mordor Intelligence

Die Marktgröße für Kunststofffolienkondensatoren wird voraussichtlich von 2,46 Milliarden USD im Jahr 2025 auf 2,58 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 4,86 % über den Zeitraum 2026–2031 einen Wert von 3,27 Milliarden USD erreichen. Eine robuste Nachfrage in Antriebssträngen für die Elektromobilität, Wandlern für erneuerbare Energien und der 5G-Infrastruktur bildet das Fundament dieses Wachstums, während Polypropylen weiterhin die kommerziellen Volumina dominiert. Die zunehmende Verbreitung von SiC/GaN-Leistungsbauelementen verlagert die Designprioritäten hin zu niedrigem ESR und Hochfrequenzleistung, was Materialinnovationen und Designs für höhere Spannungen begünstigt. Regionale Produktionsanreize im asiatisch-pazifischen Raum, Indiens PLI-Programm im Wert von 24 Milliarden USD sowie Brasiliens Digitalisierungsoffensive im Umfang von 186,6 Milliarden BRL (35,09 Milliarden USD) beschleunigen den Aufbau lokaler Kapazitäten und verringern die Risiken einer Konzentration in der Lieferkette. Der Wettbewerb ist moderat, aber zunehmend intensiver: Etablierte Marktführer wie TDK und Vishay sehen sich agilen Spezialisten gegenüber, die Bauformen für Traktionswechselrichter der nächsten Generation und netzwerkskalierte Filter maßschneidern.[1]Quelle: TDK Corporation, „Leistungspräsentation 1. Quartal Geschäftsjahr 2024”, tdk.com Preisschwankungen bei Kunstharz und Aluminium bleiben die unmittelbarste Bedrohung für die Margen, doch vertikale Integration und Absicherungsstrategien helfen großen Anbietern, die Volatilität abzupuffern.

Wesentliche Erkenntnisse des Berichts

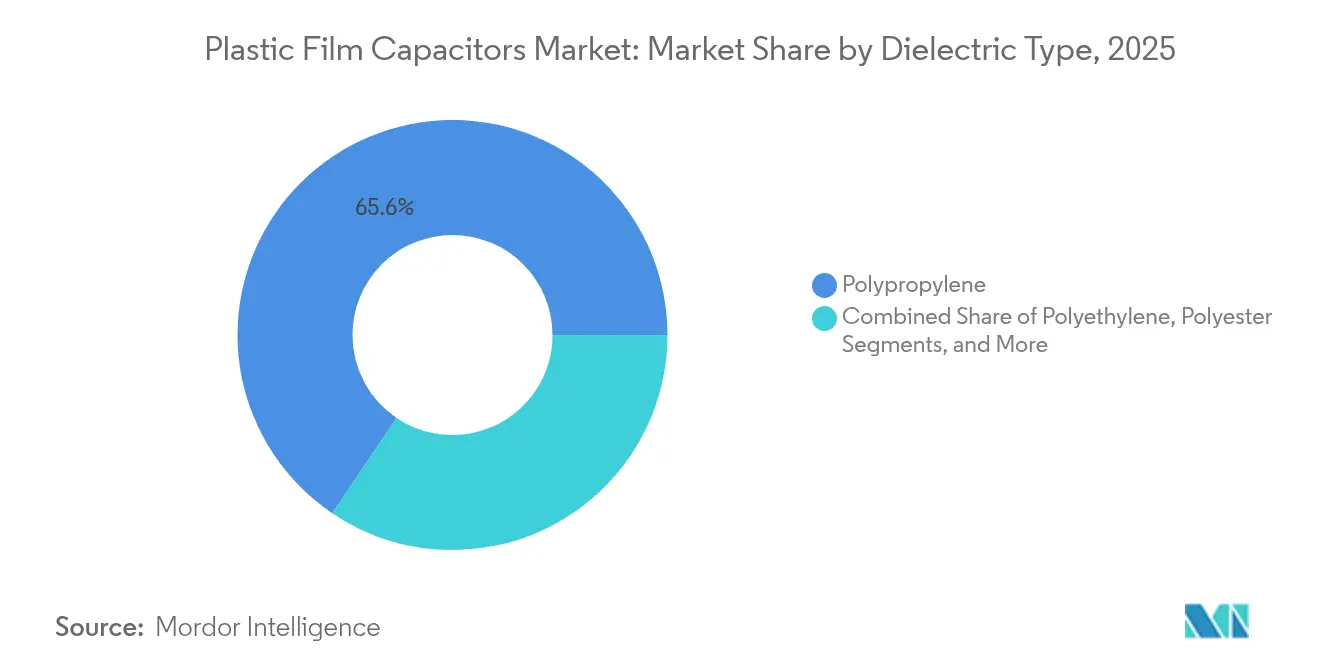

- Nach Dielektrikumstyp hielt Polypropylen im Jahr 2025 einen Marktanteil von 65,55 % am Markt für Kunststofffolienkondensatoren, während Polyphenylensulfid bis 2031 mit einer CAGR von 5,63 % zulegen soll.

- Nach Spannungsbewertung entfiel das Segment 100–1.000 V im Jahr 2025 auf 53,35 % der Marktgröße für Kunststofffolienkondensatoren; Nennspannungen über 1.000 V führen das Wachstum mit einer CAGR von 4,72 % an.

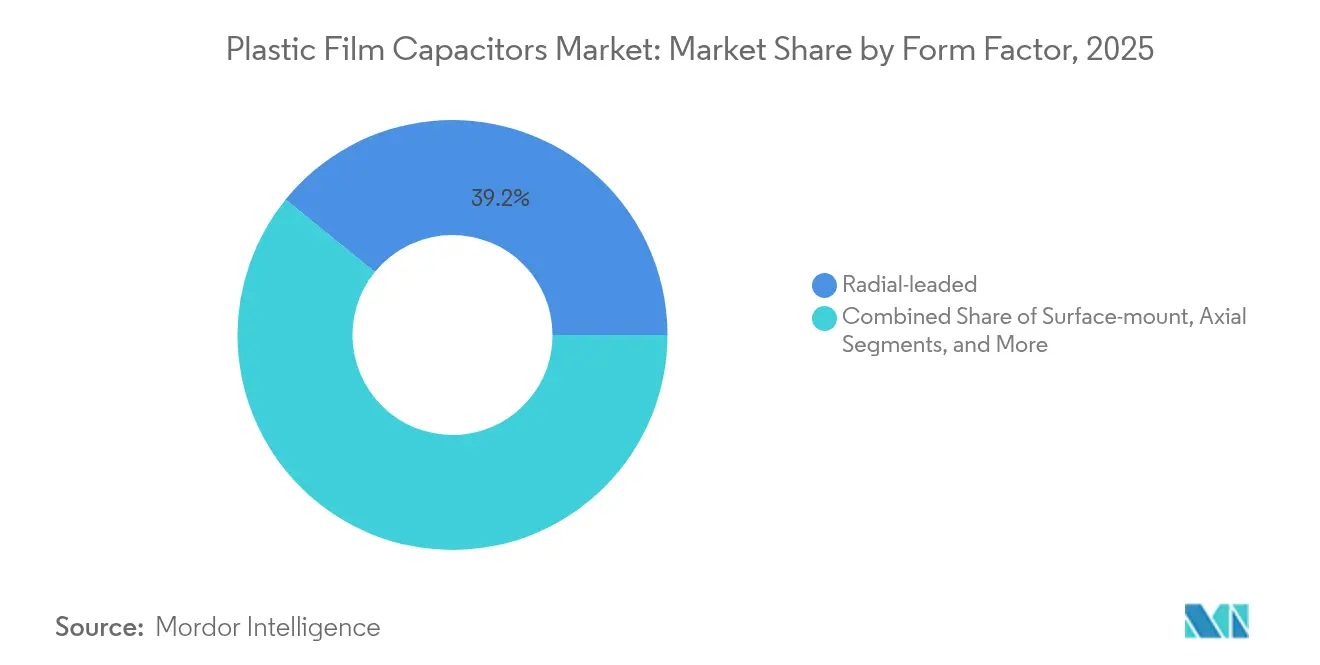

- Nach Bauform führten radial bedrahtete Designs im Jahr 2025 mit einem Umsatzanteil von 39,15 %, während Stapel- und Kastenbaupakete die schnellste Expansion mit einer CAGR von 5,24 % bis 2031 aufweisen.

- Nach Anwendung sicherte sich der Automobilsektor im Jahr 2025 einen Marktanteil von 30,75 % am Markt für Kunststofffolienkondensatoren, und Anwendungen für erneuerbare Energien entwickeln sich bis 2031 mit einer CAGR von 5,93 %.

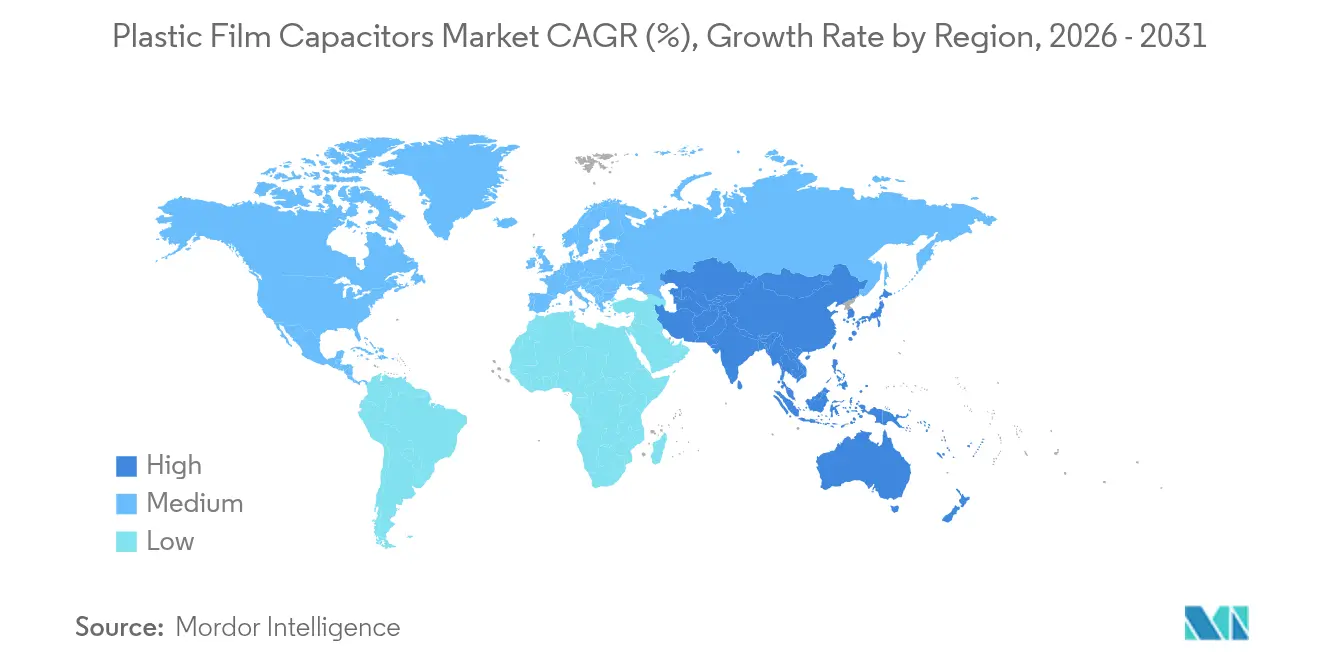

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 43,80 % der Marktgröße für Kunststofffolienkondensatoren im Jahr 2025 und entwickelt sich bis 2031 mit einer CAGR von 6,42 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Kunststofffolienkondensatoren*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| DC-Zwischenkreis- Nachfrage für EV-Traktionswechselrichter | +1.2% | Weltweit, China–Europa–Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Wandel hin zu SiC/GaN-Leistungsbauelementen | +0.8% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥4 Jahre) |

| Netzwerkskalierte Gleichstromfilter für erneuerbare Energien | +0.9% | Europa, China | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von 5G-Basisstationen | +0.4% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤2 Jahre) |

| Staatliche Lokalisierungsauflagen | +0.6% | Indien, Brasilien | Langfristig (≥4 Jahre) |

| Kreislaufwirtschaftlicher Druck für PP-Folienrecycling | +0.3% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der DC-Zwischenkreis-Nachfrage für EV-Traktionswechselrichter

Elektrofahrzeuge multiplizieren den Kondensatorgehalt pro Fahrzeug um bis zum Fünffachen, da jeder Traktionswechselrichter, jedes bordeigene Ladegerät und jeder Hilfswandler Hochkapazitäts-DC-Zwischenkreisbänke benötigt. TDKs xEVCap-Reihe zielt auf diesen Bedarf ab und bietet Wellenstromausdauer und Betrieb bei 105 °C, mit Serienlieferung aus dem Werk in Gravataí.[2]Quelle: TDK Electronics, „xEVCap-Serienübersicht”, tdk-electronics.tdk.com Automobilhersteller, die sich verpflichten, bis 2030 50 % ihrer Verkäufe elektrisch abzuwickeln, sichern eine mehrjährige Planbarkeit für die Kondensatorbeschaffung, da die Batteriespannungen von 400-V- auf 800-V-Architekturen ansteigen. Der Markt für Kunststofffolienkondensatoren profitiert unmittelbar, da Folienbauelemente ein selbstheilendes Verhalten zeigen, das für die Wechselrichterzuverlässigkeit über eine Fahrzeuglebensdauer von 15 Jahren entscheidend ist. Die Tiefe der Lieferkette nimmt zu, da Indien und Brasilien EV-Komponenteninvestoren mit steuerlichen Anreizen umwerben und das geografische Risiko für OEMs verringern. Mit dem Ausbau der Ladeinfrastruktur verstärken Hilfs-DC-Filter in Schnellladegeräten das Volumensmomentum zusätzlich.

Rascher Wandel hin zu SiC/GaN-Leistungsbauelementen

Breitbandlückenhalbleiter arbeiten oberhalb von 20 kHz, was Entwickler dazu zwingt, Dielektrika mit niedrigem ESR zu bevorzugen. Polypropylen behauptet seine Führungsposition aufgrund geringer Verluste, doch Nanokomposit-PPS-Folien mit Bornitrid-Füllstoffen liefern nun die dreifache Energiedichte bei 200 °C ohne dielektrischen Durchschlag und erweitern den Designspielraum für Luft- und Raumfahrt sowie Industrieantriebe.[3]Quelle: Nature Communications, „Hochtemperatur-Polymer-Nanokomposite”, nature.com Sinkende SiC-Bauelementpreise erschließen marktübliche Industrienachrüstungen, bei denen Effizienzgewinne von 2–3 % zu geringeren Stromrechnungen und einem niedrigeren CO₂-Fußabdruck führen. Leistungsmodulhersteller listen Folienkondensatoren zunehmend in qualifizierten Materiallisten auf und entziehen so Aluminium-Elektrolytkondensatoren Marktanteile bei Hochfrequenzanwendungen. Der Trend verkürzt Entwicklungszyklen, da OEMs Kondensatoren und Leistungsmodule gemeinsam entwickeln, um EMV-, Wärme- und Lebensdauerziele gleichzeitig zu erfüllen. Anbieter, die ultradünne Folien metallisieren können und dabei Teilentladungsreserven einhalten, erzielen einen Kosten-Leistungs-Vorteil.

Integration erneuerbarer Energien im Netzmaßstab mit Anforderung an Hochspannungs-DC-Filter

Solar- und Windparks erfordern DC-Filter über 1.000 V mit einer Lebensdauer von 20 Jahren, was die Komponentenlebensdauer mit den Garantien von PV-Modulen in Einklang bringt. Brasiliens Smart-Grid-Fahrplan, mitfinanziert von der JICA (Japanische Agentur für internationale Zusammenarbeit), nennt geschaltete Kondensatorbänke als kritisch für die Spannungsregelung in weitläufigen Übertragungskorridoren.[4]Quelle: Japanische Agentur für internationale Zusammenarbeit, „Technischer Bericht zum brasilianischen Smart Grid”, jica.go.jp Metallisiertes Polypropylen erfüllt die Anforderungen der Versorgungsunternehmen durch Selbstheilung und stabile Kapazität bei Thermozyklen und übertrifft keramische oder elektrolytische Alternativen. Großprojekte erfordern Tausende von Teilen pro Umspannwerk und erzeugen ungleichmäßige, aber lukrative Aufträge. Politische Mandate für Ziele beim Anteil erneuerbarer Energien in Europa und China verschärfen die Beschaffungszyklen und bieten Anbietern Spielraum für Premiumpreise. Da sich Batterie-Energiespeichersysteme ausbreiten, versorgen Hochspannungsfolienkondensatoren auch DC-Bus-Glättung in Wechselrichtern im Megawatt-Maßstab und stärken die säkulare Nachfrage.

Miniaturisierungsdruck durch 5G-Basisstationen

Netzwerkausrüstungsanbieter wetteifern darum, die Leistungswandlerfläche innerhalb dichter Funkeinheiten zu verkleinern. DC/DC-Wandlermodule integrieren nun Stapel- oder Kastenfolienkondensatoren, die eine höhere volumetrische Kapazität bündeln und Wärme effizient abführen, was schlankere Antennenmastgehäuse ermöglicht.[5]Quelle: Monolithic Power Systems, „5G DC/DC-Modullösungen”, monolithicpower.com 5G-Rollouts in China, Südkorea und den USA treiben die Gerätezahlen in die Millionen und sichern das kurzfristige Volumen. Höhere Betriebsfrequenzen verstärken EMV-Bedenken und machen Folienkondensatoren mit niedrigem ESR für die Stabilität unerlässlich. Oberflächenmontierte MLCCs konkurrieren unterhalb von 100 V, doch Folientechnologie dominiert in 200–600-V-Schienen, die Leistungsverstärker versorgen. Kurze Ersatzzyklen an Telekommunikationsstandorten begünstigen auch Komponenten mit vorhersehbaren Alterungskurven und vor Ort austauschbaren Formaten.

Hemmfaktorauswirkungsanalyse des Marktes für Kunststofffolienkondensatoren*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Preis- volatilität bei Polypropylen und Aluminium | -0.7% | Weltweit, asiatisch-pazifische Hubs | Kurzfristig (≤2 Jahre) |

| Konzentration in der BOPP-Folienextrusion | -0.5% | Weltweit, China-zentriert | Mittelfristig (2–4 Jahre) |

| Brandschutz- Konformitätskosten in der Elektromobilität | -0.4% | Nord- amerika, Europa | Mittelfristig (2–4 Jahre) |

| MLCC- Wettbewerb unter 100 V | -0.6% | Konsum- elektronik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Polypropylen- und Aluminiumpreise

Polypropylenharz macht fast die Hälfte der Stückliste der Kondensatoren aus, wodurch die Rentabilität petrochemischen Zyklen ausgesetzt ist. Anfang 2024 stiegen die Preise an, bevor sie sich abschwächten, als zusätzliche Raffinerieströme in Betrieb gingen, was die Quartalsmargen für zweitrangige Hersteller drückte. Die Aluminiumfolienkosten folgten den Energiepreisschwankungen und erschwerten die Prognose zusätzlich. Große Anbieter sichern sich durch mehrquartalige Verträge und eigene Folienextrusionslinien ab, doch kleinere Unternehmen haben weniger Verhandlungsmacht, was den Konsolidierungsdruck erhöht. Plötzliche Rohstoffpreissprünge riskieren eine Verlängerung der Kundendurchlaufzeiten, da Anbieter Zuteilungen hin zu margenstärkeren Aufträgen umschichten. Obwohl sich die Harzpreise bis Ende 2025 stabilisiert hatten, bleiben Rohstoff-Superzyklen eine allgegenwärtige Bedrohung.

Konzentration der Lieferkette in der BOPP-Folienextrusion

Naturkatastrophen, Handelssanktionen oder Logistikblockaden wirken sich daher rasch auf die Kondensator-Lieferketten aus. Europäische Kapazitätserweiterungen, wie beispielsweise eine kürzlich in Betrieb genommene 36.000-Tonnen-Linie in Deutschland, tragen zur Diversifizierung der Beschaffung bei, doch die Vorlaufzeiten für Anlagen übersteigen 18 Monate. Individuelle Metallisierungen und Inline-Plasmabehandlungen, die für Hochspannungsgüten erforderlich sind, schränken den Pool qualifizierter Lieferanten weiter ein. Anbieter, die das Risiko durch doppelte Beschaffung und eigene Metallisierung mindern, genießen eine engere Qualitätskontrolle, tragen jedoch einen höheren Kapitalintensitätsaufwand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Kunststofffolienkondensatoren

Nach Dielektrikumstyp:

Polypropylen behauptet sein Volumen, während PPS in Hochtemperaturnischen aufsteigtPolypropylen hielt im Jahr 2025 einen Marktanteil von 65,55 % am Markt für Kunststofffolienkondensatoren, ein Ergebnis günstiger Kosten-Leistungs-Verhältnisse und ausgereifter Extrusionskenntnisse. Das Segment generierte den Großteil der Kunststofffolienkondensatoren und soll sich im Gleichschritt mit marktüblichen Automobil-Wechselrichtern stetig ausdehnen. PPS-Folien hingegen sollen mit 5,63 % jährlich wachsen, angetrieben von der Luft- und Raumfahrt sowie der Motorraum-EV-Elektronik, die eine Beständigkeit bei 150 °C erfordert. Nanokomposit-Forschung bestätigt die Fähigkeit von PPS, einer Durchschlagsspannung von 500 MV/m standzuhalten und dabei die dielektrische Stabilität bis 200 °C aufrechtzuerhalten. OEMs neigen zu PPS für aufgeladene SiC-Module, bei denen Polypropylen oberhalb von 105 °C stark abbaut. Trotz höherer Materialkosten ergeben sich Gesamtsystemersparnisse durch die Eliminierung zusätzlicher Kühlung oder durch die Erhöhung der Leistungsdichte.

Polyethylen und Polyester bedienen weiterhin kostensensible Lampenwirbelstromkondensatoren und Motorbetriebskondensatoren, sehen sich jedoch der Substitution durch schlankere Polypropylengüten gegenüber. PTFE bleibt in Mikrowellen- und HF-Filtern für die Luft- und Raumfahrt dank ultrageringer Verlustfaktoren präsent. Unter Entwicklung befindliche fortschrittliche Aramidfaserverbundwerkstoffe zielen auf Raketen und Weltraumstrombusse ab, die bei über 200 °C betrieben werden, doch die kommerzielle Verbreitung bleibt nischenhaft. ESG-Prioritäten drängen den Polypropylen-Mainstream hin zu biozirkulären Einsatzstoffen, die Scope-3-Emissionen reduzieren, ohne die Leistung zu beeinträchtigen, und verteidigen damit möglicherweise seinen Volumenvorteil weit in den Prognosehorizont hinein.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Spannungsbewertung:

Mittelspannung bleibt Kernsegment, während >1 kV Fahrt aufnimmtDas Band 100–1.000 V erfasste im Jahr 2025 53,35 % der Marktgröße für Kunststofffolienkondensatoren und bediente EV-Traktion, Industrieantriebe und Telekommunikations-Leistungsschränke. Design-für-Fertigung-Partnerschaften halten die Stückkosten wettbewerbsfähig und sichern das Volumen. Oberhalb von 1.000 V steigt die Durchdringung mit einer CAGR von 4,72 % auf dem Rücken von Solar-Wechselrichtern und HVDC-Wandlern, die Windparks mit dem Netz verbinden. Hochspannungsgeräte nutzen dickere Folien und kantengefaltete Metallisierung, um Teilentladungen zu verhindern, was Premium-ASPs und zweistellige Margen unterstützt. Unterhalb von 100 V intensiviert sich die Verdrängung durch Keramik, doch Audio-, Beleuchtungs- und Premium-SMPS-Designer spezifizieren weiterhin Folie wegen ihres gutartigen Ausfallverhaltens und geringer Mikrophonie.

Kommende 800-V-EV-Plattformen werden Inhalte schrittweise in den Bereich 600–1.200 V verlagern und adressierbare Möglichkeiten erweitern. Aktualisierungen der IEC 61071, die für 2026 erwartet werden, werden Thermozyklen- und Feuchtigkeitstests strenger kodifizieren und dabei wahrscheinlich etablierte Lieferanten mit erprobten Dielektrikumsformulierungen bevorzugen.

Nach Bauform:

Stapel- und Kastendesigns verkleinern das Volumen ohne LeistungseinbußenRadial bedrahtete Bauteile hielten 39,15 % des Umsatzes im Jahr 2025, geschützt durch die Wartungsfreundlichkeit im Nachrüstmarkt und etablierte Durchsteckmontage-PCB-Footprints. Platzbeschränkte EV-Ladegeräte und 5G-Funkgeräte treiben jedoch Stapel- und Kastenpakete voran, die Kapazität durch vertikale Verschachtelung von Folien in Formgehäusen verdichten. Der Markt für Kunststofffolienkondensatoren verzeichnet in diesem Teilsegment eine CAGR von 5,24 %, da Modulhersteller Kondensatoren direkt auf DBC-Substrate einbetten, was Induktivitätsschleifen und Wärmewiderstand deutlich reduziert. Oberflächenmontierte Angebote erfüllen mittlere Dichteziele, tragen jedoch Lötreflow-Stressstrafen, die dickere Endspritzschichten erfordern.

Axiale Dosen verbleiben in Bahn- und Öl-und-Gas-Ausrüstungen, wo mechanische Schockprofile symmetrische Anschlüsse erfordern. Die Kosten für individuelle Wickelmaschinen hemmen jedoch den Aufbau neuer Axialkapazitäten. Insgesamt spiegelt die Bauformentwicklung den Schwenk der Elektronikindustrie hin zu 3D-Verpackung und co-paketierten Leistungskomponenten wider, was Kondensatorlieferanten dazu ermutigt, Konstruktionsteams in der Nähe von Modulherstellern anzusiedeln, um schnellere Layout-Iterationen zu ermöglichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Automobil dominiert heute; erneuerbare Energien liefern den nächsten WachstumsschubDer Automobilsektor erfasste im Jahr 2025 einen Marktanteil von 30,75 % am Markt für Kunststofffolienkondensatoren, da die globalen xEV-Verkäufe die Marke von 15 Millionen Einheiten überschritten. Jeder Wechselrichter enthält mehrere 400–800-V-Folienbänke, die Batterie-Rippleströme bis zu 600 A glätten. Im Jahr 2026 ist die Automobilnachfrage allein mehr als 793,5 Millionen USD wert, und sicherheitskritische Funktionale-Sicherheits-Spezifikationen sichern robuste ASPs selbst bei Rohstoffdruck. Systeme für erneuerbare Energien folgen dicht dahinter und liefern die schnellste CAGR von 5,93 %, da versorgungsgroße PV-Anlagen und Onshore-Windkraftanlagen netzkodexmandatierte DC-Filter integrieren. Kapitalzuflüsse in Energiespeicheranlagen fügen einen weiteren hochspannungsintensiven Anwendungsfall hinzu.

Telekommunikation, gestützt durch die 5G-Verdichtung, hält solides mittleres einstelliges Wachstum aufrecht, während Industrieautomation und HVAC-Wechselrichter eine stetige Grundlast beitragen. Konsumelektronik bleibt anfällig für MLCC-Substitution, was das Wachstum begrenzt. Luft- und Raumfahrt, Verteidigung und Medizinsegmente zusammen machen weniger Wert aus, sichern aber einen unverhältnismäßig hohen Gewinnanteil aufgrund strenger Qualifizierungsregimes und serviceumgebungen mit geringer Fehlertoleranz.

Geografische Analyse

APAC-Markt für Kunststofffolienkondensatoren

Asien-Pazifik kontrolliert 43,80 % des Umsatzes im Jahr 2025 und führt den Markt für Kunststofffolienkondensatoren mit einem CAGR von 6,42 % bis 2031 an. Chinas Cluster von BOPP-Extrudern beliefert inländische Komponentenwickler und exportiert Folie weltweit, was die Kostenführerschaft untermauert. Indiens PLI-Ausgaben in Höhe von 24 Milliarden USD beschleunigen die lokale Kondensatorwicklung und die Endgerätemontage und schaffen innerregionale Lieferredundanz. Japan behauptet seinen Ruf für Premium-Automobil- und Industriequalitäten und nutzt jahrzehntelanges Prozess-Know-how im Bereich Dielektrika. Südkoreas Halbleiterfabriken treiben die Nachfrage nach Hochfrequenzkondensatoren in Energieverwaltungseinheiten an, während südostasiatische Länder Kapazitätsverlagerungen im Rahmen von China-plus-eins-Strategien anziehen.

Markt für Kunststofffolienkondensatoren in Nordamerika und Europa

Nordamerika bleibt eher ein Technologieübernehmer als ein Volumenproduzent, verzeichnet jedoch eine starke Nachfrage in den Bereichen Elektrofahrzeuge, Luft- und Raumfahrt sowie Rechenzentren mit erneuerbaren Energien. Bundesanreize im Rahmen des Inflation Reduction Act stimulieren neue Batterie- und Wechselrichterlinien und steigern indirekt den inländischen Kondensatorbedarf. Europa legt den Schwerpunkt auf Qualität und Nachhaltigkeit; deutsche Automobilzulieferer entwickeln gemeinsam mit TDK und WIMA Stapelkondensatorarrays, um 800-V-Antriebseinheiten zu optimieren. Die Einhaltung von RoHS und REACH wirkt als natürliche Markteintrittsbarriere für Niedrigpreisanbieter und stabilisiert die Preisgestaltung.

Markt für Kunststofffolienkondensatoren in Südamerika und MEA

Das Profil Südamerikas wächst, da Brasiliens Digitalisierungsplan im Umfang von 186,6 Milliarden BRL (35,09 Milliarden USD) und die PADIS-Anreize die Halbleiter- und Passivbauteilproduktion fördern. TDKs Standort in Gravataí exportiert bereits mehr als 80 % seiner 600 Millionen Einheiten und beweist damit die regionale Wettbewerbsfähigkeit. Der Nahe Osten und Afrika sind noch im Entstehen begriffen, aber nicht zu vernachlässigen. Solare Megaprojekte wie Saudi-Arabiens NEOM und Südafrikas REIPPP-Programm erfordern große Gleichstromfilterbanken und ziehen globale Lieferanten an, die ihre Einnahmequellen diversifizieren möchten. Währungsvolatilität und Infrastrukturlücken bleiben Hindernisse, aber sinkende PV-Stromgestehungskosten sind ein gutes Zeichen für eine schrittweise Einführung.

Wettbewerbslandschaft

Der Markt für Kunststofffolienkondensatoren weist eine moderate Fragmentierung auf. Die fünf größten Anbieter halten einen bedeutenden Marktanteil, was agilen Spezialisten Raum lässt, Anwendungsnischen zu erschließen. TDK führt die Automobil-Traktion an und nutzt eigene Folienlinien und globale Anwendungstechnikzentren. Vishay stärkte sein europäisches Hochspannungsportfolio durch die Übernahme von Birkelbach Ende 2024, was auf weitere taktische Fusionen und Übernahmen hindeutet. Panasonic und Nichicon konzentrieren sich auf Konsum- und Industrie-Standardteile und verteidigen Marktanteile durch kostenoptimiertes automatisiertes Wickeln.

Spezialisten wie KEMET (Yageo) und WIMA zielen auf Hochimpuls- und Hochfrequenzrollen in Leistungsmodulen und Audiogeräten ab. Auftragshersteller in Taiwan und Festlandchina sind im unteren Preissegment aktiv und beliefern Beleuchtungs- und Haushaltsgerätemarken mit White-Label-Kondensatoren. Technologische Differenzierung verlagert sich nun hin zu Dielektrikumsengineering, Nanokomposit-Folien, kantengefalteten Elektroden und Festharzverguss, um die Teilentladungseinsatzspannung zu erhöhen. Anbieter mit Materialforschungs- und Entwicklungsanlagen sowie vertikaler Integration können Werkzeuge schneller amortisieren und überlegene Feldausfallraten erzielen.

Strategisch investieren führende Unternehmen in die regionale Duplizierung kritischer Prozesse. TDK betreibt Metallisierungsanlagen in Japan, Europa und Brasilien, während Vishay die US-Extrusion evaluiert, um sich mit Reshoring-Anreizen in Einklang zu bringen. Nachhaltigkeit entwickelt sich zu einem weichen Wettbewerbsgraben; Anbieter, die Cradle-to-Gate-CO₂-Fußabdrücke veröffentlichen, werden in Automobil-Ausschreibungen bevorzugt. Insgesamt verschärft sich der Wettbewerb, doch technische Hürden und Zertifizierungszyklen dämpfen weiterhin den Preiskampf.

Marktführer für Kunststofffolienkondensatoren

-

Panasonic Holdings Corporation

-

Vishay Intertechnology Inc.

-

KEMET Corporation (Yageo Group)

-

TDK Corporation

-

KYOCERA AVX Components Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Kunststofffolienkondensatoren

- Vishay Intertechnology Inc.

- Panasonic Holdings Corporation

- KEMET Corporation (Yageo Group)

- TDK Corporation

- KYOCERA AVX Components Corporation

- Murata Manufacturing Co., Ltd.

- Cornell Dubilier Electronics, Inc.

- Nichicon Corporation

- Rubycon Corporation

- WIMA GmbH & Co. KG

- Nantong Jianghai Capacitor Co., Ltd.

- Suntan Technology Co., Ltd.

- Hefei Jianghai Film Capacitor Co., Ltd.

- Vishay Polytech Co., Ltd.

- Aerovox Corp.

- Illinois Capacitor (Cornell Dubilier Brand)

- Elna Co., Ltd.

- SRT Microcéramique

- IcEL s.r.l.

- PolyCharge America, Inc.

- Polytronics Technology Corp.

- Dean Technology, Inc.

- Samwha Electric Co., Ltd.

- Shenzhen Yunxing Electronics Co., Ltd.

- EACO Electric Co., Ltd.

- Xiamen Faratronic Co., Ltd.

- Exxelia Group

Analyse der Unternehmen im Markt für Kunststofffolienkondensatoren lesen

Jüngste Branchenentwicklungen im Markt für Kunststofffolienkondensatoren

- November 2024: Vishay schloss die Übernahme von Birkelbach GmbH ab, um die Hochspannungsfolienkondensatorfähigkeiten für europäische Kunden aus dem Bereich erneuerbare Energien zu erweitern.

- August 2024: TDK veröffentlichte seinen integrierten Bericht, in dem die ModCap-Serie detailliert beschrieben wird, die biozirkuläre Polypropylenfolen verwendet, und wies 30 % seines Drei-Jahres-Investitionsbudgets passiven Komponenten zu.

- Juni 2024: Quantic Electronics erweiterte den Vertrieb MIL-qualifizierter Folienkondensatoren im nordamerikanischen Luft- und Raumfahrt- sowie Verteidigungssektor.

- März 2024: TDK berichtete über ein jährliches Wachstum der Folienkondensatorumsätze trotz IKT-Schwäche und verwies auf anhaltende EV- und Erneuerbare-Energien-Nachfrage in seinem Fiskal-Q1-Briefing.

Berichtsumfang des globalen Markts für Kunststofffolienkondensatoren

Der Markt ist definiert durch die aus dem Verkauf von Kunststofffolienkondensatoren in verschiedenen Anwendungen erzielten Umsätze, darunter Automobil, Telekommunikation, Industrie, Luft- und Raumfahrt sowie Verteidigung, Konsumelektronik und Medizintechnik sowie weitere Anwendungen.

Der Markt für Kunststofffolienkondensatoren ist segmentiert nach Typ (Polypropylen, Polyethylen, Polyester und andere Typen (PTFE, PPS usw.)), Anwendungen (Automobil, Telekommunikation, Industrie, Luft- und Raumfahrt & Verteidigung, Konsumelektronik, Medizintechnik und weitere Anwendungen) sowie Geografie (Amerika, Europa, Naher Osten und Afrika, Asien-Pazifik [ohne Japan & Korea] sowie Japan & Korea). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

Überblick über die Segmentierung

| Polypropylen |

| Polyethylen |

| Polyester |

| Polytetrafluorethylen (PTFE) |

| Polyphenylensulfid (PPS) |

| Andere Dielektrikumstypen |

| <100 V |

| 100 V – 1.000 V |

| >1.000 V |

| Radial bedrahtet |

| Oberflächenmontiert |

| Axial |

| Stapel- und Kastenform |

| Automobil (xEV, Laden) |

| Telekommunikation (5G, Rechenzentrum) |

| Industrieantriebe und Wechselrichter |

| Luft- und Raumfahrt sowie Verteidigung |

| Konsumelektronik |

| Medizinische Geräte |

| Erneuerbare Energien (PV, Wind) |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Dielektrikumstyp | Polypropylen | ||

| Polyethylen | |||

| Polyester | |||

| Polytetrafluorethylen (PTFE) | |||

| Polyphenylensulfid (PPS) | |||

| Andere Dielektrikumstypen | |||

| Nach Spannungsbewertung | <100 V | ||

| 100 V – 1.000 V | |||

| >1.000 V | |||

| Nach Bauform | Radial bedrahtet | ||

| Oberflächenmontiert | |||

| Axial | |||

| Stapel- und Kastenform | |||

| Nach Anwendung | Automobil (xEV, Laden) | ||

| Telekommunikation (5G, Rechenzentrum) | |||

| Industrieantriebe und Wechselrichter | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Konsumelektronik | |||

| Medizinische Geräte | |||

| Erneuerbare Energien (PV, Wind) | |||

| Weitere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kunststofffolienkondensatoren im Jahr 2026?

Die Marktgröße für Kunststofffolienkondensatoren beträgt im Jahr 2026 2,58 Milliarden USD und ist auf dem Weg zu 3,27 Milliarden USD bis 2031.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Der Umsatz soll über den Zeitraum 2026–2031 mit einer CAGR von 4,86 % steigen.

Welches Dielektrikumsmaterial dominiert die kommerziellen Volumina?

Polypropylen hält einen Marktanteil von 65,55 % dank Kosteneffizienz und robuster elektrischer Leistung.

Welches Endverbrauchssegment kauft heute die meisten Folienkondensatoren?

Automobilanwendungen führen mit einem Anteil von 30,75 %, hauptsächlich für EV-Traktionswechselrichter und Ladegeräte.

Welche Region bietet die schnellsten Kapazitätserweiterungsmöglichkeiten?

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 6,42 %, unterstützt durch Chinas Skalierung und Indiens PLI-Anreize.

Welches Hauptrisiko könnte die kurzfristigen Lieferantenmargen einschränken?

Preisvolatilität bei Polypropylenharz und die Konzentration in der BOPP-Folienherstellung bleiben die unmittelbarsten Bedrohungen.

Seite zuletzt aktualisiert am: