Marktgröße und Marktanteil für Insulinspritzen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

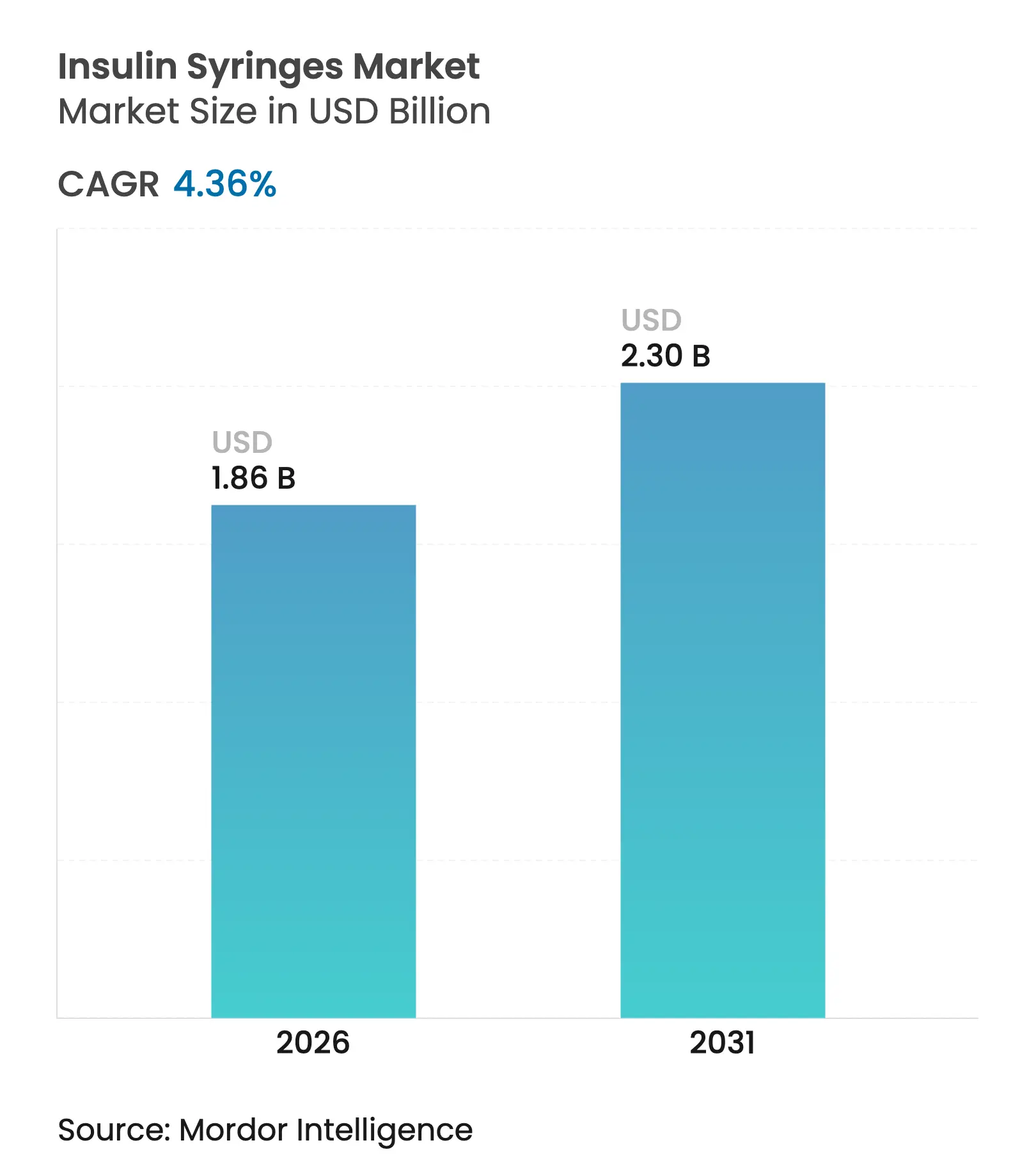

| Marktgröße (2026) | 1.86 Milliarden US-Dollar |

| Marktgröße (2031) | 2.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

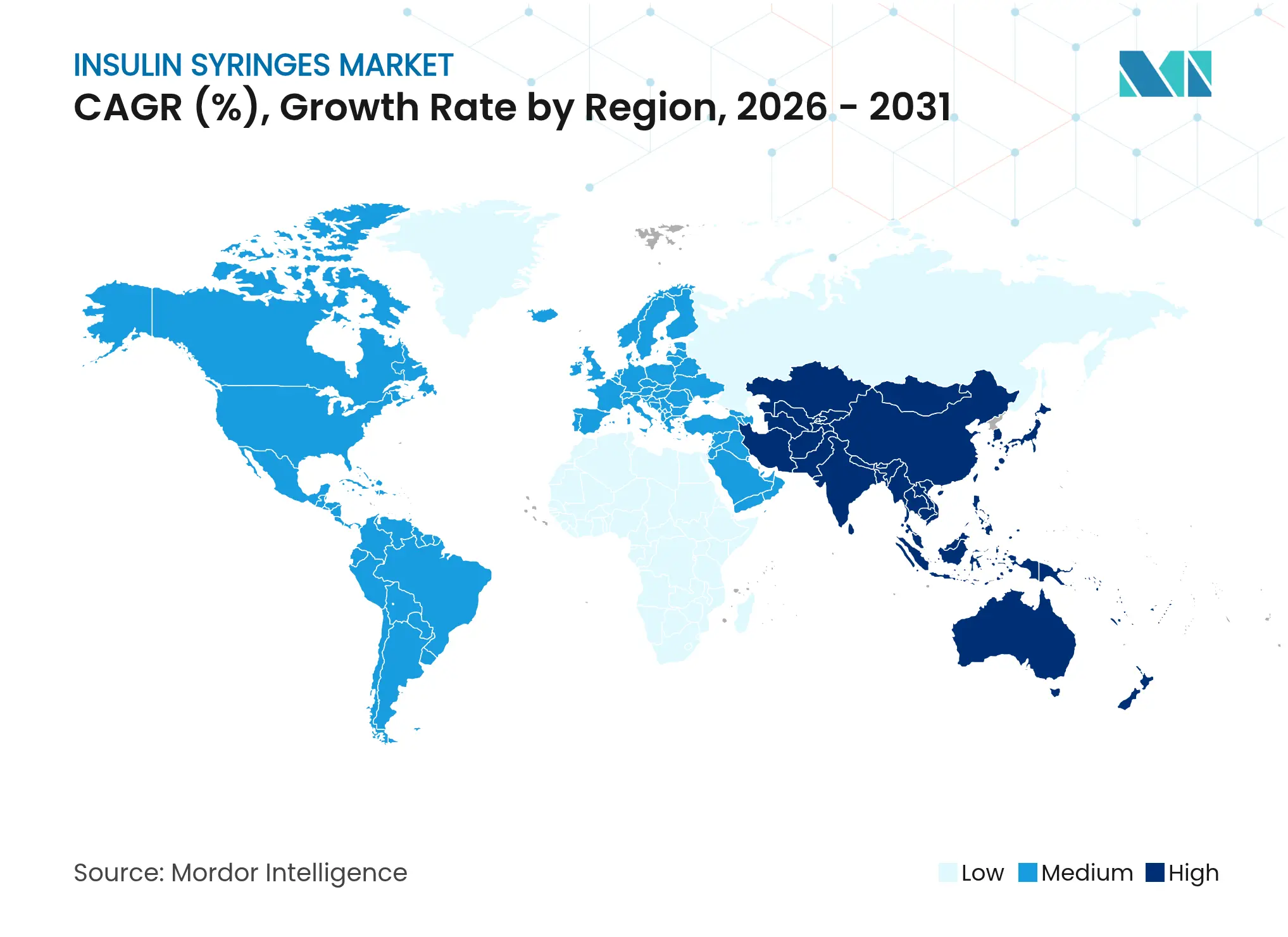

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Insulinspritzen von Mordor Intelligence

Die Marktgröße für Insulinspritzen wird im Jahr 2026 auf 1,86 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,78 Milliarden USD, mit Prognosen für 2031, die 2,3 Milliarden USD ausweisen, und wächst mit einer CAGR von 4,36 % über den Zeitraum 2026–2031. Eine zunehmende Diabetesprävalenz, Kostenvorteile gegenüber fortschrittlicheren Geräten und zuverlässige Erstattungsprogramme halten den Markt für Insulinspritzen trotz technologischer Disruption widerstandsfähig. Sicherheitstechnisch optimierte Designs, konzentrierte Insulinformulierungen und Initiativen zur heimischen Fertigung stärken die Produktnachfrage zusätzlich in entwickelten und aufstrebenden Volkswirtschaften. Währenddessen dämpfen Nachhaltigkeitsvorschriften und zunehmender Wettbewerb durch Pens und Pumpen das Wachstum. Der Markt für Insulinspritzen profitiert dennoch von verankerten klinischen Vertrautheiten, großen installierten Basen und kontinuierlichem Neupatientenzufluss, der gleichmäßige Ersatzzyklen sicherstellt.

Zentrale Erkenntnisse des Berichts

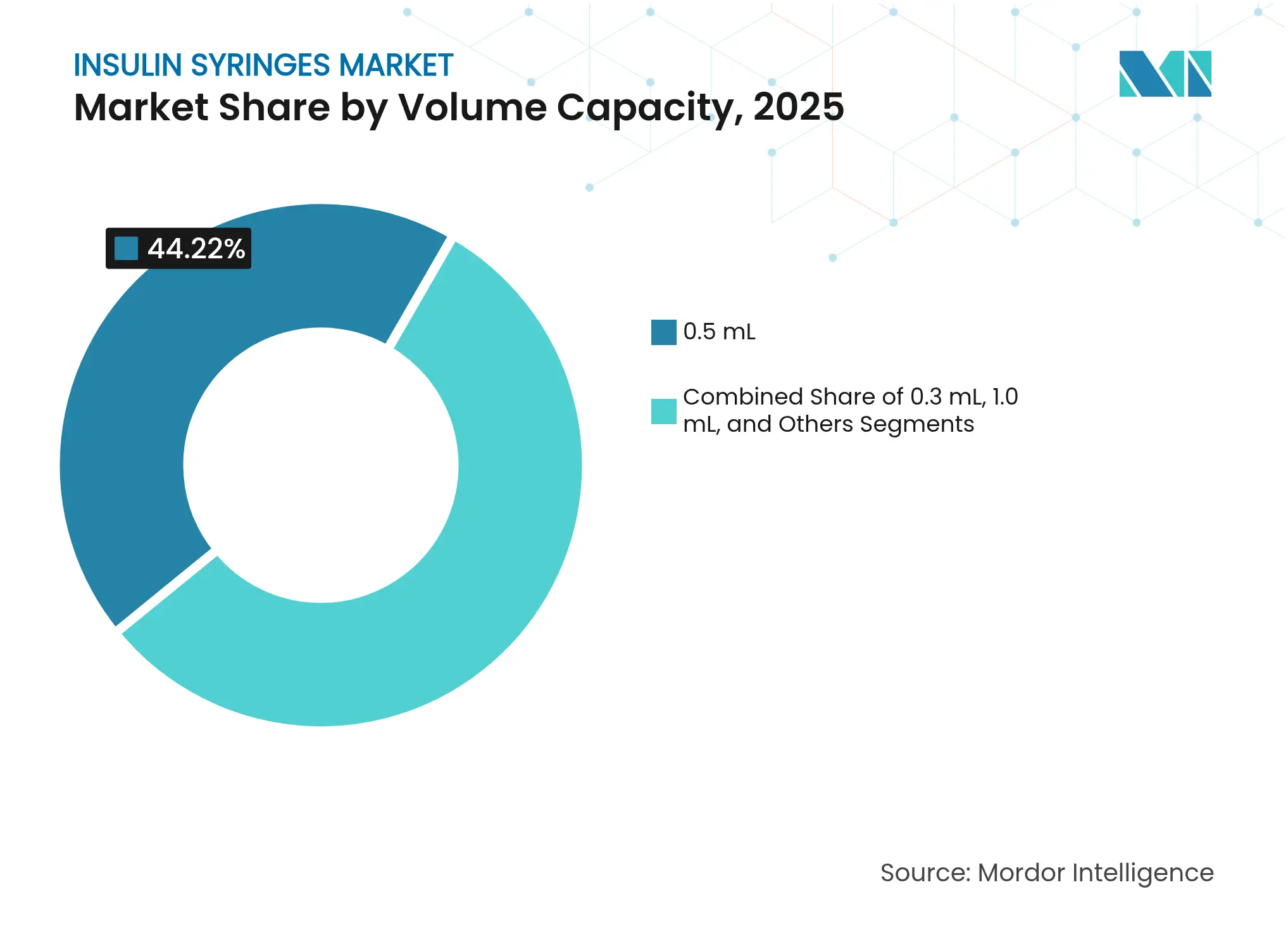

- Nach Volumenkapazität führte das 0,5-ml-Segment im Jahr 2025 mit einem Marktanteil von 44,22 % am Markt für Insulinspritzen, während für 1,0-ml-Einheiten bis 2031 eine CAGR von 5,09 % prognostiziert wird

- Nach Insulinkonzentration entfielen im Jahr 2025 auf U-100-Formulierungen 69,65 % des Marktvolumens für Insulinspritzen, und U-500 soll bis 2031 mit einer CAGR von 5,08 % wachsen

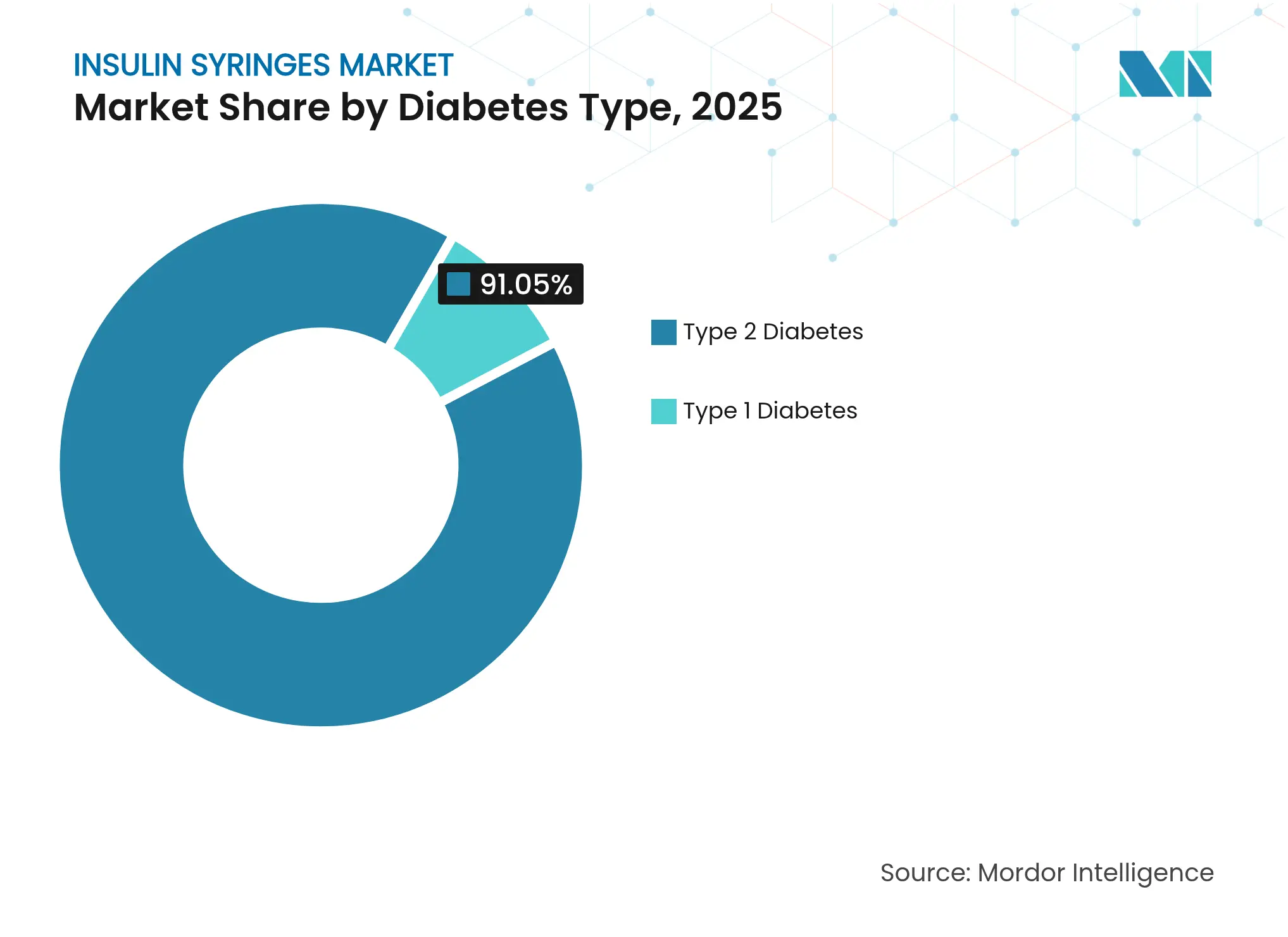

- Nach Diabetestyp dominierten Typ-2-Anwendungen im Jahr 2025 mit einem Marktanteil von 91,05 % am Markt für Insulinspritzen; Typ 1 verzeichnet zwischen 2026 und 2031 die schnellste CAGR von 5,15 %

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 47,25 % am Markt für Insulinspritzen, während die Heimversorgung bis 2031 mit einer CAGR von 5,21 % wachsen wird

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 39,85 %, und der Asien-Pazifik-Raum ist für den Prognosezeitraum auf eine CAGR von 5,19 % ausgerichtet

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Insulinspritzen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Diabetesprävalenz | +1.8% | Global, mit dem stärksten Einfluss in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Niedrigkostenpräferenz in LMICs | +1.2% | APAC-Kernbereich, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Erstattungs- und Beschaffungsprogramme | +0.8% | Nordamerika, Europa, ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Innovationen bei sicherheitstechnisch optimierten Spritzen | +0.4% | Nordamerika, Europa, entwickeltes APAC | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach veterinärmedizinischer Diabetesbehandlung | +0.2% | Nordamerika, Europa, städtisches APAC | Langfristig (≥ 4 Jahre) |

| Open-Source- / 3D-gedruckte Autoinjektoren | +0.1% | Global, frühe Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Diabetesprävalenz

Mehr als 800 Millionen Erwachsene leben mit Diabetes, was den Stand von 1990 vervierfacht und die anhaltende Nachfrage nach Insulinverabreichungsgeräten unterstützt [1]Weltgesundheitsorganisation, Dringendes Handeln erforderlich, da die weltweiten Diabetesfälle sich in den vergangenen Jahrzehnten vervierfacht haben,

who.int. Die Diabetessterblichkeit unter 15- bis 49-Jährigen in Ländern mit niedrigem und mittlerem Einkommen wird bis 2030 im Vergleich zu 2019 voraussichtlich um mehr als 30 % steigen, was jahrzehntelange Insulinbedarfe festschreibt. In Indien könnten die Fälle von 77 Millionen auf 134,2 Millionen bis 2045 ansteigen, wobei 57 % derzeit nicht diagnostiziert sind, was auf ein riesiges ungenutztes Patientenpotenzial hindeutet. Ein früheres Erkrankungsalter bedeutet längere Behandlungszeiträume und stärkt den Markt für Insulinspritzen weltweit. Alternde Bevölkerungen in entwickelten Volkswirtschaften schaffen eine weitere Schicht stabilen, langfristigen Konsums.

Niedrigkostenpräferenz in LMICs

Herkömmliche Spritzen bleiben die günstigste Insulinoption, da Pen-Geräte oft weit über den geschätzten Produktionskosten angeboten werden [2]MSF Access Campaign, Geschätzte nachhaltige kostenbasierte Preise für Diabetesmedikamente,

msfaccess.org. Chinas volumensbasierte Beschaffung senkte die durchschnittlichen Insulinpreise um 42 % und sparte im ersten Jahr 2,85 Milliarden USD ein, was zeigt, wie Politik Kosteneffizienz schafft, die Spritzen begünstigt. Studien in Äthiopien zeigen, dass nur 53,8 % der Patienten die Diabetesversorgung als erschwinglich erachten, was anhaltende Kostenbarrieren unterstreicht. Wettbewerbsorientierte Ausschreibungen und Generikafertigung binden preissensible Märkte an spritzenzentrierte Versorgungspfade.

Erstattungs- und Beschaffungsprogramme

Medicare begrenzt die monatlichen Insulinausgaben der Patienten auf 35 USD gemäß dem Inflation Reduction Act und gewährleistet vorhersehbare Ausgaben für US-amerikanische Leistungsempfänger. Die CMS-Regel von 2026 erweitert ähnliche Schutzmaßnahmen auf alle Part-D-Pläne und erhält die Volumenanfrage nach abgedeckten Spritzen aufrecht [3]Centers for Medicare & Medicaid Services, Medicare-Abdeckung von Diabetesbedarf,

cms.gov. Indiens Preiskontrollmaßnahmen für patentfreie Antidiabetika verstärken diesen politischen Trend. Standard-HCPCS-Codes A4252–A4259 erleichtern die Anspruchsbearbeitung und gewährleisten rasche Erstattungsflüsse, die die Präferenz der Anbieter für Spritzen erhalten.

Innovationen bei sicherheitstechnisch optimierten Spritzen

Insulininjektionen sind für etwa 20 % der Nadelstichverletzungen bei Gesundheitsfachkräften verantwortlich. Geräte mit einziehbaren Nadeln und Schutzabdeckungen reduzieren Berufsgefahren und erzielen Prämienpreise. Becton Dickinson erweitert die US-amerikanische Kapazität für sicherheitstechnisch optimierte Einheiten nach einer Investition von 10 Millionen USD im Jahr 2024 um 40 %. Regulierungsbehörden im Asien-Pazifik-Raum verschärfen die Standards zur Verletzungsprävention und beschleunigen die Akzeptanz fortschrittlicher Spritzen weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zu Pens und Pumpen | -1.4% | Nordamerika, Europa, entwickeltes APAC | Mittelfristig (2–4 Jahre) |

| Vorschriften zu Einwegplastik und Abfall | -0.6% | Europa, ausgewählte nordamerikanische Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Massenausschreibungen | -0.4% | Global, stärkste Auswirkungen bei LMIC-Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Harzlieferkette | -0.3% | Globale Fertigung, konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zu Pens und Pumpen

Automatisierte Verabreichungsplattformen erzielten im Jahr 2024 bemerkenswerte Zuwächse: Insulet verzeichnete einen Umsatz von 2 Milliarden USD und einen jährlichen Anstieg von 22 %, was eine starke Verbraucherpräferenz für Komfort und Konnektivität widerspiegelt. Tandem Diabetes Care lieferte 25 % mehr Pumpen im Jahresvergleich aus, was eine beschleunigte Migration weg von manuellen Spritzen belegt. Embectas Spritzenumsätze sanken um 7,8 %, was die Anteilserosion quantifiziert. Die technologische Kluft vertieft sich, da wohlhabendere Nutzer auf neuere Geräte umsteigen, was die Spritzennachfrage in fortgeschrittenen Volkswirtschaften verringert.

Vorschriften zu Einwegplastik und Abfall

Das Gesundheitswesen erzeugt täglich rund 15,4 kg Abfall, wovon ein Viertel Plastik ist, was Regulierungsbehörden dazu veranlasst, Recycling- und Reduktionsvorschriften einzuführen. Schwedens Kreislaufwirtschaftsregeln schreiben die Mikrowellen-Desinfektion vor Ort und die Pyrolyse-Wiederverwertung von medizinischen Kunststoffen vor, was die Compliance-Kosten erhöht. Biologisch abbaubare Polymere in der Frühphase, wie Polymilchsäure, zeigen Potenzial, jedoch verzögern Sterilisations- und mechanische Hürden den Masseneinsatz. Diese Politiken können die Margen komprimieren und die Produktneugestaltung hin zu umweltfreundlicheren Materialien beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Volumenkapazität: Präzisionsdosierung treibt Differenzierung voran

Das 0,5-ml-Format erfasste im Jahr 2025 44,22 % des Marktanteils für Insulinspritzen, was die klinische Präferenz für ausgewogene Kapazität und Dosiergenauigkeit widerspiegelt. Die 1,0-ml-Variante wächst mit einer CAGR von 5,09 % und wird zunehmend Hochdosierungsschemata auf Basis konzentrierter Insuline verankern. Hersteller profitieren von Skaleneffekten bei diesen beiden Standardgrößen, was wettbewerbsfähige Preisgestaltung und globale Verfügbarkeit ermöglicht. Das 0,3-ml-Format bleibt für die pädiatrische Versorgung unverzichtbar, wo präzise Mikrodosierungen das Hypoglykämierisiko senken. Entstehende 2,0-ml- und 3,0-ml-Optionen bedienen veterinärmedizinische und Spezialtherapien und bieten inkrementelle Erlöse, aber begrenztes Volumen.

Die steigende Akzeptanz von U-500-Insulin intensiviert die Nachfrage nach größeren Zylinderdurchmessern, die bei kleineren Einheitengraduierungen die Genauigkeit gewährleisten. Terumos Rika-Plattform, die bis Mitte 2025 einen US-Anteil von 20–25 % erreichen soll, unterstreicht die Strategie, Kapazitätsspezialisierung für einen Wettbewerbsvorteil zu nutzen. Da das Gesundheitswesen sich zur personalisierten Medizin wendet, wird Dosiergenauigkeit vorrangig, was die Zentralität volumenkalibrierter Spritzen in Behandlungsprotokollen stärkt. Der Markt für Insulinspritzen balanciert daher Hochvolumenstandardisierung mit gezielter Innovation, um spezifische klinische Bedürfnisse zu erfüllen.

Nach Insulinkonzentration: U-500-Aufkommen fordert die Dominanz heraus

U-100-Formulierungen behielten im Jahr 2025 einen Anteil von 69,65 % am Markt für Insulinspritzen und zementierten ihren Status als globaler therapeutischer Standard. Dennoch wachsen U-500-Volumina mit einer CAGR von 5,08 %, da Kliniker schwere Insulinresistenz mit konzentrierteren Regimen behandeln, die die Injektionsbelastung reduzieren. Der Wechsel erfordert auf feinere Messgraduierungen kalibrierte Spritzen, um Dosierungsfehler zu vermeiden, und regt die Produktion von Spezialgeräten an. Intermediäre Konzentrationen wie U-200 und U-300 nehmen eine Übergangsrolle ein und bieten Flexibilität für Patienten, die die Therapieintensität skalieren.

Die regulatorische Unterstützung für eine breitere Insulinauswahl, wie durch die Zulassung von Merilog-Insulin-Aspart-szjj im Februar 2025 belegt, bereichert das klinische Werkzeugset und stimuliert die Nachfrage nach kompatiblen Spritzen. Da Ärzte konzentrierte Formulierungen übernehmen, erhalten Hersteller die Möglichkeit, Prämienpreise für präzisionstechnisch gefertigte Geräte zu erzielen. Dennoch gewährleisten die verankerten U-100-Volumina dauerhaft Skaleneffekte, die den Markt für Insulinspritzen in allen Versorgungssettings weiterhin verankern werden.

Nach Diabetestyp: Wachstum bei Typ 1 übertrifft die Prävalenz

Typ-2-Diabetes machte im Jahr 2025 91,05 % des Marktes für Insulinspritzen aus, bedingt durch die schiere Prävalenz und die allmähliche Verlagerung der Erkrankung hin zur Insulintherapie. Typ-1-Anwendungen werden jedoch bis 2031 eine CAGR von 5,15 % verzeichnen und damit die Gesamtmarktexpansion übertreffen. Verbesserte Diagnoseprotokolle, frühzeitigere Intervention und eine längere Lebenserwartung erhöhen den Pro-Kopf-Spritzenverbrauch bei Typ-1-Patienten, die lebenslange mehrfache tägliche Injektionen benötigen. Aufkommende Belege unterstützen eine intensive Insulintherapie für pädiatrische Kohorten und sichern Jahrzehnte von Produktersatzzyklen.

In aufstrebenden Märkten stellt das riesige Reservoir nicht diagnostizierter Typ-2-Fälle einen zukünftigen Nachfragekatalysator dar, sobald Gesundheitssysteme Screening-Programme ausweiten. Im Gegensatz dazu sichert eine robuste Typ-1-Management-Infrastruktur in entwickelten Regionen wiederkehrende Einnahmen durch anspruchsvolle Dosierungsregimen. Diese Doppelmotorendynamik unterstützt ein stetiges Wachstum in unterschiedlichen wirtschaftlichen Umgebungen und trägt den Markt für Insulinspritzen, auch wenn Technologiealternativen am Premium-Ende Anteile gewinnen.

Nach Endnutzer: Transformation der Heimversorgung beschleunigt sich

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 noch 47,25 % des Marktanteils für Insulinspritzen und verankern Verkäufe in institutionellen Kanälen. Die Heimversorgung wird jedoch voraussichtlich mit einer CAGR von 5,21 % wachsen, angetrieben durch das Patientenselbstmanagement, Kostendämpfungsziele der Versicherer und Fernüberwachungstechnologien. Medicares monatliche Deckelung von 35 USD macht die Heimtherapie finanziell vorhersehbar, verbessert die Therapietreue und begünstigt den Kauf von Standardspritzen. Telemedizin, kontinuierliche Glukosemessgeräte und App-basiertes Coaching stärken die klinische Übersicht, ohne persönliche Besuche zu erfordern.

Langzeitpflegeeinrichtungen und spezialisierte Diabeteszentren vervollständigen die Endnutzermischung und bedienen ältere und komplexe Patientenpopulationen. Da Gesundheitssysteme auf wertebasierte Modelle umschwenken, bleiben Spritzen dank niedriger Anschaffungskosten, vertrauter Arbeitsabläufe und unkomplizierter Versorgungslogistik unverzichtbar. Der Markt für Insulinspritzen entwickelt sich daher parallel zur digitalen Gesundheit weiter und erhält seine Relevanz durch die Ausrichtung auf Dezentralisierungstrends und die Unterstützung der Patientenermächtigung.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 39,85 %, angetrieben durch umfassende Medicare-Leistungen, eine robuste private Krankenversicherungsabdeckung und kontinuierliche Produktinnovation. Becton Dickinsons US-Kapazitätserweiterung in Höhe von 10 Millionen USD spiegelt das Vertrauen in eine widerstandsfähige regionale Nachfrage und den strategischen Imperativ für die heimische Fertigung nach FDA-Hinweisen zu bestimmten ausländisch hergestellten Spritzen wider. Kanadas öffentlich finanziertes Gesundheitswesen und Mexikos wachsende Mittelschicht stützen den kontinentalen Absatz zusätzlich.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,19 %, katalysiert durch Indiens wachsende Diabetesbelastung und Chinas Beschaffungsreformen, die die Preise senken und den Zugang erweitern. Japans langjährige Krankenversicherungsabdeckung für Selbstinjektionstherapien gewährleistet einen stabilen Basisverbrauch. Die Ausweitung der lokalen Fertigung, belegt durch Nipros Werk in North Carolina, veranschaulicht, wie regionale Diversifizierungsstrategien Frachtkosten senken und die Versorgungssicherheit für mit Asien verbundene Akteure verbessern. Europa behält durch universelle Gesundheitssysteme ein stetiges Wachstum, steht jedoch unter zunehmendem Druck durch Einwegplastik-Richtlinien, die Materialinnovationen oder Produktneugestaltungen anstoßen können. Schwedens Kreislaufwirtschaftspilotprojekt unterstreicht die Führungsrolle des Kontinents bei einer nachhaltigen Beschaffung im Gesundheitswesen. Südamerika sowie der Nahe Osten und Afrika liegen zurück, besitzen jedoch erhebliches Wachstumspotenzial, da Aufklärungskampagnen zu Diabetes, Geberprogramme und wirtschaftliche Entwicklung die Therapiedurchdringung schrittweise erhöhen. Die geografische Streuung balanciert somit reife, hochwertige Märkte mit aufstrebenden, stark wachsenden Gebieten, die den Markt für Insulinspritzen gemeinsam voranbringen.

Wettbewerbslandschaft

Die Insulinspritzenindustrie ist mäßig fragmentiert. Marktführer nutzen Fertigungsmaßstab, regulatorisches Fachwissen und Vertriebsreichweite, um ihren Anteil zu verteidigen. Becton Dickinson erhöhte im Jahr 2024 die US-Produktion sicherheitstechnisch optimierter Spritzen um 40 % und sicherte so die Resilienz der Lieferkette und beschleunigte die Lieferung an Gesundheitssysteme. Die FDA-Überprüfung bestimmter chinesischer Kunststoffspritzen veranlasste eine erneuerte heimische Beschaffung, was nordamerikanischen und europäischen Herstellern Qualitätssicherungsvorteile verschaffen kann.

Die technologische Differenzierung konzentriert sich auf einziehbare Nadeln, Niedrigtotraumzylinder und ergonomische Designs, die Dosierungsfehler minimieren. Unternehmen haben auch das veterinärmedizinische Segment im Blick, nachdem klinische Studien mit caninem Insulin Degludec eine hervorragende glykämische Kontrolle von 76 % erreichten und so die adressierbare Nachfrage ausweiten.

Nipros geplante Anlage in Greenville unterstützt eine Doppelregionsstrategie, die sowohl nordamerikanische als auch asiatische Märkte bedient und gleichzeitig die Transittemissionen senkt. Die Wettbewerbspositionierung belohnt zunehmend Unternehmen, die ihre Produktportfolios mit Sicherheitsvorschriften, Nachhaltigkeitszielen und der Integration in digitale Diabetes-Ökosysteme in Einklang bringen.

Marktführer der Insulinspritzenindustrie

Becton, Dickinson and Company

Nipro Corporation

Hindustan Syringes & Medical Devices

Terumo Corporation

Cardinal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Februar 2025: Die FDA ließ Merilog (Insulin-Aspart-szjj), das erste schnell wirkende Insulin-Biosimilar, in 3-ml-Pen- und 10-ml-Fläschchenformaten zu, um den Patientenzugang zu erweitern.

- Februar 2025: Nipro kündigte seinen ersten nordamerikanischen Fertigungsstandort in Greenville, North Carolina, an, der auf fortschrittliche Geräte für Diabetes- und Nierenerkrankungen abzielt.

- Januar 2025: BD verpflichtete sich zu einer Investition von 10 Millionen USD für den Aufbau von Spritzenproduktionstlinien in Connecticut und Nebraska und erhöhte damit die sicherheitstechnisch optimierte Kapazität um über 40 %.

- September 2024: BD brachte kommerziell Neopak XtraFlow Glas-Vorfüllspritzen auf den Markt und erweiterte die französische Fertigungskapazität um das Siebenfache für Premium-Injektionslösungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Insulinspritzen als alle fabrikmäßig hergestellten Einweg- oder begrenzt wiederverwendbaren Spritzen, die speziell für die subkutane Insulinverabreichung entwickelt wurden und über Krankenhäuser, Apotheken und Online-Kanäle an menschliche Endverbraucher weltweit verkauft werden. Die Geräte werden nach Zylindervolumen (0,3 ml, 0,5 ml, 1 ml, andere), Nadelstärke und -länge, auf dem Zylinder angegebener Insulinkonzentration, behandelter Krankheitstyp und Point-of-Care-Umgebung klassifiziert.

Ausschluss vom Geltungsbereich: Smart Pens, Patch-Pumpen, Jet-Injektoren und tierärztliche Insulinspritzen fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Volumenkapazität

- 0,3 ml

- 0,5 ml

- 1,0 ml

- Sonstige

- Nach Insulinkonzentration

- U-100

- U-500

- Sonstige

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Heimversorgungseinrichtungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Endokrinologen, Einkaufsleiter von Krankenhäusern, Diabetesberater und große Apothekeneinkäufer in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Die Gespräche konzentrierten sich auf den Spritzenmix, den typischen Jahresverbrauch pro Patient, die Preisweitergabe und Substitutionstendenzen hin zu Pens oder Pumpen, was uns eine Gegenprüfung der sekundären Kennzahlen und eine Verfeinerung der Adoptionsannahmen ermöglichte.

Desk Research

Die Analysten von Mordor sammelten zunächst grundlegende Daten aus öffentlichen Quellen wie den Diabetes-Länderprofilen der Weltgesundheitsorganisation (WHO), dem Atlas der International Diabetes Federation (IDF), nationalen Zollversandaufzeichnungen, 510(k)-Gerätelisten der US-amerikanischen Gesundheitsbehörde (FDA) und Veröffentlichungen von Fachverbänden (z. B. der Advanced Medical Technology Association). Unternehmensunterlagen, Investorendecks und seriöse Newsfeeds, die über Dow Jones Factiva und D&B Hoovers abgerufen wurden, verdeutlichten die Einnahmen und Kapazitätsverschiebungen der Hersteller.

In Zulassungsunterlagen wurde der Zeitplan für die Registrierung dargelegt, während epidemiologische Fachzeitschriften Kohorten von behandelten Patienten lieferten. Diese Angaben bildeten den Rahmen für Nachfragepools und Preiskorridore. Die oben genannten Quellen dienen der Veranschaulichung; viele weitere Referenzen unterstützten die Datensammlung, -validierung und -klärung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau von Prävalenz zu behandelter Kohorte quantifizierte die potenziellen Injektionen, die dann mit validierten durchschnittlichen Spritzen pro Patient multipliziert und mit selektiven Bottom-Up-Rollups der Lieferanteneinnahmen untermauert wurden, um die Gesamtbeträge zu verfeinern. Zu den Schlüsselvariablen gehören die Prävalenz von diagnostiziertem Diabetes, die Durchdringung mit Insulintherapien, die Wiederverwendungsraten, der gewichtete durchschnittliche Verkaufspreis, die Aufteilung zwischen Krankenhaus- und Einzelhandelskanal sowie regionale Verschiebungen bei der Erstattung. Eine multivariate Regression mit Szenarioanalyse projiziert diese Einflussfaktoren in die Zukunft, und etwaige Lücken in den Bottom-up-Angaben werden durch Kanalüberprüfungen und Preiselastizitätsspannen, die in primären Gesprächen ausgetauscht werden, überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen eine automatische Abweichungsprüfung anhand historischer Handelsvolumina und stichprobenartiger Krankenhauseinkaufsdaten. Leitende Analysten überprüfen Anomalien vor der Freigabe. Die Berichte werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wesentliche regulatorische oder preisliche Ereignisse ausgelöst werden, und jede Kundenlieferung erhält einen neuen Validierungsdurchlauf.

Warum die Insulinspritzen-Baseline von Mordor Vertrauen erweckt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Geräteumfänge, Annahmen zur Wiederverwendung von Patienten und Währungsgrundlagen wählen. Unsere disziplinierte Auswahl der Variablen und die jährliche Aktualisierung liefern einen ausgewogenen Bezugspunkt, dem die Käufer vertrauen können.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob sicherheitsrelevante Spritzen gezählt werden, der in Schwellenländern angewandte Wiederverwendungsfaktor und der für die Umrechnung verwendete Wechselkursmonat.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,78 MRD. USD | Mordor Intelligence | - |

| 1,92 MRD. USD | Globale Unternehmensberatung A | Einschließlich Pens und nadelfreier Injektoren, gilt höhere ASP aus der Kategorie der gemischten Geräte |

| 1,66 MRD. USD | Industriezeitschrift B | Geht von allgemeinem Einwegverhalten aus, lässt den Online-Apothekenkanal aus, verwendet den durchschnittlichen Wechselkurs von 2024 |

Zusammenfassend lässt sich sagen, dass unser transparenter Umfang, die Zwei-Wege-Modellierung und die kontinuierliche Validierung die Basisdaten von Mordor Intelligence zu einem zuverlässigen Ausgangspunkt für strategische Entscheidungen im Bereich der Insulinspritzen machen.

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für Insulinspritzen und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 1,86 Milliarden USD und soll bis 2031 einen Wert von 2,3 Milliarden USD erreichen, was einer CAGR von 4,36 % entspricht.

Welches Volumenkapazitätssegment führt den Markt für Insulinspritzen an?

Das 0,5-ml-Segment nimmt die Spitzenposition ein und erfasst 2025 44,22 % des Marktanteils für Insulinspritzen.

Warum werden Insulinspritzen in Ländern mit niedrigem und mittlerem Einkommen noch bevorzugt?

Sie bleiben die kostengünstigste Verabreichungsoption, passend zu knappen Gesundheitsbudgets und staatlichen Beschaffungsprogrammen, die Erschwinglichkeit priorisieren.

Welche Region verzeichnet das schnellste Wachstum für Insulinspritzen?

Für den Asien-Pazifik-Raum wird für den Zeitraum 2026–2031 eine CAGR von 5,19 % prognostiziert, angetrieben durch Indiens wachsende Diabetespopulation und unterstützende politische Maßnahmen.

Wie wirken sich sicherheitstechnische Innovationen auf die Marktnachfrage aus?

Designs mit einziehbaren Nadeln und zur Verletzungsprävention steigern die Akzeptanz in Krankenhäusern und Kliniken, insbesondere dort, wo Arbeitsschutzvorschriften verschärft werden.

Welchen Umweltherausforderungen steht der Markt für Insulinspritzen gegenüber?

Einwegplastikvorschriften in Europa und ausgewählten US-amerikanischen Bundesstaaten veranlassen Hersteller, recycelbare oder biologisch abbaubare Materialien für künftige Produkte zu erkunden, während ein langer Schwanz regionaler Hersteller die verbleibende Nachfrage bedient.

Seite zuletzt aktualisiert am: