Marktgröße und Marktanteil für Untersee-Stromkabel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.07 Milliarden US-Dollar |

| Marktgröße (2031) | 17.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.66% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

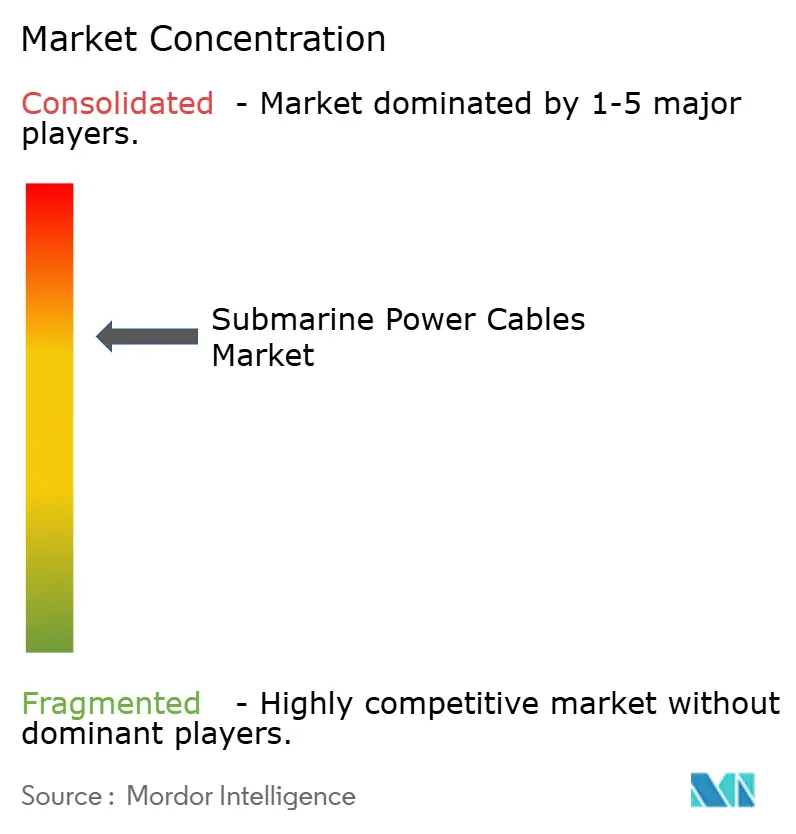

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Untersee-Stromkabel von Mordor Intelligence

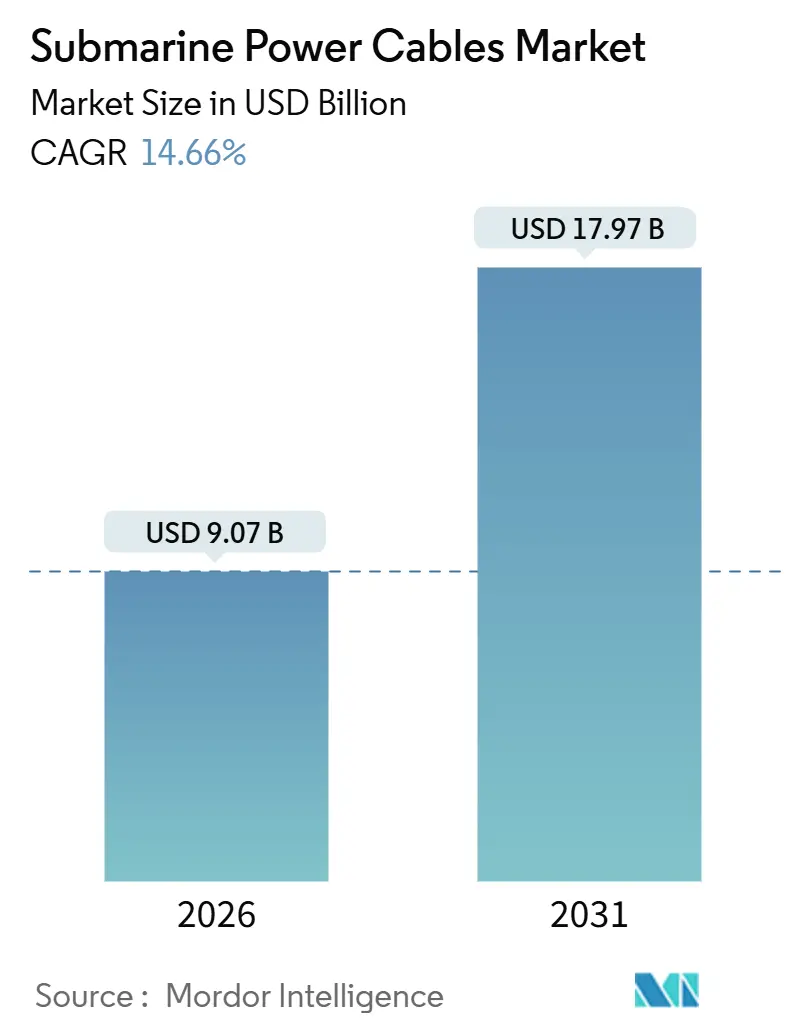

Die Marktgröße für Untersee-Stromkabel wird im Jahr 2026 auf 9,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,97 Milliarden USD erreichen, bei einer CAGR von 14,66 % während des Prognosezeitraums (2026–2031).

Der Anstieg spiegelt den unaufhaltsamen Ausbau von Offshore-Windkraftanlagen, die Verbreitung von 525-kV-XLPE-HVDC-Verbindungen und eine Welle staatlich geförderter Interkonnektorprojekte wider, die die erneuerbare Stromerzeugung über nationale Netze hinweg ausgleichen. Eine robuste Projektpipeline in Europa, aggressive Kapazitätsziele in den Vereinigten Staaten und eine stetige politische Unterstützung im Asien-Pazifik-Raum halten die Kapitalzusagen hoch, während Fertigungserweiterungen im Bereich der Hochspannungsextrusion den Lieferanten Spielraum zur Skalierung bieten. Turbinenleistungen über 15 Megawatt, Pilotprojekte mit schwimmenden Fundamenten und Innovationen bei dynamischen Kabeln verändern die technischen Spezifikationen und drängen Entwickler zu längeren Exportleitungen und größeren Leiterquerschnitten. Die Volatilität der Inputpreise, insbesondere bei Kupfer, und ein Mangel an Reparaturschiffen belasten weiterhin die Margen, doch Kosten-plus-Verträge und die Einführung von Aluminiumleitern mildern die Auswirkungen. Die Wettbewerbsintensität bleibt hoch, da etablierte Anbieter vertikal integrieren, Verlegungsschiffe der nächsten Generation einsetzen und darum wetteifern, Kupfer- und XLPE-Vorprodukte mit langen Vorlaufzeiten zu sichern.

Wichtigste Erkenntnisse des Berichts

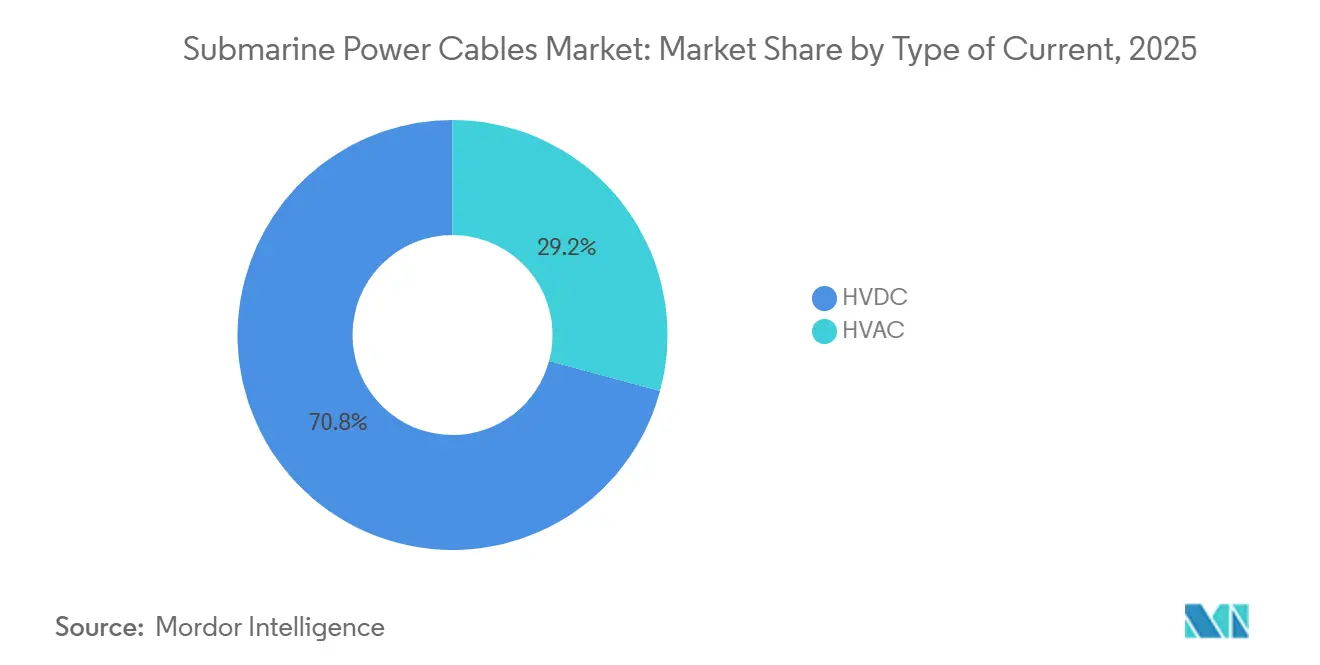

- Nach Stromtyp hielt HVDC im Jahr 2025 einen Umsatzanteil von 70,8 % und expandiert bis 2031 mit einer CAGR von 15,1 %, was seine Dominanz bei Langstrecken- und Hochkapazitätsverbindungen unterstreicht.

- Nach Spannungsklasse führte das Segment 66–220 kV im Jahr 2025 mit einem Umsatzanteil von 58,5 %, während die Klasse über 220 kV voraussichtlich die schnellste CAGR von 16,9 % bis 2031 verzeichnen wird.

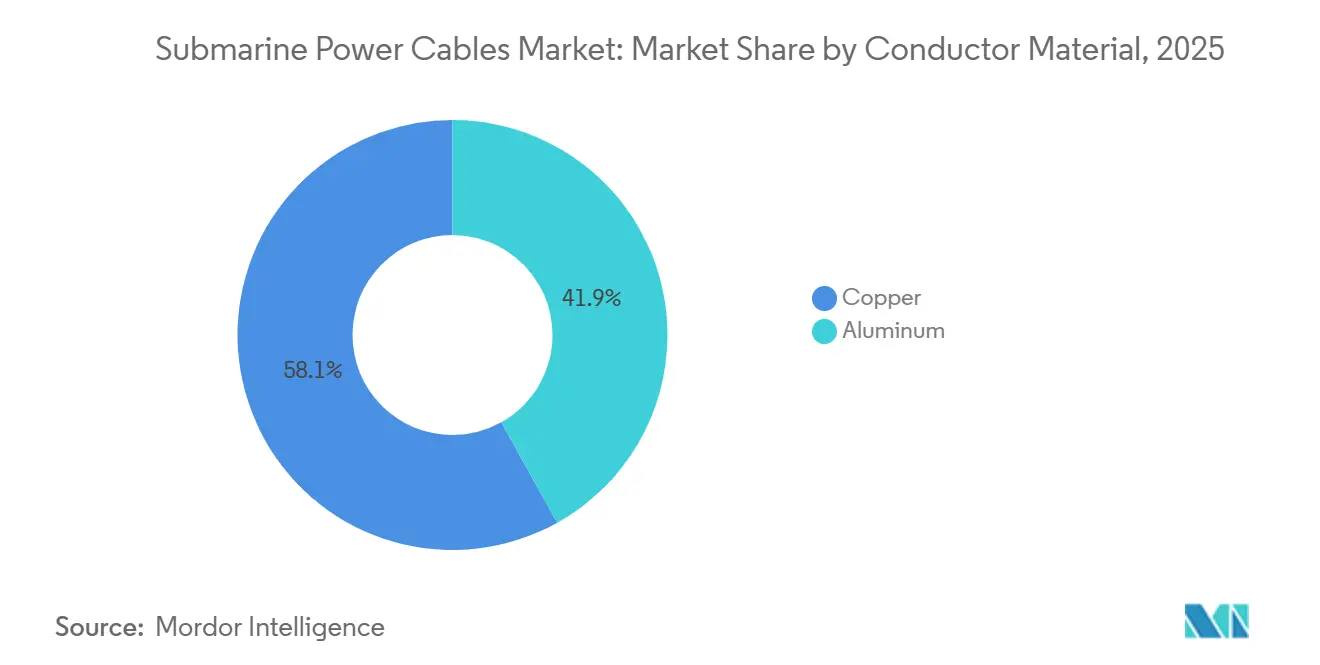

- Nach Leitermaterial dominierte Kupfer im Jahr 2025 mit 58,1 % des Umsatzes, während Aluminium aufgrund von Kosten- und Gewichtsvorteilen die höchste CAGR von 16,5 % erzielen dürfte.

- Nach Kerntyp entfielen auf Einleiter-Designs 64,7 % der Installationen im Jahr 2025; Mehrleiter-Varianten werden voraussichtlich mit einer CAGR von 16,2 % steigen, da Entwickler die Anzahl der Gräben reduzieren möchten.

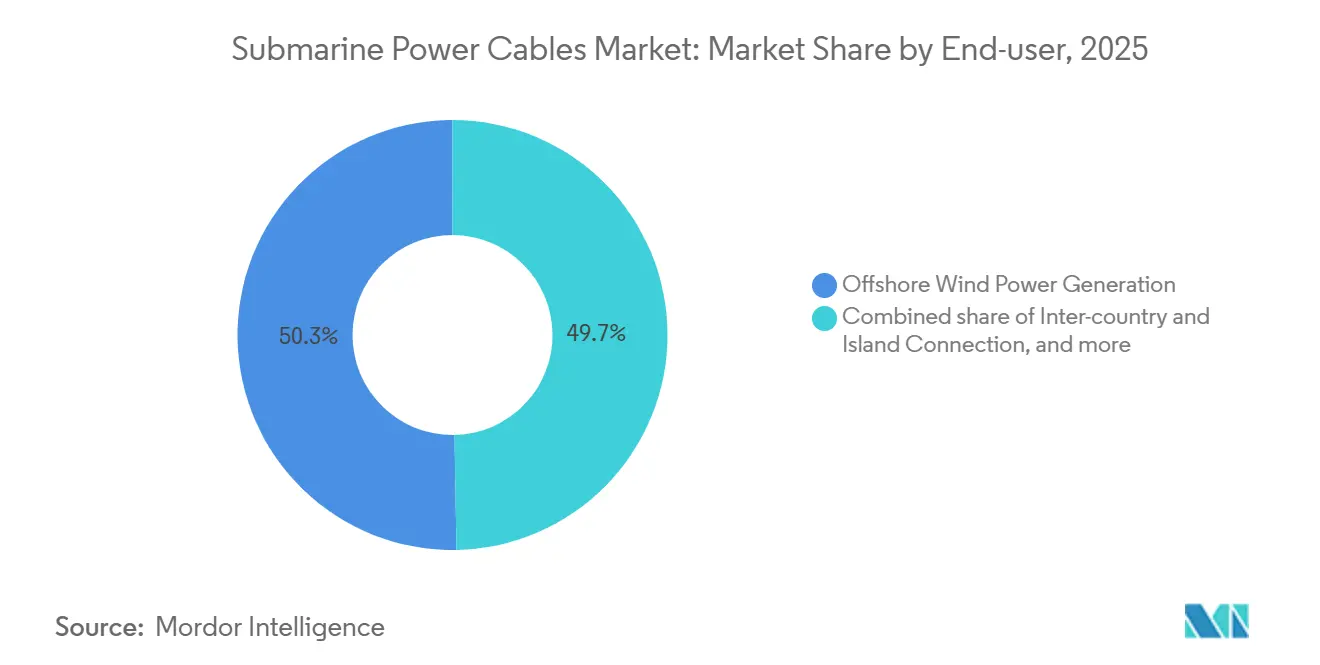

- Nach Endverbraucher entfielen auf die Offshore-Windstromerzeugung 50,3 % der Nachfrage im Jahr 2025; länder- und inselübergreifende Interkonnektoren führen das Wachstum mit einer CAGR von 15,7 % an, getrieben durch Energiesicherheitsmandate.

- Nach Geografie behielt Europa im Jahr 2025 einen Anteil von 55,6 % am globalen Umsatz, während Nordamerika voraussichtlich eine CAGR von 17,3 % verzeichnen wird, angetrieben durch US-amerikanische Pachtauktionen.

- Prysmian, Nexans und NKT hielten gemeinsam 60 % der globalen Kapazität im Jahr 2025, was eine erhebliche Konzentration des Marktanteils für Untersee-Stromkabel an der Spitze der Wertschöpfungskette widerspiegelt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Untersee-Stromkabel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Offshore-Wind-Projektpipeline | 3.80% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung der 525-kV-XLPE-HVDC-Technologie | 2.90% | Global, früher Fokus in Europa und China | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende „Grüne Interkonnektor”-Initiativen | 2.40% | Europa, ASEAN, Ostasien | Mittelfristig (2–4 Jahre) |

| Dekarbonisierung von Öl- und Gasplattformen durch Stromversorgung vom Festland | 1.70% | Nordsee, Naher Osten | Langfristig (≥ 4 Jahre) |

| Investitionskostensenkungen durch Kabelverlegeschiffe der nächsten Generation | 1.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Meereserprobte intelligente Kabelzustandsüberwachungssysteme | 1.20% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Offshore-Wind-Projektpipeline

Die globalen Offshore-Wind-Zubaukapazitäten erreichten im Jahr 2025 10,8 GW und sind auf dem Weg, bis 2030 jährlich durchschnittlich 15 GW zu erreichen, was den Markt für Untersee-Stromkabel kontinuierlich mit neuen Ausschreibungen versorgt.[1]US-Energieministerium, „Offshore-Wind-Marktbericht”, energy.gov Jedes hinzugefügte Gigawatt entspricht mehr als 200 km Export- und Arraykabeln, was die Basisnachfrage selbst vor der Berücksichtigung von Onshore-Netzaufrüstungen festigt. Allein Chinas Provinzen Jiangsu und Guangdong haben im Jahr 2025 4,2 GW in Betrieb genommen und dabei stark auf inländische 220-kV-XLPE-Leitungen gesetzt, die sich in 40 m Tiefe bewährt haben. Die jüngsten Vergaben im Keltischen Meer des Vereinigten Königreichs versprechen eine verstärkte Nutzung dynamischer Kabel, da schwimmende Fundamente in 70 m tiefe Gewässer vordringen. Japans Ausweisung von fünf Fördergebieten im Jahr 2025 verbessert den regionalen Ausblick weiter und fordert mit Glasfaser ausgestattete dynamische Kabel, die die Dehnung in Echtzeit verfolgen.[2]Bloomberg, „Globaler Ausblick für Hochspannungskabel”, bloomberg.com Diese Trends halten den Markt für Untersee-Stromkabel auf einem Kurs, bei dem Kapazitätserweiterungen in Extrusionsanlagen Schwierigkeiten haben, mit dem Auftragseingang Schritt zu halten.

Schnelle Einführung der 525-kV-XLPE-HVDC-Technologie

Der Wechsel von 320 kV auf 525 kV reduziert die Leitungsverluste bei Strecken über 200 km um 35 %, ermöglicht 2 GW über einen einzigen Bipol und halbiert die Anzahl der Meeresbodenkorridore. Wegweisende Verträge – TenneTs 2-GW-Netzanbindung DolWin5 und NKTs Versorgung der Bornholm Energy Island – unterstreichen das Vertrauen der Käufer in extrudierte XLPE-Isolierung. IEC 62067-A2, veröffentlicht im Jahr 2024, standardisiert die Qualifizierung, verkürzt die Genehmigungsfristen und öffnet die Ausschreibungen für mehrere Regionen.[3]IEC, „IEC 62067 Änderung 2”, iec.ch Die Kostenkurven flachen ab, da mehr Lieferanten die 525-kV-Fähigkeit zertifizieren, obwohl die Lieferzeiten bei etwa 36 Monaten verharren, da weltweit nur fünf Fabriken den geforderten Durchmesser und die geforderte Reinheit produzieren können. Das Ergebnis ist ein Gleitpfad, bei dem der Markt für Untersee-Stromkabel Projekte zunehmend auf Kosten-plus-Basis verknüpft mit Kupferindizes bepreist und das Risiko auf die Abnehmer zurückverlagert.

Grenzüberschreitende „Grüne Interkonnektor”-Initiativen

Siebzehn Vorhaben von gemeinsamem Interesse, unterstützt durch 800 Millionen EUR aus der Fazilität „Connecting Europe”, belegen, dass Brüssel Kabel als kohlenstoffarme Arterien betrachtet.[4]Europäische Kommission, „Transeuropäische Netze für Energie”, ec.europa.eu Betriebliche Vorzeigeprojekte wie der 765 km lange, 400-kV-Viking-Link bestätigen sowohl die technische Machbarkeit als auch den wirtschaftlichen Nutzen, indem sie dänische Windenergie in Flauten in das britische Netz einspeisen. Über Europa hinaus zeigen ASEANs Sarawak-West-Kalimantan-Verbindung und eine wiederbelebte Machbarkeitsstudie zwischen Korea und Japan, dass andere Regionen die Vorlagen direkt aus dem europäischen Spielbuch übernehmen. Die Auftragsbücher der Lieferanten füllen sich entsprechend: Nexans gewann im Jahr 2025 1,9 Milliarden EUR für die HVDC-Leitung Kreta-Attika, und LS Cable sicherte sich im selben Jahr 150 km für malaysisch-indonesische Wasserkraftexporte. Da die Netzträgheit ein zunehmendes Problem darstellt, übernehmen HVDC-Interkonnektoren eine doppelte Rolle im Energiehandel und bei der Frequenzregelung.

Dekarbonisierung von Öl- und Gasplattformen durch Stromversorgung vom Festland

Emissionen aus Offshore-Anlagen veranlassten Norwegens Regulierungsbehörden, Elektrifizierungsbewertungen für alle neuen Felder vorzuschreiben – eine Maßnahme, die von der britischen North Sea Transition Authority gespiegelt wurde. Equinors Johan Sverdrup Phase 2 bezieht nun 100 MW über 200 km lange HVAC-Leitungen, was den jährlichen CO₂-Ausstoß um 1,2 Millionen Tonnen und die Betriebskosten um 40 Millionen USD senkt. Saudi Aramco, ADNOC und andere folgten und vergaben HVDC-Pakete im Wert von mehreren hundert Millionen Dollar, um solar erzeugte Elektronen auf Offshore-Anlagen zu bringen. Die Stromversorgung vom Festland verlagert den Markt für Untersee-Stromkabel daher in Ölprovinzen, die bisher Satelliten-Gasturbinen bevorzugten, und diversifiziert die Nachfrage über reine erneuerbare Energien hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Unterwasser-Reparaturschiffen und steigende Tagessätze | -1.80% | Global, akut in der Nordsee und an der US-Ostküste | Kurzfristig (≤ 2 Jahre) |

| Kupferpreisvolatilität mit Auswirkungen auf Projektbudgets | -1.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Genehmigungsverzögerungen für ultraweite HVDC-Korridore | -0.90% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Risiko durch Kampfmittel am Meeresboden in ehemaligen Kriegsgebieten | -0.70% | Nordsee, Ostsee, Ostchinesisches Meer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Unterwasser-Reparaturschiffen und steigende Tagessätze

Weltweit können nur 12 Schiffe 525-kV-Systeme handhaben, die Auslastung übersteigt 85 %, und die Tagessätze stiegen von 180.000 USD im Jahr 2023 auf 290.000 USD im Jahr 2025. Ørsteds Walney Extension erlebte eine sechswöchige Verzögerung, die 18 Millionen USD an entgangenen Einnahmen kostete, und verdeutlicht, wie die Knappheit an Schiffen zu höheren Versicherungsprämien führt. Ein Rückstau von 14 Projekten Anfang 2025 verlängerte die durchschnittlichen Wartezeiten in der Nordsee auf 35 Tage. Während Prysmians Plan, einen ausgemusterten Rohrlegeschiff umzurüsten, bis 2027 Kapazitäten hinzufügt, verzögern Zertifizierung und Besatzungsausbildung die Entlastung um mindestens 18 Monate. Bis zur Erweiterung der Flotte dämpft das Ausfallrisiko die ansonsten starke Wachstumsdynamik des Marktes für Untersee-Stromkabel.

Kupferpreisvolatilität mit Auswirkungen auf Projektbudgets

Kupfer schwankte im Jahr 2025 zwischen 8.200 USD und 10.400 USD pro Tonne, was Lieferanten dazu zwang, Eskalationsklauseln geltend zu machen, die bei Festpreisverträgen bis zu 12 % aufschlugen. Nexans absorbierte 120 Millionen EUR an nicht erstatteten Kosten aus Altverträgen und wechselte zu Kosten-plus-Angeboten mit monatlicher Indexierung. Entwickler spezifizieren zunehmend Aluminiumleiter und tauschen einen 15-prozentigen Größennachteil gegen 75 % Materialeinsparungen ein. Die International Copper Association prognostiziert einen Kabelbedarf von 450.000 Tonnen pro Jahr bis 2030, was den Wettbewerb mit Elektrofahrzeugbatterien verschärft. Preisschwankungen erzeugen daher Budgetunsicherheiten, die endgültige Investitionsentscheidungen verzögern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stromtyp: HVDC baut seinen Vorsprung aus

Die Marktgröße für Untersee-Stromkabel bei HVDC-Installationen erreichte im Jahr 2025 5,7 Milliarden USD und ist auf dem Weg zu einer CAGR von 15,1 %, was auf steigende durchschnittliche Exportlängen und asynchrone Netzanbindungen zurückzuführen ist. HVDCs Anteil von 70,8 % im Jahr 2025 resultiert aus Hin- und Rückverlusten von unter 3 % bei Verbindungen über 100 km und der Fähigkeit, Großmengen an Strom ohne Blindleistungskompensationshardware zu übertragen. HVAC bleibt innerhalb von Windparkarrays relevant, wo Leitungslängen selten 30 km überschreiten, doch die Kostenparität kippt zugunsten von HVDC, sobald die Kosten für Konverterplattformen unter 110 Millionen USD pro 500 MW fallen.

Mit Blick auf die Zukunft verleiht die Einführung von Spannungsquellenumrichtern HVDC eine Schwarzstartfähigkeit, die es Offshore-Clustern ermöglicht, Netzträgheitsmärkte zu unterstützen. Lieferanten berichten, dass 70 % der offenen Ausschreibungen nun eine 525-kV-Bewertung vorschreiben, was signalisiert, dass der Designrahmen von HVDC weiter ausgedehnt wird. Diese Dynamiken bestätigen HVDC als den bestimmenden Wachstumsmotor für den Markt für Untersee-Stromkabel.

Nach Spannungsklasse: Ultrahochspannung nimmt Fahrt auf

Das Band 66–220 kV führte die Volumina im Jahr 2025 mit 58,5 % an, doch Systeme über 220 kV wachsen am schnellsten mit einer CAGR von 16,9 %, da 2-GW-Exportblöcke 135 km oder mehr bis zur Küste zurücklegen. DolWin5 veranschaulicht die Wirtschaftlichkeit, indem es die Leitungsverluste auf 1,8 % senkt und Zwischenplattformen überflüssig macht. Bis zu 66 kV behält Nischen in Gezeitenarrays und Inselverbindungen, verfügt jedoch nicht über die erforderliche Stromtragfähigkeit für Exporte im Gigawatt-Maßstab, insbesondere da die Nennleistungen der Turbinen 15 MW überschreiten.

Fabrikerweiterungen unterstreichen den Wandel: Prysmians Arco Felice fügt bis 2027 eine zweite 525-kV-Extrusionslinie hinzu, und NKTs Vertikalturm in Karlskrona erreicht bei 525 kV eine hohlraumfreie Isolierung. Die harmonisierte Qualifizierung der IEC beschleunigt die Genehmigungen in mehreren Regionen und stellt sicher, dass Ultrahochspannung die schnellste Spur des Marktes für Untersee-Stromkabel bleibt.

Nach Leitermaterial: Aluminium gewinnt kommerzielle Akzeptanz

Kupfers Anteil von 58,1 % hält sich aufgrund der Zuverlässigkeit in der Tiefsee, doch Aluminium verzeichnet eine CAGR von 16,5 % angesichts anhaltender Preisunterschiede. Nexans' AluPower erreicht 95 % der Leitfähigkeit von Kupfer bei halbem Gewicht und spart bei einer 100-km-Installation 8 Millionen USD an Schiffscharterkosten. LS Cables Shinan-Projekt verkürzte die Verlegezeit dank geringerer Zugkräfte um 20 % und demonstrierte damit die Akzeptanz im Feld. Kupferpreisanstiege veranlassen Entwickler, Aluminium als Doppelspezifikation vorzusehen und sich Vorteile zu sichern, falls sich die Märkte anspannen. Folglich weitet sich Aluminiums Rolle von einer Kostenabsicherung zu einer Mainstream-Alternative aus, insbesondere auf den kürzeren und flacheren Routen im Asien-Pazifik-Raum.

Nach Kerntyp: Installationsstrategie bestimmt die Wahl

Einleiterkabel, die 64,7 % des Volumens im Jahr 2025 ausmachen, bleiben die bevorzugte HVDC-Architektur, da jeder Pol unabhängig betrieben wird, was parallele Verlegeoperationen ermöglicht, die den Zeitplan bei einer 2-GW-Verbindung um vier Monate verkürzen. Das Wachstum von Mehrleitern mit 16,2 % resultiert aus HVAC-Arrays, die drei Phasen bündeln, um die Anzahl der Meeresbodenüberfahrten zu reduzieren. Hornsea 3's 66-kV-Dreileiterschema reduzierte die Schiffsmobilisierungen um zwei Drittel und sparte 22 Millionen GBP. Einleiter behalten eine höhere Stromtragfähigkeit und überlegene Wärmeableitung, doch Mehrleiterinnovationen wie Spiralpanzerung und dynamische Ermüdungsdesigns erschließen Anwendungen für schwimmende Windkraftanlagen und unterstützen einen Nachfragemix, der beide Formate als integralen Bestandteil des Marktes für Untersee-Stromkabel erhält.

Nach Endverbraucher: Interkonnektoren beschleunigen sich aufgrund von Energiesicherheitszielen

Offshore-Wind dominierte im Jahr 2025 weiterhin mit einem Anteil von 50,3 %, doch länder- und inselübergreifende Verbindungen führen das Wachstum mit einer CAGR von 15,7 % an. EU-Förderung für Vorhaben von gemeinsamem Interesse und Griechenlands Kreta-Attika-Verbindung zeigen die politische Unterstützung, die Kabel zu geopolitischen Vermögenswerten macht. Die Stromversorgung von Öl- und Gasplattformen vom Festland liegt bei 8 %, doch Elektrifizierungsmandate in Norwegen und im Nahen Osten erhöhen die Sichtbarkeit langfristiger Auftragsbestände. Aufkommende marine erneuerbare Energien wie Gezeitenkraft fügen Nischenvolumen hinzu und stellen sicher, dass die Diversifizierung der Endverbraucher ein Merkmal des Marktes für Untersee-Stromkabel bleibt.

Geografische Analyse

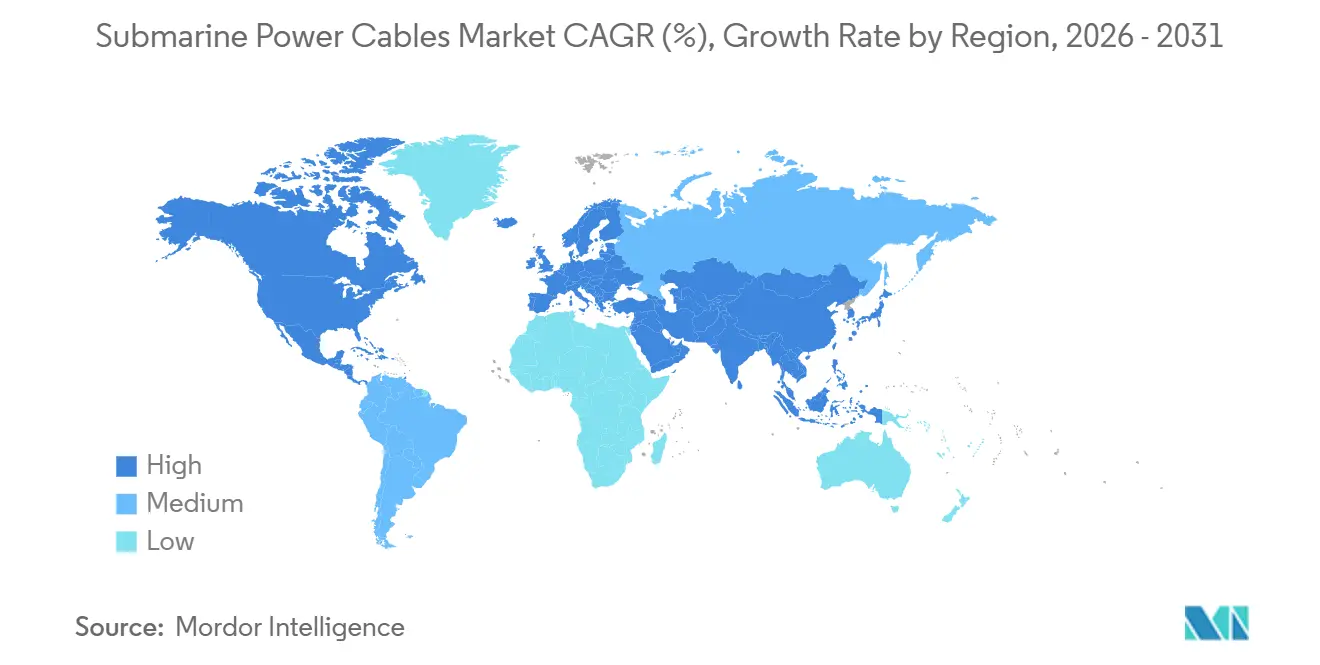

Europas Anteil von 55,6 % im Jahr 2025 spiegelt die Nordsee-Pipeline und das EU-Mandat wider, die grenzüberschreitende Übertragungskapazität bis 2030 zu verdoppeln. Dogger Bank und Bornholm Energy Island sind typische Beispiele für massive Clusterentwicklungen, die mehrere Windparks in gemeinsame HVDC-Hubs bündeln, Skaleneffekte erzielen und die Marktführerschaft der Region bei Untersee-Stromkabeln stärken. TenneT in Deutschland beschleunigte Vertragsvergaben im Wert von 2,8 Milliarden EUR bis 2025 und veranlasste Lieferanten, Extrusionslinien trotz 36-monatiger Lieferrückstände zu erweitern.

Nordamerika ist bis 2031 auf eine CAGR von 17,3 % eingestellt, da bundesstaatliche Pachtauktionen 30 GW an geplanten Projekten freisetzen. Vineyard Wind bewies die Finanzierbarkeit, und Empire Winds 340-km-HVDC-Spezifikation bestätigt den Langstreckentrend. Kanadas 5-GW-Atlantikziel fügt neue Last hinzu, wobei Ambitionen für den Export von grünem Wasserstoff in den Kabelbedarf einfließen. Anforderungen zur Lokalisierung der Lieferkette drängen europäische Originalgerätehersteller dazu, US-amerikanische Produktionsstätten zu errichten, was einen zweiseitigen Fertigungsstandort schafft.

Der Asien-Pazifik-Raum erzielte im Jahr 2025 28 % des Umsatzes, wobei Chinas 4,2-GW-Zubau und Japans Schwimmwindkraftzonen dynamische, mit Glasfaser ausgestattete Leitungen erfordern. Taiwans Formosa 3 wird 525-kV-HVDC 180 km in taifungefährdeten Gewässern verlegen und damit die Designrobustheit für extreme Wetterbedingungen bestätigen. Südkoreas Präferenz für Aluminiumleiter unterstreicht den regionalen Kostenfokus, während eine geplante HVDC-Verbindung zwischen Korea und Japan den ersten Mehrigigawatt-Interkonnektor der Region einleiten könnte.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Untersee-Stromkabel konzentriert sich auf fünf qualifizierte 525-kV-XLPE-Lieferanten. Prysmians vollständige Kontrolle über das Schiff Leonardo da Vinci sichert eine End-to-End-Ausführung und verbindet Fertigungs- mit Logistikkapazitäten. Nexans kontert mit einer Erweiterung des Halden-Werks und patentierter verteilter akustischer Sensorik, was servicebasierte Einnahmen zusätzlich zum Kabelverkauf schafft. NKT nutzt Victorias DP-3-Fähigkeit für Tiefwasserinstallationen auf dem US-amerikanischen Outer Continental Shelf und bündelt EPC-Leistungsumfang, um Hornsea 4 zu gewinnen. Asiatische Herausforderer – Sumitomo Electric, LS Cable und Hengtong – setzen Preisnachlässe und lokale Schiffsneubauten ein, um in regionale Ausschreibungen einzudringen, insbesondere in China und Taiwan.

Die technologische Differenzierung liegt nun in der Integration digitaler Überwachung und Legierungsinnovationen statt in reinen Spannungsbewertungen – ein Zeichen für ausgereifte HVDC-Spezifikationen. Kleinere Anbieter wie JDR und TFKable nutzen Gezeitenarrays und Inselprojekte, bei denen Agilität Skalierung übertrifft, und schaffen verteidigungsfähige Nischen. Der Lieferkettenstress hält bei XLPE-Harz, Panzerungsdraht und Kupferstab an, wobei führende Unternehmen langfristige Abnahmeverträge abschließen, um Volatilität abzupuffern und Marktanteile zu schützen.

Marktführer der Branche für Untersee-Stromkabel

Prysmian Group

NKT A/S

Nexans SA

Sumitomo Electric Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: ABB erwarb Ekona Powers Überwachungstechnologie für 85 Millionen USD und setzte sie bei Revolution Wind ein.

- Juli 2025: Prysmian gewann einen Auftrag im Wert von 1,2 Milliarden EUR zur Lieferung von 525-kV-HVDC-Kabeln für TenneTs 2-GW-Netzanbindung LanWin1, wobei die Bauzeit durch den Einsatz des Schiffes Leonardo da Vinci um 25 % verkürzt wurde.

- Juli 2024: Sumitomo Electric verpflichtete sich zu einer Investition von 50 Milliarden JPY in ein Werk in Yokohama, das auf die 275-kV-Versorgung für Schwimmwindkraftprojekte abzielt.

- Juni 2024: Nexans schloss eine Erweiterung des Halden-Werks im Wert von 300 Millionen EUR ab und fügte 600 km Kapazität für 525-kV-Kabel hinzu, die auf Empire Wind 2 ausgerichtet ist.

Globaler Berichtsumfang des Marktes für Untersee-Stromkabel

Der globale Markt für Unterseekabel umfasst die Konzeption, Herstellung, Installation, Wartung und Aufrüstung von am Meeresboden verlegten Kabeln. Diese Kabel übertragen Telekommunikationssignale und elektrische Energie zwischen Ländern, Inseln, Offshore-Anlagen und Kontinenten.

Der Markt für Untersee-Stromkabel ist nach Stromtyp, Spannungsklasse, Leitermaterial, Kerntyp, Endverbraucher und Geografie segmentiert. Nach Stromtyp ist der Markt in HVDC und HVAC unterteilt. Nach Spannungsklasse ist der Markt in bis zu 66 kV, 66 bis 220 kV und über 220 kV unterteilt. Nach Leitermaterial ist der Markt in Kupfer und Aluminium segmentiert. Nach Kerntyp ist der Markt in Einleiter und Mehrleiter unterteilt. Nach Endverbraucher ist der Markt in Offshore-Windstromerzeugung und andere unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (in Milliarden USD) für alle oben genannten Segmente erstellt.

| HVDC |

| HVAC |

| Bis zu 66 kV |

| 66 bis 220 kV |

| Über 220 kV |

| Kupfer |

| Aluminium |

| Einleiter |

| Mehrleiter |

| Offshore-Windstromerzeugung |

| Länder- und Inselverbindungen |

| Offshore-Öl- und Gasplattformen |

| Sonstige (marine erneuerbare Energien einschließlich Wellen- und Gezeitenkraft) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Schweden | |

| Norwegen | |

| Dänemark | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Stromtyp | HVDC | |

| HVAC | ||

| Nach Spannungsklasse | Bis zu 66 kV | |

| 66 bis 220 kV | ||

| Über 220 kV | ||

| Nach Leitermaterial | Kupfer | |

| Aluminium | ||

| Nach Kerntyp | Einleiter | |

| Mehrleiter | ||

| Nach Endverbraucher | Offshore-Windstromerzeugung | |

| Länder- und Inselverbindungen | ||

| Offshore-Öl- und Gasplattformen | ||

| Sonstige (marine erneuerbare Energien einschließlich Wellen- und Gezeitenkraft) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Schweden | ||

| Norwegen | ||

| Dänemark | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Untersee-Stromkabel?

Der Markt wurde im Jahr 2026 auf 9,07 Milliarden USD geschätzt und ist auf dem Weg zu 17,97 Milliarden USD bis 2031, was einer CAGR von 14,66 % entspricht.

Welche Technologie treibt das Wachstum bei Unterseekabeln an?

HVDC-Systeme dominieren und erfassen 70,8 % des Umsatzes im Jahr 2025 und wachsen mit einer CAGR von 15,1 % dank ihrer Effizienz über lange Distanzen.

Warum sind 525-kV-XLPE-Kabel wichtig?

Sie reduzieren die Übertragungsverluste um 35 %, übertragen 2 GW pro Bipol und verringern die Anzahl der Meeresbodenkorridore, was die Investitionskosten des Projekts senkt.

Wie wirkt sich die Kupferpreisvolatilität auf Projekte aus?

Schwankende Kupferpreise erhöhten einige Verträge im Jahr 2025 um bis zu 12 % und beschleunigten den Wechsel zu Aluminiumleitern als Alternative.

Welche Region wächst am schnellsten bei neuen Unterseekabeln?

Nordamerika wird voraussichtlich bis 2031 eine CAGR von 17,3 % verzeichnen, angetrieben durch aggressive US-amerikanische Offshore-Wind-Pachtauktionen.

Welche Unternehmen kontrollieren den größten Teil der Kapazität?

Prysmian, Nexans und NKT halten zusammen etwa 60 % der Fertigungskapazität, was eine moderate Konzentration an der Spitze widerspiegelt.

Seite zuletzt aktualisiert am: