Marktgröße und Marktanteil für Styrolblockcopolymere (SBCs)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

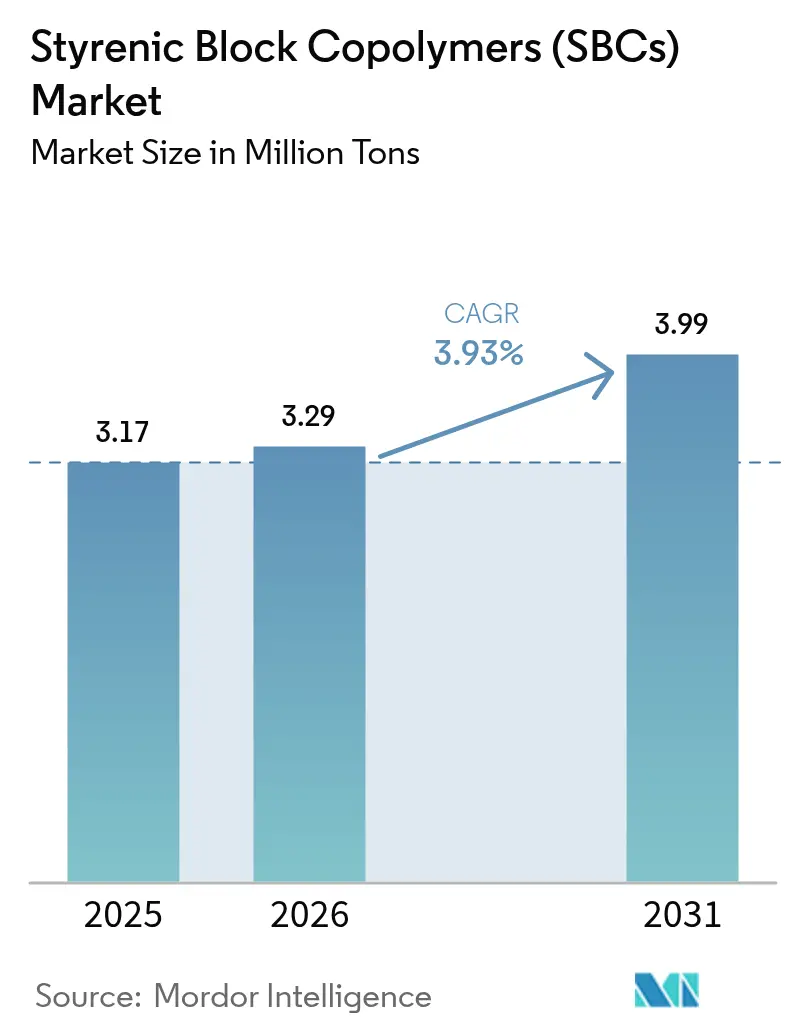

| Marktvolumen (2026) | 3.29 Millionen Tonnen |

| Marktvolumen (2031) | 3.99 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

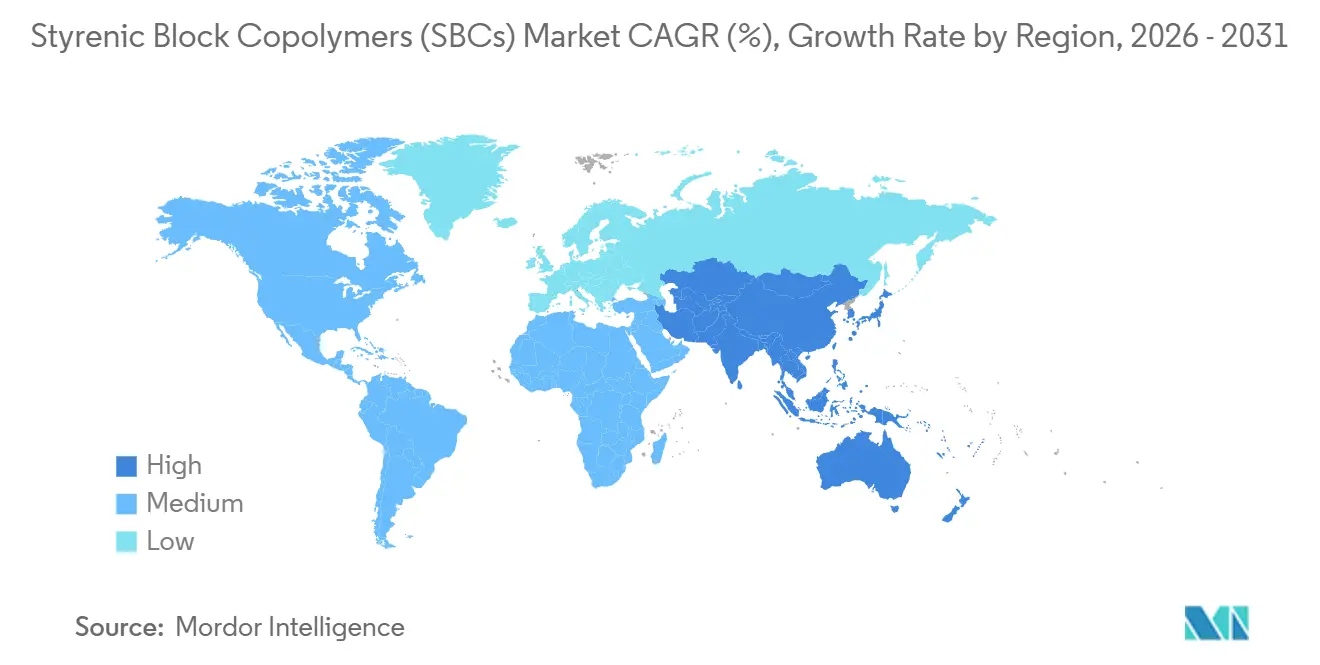

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

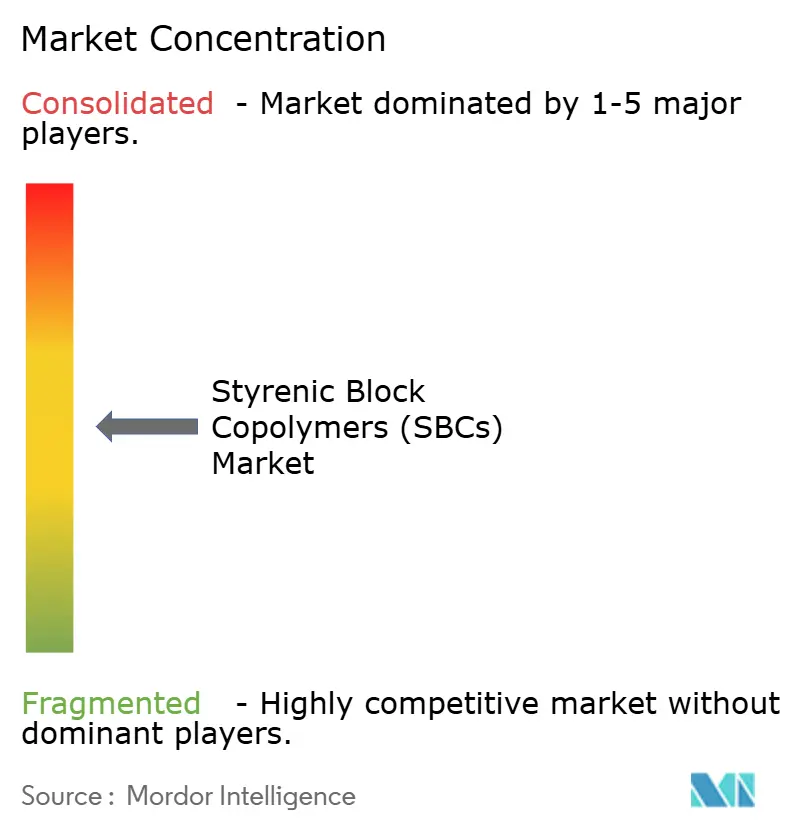

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Styrolblockcopolymere (SBCs) von Mordor Intelligence

Die Marktgröße für Styrolblockcopolymere wird voraussichtlich von 3,17 Millionen Tonnen im Jahr 2025 auf 3,29 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,93 % über den Zeitraum 2026–2031 einen Umfang von 3,99 Millionen Tonnen erreichen. Der anhaltende Ausbau von Straßen und Schienen im asiatisch-pazifischen Raum, regulatorische Vorgaben für recycelten Asphalt in der Europäischen Union und den Vereinigten Staaten sowie der zunehmende Einsatz hydrierter Qualitäten in Klebstoffen sichern die langfristige Nachfrage. Rohstoffpreisschwankungen, die an Rohölbenchmarks gekoppelt sind, belasten die Margen von Produzenten ohne eigene Styrol- oder Butadienversorgung, fördern jedoch gleichzeitig die Rückwärtsintegration und Lieferkettenpartnerschaften. Hersteller von Elektrofahrzeugen erproben sulfonierte SBC-Folien für Kondensatoren der nächsten Generation, was auf künftige Spezialanwendungen hindeutet, die Volumenverluste im Verpackungsbereich an Polyolefinelastomere ausgleichen könnten. Patentabläufe bei etablierten hydrierten Produkten haben kostengünstigere asiatische Kapazitäten freigesetzt, was den Preiswettbewerb verschärft, aber gleichzeitig den Zugang zu Endmärkten für Formulierer erweitert.

Wichtigste Erkenntnisse des Berichts

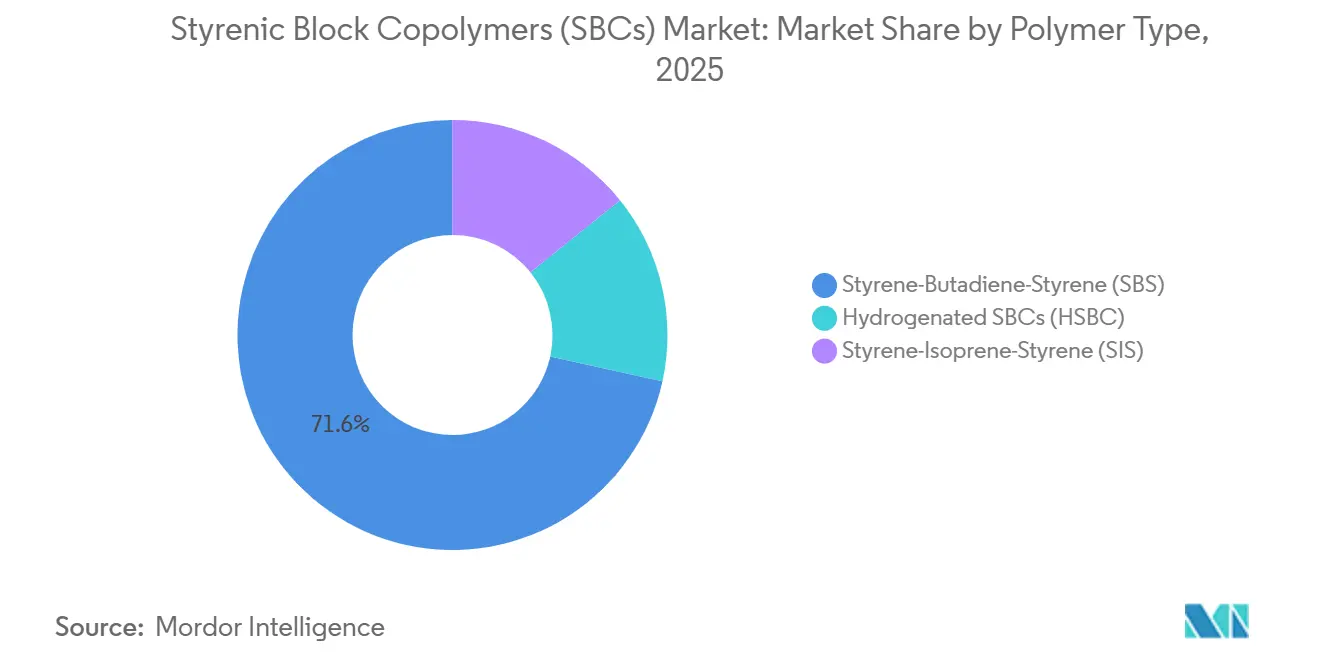

- Nach Polymertyp führte Styrol-Butadien-Styrol (SBS) im Jahr 2025 mit einem Marktanteil von 71,55 % am Markt für Styrolblockcopolymere, während hydrierte SBCs (HSBC) die höchste prognostizierte CAGR von 4,47 % bis 2031 verzeichneten.

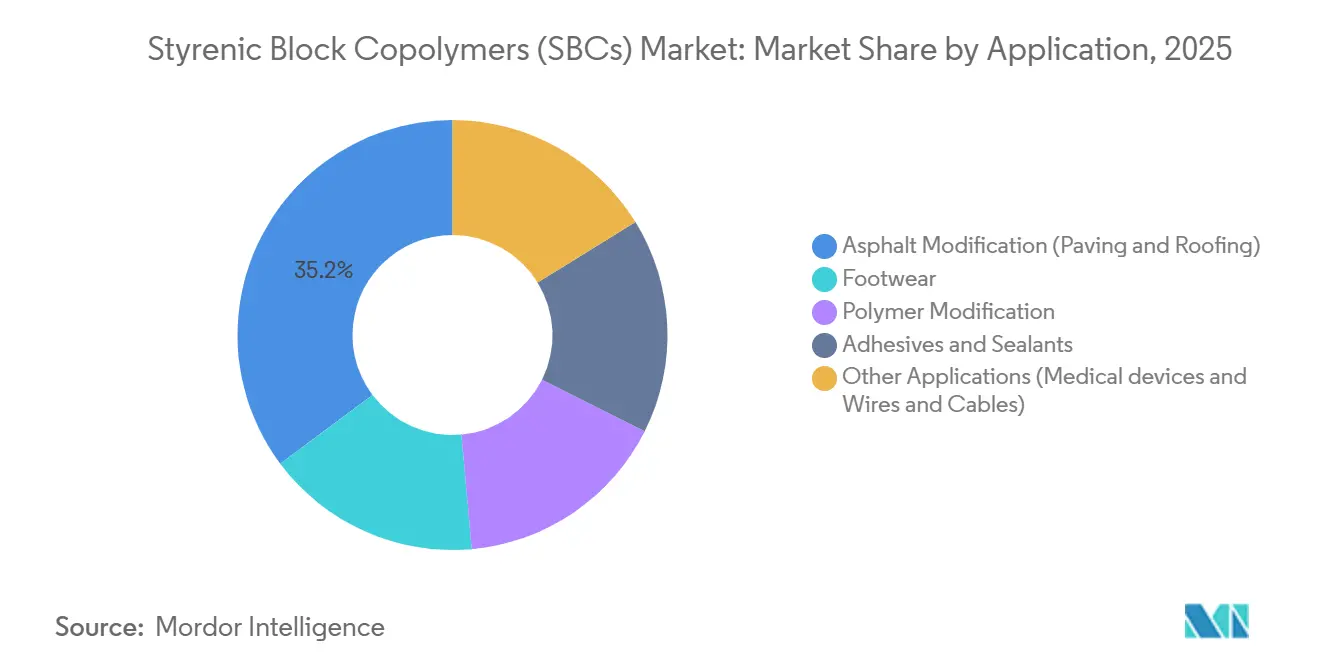

- Nach Anwendung entfiel auf die Asphaltmodifikation (Straßenbau und Bedachung) im Jahr 2025 ein Anteil von 35,22 % am Marktvolumen für Styrolblockcopolymere, mit einer CAGR von 4,15 % bis 2031.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 57,71 % am Markt für Styrolblockcopolymere, mit der höchsten regionalen CAGR von 4,32 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Styrolblockcopolymere (SBCs)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Asphaltrecyclingpflicht in der Europäischen Union und den Vereinigten Staaten | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Infrastrukturboom im asiatisch-pazifischen Raum (Schnellstraßen, Abdichtung) | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Pandemiebedingte Zunahme von Einweg-Hygienefolien | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Patentablauf von Kratons HSBC-Qualitäten ermöglicht Markteintritt neuer Anbieter | +0.6% | Global, mit frühen Gewinnen in China und Indien | Mittelfristig (2–4 Jahre) |

| Sulfonierte SBCs für Kondensatoren der nächsten Generation in Elektrofahrzeugen | +0.3% | Asien-Pazifik und Nordamerika als Elektrofahrzeug-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Asphaltrecyclingpflicht in der Europäischen Union und den Vereinigten Staaten

Straßenbaubehörden in der Europäischen Union und den Vereinigten Staaten sind verpflichtet, den Anteil von rückgewonnenem Asphaltmaterial zu erhöhen, und viele schreiben Polymermodifikatoren vor, um die Bindemittelelastizität wiederherzustellen. SBS verbessert die Spurrillenbeständigkeit und Risstoleranz in RAP-reichen Mischungen, was die Lebensdauer des Belags laut Feldstudien aus dem Jahr 2024 um bis zu ein Drittel verlängert. Die Beschaffung verlagert sich hin zu leistungsbasierten Spezifikationen, die Lieferanten mit validierten Felddaten bevorzugen, was bis 2028 eine gleichmäßige Nachfrage sichert. Bundesstaaten wie Kalifornien und Texas schreiben bereits SBS-modifizierte Bindemittel für Autobahnarbeiten vor, was das mittelfristige Volumenwachstum vorantreibt. Diese Regulierung bildet eine stabile Grundlage für den Markt für Styrolblockcopolymere, selbst wenn der Neubau von Straßen nachlässt.

Infrastrukturboom im asiatisch-pazifischen Raum (Schnellstraßen, Abdichtung)

China genehmigte im Jahr 2025 mehr als 8.000 Kilometer neue Schnellstraßen und schreibt polymermodifizierten Asphalt für stark befahrene Korridore vor[1]Nationale Entwicklungs- und Reformkommission, "Genehmigungen für den Schnellstraßenausbau," ndrc.gov.cn . Indiens Nationale Infrastrukturpipeline stellt bis 2030 1,4 Billionen USD für Verkehrsprojekte bereit, wobei 40 % auf Straßen entfallen, die zunehmend SBS-Bindemittel vorschreiben. Tunnel- und Brückenabdichtungen erzeugen ebenfalls Nachfrage, da SBS-Membranen unter Monsunbedingungen flexibel bleiben und so ein erhöhtes Wachstum über den Straßenbau hinaus unterstützen. Südostasiatische Länder folgen einem ähnlichen Muster, da Logistikkorridore ausgebaut werden. Die anhaltende Projektpipeline liefert den höchsten regionalen Wachstumsbeitrag zum Markt für Styrolblockcopolymere über den Prognosehorizont.

Pandemiebedingte Zunahme von Einweg-Hygienefolien

Während der COVID-19-Periode stieg der Verbrauch von SBC-basierten Weichfolien für Masken und medizinische Abdecktücher stark an, und das Niveau von 2025 liegt aufgrund verfestigter Hygienepräferenzen weiterhin über dem Niveau vor 2020. SIS bietet Hautkontaktkomfort und Atmungsaktivität, während SEBS für Kathetersschläuche vorgeschrieben wird, die Biokompatibilität erfordern. Die alternde Bevölkerung in entwickelten Märkten unterstützt weiterhin hochwertige Einwegprodukte und sorgt für einen strukturellen Nachfrageauftrieb. Obwohl sich die Lagerbestände stabilisieren, sichern die anhaltenden Gesundheitsausgaben eine dauerhafte Basis für Hygienefolienqualitäten im Markt für Styrolblockcopolymere.

Patentablauf von Kratons HSBC-Qualitäten ermöglicht Markteintritt neuer Anbieter

Der Ablauf wichtiger Hydrierungspatente in den Jahren 2023–2024 beseitigte Lizenzierungshürden und ermöglichte es asiatischen Produzenten, SEBS und SEPS zu Preisen einzuführen, die 15–20 % unter denen der etablierten Anbieter liegen. LG Chem und Sinopec vermarkteten schnell neue Produktlinien, was eine Preisanpassung auslöste, die die Akzeptanz in Klebstoffen und Medizinprodukten ausweitet. Etablierte Anbieter reagieren mit der Beschleunigung funktionalisierter Derivate, die an polare Substrate binden, und durch vertieften technischen Support. Die wettbewerbliche Neuausrichtung ist im asiatisch-pazifischen Raum am deutlichsten, breitet sich aber schrittweise auf globale Lieferketten aus und vergrößert den zugänglichen Pool für den Markt für Styrolblockcopolymere.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität von rohölgebundenen Styrol- und Butadien-Rohstoffen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Asphaltfreie Kaltmischtechnologien für den Straßenbau | -0.3% | Gemäßigte Zonen in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| POE/POP-Elastomere ersetzen SBCs in der Verpackung | -0.5% | Global, mit Schwerpunkt auf flexibler Verpackung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität von rohölgebundenen Styrol- und Butadien-Rohstoffen

Die Styrolpreise stiegen Anfang 2025 um 35 % und die Butadienpreise um 28 %, nachdem es zu Ausfällen an Crackern an der Golfküste kam, was die Margen nicht integrierter Produzenten um bis zu 300 Basispunkte reduzierte[2]US-Energieinformationsbehörde, "Preistrends für Styrol und Butadien," eia.gov . Integrierte Großunternehmen absorbierten Schocks aufgrund ihrer eigenen Monomerversorgung leichter. Kleinere Unternehmen in Europa und Nordamerika verfügten über weniger Preissetzungsmacht und führten vorübergehende Aufschläge ein oder schränkten Spotverkäufe ein. Diese kurzfristige Volatilität schreckt von diskretionären Expansionen ab und veranlasst zur vertraglichen Rohstoffabsicherung. Die Exponierung unterstreicht die Bedeutung der vertikalen Integration für Kostenresilienz im Markt für Styrolblockcopolymere.

Asphaltfreie Kaltmischtechnologien für den Straßenbau

Kaltmischasphalt, der bei Umgebungstemperatur aushärtet, vermeidet Polymerzusätze und reduziert die Pflasterkosten für gering befahrene Oberflächen um bis zu 30 %. Pilotprojekte in den Niederlanden und ausgewählten US-amerikanischen Gemeinden bestätigen eine ausreichende Leistung für Radwege und Landstraßen. Die Haltbarkeit reicht für Autobahnen noch nicht aus, was die adressierbare Substitution begrenzt. Die Technologie nagt dennoch an der Nachfrage in Nischensegmenten innerhalb gemäßigter Zonen und schafft einen moderaten Gegenwind für das SBS-Volumenwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Hydrierung treibt den Premiumwandel voran

Styrol-Butadien-Styrol (SBS) dominierte das Volumen 2025 mit 71,55 %, was seine kosteneffiziente Leistung im Straßenbau, bei Bedachungen und Schuhwerk widerspiegelt. Hydrierte SBCs (HSBC) expandieren am schnellsten mit einer CAGR von 4,47 % bis 2031, unterstützt durch ihre UV-Beständigkeit und thermische Stabilität in Klebstoffen und Medizinprodukten. Die Marktgröße für Styrolblockcopolymere bei hydrierten Qualitäten wird voraussichtlich zunehmen, da asiatische Produzenten den Preisunterschied verringern und neue Katalysatorsysteme den Energieverbrauch bei der Hydrierung senken. Regionale Rohstoffprofile beeinflussen den Mix, da die Verfügbarkeit von Butadien SBS begünstigt, während Isopren SIS-Anlagen unterstützt. Die regulatorische Konformität gemäß REACH und TSCA prägt die Produktportfolios weiter, indem sie den Markteintritt nicht registrierter Chemikalien verlangsamt.

HSBC gewinnt an Bedeutung bei Draht- und Kabelummantelungen, die Ozonbeständigkeit und Tieftemperaturflexibilität erfordern. SIS behauptet eine Nische in Schmelzklebstoffen für Hygieneprodukte aufgrund überlegener Klebrigkeit, ist jedoch durch Vergilbung unter UV-Licht begrenzt. Die schrittweise Verlagerung hin zu hydrierten Qualitäten veranschaulicht einen Premiumisierungstrend, der die durchschnittlichen Verkaufspreise im Markt für Styrolblockcopolymere stützen kann, auch wenn Massenanwendungen volumenstark bleiben.

Nach Anwendung: Asphaltmodifikation sichert Wachstum

Die Asphaltmodifikation (Straßenbau und Bedachung) machte 35,22 % des Volumens 2025 aus und wächst mit einer CAGR von 4,15 % bis 2031. Polymermodifizierte Bindemittel verlängern die Lebensdauer des Belags durch Verbesserung der viskoelastischen Balance, was die steigende Akzeptanz auf asiatisch-pazifischen Schnellstraßen und nordamerikanischen Erneuerungsprogrammen unterstützt. Dachbahnen übertragen dieselbe Leistungslogik auf Gebäudehüllen, insbesondere in hurrikangefährdeten Regionen.

Schuhwerk nutzt die SBC-Elastizität und Abriebfestigkeit in Zwischen- und Außensohlen, wobei Sportmarken farblich angepasste Compounds vorantreiben. Kleb- und Dichtstoffe migrieren von SIS zu HSBC für höhere Wärmebeständigkeit im E-Commerce-Logistikbereich. Polymermodifikation in technischen Kunststoffen liefert Schlagfestigkeit, konkurriert jedoch mit günstigeren Styrol-Ethylen-Copolymeren, was ihr Wachstum dämpft. Spezialnischen wie Medizinprodukte und Kondensatorfolien bieten Margenvorteile und diversifizieren das Anwendungsportfolio des Marktes für Styrolblockcopolymere.

Geografische Analyse

Der asiatisch-pazifische Raum trug 2025 57,71 % des globalen Volumens bei und wird bis 2031 mit einer CAGR von 4,32 % wachsen und damit jede andere Region übertreffen. Der Schnellstraßenbau in China und Indien, die Abdichtungsnachfrage bei südostasiatischen Massenverkehrsprojekten sowie die Konzentration der Schuhwerk- und Elektronikhersteller stärken allesamt den anhaltenden Verbrauch. Lokale Produzenten profitieren von der Nähe zu Butadien-Rohstoffen und unterstützenden Industriepolitiken, die Kapazitätserweiterungen fördern. Staatliche Infrastrukturbudgets schaffen eine vorhersehbare Grundlage, die den Markt für Styrolblockcopolymere in der Region auf einem starken Aufwärtskurs hält.

In Nordamerika stützt die bundesstaatliche Infrastrukturfinanzierung in Verbindung mit staatlichen Vorschriften für recycelten Asphalt eine stabile SBS-Nachfrage für die Straßenerneuerung. Kleb- und Dichtstoffqualitäten profitieren ebenfalls vom rasanten Wachstum der E-Commerce-Verpackung. Integrierte Produzenten mit Zugang zu Rohstoffen an der Golfküste haben einen strukturellen Kostenvorteil, der Investitionen trotz reifer Straßennetze aufrechterhalten hilft.

In Europa steigert der EU-Aktionsplan für die Kreislaufwirtschaft die Verwendung polymermodifizierter Bindemittel in RAP-reichen Mischungen, doch der flache Neubau von Straßen hält das absolute Wachstum gedämpft. Strenge REACH-Konformität erhöht die Eintrittsbarrieren für neue Anbieter, schützt etablierte Lieferanten, verlangsamt aber auch die Innovation. Verpackungsanwendungen sind durch Substitution durch Polyolefinelastomere gefährdet, was das Wachstumspotenzial für SBCs in diesem Segment begrenzt. Dennoch halten Dachbahnen und Spezialklebstoffe einen stabilen Nachfragekern im regionalen Markt für Styrolblockcopolymere aufrecht.

Südamerika sowie Naher Osten und Afrika zusammen hielten ein geringeres globales Volumen. Brasiliens Mautstraßenkonzessionen, Saudi-Arabiens Flughafenerweiterungen und Nigerias städtische Straßen schreiben alle SBS-modifizierten Asphalt vor, um extremen klimatischen Belastungen entgegenzuwirken. Diese Regionen bleiben sensibel gegenüber öffentlichen Finanzierungszyklen, bieten aber langfristiges Potenzial, da Lebenszykluskosten bei der Beschaffung zunehmend berücksichtigt werden.

Wettbewerbslandschaft

Die fünf größten Produzenten – Kraton, LG Chem, Sinopec, TSRC und Dynasol Group – kontrollieren etwa 48 % der globalen Kapazität. Diese moderate Konzentration ermöglicht Preisdisziplin bei Spezialqualitäten, lässt aber regionalen Herausforderern dennoch Raum zur Skalierung. Patentabläufe bei hydrierten Produkten ermöglichen es chinesischen und koreanischen Unternehmen, SEBS- und SEPS-Linien zu niedrigeren Kosten einzuführen, was etablierte Anbieter zwingt, sich durch technischen Service und beschleunigte Innovation zu differenzieren. Die vertikale Integration in Styrol und Butadien bietet eine Margensicherung bei Rohstoffpreisanstiegen, und Unternehmen ohne diese Integration schließen zunehmend Versorgungsallianzen oder verfolgen vorgelagerte Akquisitionen.

Prozessfortschritte wie die kontinuierliche Polymerisation reduzieren Chargenstreuung und Energieverbrauch, was für Medizin- und Klebstoffkunden attraktiv ist, die eine enge Molekulargewichtskontrolle fordern. Initiativen wie Kuraray's lösungsmittelfreier SEBS-Prozess reduzieren Emissionen flüchtiger organischer Verbindungen und entsprechen verschärften Umweltvorschriften. Strategische Investitionen konzentrieren sich auf den asiatisch-pazifischen Raum, wo die Nachfrage am schnellsten wächst, aber Unternehmen verfolgen auch Gemeinschaftsunternehmen in der Nähe wichtiger Kunden, wie etwa INEOS' Beteiligung an einem malaysischen Compoundierer zur Stärkung des Service in Südostasien. Die Entwicklung von Spezialprodukten, einschließlich sulfonierter und biobasierter SBC-Qualitäten, erschließt neue Einnahmequellen und stärkt Schutzrechtspositionen, die Premiumpreise im Markt für Styrolblockcopolymere aufrechterhalten können.

Marktführer im Bereich Styrolblockcopolymere (SBCs)

Dynasol Group

Kraton Corporation

LG Chem

Sinopec

TSRC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Kraton Corporation gab bekannt, dass sie die Produktion von hydrierten Styrolblockcopolymeren (HSBCs) in ihrem Werk in Berre, Frankreich, eingestellt hat. Das Unternehmen setzte die Produktion von nicht hydrierten SBCs in derselben Anlage fort.

- Februar 2025: Kraton Corporation und Formosa Petrochemical erhielten die ISCC PLUS-Zertifizierung für ihr Gemeinschaftsunternehmen zur Herstellung von hydrierten SBCs (HSBC) in Mailiao, Taiwan. Diese Zertifizierung ermöglichte die Produktion von SBCs mit bis zu 70 % zertifiziertem erneuerbarem Inhalt.

Berichtsumfang des globalen Marktes für Styrolblockcopolymere (SBCs)

Styrolblockcopolymere (SBCs) sind eine Klasse thermoplastischer Elastomere, die sich wie Kunststoff verarbeiten lassen und sich wie Gummi verhalten, hauptsächlich aufgrund der physikalischen Vernetzung, die der SBC-Struktur innewohnt. Wenn das SBC-Material gedehnt wird, bringen diese Vernetzungspunkte es in seine ursprüngliche Form zurück. SBCs können aus Rohstoffen wie Butadien, Styrol und Isopren hergestellt werden. Sie haben eine zweiphasige Struktur, die aus harten Polystyrol-Endblöcken und weichen Gummi-Mittelblöcken besteht. SBCs werden zur Asphaltmodifikation, zur Schlagzähmodifikation von starren Thermoplasten und zur Herstellung von weichen Kunststoffelastomeren verwendet.

Der Markt für Styrolblockcopolymere ist nach Polymertyp, Anwendung und Geografie segmentiert. Nach Polymertyp ist der Markt in Styrol-Butadien-Styrol (SBS), Styrol-Isopren-Styrol (SIS) und hydrierte SBCs (HSBC) unterteilt. Nach Anwendung ist der Markt in Asphaltmodifikation (Straßenbau und Bedachung), Schuhwerk, Polymermodifikation, Kleb- und Dichtstoffe sowie sonstige Anwendungen (Medizinprodukte, Drähte und Kabel) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Styrolblockcopolymere (SBCs) in 27 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Styrol-Butadien-Styrol (SBS) |

| Styrol-Isopren-Styrol (SIS) |

| Hydrierte SBCs (HSBC) |

| Asphaltmodifikation (Straßenbau und Bedachung) |

| Schuhwerk |

| Polymermodifikation |

| Kleb- und Dichtstoffe |

| Sonstige Anwendungen (Medizinprodukte sowie Drähte und Kabel) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Türkei | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Polymertyp | Styrol-Butadien-Styrol (SBS) | |

| Styrol-Isopren-Styrol (SIS) | ||

| Hydrierte SBCs (HSBC) | ||

| Nach Anwendung | Asphaltmodifikation (Straßenbau und Bedachung) | |

| Schuhwerk | ||

| Polymermodifikation | ||

| Kleb- und Dichtstoffe | ||

| Sonstige Anwendungen (Medizinprodukte sowie Drähte und Kabel) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Türkei | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Styrolblockcopolymere?

Der Markt für Styrolblockcopolymere umfasst im Jahr 2026 3,29 Millionen Tonnen und soll bis 2031 einen Umfang von 3,99 Millionen Tonnen erreichen.

Welche Region trägt 2025 am meisten zur Nachfrage im Markt für Styrolblockcopolymere bei?

Der asiatisch-pazifische Raum entfiel 2025 auf 57,71 % der Nachfrage im Markt für Styrolblockcopolymere.

Warum gewinnen hydrierte SBCs bis 2031 an Dynamik?

Hydrierte SBCs (HSBC) bieten überlegene UV-Stabilität und Wärmebeständigkeit, und jüngste Patentabläufe haben ihre Kosten gesenkt, was eine schnellere Akzeptanz in Klebstoffen und Medizinprodukten ermöglicht.

Wie beeinflussen Vorschriften zur Asphaltrecyclingpflicht die SBC-Nutzung?

Vorschriften, die einen höheren Anteil von rückgewonnenem Asphaltmaterial vorschreiben, erhöhen die Nachfrage nach SBS-Modifikatoren, die die Bindemittelleistung wiederherstellen, und unterstützen das mittelfristige Wachstum in Nordamerika und der Europäischen Union.

Seite zuletzt aktualisiert am: