Größe und Marktanteil des SRAM- und ROM-Design-IP-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

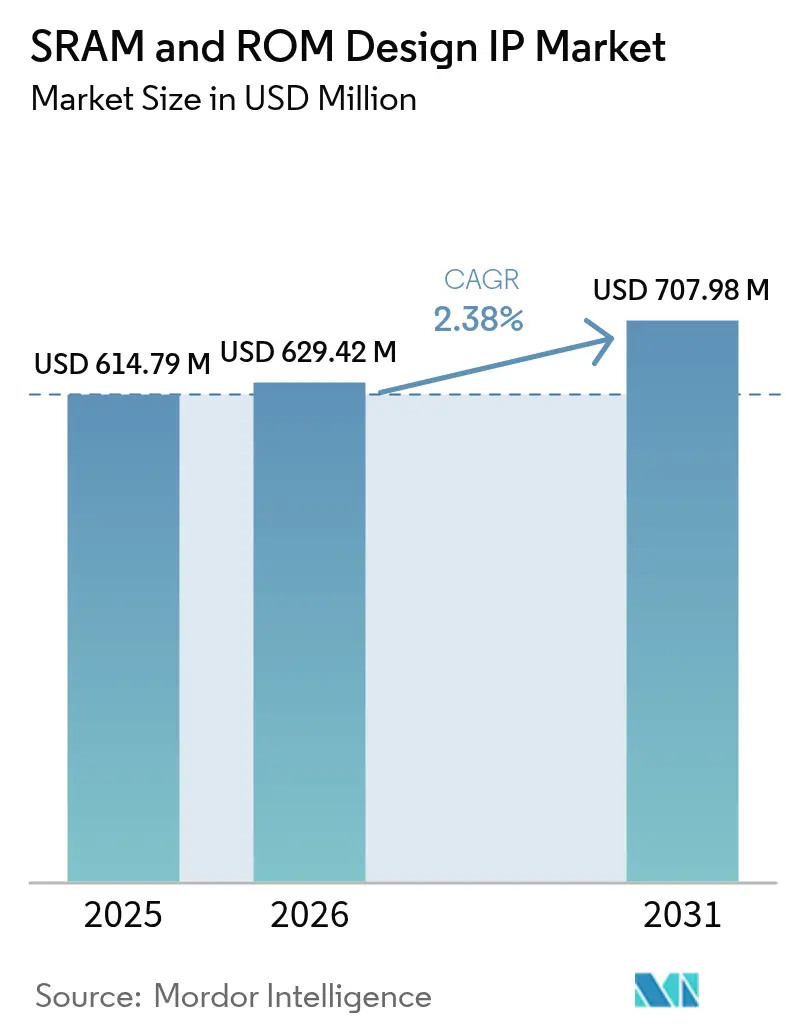

| Marktgröße (2026) | 629.42 Millionen US-Dollar |

| Marktgröße (2031) | 707.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des SRAM- und ROM-Design-IP-Marktes von Mordor Intelligence

Die Marktgröße für SRAM- und ROM-Design-IP wurde im Jahr 2025 auf 614,79 Millionen USD geschätzt und soll von 629,42 Millionen USD im Jahr 2026 auf 707,98 Millionen USD bis 2031 anwachsen, bei einer CAGR von 2,38 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage nach cache-intensiven KI-Beschleunigern, 5G-Edge-Knoten und funktionalen Sicherheitsplattformen für die Automobilindustrie untermauert dieses gemäßigte Wachstum. Sub-14-nm-Prozesse erzielen überproportional hohe Lizenzgebühren, da Design-Häuser Bit-Zell-Architekturen suchen, die Variabilität, Leckströme und Soft-Error-Raten beherrschen. Hard-IP bleibt das bevorzugte Lieferformat, da es das Qualifizierungsrisiko minimiert und Tape-out-Zeitpläne beschleunigt, doch chiplet-fähige Speicherkacheln gewinnen zunehmend an Bedeutung, da heterogenes Packaging in die Serienproduktion übergeht. Der Wettbewerbsdruck steigt, da Open-Source-Compiler die durchschnittlichen Verkaufspreise drücken, was etablierte Anbieter dazu veranlasst, ihren Fokus auf Verifizierungssuiten und Foundry-Partnerschaften zu intensivieren. Regional dominiert der Asien-Pazifik-Raum die Liefermengen aufgrund seiner Foundry-Kapazitäten und staatlichen Subventionen, während Nordamerika seine Innovationsführerschaft durch sein fabless-Design-Ökosystem aufrechterhält.

Wichtigste Erkenntnisse des Berichts

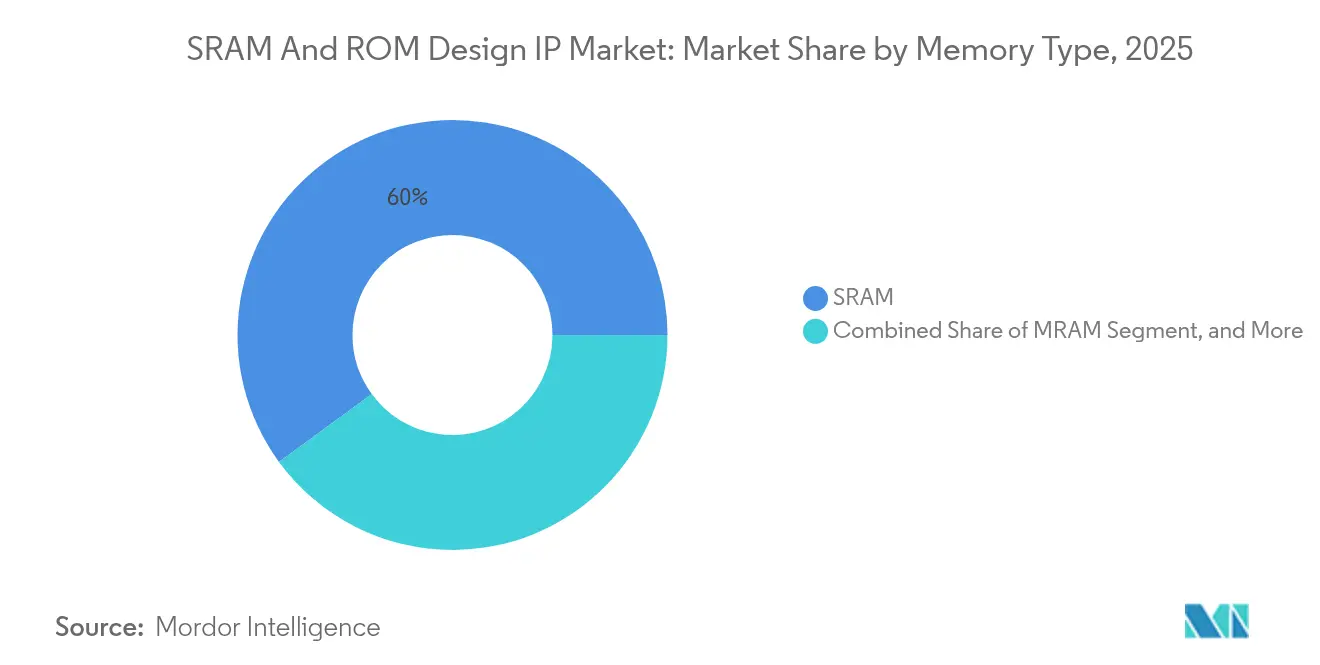

- Nach Speichertyp führte SRAM mit einem Marktanteil von 60,05 % im SRAM- und ROM-Design-IP-Markt im Jahr 2025, während eingebetteter Flash-Speicher und andere nichtflüchtige Optionen bis 2031 voraussichtlich mit einer CAGR von 3,72 % wachsen werden.

- Nach Anwendung entfiel auf Unterhaltungselektronik ein Anteil von 36,10 % am SRAM- und ROM-Design-IP-Markt im Jahr 2025, während Automobil und Transport im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,9 % wachsen werden.

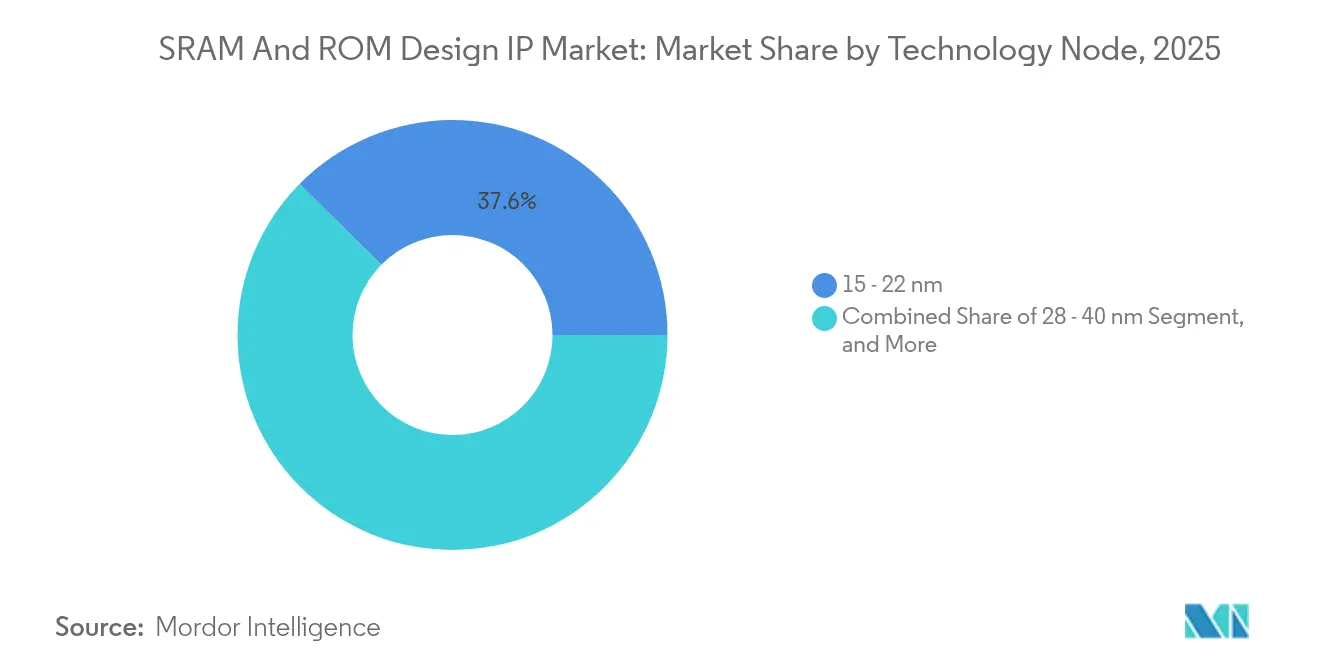

- Nach Technologieknoten hielt die Klasse 15–22 nm einen Anteil von 37,60 % am SRAM- und ROM-Design-IP-Markt im Jahr 2025, während Sub-14-nm-Knoten bis 2031 voraussichtlich mit einer CAGR von 3,92 % wachsen werden.

- Nach IP-Liefertyp erzielte Hard-IP einen Marktanteil von 47,35 % im SRAM- und ROM-Design-IP-Markt im Jahr 2025; Chiplet- und 3D-Die-Level-IP ist das am schnellsten wachsende Format mit einer CAGR von 4,22 % bis 2031.

- Nach Geografie dominierte die Asien-Pazifik-Region den SRAM- und ROM-Design-IP-Markt mit einem Anteil von 46,85 % am Marktumsatz im Jahr 2025 und soll bis 2031 mit einer CAGR von 3,82 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im SRAM- und ROM-Design-IP-Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-zentrierte SoCs mit Nachfrage nach großem On-Chip-Cache | +0.8% | Nordamerika; Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 5G- und Edge-Computing-Einführung | +0.6% | Asien-Pazifik; Nordamerika | Kurzfristig (≤2 Jahre) |

| Wechsel von eFlash zu MRAM <28 nm | +0.4% | Fortgeschrittene Foundry-Regionen | Langfristig (≥4 Jahre) |

| Funktionale Sicherheitsvorschriften Grade 1 für die Automobilindustrie | +0.3% | Europa; Nordamerika | Mittelfristig (2–4 Jahre) |

| Chiplet-Architekturen zur Standardisierung von Die-I/O | +0.2% | Nordamerika; Asien-Pazifik | Langfristig (≥4 Jahre) |

| Foundry-Turnkey-Speicher-Compiler | +0.2% | Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung KI-zentrierter SoCs mit Nachfrage nach großem On-Chip-Cache

Inferenz-Beschleuniger integrieren heute bis zu 40 MB SRAM zur Speicherung von Gewichten und Feature-Maps, was die 8–16 MB in Allzweckprozessoren bei weitem übertrifft.[1]Simon Segars, „Arm kündigt neue CPU- und GPU-Designs für KI-Workloads an”, arm.com Compute-in-Memory-Varianten platzieren arithmetische Operationen direkt in der Bit-Zelle, um den Energiebedarf für Datentransporte zu reduzieren, was neue Compiler-Anforderungen schafft. Souveräne KI-Initiativen in mehreren Regionen steigern das Volumen, indem sie inländische Chip-Programme finanzieren, die auf lokal verifizierter Speicher-IP bestehen. Dreidimensionales Stapeln mittels Durchkontaktierungen erhöht die Cache-Kapazitätsobergrenzen weiter, während der Platzbedarf erhalten bleibt. Anbieter, die in der Lage sind, Multi-Gigahertz-SRAM-Makros mit geringem Leckstrom und umfassenden Timing-Randbedingungen zu liefern, sind am besten positioniert, um von diesem Aufschwung zu profitieren.

5G- und Edge-Computing-Einführungen beschleunigen die Einführung von energiearmem eingebettetem SRAM

Edge-Server und IoT-Knoten benötigen Speicherblöcke unter 1 V, die Daten über einen Temperaturbereich von –40 °C bis 125 °C hinweg speichern. Neueste IP veröffentlicht nun Leckströme unter einem Nanoampere pro Megabit durch die Kombination von Multi-Threshold-Transistoren mit Power-Gating-Zellen.[2]Samsung Foundry Team, „Samsung Foundry kündigt 4-nm-Prozesstechnologie für 5G-Anwendungen an”, samsungsemiconductor.com Dynamisches Body-Biasing ermöglicht es Designern, den Standby-Verbrauch minutenweise gegen die Zugriffsgeschwindigkeit abzuwägen. Parallel dazu sind 5G-Basisband-ASICs auf Dual-Port-SRAM angewiesen, der fein abgestimmt für die Burst-Paketpufferung ist. Diese strengen Leistungsprofile erhöhen die Anforderungen an die Charakterisierungstiefe und Randbedingungsvalidierung und begünstigen Anbieter mit siliziumerprobten Daten über mehrere Foundries hinweg.

Übergang von eFlash zu MRAM unterhalb von 28 nm erschließt neue Lizenzierungseinnahmequellen

Eingebetteter Flash-Speicher kämpft mit hohem thermischem Budget und Gate-Oxid-Skalierung, was ihn jenseits von 28 nm unwirtschaftlich macht. Foundries haben daher magnetische Tunnelkontakt-Stapel integriert, die eine Back-End-of-Line-Einfügung mit minimalen Auswirkungen auf die Logik ermöglichen. Spin-Transfer-Torque-MRAM hält >10¹⁵ Schreibzyklen stand und eliminiert den Flash-Wear-Leveling-Overhead in Automobilelementen. Die langen Qualifizierungszyklen von 18–24 Monaten errichten Barrieren, die kleinere Häuser nur schwer überwinden können. IP-Anbieter, die in der Lage sind, Compiler-Flows, Makro-Härtung und In-System-Bias-Treiber bereitzustellen, erzielen einen annuitätsähnlichen Einnahmestrom, da jeder neue Knoten zu MRAM migriert.

Funktionale Sicherheitsvorschriften Grade 1 für die Automobilindustrie steigern die Nachfrage nach qualifizierter Speicher-IP

ISO-26262-ASIL-D-Flows erfordern dual-redundante Arrays, ECC, Hintergrund-Selbsttests und die Minderung von Einzelereignis-Störungen. Strahlungstolerante Bit-Zellen und fehlererkennende Scrubbing-Verfahren erhöhen die Fläche um 10–15 %, doch OEMs akzeptieren die Kosten, um Over-the-Air-Update- und Fail-Operational-Anforderungen zu erfüllen. Die Qualifizierung umfasst 3–5 Jahre und beinhaltet Tausende von Fehlerinjektionsszenarien. Einmal gesichert, bestehen Sockel typischerweise für ein Jahrzehnt der Fahrzeugproduktion, was Incumbents einen dauerhaften Marktanteil sichert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Open-Source-Compiler erodieren durchschnittliche Verkaufspreise | –0.5% | Global | Kurzfristig (≤2 Jahre) |

| ReRAM/FeRAM kannibalisiert kleine ROM-Sockel | –0.3% | Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Exportkontroll-Compliance-Hürden für chinesische Tape-outs | –0.4% | China; globale Folgewirkungen | Kurzfristig (≤2 Jahre) |

| Zuverlässigkeitsprobleme für ≤7-nm-SRAM-Bit-Zellen | –0.2% | Asien-Pazifik; Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Open-Source-Speicher-Compiler erodiert durchschnittliche Verkaufspreise

Community-Projekte, die mit dem RISC-V-Ökosystem verbunden sind, liefern nun kostenlose SRAM-Generatoren für reife Knoten und unterbieten kommerzielle Angebote in kostensensiblen Wearables und Spielzeug.[3]RISC-V International, „RISC-V-Speicher-Compiler-Initiative gestartet”, riscv.org Universitäten bereichern die Bibliotheken weiter und geben fabless-Teams einen schnellen Weg zu erstem Silizium. Anbieter verteidigen ihre Margen, indem sie die Reduzierung von Leckströmen, die Abdeckung von Randbedingungen und Sicherheitspakete betonen, die Open-Source-Flows oft fehlen. Dennoch komprimieren sich weiterhin die Einnahmeströme im Einstiegsbereich.

Exportkontroll-Compliance-Hürden für chinesische Tape-outs

Im Oktober 2022 verpflichteten US-amerikanische Vorschriften zur Einholung von Exportlizenzen für fortschrittliche Speicher-IP, die KI-Funktionen ermöglichen.[4]US-amerikanisches Handelsministerium, „Erweiterte Steuerungen für Rechentechnik und Halbleiterfertigung”, bis.doc.gov Genehmigungszyklen verlängern Dealzeiträume und verursachen Dokumentationsaufwand. Einige westliche Lizenznehmer haben Lieferungen unterhalb von 14 nm pausiert, was chinesische Fabs dazu veranlasst, ihre internen Compiler-Bemühungen zu beschleunigen. Die Fragmentierung reduziert das gesamte adressierbare Volumen für internationale Lieferanten, während die Compliance-Kosten in der gesamten Wertschöpfungskette steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertyp: SRAM-Dominanz hält an, während aufkommende NVM-Technologien an Dynamik gewinnen

SRAM hielt im Jahr 2025 einen Anteil von 60,05 % am SRAM- und ROM-Design-IP-Markt, ein Beweis für seine unerreichte Geschwindigkeit in Cache- und Pufferrollen. Das Segment wächst in absoluten Dollar-Beträgen moderat, da KI-Beschleuniger und 5G-Switches größere On-Die-Anteile anfordern. Parallel dazu dienen ROM-Familien, einschließlich PROM, EPROM und EEPROM, als Boot-Code- und Kalibrierungstabellen, schrumpfen jedoch allmählich, da die System-on-Chip-Konsolidierung diskrete Blöcke entfernt. Die Marktgröße für SRAM- und ROM-Design-IP im Zusammenhang mit MRAM und anderen nichtflüchtigen Neuzugängen bleibt bescheiden, doch ihre Position stärkt sich, sobald eFlash eine Kapazitätsgrenze unterhalb von 28 nm erreicht.

Die mit eingebettetem Flash-Speicher und alternativen NVM-Technologien verbundene Lizenzierung wächst mit der schnellsten Rate von 3,72 % CAGR, da IoT-Mikrocontroller und Automobil-ECUs langlebige Code-Speicherung benötigen. Multi-Technologie-Compiler, die die Geschwindigkeit von SRAM mit der Persistenz von MRAM verbinden, unterstützen hybride Arrays, die in die Pilotproduktion eintreten. Anbieter, die in beiden Flüchtigkeitsdomänen versiert sind, erzielen einen Preisaufschlag, insbesondere wenn sie identische logische Schnittstellen über Prozesse hinweg abbilden können, was das Risiko bei der Firmware-Portierung reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führerschaft der Unterhaltungselektronik weicht dem Automobilwachstum

Unterhaltungsgeräte hielten im Jahr 2025 einen Anteil von 36,10 % am SRAM- und ROM-Design-IP-Markt, angetrieben von Smartphones, Tablets und Spielkonsolen, die immer reichhaltigere Grafik und lokale KI-Fähigkeiten fordern. Design-Zyklen bleiben lebhaft, aber Kapazitätsgewinne stagnieren, da Anbieter Board-Realfläche für Kameras und Antennen wiederverwendet. Telekommunikations-ASICs sind auf Dual-Port-SRAM angewiesen, der auf <1-ns-Latenz abgestimmt ist, um die Paketweiterleitungsrate aufrechtzuerhalten – eine Nische, die Compiler-Flexibilität belohnt.

IP-Buchungen für Automobil und Transport sollen bis 2031 mit einer CAGR von 4,9 % steigen, angetrieben durch die Nachfrage nach fortschrittlichen Fahrerassistenzsystemen, die Multi-Gigabyte-On-Chip-Arrays in Kombination mit ASIL-D-Diagnose erfordern. Die Marktgröße für SRAM- und ROM-Design-IP, die Grade-1-Funktionssicherheit ausgesetzt ist, wächst daher schneller als jedes andere vertikale Segment. Anfragen aus der Luft- und Raumfahrt sowie der Verteidigung bleiben volumenmäßig gering, erzielen jedoch hohe durchschnittliche Verkaufspreise, da strahlungsgehärtete Bibliotheken einer strengen Qualifizierung unterzogen werden.

Nach Technologieknoten: Reife Geometrien dominieren das Volumen, während fortgeschrittene Knoten den Ton angeben

Die Klasse 15–22 nm machte im Jahr 2025 37,60 % des Umsatzes aus, da sie Leistung mit bewährtem Ausbeute-Lernen verbindet. Risikoarme Verbraucher- und Automobil-Controller sind hier gut aufgehoben, und Compiler-IP amortisiert sich über mehrere Foundry-Varianten. Oberhalb von 45 nm bestehen Trailing-Edge-Bibliotheken in langfristigen industriellen und militärischen Programmen fort, deren Redesign-Kosten die Einsparungen bei Leistung und Fläche überwiegen.

Sub-14-nm-Makros entwickeln sich mit einer CAGR von 3,92 %, da KI-Beschleuniger für Rechenzentren, Flaggschiff-Smartphones und Hochleistungsrechner-Chips keine Dichte- oder Leistungsziele auf größeren Knoten erreichen können. Jede Geometrieverringerung multipliziert die Bit-Zell-Variationsvektoren und verstärkt den Wert von Anbietern, die umfassende PVT-Modelle und Zuverlässigkeitsmonitore liefern. Die Marktgröße für SRAM- und ROM-Design-IP für diese Bleeding-Edge-Knoten erzielt Premium-Lizenzgebühren, die engere Stückzahlen mehr als ausgleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach IP-Liefertyp: Hard-IP dominiert, während Chiplet-Formate an Dynamik gewinnen

Hard-IP lieferte 47,35 % der Gesamtabrechnungen im Jahr 2025. Kunden schätzen die siliziumerprobten Layouts, die Wochen von der Abzeichnung abschneiden und die Die-Fläche minimieren. Compiler-IP überbrückt Flexibilität und Durchlaufzeit, büßt jedoch Floor-Plan-Effizienz ein, was die Akzeptanz bei kostensensiblen Geräten einschränkt. Soft-IP bleibt für Benutzer, die exotische Architekturen oder proprietäre Transistoroptionen verfolgen, unerlässlich.

Chiplet- und 3D-Die-Level-Speicherkacheln stellen das lebhafteste Teilsegment mit einer prognostizierten CAGR von 4,22 % dar. Sie ermöglichen es Designern, reife Speicher-Wafer mit modernster Logik zu kombinieren und dabei Bandbreitenziele durch ultra-kurze Interposer-Verbindungen zu erreichen. Frühe Anwender in Rechenzentrum-Beschleunigern validieren wirtschaftliche Erträge und fördern eine breitere Feldakzeptanz.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Anteil von 46,85 % am Umsatz des SRAM- und ROM-Design-IP-Marktes und soll bis 2031 mit einer CAGR von 3,82 % wachsen. Foundry-Cluster in Taiwan, Südkorea und Festlandchina senken die Tape-out-Kosten, während nationale Subventionsprogramme indigene Compiler-Projekte finanzieren. Japan trägt sicherheitsorientierte Makros bei, die auf Tier-1-Automobilzulieferer und Industrierobotik zugeschnitten sind, und stärkt die regionale Breite.

Nordamerika beherrscht den Löwenanteil der Bleeding-Edge-Design-Starts, da Silicon-Valley-Startups und hyperscale-Cloud-Anbieter um die Markteinführung proprietärer KI-Siliziumlösungen wetteifern. Der CHIPS-Act leitet frisches Kapital in inländische Fabs und katalysiert onshore IP-Verifizierungslabore sowie Förderkanäle für kleinere Häuser. Automobil-Tier-1-Unternehmen in Detroit kooperieren mit Luft- und Raumfahrt-Primes, um strahlungsgehärtete, ASIL-D-konforme Makros anzufordern und hochmargige Nischen zu erschließen.

Europa konzentriert sich auf Automobil und industrielle Automatisierung und nutzt dabei Deutschlands OEM-Ökosystem und die strikte Durchsetzung von ISO 26262. Nordische Länder liefern ultraenergiearme Speicher für raue Umgebungen, während Frankreich und Italien souveräne Computing-Initiativen erkunden, die lokale IP bevorzugen. Insgesamt neigt die kontinentale Nachfrage eher zu Zuverlässigkeits- und Funktionssicherheitsnachweisen als zu reiner Dichte.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konsolidierung. Eine Handvoll Anbieter deckt jeden gängigen Knoten von 180 nm bis zu 3 nm ab und bietet gebündelte Verifizierungs-IP, Scripting-Flows und Siliziumstatistiken. Diese Marktführer nutzen ihre Skalierung, um Makros auf neuen Prozessen in Partnerschaft mit Foundries vorzufertigen und eine „Day-1”-Verfügbarkeit zu ermöglichen, die aufkommende Konkurrenten nur schwer erreichen können. Preisdisziplin erodiert, da Open-Source-Projekte reife Knoten kommodifizieren, weshalb Incumbents auf Automobil- und KI-Verticals setzen, wo Sicherheits- und Leistungsbudgets die Differenzierung verstärken.

Strategische Schritte unterstreichen diesen Weg. Arm erwarb Intrinsix für 85 Millionen USD im September 2024, um seine KI-optimierte SRAM-Expertise zu vertiefen. Synopsys fügte Verific Design Automation für 120 Millionen USD im Vormonat hinzu und integrierte formale Verifizierungsmaschinen in seine Compiler-Kette. Foundries führen derweil interne Makro-Generatoren ein, die IP-Anbieter durch gemeinsame PDK-Freischaltung enger einbinden.

White-Space-Möglichkeiten entstehen bei Compute-in-Memory-SRAM für Edge-Inferenz, UCIe-konformen Chiplets für Rechenzentrum-Beschleuniger und MRAM-Arrays für Over-the-Air-Automobil-Updates. Anbieter, die sowohl ASIL-D-Flows als auch Exportkontroll-Compliance zertifizieren können, sichern sich langzyklische Nachfrage. Der Marktanteil bleibt jedoch im Fluss, da neue Speicherphysiken wie ReRAM etablierte Bit-Zellen zu verdrängen drohen.

Marktführer der SRAM- und ROM-Design-IP-Branche

-

Arm Ltd.

-

Synopsys Inc.

-

Cadence Design Systems Inc.

-

Siemens EDA (Mentor Graphics Corporation)

-

eMemory Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Arm Holdings vollendete ein Jahr seit der Übernahme von Intrinsix für 85 Millionen USD und integrierte Talente für energiearme SRAM- und Automobil-Grade-Makros.

- August 2025: Synopsys vollendete ein Jahr seit dem Kauf von Verific Design Automation für 120 Millionen USD zur Beschleunigung des Speicher-Verifizierungsdurchsatzes.

- August 2024: Dolphin Design lieferte einen ultraenergiearmen SRAM-Compiler mit Leckstrom unter einem Nanoampere.

- Juli 2024: TSMC veröffentlichte eine 3-nm-Speicher-Compiler-Suite mit umfassender Variabilitätsmodellierung.

- Juni 2024: Samsung Foundry kooperierte mit Cadence bei ISO-26262-ASIL-D-qualifizierter Speicher-IP für fortschrittliche Fahrerassistenzsysteme.

Umfang des globalen Berichts zum SRAM- und ROM-Design-IP-Markt

Die Studie analysiert das Gesamtdesign von IP im Hinblick auf Trends, Liste der angebotenen IP, das gesamte Marktszenario und wichtige IP-Anbieter, speziell für SRAM- und ROM-Technologien. Darüber hinaus analysiert die Studie auch das gesamte Marktszenario von MRAM-Technologien im Hinblick auf erzielte Umsätze, technologische Trends, neueste Entwicklungen, Anwendungen (eigenständig vs. eingebettet) und Roadmap hinsichtlich technologischer Knoten und wichtiger Anbieter von MRAM-Produkten.

| SRAM |

| ROM (PROM / EPROM / EEPROM) |

| MRAM |

| Eingebetteter Flash-Speicher / Sonstige NVM-Technologien |

| Unterhaltungselektronik |

| Telekommunikation und Vernetzung |

| Automobil und Transport |

| Industrie und IoT |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Anwendungen |

| ≤14 nm |

| 15–22 nm |

| 28–40 nm |

| ≥45 nm |

| Hard-IP |

| Soft-IP |

| Parametrisierter Compiler-IP |

| Chiplet / 3D-Die-Level-IP |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Rest des Asien-Pazifik-Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest Afrikas |

| Nach Speichertyp | SRAM | |

| ROM (PROM / EPROM / EEPROM) | ||

| MRAM | ||

| Eingebetteter Flash-Speicher / Sonstige NVM-Technologien | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Telekommunikation und Vernetzung | ||

| Automobil und Transport | ||

| Industrie und IoT | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Anwendungen | ||

| Nach Technologieknoten | ≤14 nm | |

| 15–22 nm | ||

| 28–40 nm | ||

| ≥45 nm | ||

| Nach IP-Liefertyp | Hard-IP | |

| Soft-IP | ||

| Parametrisierter Compiler-IP | ||

| Chiplet / 3D-Die-Level-IP | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des Asien-Pazifik-Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der SRAM- und ROM-Design-IP-Markt heute?

Die Größe des SRAM- und ROM-Design-IP-Marktes beträgt im Jahr 2026 629,42 Millionen USD und ist auf Kurs, bis 2031 707,98 Millionen USD zu erreichen.

Welches Segment wächst am schnellsten?

Eingebetteter Flash-Speicher und andere nichtflüchtige Speicher-IP verzeichnen mit einer CAGR von 3,72 % bis 2031 das höchste Wachstum dank der Nachfrage aus dem IoT- und Automobilbereich.

Warum ist der Asien-Pazifik-Raum so dominant?

Foundry-Kapazitäten, staatliche Subventionen und eine Konzentration von Design-Häusern verschaffen dem Asien-Pazifik-Raum einen Anteil von 46,85 % und ein nachhaltiges CAGR-Wachstum von 3,82 %.

Wie gestalten Chiplet-Trends die Speicher-IP neu?

Chiplet-fähige Speicherkacheln in Kombination mit UCIe-Links wachsen mit einer CAGR von 4,22 %, da sie Designern ermöglichen, Knotenoptionen zu mischen und gleichzeitig die Bandbreite zu steigern.

Was hält den Preisdruck aufrecht?

Open-Source-SRAM-Compiler und universitätsunterstützte Bibliotheken erodieren die durchschnittlichen Verkaufspreise im Einstiegsbereich und zwingen kommerzielle Anbieter dazu, Energieeffizienz, Sicherheit und Verifizierungstiefe zu betonen.

Welches regulatorische Thema betrifft China-basierte Designs?

US-amerikanische Exportkontrollvorschriften, die 2022 eingeführt wurden, erfordern Lizenzen für fortschrittliche SRAM- und aufkommende Speicher-IP, verlängern Deal-Zyklen und motivieren inländische Alternativen.

Seite zuletzt aktualisiert am: