Edelstahlmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 14 Millionen Tonnen |

| Marktvolumen (2031) | 17.63 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

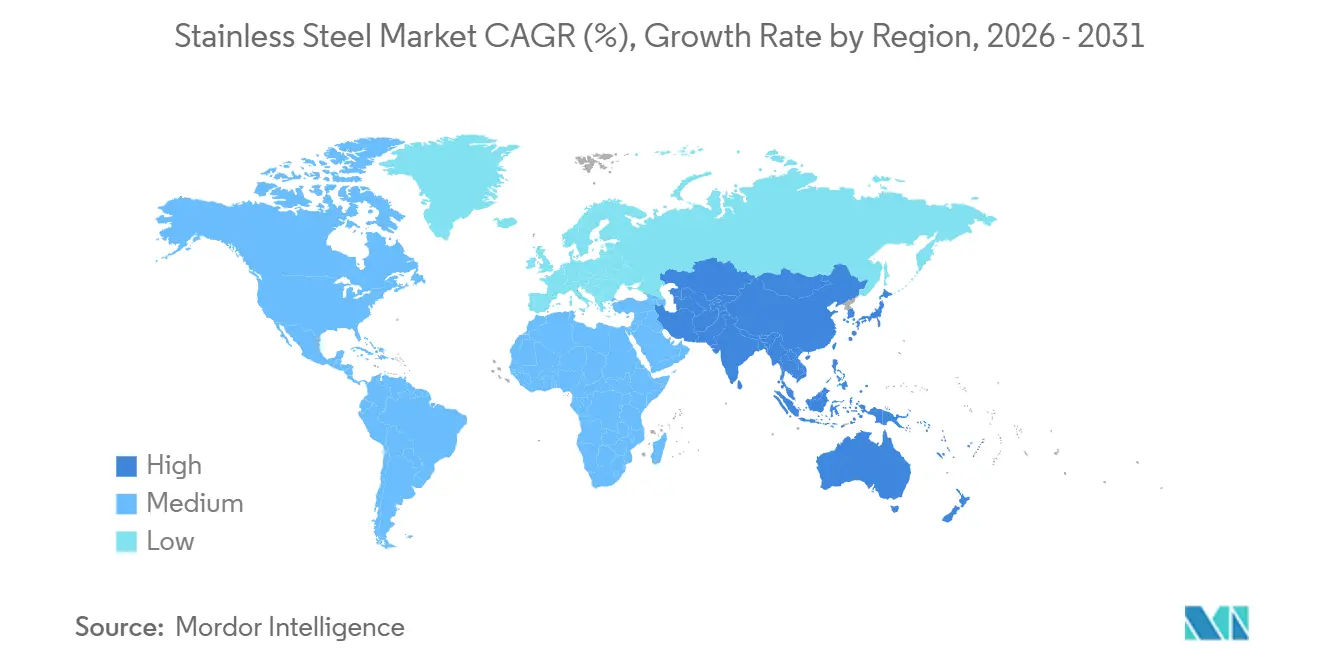

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Edelstahlmarkt Analyse von Mordor Intelligence

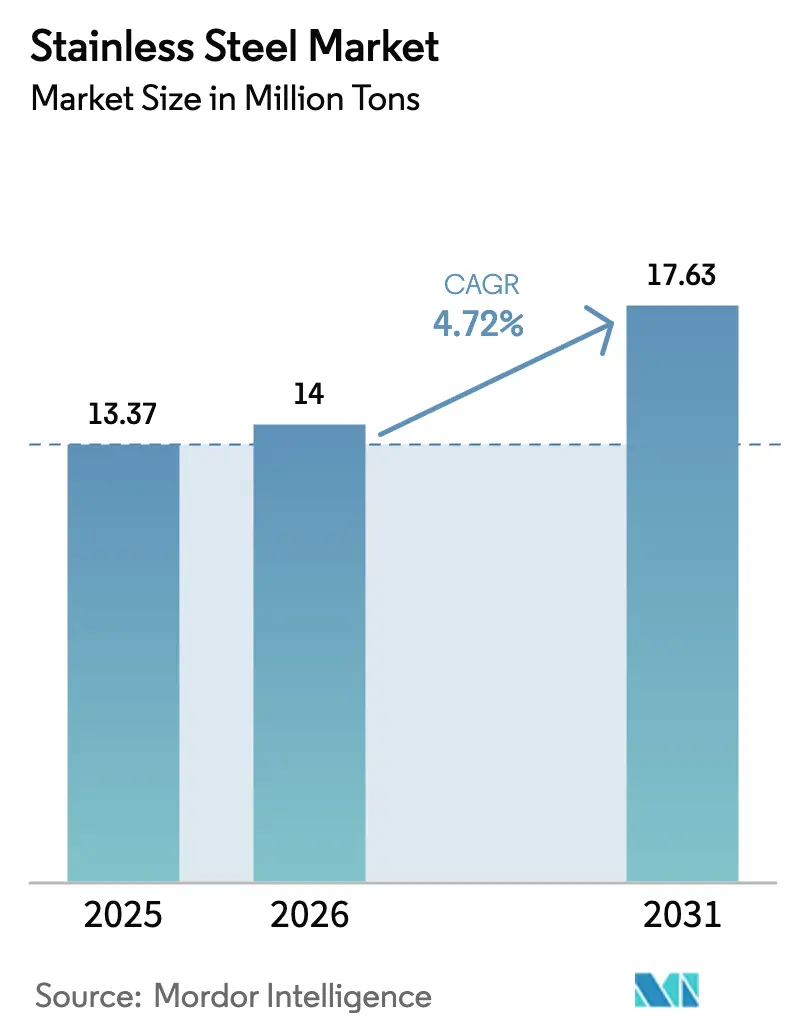

Die Größe des Edelstahlmarkts wird voraussichtlich von 13,37 Millionen Tonnen im Jahr 2025 und 14 Millionen Tonnen im Jahr 2026 auf 17,63 Millionen Tonnen bis 2031 anwachsen, was einem CAGR von 4,72 % zwischen 2026 und 2031 entspricht. Das Wachstum stützt sich auf regulatorische Vorgaben, die korrosionsbeständige Legierungen bevorzugen, die Wirtschaftlichkeit der Lebenszykluskostenrechnung sowie Lieferkettenanpassungen hin zu nickelintegrierten Produktionszentren. Indiens Küstenzonenbewehrungsvorschrift, die US-amerikanische Durchsetzung von Hygieneausrüstungsstandards und Europas Grüner-Wasserstoff-Initiative verankern eine vorhersehbare Nachfrage, selbst wenn die konjunkturabhängigen Ausgaben im Bau- und Haushaltsgerätebereich schwanken. Gleichzeitig gestalten horizontal integrierte asiatische Produzenten die Kostenkurven um, indem sie kostengünstiges Nickelerz mit eigener Verhüttung kombinieren und so wettbewerbsfähige Exportpreise trotz anhaltender Antidumpingzölle in Europa und Nordamerika ermöglichen. Substitutionsbedrohungen durch Aluminium und 200er-Seriengüten bleiben bei preissensiblen Haushaltsgeräten akut, doch Infrastruktur, Energiewende-Hardware und hygienekritische Verarbeitung halten die Nachfrage nach Premium-300er-Serien- und Duplexlegierungen aufrecht.

Wichtigste Erkenntnisse des Berichts

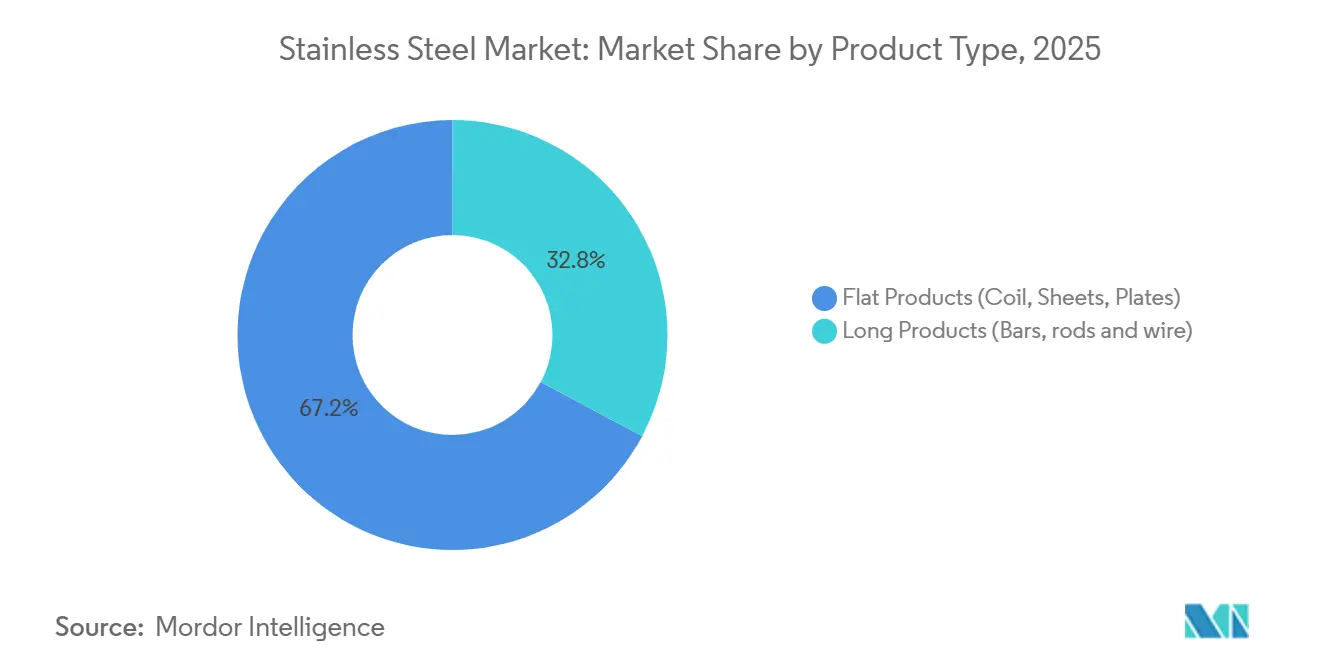

- Nach Produkttyp hielten Flachprodukte im Jahr 2025 einen Marktanteil von 67,20 % am Edelstahlmarkt und wachsen bis 2031 mit einem CAGR von 5,14 %, womit sie Langprodukte übertreffen.

- Nach Form entfiel auf kaltgewalztes Material im Jahr 2025 ein Volumenanteil von 54,11 %, das mit 5,11 % wächst, was die Präferenz der Endverbraucher für eine hochwertige Oberfläche in der Automobil-, Haushaltsgeräte- und Lebensmittelverarbeitungsindustrie widerspiegelt.

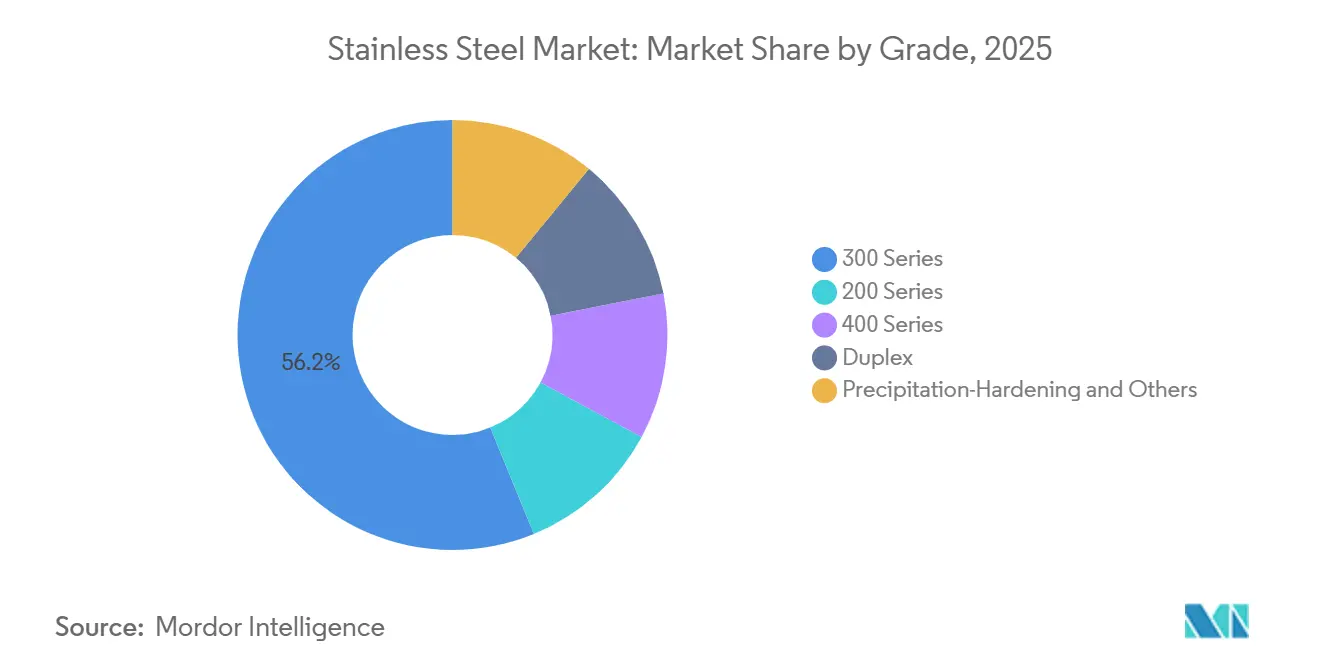

- Nach Güte erfasste die 300er-Serie 56,18 % der Nachfrage im Jahr 2025, während Duplexgüten mit dem schnellsten CAGR von 5,29 % aufgrund steigender Elektrolyseuraufträge in Europa verzeichnet wurden.

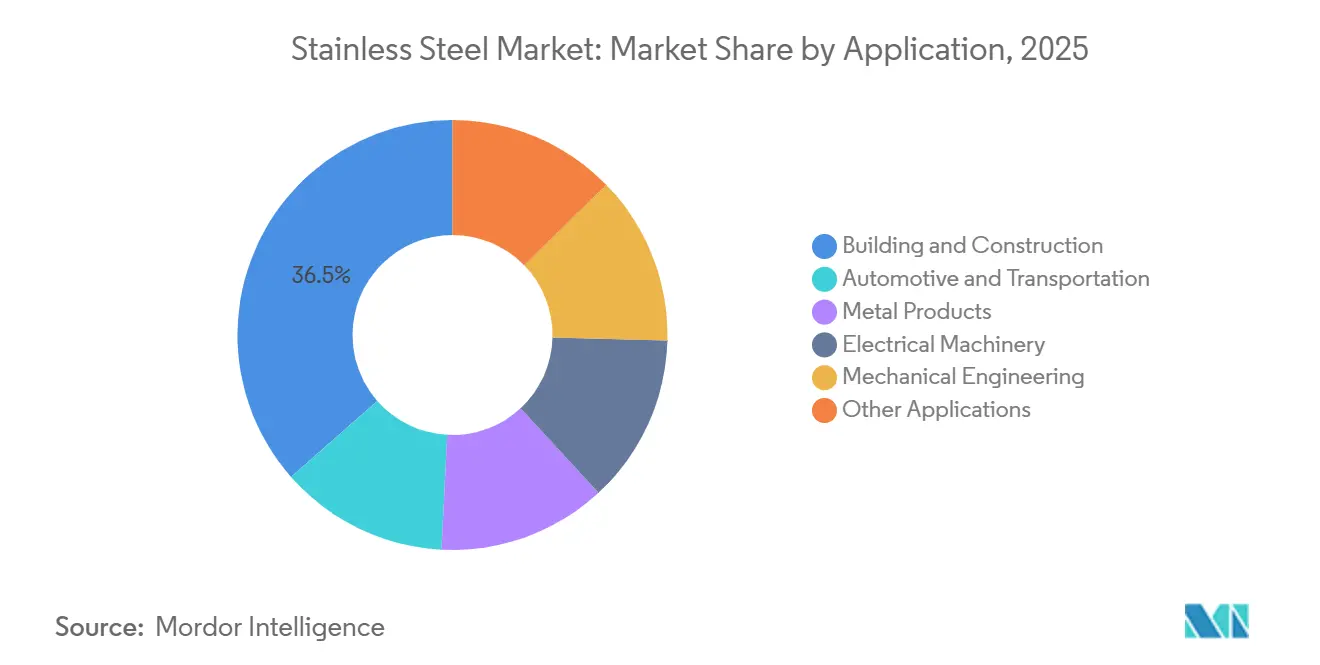

- Nach Anwendung dominierte der Bausektor mit 36,47 % des Volumens im Jahr 2025; die Automobilindustrie verzeichnet mit einem CAGR von 5,27 % den stärksten Anstieg, da Batteriegehäuse Edelstahl für thermische Stabilität einsetzen.

- Nach Geografie dominierte der Edelstahlmarkt im asiatisch-pazifischen Raum mit 61,29 % des Tonnageanteils im Jahr 2025 und wächst mit 5,34 %, begünstigt durch Indiens Infrastrukturpipeline und Indonesiens Kostenvorteil durch die inländische Nickelverarbeitung.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Edelstahlmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpflichtende Verwendung von Edelstahlbewehrung in Indiens Küstenzonenbauvorschriften | +0.8% | Indien, mit Ausstrahlungseffekten auf Küstengebiete in Bangladesch und Sri Lanka | Mittelfristig (2-4 Jahre) |

| Aufbau von LNG- und Kryogenspeicherkapazitäten in ganz Asien | +0.6% | Asien-Pazifik-Kernregion (China, Indien, Südostasien), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Ersatz von Lebensmittelverarbeitungsanlagen gemäß US-amerikanischem FSMA | +0.5% | Nordamerika, mit der EU, die ähnliche Hygienestandards verfolgt | Kurzfristig (≤ 2 Jahre) |

| Einführung von Grüner-Wasserstoff-Elektrolyseuren in der EU steigert die Nachfrage nach Duplexgüten | +0.7% | Europa, mit frühen Projekten in Schweden, Deutschland und den Niederlanden | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage aus der Bauindustrie | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpflichtende Verwendung von Edelstahlbewehrung in Indiens Küstenzonenbauvorschriften

Indiens Rundschreiben von 2024, das Edelstahlbewehrung innerhalb von 30 km von Küstenlinien gemäß IS 16651:2017 vorschreibt, setzt eine Entwurfslebensdauer von 75 Jahren durch und senkt die Lebenszykluskosten um 40 % gegenüber epoxidbeschichtetem Kohlenstoffstahl[1]Ministerium für Straßenverkehr und Autobahnen, "Rundschreiben zur Edelstahlbewehrung," morth.nic.in. Die frühe Einführung allein in den U-Bahn-Projekten Mumbai, Chennai und Kochi stellt über fünf Jahre einen gebundenen Pool von 600 Millionen USD dar, während inländische Produzenten wie Shyam Metalics, AISCO und Synergy Steels noch hinter der Nachfrage zurückbleiben. Importe aus Indonesien und Vietnam füllen die Lücke trotz eines Basiszollsatzes von 5 %, was die angebotsseitige Knappheit unterstreicht. Versicherer preisen das Korrosionsrisiko bereits in Küstenimmobilienprämien ein, was das Interesse des Privatsektors weckt. Da die Einhaltung regulatorischer Vorschriften zur Standardanforderung bei Projekten wird, erhält der Edelstahlmarkt einen konjunkturunabhängigen Ankernachfragestrom.

Aufbau von LNG- und Kryogenspeicherkapazitäten in ganz Asien

Asiens Wechsel von Kohle zu Erdgas erzeugt eine Welle von LNG-Terminals, wobei jeder große Tank bis zu 3.000 Tonnen Edelstahl der Güten 304, 316L oder 321 verwendet[2]Regulierungsbehörde für Erdöl und Erdgas, "LNG-Infrastrukturzulassungen," pngrb.gov.in. Chinas 14. Fünfjahresplan zielt auf eine LNG-Importkapazität von 100 Millionen t/Jahr ab, während Indien 2024 fünf neue Terminals genehmigte, die 10 Millionen t/Jahr Regasifizierungskapazität hinzufügen. Membrankontainmentsysteme, die für dünnwandige Edelstahlbleche bevorzugt werden, verstärken die Volumenintensität. Indonesien und Malaysia setzen schwimmende Speicher- und Regasifizierungseinheiten ein, um Inselnetze zu versorgen, und verteilen die Beschaffung auf mehrere Hersteller. Da LNG-Infrastruktur als strategisch eingestuft wird, schützen Projektzeitpläne und Abnahmeverträge die Nachfrage vor makroökonomischen Schwankungen und sichern dem Edelstahlmarkt einen mittelfristigen Boden.

Ersatz von Lebensmittelverarbeitungsanlagen gemäß US-amerikanischem FSMA

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde erließ 2024 127 Warnschreiben, in denen Mängel an Anlagenoberflächen gemäß 21 CFR 110.35, 110.37 und 110.40 angeführt wurden, und zwang Verarbeiter zur Nachrüstung mit Edelstahlbaugruppen der Güten 304 oder 316L. Molkerei-, Fleisch- und Getränkebetriebe geben pro Standort 0,5 bis 2 Millionen USD aus, um Förderbänder, Mischer und Lagerbehälter aufzurüsten. Die 2024 abgeschlossene Hygienetransportvorschrift erweitert die Anforderungen an glatte Oberflächen auf Tankfahrzeuge und fügt der Logistikkette 15.000 bis 20.000 Tonnen jährliche Edelstahlnachfrage hinzu. Europa gleicht sich über die Verordnung (EG) 852/2004 an, und Chinas überarbeiteter Standard GB 14881 tritt 2025 in Kraft, was auf parallele Aufrüstungszyklen hindeutet. Da die Einhaltung von Hygienevorschriften obligatorisch und alle 10 bis 15 Jahre wiederkehrend ist, profitiert der Edelstahlmarkt von einem eingebetteten Ersatzzyklus.

Einführung von Grüner-Wasserstoff-Elektrolyseuren in der EU steigert die Nachfrage nach Duplexgüten

Der REPowerEU-Plan Europas zielt auf 10 Millionen Tonnen pro Jahr inländischen Wasserstoff bis 2030 ab, und alkalische Elektrolyseure verbrauchen typischerweise 5–7 Tonnen Duplex-Edelstahl pro MW. Der Edelstahlmarkt profitiert davon, da thyssenkrupp nucera 700 MW an den schwedischen Komplex von H2 Green Steel liefern wird, was bis zu 4.900 Tonnen DSS 2304, 2205 und 2507 erfordert. DSS 2906 verlängert die Elektrodenlebensdauer auf 80.000 Stunden und senkt die Gesamtbetriebskosten um 20 %. Der Europäische Rechnungshof warnte jedoch im Jahr 2025, dass die Produktionskosten zwischen 3,40 und 12,00 USD/kg liegen, weit über dem Preis für grauen Wasserstoff. Subventionskürzungen könnten die Wachstumsraten bei Duplexstahl dämpfen, aber Projekte in der Frühphase sichern kurzfristige Volumina.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nickelpreisvolatilität veranlasst Haushaltsgeräte-OEM zur Substitution | -0.9% | Global, mit akuten Auswirkungen in asiatischen Haushaltsgeräte-Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| EU-Antidumpingzölle auf chinesische Importe | -0.6% | Europa, mit Sekundäreffekten in Nordamerika und dem Nahen Osten | Mittelfristig (2-4 Jahre) |

| Verfügbarkeit von Substituten (Aluminium, technische Kunststoffe) | -0.5% | Global, konzentriert in Automobil und Konsumgütern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nickelpreisvolatilität veranlasst Haushaltsgeräte-OEM zur Substitution

Im Jahr 2024 meldete die Londoner Metallbörse einen durchschnittlichen Nickelpreis. Bis Mitte 2025 sanken die Preise, um im März 2025 wieder anzusteigen. Diese Schwankungen verunsicherten die Margen der Stahlwerke. Während die Weltbank einen Preis für 2026 prognostiziert, lenkt die anhaltende Volatilität OEMs hin zu 200er-Serien oder Aluminiumauskleidungen für Waschmaschinen und Kühlschränke. Daten zeigen, dass Edelstahl im Jahr 2024 einen erheblichen Anteil am primären Nickelverbrauch ausmachte. Es wird jedoch erwartet, dass bis 2030 Saubertechnologien einen nennenswerten Anteil dieses Verbrauchs übernehmen werden, was das Angebot verknappt. Ein Anstieg der Nickelpreise führt zu einer Verringerung des EBITDA der Stahlwerke. Dies wiederum veranlasst zu Preiserhöhungen nachgelagert in der Wertschöpfungskette und beeinträchtigt das Volumen in den preissensibleren Segmenten des Edelstahlmarkts.

EU-Antidumpingzölle auf chinesische Importe

Brüssel behielt Zölle von 24,6 % auf chinesischen kaltgewalzten Edelstahl bei, fügte Ausgleichszölle von 20,5 % auf indonesische Coils hinzu, die auf Taiwan und Vietnam ausgeweitet wurden, und verhängte Strafen von 48,3 bis 71,9 % auf chinesische nahtlose Rohre gemäß den Verordnungen 2025/1573 und 2024/1475. Die Landekosten stiegen um 15 bis 20 %, was europäische Käufer zu Outokumpu, Acerinox, Aperam und indischen Stahlwerken wie Jindal Stainless trieb. Chinas Handelsministerium reagierte mit Antisubventionsuntersuchungen, was die Handelsströme fragmentierte, Lieferzeiten verlängerte und die Effizienz des Edelstahlmarkts in umstrittenen Regionen beeinträchtigte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flachprodukte verankern das Volumenwachstum

Flachprodukte hielten im Jahr 2025 einen Marktanteil von 67,20 % am Edelstahlmarkt und verfolgen bis 2031 einen CAGR von 5,14 %. Der globale Markt für Flachprodukte wird voraussichtlich wachsen, angetrieben durch die Präferenz für Coils, Bleche und Platten in Baufassaden, Automobilkarosserieteilen und Gehäusen für Haushaltsgeräte. Tata Steels Odisha-Linie, die 2024 eingeweiht wurde, konzentriert sich auf dünnwandige kaltgewalzte Coils, die gegenüber ihrem warmgewalzten Pendant einen Aufpreis erzielen. Da sich architektonische Trends hin zu leichteren Vorhangfassadensystemen verschieben, steigt die Nachfrage nach 1,2-mm-Blechen stark an, was Stahlwerke dazu veranlasst, in fortschrittliche Glüh- und Beizanlagen zu investieren.

Während Langprodukte im Jahr 2025 das Marktvolumen dominierten, behaupten sie ihre Stärken bei Bewehrungsstäben, Walzdraht und Marinebefestigungselementen. Dank Indiens Küstenbewehrungsmandat wird ein strukturelles Nachfragewachstum bis 2027 erwartet. Selbst wenn Aluminiumdraht um einen Anteil bei der elektrischen Verkabelung konkurriert, dominiert der Duplexgütestab weiterhin Nischen im Offshore-Bohren und in der Entsalzung. Zusammenfassend lässt sich sagen, dass der Edelstahlmarkt eine klare Zweiteilung erlebt: Flachprodukte werden durch Infrastruktur und Konsumgüter gestützt, während Langprodukte spezialisierte Hochleistungsanforderungen bedienen.

Nach Form: Dominanz kaltgewalzter Produkte spiegelt Oberflächenaufpreise wider

Kaltgewalztes Material hielt im Jahr 2025 einen Edelstahlmarktanteil von 54,11 % und expandiert mit einem CAGR von 5,11 %. Kaltwalzen erzeugt Toleranzen von ±0,05 mm, und Spiegeloberflächen sind für sichtbare Küchen-, Aufzug- und Fahrzeugverkleidungen unerlässlich. Die Hygienedesignvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde institutionalisieren kaltgewalzten Edelstahl 304/316L in lebensmittelberührenden Oberflächen und machen Ersatz alle zehn Jahre nicht diskretionär. Stahlwerke mit integrierter Blankglühkapazität erzielen höhere Preisrealisierungen, typischerweise 150 bis 200 USD/t über standardgeglühtem Material.

Warmgewalzter Edelstahl erfüllt strukturelle Anforderungen in Brücken und Wasserleitungen, die im Rahmen von Indiens 1,4 Billionen USD schwerem Infrastrukturplan finanziert werden. Er opfert Oberfläche für Kosten und hohe Dickenverfügbarkeit. Kaltgezogener Draht bedient medizinische Nähte und Luft- und Raumfahrtschrauben, bei denen eine Durchmessergenauigkeit von ±0,01 mm einen Aufpreis von 500 USD/Tonne erzielt. Die dreigliedrige Formlandschaft ermöglicht es Stahlwerken, den Produktmix als Reaktion auf Margenschwankungen zu kalibrieren.

Nach Güte: 300er-Serie führt, Duplex beschleunigt

Die 300er-Serie hatte im Jahr 2025 einen Anteil von 56,18 % an der Edelstahlmarktgröße und positioniert sich damit als Rückgrat des globalen Marktes. Schweißbarkeit und Korrosionsbeständigkeit sichern ihre Dominanz in der Lebensmittelverarbeitung und bei Gebäudeaußenfassaden. Die Nickelpreisvolatilität treibt Haushaltsgerätehersteller jedoch zu 200er-Güten, was den Anteil in weniger beanspruchten Segmenten verwässert. Duplexlegierungen, obwohl nur mit einem Anteil von 10,96 %, verzeichnen mit einem CAGR von 5,29 % den steilsten Anstieg aufgrund von Elektrolyseur-, Offshore- und Entsalzungsanwendungen.

Ferritische 400er-Güten erfüllen die Wärmebeständigkeitsanforderungen von Abgassystemen gemäß Europas Euro-7-Normen, während ausscheidungshärtende Legierungen wie 17-4 PH die Festigkeitsanforderungen der Luft- und Raumfahrt zu Preisen von über 4.000 USD/Tonne erfüllen. Jede Gütegruppe besetzt damit ein klar definiertes techno-ökonomisches Territorium, das es Stahlwerken ermöglicht, Preisstrategien zu segmentieren.

Nach Anwendung: Bauwesen verankert, Automobil beschleunigt

Der Bausektor absorbierte 36,47 % der Nachfrage im Jahr 2025, verankert in Fassaden, Dächern und Bewehrungsstäben in Küstenzonen bis 30 km MORTH.NIC.IN. Die 75-jährige Nutzungsdauer von Edelstahl kompensiert seine dreifachen Kosten gegenüber Kohlenstoffstahl, eine Kalkulation, die in Indiens INR 5.000 Crore Jajpur-Erweiterung und dem US-amerikanischen Infrastructure Investment and Jobs Act DOT.GOV verankert ist. Die Edelstahlindustrie erlebt eine starke Dynamik, da Automobil und Transport mit einem CAGR von 5,27 % den schnellsten Anstieg verzeichneten, indem Edelstahl für Batteriegehäuse und Wasserstoffbrennzellenstapel eingesetzt wird.

Metallprodukte verzeichnen ein mittleres einstelliges Wachstum bei Industriebefestigungselementen, während elektrische Maschinen dünnwandige Bleche für Transformatorgehäuse in der Edelstahlindustrie absorbieren. Der Maschinenbau – Pumpen und Wärmetauscher – bleibt stabil und profitiert von langen Austauschintervallen. Medizin-, Chemie- und Zellstoffsektoren, obwohl klein, erzielen zweistellige Margen aufgrund strenger Materialhandhabungsvorschriften.

Geografische Analyse

Asien-Pazifik kontrollierte 61,29 % des Volumens im Jahr 2025 und beschleunigt mit 5,34 %, was seine Rolle als Epizentrum des Edelstahlmarkts festigt. China, ein führender Produzent in der Region, sieht sich einer moderierenden inländischen Nachfrage gegenüber, da der Immobiliensektor beginnt zu schrumpfen; Stahlwerke schwenken Exporte in zollarme Regionen wie Südostasien und Afrika um. Indiens Pipeline im Wert von 1,4 Billionen USD leitet Edelstahl in U-Bahn-Projekte, Entsalzung und Küstenbrücken, wobei Jindal Stainless nun 2,1 Millionen Tonnen/Jahr von seinem erweiterten Jajpur-Standort liefern kann. Indonesiens Tsingshan nutzt captives Nickel und treibt die Kosten 15 bis 20 % unter den globalen Durchschnitt, was den ASEAN-Markt mit wettbewerbsfähig bepreisten Coils überschwemmt.

Die Nachfrage auf dem nordamerikanischen Edelstahlmarkt wird durch die 1,2 Billionen USD schwere Zuweisung des US-amerikanischen Infrastrukturgesetzes und FDA-gesteuerte Hygienenachrüstungen gestützt, die 20.000 Tonnen/Jahr Nachfrage hinzufügen. Mexikos Fahrzeugproduktion von 3,5 Millionen Einheiten profitiert von USMCA-Anreizen und hält die Edelstahlnachfrage für Abgassysteme aufrecht. Europa navigiert Antidumpingzölle, die inländische Preise erhöhen, aber Investitionen in Duplexelektrolyseurkomponenten unter REPowerEU-Zielen stimulieren.

Südamerika und der Nahe Osten sowie Afrika erleben eine steigende Nachfrage, angetrieben durch Öl- und Gaspipelines in Brasiliens Vorsalzfeldern und Entsalzungsanlagen am Golf. Die regionale Diversifizierung des Angebots mindert die Zollexposition und schafft multipolare Handelsrouten auf dem Edelstahlmarkt.

Wettbewerbslandschaft

Die globale Edelstahlindustrie ist durch eine moderate Fragmentierung gekennzeichnet, wobei Unternehmen zunehmend strategische Konsolidierungen anstreben, um Skaleneffekte zu erzielen und ihre geografische Präsenz auszubauen. Nachhaltigkeit hat sich zu einem entscheidenden Wettbewerbsfaktor entwickelt. So hat Outokumpu beispielsweise Circle Green Edelstahl eingeführt, der 100 % Recyclingmaterial und erneuerbare Energien nutzt, um einen CO₂-Fußabdruck von nur 7 % des globalen Durchschnitts zu erreichen. Die Wettbewerbslandschaft wird zusätzlich durch Handelsstreitigkeiten und Antidumpingmaßnahmen beeinflusst, die regionale Marktungleichgewichte erzeugen. Diese Maßnahmen begünstigen häufig lokale Produzenten in geschützten Märkten, während sie Exporteure vor Herausforderungen durch Zollschranken stellen. Technologische Fortschritte, darunter digitale Zwillinge, Laserschweißen und additive Fertigung, definieren die Branche neu. Diese Innovationen steigern die Produktivität und ermöglichen die Entwicklung individueller Geometrien, wovon insbesondere die Luft- und Raumfahrt- sowie die Medizintechnikbranche profitieren.

Führende Unternehmen der Edelstahlindustrie

TSINGSHAN HOLDING GROUP

China BaoWu Steel Group Corporation Limited

POSCO

Acerinox

Outokumpu

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Jindal Stainless schloss die Jajpur-Erweiterung auf 2,1 Millionen t/Jahr ab und fügte Kaltwalz- und Glühlinien hinzu, die auf Automobil- und Haushaltsgerätebleche abzielen.

- November 2024: Tata Steel schloss die Übernahme von Neelachal Ispat Nigam für 1,27 Milliarden USD ab und gewann damit eine Rohedelstahlkapazität von 1 Million t/Jahr sowie eigene Chromitminen.

- Oktober 2024: POSCO stellte einen Investitionsplan von 121 Billionen KRW (91 Milliarden USD) bis 2026 vor und reservierte Mittel für Grünstahlpilotprojekte und hochwertige Edelstahlgüten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Edelstahlmarkt als die aggregierte Schmelzwerksproduktion und Erstverkaufslieferungen von korrosionsbeständigen eisenbasierten Legierungen, die mindestens 10,5 % Chrom enthalten und bei Bedarf Nickel, Molybdän oder andere Elemente aufweisen, um spezifizierte mechanische und ästhetische Eigenschaften zu erzielen. Märkte für nachgelagerte Fertigprodukte, Schrotthandel und Speziallegierungen wie Superduplexgüten liegen außerhalb des Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Pulvermetallurgie-Edelstahl, Plattierbleche und Gussteile bleiben außerhalb der vorliegenden Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Flachprodukte (Coil, Bleche, Platten)

- Langprodukte (Stäbe, Walzdraht und Draht)

- Nach Form

- Warmgewalzt

- Kaltgewalzt

- Kaltgezogen

- Nach Güte

- 200er-Serie

- 300er-Serie

- 400er-Serie

- Duplex

- Ausscheidungshärtend und Sonstige

- Nach Anwendung

- Bauwesen und Konstruktion

- Automobil und Transport

- Metallprodukte

- Elektrische Maschinen

- Maschinenbau

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Schmelzwerksplanern in Asien, europäischen Servicecenter-Einkäufern, Bauunternehmern und Automobilmaterialingenieuren in wichtigen Produktions- und Verbrauchsländern durch. Diese Gespräche bestätigten Auslastungsraten, die Weitergabe von Legierungszuschlägen und regionale Nachfrageverschiebungen und ermöglichten es uns, aus Sekundärmaterial gewonnene Annahmen zu präzisieren.

Desk-Research

Unsere Analysten beginnen mit öffentlichen Datensätzen, die Edelstahlströme verfolgen, wie z. B. die jährliche Schmelzwerksproduktion des Internationalen Edelstahlforums, UN-Comtrade-Zollcodes für 72xx HTS-Kategorien und Kapazitätsmeldungen regionaler Verbände wie Eurofer und der Specialty Steel Industry of North America. Unternehmens-10-Ks, Investorenpräsentationen und Exportrückerstattungsregister verfeinern weiter Gütenmischungen und durchschnittliche Verkaufspreise. Abonnementressourcen, D&B Hoovers für Umsätze auf Werksebene und Dow Jones Factiva für Transaktionsnachrichten, verankern Unternehmensaufteilungen. Patentbibliotheken auf Questel und Versandstatistiken von Volza helfen dabei, aufkommende Verwendungen und Handelskorridore zu identifizieren. Die aufgeführten Quellen veranschaulichen die Evidenzbasis, die dem Desk-Research zugrunde liegt, ohne sie zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein gemischter Top-down-Aufbau beginnt mit der ISSF-Produktion, Nettoeinfuhren und verifizierten Lagerbestandsschwankungen, um den scheinbaren Verbrauch nach Region zu rekonstruieren. Wir überprüfen dann die Gesamtsummen mit selektiven Bottom-up-Tests, Lieferanten-Rollups der Brammenkapazität und stichprobenartigem durchschnittlichem Verkaufspreis mal Volumen, auf Glaubwürdigkeit. Variablen wie Wohnflächenfertigstellungen, Pkw-Produktion, Nickelpreisaufschläge, Recyclingintensität und Gütenmixverschiebungen fließen in eine multivariate Regression und Szenarioanalyse ein, um die Nachfrage bis 2030 zu prognostizieren. Lücken in der Bottom-up-Abdeckung werden durch Kanalprüfungen und mediane Durchschnittsverkaufspreisleitern aus Primärinterviews überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden durch Varianzfilter gegen historische Elastizitätsbänder geprüft; Anomalien lösen eine zweite Analysten-Überprüfung vor der Freigabe aus. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn sichtbare Ereignisse, Handelsurteile, Hüttenausfälle oder politische Schocks die Ausgangslage verschieben.

Warum unsere Edelstahl-Ausgangsbasis ungewöhnliches Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Einheiten, Preisannahmen und Aktualisierungsrhythmen wählen.

Das Verständnis dieser Hebel ist für Nutzer, die Zahlen vergleichen, entscheidend.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 13,37 Millionen Tonnen (2025) | ||

| 216,16 Milliarden USD (2024) | Globales Beratungsunternehmen A | Berichtet nur Umsatz und schließt Langprodukttonnage aus, was zu einem größeren Wert, aber einer nicht abgestimmten Volumenbasis führt. |

| 126,36 Milliarden USD (2024) | Fachzeitschrift B | Verwendet Spot-Legierungsaufschläge ohne regionale Gewichtung und lässt 200er-Serienvolumina aus, was die Gesamtgröße reduziert. |

Der Vergleich zeigt, dass sich Schlagzeilenzahlen deutlich verschieben, wenn Umfang, Rechnungseinheit und Aktualisierungsrhythmus voneinander abweichen. Indem Mordor Intelligence mit der Schmelzwerkstonnage beginnt, die Preisfindung aus Tier-1-Interviews schichtet und das Modell jedes Jahr überarbeitet, liefert Mordor Intelligence eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger nachverfolgen und mit Vertrauen prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Edelstahlmarkt volumenmäßig im Jahr 2026?

Die Größe des Edelstahlmarkts wird für 2026 auf 14 Millionen Tonnen geschätzt und soll bis 2031 17,63 Millionen Tonnen erreichen.

Welche Edelstahlproduktekategorie hat den größten Marktanteil?

Flachprodukte, einschließlich Coil, Bleche und Platten, hielten 67,20 % des Volumens im Jahr 2025 dank ihrer weitverbreiteten Verwendung im Bauwesen und bei Haushaltsgeräten.

Warum wächst Duplexedelstahl schneller als andere Güten?

Duplexlegierungen kombinieren hohe Festigkeit mit überlegener Korrosionsbeständigkeit und sind damit ideal für Wasserstoffelektrolyseure und Offshore-Plattformen, die in Europa schnell skalieren.

Welche Region verbraucht am meisten Edelstahl?

Asien-Pazifik machte 61,29 % des globalen Volumens im Jahr 2025 aus, angetrieben durch Infrastrukturausgaben in China, Indien und aufstrebenden südostasiatischen Volkswirtschaften.

Wie wirken sich Nickelspreisschwankungen auf die Edelstahlnachfrage aus?

Volatile Nickelpreise drängen Haushaltsgerätehersteller zu 200er-Seriengüten oder Aluminium und dämpfen das kurzfristige Wachstum in preissensiblen Segmenten des Edelstahlmarkts.

Welche Unternehmen führen die globale Edelstahlproduktion an?

China BaoWu, Tsingshan Holding Group, POSCO, Nippon Steel und Outokumpu zählen zu den führenden Produzenten und decken gemeinsam einen erheblichen Anteil der weltweiten Kapazität ab.

Seite zuletzt aktualisiert am: