Marktgröße und Marktanteil für Edelstahl-Sanitärrohre und -Armaturen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

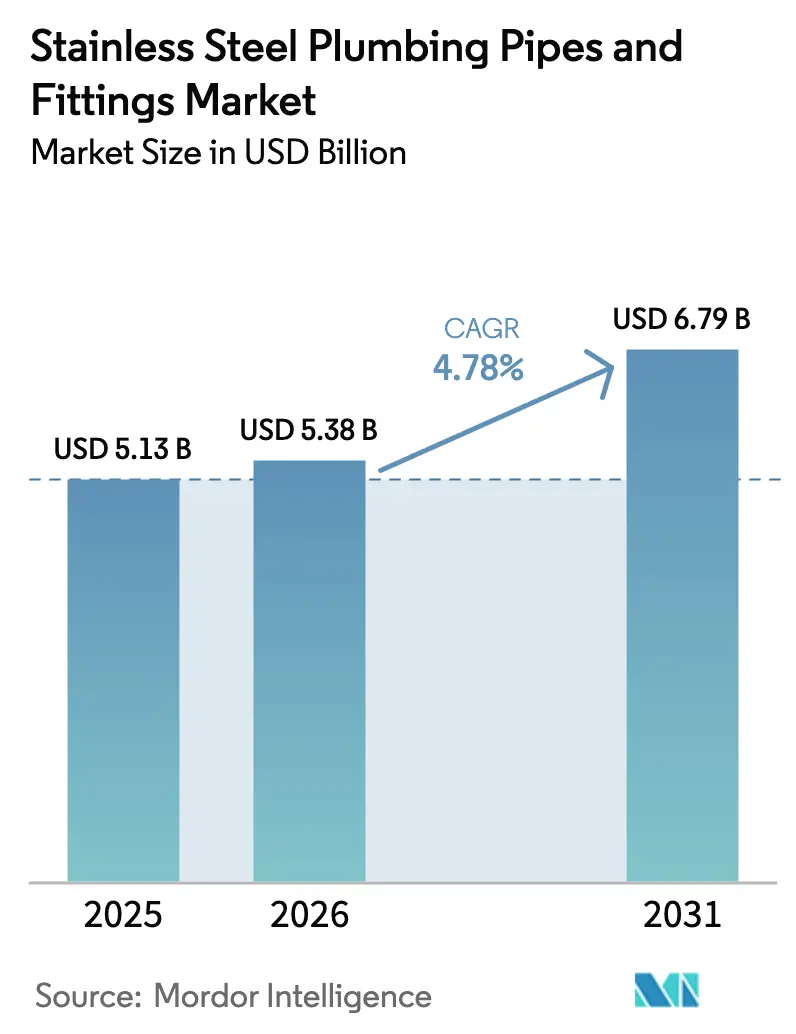

| Marktgröße (2026) | 5.38 Milliarden US-Dollar |

| Marktgröße (2031) | 6.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

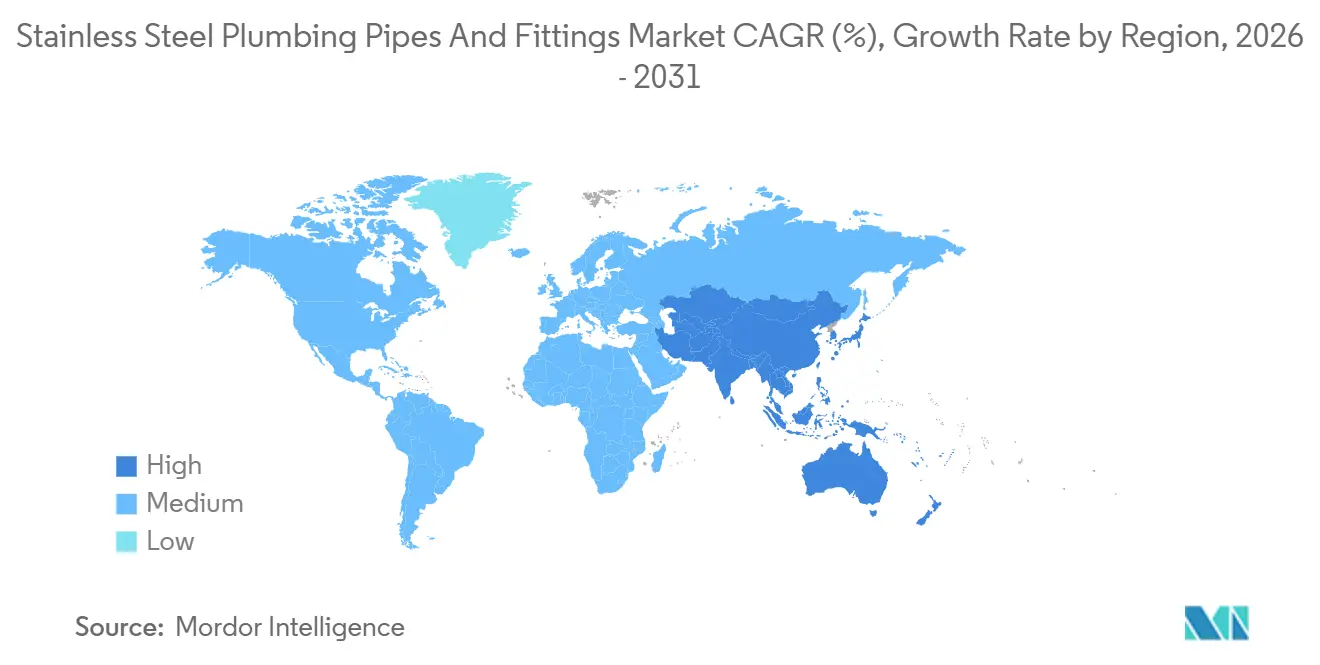

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Edelstahl-Sanitärrohre und -Armaturen von Mordor Intelligence

Die Marktgröße für Edelstahl-Sanitärrohre und -Armaturen wurde im Jahr 2025 auf USD 5,13 Milliarden geschätzt und soll von USD 5,38 Milliarden im Jahr 2026 auf USD 6,79 Milliarden bis 2031 wachsen, bei einem CAGR von 4,78 % während des Prognosezeitraums (2026–2031). Organisierte Hersteller erweitern ihren Marktanteil mit einem jährlichen Tempo von 6,12 %, während E-Commerce-Kanäle noch schneller mit 6,42 % wachsen, was signalisiert, dass Vertriebseffizienz ebenso entscheidend wird wie das Versandvolumen. Edelstahl macht 32,46 % des Umsatzes im Jahr 2025 aus, doch Polyethylen-Konkurrenten wachsen mit einem CAGR von 6,24 %, da Haushaltsrenovierungen auf niedrigere Anfangskosten abzielen. Geschweißte Rohre dominieren weiterhin Trinkwasserleitungen mit großem Durchmesser mit einem Wertanteil von 44,38 % im Jahr 2025, während nahtlose Varianten Hochdrucknischen mit einem CAGR von 6,18 % erschließen. Nordamerika und Europa ersetzen veraltete Leitungen, um strengere bleifreie Vorschriften zu erfüllen, während Asien-Pazifik, das bereits 49,52 % des Umsatzes im Jahr 2025 hält, für ein Wachstum von 5,94 % durch städtische Wasserversorgungsprogramme gerüstet ist.

Wichtigste Erkenntnisse des Berichts

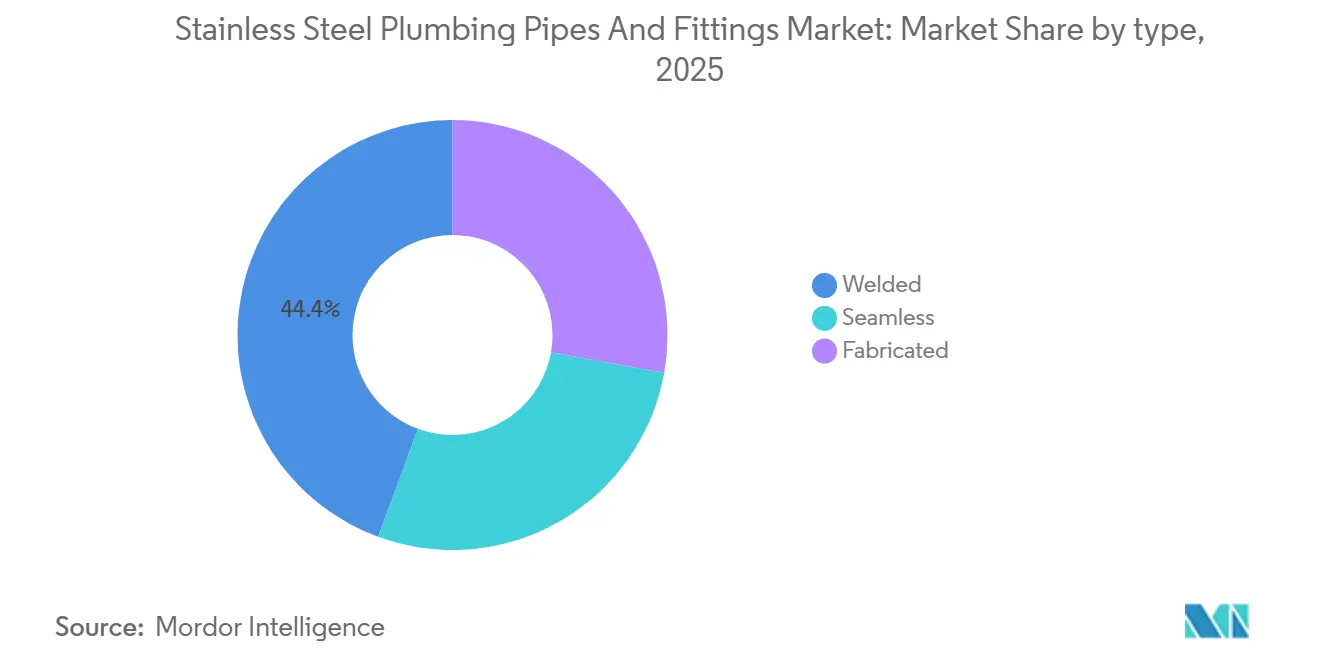

- Nach Typ hielten geschweißte Rohre im Jahr 2025 einen Marktanteil von 44,38 % am Markt für Edelstahl-Sanitärrohre, und nahtlose Rohre werden voraussichtlich bis 2031 mit einem CAGR von 6,18 % wachsen.

- Nach Marktstruktur entfielen auf den organisierten Sektor im Jahr 2025 61,27 % des Marktvolumens für Edelstahl-Sanitärrohre, und er wird voraussichtlich bis 2031 mit einem CAGR von 6,12 % wachsen.

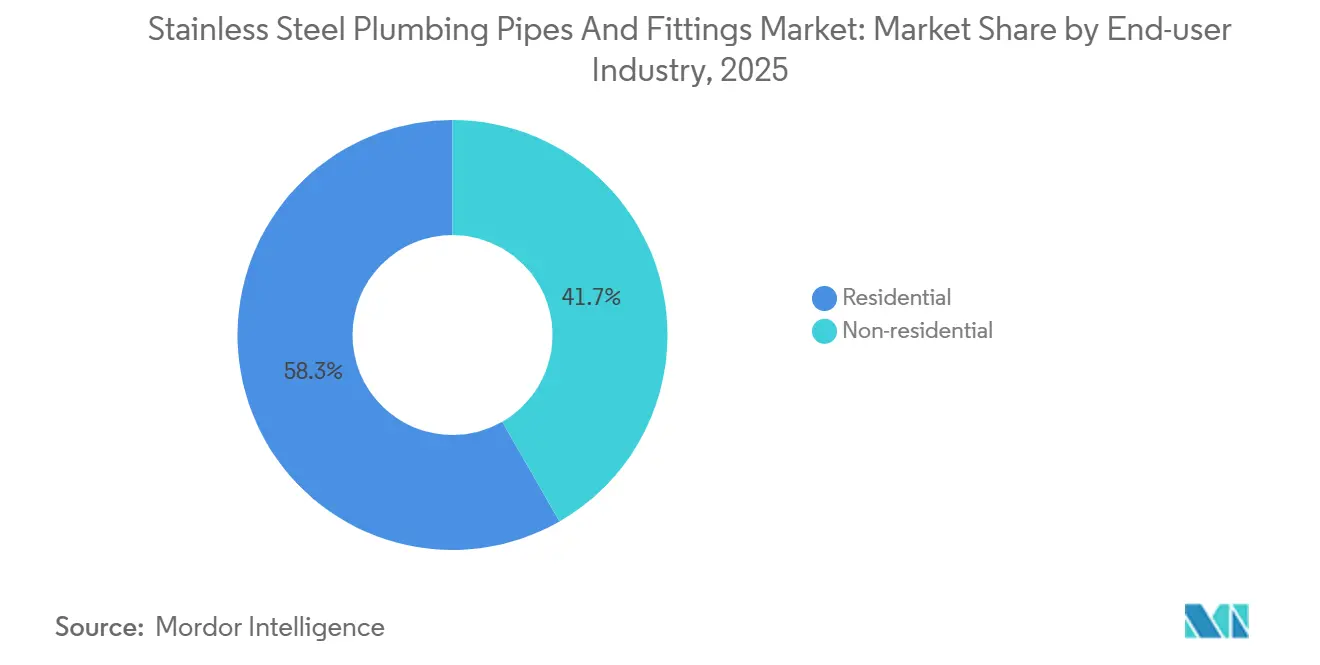

- Nach Endverbraucherbranche entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 58,34 % am Marktvolumen für Edelstahl-Sanitärrohre. Das Nicht-Wohnbereich-Segment wächst bis 2031 mit einem CAGR von 6,31 %.

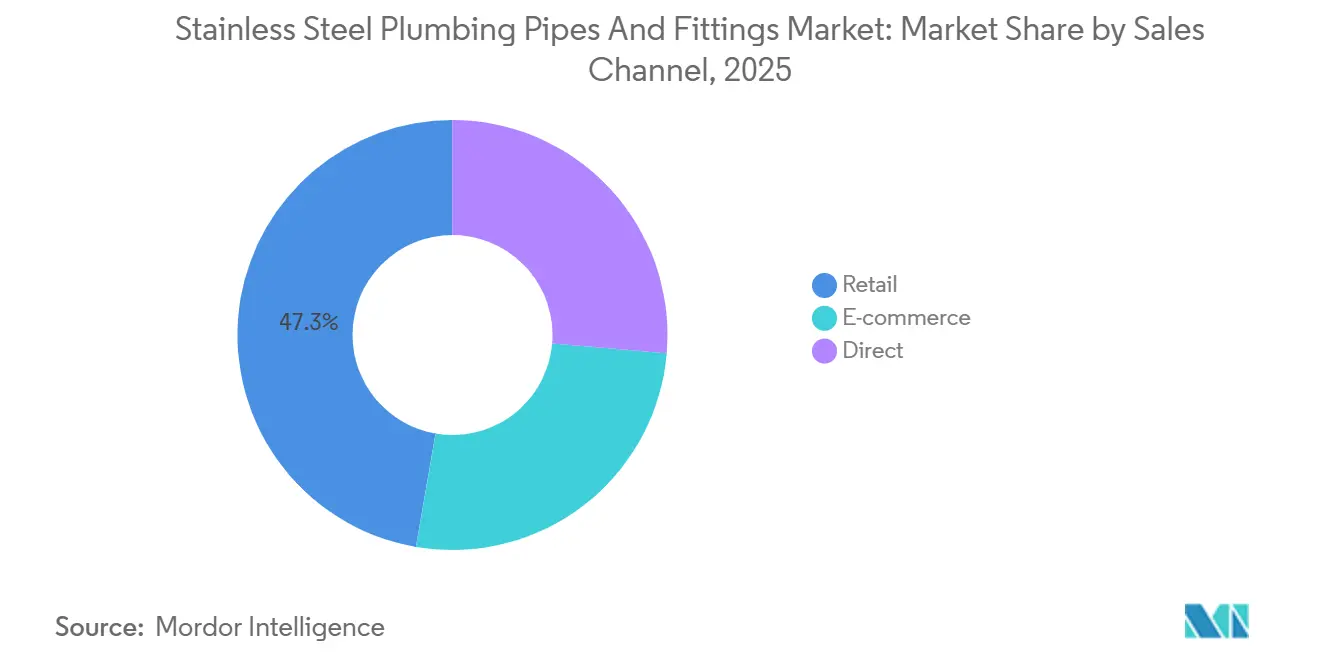

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Marktanteil von 47,29 % am Markt für Edelstahl-Sanitärrohre, und der E-Commerce wird voraussichtlich bis 2031 mit einem CAGR von 6,42 % wachsen.

- Nach Geografie kontrollierte Asien-Pazifik 49,52 % des Wertes im Jahr 2025 und wächst bis 2031 mit einem CAGR von 5,94 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Edelstahl-Sanitärrohre und -Armaturen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Wohn- und Nicht-Wohngebäude-Baugeschäft | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, Indonesien), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere Qualitätsvorschriften für Trinkwasser | +1.2% | Nordamerika, Europa, mit Ausstrahlungseffekten auf städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Infrastrukturboom in Schwellenländern | +1.5% | Asien-Pazifik (Indien, Indonesien, Vietnam, Thailand), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar), Südamerika (Brasilien) | Langfristig (≥ 4 Jahre) |

| Fortschritte in Schweiß- und Umformtechnologien | +0.7% | Global, mit früher Einführung in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Druck durch Zertifizierungen für nachhaltiges Bauen | +0.6% | Nordamerika, Europa, mit aufkommendem Interesse in Asien-Pazifik (Singapur, Indien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Wohn- und Nicht-Wohngebäude-Baugeschäft

Rechenzentren, pharmazeutische Reinräume und Lebensmittelverarbeitungsanlagen priorisieren nun korrosionsfreie Rohrleitungen und übertreffen damit den einst dominierenden Wohnungsbausektor. Im Jahr 2024 verzeichneten die Ausgaben für den Nicht-Wohnbau in den USA ein erhebliches Wachstum. Im Gegensatz dazu stiegen die Wohnbauausgaben moderater. Chinas Ausgaben für die Wasserwirtschaft, nach einem rasanten Anstieg in den ersten zehn Monaten des Jahres 2024, stabilisierten sich bis Juli 2025. Indiens Jal-Jeevan-Mission, die bis Mitte 2025 erhebliche Fortschritte bei der Versorgung ländlicher Gebiete mit Wasserhähnen erzielte, stärkte die Nachfrage nach Edelstahlleitungen in Gebieten mit chloriertem Grundwasser. Deutschland, das von der EU-Renovierungswelle profitiert, meldete im Jahr 2024 einen bemerkenswerten Bauumsatz. Unterdessen wird Indonesiens ehrgeiziges Nusantara-Projekt den Markt für Edelstahl-Sanitärrohre weiter ausweiten.

Strengere Qualitätsvorschriften für Trinkwasser

Im Rahmen der Verbesserungen der Blei- und Kupfervorschriften der US-amerikanischen Umweltschutzbehörde (EPA) aus dem Jahr 2024 müssen Kommunen alle Bleileitungen ersetzen[1]US-amerikanische Umweltschutzbehörde, "Verbesserungen der Blei- und Kupfervorschriften, 2024," epa.gov. Die EPA definiert „bleifrei” als einen gewichteten Durchschnittsgehalt, der von den Edelstahlgüten 304 und 316L von Natur aus erfüllt wird. Unterdessen verpflichtet die überarbeitete Trinkwasserrichtlinie Europas, die bis 2027 durchgesetzt werden soll, die Kommunen, korrodierende Eisenleitungen durch korrosionsbeständigere Alternativen zu ersetzen[2]Europäische Kommission, "Überarbeitete Trinkwasserrichtlinie," ec.europa.eu. Diese regulatorischen Veränderungen treiben den Markt für Edelstahl-Sanitärrohre voran, da öffentliche Versorgungsunternehmen zunehmend Materialien bevorzugen, die für ihre Langlebigkeit und lange Lebensdauer bekannt sind. Darüber hinaus fördert das BREEAM-Update 2024 leckagefreie Verteilungssysteme und unterstützt damit weiter die Installation von Edelstahl in Gebäuden, die eine Grünzertifizierung anstreben.

Infrastrukturboom in Schwellenländern

In Asien-Pazifik und im Nahen Osten treiben Megaprojekte das Wachstum voran. Vietnam hat erhebliche Ressourcen für Infrastrukturinitiativen bereitgestellt, mit besonderem Fokus auf die Verbesserung der Rohrhaltbarkeit in hochwassergefährdeten Städten. Unterdessen investiert Thailand in das Wassermanagement in seinem Östlichen Wirtschaftskorridor. In Saudi-Arabien integriert das NEOM-Projekt, das bis 2025 teilweise fertiggestellt sein soll, Edelstahlleitungen in seinen Grünwasserstoffkomplex. In Brasilien schreibt ein Sanitärgesetz erhebliche Investitionen vor und öffnet gleichzeitig Türen für kommunale Ausschreibungen speziell für Edelstahllieferanten.

Fortschritte in Schweiß- und Umformtechnologien

Orbital-TIG-Systeme, die den ASTM-A814-Normen entsprechen, reduzieren die Installationszeit und gewährleisten gleichmäßige Schweißnähte. Unterdessen ermöglichen Hybrid-Laser-Lichtbogen-Techniken Einlagenschweißungen an 10-mm-Wänden, ein entscheidender Fortschritt für nahtlose Optionen in Reinstreinigungskreisläufen. Im Jahr 2024 verschärfte die Revision AWS D10.4M die Grenzwerte für Ferritnummern und drängte Auftragnehmer stärker zur Automatisierung. Solche Fortschritte beheben nicht nur den Mangel an zertifizierten Schweißern, sondern verbessern auch die Lebensdauerintegrität und erweitern damit den Markt für Edelstahl-Sanitärrohre.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preis- und Versorgungsvolatilität bei Nickel und Chrom | -1.1% | Global, mit besonderer Empfindlichkeit in Asien-Pazifik und Europa aufgrund von Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch PVC- und PEX-Rohrleitungen | -0.9% | Nordamerika, Europa, mit aufkommendem Druck in den Wohnbausegmenten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Edelstahlschweißern | -0.6% | Nordamerika, Europa, mit lokalen Engpässen bei Megaprojekten im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preis- und Versorgungsvolatilität bei Nickel und Chrom

In den Jahren 2024–2025 verursachten Versorgungsprobleme in Südafrika Schwankungen bei den Chrompreisen. Unterdessen erlebten die Londoner Nickelpreise, beeinflusst durch die steigende Batterienachfrage, Schwankungen. Darüber hinaus könnten steigende Legierungskosten die Rohrmarge verringern und preissensible Käufer dazu veranlassen, Alternativen wie PVC oder Kupfer in Betracht zu ziehen.

Wettbewerb durch PVC- und PEX-Rohrleitungen

Bauherren entscheiden sich in der Regel für PVC der Klasse 40 gegenüber dem teureren Edelstahl 304. Diese Preislücke schließt sich nur, wenn Bauvorschriften Metall vorschreiben oder wenn die Wasserchemie besonders aggressiv ist. PEX-A, das bereits einen erheblichen Anteil an US-amerikanischen Rohrsanierungsarbeiten hält, operiert unter ASTM-F876- und NSF-61-Zulassungen. Während Edelstahl die bevorzugte Wahl für Küchen, Reinräume und Hochhaussteiger mit Betriebsgrenzen von 200 °C bleibt, stellt die zunehmende Einführung von PEX-Varianten mit höherer Temperaturbeständigkeit eine mittelfristige Herausforderung dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Geschweißte Rohre dominieren das Volumen, nahtlose Rohre erschließen Hochdrucknischen

Geschweißte Produkte erwirtschafteten 44,38 % des Umsatzes im Jahr 2025, da sie bei Hauptleitungen mit mehr als 6 Zoll Durchmesser und einem Betriebsdruck unter 150 psi überzeugen. Nahtlose Rohre, frei von Längsschweißnähten, wachsen mit einem CAGR von 6,18 %, indem sie Dampf-, Wasserstoff- und Reinstkreisläufe mit 3.000 psi bedienen, die eine Schweißspaltenkontamination ausschließen. ASTM A312 definiert eine klare hydrostatische Prüflücke zwischen beiden und rechtfertigt damit den Preisaufschlag für nahtlose Rohre. Kommunale Projekte wie Indiens Jal-Jeevan-Mission priorisieren geschweißte Leitungen für Seitenleitungen, während pharmazeutische Reinräume standardmäßig auf nahtlose elektropolierte Rohre zurückgreifen, um FDA-21-CFR-Teil-211-Prüfungen zu bestehen.

Nach Marktstruktur: Formalisierung belohnt organisierte Marktteilnehmer

Organisierte Marktteilnehmer erzielten 61,27 % des Umsatzes im Jahr 2025 und wachsen bis 2031 mit einem CAGR von 6,12 %, da BIS- und ISO-Zertifizierungen zu Zugangshürden werden. Indische Großunternehmen – Jindal Stainless, APL Apollo, Ratnamani – erweitern ihre Kapazitäten, während Händler wie Ferguson ihre Größenvorteile nutzen, um Edelstahl zusammen mit PVC zu bündeln. Nicht-organisierte Werkstätten halten sich an ländliche Bauprojekte, doch steigende Versicherungs- und Bauvorschriftenanforderungen erodieren ihre Basis.

Nach Endverbraucherbranche: Nicht-Wohnbereich führt das Wachstum an

Die Nachfrage im Nicht-Wohnbereich wächst mit einem CAGR von 6,31 % und übertrifft damit den Wohnbereich mit 4,78 %, angetrieben durch Kühlkreisläufe in Rechenzentren und GMP-konforme pharmazeutische Rohrleitungen. Lebensmittelbetriebe, die 3-A-Hygienestandards einführen, setzen ebenfalls auf 316L-Rohre. Der Wohnbereich hatte im Jahr 2025 einen Anteil von 58,34 % am Marktvolumen für Edelstahl-Sanitärrohre. Hochhauswohnungen verwenden weiterhin Edelstahlsteiger für Brand- und Druckvorschriften, während Einfamilienhäuser eher zu PEX neigen, sofern die Wasserchemie keine Polymere korrodiert.

Nach Vertriebskanal: E-Commerce überholt den traditionellen Einzelhandel

Der Einzelhandel hält noch immer 47,29 % des Umsatzes im Jahr 2025, aber der E-Commerce wächst mit einem CAGR von 6,42 %, da Beschaffungsmanager eingebettete Datenblätter und ERP-Integrationen schätzen. Der American Supply Association meldete bis 2025 einen Anstieg der digitalen Durchdringung. Grainger wickelte im Jahr 2024 einen erheblichen Teil seines Umsatzes online ab, mit besonderem Schwerpunkt auf standardisierten Edelstahlarmaturen. Während physische Verkaufsstellen ihren Fokus auf die Lieferung am selben Tag und individuelle Zuschnitte verlagern, sichern sich digitale Marktplätze zunehmend routinemäßige Nachbestellungen.

Geografische Analyse

Asien-Pazifik dominierte mit 49,52 % des globalen Wertes im Jahr 2025 und ist bis 2031 auf einen CAGR von 5,94 % ausgerichtet. Während Chinas Infrastrukturwachstum sich verlangsamt hat, bleibt es in absoluten Zahlen erheblich. Indiens Jal-Jeevan-Mission, die Edelstahl betont, und Indonesiens Nusantara-Entwicklung, die mit Salzgehaltsproblemen zu kämpfen hat, unterstreichen die Attraktivität der Region. Darüber hinaus stärken Vietnams Engagement für Infrastruktur und Thailands Wasserinitiative diesen Schwung weiter.

In Nordamerika kommt ein Schub durch Investitionen aus dem Infrastrukturgesetz für Wasserprojekte, gekoppelt mit der zehnjährigen Frist der EPA für Bleileitungen. Unterdessen leitet Europa Mittel durch seine Renovierungswelle und Trinkwasserrichtlinie, die auf Gebäudeverbesserungen und korrosionsbeständige Hauptleitungen abzielen. Beide Kontinente zeigen eine Präferenz für Edelstahl und schätzen dessen langfristige Compliance- und Versicherungsvorteile.

Im Nahen Osten und Afrika ist das Wachstum trotz eines kleineren Wertanteils bemerkenswert, exemplarisch durch NEOMs Wasserstoffanlagen, die stark in Edelstahl investieren. Südamerikas Entwicklung hängt von Brasiliens Verpflichtungen gegenüber Sanitärgesetzen ab, wobei Provinzen mit Edelstahl experimentieren, um Umsatzverluste durch Lecks zu mindern. Japan und Südkorea, beide etablierte Märkte, priorisieren erdbebenresistente Edelstahlsysteme zum Schutz ihrer Trinkwasserleitungen.

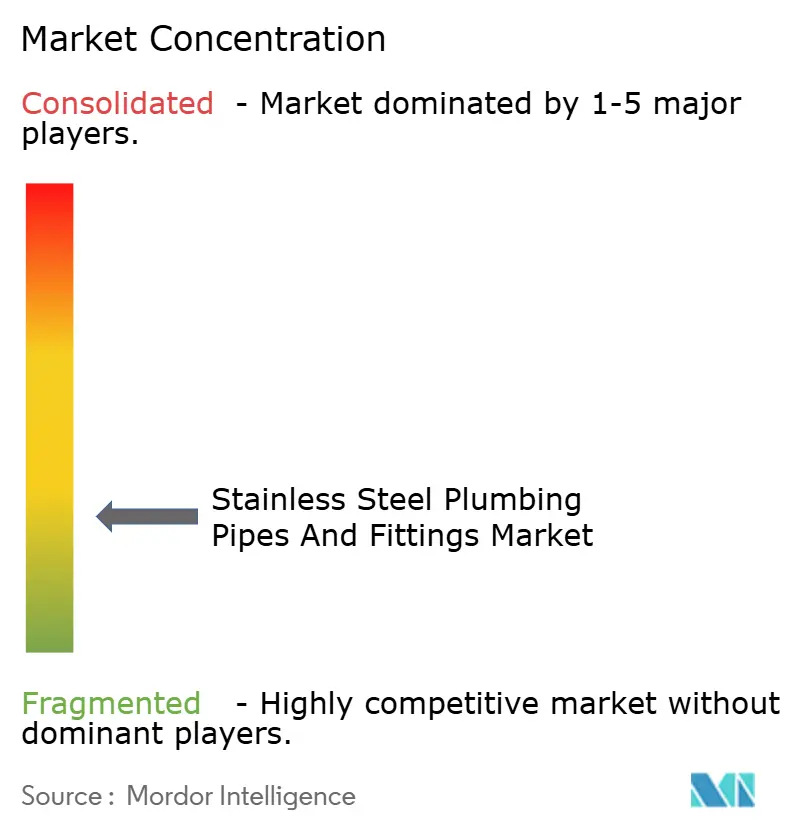

Wettbewerbslandschaft

Der Markt für Edelstahl-Sanitärrohre ist fragmentiert. Jindal Stainless investiert in einen Komplex neben einer Erweiterung seines Brownfield-Standorts in Jajpur. Automatisierung ist ein wachsender Wettbewerbsvorteil. Werke, die AWS-zertifizierte Roboterzellen einsetzen, erreichen eine wiederholbare Ferritnummernkontrolle und erfüllen damit die strengeren ASTM-A814-Grenzwerte. ISO-9001- und ISO-14001-Konformität erscheint nun in kommunalen Ausschreibungen und verdrängt informelle Hersteller, die keine Labore und Audits finanzieren können.

Marktführer für Edelstahl-Sanitärrohre und -Armaturen

APL Apollo

Jindal Stainless Ltd

Nippon Steel Corporation

Ratnamani Metals & Tubes Limited

Geberit Plumbing Technology India Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: In Odisha (Indien) eröffnete Ratnamani Metals & Tubes eine Fertigungsanlage für spiralförmig unterpulvergeschweißte Rohre. Diese Anlage stärkt die Fähigkeit des Unternehmens, die Anforderungen der Infrastruktur-, Wasser- und Energiesektoren zu erfüllen.

- Oktober 2024: Jindal Stainless verpflichtete sich zu einer Investition von INR 5.400 Crore (~USD 648 Millionen), um seine Schmelzkapazität bis 2027 auf 4,2 Millionen Tonnen zu steigern, wobei ein erheblicher Teil der Mittel für seine nachgelagerten Rohrwalzwerke für Sanitärrohre vorgesehen ist.

Berichtsumfang des globalen Marktes für Edelstahl-Sanitärrohre und -Armaturen

Edelstahl-Sanitärrohre bestehen aus Edelstahl, einer Metalllegierung mit mindestens 10,5 % Chromanteil, die außergewöhnlich korrosionsbeständig ist. Aus verschiedenen Gründen werden Edelstahl-Sanitärrohre in Heim- und Gewerbesystemen umfassend eingesetzt. Sie sind langlebig, korrosionsbeständig und relativ einfach zu installieren. Darüber hinaus sind Edelstahl-Sanitärrohre in einer Vielzahl von Durchmessern und Ausführungen erhältlich, was sie für verschiedene Anwendungen geeignet macht. Rohrkrümmer, T-Stücke, Stutzenenden, Rohrbogen, Endkappen, Reduzierstücke, Rohrkreuze, Sattelstücke und viele andere Armaturen sind verfügbar.

Der Markt für Edelstahl-Sanitärrohre und -Armaturen ist nach Typ, Marktstruktur, Endverbraucherbranche, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in nahtlos, geschweißt und gefertigt unterteilt. Nach Marktstruktur ist der Markt in organisiert und nicht-organisiert unterteilt. Nach Endverbraucherbranche ist der Markt in Wohnbereich und Nicht-Wohnbereich unterteilt. Nach Vertriebskanal ist der Markt in Einzelhandel, E-Commerce und Direktvertrieb unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für 28 Länder. Für jedes Segment werden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) bereitgestellt.

| Nahtlos |

| Geschweißt |

| Gefertigt |

| Organisiert |

| Nicht-Organisiert |

| Wohnbereich |

| Nicht-Wohnbereich |

| Einzelhandel |

| E-Commerce |

| Direktvertrieb |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Malaysia | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Türkei | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Nahtlos | |

| Geschweißt | ||

| Gefertigt | ||

| Nach Marktstruktur | Organisiert | |

| Nicht-Organisiert | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Nicht-Wohnbereich | ||

| Nach Vertriebskanal | Einzelhandel | |

| E-Commerce | ||

| Direktvertrieb | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Malaysia | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Türkei | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Edelstahl-Sanitärrohre?

Die Marktgröße für Edelstahl-Sanitärrohre erreichte im Jahr 2026 USD 5,38 Milliarden und wird voraussichtlich bis 2031 USD 6,79 Milliarden erreichen, mit einem CAGR von 4,78 % im Betrachtungszeitraum.

Wie schnell wächst die Nachfrage im Nicht-Wohnbereich nach Edelstahl-Sanitärleitungen?

Nicht-Wohnbereich-Anwendungen wachsen bis 2031 mit einem CAGR von 6,31 % und übertreffen damit Wohnbauprojekte.

Welche Region führt den globalen Verbrauch von Edelstahl-Sanitärrohren an?

Asien-Pazifik hielt im Jahr 2025 49,52 % des globalen Umsatzes und wird voraussichtlich mit einem CAGR von 5,94 % wachsen.

Warum gewinnen nahtlose Edelstahlrohre Marktanteile?

Nahtlose Varianten eliminieren Schweißnähte, ermöglichen Druckwerte von bis zu 3.000 psi und wachsen mit einem CAGR von 6,18 %.

Wie wird der E-Commerce die Beschaffung von Edelstahlarmaturen beeinflussen?

Digitale Kanäle wachsen mit einem CAGR von 6,42 % und integrieren Spezifikationen und Echtzeit-Inventar in die Arbeitsabläufe von Auftragnehmern.

Seite zuletzt aktualisiert am: