Marktgröße und Marktanteil für Hochleistungsflüssigkeitschromatographie (HPLC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

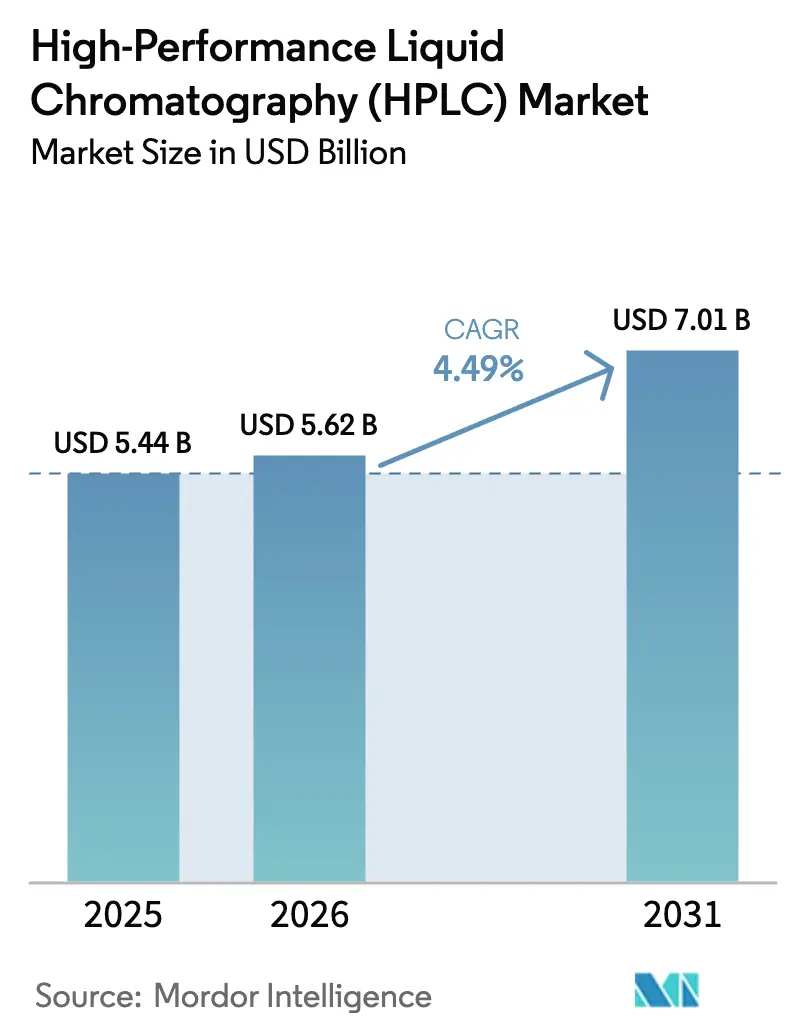

| Marktgröße (2026) | 5.62 Milliarden US-Dollar |

| Marktgröße (2031) | 7.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

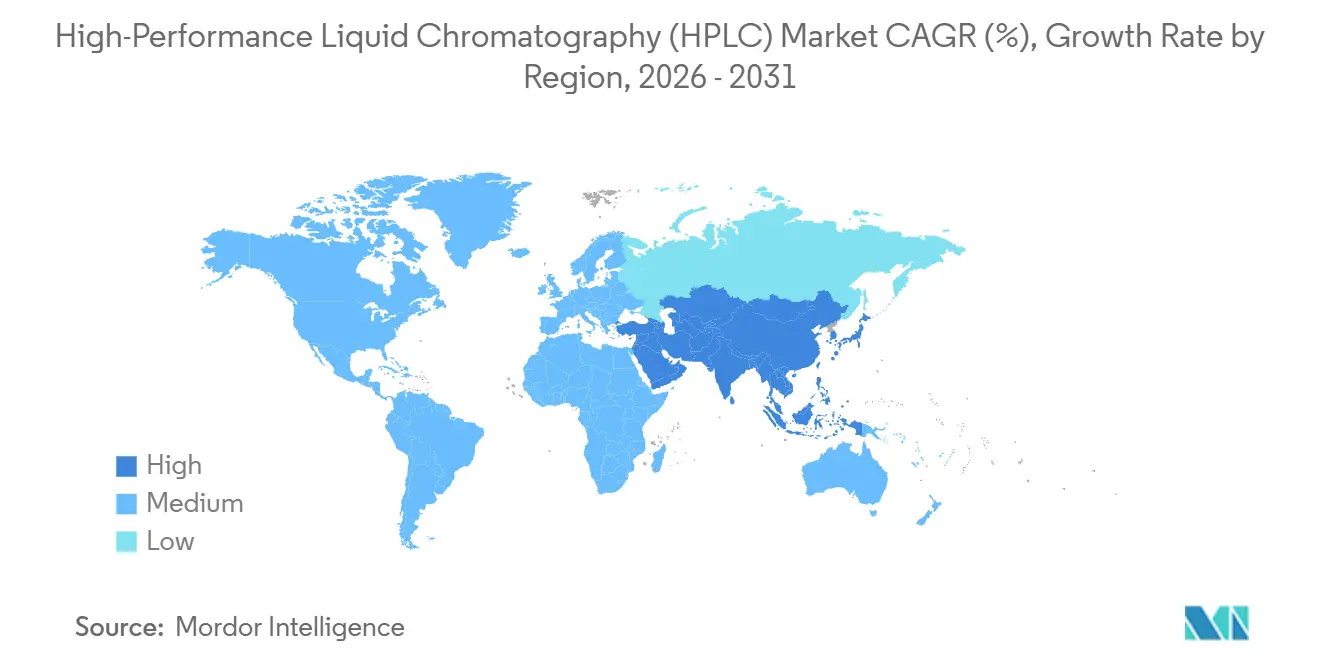

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochleistungsflüssigkeitschromatographie (HPLC) von Mordor Intelligence

Die Marktgröße für Hochleistungsflüssigkeitschromatographie wird voraussichtlich von 5,44 Milliarden USD im Jahr 2025 auf 5,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,49 % über den Zeitraum 2026–2031 einen Wert von 7,01 Milliarden USD erreichen.

Der stetige Verlauf spiegelt langlebige Instrumentenlebenszyklen wider, die wiederkehrende Verbrauchsmaterialumsätze verankern, während periodische Nachfragespitzen aus biopharmazeutischen Durchbrüchen, strengeren globalen Qualitätssicherungsvorschriften und der Migration zu Ultrahochleistungssystemen resultieren. Etablierte Anbieter beschleunigen Plattformerneuerungen, die KI-gestützte Diagnose und solventschonende Zubehörteile bündeln, um installierte Basen zu verteidigen. Die steigende Akzeptanz in Lebensmittelsicherheitslabors, der Schwenk zu Antikörper- und Gentherapie-Pipelines sowie die regulatorische Harmonisierung im asiatisch-pazifischen Raum mit westlichen Behörden erweitern gemeinsam die adressierbare Marktchance für Hochleistungsflüssigkeitschromatographie. Die Wettbewerbsintensität bleibt moderat, da die Rasierapparat-und-Klingen-Ökonomie Anbieter begünstigt, die exklusive Säulenchemien in validierten Methoden verankern können, während Nischenbereiche in mikrofluidischen Chips und vorausschauender Wartung agile Neueinsteiger einladen.

Wichtigste Erkenntnisse des Berichts

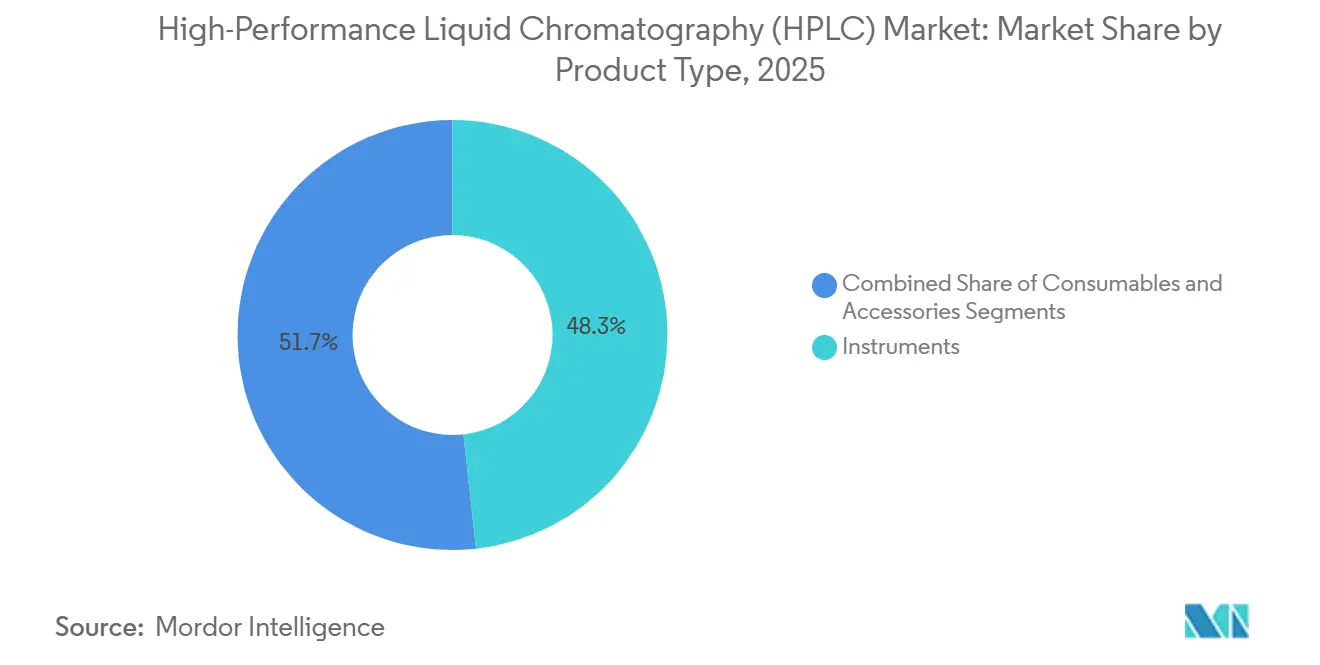

- Nach Produkttyp entfielen im Jahr 2025 48,25 % des Umsatzanteils auf Instrumente, während Verbrauchsmaterialien bis 2031 mit einer CAGR von 8,26 % wachsen.

- Nach Anwendung wächst die Lebensmittel- und Getränkeprüfung bis 2031 mit einer CAGR von 7,23 %, während die pharmazeutische und biotechnologische Forschung im Jahr 2025 mit einem Anteil von 37,47 % führend war.

- Nach Trennmodus hielt die Umkehrphase im Jahr 2025 einen Anteil von 53,21 %, und Affinitäts-HPLC weist bis 2031 die schnellste CAGR von 8,66 % auf.

- Nach Detektionsmethode dominierte UV/Vis im Jahr 2025 mit einem Anteil von 60,72 %, während die massenspektrometrische Detektion mit einer CAGR von 7,89 % voranschreitet.

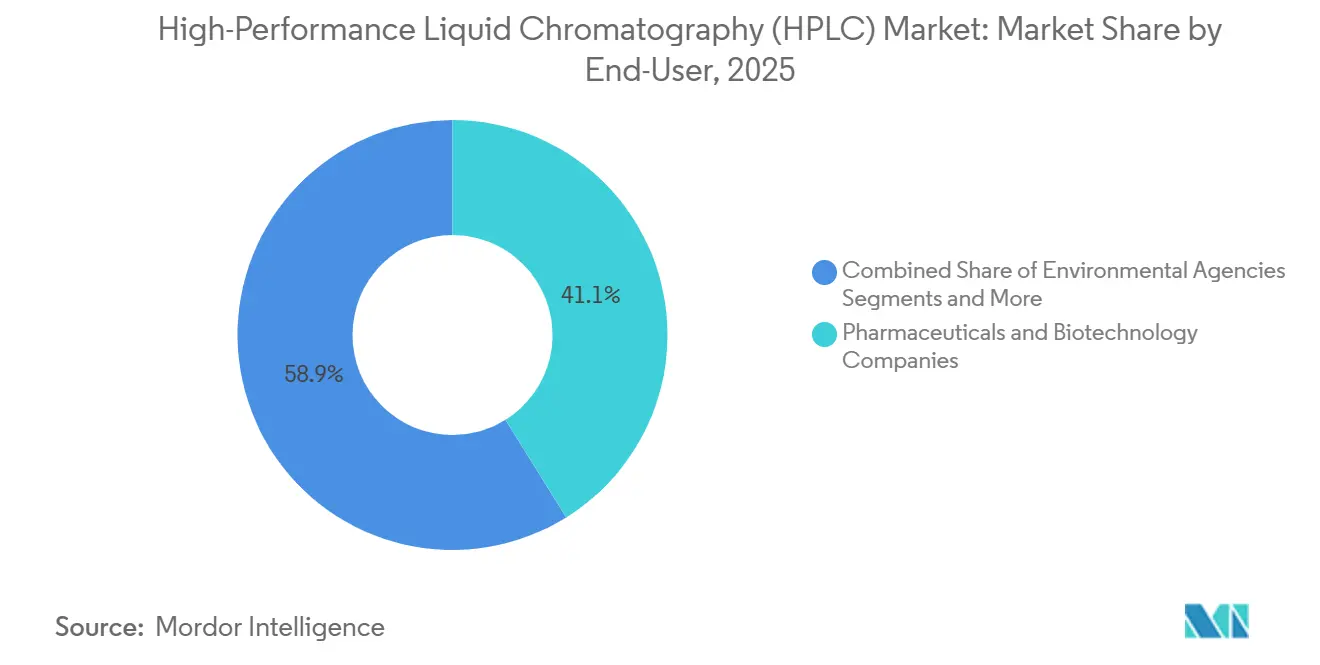

- Nach Endnutzer erfassten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Anteil von 41,12 %, während Auftragsforschungsorganisationen mit einer CAGR von 6,34 % vorauseilen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 37,66 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 6,72 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Hochleistungsflüssigkeitschromatographie (HPLC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Biopharmazeutika und monoklonalen Antikörpern | +1.2% | Nordamerika, Europa, China, Indien, Südkorea | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz in der Lebensmittelsicherheit und Umweltprüfung | +0.8% | China, Indien, Europäische Union, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Bedeutung von UHPLC für das Hochdurchsatz-Screening | +0.7% | Vereinigte Staaten, Deutschland, Japan | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei mikrofluidischen und chipbasierten HPLC-Plattformen | +0.5% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Integration KI-gestützter vorausschauender Wartung | +0.4% | Vereinigte Staaten, Kanada, Westeuropa | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Leitlinien für die pharmazeutische Qualitätssicherung | +0.9% | Global, mit Schwerpunkt in den Vereinigten Staaten, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Biopharmazeutika und monoklonalen Antikörpern

Achtzehn monoklonale Antikörper erhielten im Jahr 2024 die FDA-Zulassung und stützen eine Pipeline, die nun auf mehrsäulige Reinigungsstrecken angewiesen ist, die Affinitäts-, Ionenaustausch- und Größenausschlussmodi kombinieren, um Reinheitsschwellenwerte von 99 % zu gewährleisten.[1]Mitarbeiter der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, „Zulassungen neuartiger Arzneimittel 2024”, US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov Auftragsfertigungsunternehmen ohne interne Methodenentwicklungskompetenz erwerben daher vollständige HPLC-Workstations, die mit Anbieterserviceverträgen für Validierung und Lebenszyklusunterstützung gebündelt sind. Biosimilar-Hersteller in Indien und China sehen sich 18-monatigen Bioäquivalenzfenstern gegenüber, die validierte UHPLC-Methoden gegenüber älteren Protokollen begünstigen und die Kaufzyklen für Hochdurchsatzinstrumente verkürzen. Die EMA-Revision von ICH Q6B aus dem Jahr 2025 verpflichtet nun zur orthogonalen Glykosylierungsbestätigung, was die Nachfrage nach Doppeldetektor-Konfigurationen antreibt, die UV mit Fluoreszenz oder Massenspektrometrie kombinieren. Zell- und Gentherapievektoren erfordern die Quantifizierung von Rest-Plasmid-DNA auf Teile-pro-Milliarden-Ebene, was Säuleninnovationen hin zu Partikelbetten mit weniger als 2 µm katalysiert, die Betriebsdrücken von 18.000 psi standhalten. Insgesamt vergrößern diese Faktoren den Marktfußabdruck der Hochleistungsflüssigkeitschromatographie in der Bioprozessanalytik.

Zunehmende Akzeptanz in der Lebensmittelsicherheit und Umweltprüfung

Die endgültige Präventivkontrollregel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde fügte ein obligatorisches Mykotoxin-Screening für importierte Getreide hinzu und löste im Jahr 2024 rund 2.500 Instrumentenplatzierungen in Grenzlaboratorien aus.[2]Mitarbeiter der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, „FDA aktualisiert das Compliance-Programm für Mykotoxine in inländischen und importierten Lebensmitteln für Menschen”, US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov China veröffentlichte im Jahr 2025 47 neue Lebensmittelsicherheitsstandards, von denen die meisten HPLC als Referenztechnik für Pestizide nennen, wodurch Provinzbudgets eher auf Säulen und Lösungsmittelpakete als auf Gaschromatographie-Alternativen ausgerichtet werden.[3]Zhuohong Wang und Xiong Yuyang, „47 nationale Lebensmittelsicherheitsstandards veröffentlicht”, Ausländischer Agrardienst, fas.usda.gov Die Europäische Union hat HPLC-MS in ihre Aktualisierung der Trinkwasserrichtlinie 2024 aufgenommen, um PFAS-Verbindungen ohne Chromophore zu überwachen. Brasilien verpflichtet nun zur Aflatoxin-Verifizierung in Kaffeeexporten mittels HPLC, was veranschaulicht, wie Schwellenländer Einrichtungen nachrüsten, um EU-Schwellenwerte zu erfüllen, was wiederum die regionale Nachfrage im Markt für Hochleistungsflüssigkeitschromatographie fördert. Authentizitätsprüfungen für Olivenöl und Honig erweitern den Säulendurchsatz zusätzlich, indem chromatografische Fingerabdrücke zur Überprüfung der geografischen Herkunft für Premium-Kennzeichnungen eingesetzt werden.

Wachsende Bedeutung von UHPLC für das Hochdurchsatz-Screening

Mit einem Betrieb jenseits von 15.000 psi verkürzte UHPLC routinemäßige Analysen von 30 Minuten auf unter 5 Minuten, was pharmazeutischen Entdeckungsgruppen ermöglicht, laut einer Umfrage des Journal of Medicinal Chemistry aus dem Jahr 2025 etwa 1,2 Millionen Verbindungen pro Jahr zu screenen. Obwohl ein UHPLC-System rund 150.000 USD kostet gegenüber 50.000 USD für konventionelle Einheiten, amortisieren Hochnutzungslabore den Aufpreis innerhalb von 18 Monaten durch Instrumentenkonsolidierung. Neuartige chirale Säulen auf Polysaccharidbasis mit weniger als 2 µm lösen Enantiomere in unter 3 Minuten auf und bedienen CRO-Servicemodelle, die pro Injektion statt pro Probencharge abrechnen. Kompakte Formfaktoren unter 0,5 m² und ein Stromverbrauch von weniger als 500 W bringen UHPLC-Fähigkeiten an Universitäten in Südostasien und Lateinamerika, wo infrastrukturelle Einschränkungen die Akzeptanz einst hemmten. Der Lösungsmittelverbrauch bleibt ein Reibungspunkt; höhere Durchflussraten können den Acetonitrilverbrauch verdoppeln, weshalb Anbieter Recyclingschleifen und Methodenoptimierungssoftware integrieren, was den Verbrauchsmaterialabsatz im Markt für Hochleistungsflüssigkeitschromatographie stärkt.

Fortschritte bei mikrofluidischen und chipbasierten HPLC-Plattformen

Mikrofluidische Chips, die nicht größer als eine Kreditkarte sind, integrieren nun Injektionsventile, Trennkanäle und On-Chip-UV-Detektion und erzielen in einer Validierung der Analytical Chemistry aus dem Jahr 2024 eine 90-prozentige Korrelation mit Tischgeräten. Die Produktionskosten sind auf nahezu 50 USD pro Chip gesunken, doch fragiles Glas und fehlende Verbindungsstandards hemmen die Kommerzialisierung außerhalb der Forschung. Agilents Patent aus dem Jahr 2025 auf einen Polymerchip mit integrierter Gradientenmischung signalisiert eine Absicherung etablierter Anbieter, auch wenn diese verbrauchsmaterialreichen konventionellen Säulen Priorität einräumen. Open-Source-Akademiakonsortien könnten die Kommodifizierung beschleunigen, wenn Regulierungsbehörden Chip-Workflows für die Methodenvalidierung akzeptieren – eine Verschiebung, die den Markt für Hochleistungsflüssigkeitschromatographie fragmentieren könnte. Die Integration mit Massenspektrometrie bleibt eine Herausforderung, da niedrige Nanoliter-Durchflussraten die Ionisierungseffizienz verringern, was Chip-Plattformen auf Analyten beschränkt, die für die UV-Detektion geeignet sind, und ihre Verwendung in der Proteomik verzögert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Instrumente und Wartung | -0.6% | Schwellenmärkte im asiatisch-pazifischen Raum, Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Chromatographen | -0.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu umweltfreundlicheren Analysetechniken | -0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Trenntechnologien | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Instrumente und Wartung

Einstiegssysteme mit einem Preis von 40.000 USD steigen auf mehr als 250.000 USD, wenn Massenspektrometrie-Kompatibilität und CFR Part 11-Software enthalten sind, was kleine Labore in Schwellenländern abschreckt. Jährliche Serviceverträge kommen mit weiteren 8–12 % des Kaufpreises hinzu, doch der Verzicht auf OEM-Wartung macht häufig Garantien ungültig und gefährdet die Einhaltung gesetzlicher Vorschriften. Hochdurchsatzstandorte können jährlich 30 Säulen zu je 500–1.500 USD verbrauchen, was die Gesamtbetriebskosten über zehn Jahre auf über 500.000 USD hebt – eine Hürde, die Ersatzzyklen verlängert und das Wachstum des Marktes für Hochleistungsflüssigkeitschromatographie dämpft. Leasing-to-own-Modelle bieten Erleichterung, verursachen jedoch Zinskosten von nahezu 8 %, und Klauseln schränken Käufer häufig auf Anbieterverbrauchsmaterialien ein.

Mangel an qualifizierten Chromatographen

Eine Umfrage der American Chemical Society aus dem Jahr 2025 ergab, dass 38 % der Labore Schwierigkeiten haben, HPLC-ausgebildete Analysten einzustellen, da die Einschreibungen in analytische Chemie an Universitäten zurückgehen. Die Ausbildung von Anfängern im Umgang mit Gradientenoptimierung, Systemeignungsmetriken und Audit-Trail-Software dauert bis zu 18 Monate und verzögert Produktivitätsgewinne. Moderne Instrumente verbinden Fluidik, Elektronik und Informatik und erfordern hybride Fähigkeiten, die in asiatisch-pazifischen Produktionszentren selten sind. Von Anbietern durchgeführte Zertifizierungskurse decken den Grundbetrieb ab, vermitteln jedoch selten Fehlerbehebungskompetenz, was Ausfallzeiten bei Geisterpeaks oder Retentionsdrift verlängert. Die Abhängigkeit von Expatriate-Spezialisten erhöht die Kosten für Hersteller in Indien und China und engt die Margen im Markt für Hochleistungsflüssigkeitschromatographie ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien übertreffen Instrumente

Verbrauchsmaterialien werden voraussichtlich bis 2031 mit 8,26 % wachsen, was fast dem Doppelten des Gesamtmarktes für Hochleistungsflüssigkeitschromatographie entspricht. Der Säulenwechsel alle 200–500 Injektionen, ein Lösungsmittelverbrauch von durchschnittlich 10–20 L Acetonitril pro Woche sowie proprietäre Pufferpakete stärken gemeinsam einen stetigen Verbrauchsmaterialabsatz. Das Instrumentensegment, das im Jahr 2025 48,25 % erfasste, wächst langsamer, da robuste UHPLC-Chassis bei regelmäßiger Wartung mehr als 10 Jahre einsatzfähig bleiben.

Säuleninnovationen verlängern die Lebensdauer um bis zu 50 %, doch höhere UHPLC-Drücke beschleunigen den Verschleiß und sichern eine wiederkehrende Nachfrage. Zubehör – Autosampler, Entgaser, Säulenöfen – bietet inkrementelle Upgrades, wenn Labore ältere Systeme für die Datenintegritäts-Compliance nachrüsten. Anbieter, die Rasierapparat-und-Klingen-Ökonomie nutzen, sichern sich dauerhafte Positionen im Markt für Hochleistungsflüssigkeitschromatographie, insbesondere wenn validierte Methoden exklusive Säulenchemien einbetten.

Nach Anwendung: Lebensmittelprüfung gewinnt an Dynamik

Die Lebensmittel- und Getränkeprüfung wächst bis 2031 mit einer CAGR von 7,23 %, angetrieben durch Importvorschriften, Kontaminationsskandale und Authentizitätsverifizierung. Die pharmazeutische und biotechnologische Forschung stellt im Jahr 2025 mit 37,47 % noch immer den größten Einzelanteil dar, doch ihr Anteil erodiert, da der Generikawettbewerb die F&E-Budgets komprimiert und Biologika auf orthogonale Analytik angewiesen sind.

Die klinische Diagnostik wächst langsam, da Point-of-Care-Immunoassays viele HPLC-Tests ersetzen und die Chromatographie auf Spezialpanels beschränken. Die Umweltüberwachung bleibt stabil, während forensische Labore die Nutzung für die Profilierung beschlagnahmter Drogen und Toxikologie ausweiten. Die Nachfragediversifizierung schützt den Markt für Hochleistungsflüssigkeitschromatographie vor zyklischen Schwankungen bei pharmazeutischen Kapitalausgaben.

Nach Trennmodus: Affinitäts-HPLC verzeichnet starkes Wachstum

Umkehrphasensysteme hielten im Jahr 2025 53,21 % des Umsatzes, angetrieben durch die Vielseitigkeit bei kleinen Molekülen, doch Affinitäts-HPLC weist mit 8,66 % die stärkste CAGR auf, was das Wachstum monoklonaler Antikörper widerspiegelt. Ionenaustausch und Größenausschluss bleiben für Ladungsvariantenanalysen und Aggregationsanalysen unverzichtbar, obwohl lange Laufzeiten den Durchsatz einschränken.

Die Akzeptanz von Affinitäts-HPLC beschleunigt sich in Biosimilar-Fertigungszentren in Asien, wo mehrsäulige Aufbauten gleichzeitige Antikörperprojekte reinigen. Umkehrphasenmethoden stehen wegen des Acetonitrilverbrauchs unter Nachhaltigkeitsdruck, was umweltfreundlichere Puffersysteme fördert, die die Marktpräferenzen für Hochleistungsflüssigkeitschromatographie im nächsten Jahrzehnt subtil verschieben könnten.

Nach Detektionsmethode: Massenspektrometrie auf dem Vormarsch

UV/Vis-Detektoren dominierten im Jahr 2025 mit einem Anteil von 60,72 % dank kompendiumsbasierter Referenzen, doch massenspektrometrische Detektoren steigen mit einer CAGR von 7,89 % an, angetrieben durch sinkende Triple-Quadrupol-Preise und wachsende Metabolomik-Datensätze. Fluoreszenz-, Brechungsindex- und elektrochemische Detektoren besetzen Spezialnischen, machen jedoch gemeinsam nur einen Minderheitsanteil aus.

Hochauflösende Flugzeitsysteme unterstützen nun die routinemäßige Verunreinigungsprofilierung und verdrängen UV-only-Installationen in Arzneimittelentwicklungslabors. Da die Kapitalkosten unter 200.000 USD sinken, steigt die LC-MS-Akzeptanz bei mittelgroßen Auftragsforschungsorganisationen und akademischen Kernen und erweitert den adressierbaren Markt für Hochleistungsflüssigkeitschromatographie.

Nach Endnutzer: Auftragsforschungsorganisationen gewinnen Marktanteile

Pharmazeutische und biotechnologische Unternehmen behielten im Jahr 2025 einen Anteil von 41,12 %, doch Auftragsforschungsorganisationen eilen mit einer CAGR von 6,34 % voraus, was den Wandel des Sektors zu Asset-Light-Modellen widerspiegelt. Akademische Institute zeigen aufgrund von Förderzyklen eine minimale Expansion, während Krankenhauslabore zu Point-of-Care-Geräten migrieren und die HPLC-Nachfrage deckeln.

Umweltbehörden halten einen stetigen Ersatzrhythmus aufrecht, der durch gesetzliche Überwachung geregelt wird, während Lebensmittelverarbeitungsunternehmen Prüfungen ins Haus holen, um Lieferketten zu sichern. Die Outsourcing-Dynamik stellt sicher, dass Auftragsforschungslabore ein zentraler Wachstumsmotor im Markt für Hochleistungsflüssigkeitschromatographie bleiben.

Geografische Analyse

Nordamerika befehligte im Jahr 2025 37,66 % des Umsatzes dank FDA-gesteuerter Validierungsnormen, die dreifache HPLC-Läufe für jede Chargenfreigabe vorschreiben. Eine alternde installierte Basis – 40 % der Systeme sind älter als 10 Jahre – schafft einen reifen Ersatzpool, da Anbieter Inzahlungnahme-Gutschriften für KI-gestützte UHPLC-Plattformen anbieten. Kanada und Mexiko tragen inkrementelles Wachstum bei, wobei letzteres von Near-Shoring profitiert, das Analyselabore in die Nähe von Fertigungsanlagen bringt und die Logistik verkürzt.

Der asiatisch-pazifische Raum schreitet bis 2031 mit einer CAGR von 6,72 % voran, da China, Indien und Südkorea die GMP-Parität mit westlichen Behörden verschärfen. Chinas Änderung des Arzneimittelverwaltungsgesetzes von 2024 erzwingt chromatografische Tests auch für traditionelle Arzneimittel, während indische Generikahersteller in Datenintegritäts-Upgrades investieren, um FDA-Beobachtungen zu erfüllen. Südostasiatische Exporteure übernehmen HPLC, um EU-Pestizid-Rückstandsgrenzen zu erfüllen, und verteilen die Nachfrage auf Thailand, Vietnam und Indonesien, was den regionalen Markt für Hochleistungsflüssigkeitschromatographie vergrößert.

Europa zeigt eine stetige Akzeptanz, verankert durch EMA- und EFSA-Richtlinien. Westeuropäische Länder modernisieren Flotten mit lösungsmittelschonenden Zubehörteilen, die auf den EU Green Deal ausgerichtet sind, und Südeuropas Olivenöl- und Weinsektoren setzen HPLC-Authentizitätsanalysen ein, um Ursprungsbezeichnungsetiketten zu sichern. Osteuropa zieht pharmazeutische Investitionen an, die EU-basierte, aber kosteneffektive Produktion suchen, und kanalisiert Instrumentenplatzierungen nach Polen und Tschechien. Der Nahe Osten und Afrika sowie Südamerika halten bescheidene Anteile, doch öffentliche Investitionen in Lebensmittelsicherheit und lokale Arzneimittelherstellung stützen inkrementelles Wachstum, wobei Brasilien und die GCC-Staaten die regionale Akzeptanz anführen.

Wettbewerbslandschaft

Der Markt für Hochleistungsflüssigkeitschromatographie weist eine moderate Konzentration auf. Diese etablierten Anbieter binden Kunden durch mehrjährige Serviceverträge, die präventive Wartung mit proprietärer Verbrauchsmaterialversorgung koppeln und so Wechselhürden erhöhen. Dennoch fordern mikrofluidische Chip-Start-ups und softwarezentrierte Neueinsteiger diese Position heraus, indem sie offene Architekturen anbieten, die Säulen und Detektoren von Drittanbietern willkommen heißen.

Die Produktdifferenzierung verlagert sich nun in Richtung Informatik. Agilents KI-gestützter Methodenentwicklungsassistent empfiehlt Gradienten aus molekularen Strukturbibliotheken und verkürzt Entwicklungszyklen. Waters' Cloud-Analyseplattform aggregiert Chromatogramme über Einrichtungen hinweg und setzt multivariate Modelle ein, um subtile Chargenabweichungen in Echtzeit zu erkennen. Diese Software-Schwenks verwandeln Hardware in Gateways für wiederkehrende Abonnementeinnahmen und gestalten die Wettbewerbseinsätze im Markt für Hochleistungsflüssigkeitschromatographie neu.

Disruptoren sehen sich regulatorischer Trägheit gegenüber, da pharmazeutische Unternehmen Plattformen mit dokumentiertem Präzedenzfall in FDA-Einreichungen bevorzugen. Die ISO 17025-Akkreditierung schreckt unerprobte Hardware zusätzlich ab. Dennoch verbleiben Nischenbereiche bei robusten, batteriebetriebenen Instrumenten für die Vor-Ort-Wasserbeurteilung und Point-of-Care-Arzneimittelüberwachung, wo die großformatigen Systeme etablierter Anbieter Schwierigkeiten haben. Strategische Partnerschaften, wie Shimadzus Biopharma-Allianz von 2024 und Waters' Kreuzlizenzierung von mikrofluidischen Patenten, veranschaulichen, wie Marktführer gegen Erosion absichern und gleichzeitig installierte Ökosysteme stärken.

Marktführer der Hochleistungsflüssigkeitschromatographie (HPLC)

Waters Corporation

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

Shimadzu Corporation

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Agilent brachte Altura Ultra Inert HPLC-Säulen auf den Markt, die für die Qualitätskontrolle von Peptid-GLP-1 und Oligonukleotiden optimiert sind.

- September 2025: Infitek stellte die Systeme HPLC-W3200, HPLC-W3400 und HPLC-6000 vor und betonte Zuverlässigkeitsverbesserungen für globale Kunden.

- April 2025: Waters erweiterte seine Alliance iS Bio-Linie um integrierte Photodiodenarray-Detektion zur Optimierung von Qualitätskontroll-Workflows.

- März 2025: Axcend stellte ein handflächengroßes Niederfluss-System mit einem 40-Fläschchen-Autosampler vor, das eine Echtzeitanalyse am Probenahmeort ermöglicht.

- November 2024: Das Berthiaume Institute for Precision Health und Waters Corporation veranstalteten einen HPLC-Schulungsworkshop, der teilnehmenden Doktoranden digitale Mikro-Zertifikate ausstellte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der Markt für Hochleistungsflüssigkeitschromatographie (HPLC) alle neuen Tisch- oder Standgeräte, zugehörige Säulen, Lösungsmittel und Kleinzubehör, die zur Trennung, Identifizierung und Quantifizierung von Analyten eingesetzt werden, während Flüssigkeiten unter hohem Druck durch gepackte Säulen gedrückt werden. Diese Studie umfasst konventionelle, Ultrahochdruck-, Nano- und Mikrochip-Formate, die werkseitig hergestellt und für Forschungs-, Qualitätskontroll- und Diagnosezwecke in Biowissenschafts-, Chemie-, Lebensmittel-, Umwelt- und forensischen Laboratorien weltweit verkauft werden.

Ausschluss aus dem Geltungsbereich: Einweg-Kartuschenkits, die in Point-of-Care-Analysatoren integriert sind, sowie Chromatographiemethoden auf Basis von Gas-, Dünnschicht- oder Papierprinzipien sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Instrumente

- Verbrauchsmaterialien

- Zubehör

- Nach Anwendung

- Pharmazeutische und biotechnologische Forschung

- Klinische Diagnostik

- Lebensmittel- und Getränkeprüfung

- Umweltanalyse

- Forensische Wissenschaft

- Sonstige industrielle Anwendungen

- Nach Trennmodus

- Umkehrphasen-HPLC

- Ionenaustausch-HPLC

- Größenausschluss-HPLC

- Affinitäts-HPLC

- Hydrophobe-Interaktions-HPLC

- Sonstige Modi

- Nach Detektionsmethode

- UV/Vis-Detektoren

- Fluoreszenzdetektoren

- Brechungsindexdetektoren

- Massenspektrometrie-Detektoren

- Elektrochemische Detektoren

- Sonstige

- Nach Endnutzer

- Pharmazeutische und biotechnologische Unternehmen

- Akademische und Forschungseinrichtungen

- Auftragsforschungsorganisationen

- Krankenhäuser und Kliniken

- Umweltbehörden

- Lebensmittel- und Getränkeunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Laborleiter, externe Servicetechniker, Distributionsleiter und Regulierungsberater in Nordamerika, Europa, China, Indien und Brasilien. Diese Gespräche bestätigten Ersatzzyklen, Verbrauchsmaterial-Durchzugsquoten und regionale ASP-Spannen und halfen anschließend dabei, vorläufige Desk-Research-Ergebnisse vor der abschließenden Modellierung zu validieren.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen wie US FDA 510(k)-Zulassungen, Zulassungsdossiers der Europäischen Arzneimittel-Agentur, Ausgaben der Weltbank für gesundheitsbezogene Forschung und Entwicklung, OECD-Handelscodes für HS 9018.90-Instrumente sowie auf PubMed indizierten, begutachteten Artikeln, die gemeinsam die installierte Basis und den Anwendungsmix abbilden. Unternehmens-10-Ks, Investorenpräsentationen und nationale Beschaffungsportale lieferten zusätzliche Preisinformationen, während D&B Hoovers und Questel Umsatzaufteilungen und Patenttrends beisteuerten. Diese Quellen bilden die Grundlage der historischen Nachfragekurve. Die aufgeführten Beispiele veranschaulichen unseren Ansatz; für Triangulation und Klärung wurden zahlreiche weitere Referenzen herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der installierten Basis, die Produktionsregister, Import-Export-Ströme und durchschnittliche Ersatzintervalle kombiniert, ergab den anfänglichen Nachfragepool für 2025, den wir mit selektiven Bottom-up-Aggregationen von Lieferantenumsätzen und stichprobenartig erhobenen ASP × Volumen-Schätzungen abgeglichen haben. Zu den wichtigsten Variablen im Modell zählen die installierte Laborbasis, der durchschnittliche Fünfjahres-Ersatzzyklus, Pharma-F&E-Ausgaben, Anzahl klinischer Forschungsstudien, Lösungsmittelverbrauch pro Lauf und die Preisprämienverschiebung von konventioneller HPLC zu UHPLC. Eine multivariate Regression, ergänzt durch eine ARIMA-Trendüberlagerung, projiziert jeden Treiber und liefert die Wertentwicklung für 2025–2030; Expertenfeedback steuert die Szenariogewichtung, wo historische Volatilität besteht. Lücken in Bottom-up-Stichproben werden anhand regionaler Durchdringungsbenchmarks aus Primärinterviews anteilig hochgerechnet.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe führt ein Analyst Varianzprüfungen anhand externer Preis- und Handelsindikatoren durch und leitet Ausreißer zur Überprüfung weiter. Berichte werden jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn regulatorische, makroökonomische oder technologische Ereignisse eine Kernvariable wesentlich beeinflussen. Unmittelbar vor der Auslieferung wird eine abschließende Plausibilitätsprüfung durchgeführt, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum unsere Hochleistungsflüssigkeitschromatographie-Basislinie einer kritischen Prüfung standhält

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Service-Add-ons und Aktualisierungsintervalle wählen und weil Währungsumrechnungen variieren.

Die wesentlichen Treiber solcher Abweichungen sind in der Regel erweiterte Geltungsbereiche, die Serviceverträge, generalüberholte Geräte oder angrenzende Chromatographietechniken einschließen, oder alternativ optimistische Adoptionsraten für neue UHPLC-Systeme, denen eine praxisnahe Validierung fehlt. Mordor legt einen engeren Fokus auf neue Hardware zuzüglich unmittelbarer Verbrauchsmaterialien, verwendet jährliche Aktualisierungen anstelle mehrjähriger statischer Basislinien und rechnet Umsätze zu durchschnittlichen Jahreskursen um, um Volatilität zu dämpfen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 5,22 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,25 Mrd. (2025) | Global Consultancy A | Beinhaltet generalüberholte Systeme und mehrjährige Servicepakete |

| USD 5,65 Mrd. (2025) | Industry Analytics B | Wendet aggressive UHPLC-Durchdringungsraten an und führt Lösungsmittel-Recyclinganlagen auf |

Der Vergleich zeigt, dass Mordors disziplinierter Geltungsbereich, treiberverifizierte Annahmen und der jährliche Aktualisierungsrhythmus eine ausgewogene und reproduzierbare Basislinie liefern, der Entscheidungsträger vertrauen können, sobald überlappende Ergänzungen herausgerechnet werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Hochleistungsflüssigkeitschromatographie im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 7,01 Milliarden USD erreichen.

Welcher Anwendungsbereich wird bis 2031 am schnellsten wachsen?

Die Lebensmittel- und Getränkeprüfung wird voraussichtlich mit einer CAGR von 7,23 % expandieren, dem höchsten Wert unter allen Anwendungen.

Warum übertreffen Verbrauchsmaterialien Instrumente?

Wiederkehrender Säulen- und Lösungsmittelbedarf in Kombination mit der Bindung durch Methodenvalidierung treibt die CAGR der Verbrauchsmaterialien von 8,26 % gegenüber langsameren Instrumentenersatzzyklen an.

Welche Region wird den größten neuen Umsatz beitragen?

Der asiatisch-pazifische Raum wird mit einer CAGR von 6,72 % den größten inkrementellen Umsatz hinzufügen, bedingt durch regulatorische Harmonisierung und Fertigungsexpansion.

Welche Detektionsmethode gewinnt gegenüber UV/Vis an Dynamik?

Massenspektrometrie-Detektoren steigen mit einer CAGR von 7,89 % auf der Grundlage der Akzeptanz von Proteomik und Metabolomik.

Seite zuletzt aktualisiert am: