SSD Caching Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

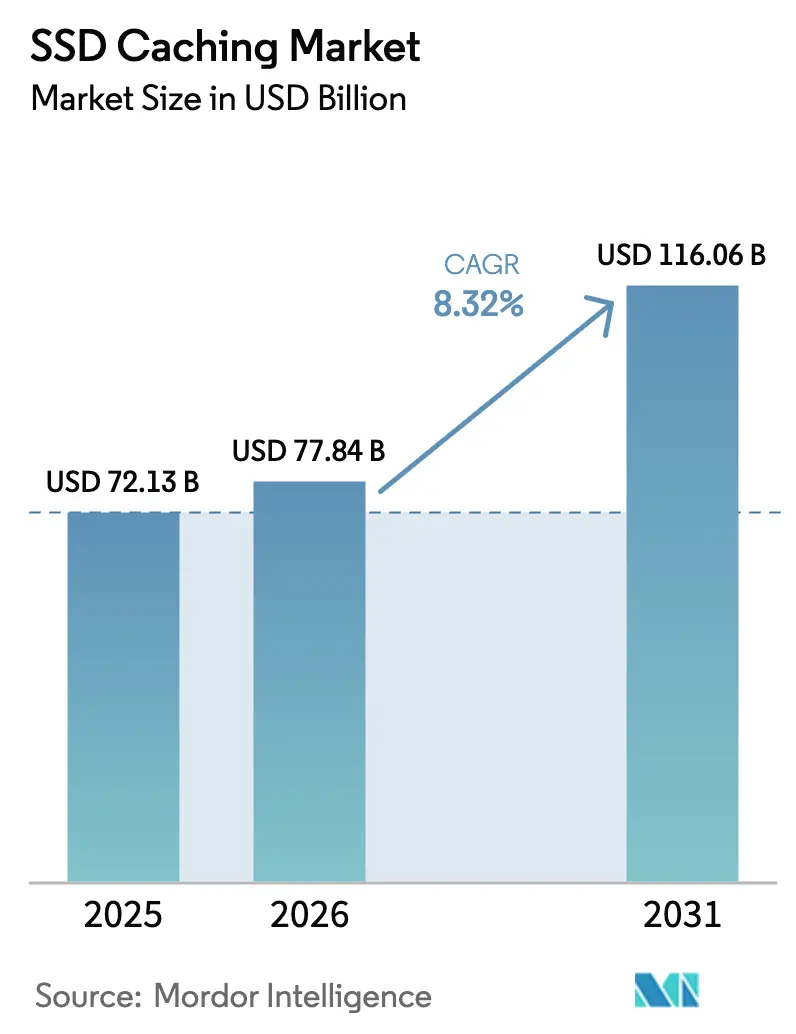

| Marktgröße (2026) | 77.84 Milliarden US-Dollar |

| Marktgröße (2031) | 116.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

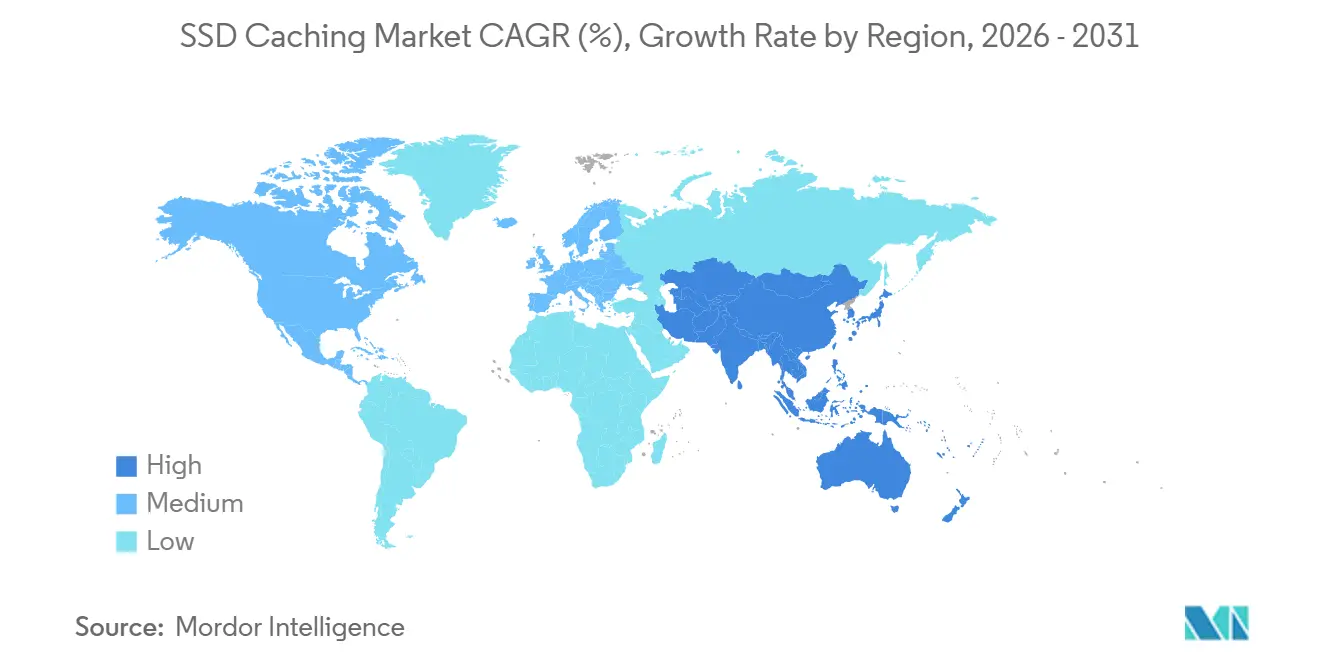

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

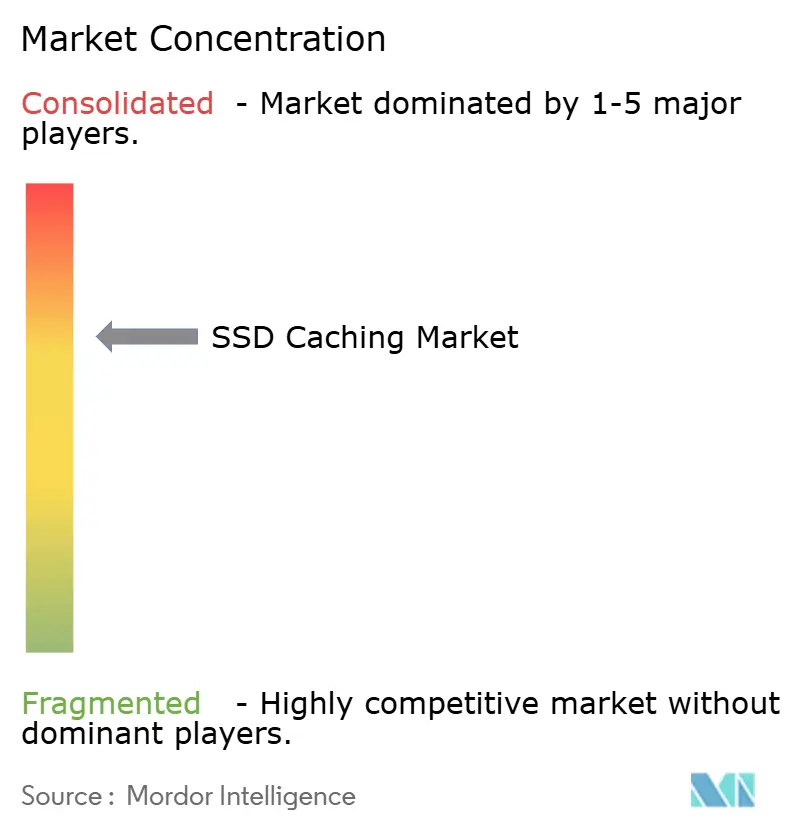

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SSD Caching Marktanalyse von Mordor Intelligence

Die Größe des SSD Caching Marktes soll von 72,13 Milliarden USD im Jahr 2025 auf 77,84 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,32 % über den Zeitraum 2026–2031 einen Wert von 116,06 Milliarden USD erreichen. Die anhaltende Nachfrage nach Datendiensten mit geringer Latenz, die Verbreitung von PCIe 5.0 und Compute Express Link (CXL) sowie die Einführung von Sovereign-AI-Workflows in Unternehmen treiben den kurzfristigen Umsatz an. Der Hardware-Anteil bleibt dominant, doch der Schwenk hin zu softwaredefiniertem Tiering ist unverkennbar, da Virtualisierung Leistungsstufen von physischen Medien entkoppelt. Cloud-native Bereitstellungen beschleunigen sich, weil Hyperscaler NVMe-over-Fabrics nun als Routinedienst anbieten, während On-Premise-Arrays ihren Marktanteil durch verbrauchsbasierte Preisgestaltung verteidigen. Der Wettbewerbsdruck hat sich von reiner Kapazität hin zu Protokollinteroperabilität und Ausdauer verlagert, was Raum für Anbieter schafft, die sowohl NAND-Fertigung als auch Firmware-Roadmaps besitzen. Lieferkettenvolatilität, geopolitische Exportkontrollen und aufkommende Datensouveränitätsregeln bleiben die wichtigsten Gegenwindfaktoren, doch der SSD Caching Markt belohnt weiterhin Anbieter, die vertikale Integration mit flexibler Lizenzierung verbinden.

Wichtigste Erkenntnisse des Berichts

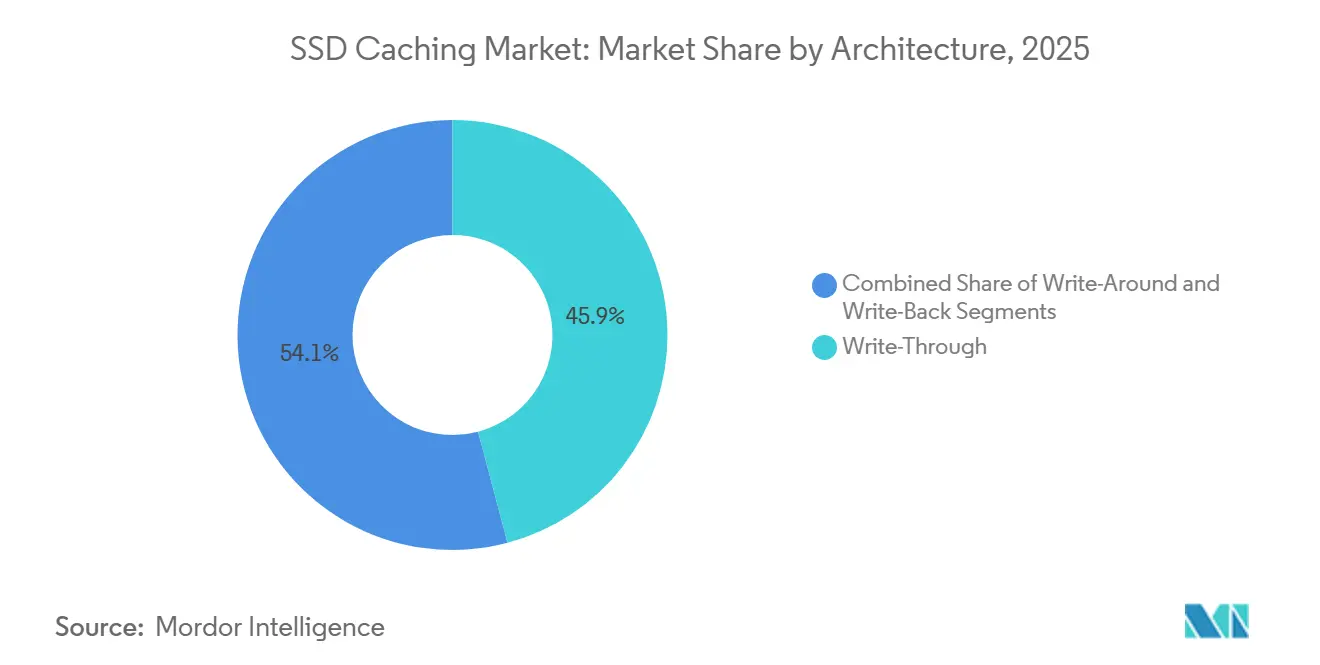

- Nach Architektur erfasste Write-Through im Jahr 2025 einen Marktanteil von 45,88 %, während Write-Around bis 2031 mit einer CAGR von 9,34 % expandieren soll – dem schnellsten Wachstum unter allen Caching-Modi.

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 68,63 % auf Hardware, doch softwaredefinierte Schichten sollen bis 2031 mit einer CAGR von 9,56 % wachsen – dem höchsten Wert innerhalb des Stacks.

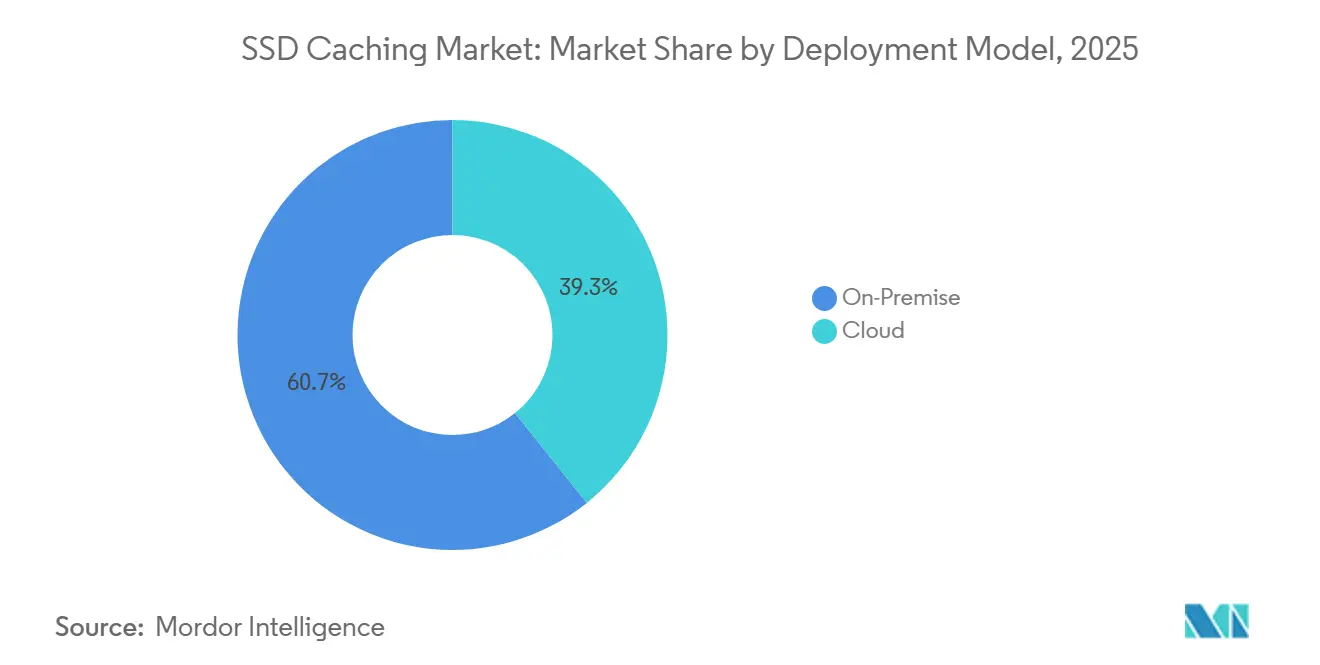

- Nach Bereitstellungsmodell entfielen im Jahr 2025 60,74 % des Marktanteils auf On-Premise-Installationen, während Cloud-natives Caching bis 2031 mit einer CAGR von 9,82 % voranschreitet und alle anderen Umgebungen übertrifft.

- Nach Anwendung führten Unternehmensserver im Jahr 2025 mit einem Anteil von 69,13 %, doch Personal Computing schreitet bis 2031 mit einer CAGR von 9,42 % voran – dem schnellsten Segment.

- Nach Region hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,84 %; Asien-Pazifik ist auf dem Weg, mit einer CAGR von 9,91 % über 2026–2031 das stärkste regionale Wachstum zu verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale SSD Caching Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von NVMe-basierten Rechenzentren | +2.1% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Datenanalyseworkloads in Unternehmen | +1.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Edge-Computing-Infrastruktur mit geringer Latenz | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum bei hyperkonvergenten Infrastrukturbereitstellungen | +1.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von PCIe 5.0 und CXL-Protokollunterstützung | +1.0% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbesserte SSD-Ausdauer durch KI-gestütztes Wear-Leveling | +0.7% | Global, mit früher Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von NVMe-basierten Rechenzentren

NVMe-over-Fabrics ersetzt SATA und SAS, senkt die Latenz von Millisekunden auf Mikrosekunden und ermöglicht es jedem Laufwerk, um Größenordnungen mehr IOPS zu bedienen. Intel berichtete, dass die NVMe-SSD-Anbindungsraten in Xeon-Plattformen im ersten Quartal 2026 75 % überstiegen, was die Standardisierung durch Hyperscaler unterstreicht. Kioxias PCIe-5.0-Laufwerk CD9P liefert 14 GB/s Lesegeschwindigkeit, sodass ein Gerät drei Gen4-Einheiten ersetzen und Rack-Anzahl, Stromverbrauch und Kühlung reduzieren kann. Der Wechsel belastet ältere Block-Protokoll-SANs und drängt Unternehmen hin zu softwaredefinierten Speicher-Fabrics, die zwar Lizenzaufwand hinzufügen, aber Cache-Treffer unter 100 Mikrosekunden ermöglichen.[1]Intel Corporation, "Intel meldet Finanzergebnisse für das erste Quartal 2026," intc.com

Steigende Datenanalyseworkloads in Unternehmen

Die globalen Abfragevolumina in Data Warehouses stiegen im Jahr 2025 um 42 % im Jahresvergleich, da generative KI-Workloads explodierten und die Nachfrage nach anhaltenden zufälligen Lesevorgängen intensivierten. Dell verzeichnete einen Anstieg der Lieferungen von PowerStore-Arrays mit integriertem NVMe-Caching um 63 % bei Kunden aus dem Finanzdienstleistungsbereich. SSD-Caches ermöglichen es Unternehmen, heiße Datensätze auf einem Bruchteil der Gesamtkapazität zu speichern, kostspielige Kapazitätserweiterungen aufzuschieben und gleichzeitig Service-Level-Agreements einzuhalten. Auf maschinellem Lernen basierendes Prefetching entwickelt sich, um Cache-Trefferquoten bei sich verändernden Zugriffsmustern zu stabilisieren.[2]Dell Technologies, "Dell meldet Ergebnisse für das vierte Quartal und das gesamte Geschäftsjahr 2025," investors.delltechnologies.com

Nachfrage nach Edge-Computing-Infrastruktur mit geringer Latenz

Fertigungs-, Einzelhandels- und Telekommunikationsunternehmen setzen nun lokalisierte Caches ein, um Cloud-Roundtrips zu vermeiden, die das 10-Millisekunden-Budget für AR und autonome Fahrzeugtelemetrie sprengen. HPE und Verizon begannen Ende 2025 mit dem Rollout von NVMe-gestützten Edge-Servern an 5G-Standorten, während Samsung eine industrietaugliche SSD lieferte, die für den Betrieb bei -40 °C bis 85 °C und Stromausfallschutz zertifiziert ist. Chinas Cybersicherheitsgesetz verstärkt die Lokalisierung, indem es verlangt, dass im Inland generierte Daten im Land verbleiben, was regionsspezifische Cache-Aufbauten vorantreibt und Anbieter begünstigt, die mit Compliance vertraut sind.[3]Hewlett Packard Enterprise, "HPE kooperiert mit Verizon bei Edge-Computing-Infrastruktur," hpe.com

Wachstum bei hyperkonvergenten Infrastrukturbereitstellungen

Nutanix gab an, dass 68 % der im Geschäftsjahr 2026 gelieferten neuen Cluster NVMe-Caching enthielten, ein Anstieg gegenüber 41 % zwei Jahre zuvor. Ein hyperkonvergentes 4-Knoten-Setup mit NVMe-Cache kann nun die IOPS eines 12-Knoten-All-Flash-Arrays bei 60 % der Investitionskosten erreichen, was mittelständische Unternehmen anzieht. Dennoch leiden gemeinsam genutzte Cache-Pools unter Noisy-Neighbor-Problemen, was Anbieter dazu veranlasst, Quality-of-Service-Profile hinzuzufügen, und zum Aufkommen verwalteter hyperkonvergenter Dienste mit voreingestelltem Caching führt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für Unternehmens-SSD-Caches | -1.4% | Global, am stärksten in kostenempfindlichen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität bei der Pflege mehrstufiger Speicherarchitekturen | -1.1% | Global, insbesondere in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Leistungsgewinne bei schreibintensiven Workloads | -0.8% | Global, mit höheren Auswirkungen in transaktionalen Datenbanksegmenten | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei fortschrittlichen NAND-Komponenten | -0.9% | Global, mit akuten Auswirkungen in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für Unternehmens-SSD-Caches

Enterprise-NVMe-SSDs kosten 0,80–1,20 USD pro Gigabyte gegenüber 0,05 USD für Nearline-HDDs, ein 16- bis 24-faches Delta, das Upgrades abschreckt. Microns Preiserhöhung um 15 % im Geschäftsjahr 2025 kehrte jahrelange ASP-Rückgänge um, da KI-Server die Wafer-Produktion absorbierten. Verbrauchsbasierte Programme wie Pure Storages Evergreen//Forever mildern die Investitionsausgaben, sind aber mit weniger als 20 % Durchdringung noch gering verbreitet, was einen zweigeteilten Markt schafft, in dem Hyperscaler voranschreiten und mittelständische Käufer Gen4-Assets ausreizen.

Komplexität bei der Pflege mehrstufiger Speicherarchitekturen

NetApp enthüllte, dass mehr als ein Drittel der ONTAP-Support-Tickets auf Fehlkonfigurationen der Cache-Ebene zurückzuführen sind. Cache-Trefferquoten schwanken stark bei Verschiebungen der Workload-Lokalität, und KI-gesteuertes Tiering benötigt Monate an Telemetriedaten, um sich einzupendeln. Kleine IT-Teams verfügen nicht über das nötige Abstimmungs-Know-how und kehren oft zu einfacheren All-Flash-Arrays zurück, die Kosteneffizienz gegen betriebliche Einfachheit eintauschen. Branchengruppen entwickeln Standard-APIs, doch die Konvergenz ist noch Jahre entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Stabilität von Write-Through, Dynamik von Write-Around

Write-Through behielt im Jahr 2025 einen Marktanteil von 45,88 % und verankert den SSD Caching Markt, da transaktionale Datenbanken auf synchrone Dauerhaftigkeit bestehen. Große Finanz- und E-Commerce-Plattformen bevorzugen das Design, weil jeder Schreibvorgang zum Ursprung gespiegelt wird, was Datenverlustbedenken eliminiert. Dennoch wird Write-Around mit einer CAGR von 9,34 % bis 2031 das schnellste Wachstum verzeichnen, was Analyse-Workloads widerspiegelt, bei denen Leselatenz die Schreibgeschwindigkeit übertrumpft. Softwaredefinierte Arrays ermöglichen es Administratoren nun, Caching-Modi pro Volume umzuschalten, was die Flexibilität einbringt, die Legacy-Controllern fehlt, und die zunehmende Workload-Aufteilung innerhalb des SSD Caching Marktes unterstützt.

Die Zunahme der PCIe-5.0-Bandbreite ermöglicht es dem Ingest-Traffic, den Cache zu umgehen, ohne Write-Around-Arrays zu überlasten, und beseitigt damit einen historischen Engpass. Snowflake und Databricks haben das Modell für Cloud-Warehouses standardisiert, die 95 % Leseanteile aufweisen, was einen breiten architektonischen Wandel signalisiert. Write-Back bleibt derweil für gemischte Workloads bestehen, ist jedoch auf batteriegepufferte flüchtige Puffer oder persistente Speichermodule angewiesen. Insgesamt erweitert die Vielfalt der Caching-Modi die Käuferauswahl und intensiviert den Funktionswettbewerb im gesamten SSD Caching Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Softwaredefinierten Anteil steigt schrittweise

Hardware entfiel im Jahr 2025 auf einen Marktanteil von 68,63 %, doch softwaredefinierte Caching-Plattformen sind auf dem Weg zu einer CAGR von 9,56 % bis 2031, da Unternehmen logische Leistungsebenen von den zugrunde liegenden Medien entkoppeln. Plattformen wie DataCore SANsymphony wandeln jedes Block-Gerät in eine Cache-Ebene um, pressen Restwert aus alternden SAS-Laufwerken und schieben PCIe-5.0-SSDs in denselben Cluster. Diese Verschiebung verringert die Anbieterbindung, setzt jedoch Laufwerkshersteller unter Druck, intelligentere Firmware einzubetten, um sich zu differenzieren.

Microns 9550-SSD integriert maschinelles Lernen auf dem Controller, das heiße Daten vorhersagt. Samsungs Flexible Data Placement ermöglicht es Hosts, Schreibvorgänge zu hochausdauerndem SLC innerhalb desselben Laufwerks zu steuern. Diese Innovationen verwischen die Grenzen zwischen Hardware- und Software-Funktionssätzen im SSD Caching Markt und veranlassen Käufer, Gesamtbetriebskosten-Frameworks neu zu bewerten.

Nach Bereitstellungsmodell: Cloud-natives Caching skaliert aus

On-Premise behielt im Jahr 2025 einen Marktanteil von 60,74 % dank Datenspeicherungsmandaten in Finanz-, Gesundheits- und öffentlichen Sektoren. Verbrauchsmodelle wie Dell APEX ermöglichen es Kunden nun, Kapazität zu leasen, was die Investitionsausgaben erleichtert, aber die Daten vor Ort hält. Dennoch wächst Cloud-natives Caching mit einer CAGR von 9,82 %, da AWS io2 Block Express und Microsoft Azure Premium SSD v2 pro Volume IOPS und Durchsatz liefern, die mit On-Premise-Arrays konkurrieren.

Hybride Blueprints dominieren die Strategie: Latenzempfindliche Datenbanken bleiben lokal, während Burst-Analysen fließend in die Cloud ausgedehnt werden. Einheitliche Steuerungsebenen von NetApp BlueXP und Pure Storage Portworx orchestrieren Cache-Ebenen über Standorte hinweg und reduzieren den Betriebsaufwand. Datensouveränitätsgesetze in Europa und China zwingen multinationale Unternehmen, Caches je Gerichtsbarkeit zu duplizieren, was die Komplexität erhöht, aber die adressierbare Nachfrage nach integriertem Management im SSD Caching Markt vergrößert.

Nach Anwendung: Server dominieren, Clients beschleunigen

Unternehmensserver entfielen im Jahr 2025 auf einen Marktanteil von 69,13 %, da KI-Trainingscluster einen Zugriff unter einer Millisekunde auf Checkpoint-Dateien benötigen. NVIDIAs DGX SuperPOD schreibt fast 2 TB NVMe-Cache pro GPU-Knoten vor, und verteilte Datenbanken wie MongoDB Atlas platzieren lokales NVMe vor gemeinsam genutztem Speicher, um eine konsistente Latenz über Sharded Cluster hinweg zu gewährleisten. Diese Praktiken verankern Unternehmensserver als Hauptmieter in der SSD Caching Marktgröße bis Mitte des Jahrzehnts.

Personal Computing wird jedoch bis 2031 mit einer CAGR von 9,42 % steigen. Microsoft Copilot und Apple Intelligence speichern beide Modellgewichte lokal zwischen, um Cloud-Aufrufe zu vermeiden, was höhere Ausdauerspezifikationen in Consumer-SSDs treibt. Workstations für Videobearbeitung und CAD verlassen sich ebenfalls auf clientseitige Caches, um Engpässe bei gemeinsam genutzten NAS-Links zu beseitigen. Reparaturrechtsgesetze in der Europäischen Union könnten modulare SSD-Designs erzwingen, was Notebooks und Small-Form-Factor-Desktops umgestaltet und dem SSD Caching Markt inkrementelles Volumen hinzufügt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 38,84 %, verankert durch Hyperscale-Campusse in Virginia, Oregon und Texas, die Tausende von PCIe-5.0-Laufwerken pro Monat verbrauchen. Bundesanreize im Rahmen des CHIPS and Science Act fördern die inländische Montage, und Verschlüsselungsmandate wie FIPS 140-3 schränken das Anbieterfeld auf Laufwerke mit zertifizierter sicherer Firmware ein. Ersatzzyklen verlängern sich jedoch über fünf Jahre hinaus, was das Wachstum im Vergleich zu anderen Regionen mäßigt.

Asien-Pazifik wird bis 2031 die schnellste CAGR von 9,91 % verzeichnen. Chinas 14. Fünfjahresplan zielt auf 70 % Selbstversorgung bei Unternehmensspeichern ab und fördert die Entwicklung einheimischer Controller und NAND. SK hynix investiert 3,9 Milliarden USD, um die CXL-Modulkapazität bis 2028 zu verdreifachen, in der Überzeugung, dass cache-kohärenter Speicher Teile des SSD Caching Marktes verdrängen wird. Indiens Rechenzentrumsausbau, angetrieben durch das Digital Personal Data Protection Act, verdoppelt die adressierbare Bodenfläche und steigert die regionale Nachfrage nach Cache-Geräten, die für feuchte Hochtemperaturumgebungen ausgelegt sind.

Europa, der Nahe Osten und Afrika bilden ein kleineres, aber strategisches Cluster. Die DSGVO verpflichtet zur regionalen Zwischenspeicherung, was Colocation-Betreibern zugute kommt, die NVMe-Arrays vorinstallieren. Deutschland und das Vereinigte Königreich führen die europäischen Ausgaben an, während Saudi-Arabien und die Vereinigten Arabischen Emirate souveräne Cloud-Cluster finanzieren, um die Abhängigkeit von US-amerikanischen oder chinesischen Hyperscalern zu verringern. Microsofts Azure-Expansion nach Nigeria und Ägypten unterstreicht die künftige Nachfrage, doch die breite afrikanische Einführung bleibt durch inkonsistente Stromnetze und begrenzte Glasfaserinfrastruktur eingeschränkt, was den SSD Caching Marktanteil dort hemmt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, mit Akteuren wie Samsung Electronics, Micron Technology, Intel (Solidigm), SK hynix, Kioxia und anderen. Vertikale Integration bietet den entscheidenden Burggraben, da diese Unternehmen NAND-Roadmaps mit Controller-Firmware abstimmen und Margen über den gesamten Stack absorbieren können. Fabless-Assembler wie Kingston und Seagate befinden sich nachgelagert von NAND-Preisschwankungen und sind Allokationsrisiken und stärkerer Kommoditisierung ausgesetzt.

Die Strategie verlagert sich von Gigabytes hin zu Protokollsophistikation. Samsung und SK hynix betten Flexible Data Placement und CXL-Fähigkeiten in neue Laufwerke ein, während Pure Storage und NetApp auf KI-Tiering-Algorithmen in der Systemsoftware setzen, um Lizenzen zu verkaufen. Hyperscaler verkomplizieren das Umfeld: AWS Nitro SSD und Google Hyperdisk verwenden proprietäre Controller, was Merchant-Laufwerke eher auf Kapazitäts- als auf Cache-Ziele reduziert. Compliance fügt eine weitere Hürde hinzu; der EU Cyber Resilience Act wird Secure Boot und Attestierung erzwingen, was Incumbents begünstigt, die bereits zertifizierte kryptografische Lieferketten betreiben.

Edge-Caching eröffnet eine Premium-Nische. Samsung und Western Digital liefern SSDs mit erweitertem Temperaturbereich und Stromausfallschutz, die 30–50 % Aufschläge erzielen und für Telekommunikations-Basisstationen geeignet sind. Disruptoren wie Astera Labs und Montage Technology drängen CXL-Speichermodule vor, um Segmente des SSD Caching Marktes zu ersetzen, wo Mikrosekunden-Latenz obligatorisch ist. Flexible Data Placement, vom NVM-Express-Konsortium ratifiziert, differenziert Anbieterangebote weiter und könnte Kunden an spezifische Firmware-Ökosysteme binden.

Marktführer im SSD Caching-Bereich

Samsung Electronics Co., Ltd.

Intel Corporation

Kioxia Holdings Corporation

Western Digital Corporation

Micron Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SK hynix verpflichtete sich zu 3,9 Milliarden USD, um die CXL-Speichermodul-Produktion in Cheongju auszubauen, mit dem Ziel, die Kapazität bis 2028 zu verdreifachen.

- Januar 2026: Samsung Electronics veröffentlichte seine PM9E1 PCIe-5.0-Unternehmens-SSD mit 14.500 MB/s sequenziellen Lesevorgängen und versprach 25 % niedrigere Gesamtbetriebskosten gegenüber Gen4-Laufwerken.

- Januar 2026: Microsoft Azure startete Premium-SSD-v2-Volumes mit entkoppelten IOPS-, Durchsatz- und Kapazitätsreglern und reduzierte die Überbereitstellungskosten für Analyse-Workloads um bis zu 40 %.

- Dezember 2025: Lenovo stellte ThinkAgile-MX3000-hyperkonvergente Knoten mit integriertem NVMe-Caching und Nutanix-Software vor und verkürzte die Bereitstellungszeiträume von Wochen auf Tage.

Globaler SSD Caching Marktbericht – Umfang

SSD Caching bezeichnet den Prozess der Verwendung eines Solid-State-Laufwerks (SSD) als Cache zur Speicherung häufig abgerufener Daten, was die Systemleistung verbessert und die Latenz reduziert. Diese Technologie wird branchenübergreifend eingesetzt, um die Effizienz von Unternehmensservern und Personal-Computing-Systemen zu steigern.

Der SSD Caching Marktbericht ist segmentiert nach Architektur (Write-Through, Write-Back und Write-Around), Komponente (Hardware und Software), Bereitstellungsmodell (On-Premise und Cloud), Anwendung (Unternehmensserver und Personal Computing) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Write-Through |

| Write-Back |

| Write-Around |

| Hardware |

| Software |

| On-Premise |

| Cloud |

| Unternehmensserver |

| Personal Computing |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Architektur | Write-Through | ||

| Write-Back | |||

| Write-Around | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Nach Anwendung | Unternehmensserver | ||

| Personal Computing | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte globale SSD Caching Marktgröße bis 2031?

Der Markt soll bis 2031 einen Wert von 116,06 Milliarden USD erreichen.

Welche CAGR wird für das globale SSD Caching bis 2031 prognostiziert?

Das Segment soll über 2026–2031 mit einer CAGR von 8,32 % wachsen.

Welche Caching-Architektur expandiert am schnellsten?

Write-Around-Konfigurationen sollen bis 2031 eine CAGR von 9,34 % verzeichnen – den höchsten Wert unter allen Modi.

Welchen Umsatzanteil hat Nordamerika im Jahr 2025 beigetragen?

Nordamerika entfiel im Jahr 2025 auf 38,84 % des SSD Caching Marktes.

Warum gewinnen softwaredefinierte Caching-Schichten an Bedeutung?

Sie ermöglichen es Unternehmen, Medientypen zu mischen und die Datenplatzierung zu automatisieren, was eine CAGR von 9,56 % für das Software-Segment bis 2031 unterstützt.

Welche Region ist auf das höchste Wachstum ausgerichtet?

Asien-Pazifik soll mit einer CAGR von 9,91 % die stärkste Expansion verzeichnen, angetrieben durch Investitionen in China und Indien.

Seite zuletzt aktualisiert am: