Nordamerika Rechenzentrum SSD Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

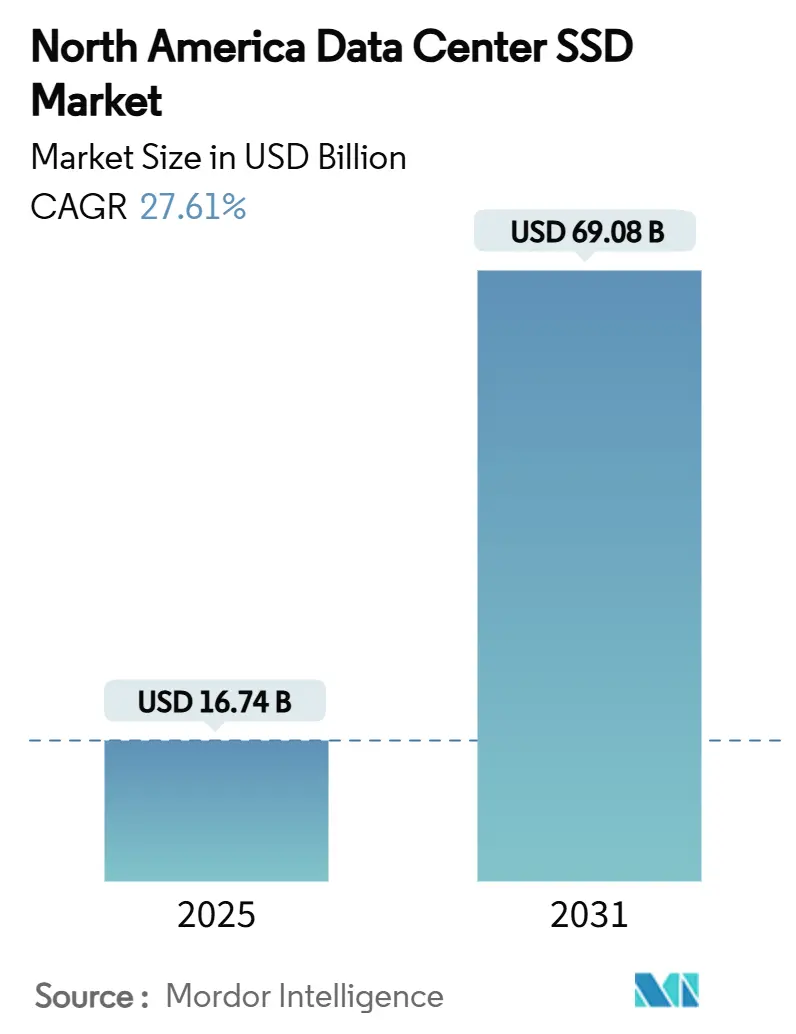

| Marktgröße (2025) | 16.74 Milliarden US-Dollar |

| Marktgröße (2031) | 69.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 27.61% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Rechenzentrum SSD Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Rechenzentrum SSD Marktes wird im Jahr 2025 auf 16,74 Milliarden USD geschätzt und soll bis 2031 einen Wert von 69,08 Milliarden USD erreichen, was einer robusten CAGR von 27,61 % über den Zeitraum 2025–2030 entspricht. Generative KI-Schulungen, der rasche Wechsel zu PCIe Gen5-Bandbreite sowie unternehmensweite ESG-Mandate für reine Flash-Arrays konvergieren und definieren Beschaffungsprioritäten und Erneuerungszyklen neu. Hyperscale-Cloud-Anbieter machen den Großteil der Installationen aus, doch der Ausbau von Edge-Rechenzentren erschließt neue Nachfrage nach robusten NVMe-Laufwerken. Die Kapazitätsmigration in Richtung ≥4 TB, architektonische Verschiebungen zugunsten schreibintensiver 10-DWPD-Designs sowie NAND-Technologieinnovationen rund um QLC verstärken allesamt einen anhaltenden Aufwärtstrend bei Stücklieferungen und durchschnittlichen Verkaufspreisen. Unterdessen katalysiert der CHIPS Act die lokale Fertigung, die geopolitische Risiken reduziert und Lieferzeiten verkürzt, obwohl NAND-Preisvolatilität und thermische Herausforderungen im Zusammenhang mit PCIe Gen5/6 weiterhin anhaltende Gegenwindfaktoren darstellen.

Wichtigste Erkenntnisse des Berichts

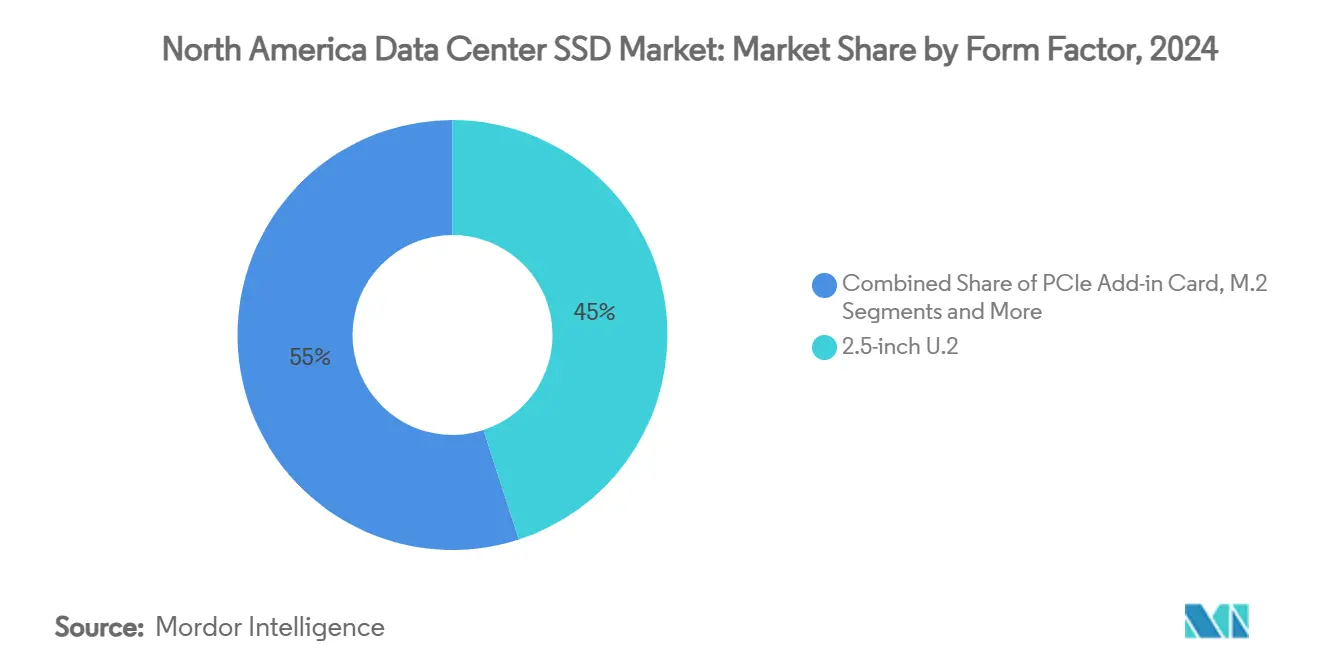

- Nach Formfaktor hielt 2,5-Zoll U.2 im Jahr 2024 einen Anteil von 45 % am Nordamerika Rechenzentrum SSD Markt, während E1.S bis 2030 voraussichtlich mit einer CAGR von 27 % wachsen wird.

- Nach Schnittstelle erzielte PCIe Gen4 im Jahr 2024 einen Umsatzanteil von 55 %, während PCIe Gen5 bis 2030 voraussichtlich mit einer CAGR von 30 % wachsen wird.

- Nach NAND-Technologie dominierte TLC im Jahr 2024 mit einem Anteil von 70 %; QLC verzeichnet im gleichen Zeitraum eine CAGR von 29 %.

- Nach Laufwerksarchitektur entfielen im Jahr 2024 53 % der Nordamerika Rechenzentrum SSD Marktgröße auf Mischbetrieb-3-DWPD-Lösungen; schreibintensive 10-DWPD-Lösungen führen das Wachstum mit einer CAGR von 28 % bis 2030 an.

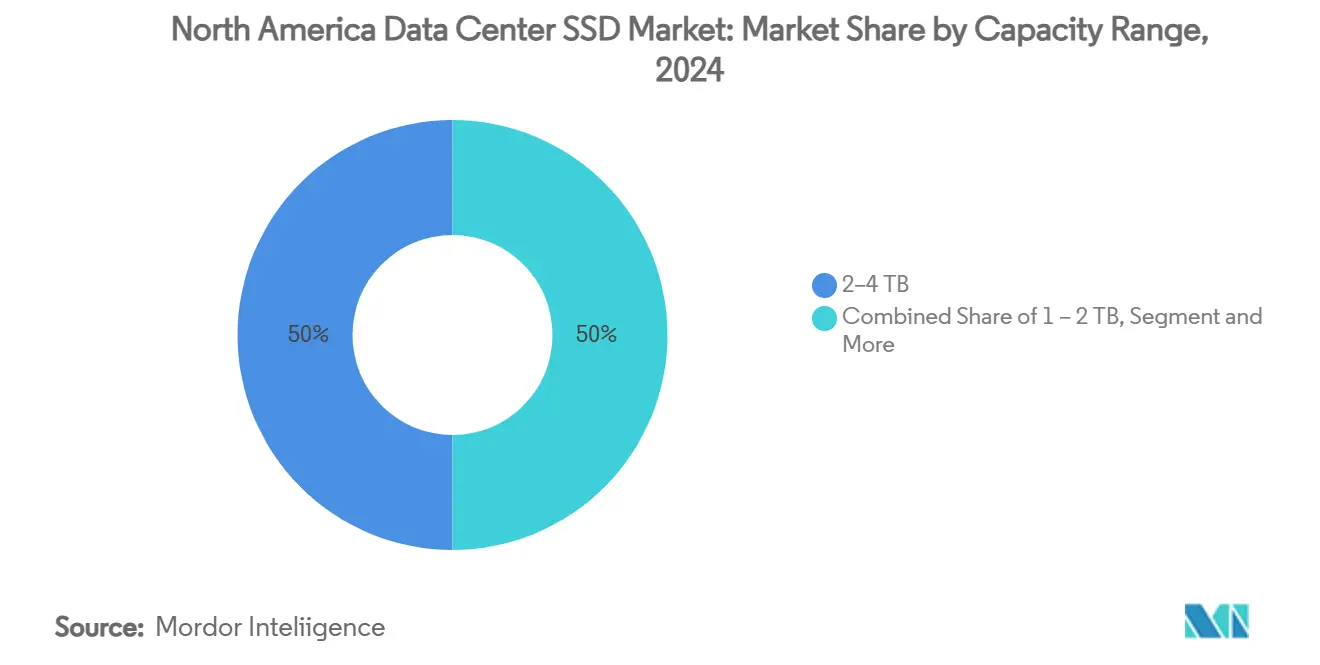

- Nach Kapazität dominierte die 2–4-TB-Klasse im Jahr 2024 mit 50 % der Nordamerika Rechenzentrum SSD Marktgröße, doch ≥4-TB-Laufwerke dürften mit einer CAGR von 27,81 % wachsen.

- Nach Endnutzer trugen Hyperscale-Cloud-Anbieter im Jahr 2024 60 % des Umsatzes bei, während Edge-Rechenzentren bis 2030 die schnellste CAGR von 28 % verzeichnen.

Nordamerika Rechenzentrum SSD Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Explosion der KI- und Generativen KI-Workloads als Treiber der NVMe-SSD-Nachfrage | +8.5% | Nordamerika (Northern Virginia, Oregon, Texas) | Kurzfristig (≤ 2 Jahre) |

| Rascher Übergang zu PCIe Gen4/5-Schnittstellen beschleunigt Erneuerungszyklen | +6.2% | Nordamerika und globale Hyperscale-Märkte | Mittelfristig (2–4 Jahre) |

| Sinkende USD/GB-Kosten von 3D-TLC/QLC-NAND erreichen Preisparität mit HDD | +4.8% | Global, Nordamerika führend | Mittelfristig (2–4 Jahre) |

| ESG-Mandate zur CO₂-Neutralität begünstigen energieeffiziente reine Flash-Arrays | +3.1% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Ausbau von Edge-Rechenzentren erfordert robuste NVMe-Laufwerke | +2.9% | Sekundärmärkte in Nordamerika | Mittelfristig (2–4 Jahre) |

| CHIPS Act und IRS §179-Anreize zur Lokalisierung der SSD-Fertigung | +2.2% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der KI- und Generativen KI-Workloads als Treiber der NVMe-SSD-Nachfrage

Das Training großer Sprachmodelle verarbeitet heute Datensätze im Petabyte-Maßstab, die eine Speicherlatenz im Submillisekundenbereich erfordern. Metas Einsatz von 350.000 NVIDIA H100-GPUs veranlasste eine interne Umstellung auf hochbandbreitige NVMe-Ebenen, um die GPU-Auslastung über 90 % zu halten.[1]Meta Platforms, „Aufbau von KI-Infrastruktur im großen Maßstab”, about.fb.com Die Vertragspreise für Unternehmens-SSDs steigen im Jahr 2025 um 10 % von Quartal zu Quartal, da Hyperscaler Kapazitäten sichern – ein Trend, der Qualifizierungszyklen verkürzt und die Einführung von PCIe Gen5 beschleunigt. KI-optimierte SSDs betonen die Leistung pro Watt und verdrängen die Kosten pro GB als dominante Kennzahl. Das Ergebnis ist ein ausgeprägter Erneuerungsrhythmus im Nordamerika Rechenzentrum SSD Markt, bei dem ältere SATA-Bestände rasch ausgemustert werden. Die erhöhte Nachfrage hat auch das Lieferkettenrisiko für Schlüsselkomponenten wie PCIe Gen5-Retimer ausgeweitet und Betreiber zu Multi-Sourcing-Rahmenwerken veranlasst.

Rascher Übergang zu PCIe Gen4/5-Schnittstellen beschleunigt Erneuerungszyklen

PCIe Gen5 verdoppelt die Gen4-Bandbreite auf 14 GB/s und senkt die Latenz für Datenbank- und KI-Inferenz-Workloads erheblich. Western Digitals 64-TB-Unternehmens-SSD demonstriert Gen5-Durchsatz, der auf rechenintensive Umgebungen abgestimmt ist[2]Western Digital, „Zukunftssichere PCIe Gen5-SSDs für KI und Analytik”, westerndigital.com. Intels Xeon-6-Prozessoren in Kombination mit Micron Gen5-SSDs erzielen in realen Pilotprojekten messbare Latenzgewinne von 12 %. Unterdessen präsentierte Silicon Motion einen PCIe-6.0-Controller mit einer Kapazität von 28 GB/s, was einen Schnittstellenfahrplan unterstreicht, der Gen3-Geräte bis zum Ende des Jahrzehnts obsolet macht. Obwohl Gen5 die Leistungsaufnahme erhöht, rechtfertigt ein höherer IOPS-pro-Watt-Wert die Einführung für KI-Cluster. Folglich verzeichnet der Nordamerika Rechenzentrum SSD Markt kürzere Austauschintervalle, was den Wert der Lieferungen steigert, noch bevor das Stückwachstum berücksichtigt wird.

Sinkende USD/GB-Kosten von 3D-TLC/QLC-NAND erreichen Preisparität mit HDD

Samsungs Weg zu 1.000-Schicht-QLC nutzt Hafniumoxid-Ferroelektrika, um Laufwerke im Petabyte-Maßstab zu entwickeln, die mit der HDD-Wirtschaftlichkeit mithalten und gleichzeitig bei der Zugriffslatenz übertreffen.[3]Samsung Electronics, „Entwicklung der nächsten Generation QLC NAND”, samsung.com Pure Storage und Micron demonstrierten Kosteneinsparungen von 74 % gegenüber HDD-Arrays durch den Einsatz von G9-QLC-NAND und fortschrittlichen Kompressionsalgorithmen. Die Nationale Akademie der Wissenschaften prognostiziert für 2025 einen durchschnittlichen SSD-Verkaufspreis von 60 USD pro TB, was die Lücke zu Unternehmens-HDD-Angeboten schließt. Migrationen zu reinen Flash-Lösungen wechseln daher im Nordamerika Rechenzentrum SSD Markt von einer taktischen zu einer standardmäßigen Option für neue Workloads. Objektspeicher-Repositories, einst HDD-zentriert, setzen nun auf QLC-SSDs und verbessern den Abruf warmer Daten ohne Beeinträchtigung der Gesamtbetriebskosten.

ESG-Mandate zur CO₂-Neutralität begünstigen energieeffiziente reine Flash-Arrays

Unternehmensberichte verknüpfen die Vergütung von Führungskräften zunehmend mit Kennzahlen zur CO₂-Reduzierung, was die Energieeffizienz von Speicherlösungen auf die Ebene des Vorstands hebt. Pure Storages DirectFlash-Plattform senkt den Stromverbrauch im Vergleich zu HDD-Systemen um 75 % und reduziert ausfallbedingte Serviceeinsätze, was sowohl Energie- als auch Scope-3-Emissionen senkt. Solidigm stellte flüssigkeitsgekühlte Laufwerke vor, die lüfterlose Server und 40 % Einsparungen bei den Kühlkosten ermöglichen – ein Design, das bei nachhaltigkeitsorientierten Colocation-Anbietern Anklang findet. Rechenzentrumsbetreiber nennen Energieeffizienz als oberstes Beschaffungskriterium, eine Verschiebung, die SSD-Anbieter dazu veranlasst, Leistung-pro-Watt-Dashboards anstelle traditioneller Datenblätter zu veröffentlichen. Langfristig werden CO₂-Bilanzierungsregeln in der EU und ausgewählten US-Bundesstaaten energieeffizienten Speicher in Compliance-Checklisten verankern und die Nachfrage nach stromsparenden NVMe-Ebenen vertiefen.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| NAND-Preisvolatilität erschwert die langfristige Beschaffungsplanung | -4.3% | Global mit Nordamerika-Exposition | Kurzfristig (≤ 2 Jahre) |

| Thermische Managementherausforderungen bei leistungsstarken PCIe Gen5/6-SSDs | -2.8% | Nordamerika und globale Hyperscale-Märkte | Mittelfristig (2–4 Jahre) |

| Knappheit an PCIe Gen5-Retimern verzögert die Masseneinführung von EDSFF | -2.1% | Nordamerikanische Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Mangel an Firmware- und Sicherheitsfachkräften verlängert Qualifizierungszyklen | -1.9% | Nordamerika (Silicon Valley) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

NAND-Preisvolatilität erschwert die langfristige Beschaffungsplanung

Substratengpässe lösten im Jahr 2024 zweistellige quartalsweise Preisschwankungen aus und zwangen Betreiber, Lieferverträge mit kürzeren Bindungsfristen neu zu verhandeln. Die Führung von Phison verwies auf Substratengpässe als Haupttreiber von Kostensteigerungen – eine Einschätzung, die im Ausblick von TrendForce für 2025 bestätigt wird. Kleinere Colocation-Unternehmen, denen das Volumen-Hebel fehlt, haben Schwierigkeiten, die Volatilität abzusichern, was die Kaufkraft zugunsten von Hyperscalern verschiebt. Einige Käufer setzen auf auktionsbasierte Beschaffung, die alle 60 Tage neu bewertet wird, doch diese Agilität erhöht den Verwaltungsaufwand. Folglich sieht sich die Investitionsplanung im Nordamerika Rechenzentrum SSD Markt mit Verzerrungen konfrontiert, die vollständige Flash-Konvertierungen trotz nachweisbarer Vorteile bei den Gesamtbetriebskosten verzögern könnten.

Thermische Managementherausforderungen bei leistungsstarken PCIe Gen5/6-SSDs

Da PCIe Gen5-SSD-Controller die 20-Watt-Grenze überschreiten, reicht die herkömmliche Luftkühlung nicht mehr aus, um die Sperrschichttemperaturen innerhalb der 70-°C-Schwellenwerte zu halten. Solidigms federbelastete Kühlplatten veranschaulichen den Branchenwechsel zur Flüssigkühlung auf Geräteebene, der zu einem 40-prozentigen Rückgang der Kühlenergie auf Rack-Ebene führt. Die Nachrüstung bestehender Rechenzentren ist jedoch kapitalintensiv und verlangsamt die Durchdringung von Gen5 in älteren Einrichtungen. Betreiber drosseln manchmal Laufwerke oder lassen Einschübe leer, um die thermischen Designleistungsgrenzen einzuhalten, und opfern dabei die durch EDSFF versprochenen Dichtezuwächse. Diese Kompromisse dämpfen die kurzfristige Expansionsrate des Nordamerika Rechenzentrum SSD Marktes, bis fortschrittliche Kühlnachrüstungen zum Standard werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: EDSFF-Laufwerke der nächsten Generation für höhere Dichte

Der Nordamerika Rechenzentrum SSD Markt verzeichnete im Jahr 2024 einen Umsatzanteil von 45 % für 2,5-Zoll U.2, während E1.S bis 2030 auf eine CAGR von 27 % zusteuert. Facebook-Ingenieure erzielten durch die Einführung von E1.S eine um 67 % höhere Speicherdichte, indem sie 1,2 PB pro 1U-Gehäuse packten und die Luftstromeffizienz verbesserten. Kioxias E3-Prototypen projizieren bis 2026 128 TB pro Laufwerk, was mit den Dichte-Roadmaps von Hyperscalern übereinstimmt. Parallel dazu liefert Solidigms 122-TB-E3.S-Angebot eine um 84 % geringere Leistungsaufnahme als HDD-Arrays und veranschaulicht den von KI-Clustern geforderten Kapazitäts-pro-Watt-Sprung.

M.2 bleibt die bevorzugte Option für Blade-Server, bei denen der Platzbedarf Vorrang vor der Kapazität hat, während PCIe-Erweiterungskarten HPC-Knoten bedienen, die Spitzenbandbreite benötigen. Der Nordamerika Rechenzentrum SSD Markt tendiert zur Formfaktor-Spezialisierung: U.2 für Nachrüstkompatibilität, E1.S für frontseitige Wartbarkeit im großen Maßstab und E3 für ultrahohe Rack-Dichte. Anbieter gestalten die Thermik nun um horizontale Luftströmung und bieten werkzeuglose Träger an, die die Austauschzeiten auf unter zwei Minuten reduzieren.

Nach Schnittstelle: PCIe Gen5 beschleunigt die Bandbreitenentwicklung

PCIe Gen4 hielt im Jahr 2024 einen Marktanteil von 55 %, doch Gen5-Geräte sollen mit einer CAGR von 30 % wachsen und die Entwicklung des Nordamerika Rechenzentrum SSD Marktes neu definieren. Microns 6550 ION demonstrierte Leserate von 12 GB/s und Schreibrate von 5 GB/s bei 20 Watt – ein Sprung von 179 % gegenüber Laufwerken der vorherigen Generation. SATA bleibt in kostengebundenen Colocation-Ebenen bestehen, während SAS eine Nischennachfrage in geschäftskritischen Bankanwendungen findet, die Dual-Port-Zuverlässigkeit bevorzugen.

Die Knappheit an Retimern war ein Engpass, doch die Entspannung des Angebots unterstützt die Masseneinführung von EDSFF. Mit Blick auf die Zukunft versprechen PCIe-6.0-Controller einen Durchsatz von 28 GB/s, der mit den Verbindungsgeschwindigkeiten der nächsten GPU-Generation synchronisiert wird. Folglich wird die Schnittstellenauswahl zunehmend mit den Leistungsbudgets auf Rack-Ebene verknüpft, was Betreiber dazu zwingt, Leistung gegen Kühlkapazität abzuwägen.

Nach NAND-Technologie: QLC gewinnt in kapazitätsgetriebenen Anwendungen an Bedeutung

TLC erzielte im Jahr 2024 einen Umsatzanteil von 70 %, doch QLC steigt mit einer CAGR von 29 %, da Controller die Fehlerkorrektur und das Wear-Leveling verbessern. Samsungs hafniumoxidbasiertes 1.000-Schicht-QLC signalisiert eine Ära von Laufwerken im Petabyte-Maßstab, die die Wirtschaftlichkeit neu definieren. DapuStors Flexible-Data-Placement-Technologie reduziert die Schreibverstärkung um bis zu 38 % und verlängert die QLC-Lebensdauer auf Unternehmens-Benchmarks.

Forschungen in Elektronikfachzeitschriften bestätigen, dass Verbesserungen bei der Garbage Collection die Tail-Latenz bei QLC-Laufwerken um 8 %–83 % reduzieren können, was sie für cache-intensive KI-Workloads geeignet macht. Im Nordamerika Rechenzentrum SSD Markt bestehen SLC und MLC nur noch in Hochfrequenzhandels- und Log-Erfassungsanwendungen, bei denen Ausdauer Vorrang vor Kapazität hat.

Nach Laufwerksarchitektur: Schreibintensive Lösungen adressieren KI-Workloads

Mischbetrieb-3-DWPD hielt im Jahr 2024 einen Anteil von 53 %, doch schreibintensive 10-DWPD-Produkte werden mit einer CAGR von 28 % wachsen. Solidigms D5-P5336 bietet unbegrenzte Schreibausdauer bei zufälligen Zugriffen und ist auf checkpoint-intensives Modelltraining zugeschnitten. Forschungen in der Elektronikbranche zeigen, dass Techniken zur Überarbeitung des Löschvorgangs die Lebensdauer um 43 % verbessern und die Latenz um 12 % senken, was den Wert von Controller-Innovationen unterstreicht.

NVMe-Namespaces unterstützen nun Zoned-Storage-Befehle, die es Anwendungen ermöglichen, sequenzielle Schreibvorgänge zu steuern und so den Verschleiß zu minimieren. Da KI-Training täglich Terabytes an Checkpoints erzeugt, spezifizieren Unternehmen zunehmend 10-DWPD als Basisanforderung und drängen Anbieter dazu, fortschrittliche Firmware mit robustem thermischen Design zu kombinieren.

Nach Kapazitätsbereich: Hochkapazitätslaufwerke führen das Wachstum an

Die Nordamerika Rechenzentrum SSD Marktgröße für 2–4-TB-Laufwerke erzielte im Jahr 2024 einen Umsatzanteil von 50 %, während ≥4-TB-Einheiten eine CAGR von 27,81 % verzeichnen dürften. Samsungs V-NAND-Roadmap mit über 400 Schichten und Solidigms 122-TB-Laufwerk unterstreichen eine Verlagerung hin zu weniger, aber größeren Geräten, die Verkabelung und Leistung pro Terabyte reduzieren. Betreiber konsolidieren Arrays und geben Rack-Platz für GPUs frei.

Technische Ziele konzentrieren sich nun auf das Design von Petabyte pro Rack, unterstützt durch E3-Formfaktoren, die Wärme gleichmäßiger ableiten. Kleinere Kapazitäten überleben hauptsächlich in Boot- und Log-Servern, doch da der Preis pro GB sinkt, werden Konsolidierungsgewinne sie verdrängen.

Nach Endnutzer: Edge-Rechenzentren entwickeln sich zum Wachstumstreiber

Hyperscaler behielten im Jahr 2024 einen Umsatzanteil von 60 %, doch Edge-Standorte wachsen mit einer CAGR von 28 %, da autonome Fahrzeuge, AR/VR und latenzempfindliche Analysen lokale Rechenkapazität erfordern. SSSTs NVMe-Linie für breite Temperaturbereiche unterstützt robuste Einsätze, während Discords Stack lokale SSDs mit Cloud-Festplatten kombiniert, um Latenz und Redundanz auszubalancieren. Taboola verarbeitet täglich 100 TB über neun Rechenzentren und veranschaulicht die Abhängigkeit der Inhaltsbereitstellung von hochausdauernden SSD-Flotten.

Colocation-Einrichtungen überbrücken Hyperscale und Edge und bieten Unternehmen, die Betriebskostenmodelle anstreben, flexible Kapazitäten. Rechenzentren im Finanzdienstleistungsbereich halten strenge Compliance-Anforderungen aufrecht und behalten Dual-Port-SAS und Verschlüsselung im Ruhezustand auf den Beschaffungslisten. Segmentübergreifend verlagert sich die Beschaffung von Einzelanbieter-Rahmenwerken hin zu diversifizierten Portfolios, die Lieferrisiken absichern und Kosten optimieren.

Geografische Analyse

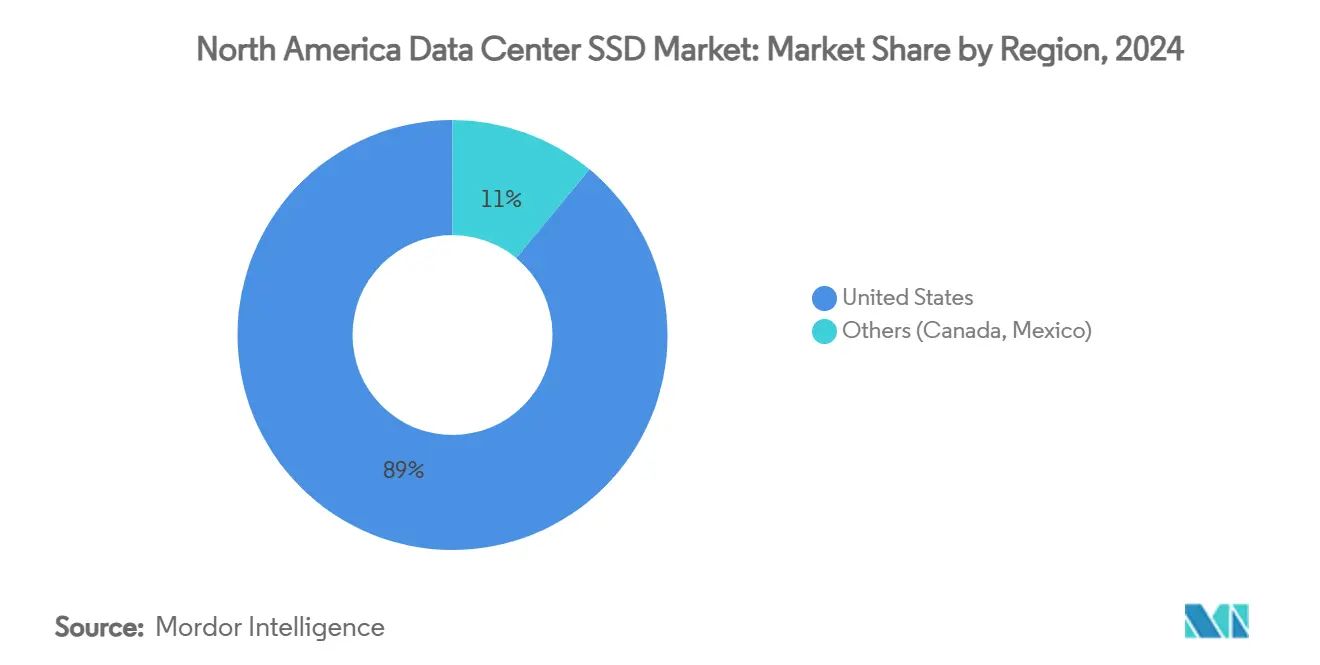

Der Nordamerika Rechenzentrum SSD Markt verankert die globale Nachfrage, angetrieben durch 3.046,1 MW Kapazität in Northern Virginia und einer Leerstandsquote von nur 0,76 % im Jahr 2025. AWS trug kumulativ 108 Milliarden USD zu US-Infrastrukturausgaben bei, fügte jährlich 38 Milliarden USD zum BIP hinzu und unterstützte 30.000 Arbeitsplätze. Virginia allein verzeichnete einen BIP-Effekt von 21,31 Milliarden USD, was die konzentrierten Hyperscale-Investitionen unterstreicht.

Leistungsbeschränkte primäre Knotenpunkte verlagern das Wachstum auf sekundäre Ballungsräume. Atlanta verdreifachte seinen Bestand im Jahr 2024, während Phoenix und Chicago Mietpreiserhöhungen von über 15 % verzeichneten, da das Angebot hinter der Nachfrage zurückblieb. Columbus und Reno ziehen Entwicklungen aufgrund günstiger Strom- und Grundstücksökonomie an, unterstützt durch steuerliche Anreize für Rechenzentren.

Die regionale Diversifizierung geht einher mit Edge-Rollouts entlang von 5G-Korridoren. Telekommunikationsanbieter verlegen neue Glasfasertrassen, und KI-spezifische Campusse im Rahmen von Project Stargate planen mit erneuerbaren Energien betriebene Standorte mit einer Kapazität von über 500 MW. Trotz 6.350 MW im Bau in der gesamten Region übersteigt die Nachfrage kontinuierlich das Angebot und stärkt die langfristige Expansion des Nordamerika Rechenzentrum SSD Marktes.

Wettbewerbslandschaft

Samsung, Micron, Western Digital und Kioxia nutzen vertikale Integration – von NAND-Fertigungsanlagen bis hin zu Controller-IP – um einen Markt mit moderater Konzentration zu verankern. Solidigm, unterstützt von SK hynix, stört etablierte Anbieter durch Laufwerke mit über 100 TB, die auf KI zugeschnitten sind. Pure Storage investierte in CoreWeave, um seine reine Flash-Plattform direkt in spezialisierte KI-Clouds einzubetten und Hardware- und IaaS-Strategien zu verbinden.

Der Wettbewerb verlagert sich hin zu workload-optimierten SKUs. Anbieter melden Patente rund um NVMe Flexible Data Placement an, die den CO₂-Fußabdruck senken und die Ausdauer steigern, und positionieren Nachhaltigkeit als Wettbewerbsvorteil. Flüssigkühlinnovationen entwickeln sich zu einem Differenzierungsmerkmal; Supermicro kombiniert Solidigm-Laufwerke mit Immersionskühlung, um 100-kW-Racks für GPU-Cluster zu ermöglichen.

Benutzerdefinierte Chips von Hyperscalern erhöhen den Druck: Amazons Nitro-SSDs und Googles Axion-Controller-Serie internalisieren Leistungs-IP und erodieren den adressierbaren Gesamtmarkt für Händleranbieter. Folglich bevorzugt der Nordamerika Rechenzentrum SSD Markt Lieferanten, die Firmware, Analysen und Sicherheit gemeinsam entwickeln, um den Wert angesichts zunehmender Kommodifizierung zu erhalten.

Branchenführer im Nordamerika Rechenzentrum SSD Markt

Samsung Electronics

Solidigm (SK hynix)

Micron Technology

Western Digital

Kioxia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: CoreWeave übernahm Core Scientific in einem Aktiengeschäft im Wert von 9 Milliarden USD und fügte 1,3 GW Kapazität hinzu.

- Juli 2025: TeamGroup veröffentlichte die P250Q NVMe SSD mit einer sofortigen Selbstzerstörungsschaltung für Verteidigungs-Workloads.

- Mai 2025: Supermicro kooperierte mit DataVolt, um KI-Campusse in Saudi-Arabien mit direkter Flüssigkühlung zu bauen.

- März 2025: Solidigm brachte eine vollständig flüssigkeitsgekühlte Unternehmens-SSD auf den Markt und senkte die Kühlkosten um 40 %.

Berichtsumfang des Nordamerika Rechenzentrum SSD Marktes

| 2,5-Zoll (U.2/U.3) |

| M.2 |

| PCIe-Erweiterungskarte |

| EDSFF (E1.S/E1.L/E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Leseintensiv (1-DWPD) |

| Mischbetrieb (3-DWPD) |

| Schreibintensiv (10-DWPD) |

| ≤1 TB |

| 1–2 TB |

| 2–4 TB |

| ≥4 TB |

| Hyperscale- und selbst betriebene Cloud-Anbieter |

| Colocation- und Carrier-neutrale Einrichtungen |

| Unternehmens- und Edge-Rechenzentren |

| Nach Formfaktor | 2,5-Zoll (U.2/U.3) | |

| M.2 | ||

| PCIe-Erweiterungskarte | ||

| EDSFF (E1.S/E1.L/E3) | ||

| Nach Schnittstelle | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Nach NAND-Technologie | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Nach Laufwerksarchitektur | Leseintensiv (1-DWPD) | |

| Mischbetrieb (3-DWPD) | ||

| Schreibintensiv (10-DWPD) | ||

| Nach Kapazitätsbereich | ≤1 TB | |

| 1–2 TB | ||

| 2–4 TB | ||

| ≥4 TB | ||

| Nach Endnutzer | Hyperscale- und selbst betriebene Cloud-Anbieter | |

| Colocation- und Carrier-neutrale Einrichtungen | ||

| Unternehmens- und Edge-Rechenzentren | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Rechenzentrum SSD Markt derzeit?

Der Markt wird im Jahr 2025 auf 17,75 Milliarden USD geschätzt und soll bis 2031 auf 69,08 Milliarden USD ansteigen.

Welche SSD-Schnittstelle wächst in nordamerikanischen Rechenzentren am schnellsten?

PCIe Gen5 expandiert mit einer CAGR von rund 30 %, da Betreiber höhere Bandbreite für KI-Workloads anstreben.

Warum gewinnen QLC-NAND-Laufwerke an Bedeutung?

QLC hat sich der HDD-Kostenparität angenähert und bietet gleichzeitig schnellere Zugriffszeiten, was kosteneffiziente reine Flash-Bereitstellungen ermöglicht.

Wie beeinflussen ESG-Mandate die SSD-Einführung?

Energieeffiziente reine Flash-Arrays helfen Unternehmen, ihre CO₂-Reduktionsziele zu erreichen, und machen die Leistung pro Watt zum wichtigsten Kaufkriterium.

Was treibt die SSD-Nachfrage in Edge-Rechenzentren an?

Latenzempfindliche Anwendungen wie 5G und Echtzeit-Analysen erfordern robuste NVMe-Speicher in der Nähe der Endnutzer und treiben eine CAGR von 28 % für Edge-Bereitstellungen an.

Welche Unternehmen führen den Nordamerika Rechenzentrum SSD Markt an?

Samsung, Micron, Western Digital und Kioxia halten die größten Marktanteile, während Solidigm als Herausforderer im Hochkapazitätssegment aufsteigt.

Seite zuletzt aktualisiert am: