Marktgröße und Marktanteil des USA-Rechenzentrum-SSD-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

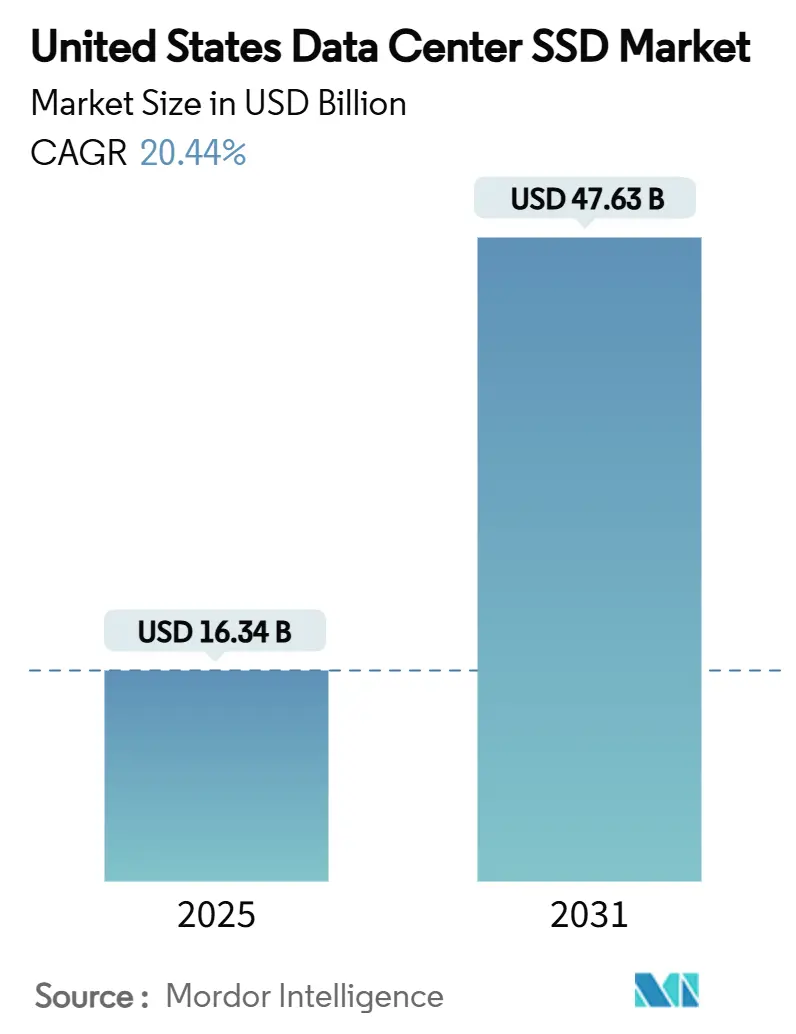

| Marktgröße (2025) | 16.34 Milliarden US-Dollar |

| Marktgröße (2030) | 47.63 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 20.44% CAGR |

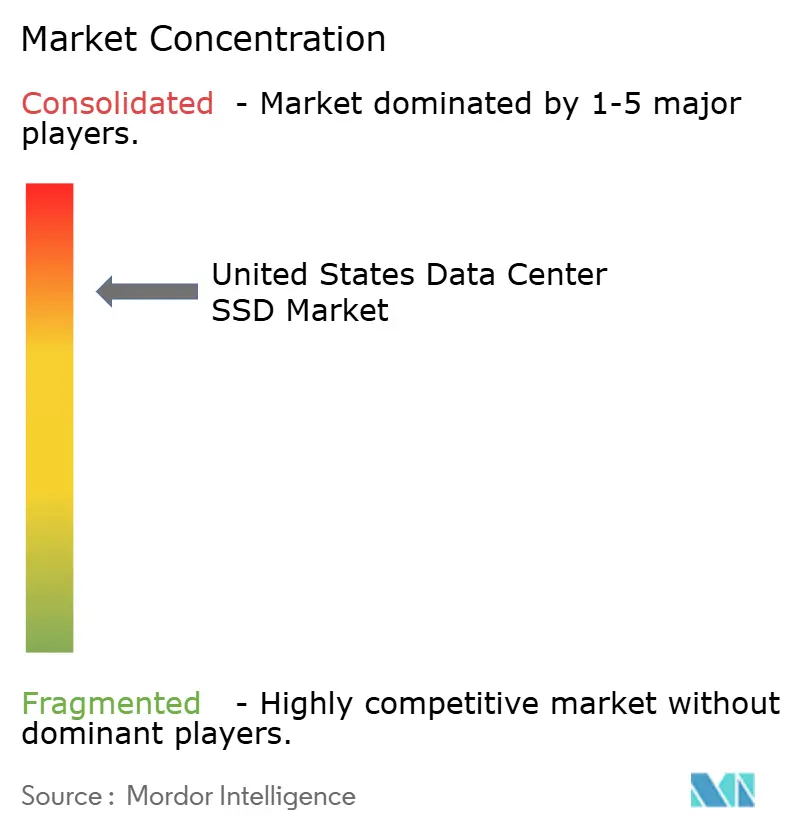

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des USA-Rechenzentrum-SSD-Markts von Mordor Intelligence

Die Marktgröße des USA-Rechenzentrums-SSD-Markts beläuft sich im Jahr 2025 auf 16,34 Milliarden USD und wird voraussichtlich bis 2031 auf 47,63 Milliarden USD ansteigen, was einer CAGR von 20,44 % zwischen 2025 und 2030 entspricht. Dieser Schwung wird durch KI-Modelltraining, Echtzeit-Inferenz und die umfassende Modernisierung von Hyperscale- und Unternehmensinfrastrukturen getragen. Die Einführung von PCIe Gen4/Gen5-NVMe-Laufwerken beseitigt historische E/A-Engpässe, während Nachhaltigkeitsvorgaben Allflash-Strategien beschleunigen, die den Stromverbrauch im Vergleich zu Hybridarrays um bis zu 75 % senken. Formfaktorinnovationen rund um EDSFF E3.S verbessern den thermischen Spielraum und die Wartungsfreundlichkeit und schaffen einen Weg für höhere Leistungsbudgets, die den Durchsatz der nächsten Generation ermöglichen. Die Differenzierung der Anbieter kristallisiert sich rund um Controller-Architektur, 3D-NAND-Stapelverfahren und eingebettete Sicherheit heraus, während die Versorgungsvolatilität bei fortschrittlichen Controller-ICs und NAND-Wafern die Beschaffungsstrategien weiterhin umgestaltet. Kapazitäten von ≥4 TB verzeichnen die stärkste Nachfragesteigerung, da die Betreiber eine höhere Rack-Dichte und niedrigere Gesamtbetriebskosten anstreben.

Wichtigste Erkenntnisse des Berichts

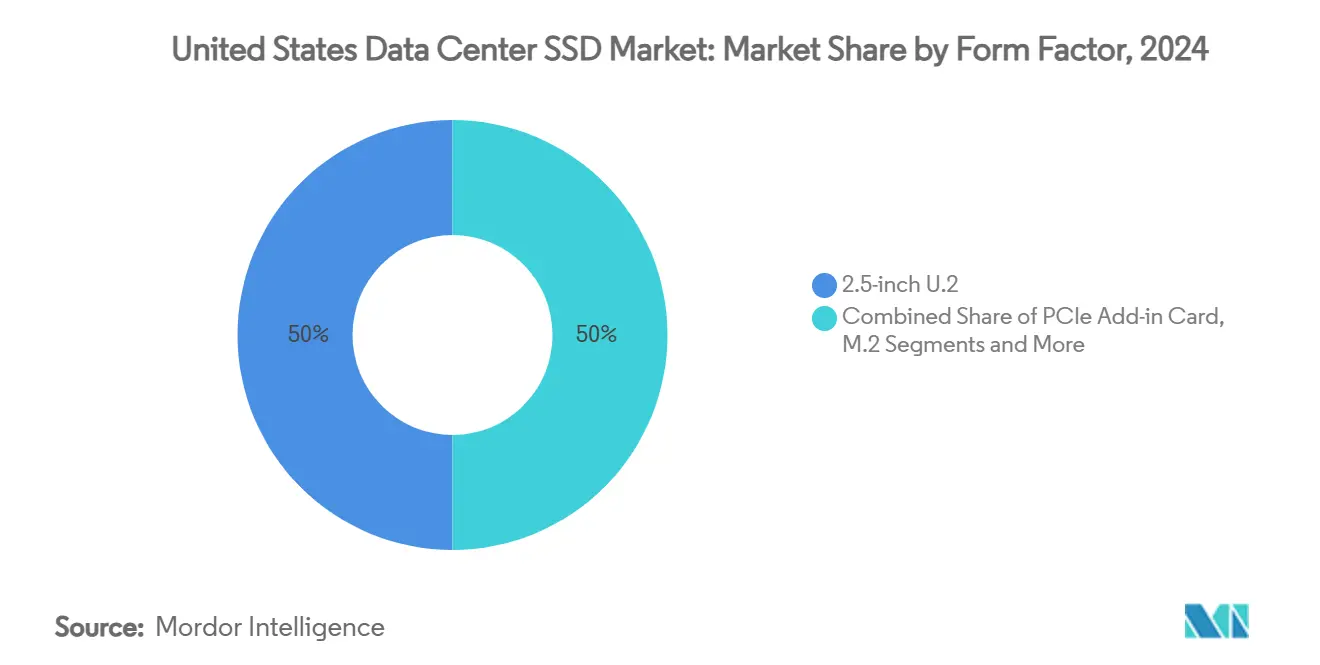

- Nach Formfaktor hielt das 2,5-Zoll-U.2-Format im Jahr 2024 einen Umsatzanteil von 50 % am USA-Rechenzentrum-SSD-Markt, während EDSFF E3.S bis 2030 voraussichtlich mit einer CAGR von 22,01 % wachsen wird.

- Nach Schnittstelle erfasste PCIe/NVMe Gen4 im Jahr 2024 einen Marktanteil von 55 % am USA-Rechenzentrum-SSD-Markt; für PCIe/NVMe Gen5 wird bis 2030 eine CAGR von 22,40 % prognostiziert.

- Nach NAND-Technologie entfiel im Jahr 2024 ein Anteil von 65 % der USA-Rechenzentrum-SSD-Marktgröße auf TLC, während für QLC im Zeitraum 2025-2030 eine CAGR von 22,30 % erwartet wird.

- Nach Laufwerksarchitektur führten leseintensive Einheiten im Jahr 2024 mit einem Anteil von 55 %; für gemischt genutzte Laufwerke wird über den Prognosezeitraum eine CAGR von 21,50 % erwartet.

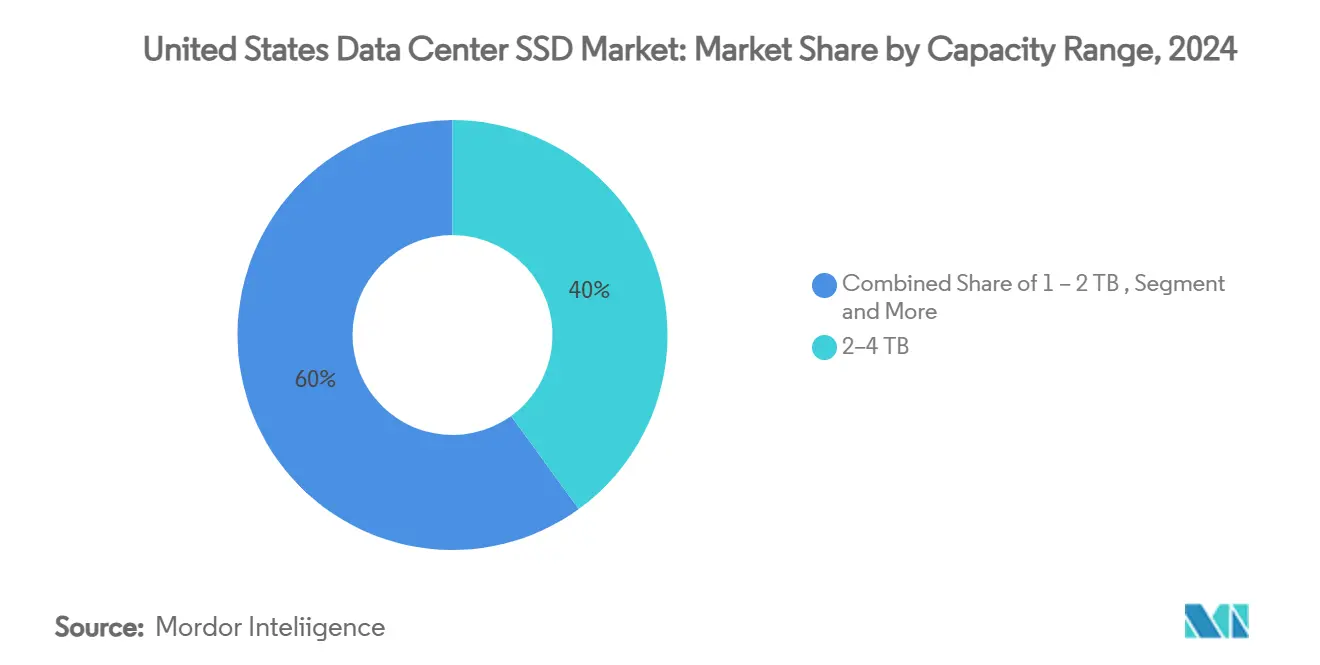

- Nach Kapazitätsbereich hielt das 2-4-TB-Segment im Jahr 2024 einen Anteil von 40 % an der USA-Rechenzentrum-SSD-Marktgröße; Laufwerke mit ≥4 TB werden bis 2030 mit einer CAGR von 22,81 % wachsen.

- Nach Endnutzer befehligten Hyperscale-Cloud-Anbieter im Jahr 2024 einen Anteil von 58,7 % und werden voraussichtlich bis 2030 eine CAGR von 22,61 % erzielen.

- Samsung, Western Digital, Micron und Kioxia kontrollierten gemeinsam rund 70 % der Branchenerlöse im Jahr 2024.

Trends und Erkenntnisse des USA-Rechenzentrum-SSD-Markts

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNGEN |

|---|---|---|---|

| KI- und HPC-Workloads beschleunigen die NVMe-Einführung | +6.2% | National, konzentriert in Hyperscale-Regionen | Mittelfristig (2-4 Jahre) |

| Nachhaltigkeitsvorgaben für Rechenzentren treiben den Übergang zu Allflash voran | +5.8% | National, erste Fortschritte in Kalifornien, Texas, Virginia | Langfristig (≥ 4 Jahre) |

| PCIe Gen4/5-Hochlauf erschließt Durchsatz der nächsten Generation | +4.7% | National, angeführt von Hyperscale- und Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration von Hybridarchitekturen zu Allflash-Architekturen | +4.1% | National, konzentriert in Cloud-Dienstanbieter-Zentren | Mittelfristig (2-4 Jahre) |

| OCP-2.0-Firmware-Standardisierung verkürzt Qualifizierungszyklen | +2.9% | National, primär in Hyperscale-Rechenzentren | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Abschreibung (IRS §179) steigert die Erschwinzbarkeit von SSD-Investitionsaufwendungen | +1.8% | National, Vorteil für mittelständische Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI- und HPC-Workloads beschleunigen die NVMe-Einführung

GPU-Cluster, die für das Modelltraining eingesetzt werden, benötigen bis zu 100 MB/s pro Terabyte und veranlassen die Betreiber zur Migration von SATA zu PCIe Gen5 NVMe-Laufwerken, die einen sequenziellen Durchsatz von mehr als 14 GB/s aufrechterhalten.[1]Derek Dicker, "KI-Workloads und der Bedarf an PCIe Gen5-Speicher", micron.com Die jährliche SSD-Stückzahlnachfrage im Zusammenhang mit KI-Servern wuchs 2024 um 35 % und wird sich bis 2030 voraussichtlich verdreifachen, da die Modellgrößen zunehmen und Vektordatenbanken proliferieren. Hyperscaler co-lokalisieren hochkapazitive NVMe-Pools mit Rechenressourcen, um Netzwerklatenzen zu eliminieren und Checkpoint-Intervalle für Transformatormodelle zu verkürzen. Inferenz-Cluster, die die auf Retrieval-Augmented Generation basierende Verarbeitung unterstützen, treiben ein 105-prozentiges Speicherkapazitätswachstum im Jahresvergleich voran und verstärken den Bedarf an latenzarmen Flash-Speichern in der Nähe von Beschleunigern. Diese Dynamiken verstärken gemeinsam die anhaltenden Ausgaben für PCIe Gen5-Geräte im USA-Rechenzentrum-SSD-Markt.

Nachhaltigkeitsvorgaben für Rechenzentren treiben den Übergang zu Allflash voran

Unternehmen, die von Hybridarrays zu Allflash-Racks wechseln, realisieren einen um 62 % niedrigeren Stromverbrauch und einen um 70 % kleineren physischen Platzbedarf, was einer Verbesserung der Gesamtbetriebskosten um 41 % gegenüber HDD-basierten Systemen entspricht.[2]Angela Spidi, "Warum All-Flash den CO2-Fußabdruck von Rechenzentren senkt", hitachivantara.com Zusagen zur CO₂-Neutralität veranlassen die Betreiber, den Speicher zu modernisieren, um bessere Werte bei der Stromverbrauchseffizienz und reduzierte Scope-2-Emissionen zu erzielen. SSD-Anbieter, die Kreislaufwirtschaftspraktiken und einen geringeren eingebetteten Kohlenstoffgehalt nachweisen können, genießen einen bevorzugten Beschaffungsstatus. Fortschritte bei der Flash-Dichte verstärken die Nachhaltigkeitsziele weiter, indem mehr Bytes pro Rack-Einheit untergebracht werden und die Kühllast minimiert wird, insbesondere in Anlagen in den reifen Hyperscale-Korridoren Kaliforniens und Virginias.

PCIe Gen4/5-Hochlauf erschließt Durchsatz der nächsten Generation

Der Wechsel von PCIe Gen3 zu Gen4/5 erhöht die sequenziellen Lesegeschwindigkeiten von 3,5 GB/s auf über 14 GB/s und treibt die zufälligen IOPS auf über 3 Millionen.[3]Patrick Kennedy, "Thermische Herausforderungen von PCIe Gen5-Laufwerken", tomshardware.com Dieser Vorteil wird teilweise durch thermische Herausforderungen aufgewogen; luftgekühlte Gen5-Laufwerke benötigen häufig dedizierte 10.000-U/min-Lüfter oder Flüssigkeitskühlkreisläufe, um Drosselungen zu vermeiden. Controller-Designs, die auf 7-nm-Knoten gefertigt werden, mildern Leistungsspitzen und helfen Unternehmensnutzern, Latenzanforderungen für Echtzeitanalysen zu erfüllen. Frühe Anwender aus dem Finanzdienstleistungsbereich berichten, dass die Antwortzeiten für einzelne Abfragen unter 200 µs sinken, sobald Gen5-Laufwerke die Gen3-Arrays ersetzen. Diese Durchsatzgewinne bilden die Grundlage für viele Prognoseannahmen für den USA-Rechenzentrum-SSD-Markt.

Cloud-Migration von Hybridarchitekturen zu Allflash-Architekturen

Hyperscale-Anbieter wie AWS, Microsoft Azure und Google Cloud schaffen HDD-Ebenen zugunsten hochkapazitiver QLC-SSD-Pools ab, die Petabyte-skalige KI-Datensätze ohne Beeinträchtigung der Service-Level-Vereinbarungen unterstützen. Größere Laufwerke vereinfachen das Flottenmanagement, reduzieren Serviceeinsätze und erhöhen die Zuverlässigkeit. Unternehmen, die Anwendungen rund um Container und Mikrodienste modernisieren, erwarten eine konsistente Sub-Millisekunden-Latenz und veranlassen Cloud-Betreiber, ausschließlich Flash-basierte Speicherklassen vorzuprovisionieren. Diese Rückkopplungsschleife beschleunigt Volumenverträge für Geräte mit ≥4 TB und verstärkt die langfristigen Nachfrageerwartungen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNGEN |

|---|---|---|---|

| NAND-Preisvolatilität komprimiert Anbietemargen | -3.4% | Global, konzentrierte Auswirkungen auf die US-Fertigung | Mittelfristig (2-4 Jahre) |

| Lieferengpässe bei fortschrittlichen Controller-ICs | -2.8% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Thermische/Luftstromlimits in veralteten Racks verlangsamen die EDSFF-Einführung | -2.1% | National, primär Unternehmensrechenzentren betreffend | Mittelfristig (2-4 Jahre) |

| Verzögerungen bei der Zero-Trust-Sicherheitszertifizierung für PCIe Gen5-Laufwerke | -1.9% | National, konzentriert in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

NAND-Preisvolatilität komprimiert Anbietemargen

Die Flash-Wafer-Preise stiegen 2024 um mehr als 50 %, nachdem die Hersteller die Produktion gedrosselt hatten, um die Rentabilität wiederherzustellen, was zu unerwarteten Budgetschwankungen für Cloud- und Unternehmenskäufer führte. Substratengpässe und eingeschränkte Lieferketten für hochwertige dielektrische Materialien werden voraussichtlich bis 2026 Aufwärtsdruck aufrechterhalten. Die Anbieter haben darauf reagiert, indem sie langfristige Lieferverträge neu verhandeln und Hyperscale-Volumina priorisieren, aber kleinere Käufer sehen sich höheren Spotpreisen ausgesetzt. Die Margenkompression begrenzt die Forschungs- und Entwicklungsbudgets für zweitrangige Zulieferer und verringert potenziell die Produktvielfalt im USA-Rechenzentrum-SSD-Markt.

Lieferengpässe bei fortschrittlichen Controller-ICs

Hochleistungs-Controller, die auf 7-nm-Knoten gefertigt werden, sind nach wie vor knapp, wobei die Vorlaufzeiten für PCIe Gen5-Designs 45 Wochen überschreiten. Das CHIPS-Gesetz leitet 6,1 Milliarden USD in inländische Fertigungsanlagen, doch wird die neue Kapazität die Engpässe nicht vor 2027 spürbar reduzieren. Zuteilungsrichtlinien zwingen SSD-Hersteller, Unternehmens-SKUs zu bevorzugen, was die Verfügbarkeit kostenoptimierter QLC-Modelle für mittelständische Nutzer verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Aufkommen von EDSFF gestaltet die Infrastruktur um

Die USA-Rechenzentrum-SSD-Marktgröße für 2,5-Zoll-U.2-Formfaktoren repräsentierte die Hälfte der Erlöse von 2024 und unterstreicht tief verwurzelte Infrastrukturpräferenzen. EDSFF E3.S verfolgt jedoch eine CAGR von 22,01 %, angetrieben durch seine größere Leistungskapazität und überlegene thermische Eigenschaften, die für PCIe Gen5-Controller geeignet sind. Die Betreiber schätzen das werkzeuglose Schlitten- und frontseitig wartbare Design, das die mittlere Reparaturzeit verkürzt. Obwohl M.2 in GPU-Knoten einen Stellenwert behält, begrenzt seine thermische Obergrenze von 8 W das Kapazitätswachstum. PCIe-Steckkarten bleiben eine Nischenlösung, die für Burst-Write-Caching und latenzkritische Aufnahme-Workloads eingesetzt wird. Die Migrationsökonomik begünstigt ebenfalls EDSFF, da sich die Schachtanzahl pro Rack-Einheit verbessert und die Dichte auf Rack-Ebene um bis zu 33 % gegenüber U.2 erhöht.

Die EDSFF-Einführung profitiert von koordinierter Standardisierung innerhalb des Open Compute Project, das Hyperscalern die Zuversicht gibt, sich auf mehrjährige Roadmaps festzulegen. Metas Yosemite-v3-Schalen und Microsofts Olympus-Server werden beide mit E3.S-Steckplätzen ausgeliefert, die kontinuierlich 20-25 W abführen können, eine Voraussetzung für Gen5-Leistung. Frühe Pilotprojekte berichten von 15-20 °C niedrigeren Controller-Temperaturen, was in anhaltenden 14-GB/s-Lesegeschwindigkeiten ohne Drosselung resultiert. Anbieter wie Kioxia, Samsung und Solidigm haben EDSFF-Produktfamilien eingeführt, die Telemetrie zur Betriebslebensdauer betonen und das Unternehmensinteresse an proaktiver Wartung stärken. Mit zunehmenden Volumina verengen sich die Fertigungskostenlücken gegenüber älteren U.2-Produkten, was auf eine breitere Marktdurchdringung bis 2027 hindeutet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Schnittstelle: PCIe Gen5 treibt Leistung der nächsten Generation voran

PCIe/NVMe Gen4-Geräte machten 2024 55 % des Umsatzanteils aus, doch wird Gen5 voraussichtlich eine CAGR von 22,40 % verzeichnen, da sich die thermischen Eigenschaften stabilisieren und Komponenten sich vergünstigen. Während SATA in Archivierungs- oder Edge-Geräten weiter besteht, begrenzt seine Unfähigkeit, 550 MB/s zu überschreiten, die Relevanz für KI-Pipelines. SAS-Dual-Port-Laufwerke bevölkern noch immer unternehmenskritische Arrays im Finanzdienstleistungsbereich, aber NVMe-Multipathing erodiert diese Nische. Frühe Gen5-Einheiten werden mit 4-Kanal-32-GT/s-Schnittstellen ausgeliefert, die den Durchsatz von Gen3 vervierfachen und die p99-Latenz unter 100 µs drücken.

Fortschritte bei der thermischen Minderung unterstützen die Gen5-Wirtschaftlichkeit. Kupfer-Wärmeverteiler, die in Laufwerksdeckel integriert sind, dynamische PWM-Lüfterprofile und durch Firmware definierte Drosselung helfen, eine stabile Betriebsleistung aufrechtzuerhalten. Anbieter nutzen auch 7-nm-Controller-Knoten, um die aktive Leistung pro Terabyte zu senken, eine Voraussetzung für SLA-gesteuerte Colocation-Budgets. Der nächste Sprung - PCIe Gen6 mit 64 GT/s - befindet sich bereits in der technischen Validierung, aber eine anhaltende Einführung hängt von weiteren Verbesserungen bei der Signalintegrität und Energieeffizienz ab. Da viele Betreiber Server über fünf Jahre abschreiben, werden Gen4 und Gen5 koexistieren und einen multigenerationellen Ersatzzyklus schaffen, der die Stücknachfrage ankurbelt.

Nach NAND-Technologie: QLC-Einführung beschleunigt sich

TLC-Technologie lieferte 2024 65 % des Umsatzes dank ihrer ausgewogenen Ausdauer- und Kostenmetriken, doch wird QLC voraussichtlich mit einer CAGR von 22,30 % expandieren, da Hyperscaler der Kapazität Vorrang vor der Schreibtoleranz einräumen. Anbieter setzen adaptives LDPC und durch maschinelles Lernen verbesserte Verschleißausgleichsverfahren ein, um die QLC-Ausdauer auf 1.000 P/E-Zyklen zu erhöhen, was für leseintensive Datenseen ausreicht. Da die Anzahl der Flash-Schichten inzwischen 400 übersteigt, überschreitet die einzelne Die-Kapazität 1 Tb und ermöglicht 61-TB-Laufwerke in einer standardmäßigen 15-mm-Bauhöhe.

Die Kostensenkung ist überzeugend: QLC-Laufwerke reduzieren die Kosten pro Terabyte um 15-20 % gegenüber TLC und verengen den Spielraum, den HDDs einst genossen. Da intelligente Tiering-Engines kalte Blöcke in Objektspeicher verschieben, verringern sich die Bedenken hinsichtlich der Schreibverstärkung und öffnen Datenbankbackup und Protokollarchivierung dem Mainstream-QLC. Forschungs-Roadmaps anticipieren bis 2027 1.000-Schicht-Stapel, die Laufwerke mit ≥200 TB ermöglichen und Rack-Designs um weniger, dichtere Schlitten herum umgestalten werden. Dennoch begünstigt missionskritisches OLTP weiterhin TLC und bewahrt eine Zwei-Technologie-Landschaft im USA-Rechenzentrum-SSD-Markt.

Nach Laufwerksarchitektur: Gemischter Einsatz gewinnt an Dynamik

Leseintensive SKUs erfassten 2024 einen Anteil von 55 % hinter Inhaltsbereitstellungsnetzwerken und Streaming-Analysen. Gemischt genutzte Laufwerke verzeichnen nun eine CAGR von 21,50 %, da KI-Workloads während des Checkpointing unvorhersehbare Schreib-Bursts aufweisen. Anbieter integrieren dynamische SLC-Caches, die sich bei anhaltenden Schreibvorgängen ausdehnen und eine geringe Latenz aufrechterhalten, ohne die Ausdauer zu opfern. Fortschritte bei der Fehlerkorrektur ermöglichen es der Laufwerksfirmware, basierend auf Workload-Telemetrie zwischen lese- und schreiboptimierten Betriebsmodi zu wechseln.

IDC-Protokolle zeigen, dass Unternehmen die Beschaffung vereinfachen, indem sie sich auf gemischt genutzte Modelle standardisieren, um eine Überbereitstellung von Nischen-SKUs zu vermeiden. Diese Verschiebung reduziert die Anzahl der Ersatzteile, rationalisiert die Qualifizierung und entspricht besser den kontinuierlichen Bereitstellungsrhythmen. Schreibintensive Laufwerke behalten einen Stellenwert im Hochfrequenzhandel und beim Datenbank-Redo-Log-Caching, aber der schrumpfende Segmentanteil demonstriert eine breitere Konvergenz hin zu Mehrzweckarchitekturen.

Nach Kapazitätsbereich: Hochkapazitätslaufwerke dominieren das Wachstum

Laufwerke im 2-4-TB-Bereich deckten 2024 40 % der Nachfrage ab, da sie mit einjährigen KI-Trainingsdatensatz-Erweiterungen übereinstimmen und in ältere Server-Bays passen. Doch Einheiten mit ≥4 TB werden mit einer CAGR von 22,81 % beschleunigen, angetrieben durch NAND mit höherer Schichtanzahl und verbesserter Fehlerkorrekturcodierung. Solidigms 61-TB-E3.S und 122,88-TB-E3.L-Angebote liefern bereits bis zu 67 % Rack-Dichtegewinne bei gleichzeitiger Senkung des Wattverbrauchs pro Terabyte um 40 %. Erkenntnisse mehrerer Beobachter bestätigen, dass Hyperscaler Stromverträge unter der Bedingung ultra-dichter Flash-Footprints neu verhandeln, die Rechenzentrumsausbauten innerhalb begrenzter Transformatorkapazitäten ermöglichen.

Edge-Einsätze verbrauchen aufgrund von Umgebungshärtung und Kosten weiterhin Module mit ≤1 TB, aber das aggregierte Volumen bleibt bescheiden. Da softwarebasierte Speicher-Stacks reifen, kann Tiering heiße und warme Blöcke innerhalb eines einzigen hochkapazitiven Geräts trennen und die Wirtschaftlichkeit weiter hin zu großen Laufwerken verschieben. Branchenexperten erwarten daher, dass die gemischte Flottenkapazität pro Server bis 2030 das Dreifache erreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Hyperscale-Anbieter treiben Innovationen voran

Hyperscale-Cloud-Anbieter erfassten 2024 58,7 % der Erlöse und werden voraussichtlich eine CAGR von 22,61 % auf der Grundlage von KI-SuperPOD-Ausbauten erzielen, die Zehntausende von GPUs mit NVMe-Fabrics integrieren. Das Volumeneinkaufspotenzial ermöglicht es diesen Unternehmen, Standards über das Open Compute Project zu kodifizieren und Design-Win-Fenster für neue NAND-Generationen zu verkürzen. Colocation- und Carrier-neutrale Einrichtungen profitieren von Unternehmensauslagerungen, die latenzarme Verbindungen zu öffentlichen Cloud-Zugangspunkten suchen, und stärken die SSD-Nachfrage für Mehrmandanten-Speicherknoten. Finanzdienstleister übernehmen Premium-Laufwerke, die strenge deterministische Latenzen und FIPS-Zertifizierungen erfüllen, und segmentieren den Markt weiter.

Edge- und Metro-Rechenzentren entwickeln sich zu einer eigenständigen Endnutzerklasse. Von Telekommunikationsunternehmen geleitete 5G-Ausrollungen setzen gehärtete NVMe-Geräte ein, um das Zwischenspeichern von Nutzerebenen-Funktionen und KI-Inferenz an Funkzellen zu unterstützen. Obwohl die Stückvolumina hinter Hyperscale-Ausbauten zurückbleiben, verspricht die bloße Anzahl an Edge-Knoten einen anhaltenden Nachfragesog für kleinere Kapazitäts-SKUs. Diese Heterogenität verdeutlicht, warum der USA-Rechenzentrum-SSD-Markt eines der dynamischsten Flash-Ökosysteme weltweit bleibt.

Geografische Analyse

Die USA-Rechenzentrum-SSD-Marktgröße ist eng mit den vier wichtigsten Hyperscale-Regionen des Landes verknüpft - Nordvirginia, Nordkalifornien, Texas' \"Silicon Prairie\"und der pazifische Nordwesten -, doch die Expansion strahlt zunehmend in Richtung Südosten und Mittleren Westen aus. In der Pazifikzeitzone treiben Grundstückspreise und Umweltvorschriften die Betreiber dazu, vertikale Racks und hochdichten Flash als Hebel zur Verwaltung von Leistungsbudgets zu verfolgen. Washingtons reichliche Wasserkraft zieht KI-Cluster-Ausbauten an, die sich zu Kapazitäten im Mehrigigawattbereich über mehrjährige Horizonte verpflichten. Energieeffiziente Gen5-SSDs helfen dabei, durch Versorgungsunternehmen auferlegte Leistungsobergrenzen zu erfüllen, was die Flash-Beschaffung zu einem kritischen Pfad für Standortgenehmigungen macht.

Nordvirginia's \"Data Center Alley\"bleibt die weltweit größte einzelne Konzentration von Mietkapazität, und ihre Sub-Millisekunden-Hin- und Rücklauflatenz zu Bevölkerungszentren an der Ostküste erklärt die anhaltende Nachfrage nach Hochleistungs-SSD-Arrays. Die Betreiber haben Flüssigkeitstauchtühlung in Kombination mit E3.S-Schalen getestet, um mehr GPUs pro Quadratfuß unterzubringen, eine Strategie, die ohne Flash unmöglich ist, da HDDs unter Tauchen versagen. Texas zieht weiterhin Hyperscaler mit niedrigen Stromkosten und proaktiven Anreizen für erneuerbare Energien an. Solaranlagen in der Nähe von Austin versorgen campus-skalige Einrichtungen, die sich auf SSDs mit >4 TB verlassen, um die Rack-Anzahl zu minimieren und Luftstromdesigns unter Heißgang-Einschließung zu vereinfachen.

Der Mittlere Westen entwickelt sich zum nächsten Wachstumspol. Reichliche Windenergieerzeugung und kühlere Umgebungstemperaturen senken die PUE-Basislinie und öffnen die Tür für KI-bereite Campusse in Iowa, Ohio und Nebraska. Edge-Einrichtungen konzentrieren sich rund um Chicago und St. Louis, um Content-Caching und Betrugsanalysen zu unterstützen. Südostliche Metropolen wie Atlanta und Charlotte profitieren von robusten Glasfaserrouten und hurrikanresistenter Infrastruktur und ziehen Finanzdienstleister an, die FIPS-zertifizierte Gen5-Laufwerke fordern. Bundesanreize durch das CHIPS-Gesetz verschieben Investitionen weiter ins Landesinnere, indem neue NAND- und Controller-Fertigungsanlagen in Idaho und New York unterstützt werden und die Lieferkettensouveränität für den USA-Rechenzentrum-SSD-Markt gestärkt wird.

Wettbewerbslandschaft

Samsung, Western Digital, Micron und Kioxia verfügen gemeinsam über einen Anteil von 70 % und nutzen ihre vertikale Integration über NAND, Controller-Design und Firmware-Stacks. Samsungs V-NAND der 10. Generation überschreitet 400 Schichten und liefert E/A-Geschwindigkeiten von 5,6 GT/s, während Western Digital vertikal integriertes NAND mit RapidFlex-Ethernet-Fabrics kombiniert, die eine JBOF-Disaggregation ermöglichen. Microns G9-QLC-Die steigert die Bytes pro Wafer und unterstützt viele Hyperscale-Einsätze, die auf niedrigste Kosten pro Terabyte abzielen. Kioxia setzt sich für EDSFF ein und hat Gen5-CM9-Laufwerke eingeführt, die 14,8 GB/s Lesegeschwindigkeiten in U.2- und E3.S-Profilen bieten.

Zweitrangige Akteure differenzieren sich durch Nischenanwendungsfälle. Solidigm konzentriert sich auf ultra-hochkapazitive QLC-Einheiten, die für KI-Streaming optimiert sind, während Seagates Nytro-Linie auf SAS-Umgebungen abzielt, die Dual-Port-Redundanz erfordern. Start-ups wie NGD Systems und ScaleFlux betten ARM-Kerne und FPGAs in SSDs ein, um Daten direkt zu verarbeiten, CPUs zu entlasten und den Ost-West-Verkehr zu reduzieren. Partnerschaften gestalten Roadmaps: Pure Storage arbeitet mit Micron zusammen, um energieeffiziente Arrays gemeinsam zu entwickeln, und das OCP-Konsortium von Facebook beeinflusst Firmware-Funktionen, Telemetrie-Schemata und Formfaktor-Abmessungen.

Lieferkettenschocks begünstigen große etablierte Anbieter mit eigenen NAND- und Controller-Linien. Kleinere Erstausrüster sind auf Händler-Controller und Spot-Markt-NAND angewiesen und sind damit Preisanstiegen ausgesetzt. Zertifizierungsrückstände rund um FIPS 140-3 und Common Criteria begünstigen weitere etablierte Anbieter mit dedizierten Compliance-Teams. In Zukunft wird der Wettbewerb rund um Computational Storage, Gen6-Bereitschaft und Nachhaltigkeitsbewertung zunehmen, aber kurzfristige Marktanteilsbewegungen sollten angesichts erheblicher Qualifizierungsreibungen innerhalb von Hyperscale-Flotten schrittweise bleiben.

Branchenführer im USA-Rechenzentrum-SSD-Markt

Samsung Electronics

Western Digital

Micron Technology

Kioxia

Seagate Technology Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kioxia stellte PCIe 5.0 NVMe SSDs der CM9-Serie vor, die 14,8 GB/s Lesegeschwindigkeiten und Kapazitäten von bis zu 61,44 TB bieten.

- März 2025: Samsung stellte die 9100-PRO-Serie Gen5-SSDs mit erweitertem Wärmemanagement für unternehmenseigene KI-Cluster vor.

- März 2025: Samsung enthüllte V-NAND der 10. Generation mit >400 Schichten und Schnittstellengeschwindigkeiten von 5,6 GT/s.

- Februar 2025: Pure Storage und Micron vertieften ihre Zusammenarbeit rund um auf G9-QLC basierende energieeffiziente Plattformen.

Berichtsumfang des USA-Rechenzentrum-SSD-Markts

| 2,5-Zoll (U.2/U.3) |

| M.2 |

| PCIe-Steckkarte |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Leseintensiv (1-DWPD) |

| Gemischter Einsatz (3-DWPD) |

| Schreibintensiv (10-DWPD) |

| ≤ 1 TB |

| 1 - 2 TB |

| 2 - 4 TB |

| ≥ 4 TB |

| Hyperscale-Cloud-Anbieter |

| Colocation- / Carrier-neutrale Einrichtungen |

| Unternehmens- und Finanzdienstleistungs-Rechenzentren |

| Nach Formfaktor | 2,5-Zoll (U.2/U.3) | |

| M.2 | ||

| PCIe-Steckkarte | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Nach Schnittstelle | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Nach NAND-Technologie | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Nach Laufwerksarchitektur | Leseintensiv (1-DWPD) | |

| Gemischter Einsatz (3-DWPD) | ||

| Schreibintensiv (10-DWPD) | ||

| Nach Kapazitätsbereich | ≤ 1 TB | |

| 1 - 2 TB | ||

| 2 - 4 TB | ||

| ≥ 4 TB | ||

| Nach Endnutzer | Hyperscale-Cloud-Anbieter | |

| Colocation- / Carrier-neutrale Einrichtungen | ||

| Unternehmens- und Finanzdienstleistungs-Rechenzentren | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle USA-Rechenzentrum-SSD-Markt?

Der Markt wird 2025 auf 16,34 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 47,63 Milliarden USD erreichen.

Welches Segment wächst nach Formfaktor am schnellsten?

EDSFF-E3.S-Laufwerke expandieren mit einer CAGR von 22,01 %, da Hyperscaler leistungsstärkere, thermisch effiziente Schlitten einführen.

Wie groß ist die Chance für PCIe Gen5 SSDs?

PCIe Gen5-Einheiten werden voraussichtlich eine CAGR von 22,40 % erzielen, dank KI-Workloads, die einen Durchsatz von 14 GB/s+ und mehrere Millionen IOPS erfordern.

Warum sind Laufwerke mit ≥4 TB wichtig?

Hochkapazitäts-SSDs mit ≥4 TB werden eine CAGR von 22,81 % verzeichnen, da sie die Rack-Dichte erhöhen und den Stromverbrauch pro Terabyte um bis zu 40 % senken.

Welche Endnutzergruppe kauft die meisten SSDs?

Hyperscale-Cloud-Anbieter halten 58,7 % der Nachfrage von 2024 und expandieren Flotten weiterhin rasant, um KI-Dienste zu unterstützen.

Wie wird die NAND-Preisvolatilität die Beschaffung beeinflussen?

Jüngste Preisschwankungen von 50 % zwingen die Betreiber, langfristige Lieferverträge zu sichern oder bei Kapazitätserweiterungen Budgetüberschreitungen zu riskieren.

Seite zuletzt aktualisiert am: