Marktgröße und Marktanteil des chinesischen Rechenzentrums-SSD-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

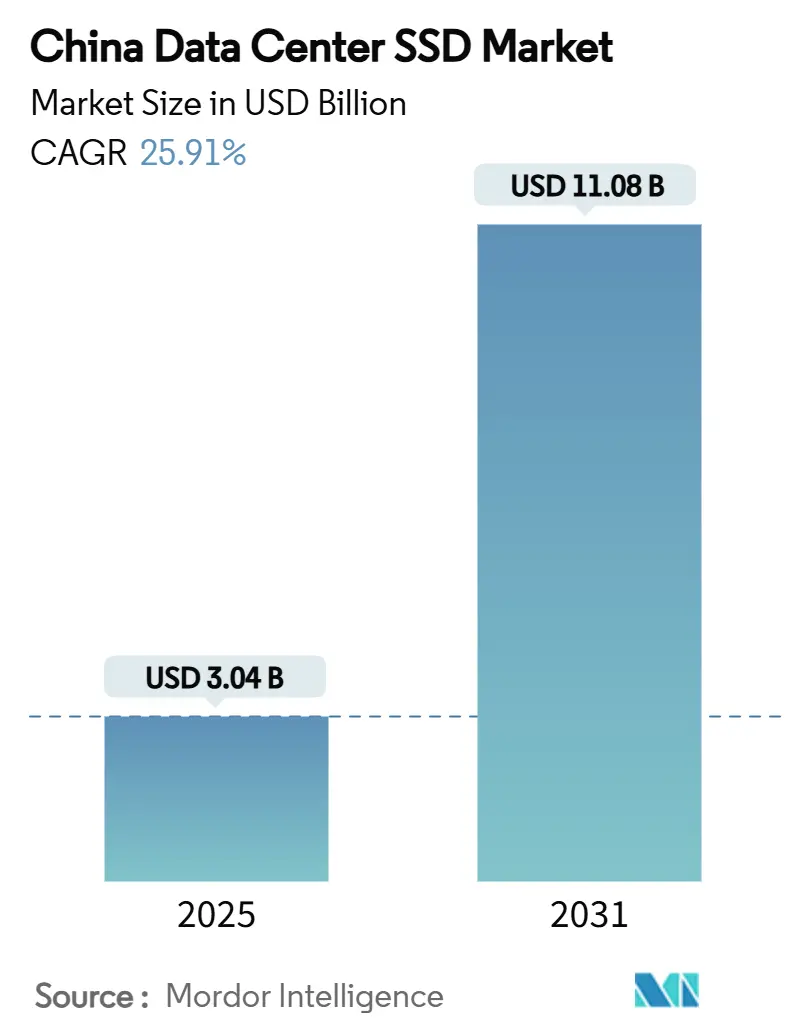

| Marktgröße (2025) | 3.04 Milliarden US-Dollar |

| Marktgröße (2031) | 11.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 25.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Rechenzentrums-SSD-Marktes von Mordor Intelligence

Die Marktgröße des chinesischen Rechenzentrums-SSD-Marktes beläuft sich im Jahr 2025 auf 3,04 Milliarden USD und wird bis 2031 voraussichtlich 11,08 Milliarden USD erreichen, was einem robusten CAGR von 25,91 % über den Zeitraum 2025–2030 entspricht. Dieser Schwung wird durch groß angelegte KI-Implementierungen, eine beschleunigte Cloud-Einführung und staatliche Programme getragen – allen voran die Initiative „Ostdaten, Westrechnen” –, die Solid-State-Technologie zu einer nationalen Priorität der digitalen Infrastruktur machen. Hyperscale-Cloud-Anbieter setzen nun All-Flash-Arrays ein, um die Trainingszeiten für große Sprachmodelle zu verkürzen, während strengere Vorgaben zur Klimaneutralität SSDs gegenüber energiehungrigen Festplatten bevorzugen. Politische Anreize fördern die heimische NAND-Produktion und ermöglichen es lokalen Herstellern, die Kostenlücke zu Festplatten zu schließen. Gleichzeitig hält die Controller-Innovation die Bandbreitengewinne mit den Rechenleistungsupgrades Schritt und stellt sicher, dass Schnittstellenübergänge von PCIe 4.0 auf 5.0 keine GPU-Cluster zum Engpass werden lassen. Insgesamt richten diese Kräfte Kapital, Regulierung und Technologie auf eine nachhaltige Marktexpansion aus.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer hielten Hyperscale-Cloud-Anbieter im Jahr 2024 einen Marktanteil von 72 % am chinesischen Rechenzentrums-SSD-Markt und werden voraussichtlich bis 2030 den schnellsten CAGR von 27,61 % verzeichnen.

- Nach Schnittstelle führte PCIe/NVMe Gen4 im Jahr 2024 mit einem Umsatzanteil von 75,3 %, während PCIe/NVMe Gen5 bis 2030 den höchsten CAGR von 24,50 % erzielen dürfte.

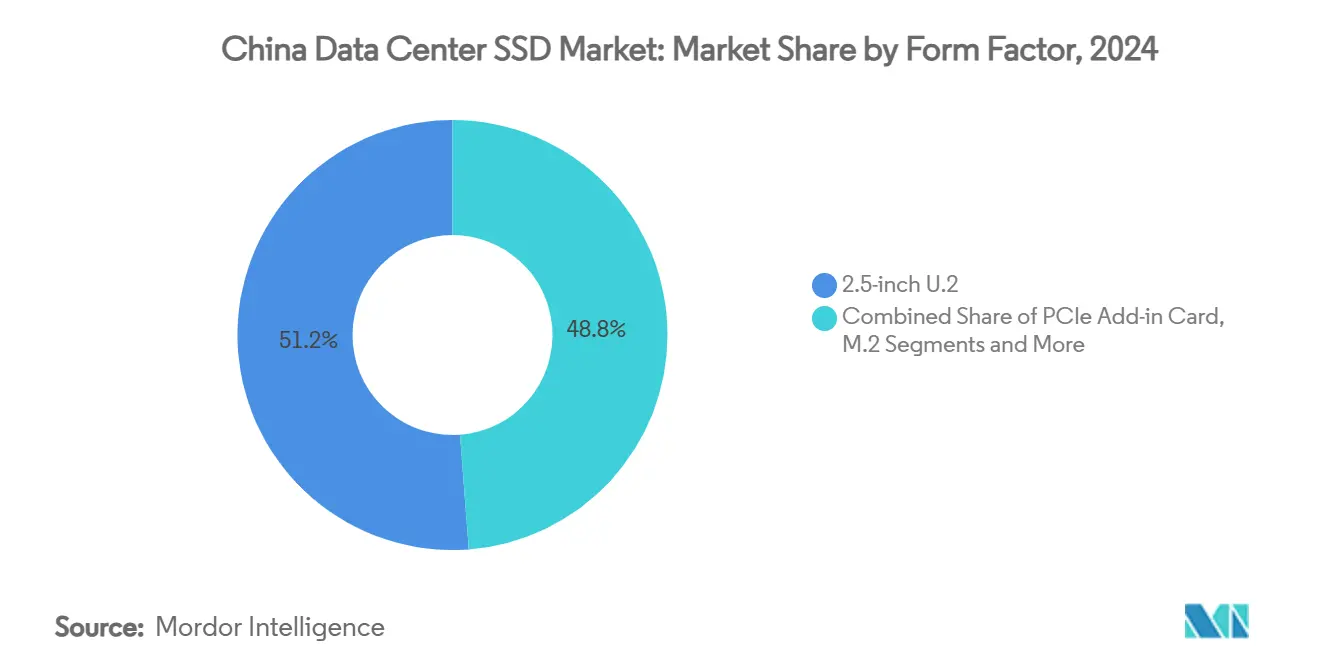

- Nach Formfaktor behielt das 2,5-Zoll-U.2-Format im Jahr 2024 einen Anteil von 51,2 %, während EDSFF E1.L voraussichtlich mit einem CAGR von 26,21 % wachsen wird.

- Nach NAND-Technologie dominierte TLC im Jahr 2024 mit einem Anteil von 78,1 %, und QLC wächst am schnellsten mit einem CAGR von 24,70 %.

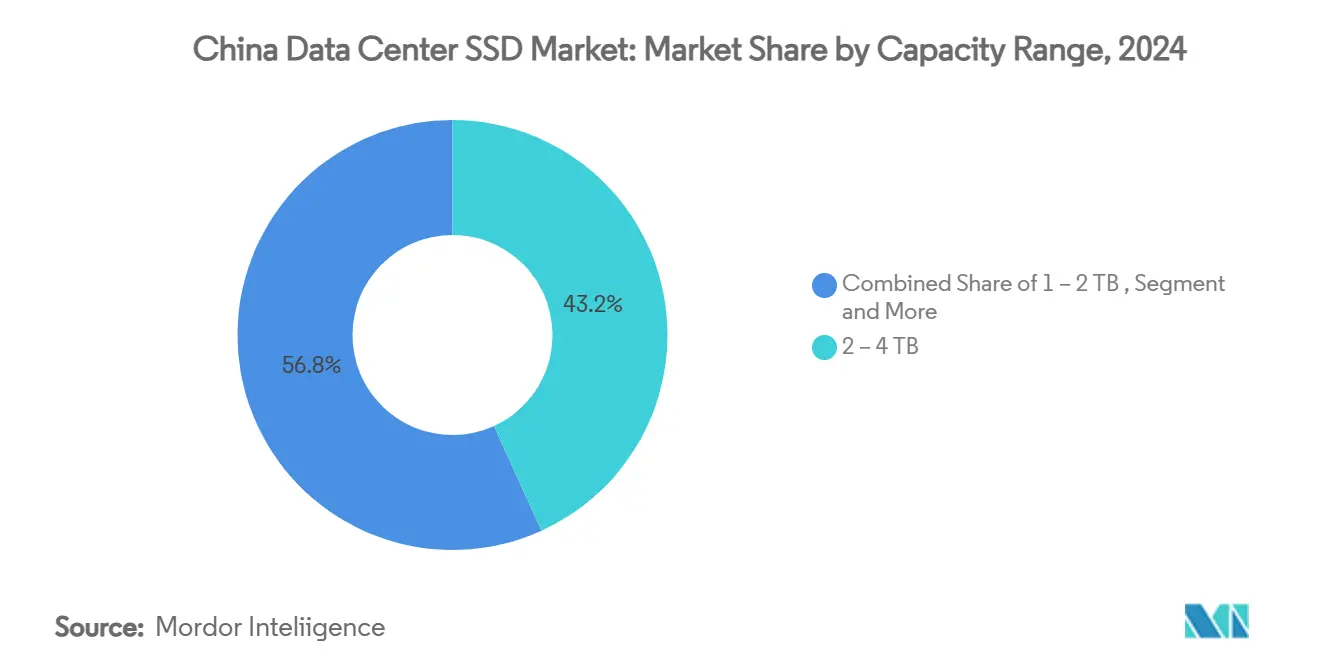

- Nach Kapazitätsbereich entfielen 2-4-TB-Laufwerke im Jahr 2024 auf 43,2 % der Marktgröße des chinesischen Rechenzentrums-SSD-Marktes; Laufwerke mit ≥4 TB werden voraussichtlich mit einem CAGR von 26,81 % wachsen.

- Nach Laufwerksarchitektur erfassten leseintensive 1-DWPD-Produkte im Jahr 2024 einen Anteil von 60 % und werden voraussichtlich mit einem CAGR von 27,20 % wachsen.

Trends und Erkenntnisse des chinesischen Rechenzentrums-SSD-Marktes

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| KI- und HPC-Workloads beschleunigen die NVMe-Einführung | +8.2% | Peking, Shanghai, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Politik „Ostdaten, Westrechnen” stimuliert interregionale Ausbauprojekte | +6.1% | Westliche Knotenpunkte – Gansu, Xinjiang, Innere Mongolei | Mittelfristig (2–4 Jahre) |

| Subventioniertes inländisches NAND-Angebot treibt Preisparität mit Festplatten voran | +4.8% | National; YMTC-Cluster in Wuhan und Nanjing | Mittelfristig (2–4 Jahre) |

| Vorgaben zur Klimaneutralität begünstigen energieeffiziente SSDs | +3.7% | National, strenge Durchsetzung in Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Migration von Cloud-Anbietern von hybriden zu All-Flash-Architekturen | +2.9% | Angeführt von Alibaba, Tencent, Huawei Cloud | Kurzfristig (≤ 2 Jahre) |

| US-amerikanische Exportkontrollen katalysieren die Lokalisierung von Controller-ICs | +2.4% | Forschungs- und Entwicklungszentren in Shenzhen und Peking | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI- und HPC-Workloads beschleunigen die NVMe-Einführung

Chinas Rechenzentrums-Architekten verlagern sich entschieden in Richtung NVMe, da das Training von KI-Modellen nun mehr als 45 Exabyte an roher Flash-Kapazität erfordert, die im Jahr 2024 beschafft wurden. ByteDance reservierte 614 Millionen USD für ein KI-Rechenzentrum in Shanxi und 7 Milliarden USD für GPU-Cloud-Dienste, was den enormen Speicherbedarf für die Versorgung von Transformer-Modellen unterstreicht.[1]ByteDance Ltd., „ByteDance plant den Bau eines KI-Rechenzentrums in Shanxi”, bytedance.com Das Xingmai-Upgrade von Tencent steigerte den KI-Trainingsdurchsatz um 20 % und zeigt, wie schnellerer Speicher direkt in Gewinne bei der Rechenauslastung umgesetzt wird. Gen-5.0-SSDs wie UNIS S5 liefern bereits 14,9 GB/s beim Lesen, und Memblaze PBlaze7 erreicht 14 GB/s für inferenzorientierte Workloads und stellt sicher, dass die Ein-/Ausgabe mit PCIe-GPU-Verbindungen Schritt hält. Selbst experimentelle Architekturen – wie das Unterwasser-Rechenzentrum, das 7.000 KI-Anfragen pro Sekunde verarbeitet – sind auf NVMe angewiesen, um die Latenz in rauen Umgebungen zu minimieren. Infolgedessen bleibt NVMe die Standardschnittstelle für Rechencluster der nächsten Generation.

Politik „Ostdaten, Westrechnen” stimuliert interregionale All-Flash-Ausbauprojekte

Acht nationale Rechenknotenpunkte und 10 ausgewiesene Cluster müssen zusammen 1,46 Millionen Racks installieren, was eine Welle von Neubauprojekten in Westchina auslöst. Der Standort Yajiang-1 in Tibet nutzt kalte Bergluft zur natürlichen Kühlung und packt dennoch 2.000 PFLOPS – ein Design, das dichten, latenzarmen Flash gegenüber rotierenden Medien vorschreibt. Huaweis auf Rechnen ausgerichtete Netzwerkarchitektur reduziert die Latenz zwischen Clustern weiter, jedoch nur, wenn Speicher-Arrays große Datensätze ohne mechanische Suchverzögerungen lesen können. Staatliche Landvergaben in Gansu haben bereits 300 Unternehmen in 17.000 Mu Industrieparks angezogen, was eine langfristige Nachfrage nach hochkapazitiven, leseoptimalen SSDs bedeutet.[2]Provinzregierung Gansu, „Überblick über das Industrieparkprojekt für Rechenzentren”, gansu.gov.cn Folglich sind All-Flash-Ausbauten zum De-facto-Standard für jedes neue Rack westlich der Heihe-Tengchong-Linie geworden.

Subventioniertes inländisches NAND-Angebot treibt Preisparität gegenüber Festplatten voran

Die staatliche Unterstützung für YMTCs Xtacking-4.0-Prozess lieferte einen 512-Gb-TLC-Die mit 160 aktiven Schichten – womit inländische SSDs in Reichweite der Festplattenpreise rücken. DapuStors TCO-Modell zeigt, dass QLC-Laufwerke die Gesamtbetriebskosten über fünf Jahre um 41 % senken und dabei 30 % weniger Strom verbrauchen, was selbst für Kaltdatenspeicher-Ebenen eine überzeugende Alternative darstellt. Da Subventionen die Werkzeugabschreibung abfedern, können lokale Fertigungsbetriebe internationale Preise unterbieten und dennoch in Forschung und Entwicklung mit mehr als 200 Schichten investieren. Die daraus resultierende Preis-Leistungs-Kurve erschließt eine breite SSD-Einführung in Workloads, die früher standardmäßig auf 15.000-RPM-Festplatten setzten.

Vorgaben zur Klimaneutralität begünstigen energieeffiziente SSD-Infrastruktur

Nationale Standards begrenzen die Energieverbrauchseffektivität bis 2025 auf 1,3, was energiedichte SSD-Arrays für jeden Neubau in großen Ballungsräumen faktisch obligatorisch macht. Das Ost-West-Computertransmissionsprojekt allein könnte bis 2050 2.125 Mt CO₂ einsparen, wenn Rechenzentren auf Flash und erneuerbare Energien umsteigen. Alibaba Cloud betreibt bereits 56 % seiner Kapazität mit sauberer Energie und hält dabei eine Energieverbrauchseffektivität von 1,200 aufrecht, was beweist, dass Leistung und Nachhaltigkeit koexistieren können. Kommunale Vorschriften in Shanghai verweigern Genehmigungen für Einrichtungen, die den Schwellenwert von 1,3 überschreiten, und drängen Betreiber zu Flash-First-Designs mit reduziertem Kühlbedarf. Dieses regulatorische Gerüst verwandelt die Einhaltung von Umweltvorschriften in einen direkten Nachfragetreiber für SSD-Anbieter.

Analyse der Hemmnisauswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| NAND-Controller-Versorgungsengpässe unter Exportbeschränkungen | −4.3% | Fertigungsbetriebe in Shenzhen und Peking, die fortschrittliche ICs benötigen | Kurzfristig (≤ 2 Jahre) |

| Aggressiver Preisverfall drückt Anbietermargen | −3.1% | National, besonders ausgeprägt bei Herstellern der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Fragmentierte inländische Standards schränken die Interoperabilität ein | −2.8% | National mit Variationen auf Provinzebene | Langfristig (≥ 4 Jahre) |

| Volatile NAND-Flash-Preise erhöhen Beschaffungsbudgets | −2.6% | National, widerspiegelt 10–15 % Waferkursanstiege | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

NAND-Controller-Versorgungsengpässe unter technologischen Exportbeschränkungen

Die BIS-Interimsregeln vom Dezember 2024 weiteten die Kontrollen über ausländische Direktprodukte auf hochmoderne Controller-IP-Blöcke aus und schränkten die Einfuhr von Logik mit 12 nm und darunter ein. Phison prognostiziert, dass Substratengpässe bis Ende 2025 eskalieren werden, wobei die Spot-NAND-Waferpreise nach den Produktionskürzungen im zweiten Quartal bereits um 10–15 % gestiegen sind.[3]Phison Electronics Corp., „Investorenpräsentation Q2 2025”, phison.com Inländische Fertigungsbetriebe beeilen sich, Toolchains zu ersetzen, aber kurzfristige Störungen wirken sich auf Integratoren aus, erhöhen die Stücklistenkosten und verlängern die Qualifizierungszyklen für neue Laufwerke. Bis lokale Controller-Ökosysteme ausgereift sind, wird die Versorgungsspannung als Bremse für das Marktvolumen wirken.

Aggressiver Preisverfall komprimiert Anbietermargen

Die Vertragspreise für Unternehmens-SSDs sind über drei Quartale um 80 % gestiegen, doch die Margen bleiben dünn, da lokale Marken in einem Käufermarkt um Marktanteile kämpfen. YMTC überholte Samsung beim SSD-Verkauf am Singles' Day durch Senkung der durchschnittlichen Verkaufspreise und demonstrierte damit, wie Preiswettbewerb die Produktdifferenzierung dominieren kann. Unterdessen zog sich Solidigm aus dem Verbraucher-SSD-Bereich zurück, um die Rentabilität zu erhalten, was darauf hindeutet, dass anhaltende Unterpreisgestaltung letztendlich zur Portfoliobereinigung zwingt. Für kleinere Montagebetriebe ohne Skalierung oder eigenes NAND gefährdet das Rennen nach unten die Forschungs- und Entwicklungsausgaben und die langfristige Lebensfähigkeit, was die Investitionsbereitschaft in der gesamten Lieferkette dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: EDSFF-Laufwerke für Dichte der nächsten Generation

Der chinesische Rechenzentrums-SSD-Markt behält einen Anteil von 51,2 % für 2,5-Zoll-U.2-Laufwerke, hauptsächlich weil bestehende Blade-Server und Speicher-Arrays die Erneuerungszyklen weiterhin bestimmen. Dennoch wachsen EDSFF-E1.L-Lieferungen mit einem CAGR von 26,21 %, da Hyperscaler auf schlitten-freundliche Formfaktoren standardisieren, die Hot-Plug-Austausch in dichten Racks erleichtern. ATPs robuster N651Si E1.S belegt die thermische und vibrationsfeste Belastbarkeit des Segments mit Lese- und Schreibgeschwindigkeiten von mehr als 6.000 MB/s bei Betriebstemperaturen von –40 °C bis 85 °C. Der Migrationspfad wird daher eher Neubauprojekte als Nachrüstungen verfolgen, aber sobald sich Serverdesigns verlagern, wird EDSFF zum maßgeblichen Formfaktor.

In der zweiten Hälfte des Jahrzehnts werden proprietäre Varianten wie E2.L für Petabyte-Klasse-Geschwister voraussichtlich Nischenanwendungsfälle in Warm-Tier-Repositories erschließen. 2,5-Zoll-Laufwerke werden weiterhin in großen Stückzahlen für Edge-Gateways und Tier-2-Clouds verkauft, wo die Austauschbarkeit von Komponenten die reine Dichte überwiegt. Folglich werden Integratoren parallele Lieferketten unterstützen: eine für Legacy-U.2-Hosts und eine weitere für EDSFF-optimierte Gehäuse für KI-Megacluster.

Nach Schnittstelle: PCIe Gen5 beschleunigt die Leistungsführerschaft

PCIe/NVMe Gen4 bleibt das Arbeitstier mit einem Umsatzanteil von 75,3 % dank breiter Host-Plattformunterstützung. Der Staffelstab wird jedoch an PCIe Gen5 weitergegeben, dessen CAGR von 24,50 % durch chinesische Controller-Durchbrüche wie die 14,9-GB/s-Leseleistung von UNIS S5 angetrieben wird. Memblaze' PBlaze7 verdoppelt bereits die sequenzielle Bandbreite von Gen 4 und ist in GPU-Knoten bei Alibaba und Tencent Cloud zertifiziert, was einen positiven Kreislauf der Siliziumeinführung festigt. Silicon Motion erwartet Gen-6-Laufwerke für Verbraucher bis 2030, aber Unternehmens-PCIe-6.0-Prototypen wie SM8466 haben 28 GB/s erreicht und werden wahrscheinlich zuerst in KI-Trainingspods debütieren, wo die Kostentoleranz höher ist.

SATA und SAS verbleiben in kostenempfindlichen oder unternehmenskritischen Legacy-Arrays, aber das Wachstum hat sich abgeflacht. Unterdessen wird die Flexible-Data-Placement-Erweiterung der NVMe-2.0-Spezifikation Cloud-Betreibern ermöglichen, physische NAND-Regionen dynamisch zuzuweisen – was NVMe als einziges skalierbares Protokoll für heterogene KI-Datensätze weiter zementiert.

Nach NAND-Technologie: QLC gewinnt Unternehmensakzeptanz

Trotz TLCs Dominanz von 78,1 % beim Umsatz 2024 ist QLC die Wachstumsgeschichte mit einem CAGR von 24,70 %, unterstützt durch YMTCs Ausdauersprung, der die Haltbarkeitslücke verringert. DapuStors Benchmarks zeigen, dass QLC-SSDs die Festplatten-TCO über fünf Jahre Abschreibungszyklen um 41 % unterbieten können – ein Wertargument, das stark genug ist, um Kaltdatenpools zu überzeugen. TLC wird weiterhin für leseintensive KI-Inferenzcluster dominieren, die konsistente Latenz erfordern. SLC und MLC, obwohl auf Randfälle beschränkt, werden in schreibintensiven Datenbankprotokollen bzw. industriellen Steuerungen fortbestehen.

Bis 2027 sehen Roadmaps mit 1.000 Schichten 20-TB-QLC-Geräte zu Festplattenäquivalentpreisen vor, was im Wesentlichen die letzte Barriere für die allgemeine Verbreitung von Flash beseitigt. Es ist ein zweigeteilter Markt zu erwarten: TLC bedient Leistungsebenen, QLC erfasst Kapazitätsebenen, beide geschützt durch inländische Waferversorgung, die den Einfluss ausländischer Anbieter zunehmend einschränkt.

Nach Laufwerksarchitektur: Leseintensiv dominiert KI-Workloads

Leseintensive 1-DWPD-Produkte genießen einen Anteil von 60 % und den schnellsten CAGR von 27,20 %, weil Inferenz das Training in eingesetzten KI-Diensten übertrifft. Starblaze' STAR2000-Controller, der einen neuronalen Netzwerkprozessor integriert, veranschaulicht den Optimierungspfad: Rechenleistung nahe an den Daten platzieren, um die Host-Latenz zu minimieren. Gemischte 3-DWPD-Laufwerke bleiben der Standard für Transaktionsdatenbanken, die OLTP mit Analysen kombinieren, während schreibintensive 10-DWPD-SKUs auf Nischen-Trainingsrigs oder protokollstrukturierte Systeme mit hohem Schreibbedarf schrumpfen.

Mit der Zeit könnte firmware-definierte Ausdauer einem einzelnen SKU ermöglichen, zwischen Profilen zu wechseln, was Betreibern die Flexibilität gibt, jedes Laufwerk je nach Workload-Mustern über Ebenen hinweg neu einzusetzen. Bis dahin werden Kapazitätsplaner leseintensive SKUs überprovisionieren und Ausdauerkompromisse zugunsten höherer Dichte und niedrigerer Leistungsaufnahme akzeptieren.

Nach Kapazitätsbereich: Hochkapazitätslaufwerke führen das Wachstum an

Mainstream-Modelle mit 2–4 TB machen weiterhin 43,2 % der Marktgröße des chinesischen Rechenzentrums-SSD-Marktes aus, aber Laufwerke mit ≥4 TB werden bis 2030 mit einem CAGR von 26,81 % voraneilen. Microns 60-TB-ION-E3.S erreicht 67 % mehr Rack-Dichte bei einem Verbrauch von nur 20 W und verdeutlicht die Wirtschaftlichkeit der Skalierung von Kapazität statt Racks. KIOXIAs 122,88-TB-LC9 treibt die Grenzen für KI-gerechte Datensätze weiter voran.

Edge-Gateways und IoT-Backhauls werden weiterhin Varianten mit ≤1 TB und 1–2 TB kaufen, wo Formfaktor und Preisempfindlichkeit eine Rolle spielen. Doch da sich große Sprachmodelle von Milliarden auf Billionen von Parametern weiterentwickeln, kodieren Serverdesigner Einschübe für nichts kleiner als 8 TB fest. Kapazitäts-Sweetspots werden sich daher mit jedem Erneuerungszyklus nach oben verschieben, und Laufwerke unter 2 TB werden wahrscheinlich auf eingebettete Platinen gelötet statt als im Feld austauschbare Einheiten geliefert.

Nach Endnutzer: Hyperscale-Anbieter treiben die Markttransformation voran

Hyperscale-Cloud-Anbieter dominieren die Endnutzerlandschaft mit einem Marktanteil von 72 % im Jahr 2024 und halten gleichzeitig die schnellste Wachstumsdynamik mit einem CAGR von 27,61 % bis 2030 aufrecht, angetrieben durch massive KI-Infrastrukturinvestitionen und Rechenzentrums-Ausbauprogramme. Alibaba Cloud exemplifiziert die Entwicklung dieses Segments und erreicht eine Nutzung von 56 % sauberer Energie in seinen Rechenzentren bei gleichzeitiger Aufrechterhaltung einer branchenführenden Energieverbrauchseffektivität von 1,200. Das Xingmai-Netzwerk-Upgrade von Tencent Cloud demonstriert die technische Raffinesse des Segments, verbessert die KI-Trainingseffizienz um 20 % und unterstützt dabei mehr als 100.000 GPUs in einzelnen Rechenclustern. Kollokations- und carrierneutrale Einrichtungen fungieren als strategische Intermediäre und bieten Infrastrukturdienstleistungen für Unternehmen an, denen dedizierte Rechenzentrumsfähigkeiten fehlen. Unternehmens- und Finanzdienstleistungs-Rechenzentren haben spezialisierte Anforderungen an Compliance und Sicherheit und treiben die Nachfrage nach hochausdauernden SSDs mit fortschrittlichen Verschlüsselungsfähigkeiten an.

Geografische Analyse

Östliche Megastädte – Peking, Shanghai und Shenzhen – machten im Jahr 2024 rund 65 % der SSD-Ausgaben aus, weil dort Hyperscale-Cloud-Regionen, Fintech-Hubs und Anbieter digitaler Inhalte konzentriert sind. Diese Standorte erfordern extrem niedrige Latenz, sodass Betreiber Aufpreise für PCIe Gen5 und leseintensive TLC-Laufwerke zahlen, die Antwortzeiten unter 100 µs garantieren. Sie unterliegen auch den strengsten Energieverbrauchsobergrenzen, was Flash für die Einhaltung von Vorschriften unverzichtbar macht.

Westliche Provinzen sind der Wachstumsmotor mit einem CAGR von 28,5 % bis 2030, beflügelt durch kostengünstige erneuerbare Energie und großzügige Landvergaben. Gansus 17.000-Mu-Rechenzentrums-Park veranschaulicht das politische Drehbuch: 300 Unternehmen einladen, überschüssige Wind- und Solarkapazität nutzen und Verarbeitungsergebnisse über Glasfaser-Backbones nach Osten schicken. Speicherarchitekten wählen hier hochkapazitives QLC, um die Watt-pro-Terabyte-Effizienz zu maximieren, da die Latenztoleranz für Batch-Analysen höher ist.

Nördliche Regionen – von der Inneren Mongolei bis Heilongjiang – nutzen Umgebungskühlung, um PUE-Grenzen ohne exotische HLK-Anlagen einzuhalten. Einrichtungen setzen hybride Racks ein, die TLC und QLC mischen, und balancieren Energieeinsparungen gegen Reaktionsfähigkeit für Inhaltsbereitstellungs-Workloads, die auf Korea und Japan ausgerichtet sind. Südliche Provinzen wie Guangdong und Fujian behalten strategische Relevanz dank Hafenzugang und Halbleiterfabriken; lokale OEMs co-lokalisieren Montagelinien, um Vorlaufzeiten zu verkürzen, was die regionale Nachfrage nach Controller-ICs stärkt. Zentralchina fungiert als Relaisknoten; seine Datenhubs puffern Datenverkehr und benötigen flexible Caching-SSDs statt reiner Kapazität. Insgesamt zeichnen diese Muster eine vielfältige Karte, auf der jede Region Flash-Entscheidungen rund um Energie, Latenz oder Fertigungsvorteile optimiert – doch jeder Weg konvergiert auf Solid-State-Medien als De-facto-Rückgrat für nationale Rechenambitionen.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert, neigt sich aber zugunsten inländischer Champions. YMTC, Western Digital, Samsung und Solidigm führen weiterhin die Volumencharts an, doch chinesische Marken wie DapuStor, Memblaze und Longsys schließen die Lücken, indem sie auf KI-Inferenzcluster abgestimmte Firmware anbieten. YMTCs Singles-Day-Triumph über Samsung signalisierte einen Wahrnehmungswandel: Qualitätsparität plus patriotische Beschaffung ist eine Gewinnkombination für E-Commerce-Käufer. Cloud-Allianzen verstärken diesen Trend; Kingsoft Clouds Zusammenarbeit mit Solidigm lieferte KS3-Extreme-Speed-Objektspeicher mit einem nachhaltigen Durchsatz von 1 Tbps pro Petabyte und setzte damit die Messlatte für die SSD-Validierung auf Plattformebene höher.

Technologie trennt weiterhin Marktführer von Nachfolgern. Starblaze integriert neuronale Beschleuniger in Controller und entwickelt Silizium ausdrücklich für tensorintensive Lesemuster. Phison und Maxio liefern schlüsselfertige Plattformen, die kleineren Marken ermöglichen, ohne massive Forschungs- und Entwicklungsbudgets in die Gen-5.0-Klasse aufzusteigen. Dennoch beschneidet der harte Preiswettbewerb die Rentabilität. Samsung nutzt vertikale Integration, um ASP-Schwankungen zu überstehen, während Western Digital auf eigene BiCS-FLASH-Ausbeuten setzt, um Kostenkurven im Griff zu behalten. Die Fragmentierung bleibt über dem globalen Niveau, aber eine Konsolidierung ist sichtbar, da Hersteller der zweiten Kategorie Schwierigkeiten haben, Controller-Design und Firmware-Support zu skalieren – eine Voraussetzung für die Unternehmensqualifizierung bei Chinas fünf größten Cloud-Anbietern.

Branchenführer des chinesischen Rechenzentrums-SSD-Marktes

Samsung Electronics

Kioxia

Western Digital

Solidigm (SK hynix)

Huawei

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Phison Electronics verzeichnete einen Rekordumsatz im zweiten Quartal aufgrund steigender Controller-Lieferungen, was auf eine Entspannung der Versorgungsengpässe für chinesische SSD-Anbieter hindeutet.

- Juni 2025: Silicon Motion stellte den SM8466-PCIe-6.0-Controller vor, der auf sequenzielle Übertragungen von 28 GB/s für KI-Plattformen 2026 abzielt.

- Mai 2025: KIOXIA führte die CM9-Serie PCIe-5.0-SSDs mit TLC der 8. Generation BiCS ein und erzielte bis zu 95 % mehr sequenziellen Schreibdurchsatz gegenüber früheren Versionen.

- März 2025: KIOXIA brachte das 122,88-TB-LC9-Series-NVMe-Laufwerk mit Dual-Port-Redundanz für KI-Datenseen auf den Markt.

Berichtsumfang des chinesischen Rechenzentrums-SSD-Marktes

| 2,5-Zoll (U.2/U.3) |

| M.2 |

| PCIe-Erweiterungskarte |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Leseintensiv (1 DWPD) |

| Gemischte Nutzung (3 DWPD) |

| Schreibintensiv (10 DWPD) |

| ≤1 TB |

| 1–2 TB |

| 2–4 TB |

| ≥4 TB |

| Hyperscale-Cloud-Anbieter |

| Kollokations- und carrierneutrale Einrichtungen |

| Unternehmens- und Finanzdienstleistungs-Rechenzentren |

| Nach Formfaktor | 2,5-Zoll (U.2/U.3) | |

| M.2 | ||

| PCIe-Erweiterungskarte | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Nach Schnittstelle | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Nach NAND-Technologie | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Nach Laufwerksarchitektur | Leseintensiv (1 DWPD) | |

| Gemischte Nutzung (3 DWPD) | ||

| Schreibintensiv (10 DWPD) | ||

| Nach Kapazitätsbereich | ≤1 TB | |

| 1–2 TB | ||

| 2–4 TB | ||

| ≥4 TB | ||

| Nach Endnutzer | Hyperscale-Cloud-Anbieter | |

| Kollokations- und carrierneutrale Einrichtungen | ||

| Unternehmens- und Finanzdienstleistungs-Rechenzentren | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Rechenzentrums-SSD-Markt derzeit?

Der Markt wird im Jahr 2025 auf 3,05 Milliarden USD geschätzt und soll bis 2031 11,09 Milliarden USD erreichen, mit einem CAGR von 25,91 %.

Welche Endnutzerkategorie führt die Nachfrage an?

Hyperscale-Cloud-Anbieter halten einen Anteil von 72 % und sind mit einem CAGR von 27,61 % bis 2030 auch die am schnellsten wachsende Kategorie.

Warum gewinnen PCIe-Gen5-SSDs jetzt an Bedeutung?

KI-Trainingscluster benötigen eine sequenzielle Lesebandbreite von mehr als 14 GB/s, ein Niveau, das kosteneffektiv nur von PCIe-Gen5-Laufwerken erreicht wird.

Wie schneiden QLC-SSDs im Vergleich zu Festplatten bei den Kosten ab?

Fünfjährige Analysen zeigen, dass QLC-SSDs die Gesamtbetriebskosten um 41 % senken und dabei 30 % weniger Strom verbrauchen können.

Welche regionale Politik prägt den Infrastrukturausbau?

Die Strategie „Ostdaten, Westrechnen” treibt All-Flash-Rechenzentren in westliche Provinzen, wo Land und erneuerbare Energie reichlich vorhanden sind.

Wie werden Exportkontrollen das Angebot beeinflussen?

Kurzfristige Controller-Engpässe könnten den CAGR um rund 4,3 Prozentpunkte verringern, bis inländische Fertigungsbetriebe Ersatz-ICs hochfahren.

Seite zuletzt aktualisiert am: