Marktgröße und Marktanteil des Rechenzentrums-SSD-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

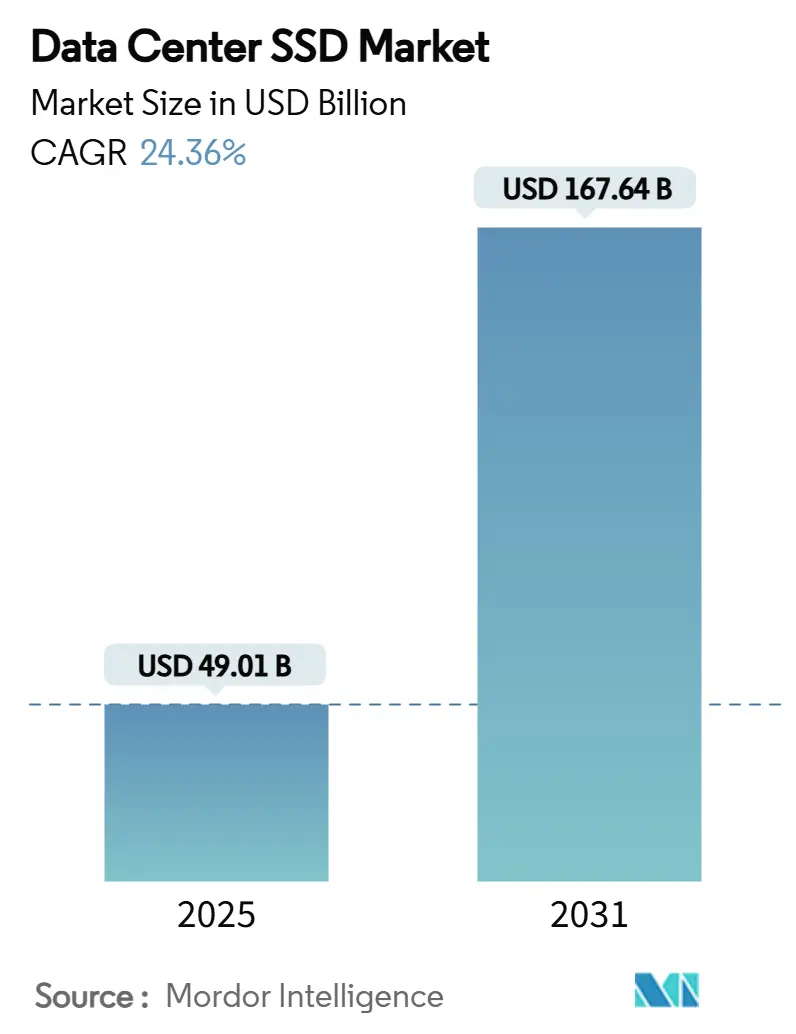

| Marktgröße (2025) | 49.01 Milliarden US-Dollar |

| Marktgröße (2031) | 167.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 24.36% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

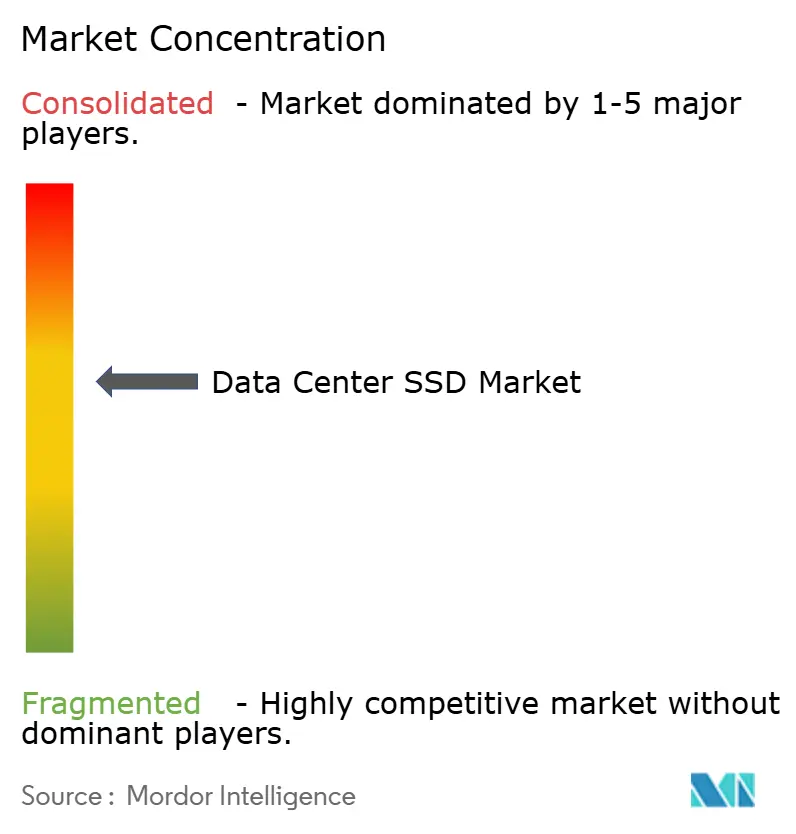

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rechenzentrums-SSD-Marktanalyse von Mordor Intelligence

Die Marktgröße des Rechenzentrums-SSD-Marktes erreichte im Jahr 2025 einen Wert von 49.012,05 Millionen USD und wird bis 2031 voraussichtlich auf 167.644,57 Millionen USD ansteigen, was einer CAGR von 24,36 % für den Prognosezeitraum entspricht. Das Wachstum ist auf den umfassenden Wechsel von der Festplatten-Infrastruktur hin zu vollständig flashbasierten Umgebungen zurückzuführen, die die durch KI-getriebenen Durchsatz- und Latenzanforderungen erfüllen können, insbesondere in Hyperscale-Einrichtungen [MICRON.COM]. Steigende Stromkosten, strengere Nachhaltigkeitsvorgaben und die Nachfrage nach vorhersehbarer Latenz verstärken die Einführung von Unternehmens-SSDs gegenüber mechanischen Laufwerken weiter. PCIe-5.0-Schnittstellen, EDSFF-Formfaktoren und Fortschritte bei QLC-NAND senken gemeinsam den USD/GB-Preis und erhöhen die Dichte auf Rack-Ebene, wodurch Betreiber mehr Leistung pro Watt aus bestehenden Infrastrukturen herausholen können. Geopolitischer Druck im Zusammenhang mit Exportkontrollen für Halbleiter treibt Bemühungen zur Lokalisierung der Controller-IC-Lieferkette voran, während Cloud-Anbieter verstärkt auf vertikal integrierte Speicherlösungen setzen, die Leistung und Gesamtbetriebskosten optimieren.

Wesentliche Erkenntnisse des Berichts

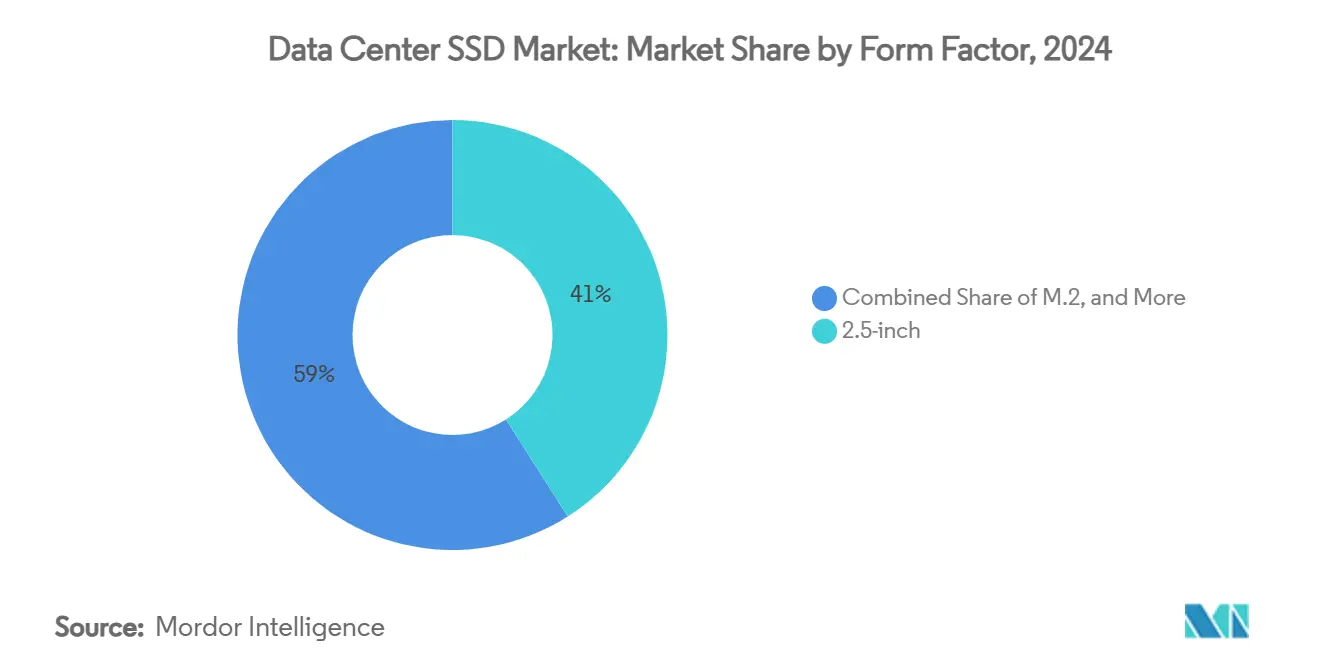

- Nach Formfaktor hielten 2,5-Zoll-Laufwerke im Jahr 2024 einen Marktanteil von 41 % am Rechenzentrums-SSD-Markt; EDSFF-Formfaktoren sind auf dem Weg, bis 2030 mit einer CAGR von 29,4 % zu wachsen.

- Nach Schnittstelle hatte PCIe im Jahr 2024 einen Marktanteil von 70,5 % am Rechenzentrums-SSD-Markt und wächst bis 2030 mit einer CAGR von 35,8 %.

- Nach NAND-Technologie entfiel im Jahr 2024 ein Anteil von 61,2 % der Marktgröße des Rechenzentrums-SSD-Marktes auf TLC, während QLC bis 2025-2030 voraussichtlich mit einer CAGR von 31,1 % zulegen wird.

- Nach Laufwerksarchitektur beanspruchten leseintensive Modelle im Jahr 2024 einen Anteil von 50,4 % der Marktgröße des Rechenzentrums-SSD-Marktes, während für gemischt genutzte Produkte bis 2030 eine CAGR von 24,7 % prognostiziert wird.

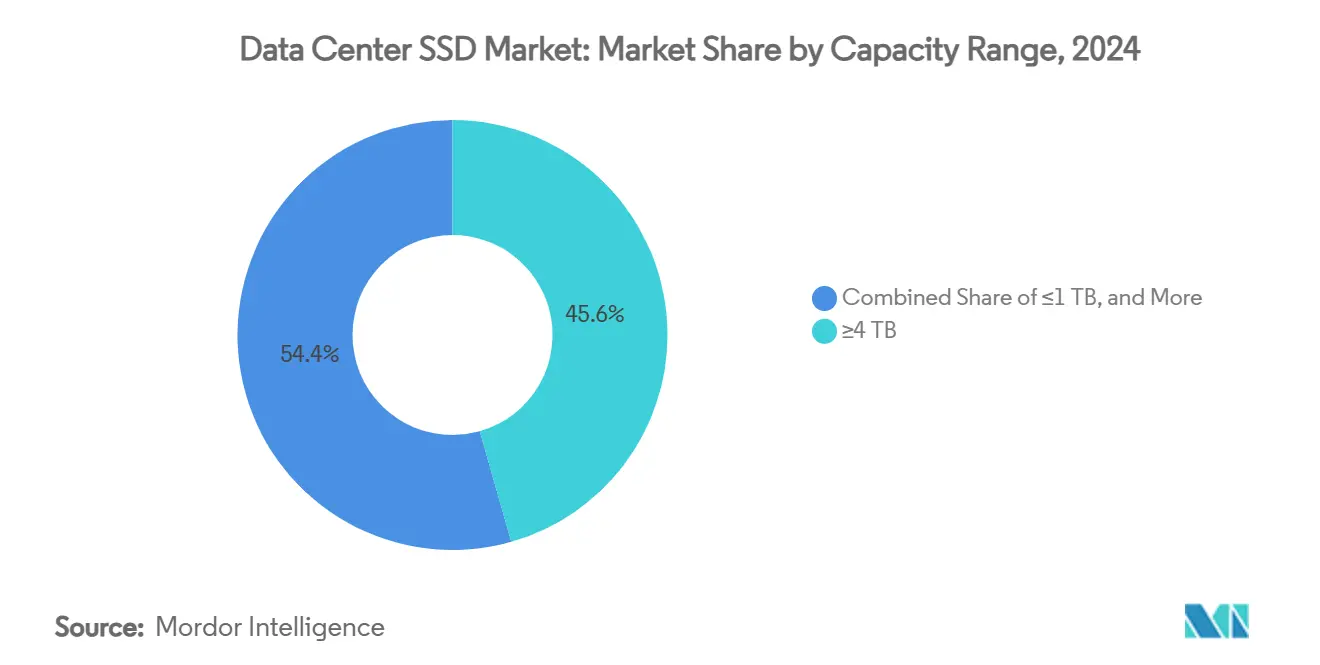

- Nach Kapazitätsbereich führten Einheiten mit ≥4 TB mit einem Marktanteil von 45,6 % am Rechenzentrums-SSD-Markt im Jahr 2024 und werden über den Prognosezeitraum mit einer CAGR von 19,9 % wachsen.

- Nach Endnutzer dominierten Hyperscale-Cloud-Anbieter mit einem Anteil von 53,8 % an der Marktgröße des Rechenzentrums-SSD-Marktes im Jahr 2024; von derselben Gruppe wird bis 2030 eine CAGR von 22,5 % erwartet.

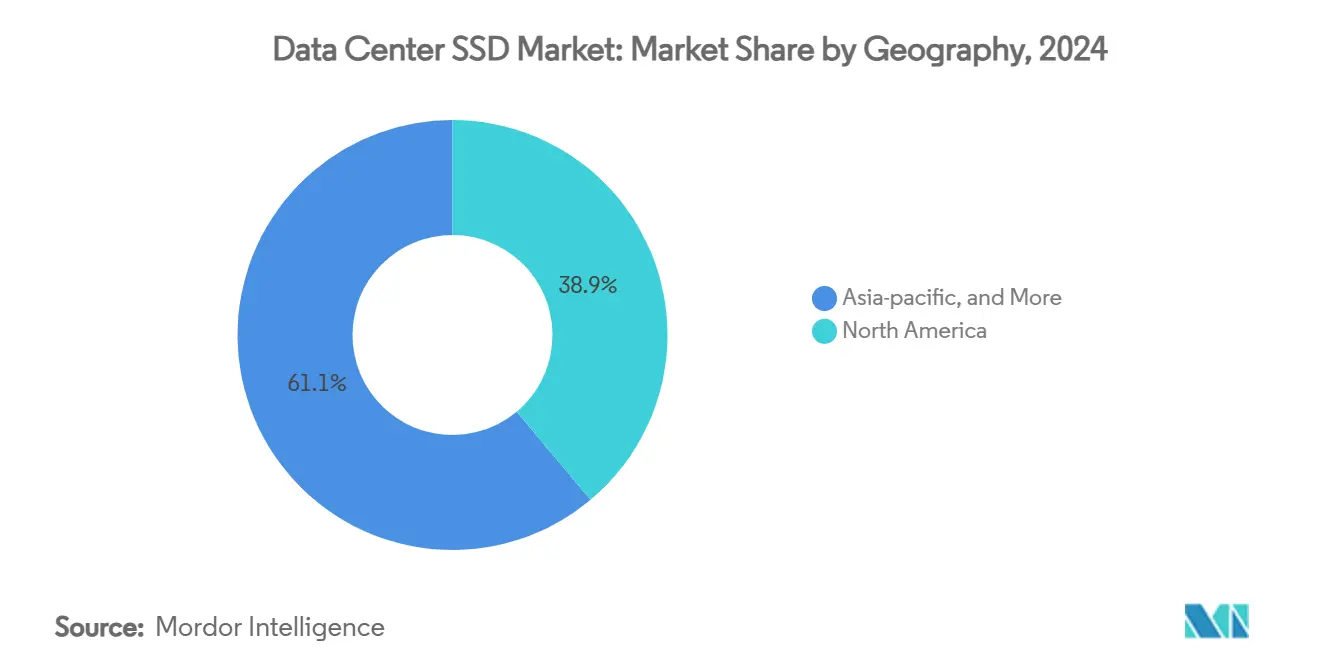

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 38,9 % am Rechenzentrums-SSD-Markt, während der asiatisch-pazifische Raum mit einer CAGR von 18,4 % bis 2030 die am schnellsten wachsende Region ist.

Globale Trends und Einblicke zum Rechenzentrums-SSD-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung | ||

|---|---|---|---|---|---|

| KI- und HPC-Arbeitslastboom in Hyperscale-Rechenzentren | +8.20% | Global mit Schwerpunkt auf Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) | ||

| Beschleunigte NVMe-Einführung in Tier-1-Cloud-Umgebungen | +6.10% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2-4 Jahre) | ||

| Wechsel der Cloud-Anbieter von hybriden zu vollständig flashbasierten Architekturen | +4.80% | Global, insbesondere Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) | ||

| Sinkende USD/GB-Kosten bis zur Preisparität mit 10-14-TB-Festplatten | +3.70% | Global, schnellere Übernahme in kostensensiblem asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) | ||

| Richtlinie \"Ostdaten, Westrechnen\"treibt Flash-Ausbauten voran | +2.90% | China mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) | ||

| Exportkontrollen fördern lokale Controller-IC-Ökosysteme | +1.80% | China und verbündete Volkswirtschaften | Langfristig (≥ 4 Jahre) | ||

| Quelle: Mordor Intelligence | |||||

KI- und HPC-Arbeitslastboom in Hyperscale-Rechenzentren

Hyperscale-Betreiber berichten, dass KI-Trainingsserver mittlerweile 100 TB lokale SSD-Kapazität benötigen, gegenüber 20 TB bei herkömmlichen Arbeitslasten. Ein anhaltender Lesedurchsatz von mehr als 14 GB/s ist erforderlich, um GPUs vollständig ausgelastet zu halten, was Anbieter dazu veranlasst, Laufwerke für langanhaltende Bandbreite statt für kurzfristige Spitzenleistungen neu zu entwickeln. Die Trainingsinfrastruktur verzeichnet ein jährliches Wachstum von 62 %, und Inferenz-Knoten registrieren eine jährliche Expansion von 105 %, da Unternehmen KI in den täglichen Betrieb integrieren. Neuartige Computational-Storage-Designs verarbeiten Daten direkt im Laufwerk, reduzieren den Host-I/O und verbessern die GPU-Auslastung. Insgesamt schaffen diese Verschiebungen einen sich selbstverstärkenden Kreislauf, in dem Flash-Dichte und Schnittstellengeschwindigkeit beschleunigt werden müssen, um mit der wachsenden Modellkomplexität Schritt zu halten.

Beschleunigte NVMe-Einführung in Tier-1-Cloud-Umgebungen

Cloud-Plattformen betrachten SATA und SAS zunehmend als veraltete Technologien, die dem modernen Mehrmandanten-Datenverkehr nicht mehr gewachsen sind. Die skalierbare Warteschlangenarchitektur von NVMe 2.0 beseitigt Controller-Engpässe und reduziert den CPU-Overhead um bis zu 50 %, wodurch Ressourcen für umsatzgenerierende Rechenaufgaben freigegeben werden [1].NVM Express, "Wie Facebook NVMe Cloud-Speicher im Rechenzentrum nutzt", nvmexpress.org NVMe-over-Fabrics erweitert diese Vorteile auf disaggregierte Architekturen und ermöglicht es Anbietern, Speicher zu bündeln und dabei eine lokalartige Latenz beizubehalten. Da das Ökosystem eine kritische Masse erreicht, wird NVMe zur Standardbasis für Neubauten, während ältere Protokolle auf Übergangslösungen oder Nischenanwendungen beschränkt bleiben.

Wechsel der Cloud-Anbieter von hybriden zu vollständig flashbasierten Architekturen

Sinkende NAND-Kostenkurven und der betriebliche Aufwand mehrstufiger Konfigurationen haben führende Cloud-Anbieter dazu bewogen, direkt auf vollständig flashbasierte Umgebungen umzusteigen. QLC-NAND bietet nahezu festplattengleiche Wirtschaftlichkeit und liefert dabei 25-mal höhere sequenzielle Lesegeschwindigkeiten, was einem 20-mal kleineren Platzbedarf für dieselbe logische Kapazität entspricht [2]Solidigm, "Die QLC NAND-Technologie ist bereit für den Einsatz im Rechenzentrum", solidigm.com. Homogene Speicherpools vereinfachen Software-Stacks, senken die Kühllast und gewährleisten eine gleichmäßige Latenz - all dies verbessert die Kundenerfahrung und senkt die Lebenszykluskosten.

Sinkende USD/GB-Kosten ermöglichen Preisparität mit 10-14-TB-Festplatten

NAND-Hersteller haben die Produktion mit mehr als 200 Schichten überschritten, was zu einem deutlichen Rückgang der Bitkosten führt. Branchen-Roadmaps weisen auf eine Kostengleichheit zwischen Unternehmens-SSDs und 10-14-TB-Festplatten bis 2026 hin - ein Wendepunkt, der den adressierbaren Markt für Flash erweitert. Vorübergehende Produktionskürzungen und Preisschwankungen bleiben bestehen, doch Hyperscale-Käufer nutzen Mehrjahresverträge, um Preise zu sichern und die Flash-Umstellung zu beschleunigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung | ||

|---|---|---|---|---|---|

| NAND-Controller-Engpässe unter technologischen Exportbeschränkungen | -2.90% | Global, am stärksten in China und verbündeten Ländern | Kurzfristig (≤ 2 Jahre) | ||

| Aggressive Erosion der durchschnittlichen Verkaufspreise, die die Anbietermargen komprimiert | -2.40% | Global, besonders kleine Hersteller betreffend | Mittelfristig (2-4 Jahre) | ||

| Langsame Ausbeute beim Hochfahren von ≥200-Schicht-3D-NAND verzögert ≥64-TB-SSDs | -1.80% | Global, konzentriert in fortgeschrittenen Fertigungsregionen | Mittelfristig (2-4 Jahre) | ||

| Fragmentierte nationale Standards schränken die Interoperabilität zwischen verschiedenen Anbietern ein | -1.20% | Regional, vor allem China und aufstrebende Märkte betreffend | Langfristig (≥ 4 Jahre) | ||

| Quelle: Mordor Intelligence | |||||

NAND-Controller-Engpässe unter technologischen Exportbeschränkungen

Der eingeschränkte Zugang zu hochmodernen Lithografieanlagen begrenzt die Controller-Produktion, insbesondere für chinesische Unternehmen. Inländische Halbleiterfabriken betreiben ältere Fertigungsknoten, die die Energieeffizienz und Logicdichte, die Hochleistungslaufwerke erfordern, nicht bereitstellen können, was Produktionshochläufe verzögert und Kosten erhöht. Multinationale Unternehmen mit genehmigten Einrichtungen sichern ihre Versorgung, aber geopolitische Unsicherheiten zwingen Käufer zur Dual-Sourcing-Strategie und zur Erhöhung der Lagerbestände, was die Expansion des Rechenzentrums-SSD-Marktes geringfügig verlangsamt.

Aggressive Erosion der durchschnittlichen Verkaufspreise, die die Anbietermargen komprimiert

Überkapazitäten und intensiver Wettbewerb unter Flash-Herstellern treiben die Verkaufspreise schneller nach unten als die Produktionskosten sinken. Hyperscale-Käufer verstärken den Druck durch Volumenhebel und direkte Siliziumverträge. Dünne Margen schränken die Forschungs- und Entwicklungsbudgets genau dann ein, wenn Schnittstellenübergänge und KI-Arbeitslasten kostspielige Neuarchitekturierungen erfordern, was es kleineren Anbietern erschwert, wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Übergang von 2,5-Zoll zu EDSFF gewinnt an Fahrt

2,5-Zoll-Laufwerke behielten im Jahr 2024 einen Anteil von 41 % am Rechenzentrums-SSD-Markt, da Unternehmen weiterhin veraltete Racks erneuerten. EDSFF-Einheiten verzeichneten jedoch eine CAGR von 29,4 % und werden ältere Formfaktoren bald überholen, da Hyperscaler E1.S einsetzen, um bis zu 32 Laufwerke in einem 1U-Gehäuse unterzubringen.

EDSFFs thermische Hüllkurve von 25 W und das Hot-Swap-Design verkürzen Servicezeiten und ermöglichen höhere Kapazitäten ohne Drosselung. Standardisierte Kühlkörper verbessern die herstellerübergreifende Kompatibilität, während das schmale Profil Platz für GPUs und Beschleuniger freimacht. Da offene Hardware-Gemeinschaften gemeinsame Trägerplatinen finalisieren, profitieren Lieferanten von Skaleneffekten und beschleunigen den Übergang im gesamten Rechenzentrums-SSD-Markt.

Nach Schnittstelle: PCIe 5.0 baut Führung aus

PCIe hielt im Jahr 2024 einen Anteil von 70,5 % und wächst mit einer CAGR von 35,8 %, da Gen5 den Durchsatz pro Leitung auf 32 GT/s verdoppelt. Die 6-Gbps-Grenze von SATA schränkt dessen Einsatz auf Archivierungsaufgaben ein, und SAS hält sich hauptsächlich in regulierten Branchen, die Dual-Port-Redundanz schätzen.

CXL 3.0 nutzt dieselbe physikalische Schnittstelle und ebnet den Weg für gepoolten Arbeitsspeicher und Peer-to-Peer-Übertragungen, die die Grenze zwischen Speicher und RAM verwischen. Da Server Gen5-Retimer und -Redrivers einsetzen, wird PCIe zur unverzichtbaren Backbone-Infrastruktur für KI-zentrierte Cluster und festigt seine Dominanz im Rechenzentrums-SSD-Markt.

Nach NAND-Technologie: QLC fordert TLC heraus

TLC dominierte im Jahr 2024 mit 61,2 % der Marktgröße des Rechenzentrums-SSD-Marktes dank seiner ausgewogenen Kombination aus Ausdauer und Kosten, doch Anbieter berichten von einer CAGR von 31,1 % für QLC, da Controller die Fehlerkorrektur und Überbereitstellung verbessern. Microns 232-Schicht-QLC-Geräte liefern nun TLC-gleichwertige Lesegeschwindigkeiten bei gleichzeitig niedrigeren Bitkosten als konkurrierende Optionen.

Eine Arbeitslastanalyse von Facebook zeigt, dass 94 % des Cloud-Datenverkehrs leseintensiv ist, was QLC für die meisten Anwendungen geeignet macht. Da Samsung 290-Schicht-V-NAND demonstriert und noch höhere Stapel anstrebt, werden die QLC-Kapazitätsgewinne TLC in Richtung leistungsstarker schreibintensiver Nischen drängen. Der Rechenzentrums-SSD-Markt segmentiert sich zunehmend nach Arbeitslastprofilen statt nach monolithischen Flash-Typen.

Nach Laufwerksarchitektur: Designs für gemischte Nutzung gewinnen an Boden

Leseintensive Produkt-Varianten führten im Jahr 2024 mit einem Anteil von 50,4 %, was die Verbreitung von Content-Delivery, Suche und Analytik widerspiegelt. Modelle für gemischte Nutzung erreichen eine CAGR von 24,7 %, da KI-Arbeitslasten kurze Trainings-Schreibbursts mit kontinuierlichen Inferenz-Lesezugriffen kombinieren und damit eine ausgewogene Ausdauer erfordern.

JEDECs DWPD-Leitfaden klärt Bewertungsmethoden und gibt Käufern Vertrauen, Laufwerke für gemischte Nutzung umfassend einzusetzen. Dynamische Überbereitstellung auf Controller-Ebene passt freie Blöcke in Echtzeit an, verlängert die Lebensdauer ohne menschliches Eingreifen. Diese Vielseitigkeit positioniert Laufwerke für gemischte Nutzung als Standardwahl für neue Deployments im Rechenzentrums-SSD-Markt.

Nach Kapazitätsbereich: ≥4-TB-Laufwerke werden zum Standard

Einheiten mit ≥4 TB beanspruchten im Jahr 2024 einen Marktanteil von 45,6 % am Rechenzentrums-SSD-Markt und werden mit einer CAGR von 19,9 % wachsen, da Hyperscaler Rack-Platz und Verkabelung reduzieren möchten. KIOXIAs 122,88-TB-Prototyp zeigt die Entwicklung hin zu bandähnlichen Dichten mit Flash-Leistung.

Höhere Kapazitäten reduzieren die Knotenanzahl, vereinfachen das Management und senken den Energieverbrauch pro Terabyte. Da die NAND-Skalierung physikalischen Grenzen entgegenstrebt, nutzen Anbieter Package-Stacking und fortschrittliche Controller, um in Produktionslaufwerken die 64-TB-Marke zu überschreiten und so die Dominanz hoher Kapazitäten im Rechenzentrums-SSD-Markt zu festigen.

Nach Endnutzer: Hyperscale-Clouds treiben das Volumen an

Hyperscale-Anbieter beanspruchten im Jahr 2024 53,8 % der Marktgröße des Rechenzentrums-SSD-Marktes und expandieren mit einer CAGR von 22,5 %. Ihr Bedarf prägt die Anbieter-Roadmaps und bestimmt individuelle Firmware- und Telemetrie-Hooks für flotten-weite Gesundheitsanalysen.

Colocation-Einrichtungen reiten auf dieser Welle, indem sie vorverkabelte Hochdichte-Racks anbieten, während Rechenzentren im Finanzdienstleistungsbereich Flash mit niedriger Latenz für Handelsengines und speicherinterne Risikomodelle verlangen. Zusammen diversifizieren diese Segmente die Anforderungen, doch Hyperscaler bleiben der Maßstab für Innovation und Skalenökonomie.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 38,9 % am Rechenzentrums-SSD-Markt, wobei Virginias \"Data Center Alley\" Nordkalifornien und Zentral-Texas dichte vollständig flashbasierte Campus beherbergen. Bundesweite Datensouveränitätsregeln steigern die Nachfrage nach im Inland hergestellten Laufwerken, und führende Cloud-Anbieter pilotieren Computational-Storage-Dienste zuerst aus US-amerikanischen Regionen. Die Stabilität bei Exportkontrollen kommt lokalen Lieferanten zugute, obwohl enge Controller-Versorgung weiterhin Herausforderungen darstellt.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Beitragsleister mit einer CAGR von 18,4 %, angetrieben durch Chinas Plan \"Ostdaten, Westrechnen\"und neue Hubs in Indien, Indonesien und Australien. Westchina errichtet riesige GPU-reiche Cluster nahe Wasser- und Solarenergieanlagen, die jeweils mit Petabytes an PCIe-5.0-EDSFF-Laufwerken bestückt sind. In Indien treiben Datenlokalisierungsvorschriften und der 5G-Rollout die Nachfrage nach Edge-fähigen vollständig flashbasierten Knoten an und verbreitern den adressierbaren Rechenzentrums-SSD-Markt.

Europa verzeichnet ein stetiges Wachstum, das durch Kohlenstoffreduzierungsziele und die Einhaltung der DSGVO vorangetrieben wird. Betreiber investieren in Nachrüstungen für Flüssigkühlung und bevorzugen SSDs wegen ihres niedrigeren Energieverbrauchs und ihrer Verschlüsselungsfunktionen. Edge-Computing in den nordischen Ländern und mainland-Aggregationsstandorte erfordern kleine, robuste und dennoch hochkapazitive Laufwerke, was die Flash-Übernahme stärkt, selbst wo neue Gebäude bescheiden sind.

Wettbewerbslandschaft

Der Rechenzentrums-SSD-Markt ist stark unter vertikal integrierten Flash-Herstellern konzentriert. Samsung, Micron und Western Digital kontrollieren Wafer-Fertigung, Controller-Design und Firmware-Stacks und ermöglichen damit eine schnelle Abstimmung der Leistung pro Watt bei gleichzeitig geschützten Margen. Samsung beschleunigt die V-NAND-Skalierung, Micron betont KI-zentrierte Latenzkonsistenz und Western Digital nutzt sein Erbe im Festplattenbereich für eine breite Kanalreichweite.

Zweitrangige Herausforderer, insbesondere Solidigm und regionale chinesische Unternehmen, konzentrieren sich auf QLC-Dichte und inländische Versorgungssicherheit. Solidigm nutzt SK-hynix-Wafer zusammen mit proprietärer Firmware, um eine Preis-Leistungs-Nische zu besetzen. Chinesische Marktteilnehmer setzen auf eigenentwickelte Controller, um Exportbeschränkungen zu umgehen, und werben bei lokalen Cloud-Anbietern mit schlüsselfertigen Racks.

Innovationsschwerpunkte umfassen CXL-angebundenen Flash und Computational-Storage-Module. Die Arbeitsgruppe der SNIA formalisiert Frameworks, die Rechenleistung und Speicher miteinander verbinden und so eine neue Differenzierungsachse eröffnen, auf der kleinere Start-ups mit Hyperscalern zusammenarbeiten können, um etablierte Anbieter zu überholen. Strategische Partnerschaften - wie Supermicros Allianz mit DataVolt für GPU-dichte Campus - verdeutlichen weiter, wie Systemanbieter und Flash-Hersteller End-to-End-Stacks gemeinsam entwickeln, um Marktanteile im Rechenzentrums-SSD-Markt zu sichern.

Marktführer im Rechenzentrums-SSD-Bereich

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Micron Technology, Inc.

Huawei Technologies Co., Ltd. (FusionSSD)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Western Digital stellt das OpenFlex Data24 4100 EBOF und das Ultrastar Data102 3000 ORv3 JBOD vor und erweitert damit die Optionen für KI-Cluster.

- Mai 2025: KIOXIA führt die CM9-Serie von PCIe-5.0-NVMe-SSDs mit bis zu 61,44 TB ein und nutzt dabei NAND der 8. Generation (BiCS FLASH).

- Mai 2025: Supermicro kooperiert mit DataVolt, um KI-Campus im Wert von 20 Milliarden USD in Saudi-Arabien zu entwickeln, mit dem Ziel, 40 % Energieeinsparungen zu erzielen.

- April 2025: JEDEC veröffentlicht den JESD270-4-HBM4-Standard, der die Bandbreite für KI-Beschleuniger auf 2 TB/s verdoppelt.

- März 2025: KIOXIA kündigt die 122,88-TB-LC9-Serie von NVMe-SSDs für große Sprachmodelle an.

Berichtsumfang des globalen Rechenzentrums-SSD-Marktes

| 2,5-Zoll (U.2/U.3) |

| M.2 |

| PCIe-Erweiterungskarte |

| EDSFF (E1.S / E1.L / E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Leseintensiv (1 DWPD) |

| Gemischte Nutzung (3 DWPD) |

| Schreibintensiv (10 DWPD) |

| ≤ 1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥ 4 TB |

| Hyperscale-Cloud-Anbieter |

| Colocation-/Carrier-neutrale Einrichtungen |

| Unternehmens- und Finanzdienstleistungs-Rechenzentren |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten |

| Afrika |

| Nach Formfaktor | 2,5-Zoll (U.2/U.3) |

| M.2 | |

| PCIe-Erweiterungskarte | |

| EDSFF (E1.S / E1.L / E3) | |

| Nach Schnittstelle | SATA |

| SAS | |

| PCIe | |

| Nach NAND-Technologie | SLC |

| MLC | |

| TLC | |

| QLC | |

| Nach Laufwerksarchitektur | Leseintensiv (1 DWPD) |

| Gemischte Nutzung (3 DWPD) | |

| Schreibintensiv (10 DWPD) | |

| Nach Kapazitätsbereich | ≤ 1 TB |

| 1-2 TB | |

| 2-4 TB | |

| ≥ 4 TB | |

| Nach Endnutzer | Hyperscale-Cloud-Anbieter |

| Colocation-/Carrier-neutrale Einrichtungen | |

| Unternehmens- und Finanzdienstleistungs-Rechenzentren | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten | |

| Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Rechenzentrums-SSD-Markt?

Die Marktgröße des Rechenzentrums-SSD-Marktes betrug im Jahr 2025 49 Milliarden USD und wird bis 2031 voraussichtlich 167 Milliarden USD übersteigen.

Welche Region verzeichnet das schnellste Wachstum bei der Einführung von Rechenzentrums-SSDs?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum und expandiert bis 2030 mit einer CAGR von 18,4 %, da China, Indien und Südostasien neue KI-fähige Einrichtungen errichten.

Warum sind Hyperscale-Cloud-Anbieter entscheidend für die SSD-Nachfrage?

Sie kontrollieren 53,8 % des Rechenzentrums-SSD-Marktes und treiben Innovation voran, indem sie individuelle, hochdichte Flash-Arrays bestellen, die für KI-Arbeitslasten optimiert sind.

Wie wird PCIe 5.0 die zukünftige Rechenzentrumsspeicherung beeinflussen?

PCIe 5.0 verdoppelt die Verbindungsbandbreite und ermöglicht es SSDs, sequenzielle Lesegeschwindigkeiten von über 14 GB/s zu liefern - eine Anforderung für groß angelegte KI-Trainingscluster.

Welcher technologische Wandel stellt die Dominanz von TLC-NAND infrage?

Die rasche Reifung von QLC-NAND - mit einer CAGR von 31,1 % - bietet festplattenähnliche Kosten bei Flash-Leistung und eignet sich damit für die Mehrzahl der leseintensiven Cloud-Aufgaben.

Wie beeinflussen Exportkontrollen die SSD-Lieferketten?

Beschränkungen bei hochmodernen Lithografieanlagen begrenzen die Verfügbarkeit von Controller-ICs und zwingen Hersteller zur Lokalisierung der Produktion und Diversifizierung der Lieferantenbasis, was das kurzfristige Marktwachstum dämpfen könnte.

Seite zuletzt aktualisiert am: