Marktgröße und Marktanteil für Solid-State-Drives in südamerikanischen Rechenzentren

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

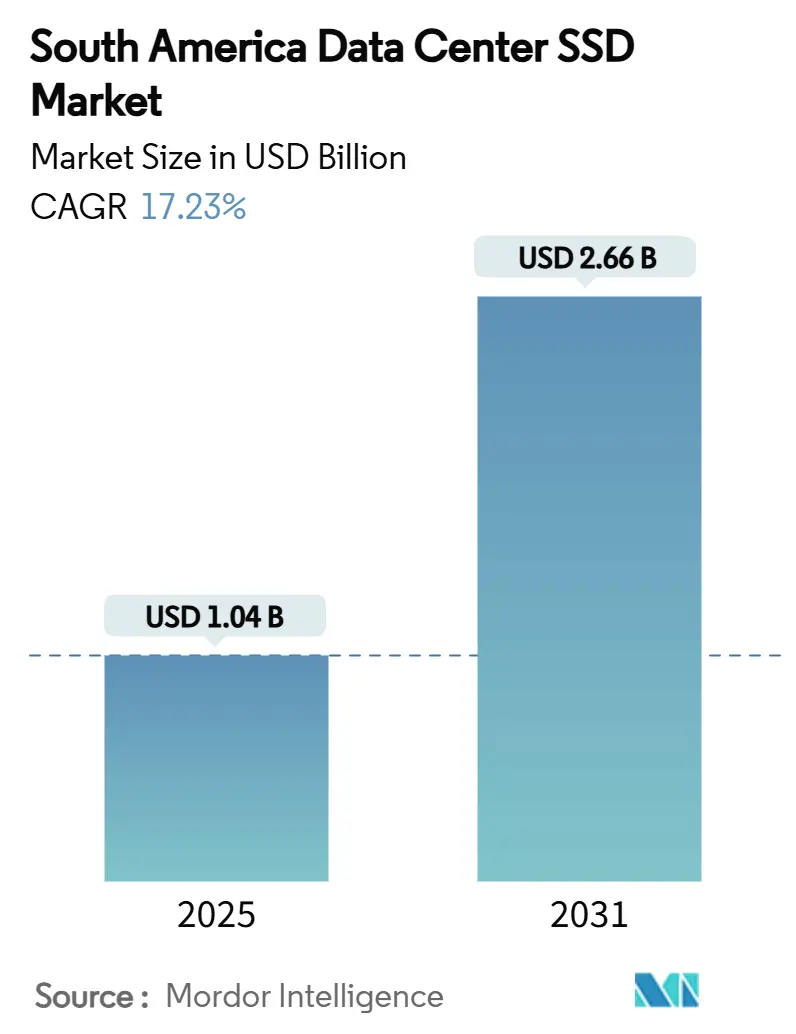

| Marktgröße (2025) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 2.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 17.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solid-State-Drives in südamerikanischen Rechenzentren durch Mordor Intelligence

Die Marktgröße für Solid-State-Drives in südamerikanischen Rechenzentren wird voraussichtlich im Jahr 2025 einen Wert von 1,04 Milliarden USD erreichen und bis 2031 auf 2,66 Milliarden USD anwachsen, mit einer CAGR von 17,23 %. Diese Entwicklung spiegelt den Ausbau von Hyperscale-Cloud-Infrastrukturen, die Verbreitung von KI-Arbeitslasten und staatliche Richtlinien wider, die die Region als digitalen Infrastrukturknotenpunkt positionieren. Brasiliens nationaler Rechenzentrumsplan, der durch geplante Investitionen in Höhe von 0,37 Billionen USD gestützt wird, verankert die Nachfrage nach ultralatenzarmem Speicher, während Anreize für erneuerbare Energien die Betriebskosten für reine Flash-Einrichtungen senken. Amazon Web Services, Huawei Cloud und lokale Marktführer wie Scala Data Centers leiten neue Kapazitätsankündigungen, die NVMe- und EDSFF-Laufwerke für Dichte und Energieeffizienz priorisieren. Die Schnittstellenmigration von SATA/SAS zu PCIe Gen4 und Gen5 schreitet unaufhaltsam voran, und der Unternehmensappetit auf ausgeglichene Solid-State-Drive-Architekturen für gemischte Nutzung unterstützt eine stetige Beschaffung selbst bei NAND-Preiskompression. Schnelle Qualifizierungsprogramme für die NVMe-oF-Integration in Verbindung mit Lithium-Rückgewinnungsinitiativen im Rahmen der Kreislaufwirtschaft stärken die Wachstumsaussichten des Marktes für Solid-State-Drives in südamerikanischen Rechenzentren weiter.

Wichtigste Erkenntnisse des Berichts

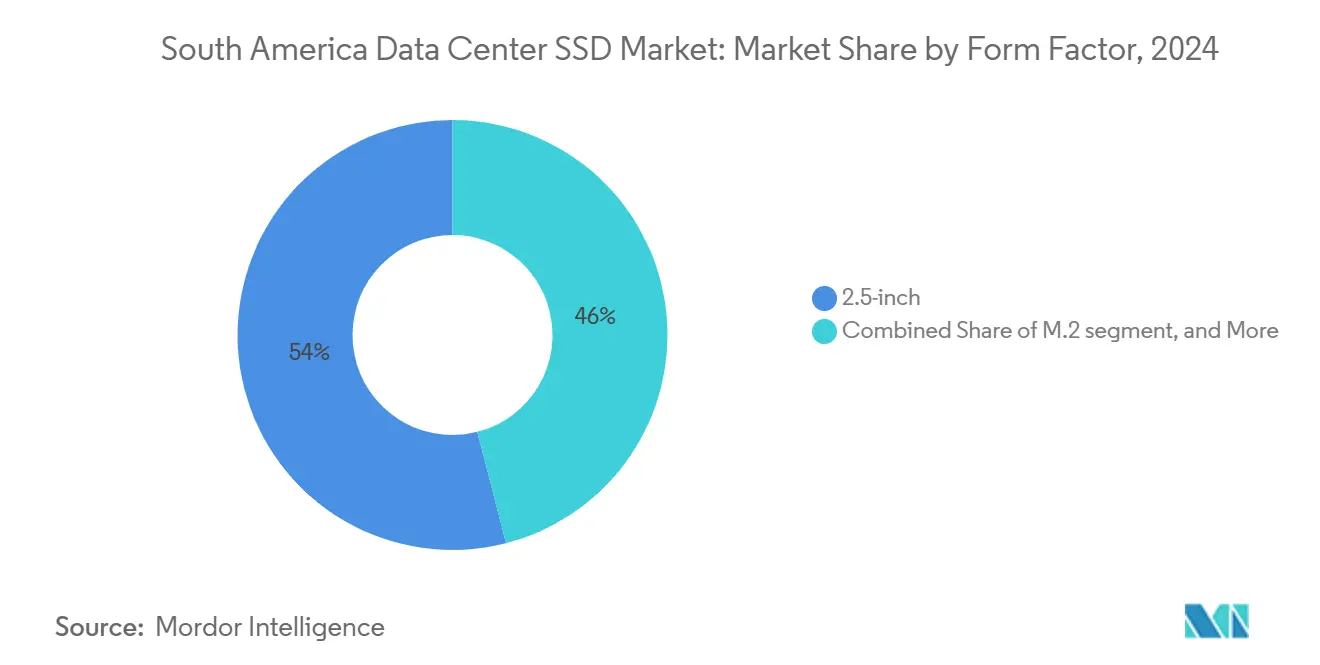

- Nach Formfaktor hielten 2,5-Zoll-Laufwerke im Jahr 2024 einen Marktanteil von 54 % am Markt für Solid-State-Drives in südamerikanischen Rechenzentren, während EDSFF bis 2031 voraussichtlich mit einer CAGR von 21,40 % wachsen wird.

- Nach Schnittstelle dominierte PCIe im Jahr 2024 mit einem Anteil von 65 % an der Marktgröße für Solid-State-Drives in südamerikanischen Rechenzentren und verzeichnet eine CAGR von 20,60 %.

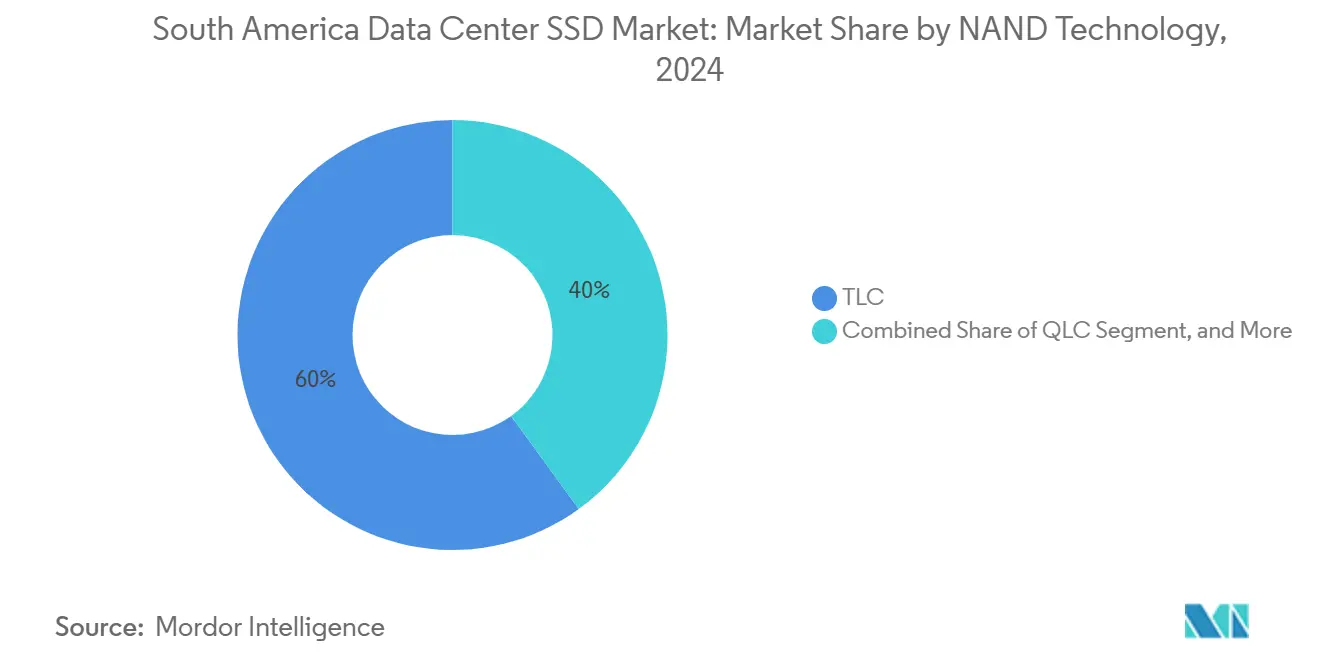

- Nach NAND-Technologie führte TLC im Jahr 2024 mit einem Umsatzanteil von 60 % im Markt für Solid-State-Drives in südamerikanischen Rechenzentren; QLC wird voraussichtlich bis 2031 mit einer CAGR von 19,10 % wachsen.

- Nach Laufwerksarchitektur erfasste die gemischte Nutzung im Jahr 2024 einen Anteil von 45,50 % an der Marktgröße für Solid-State-Drives in südamerikanischen Rechenzentren, während schreibintensive Laufwerke die höchste CAGR von 19,80 % verzeichnen.

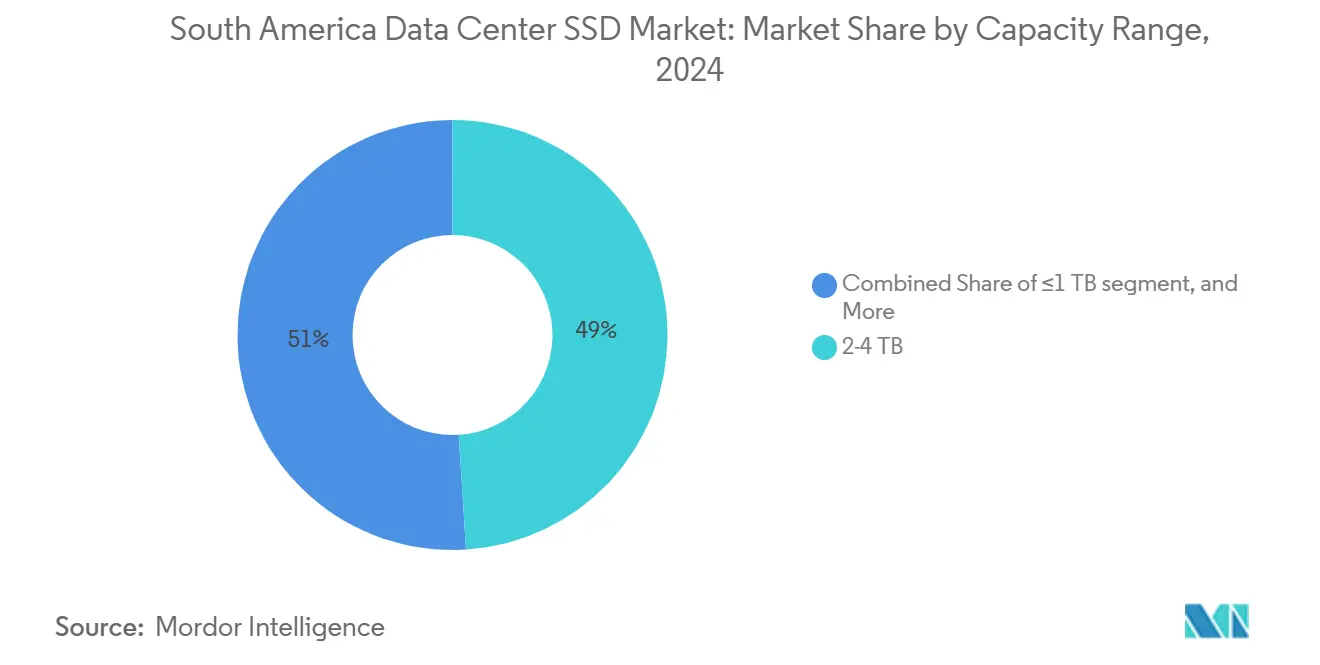

- Nach Kapazität machten 2-4 TB-Laufwerke im Jahr 2024 49,00 % der Marktgröße für Solid-State-Drives in südamerikanischen Rechenzentren aus; Laufwerke mit ≥4 TB werden voraussichtlich mit einer CAGR von 21,90 % wachsen.

- Nach Endnutzer führten Hyperscale-Cloud-Anbieter im Jahr 2024 mit einem Anteil von 51,10 % im Markt für Solid-State-Drives in südamerikanischen Rechenzentren, während Colocation-Einrichtungen voraussichtlich mit einer CAGR von 21,50 % wachsen werden.

- Nach Land trug Brasilien im Jahr 2024 60,20 % des Marktanteils für Solid-State-Drives in südamerikanischen Rechenzentren bei, und Chile ist das am schnellsten wachsende Land mit einer CAGR von 17,70 %.

Markttrends und Erkenntnisse für Solid-State-Drives in südamerikanischen Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum von Hyperscale- und lokalen Cloud-Dienstleister-Ausbauten | +4.2% | Brasilien, Chile, Argentinien | Mittelfristig (2-4 Jahre) |

| KI- und HPC-Arbeitslasten mit Anforderungen an ultralatenzarme Solid-State-Drives | +3.8% | Brasilien, Kolumbien, Chile | Langfristig (≥ 4 Jahre) |

| Beschleunigte NVMe-Einführung verdrängt SATA/SAS | +3.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffneutrale Mandate fördern reine Flash-Nachrüstungen | +2.4% | Brasilien, Chile | Mittelfristig (2-4 Jahre) |

| Mercosur-Zollentlastung bei NAND-Komponenten senkt Gesamtbetriebskosten | +1.9% | Brasilien, Argentinien, Paraguay | Kurzfristig (≤ 2 Jahre) |

| Lithium-Rückgewinnung im Rahmen der Kreislaufwirtschaft senkt Solid-State-Drive-Preise | +1.3% | Chile, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum von Hyperscale- und lokalen Cloud-Dienstleister-Ausbauten

Massive Investitionen von AWS, Huawei Cloud und Scala Data Centers beschleunigen Expansionspläne, die auf eine vorhersehbare Solid-State-Drive-Leistung mit geringer Latenz angewiesen sind. AWS hat 1,8 Milliarden USD für neue brasilianische Kapazitäten vorgesehen, während Amazon 4 Milliarden USD für eine Cloud-Region in Chile angekündigt hat, was unmittelbar Masseneinkäufe von Solid-State-Drives stimuliert [1]Amazon Web Services, "AWS startet neue Cloud-Region in Chile", aws.amazon.com. Der lokale Betreiber Scala hat 50 Milliarden USD für seinen KI-Stadtcampus in São Paulo zugesagt, der hochdichte EDSFF-Bereitstellungen für 4,7 GW IT-Last erfordern wird. Die Beteiligung inländischen Kapitals, exemplarisch durch Patrias 1-Milliarden-USD-Rechenzentrumsplattform, erweitert die Nachfrage weiter. Hyperscaler bevorzugen Solid-State-Drives, die konsistente 4-KB-Latenz anstatt Spitzendurchsatz liefern, was schnelle NVMe-oF-Einführungen unterstützt und den Markt für Solid-State-Drives in südamerikanischen Rechenzentren antreibt.

KI- und HPC-Arbeitslasten mit Anforderungen an ultralatenzarme Solid-State-Drives

Die regionale Einführung großer Sprachmodelle und maschinelles Lernen treibt eine anhaltende Nachfrage nach Speicher mit Sub-Millisekunden-Latenz an. Das Pangu-5.5-Framework von Huawei Cloud unterstützt Superknoten mit mehr als 160.000 Beschleunigerkarten, wobei jeder Knoten mit NVMe-Solid-State-Drives für das Echtzeit-Modelltraining gekoppelt ist [2].Scala Data Centers, "Ankündigung des AI City Campus", scaladatacenters.com Dienstanbieter wie Telconet haben auf OceanStor-Dorado-All-Flash-Arrays aufgerüstet, um zuverlässige Inferenzleistung sicherzustellen, während DapuStor 32-TB-QLC-Laufwerke eingeführt hat, die die Speicherkosten auf Rack-Ebene um 60 % senken. Die daraus resultierende Präferenz für hochbeständige schreibintensive Medien stützt die CAGR von 19,80 % dieses Segments im Markt für Solid-State-Drives in südamerikanischen Rechenzentren.

Beschleunigte NVMe-Einführung verdrängt SATA/SAS

Unternehmenskäufer geben veraltete Schnittstellen auf, weil PCIe-NVMe-Solid-State-Drives eine um eine Größenordnung bessere Bandbreite bieten. KIOXIA prognostiziert, dass NVMe bis 2025 91 % der Unternehmens-Solid-State-Drive-Lieferungen ausmachen wird, und unterstützt diese Migration mit CM9-Series-PCIe-5.0-Laufwerken, die sequentielle Lesegeschwindigkeiten von 14 GB/s erreichen [3]Huawei Cloud, "Pangu Model 5.5 Launch," huawei.com. NVMe-oF-Lösungen ermöglichen Ressourcenbündelung über Ethernet-Fabrics und reduzieren ungenutzte Kapazitäten bei gleichzeitiger Steigerung der Auslastung. Marvell und Foxconn-Ingrasys haben gemeinsam Ethernet-Bunch-of-Flash-Konfigurationen validiert, die Scale-out-Architekturen vereinfachen. Diese Entwicklungen festigen die PCIe-Anteilsgewinne im Markt für Solid-State-Drives in südamerikanischen Rechenzentren.

Kohlenstoffneutrale Mandate fördern reine Flash-Nachrüstungen

Brasilien bezieht 85 % seines Stroms aus erneuerbaren Quellen, und Steueranreize verknüpfen Rechenzentrumsvorteile mit Kohlenstoffreduktionsverpflichtungen. Scala Data Centers verfolgt öffentlich das Ziel einer 100-prozentigen Nutzung erneuerbarer Energien, was reine Flash-Arrays attraktiv macht, da sie 40-50 % weniger Energie verbrauchen als gemischte Festplattenflotten. Samsungs neuestes QLC-V-NAND erhöht die Dichte und senkt die Watt-pro-Terabyte-Kennzahlen, was sowohl Nachhaltigkeits- als auch Kostenziele unterstützt. Lithium-Rückgewinnungsinitiativen im Rahmen der Kreislaufwirtschaft, die in Chile laufen, verbessern die Verfügbarkeit von Rohstoffen und reduzieren die Kosten für Solid-State-Drive-Komponenten, was dem Flash-Adoptionstrend zusätzlichen Schwung verleiht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressiver Preisverfall belastet die Anbietermarge | -2.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten NVMe-oF-Integratoren in der Region | -1.90% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2-4 Jahre) |

| Kommunale Vorschriften zur Elektronikschrottentsorgung schränken die NAND-Entsorgung ein | -1.40% | Brasilien, Chile, Argentinien | Mittelfristig (2-4 Jahre) |

| Netzinstabilität erhöht die betrieblichen Aufwendungen für Solid-State-Drive-Rechenzentren | -1.20% | Peru, Kolumbien, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressiver Preisverfall belastet die Anbietermarge

Ein globales Überangebot hat die NAND-Preise im Jahr 2024 unter Druck gesetzt und die Rentabilität der Laufwerkshersteller beeinträchtigt. Die Ergebnisse von Western Digital für das dritte Quartal 2025 zeigten trotz steigender Liefervolumen moderate Rückgänge beim Cloud-Umsatz, was den Margendruck unterstreicht. Lieferanten haben die Produktion gedrosselt, um die Preise zu stabilisieren; dennoch bleiben die durchschnittlichen Verkaufspreise für Unternehmens-Solid-State-Drives gedämpft, was Investitionen in lokalisierte südamerikanische Supportinfrastruktur erschwert. Kleinere regionale Wiederverkäufer haben Schwierigkeiten, Dienstleistungen aufrechtzuerhalten, da große Anbieter Gebiete mit höherem Volumen priorisieren, was das unmittelbare Aufwärtspotenzial für den Markt für Solid-State-Drives in südamerikanischen Rechenzentren dämpft.

Mangel an qualifizierten NVMe-oF-Integratoren in der Region

Disaggregierte Speicherarchitekturen erfordern Kompetenzen in RoCE, prioritärer Flusskontrolle und Überlastungsmanagement, die außerhalb der wichtigsten Ballungszentren selten sind. Ciscos Bereitstellungsleitfäden für RoCE über VXLAN veranschaulichen die Komplexität der Abstimmung verlustloser Ethernet-Fabrics [4].KIOXIA America, "CM9 Serie PCIe 5.0 NVMe SSDs," kioxia.com Sekundärmärkte wie Bogotá und Lima sind auf einen begrenzten Pool zertifizierter Ingenieure angewiesen, was Unternehmen dazu zwingt, kostspielige Berater aus São Paulo oder dem Ausland einzustellen. Längere Projektzeiträume und höhere Kosten für professionelle Dienstleistungen verzögern NVMe-oF-Einführungen und hemmen das kurzfristige Wachstum der Branche für Solid-State-Drives in südamerikanischen Rechenzentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: EDSFF-Laufwerke der nächsten Generation für höhere Dichte

Die 2,5-Zoll-Kategorie hielt im Jahr 2024 einen Anteil von 54 % am Markt für Solid-State-Drives in südamerikanischen Rechenzentren, was auf der umfangreichen installierten Basis vorhandener Server beruht. EDSFF skaliert jedoch am schnellsten mit einer CAGR von 21,40 %, angetrieben von Hyperscalern, die sein überlegenes Luftstrommanagement und seine Hot-Swap-Ergonomie schätzen. Die Marktgröße für Solid-State-Drives in südamerikanischen Rechenzentren im Zusammenhang mit EDSFF-Lieferungen wird voraussichtlich bis 2031 920 Millionen USD überschreiten.

Die Attraktivität von EDSFF umfasst höhere Leistungsbudgets und standardisierte Thermik. KIOXIA XD7P E1.S liefert bis zu 7,68 TB in einem schlanken Gehäuse, das für dichte 1U-Plattformen konzipiert ist, während die ATP-Electronics-N651Si-Serie zuverlässig von -40 °C bis 85 °C betrieben werden kann, was sich für Edge-Bereitstellungen eignet. Metas und Microsofts öffentliche Unterstützung offener E1.S-Designs beschleunigt die Reife des Ökosystems und signalisiert eine strukturelle Abkehr von veralteten 2,5-Zoll-Schächten im Markt für Solid-State-Drives in südamerikanischen Rechenzentren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Schnittstelle: PCIe-Dominanz beschleunigt die Verdrängung veralteter Technologien

PCIe macht bereits 65 % des Marktes für Solid-State-Drives in südamerikanischen Rechenzentren aus und wird bis 2031 eine Durchdringung von mehr als 80 % aufrechterhalten, da die SATA-Bestände zurückgehen. Die Marktgröße für PCIe-Einheiten im Bereich Solid-State-Drives in südamerikanischen Rechenzentren wird bis Ende des Zeitraums voraussichtlich einen Wert von 2 Milliarden USD erreichen.

Micron bewirbt EDSFF-E3.S-Module in Verbindung mit PCIe-5.0-Anschlüssen, die Signalintegritätsherausforderungen lösen. Seagates Nytro-4350-NVMe-Serie veranschaulicht die reale Bandbreite und erreicht dank vierspuriger PCIe-4.0-Konnektivität den 10-fachen SATA-Durchsatz. NVMe-oF-Technologien erweitern die PCIe-Vorteile auf Ethernet- oder InfiniBand-Fabrics und ermöglichen gebündelte Flash-Architekturen, die die Führungsposition von PCIe im Markt für Solid-State-Drives in südamerikanischen Rechenzentren weiter festigen.

Nach NAND-Technologie: QLC entwickelt sich zum führenden Kosteneffizienzträger

TLC bleibt das Arbeitspferd mit einem Anteil von 60 %, aber QLC befindet sich auf einem Wachstumspfad mit einer CAGR von 19,10 %, da Nutzer Kosten pro Terabyte priorisieren. Samsungs fortschrittliches QLC-V-NAND verbessert die Ausdauer und senkt den Energieverbrauch. DapuStors 32-TB-Gen4-QLC-Modelle beanspruchen einen Gesamtbetriebskostenvorteil von 60 % gegenüber Festplattenanordnungen. SK hynix hat die Volumenproduktion von 321-Schicht-Geräten aufgenommen, die Kapazitätsobergrenzen und die Haltbarkeit von Schreibzyklen erhöhen. Diese Innovationen geben Käufern Sicherheit hinsichtlich der Zuverlässigkeit und festigen den Aufstieg von QLC in kapazitätszentrierten KI-Datenpipelines im Markt für Solid-State-Drives in südamerikanischen Rechenzentren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Laufwerksarchitektur: Gemischte Nutzung balanciert Leistungsanforderungen

Medien für gemischte Nutzung erfassten im Jahr 2024 einen Anteil von 45,50 %, da Unternehmen ein gleichmäßiges Lese- und Schreibverhalten für verschiedene Arbeitslasten benötigen. Der Marktanteil für Solid-State-Drives in südamerikanischen Rechenzentren bei gemischter Nutzung wird durch die weit verbreitete Virtualisierung und Datenbankeinführung gestützt.

Schreibintensive Laufwerke verzeichnen die höchste CAGR von 19,80 %, da KI-Trainingsspitzen zunehmen. SK hynix PS1012 U.2 zielt auf schreibintensive Umgebungen ab, während Solidigm D7-PS1030 bis zu 15,36 TB bei mittleren Ausdauerwerten bietet. Ausgefeiltes Wear-Leveling und Überbereitstellung sorgen für vorhersehbare Latenz und senken das Risiko für Anwender im Markt für Solid-State-Drives in südamerikanischen Rechenzentren.

Nach Kapazitätsbereich: Hochkapazitätslaufwerke führen das Wachstum an

Laufwerke im 2-4-TB-Bereich halten heute einen Anteil von 49,00 %, ein optimaler Bereich für die meisten virtualisierten Arbeitslasten. Einheiten mit ≥4 TB werden jedoch eine CAGR von 21,90 % verzeichnen, da KI-Trainingsdatensätze und Vektordatenbanken wachsen. Diese Gruppe wird für die nächsten 900 Millionen USD Marktgrößengewinne bei Solid-State-Drives in südamerikanischen Rechenzentren verantwortlich sein.

KIOXIAs LC9-122,88-TB-Dual-Port-NVMe-Solid-State-Drive und Microns 6550-ION-60-TB-E3.S-Modul veranschaulichen den Dichtesprung. Durch die Unterbringung von 2,5 PB in einem 2U-Gehäuse reduzieren Betreiber die Rack-Anzahl und den Stromverbrauch, was mit den umweltbezogenen Anforderungen in Brasilien und Chile übereinstimmt. Solche Dichtewirtschaftlichkeit verstärkt den Pivot zu hoher Kapazität im Markt für Solid-State-Drives in südamerikanischen Rechenzentren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzer: Hyperscale treibt die Markttransformation voran

Hyperscale-Cloud-Anbieter kontrollierten im Jahr 2024 51,10 % der Ausgaben aufgrund standardisierter Einführungen und massiver Beschaffungsvolumen. Die Marktgröße für Solid-State-Drives in südamerikanischen Rechenzentren im Zusammenhang mit Hyperscalern sollte bis 2031 1,4 Milliarden USD überschreiten.

Colocation-Einrichtungen werden am schnellsten mit einer CAGR von 21,50 % wachsen, da Unternehmen hybride IT-Umgebungen einführen. Digital Realty gestaltet Niedriglatenz-Zonen für algorithmischen Handel, der NVMe-Arrays erfordert, und Equinix setzt auf leistungsstarke Solid-State-Drive-Cluster zur täglichen Verarbeitung von 90 Millionen Verkehrsaufzeichnungen. Unternehmensrechenzentren verlangen weiterhin compliance-orientierten Speicher wie Hitachi VSP 5600 mit 10 PB NVMe-Flash, doch die Kapitalintensität privater Bauten drängt viele Arbeitslasten in Richtung Colocation und erweitert die Marktbeteiligung für Solid-State-Drives in südamerikanischen Rechenzentren.

Geografische Analyse

Brasilien macht 60,20 % des Marktanteils für Solid-State-Drives in südamerikanischen Rechenzentren aus, angetrieben durch seinen 85-prozentigen Mix erneuerbarer Energien und eine investitionsfreundliche Regulierung. Staatliche Anreize erlassen Einfuhrzölle auf qualifizierte IT-Ausrüstung und verknüpfen Steuervergünstigungen mit der Beschaffung grüner Energie, was die reine Flash-Einführung in São Paulo, Rio und dem aufstrebenden Nordostzentrum beschleunigt. AWS, Huawei und Scala haben gemeinsam Multimilliarden-Dollar-Campusse angekündigt, die jeweils PCIe-Gen4- oder Gen5-NVMe-Speicher spezifizieren und damit eine volumenbezogene Nachfrage verankern.

Chile ist die am schnellsten wachsende Geografie mit einer CAGR von 17,70 % bis 2031. Amazons 4-Milliarden-USD-Cloud-Region und Equinix' 130-Millionen-USD-Anlage in Santiago stärken den nationalen Ehrgeiz, ein pazifischer Konnektivitätsknotenpunkt zu werden. Die Konzentration von Unterseekabeln senkt die Latenz zu Peering-Punkten an der US-Westküste und macht lokale Edge-Caches unverzichtbar. Die Marktgröße für Solid-State-Drives in südamerikanischen Rechenzentren, die auf chilenische Bereitstellungen entfällt, wird bis 2031 voraussichtlich dreimal so groß sein, wobei die EDSFF-Einführung Hyperscale-Blaupausen widerspiegelt.

Argentinien, Kolumbien, Peru und der Rest Südamerikas weisen gemischte, aber sich verbessernde Fundamentaldaten auf. Kolumbien profitiert vom 6-MW-Bogotá-Campus von KIO Networks und Steueranreizen im Rahmen von ProColombia. Argentiniens Mercosur-Zollentlastung eröffnet Kostenvorteile für NAND-Importe, obwohl makroökonomische Volatilität neue Bauvorhaben belastet. Perus Netzuverlässigkeitsprobleme fördern den Einsatz energieeffizienter Solid-State-Drives in Kombination mit redundanten unterbrechungsfreien Stromversorgungsinvestitionen. Insgesamt werden diese sekundären Cluster bis 2031 inkrementell 400 Millionen USD zum Markt für Solid-State-Drives in südamerikanischen Rechenzentren beitragen.

Wettbewerbslandschaft

Globale Tier-1-Lieferanten dominieren die Lieferungen, doch regionale Herausforderer schließen Lücken durch lokalisierte Unterstützung und aggressive Preisgestaltung. Samsung, KIOXIA und Western Digital nutzen vertikale Integration, um große Hyperscale-Aufträge zu sichern. Huawei und YMTC gewinnen Marktanteile durch FusionSSD- und Xtacking-basierte Produkte, die wettbewerbsfähige Ausdauer mit Wertpreisgestaltung bündeln und kostenbewusste Kunden ansprechen.

Strategische Differenzierung konzentriert sich auf Ökosystempartnerschaften. Samsungs Kauf von FläktGroup für 1,69 Milliarden USD fügt seinem Portfolio präzise Kühlung hinzu, was gebündelte Infrastrukturlösungen ermöglicht, die die Gesamtbetriebskosten für reine Flash-Hallen senken. KIOXIA arbeitet mit Marvell und Foxconn-Ingrasys an Ethernet-Bunch-of-Flash-Plattformen zusammen, die die Fabric-Komplexität reduzieren - ein attraktives Angebot in Märkten mit Fachkräftemangel. Solidigm, unterstützt von SK hynix, prüft einen US-Börsengang zur Finanzierung der Kapazitätserweiterung und Firmware-Forschung und -Entwicklung mit Fokus auf KI-Schreibmuster.

Fachkräftemangel schafft Chancen in wenig besetzten Marktsegmenten. Anbieter, die vor-Ort-NVMe-oF-Schulungen oder verwalteten Speicher als Dienstleistung anbieten, gewinnen bei Unternehmen mit begrenzten technischen Kapazitäten an Boden. Lokale Systemintegratoren, die mit Komponentenherstellern zusammenarbeiten, um schlüsselfertige Flash-Pods zu paketieren, können unterversorgte Mittelmarktanforderungen erschließen und potenziell die Wettbewerbsdynamik im Markt für Solid-State-Drives in südamerikanischen Rechenzentren neu gestalten.

Marktführer der Branche für Solid-State-Drives in südamerikanischen Rechenzentren

Samsung Electronics Co., Ltd.

Kioxia Corporation

Huawei Technologies Co., Ltd. (FusionSSD)

Micron Technology, Inc.

Western Digital Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Samsung Electronics erwarb FläktGroup für 1,5 Milliarden EUR (1,69 Milliarden USD), um das Angebot an Rechenzentrumskühlung zu erweitern.

- Mai 2025: KIOXIA America stellte die CM9-Series-PCIe-5.0-NVMe-Solid-State-Drives mit bis zu 61,44 TB Kapazität vor.

- Mai 2025: Patria investierte 1 Milliarde USD in eine neue regionale Rechenzentrumsplattform.

- April 2025: Seagate kündigte Exos-M-HAMR-Laufwerke mit bis zu 36 TB an, die den Energieverbrauch pro Terabyte um 60 % senken.

- März 2025: KIOXIA America stellte die LC9-Series-122,88-TB-Dual-Port-NVMe-Solid-State-Drives für KI-Cluster vor.

- Dezember 2024: SK hynix entwickelte PS1012-U.2-Solid-State-Drives, die für KI-Rechenzentren optimiert sind.

Berichtsumfang für den Markt für Solid-State-Drives in südamerikanischen Rechenzentren

| 2,5-Zoll (U.2/U.3) |

| M.2 |

| PCIe-Erweiterungskarte |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Leseintensiv (1 DWPD) |

| Gemischte Nutzung (3 DWPD) |

| Schreibintensiv (10 DWPD) |

| Weniger als 1 TB |

| 1-2 TB |

| 2-4 TB |

| Mehr als 4 TB |

| Hyperscale-Cloud-Anbieter |

| Colocation- und carrierneutrale Einrichtungen |

| Unternehmens- und Finanzdienstleistungsrechenzentren |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Rest Südamerikas |

| Nach Formfaktor | 2,5-Zoll (U.2/U.3) | |

| M.2 | ||

| PCIe-Erweiterungskarte | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Nach Schnittstelle | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Nach NAND-Technologie | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Nach Laufwerksarchitektur | Leseintensiv (1 DWPD) | |

| Gemischte Nutzung (3 DWPD) | ||

| Schreibintensiv (10 DWPD) | ||

| Nach Kapazitätsbereich | Weniger als 1 TB | |

| 1-2 TB | ||

| 2-4 TB | ||

| Mehr als 4 TB | ||

| Nach Endnutzer | Hyperscale-Cloud-Anbieter | |

| Colocation- und carrierneutrale Einrichtungen | ||

| Unternehmens- und Finanzdienstleistungsrechenzentren | ||

| Nach Geografie | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Solid-State-Drives in südamerikanischen Rechenzentren?

Der Markt beläuft sich im Jahr 2025 auf 1.044,76 Millionen USD und wird voraussichtlich bis 2031 auf 2.660,47 Millionen USD steigen, was einer CAGR von 17,23 % entspricht.

Welcher Solid-State-Drive-Formfaktor ist in der Region am weitesten verbreitet?

Der 2,5-Zoll-Formfaktor führt mit einem Anteil von 54 % im Jahr 2024, obwohl EDSFF mit einer CAGR von 21,40 % am schnellsten wächst.

Warum hat sich PCIe zur dominanten Schnittstelle in südamerikanischen Rechenzentren entwickelt?

PCIe liefert in Verbindung mit NVMe eine wesentlich höhere Bandbreite als veraltetes SATA/SAS und erreicht jetzt einen Anteil von 65 %, da Betreiber NVMe-oF-Fabrics für Scale-out-Architekturen einführen.

Welches Land hat den größten Anteil an der regionalen Solid-State-Drive-Nachfrage?

Brasilien trägt 60,20 % der Ausgaben bei, angetrieben durch Hyperscale-Investitionen und seinen 85-prozentigen Mix erneuerbarer Energien, der reine Flash-Einrichtungen begünstigt.

Wie beeinflussen KI-Arbeitslasten Kaufentscheidungen für Solid-State-Drives?

Große Sprachmodelle und Echtzeitanalysen benötigen Sub-Millisekunden-Latenz und hohe Schreibausdauer, was eine CAGR von 19,80 % für schreibintensive Solid-State-Drives antreibt.

Welches wesentliche Hemmnis könnte die Marktexpansion verlangsamen?

Anhaltende NAND-Preiserosion belastet die Anbietermargen und kürzt bis zu 2,8 % von der prognostizierten Markt-CAGR, was einige regionale Einführungen verzögert.

Seite zuletzt aktualisiert am: