Größe und Marktanteil des europäischen Rechenzentrums-SSD-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

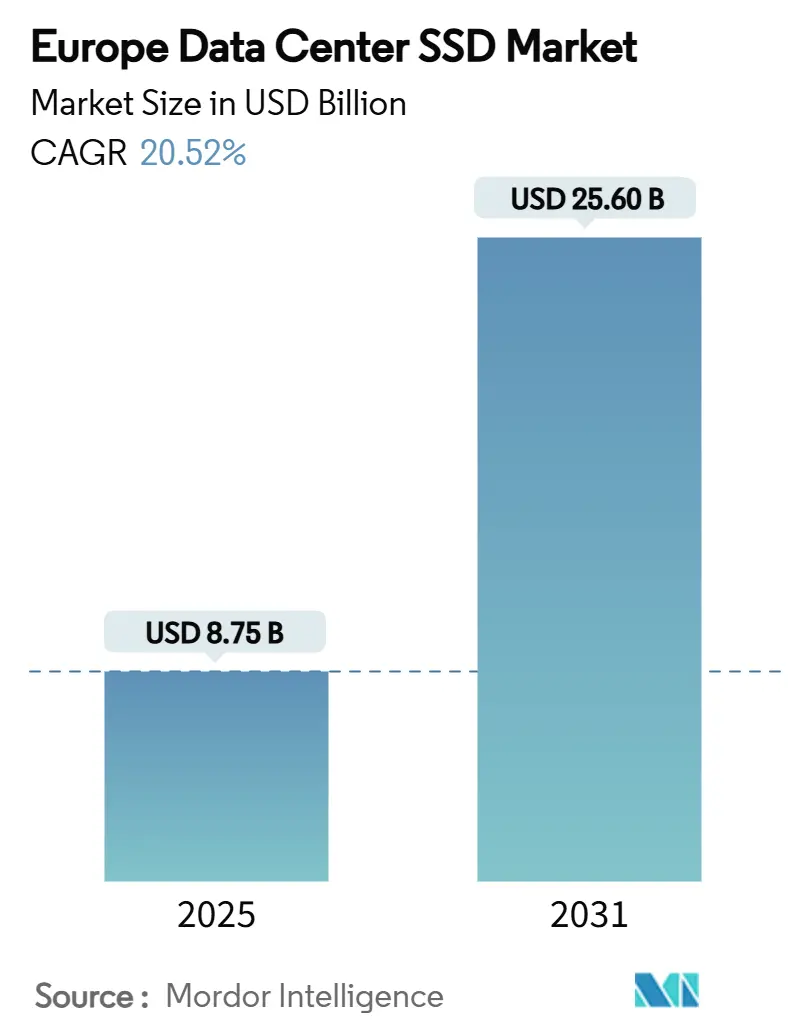

| Marktgröße (2025) | 8.75 Milliarden US-Dollar |

| Marktgröße (2031) | 25.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 20.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Rechenzentrums-SSD-Marktes von Mordor Intelligence

Marktanalyse

Die Größe des europäischen Rechenzentrums-SSD-Marktes erreichte im Jahr 2025 einen Wert von 8.753,78 Millionen USD und wird bis 2031 voraussichtlich auf 25.598,54 Millionen USD ansteigen, was einer CAGR von 20,52 % entspricht. Diese starke Entwicklung spiegelt den raschen Wandel der Region hin zu einer KI-zentrierten Infrastruktur und den EU-Datenlokalisierungsvorschriften wider, die beide latenzarme Flash-Speicher mit hohem Durchsatz anstelle von rotierenden Speichermedien erfordern. Stetig sinkende 3D-NAND-Kosten, die wachsende Reife der PCIe-5.0- und PCIe-6.0-Schnittstellen sowie Energieeffizienzvorschriften im Rahmen des EU-Green-Deals verstärken die Umstellung von Festplatten auf SSDs in Hyperscale- und Colocation-Einrichtungen. Gleichzeitig belasten Controller-Engpässe und NAND-Preiszyklen weiterhin die Anbietermargen und drängen Lieferanten zu einer engeren Lieferkettenintegration und differenzierten Architekturen. Der Wettbewerbsdruck wird durch den Markteintritt von softwaredefinierten Speicher- und Computational-Storage-Spezialisten weiter verschärft, die auf das KI-Leistungssegment des europäischen Rechenzentrums-SSD-Marktes abzielen.

Wichtigste Erkenntnisse des Berichts

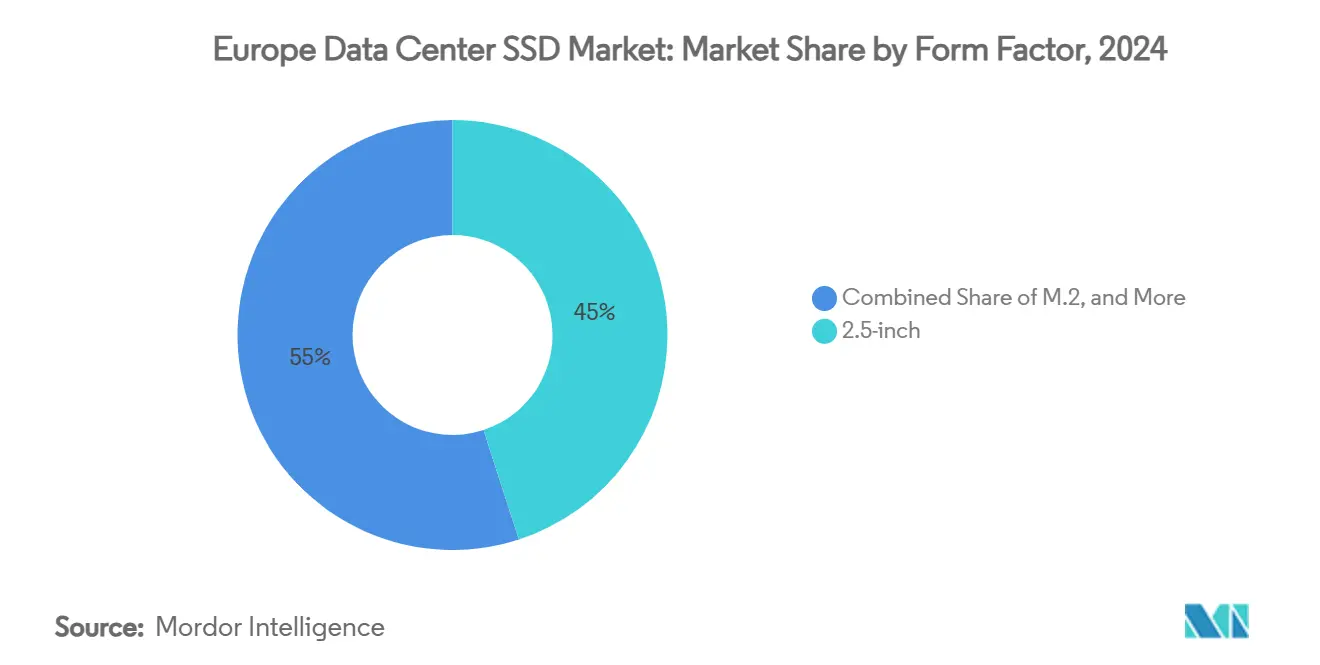

- Nach Formfaktor hielten 2,5-Zoll-U.2-Laufwerke im Jahr 2024 einen Umsatzanteil von 45 % am europäischen Rechenzentrums-SSD-Markt, während PCIe-Erweiterungskarten bis 2031 voraussichtlich mit einer CAGR von 21,4 % wachsen werden.

- Nach Schnittstelle dominierte PCIe im Jahr 2024 mit einem Marktanteil von 70 % am europäischen Rechenzentrums-SSD-Markt; NVMe-oF ist die am schnellsten wachsende Schnittstelle mit einer CAGR von 18,9 % bis 2031.

- Nach NAND-Technologie entfiel auf TLC im Jahr 2024 ein Anteil von 54 % am europäischen Rechenzentrums-SSD-Markt, wobei QLC mit einer prognostizierten CAGR von 21,0 % bis 2031 das höchste Wachstum aufweist.

- Nach Laufwerksarchitektur entfielen auf Laufwerke für gemischte Nutzung (3 DWPD) im Jahr 2024 41,0 % des europäischen Rechenzentrums-SSD-Marktes, mit einer CAGR von 22,5 % bis 2031.

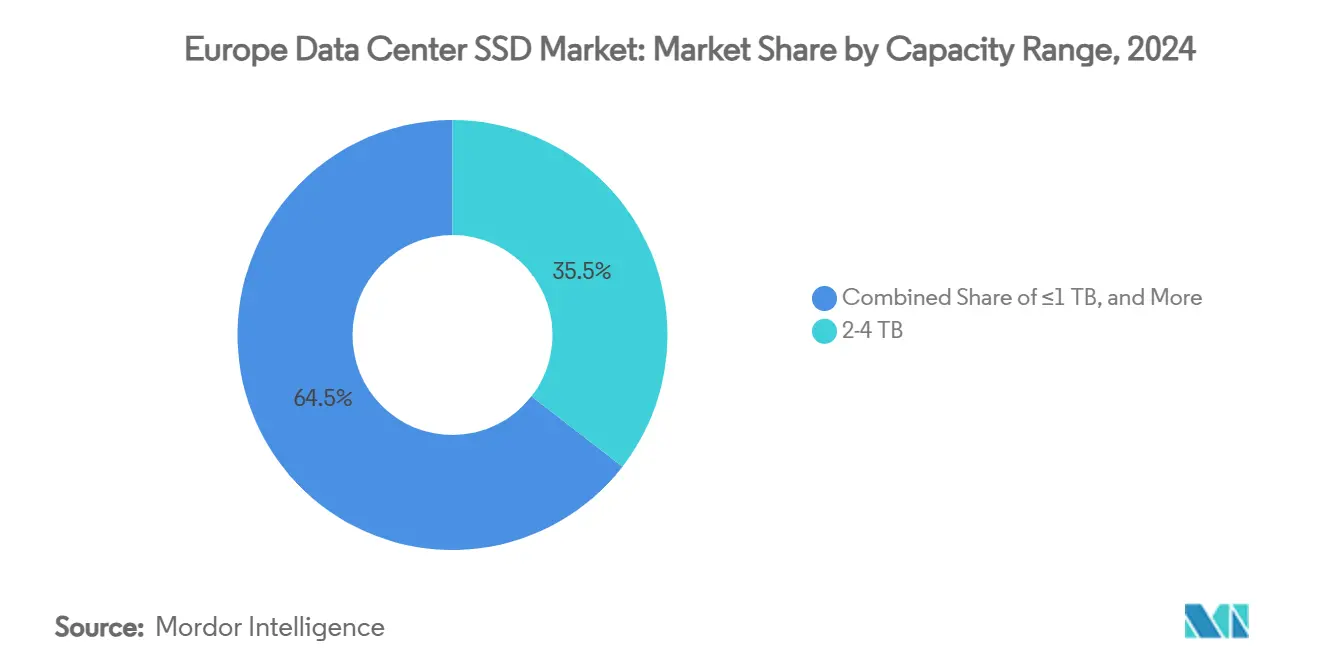

- Nach Kapazitätsbereich entfiel auf 2–4 TB im Jahr 2024 ein Anteil von 35,50 % am europäischen Rechenzentrums-SSD-Markt, mit einer CAGR von 23,10 % bis 2031.

- Nach Endnutzer hielten Hyperscale-Cloud-Anbieter im Jahr 2024 einen Anteil von 49,2 % am europäischen Rechenzentrums-SSD-Markt, wobei Colocation-Einrichtungen mit einer prognostizierten CAGR von 19,8 % bis 2031 das höchste Wachstum aufweisen.

- Nach Land führte Deutschland im Jahr 2024 mit einem Marktanteil von 25,8 % am europäischen Rechenzentrums-SSD-Markt, während für die Niederlande bis 2031 eine CAGR von 17,6 % prognostiziert wird.

Trends und Erkenntnisse des europäischen Rechenzentrums-SSD-Marktes

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI- und HPC-Arbeitslasten in europäischen Hyperscale-Rechenzentren beschleunigen die NVMe-Einführung | +6.20% | Deutschland, Niederlande, Irland, Frankreich | Mittelfristig (2–4 Jahre) |

| Klimaneutrale Vorgaben des EU-Green-Deals begünstigen energieeffiziente SSD-Infrastruktur | +4.80% | EU-weit, am stärksten in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten pro GB bei 3D-NAND ermöglichen Preisparität mit leistungsstarken Festplatten | +3.90% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Edge-Rechenzentren mit Bedarf an hochdichten, energiesparenden SSDs | +2.70% | Vereinigtes Königreich, Deutschland, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanforderungen des EU-Datenschutzgesetzes stimulieren regionale All-Flash-Bereitstellungen | +2.10% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Horizon-Europe-Anreize fördern die Einführung von Computational-Storage- und CXL-gebundenen SSDs | +1.50% | Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI- und HPC-Arbeitslasten in europäischen Hyperscale-Rechenzentren beschleunigen die NVMe-Einführung

Hyperscale-Betreiber überarbeiten ihre Speicherarchitekturen, um sequenzielle Schreibgeschwindigkeiten von über 10 GB/s pro Laufwerk aufrechtzuerhalten – ein Niveau, das für das Checkpointing großer Sprachmodelle erforderlich ist. Microns 9550 NVMe SSD liefert 14,0 GB/s Lesegeschwindigkeit bei 43 % geringerem Aktivleistungsverbrauch und verdeutlicht, warum der europäische Rechenzentrums-SSD-Markt von SATA und SAS auf PCIe 5.0 und bald PCIe 6.0 umschwenkt [1]Micron Technology, "Micron 9550 NVMe SSD Produktübersicht," micron.com. KI-Trainingscluster bevorzugen zudem hochausdauernde TLC-Laufwerke, während Inferenzknoten zunehmend kapazitätsdichte QLC-Laufwerke einsetzen, was eine zweigleisige Beschaffungsstrategie im europäischen Rechenzentrums-SSD-Markt verstärkt.

Klimaneutrale Vorgaben des EU-Green-Deals begünstigen energieeffiziente SSD-Infrastruktur

Rechenzentren verbrauchten im Jahr 2024 in Deutschland 18 Milliarden kWh, was 3,7 % des nationalen Verbrauchs entspricht, und lösten damit Anforderungen für eine 50-prozentige Nutzung erneuerbarer Energien im Jahr 2025 und eine vollständige Dekarbonisierung bis 2027 aus [2]JLL, "Nachhaltigkeitstrends in Rechenzentren 2025," jll.com. SSD-Arrays verbrauchen etwa 80 % weniger Strom als gleichwertige Festplatten-Arrays, und Anbieter wie KIOXIA haben PCIe-5.0-Laufwerke eingeführt, die für einen Dauerbetrieb unter 10 W optimiert sind. Diese Effizienzgewinne ermöglichen es Betreibern, anspruchsvolle PUE-Schwellenwerte zu erreichen, und machen SSD-First-Architekturen zu einem zentralen Bestandteil der Compliance-Pläne im europäischen Rechenzentrums-SSD-Markt.

Sinkende Kosten pro GB bei 3D-NAND ermöglichen Preisparität mit leistungsstarken Festplatten

Die Einführung von 321-Schicht- und über 400-Schicht-NAND in der Industrie senkt die Bitkosten auf Rekordtiefstände. Der deutsche Einzelhandelspreis für 1-TB-NVMe-Laufwerke fiel im Jahr 2024 auf 40 EUR, ein Rückgang von 60 % gegenüber 2022, wodurch SSDs in Reichweite von Leistungsfestplatten-Budgets gelangen. Massenproduktionsgewinne ermöglichen es Anbietern, Margen zu verteidigen und gleichzeitig Listenpreise zu senken, was die Flash-Einführung in kostenempfindlichen Colocation-Racks im europäischen Rechenzentrums-SSD-Markt beschleunigt.

Ausbau von Edge-Rechenzentren mit Bedarf an hochdichten, energiesparenden SSDs

5G-Backhaul und latenzempfindliche Arbeitslasten erfordern Mikro-Rechenzentren innerhalb von 20 km von den Endnutzern. KIOXIAs LC9-Serie bietet 122,88 TB in einem 2,5-Zoll-Gehäuse und ermöglicht es Edge-Standorten, über 1 PB pro 1U bereitzustellen, ohne 20 W pro Laufwerk zu überschreiten. Nordische Einrichtungen, die erneuerbare Energien nutzen, verstärken die Nachfrage nach robusten, temperaturtoleranten SSDs im europäischen Rechenzentrums-SSD-Markt zusätzlich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | ||

|---|---|---|---|---|---|

| NAND-Preisvolatilitätszyklen komprimieren Anbietermargen | -3.40% | EU-weit | Kurzfristig (≤ 2 Jahre) | ||

| Anhaltende Controller-IC-Engpässe verlängern Lieferzeiten für Unternehmens-SSDs | -2.80% | Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) | ||

| Strengere Elektroschrott-Vorschriften erhöhen die Lebenszykluskonformitätskosten | -1.90% | EU-weit | Langfristig (≥ 4 Jahre) | ||

| Fragmentierte NVMe-oF-Implementierungen schränken die Cloud-Interoperabilität ein | -1.30% | Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) | ||

| Quelle: Mordor Intelligence | |||||

NAND-Preisvolatilitätszyklen komprimieren Anbietermargen

Die vierteljährlichen Unternehmens-SSD-Preise schwankten im Jahr 2024 um 20–30 %, da Lieferanten zwischen Kapazitätskürzungen und Bestandskorrekturen wechselten. Europäische Kanalpartner ohne eigene NAND-Fertigungsanlagen hatten Schwierigkeiten, Aufschläge zu absorbieren, was Bestellungen verzögerte und Erneuerungszyklen im europäischen Rechenzentrums-SSD-Markt verlängerte [3].Samsung Electronics, "Speichergeschäftsergebnisse Q4 2024," samsung.com

Anhaltende Controller-IC-Engpässe verlängern Lieferzeiten für Unternehmens-SSDs

Fortschrittliche PCIe-5.0-Controller teilen sich 7-nm- und 5-nm-Fertigungslinien mit Automobil- und Mobil-SoCs. Die Lieferzeiten für Unternehmens-NVMe-Laufwerke stiegen Anfang 2025 auf 16–24 Wochen, was europäische Betreiber dazu zwang, Volumenverpflichtungen sechs Monate im Voraus zu sichern, was die Flexibilität einschränkt und den Betriebskapitalbedarf im europäischen Rechenzentrums-SSD-Markt erhöht [4].Silicon Motion, "PCIe 6.0 SSD Controller Fahrplan," siliconmotion.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Übergang von U.2 zu dichteoptimiertem EDSFF

2,5-Zoll-U.2-Laufwerke dominierten im Jahr 2024 weiterhin und hielten 45 % des Marktanteils am europäischen Rechenzentrums-SSD-Markt dank breiter Serverkompatibilität. PCIe-Erweiterungskarten gewinnen jedoch zunehmend an Bedeutung und wachsen mit einer CAGR von 21,4 %, da KI-Knoten maximale Bandbreite pro Steckplatz anstreben. EDSFF-Designs skalieren von einer Durchdringung von 7,2 % im Jahr 2022 auf einen prognostizierten Wert von 25,9 % bis 2027. Das neue E3.S-Format ermöglicht es Betreibern, 60 TB pro Gerät zu packen, was 1,2 PB pro Rack-Einheit entspricht und gleichzeitig den Watt-pro-Terabyte-Wert um bis zu 30 % reduziert. Dieser Dichtevorteil entspricht den Rack-Platzbeschränkungen in den Hubs Frankfurt und Amsterdam und unterstützt den regulatorischen Druck für umweltfreundlichere Recheninfrastrukturen im europäischen Rechenzentrums-SSD-Markt.

Hyperscaler validieren EDSFF durch offene Hardware-Programme, und Komponentenanbieter reagieren mit hot-pluggable, frontseitig wartbaren Einschüben, die den Bedarf an überdimensionierten Backplanes eliminieren. Deutschlands Finanzhandelscluster und die niederländischen Cloud-Gaming-Farmen sind frühe Anwender und drängen ODMs dazu, E1.L und E3.S in neuen Server-Stücklisten zu priorisieren. Folglich werden 2,5-Zoll-Lieferungen langsam wachsen und hauptsächlich Legacy-Knoten bedienen, während EDSFF und Erweiterungskarten den inkrementellen Kapazitätsbedarf im europäischen Rechenzentrums-SSD-Markt abdecken.

Nach Schnittstelle: PCIe-Dominanz und der Aufstieg von NVMe-oF

PCIe hielt im Jahr 2024 70 % des Umsatzanteils und festigte seine Rolle als zentrale Schnittstelle für moderne Flash-Arrays im europäischen Rechenzentrums-SSD-Markt. PCIe 5.0 verdoppelt die Lane-Bandbreite auf 32 GT/s und bietet Spielraum für sequenzielle Lesegeschwindigkeiten von über 14 GB/s. NVMe-oF, obwohl heute wertmäßig nur 7 % ausmachend, wächst mit einer CAGR von 18,9 %, da Betreiber disaggregierte Architekturen einsetzen, die Flash hinter 100-Gbit/s-Ethernet-Fabrics bündeln. Frühe Probleme rund um anbieterspezifische Transporte werden durch Plug-Fests der Storage Networking Industry Association gelöst, die auf herstellerübergreifende Ziel-Initiator-Kompatibilität abzielen.

SATA- und SAS-Lieferungen befinden sich in einem strukturellen Rückgang, behalten jedoch Nischen in Archivierungsebenen und dual-portierten unternehmenskritischen Arrays. Im Prognosezeitraum werden PCIe 6.0 und CXL-3.0-gebundene Speichergeräte den Protokoll-Fahrplan erweitern und die Leistungsführerschaft stärken, während sie gleichzeitig speichersemantischen Zugriff auf Flash in datenintensiven KI-Pipelines im europäischen Rechenzentrums-SSD-Markt ermöglichen.

Nach NAND-Technologie: QLC gewinnt an Dynamik

TLC machte 54 % der Abrechnungen im Jahr 2024 aus und bietet ausgewogene Ausdauer zu akzeptablen Kosten pro Gigabyte. QLC ist jedoch der am schnellsten wachsende Bereich mit einer CAGR von 21,0 %, da Fehlerkorrektur- und Verschleißausgleichsalgorithmen reifen. Metas öffentliche Einführung von QLC für Inferenzcluster verdeutlicht das Vertrauen in sein leseorientiertes Ausdauerprofil. Samsungs 280-Schicht-QLC und Microns 232-Schicht-Hochlauf ermöglichen es 30-TB-QLC-Laufwerken, Preisparität mit 3,84-TB-Leistungsfestplatten zu erreichen, was neue Nachfrage in Protokollierung, Content-Delivery und Cold-Data-Pools im europäischen Rechenzentrums-SSD-Markt eröffnet.

Nach Laufwerksarchitektur: Laufwerke für gemischte Nutzung dominieren

Modelle für gemischte Nutzung mit 3 DWPD erzielten im Jahr 2024 41,0 % des Umsatzes und weisen die stärkste Entwicklung auf, mit einer CAGR von 22,5 %, da Virtualisierung Arbeitslastgrenzen verwischt. Betreiber bevorzugen eine SKU, die OLTP-Spitzen, analytische Abfragen und periodische sequenzielle Scans abdeckt. Schreibintensive 10-DWPD-Laufwerke bleiben für Finanzbuchhaltungssysteme unverzichtbar, während leseintensive 1-DWPD-SSDs CDN-Caches bedienen. Ausgewogene Portfolios für gemischte Nutzung vereinfachen die Beschaffung und senken das Bestandsrisiko im europäischen Rechenzentrums-SSD-Markt.

Nach Kapazitätsbereich: Der optimale Bereich von 2–4 TB

Das 2–4-TB-Segment hielt im Jahr 2024 einen Anteil von 35,5 % und ist auf dem Weg zu einer CAGR von 23,1 %. Diese Kapazität entspricht gängigen DRAM-zu-Flash-Verhältnissen in Single-Socket-Servern, minimiert ungenutzten Speicherplatz und erleichtert Wiederherstellungszeiten bei Ausfällen. Kostenkurven und Ausfallratendaten zeigen, dass 2–4-TB-Laufwerke ein 15–20 % besseres Preis-Leistungs-Verhältnis als kleinere oder größere Größen bieten, was die Käuferpräferenz im europäischen Rechenzentrums-SSD-Markt stärkt.

Nach Endnutzer: Hyperscale-Skalierung vs. Colocation-Wachstum

Hyperscale-Clouds hielten im Jahr 2024 49,2 % des Umsatzes, was auf Direktbeschaffungsverträge und eine enge Integration mit SSD-Fahrplänen zurückzuführen ist. Dennoch verzeichnen Colocation-Anbieter mit einer CAGR von 19,8 % das schnellste Wachstum, da Unternehmen latenzempfindliche Arbeitslasten in carrier-neutrale Standorte verlagern, um Datensouveränitäts- und Multi-Cloud-Strategien zu erfüllen. Dieses neue Nachfrageprofil drängt Anbieter dazu, Referenzarchitekturen zu entwickeln, die für Quality-of-Service bei gemeinsamer Nutzung optimiert sind, und erhöht die Vielfalt im europäischen Rechenzentrums-SSD-Markt.

Geografische Analyse

Deutschland bleibt das Epizentrum des europäischen Rechenzentrums-SSD-Marktes und sicherte sich im Jahr 2024 einen Umsatzanteil von 25,8 % dank seiner installierten IT-Last von 2.700 MW und der Rolle Frankfurts als zentraler Switching-Knoten von DE-CIX. Netzstabilität und klare Genehmigungswege ziehen milliardenschwere Erweiterungen von AWS und Microsoft an, die beide auf All-Flash-Speicher-Pods ausgelegt sind, um KI-Modelltraining zu unterstützen. Energieeffizienzvorschriften verpflichten Betreiber bereits 2025 zur Nutzung von 50 % erneuerbaren Energien – ein Ziel, das durch Windkompensationen in Schleswig-Holstein und Solareinspeisung in Bayern erreicht wird, was die SSD-Einführung gegenüber Festplatten weiter fördert.

Die Niederlande sind das am schnellsten wachsende Gebiet mit einer CAGR von 17,6 % bis 2031. Googles 640-Millionen-USD-Erweiterung in Groningen und die Konnektivitätsdichte von AMS-IX in Amsterdam ziehen Hyperscale-Mieter an, die PCIe-5.0-Flash-Arrays für Cloud-Gaming und Streaming benötigen. Sub-1,15-PUE-Leistungen, ermöglicht durch indirekte Verdunstungskühlung und Ökostrom-PPAs, stärken den Fall für dichte Flash-Bereitstellungen in niederländischen Campussen entlang küstennaher Windkorridore.

Das Vereinigte Königreich, Frankreich und Irland bilden die nächste Nachfrageebene. Londons Finanztransaktionsabwicklung und aufkommende KI-Hubs in Cambridge stimulieren die Beschaffung schreibintensiver SSDs, während Paris große KI-Rechencluster beherbergt, die durch nukleare Grundlast gespeist werden und die Kohlenstoffintensität pro Inferenz senken. Irlands Steueranreize ziehen weiterhin US-Technologiekonzerne an und sorgen für stetige Importe von NVMe-Laufwerken für gemischte Nutzung trotz Leistungskontingentbeschränkungen rund um Dublin. Zusammen stärken diese Teilmärkte die Widerstandsfähigkeit des europäischen Rechenzentrums-SSD-Marktes durch geografische Diversifizierung.

Wettbewerbslandschaft

Samsung, KIOXIA, Micron, Western Digital und Solidigm verankern gemeinsam das Angebot mit vertikal integrierten Flash- und Controller-Stacks. Western Digitals Ausgliederung seiner NAND-Sparte im Jahr 2025 in eine eigenständige SanDisk-Einheit unterstreicht eine strategische Zweiteilung zwischen Festplatten- und Flash-Portfolios, die eine schärfere Ausrichtung von Forschung und Entwicklung auf KI-zentrierte Arbeitslasten ermöglicht. Samsung erweiterte sein Portfolio durch die Übernahme des HVAC-Spezialisten FläktGroup, ein ungewöhnlicher Schritt, der Wärmemanagement-IP in zukünftige Speicherplattformen einbettet – ein Differenzierungsmerkmal im europäischen Rechenzentrums-SSD-Markt.

Mittelständische Herausforderer wie Lightbits Labs und GRAID Technology konzentrieren sich auf softwaredefinierte und Computational-Storage-Lösungen, die die Verarbeitung von Host-CPUs auslagern und bis zu 30 % Latenzreduzierung in KI-Inferenzpfaden versprechen. Controller-Hersteller Phison und Silicon Motion konkurrieren um 5-nm-Fertigungskapazitäten, um PCIe-6.0-Designs mit 28 GB/s zu liefern. ODM-White-Box-Anbieter nutzen Open-Compute-Project-Spezifikationen, um Eintrittsbarrieren zu senken und die Kommoditisierung im Mainstream-Segment zu beschleunigen, während Premium-KI-Laufwerke für Innovatoren margenreich bleiben. Insgesamt neigt die Käuferpräferenz zunehmend zu Anbietern, die Silicon-to-System-Kontrolle und eine glaubwürdige Nachhaltigkeits-Roadmap nachweisen – Merkmale, die für eine Skalierung im europäischen Rechenzentrums-SSD-Markt erforderlich sind.

Marktführer im europäischen Rechenzentrums-SSD-Markt

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Hewlett Packard Enterprise Co.

Silicon Motion Technology Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Samsung Electronics übernahm FläktGroup für 1,5 Milliarden EUR, um die Integration von Rechenzentrumskühlung zu verbessern.

- Mai 2025: KIOXIA stellte die CM9-Serie PCIe-5.0-NVMe-SSDs mit bis zu 61,44 TB Kapazität und 95 % höherem sequenziellem Schreibdurchsatz als Vorgängergenerationen vor.

- Februar 2025: Western Digital schloss die Ausgliederung seines Flash-Geschäfts ab und schuf eine eigenständige SanDisk-Einheit mit Fokus auf NAND-Technologien.

- Februar 2025: Fluidstack unterzeichnete ein 10-Milliarden-EUR-Abkommen mit der französischen Regierung zum Bau eines 1-GW-KI-Supercomputers, der mit Kernenergie betrieben wird.

- November 2024: Micron brachte die 6550 ION E3.S 60-TB-PCIe-5.0-SSD auf den Markt, die 12 GB/s bei 20 W liefert.

Berichtsumfang des europäischen Rechenzentrums-SSD-Marktes

| 2,5-Zoll (U.2/U.3) |

| M.2 |

| PCIe-Erweiterungskarte |

| EDSFF (E1.S/E1.L/E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Leseintensiv (1-DWPD) |

| Gemischte Nutzung (3-DWPD) |

| Schreibintensiv (10-DWPD) |

| ≤1 TB |

| 1–2 TB |

| 2–4 TB |

| ≥4 TB |

| Hyperscale-Cloud-Anbieter |

| Colocation- und carrier-neutrale Einrichtungen |

| Rechenzentren für Unternehmen und Finanzdienstleistungen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Niederlande |

| Irland |

| Übriges Europa |

| Nach Formfaktor | 2,5-Zoll (U.2/U.3) |

| M.2 | |

| PCIe-Erweiterungskarte | |

| EDSFF (E1.S/E1.L/E3) | |

| Nach Schnittstelle | SATA |

| SAS | |

| PCIe | |

| Nach NAND-Technologie | SLC |

| MLC | |

| TLC | |

| QLC | |

| Nach Laufwerksarchitektur | Leseintensiv (1-DWPD) |

| Gemischte Nutzung (3-DWPD) | |

| Schreibintensiv (10-DWPD) | |

| Nach Kapazitätsbereich | ≤1 TB |

| 1–2 TB | |

| 2–4 TB | |

| ≥4 TB | |

| Nach Endnutzer | Hyperscale-Cloud-Anbieter |

| Colocation- und carrier-neutrale Einrichtungen | |

| Rechenzentren für Unternehmen und Finanzdienstleistungen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Niederlande | |

| Irland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Rechenzentrums-SSD-Markt im Jahr 2025?

Die Größe des europäischen Rechenzentrums-SSD-Marktes beträgt im Jahr 2025 8.753,78 Millionen USD.

Wie schnell wird der europäische Rechenzentrums-SSD-Markt bis 2031 wachsen?

Der Umsatz wird voraussichtlich 25.598,54 Millionen USD erreichen, was einer CAGR von 20,52 % bis 2031 entspricht.

Welches Land führt den europäischen Rechenzentrums-SSD-Markt an?

Deutschland führt mit einem Marktanteil von 25,8 % dank des dichten Interconnection-Ökosystems in Frankfurt.

Warum dominieren PCIe-Schnittstellen den europäischen Rechenzentrums-SSD-Markt?

PCIe 5.0 und 6.0 liefern die für KI-Arbeitslasten erforderliche Bandbreite und gaben PCIe im Jahr 2024 einen Anteil von 70 %.

Seite zuletzt aktualisiert am: