Größe und Marktanteil des Medien- und Unterhaltungsmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

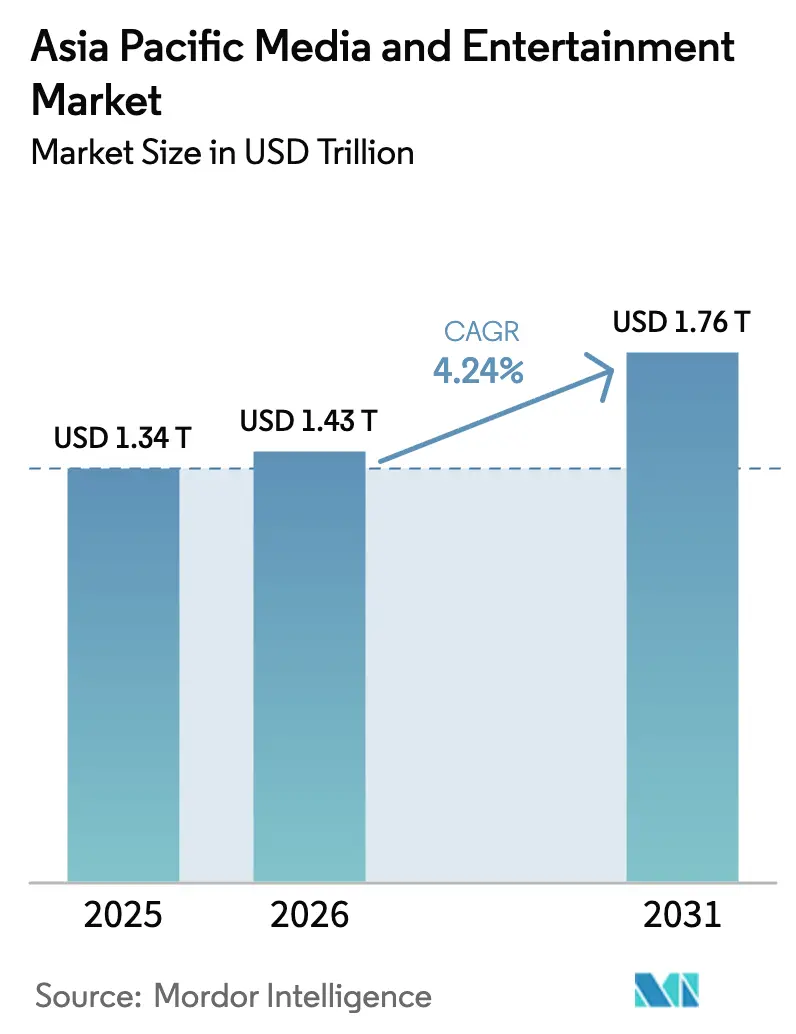

| Marktgröße im Basisjahr (2025) | 1.34 Billionen US-Dollar |

| Marktgröße (2026) | 1.43 Billionen US-Dollar |

| Marktgröße (2031) | 1.76 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Medien- und Unterhaltungsmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Medien- und Unterhaltungsmarkts im asiatisch-pazifischen Raum wird voraussichtlich von 1,34 Billionen USD im Jahr 2025 und 1,43 Billionen USD im Jahr 2026 auf 1,76 Billionen USD bis 2031 anwachsen, was einer CAGR von 4,24 % zwischen 2026 und 2031 entspricht. Mobile-First-Gewohnheiten, beschleunigte 5G-Einführungen und lokalisierte Streaming-Bibliotheken lenken die Verbraucherzeit und die Werbeausgaben in Richtung digitaler Kanäle und üben Druck auf traditionelle Fernseh- und Printformate aus. Gaming-Plattformen profitieren von der jungen Bevölkerungsstruktur der Region und der allgegenwärtigen Verbreitung von Smartphones, während Abonnement-Videodienste durch regionssprachliche Inhalte an Bedeutung gewinnen, die die Kundenbindung stärken und die Abwanderung eindämmen. Werbetreibende verlagern ihre Budgets in Richtung programmatischer Video- und Connected-TV-Platzierungen, die messbare Ergebnisse liefern, was Rundfunkveranstalter dazu veranlasst, werbefinanzierte Tarife mit Premium-Paketen zu bündeln. Die Konsolidierung unter Studios und Distributoren signalisiert eine Abkehr von der geografischen Expansion hin zur vertikalen Integration, da Unternehmen eine durchgängige Kontrolle über Erstellung, Kuratierung und Monetarisierung anstreben.

Wichtigste Erkenntnisse des Berichts

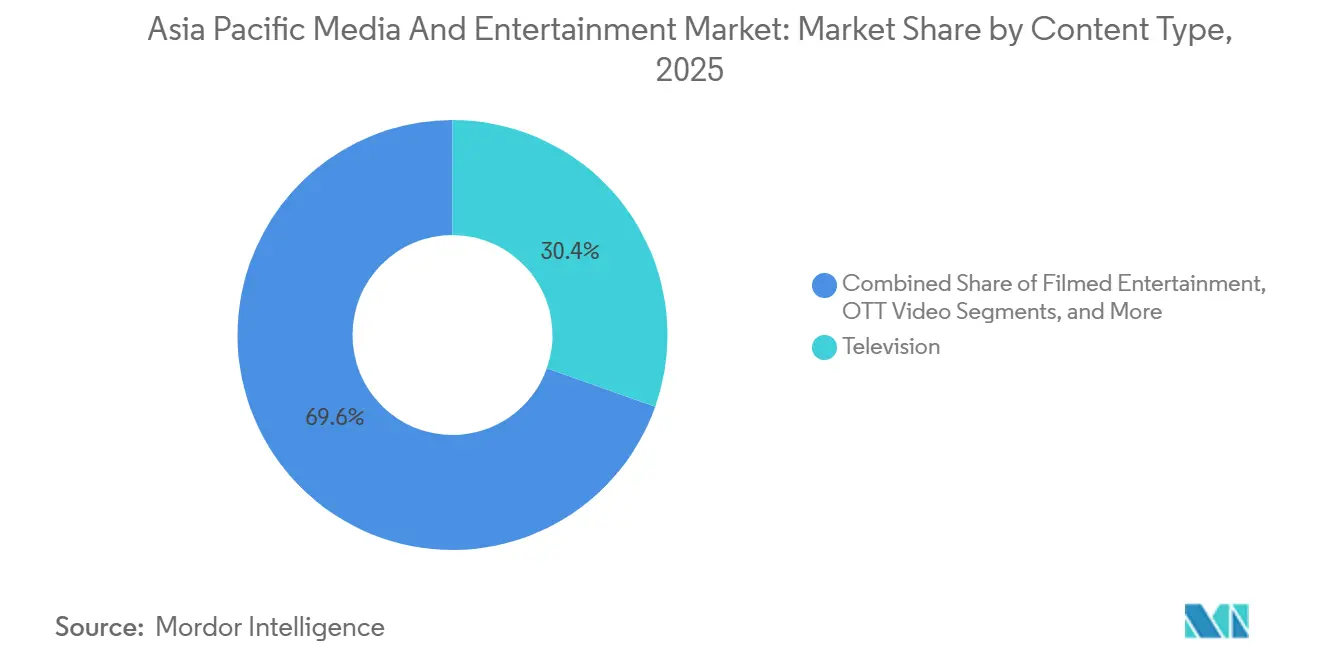

- Nach Inhaltstyp dominierte Fernsehen im Jahr 2025 mit dem größten Anteil von 34,64 % am Medien- und Unterhaltungsmarkt im asiatisch-pazifischen Raum, während OTT-Video mit einer CAGR von 5,42 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Plattform hielt Mobilfunk im Jahr 2025 einen Anteil von 41,23 % an der Größe des Medien- und Unterhaltungsmarkts im asiatisch-pazifischen Raum, während Smart-TV und vernetzte Geräte mit einer CAGR von 6,21 % für 2026–2031 das schnellste Wachstum erzielten.

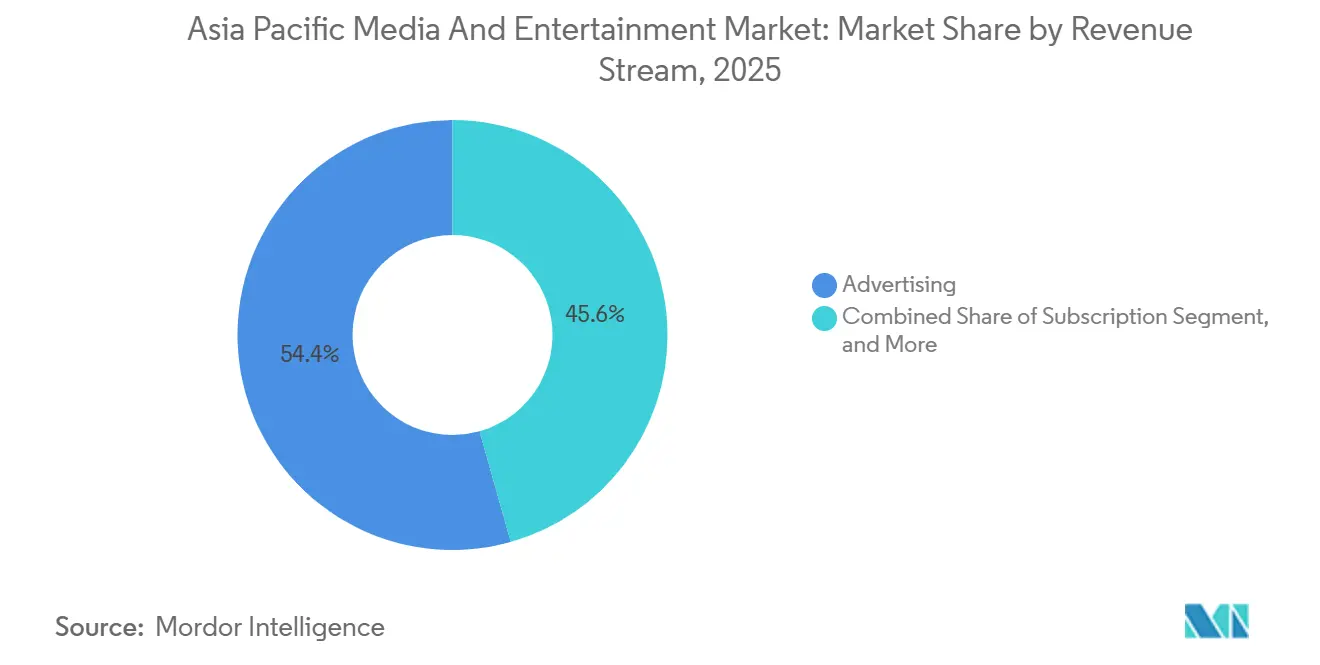

- Nach Einnahmequelle erzielte Werbung im Jahr 2025 einen dominanten Anteil von 54,37 %, doch Abonnementeinnahmen wuchsen am schnellsten mit einer CAGR von 5,21 % über den Prognosezeitraum.

- Nach Geografie trug China 44,81 % der regionalen Einnahmen im Jahr 2025 bei, doch Indien übertraf alle anderen Länder mit einer prognostizierten CAGR von 4,92 % für 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Medien- und Unterhaltungsmarkt im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Smartphone-Durchdringung und günstige Datentarife | 1.2% | Indien, Indonesien, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Wachsende OTT-Investitionen in regionssprachliche Inhalte | 1.0% | Indien, Indonesien, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Expansion von 5G-getriebenem E-Sport und Cloud-Gaming | 0.8% | China, Südkorea, Japan, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung der Werbeausgaben vom Fernsehen zu digitalen Leistungskanälen | 0.7% | Globaler asiatisch-pazifischer Raum, mit frühen Gewinnen in China, Indien, Australien | Kurzfristig (≤ 2 Jahre) |

| KI-basierte hyperlokale Inhaltslokalisierung und Synchronisation | 0.4% | Kernregion Südostasien, Ausstrahlungseffekte auf Südasien | Langfristig (≥ 4 Jahre) |

| Volumetrische Capture-Studios für immersive Live-Events | 0.3% | Japan, Südkorea, Singapur, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Smartphone-Durchdringung und günstige Datentarife

Im Jahr 2025 zirkulierten mehr als 1,2 Milliarden Smartphones in der Region, was die Verbreitung auf über 75 % in Städten und 55 % in ländlichen Gebieten brachte. Die indischen Datentarife sanken nach dem Preiskampf von Reliance Jio mit Bharti Airtel und Vodafone Idea auf 0,26 USD pro GB und beseitigten damit den historischen Zielgruppen-Umsatz-Kompromiss. Die Kostensenkung erschloss Märkte der zweiten Reihe wie Lucknow, Coimbatore und Visakhapatnam, die Kabelnetzwerke zuvor nicht profitabel bedienen konnten. Indonesien lieferte 2024 38 Millionen Einheiten aus, ein Anstieg von 12 % gegenüber dem Vorjahr, wobei Modelle unter 150 USD einen Marktanteil von 68 % erzielten.[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "OECD-Wirtschaftsberichte Indonesien," oecd.org Vietnams mobile Internetnutzer stiegen 2025 auf 72 Millionen, da die 4G-Abdeckung 95 % der Bevölkerung erreichte. Die Inhaltsökonomie veränderte sich entsprechend, da Plattformen nun kurzformatige vertikale Videos in Auftrag geben, die die Episodenbudgets um 30–40 % senken, aber die Produktionsgeschwindigkeit erhöhen, wie Douyin mit 10 Millionen Creators und 750 Millionen täglichen Nutzern zeigt.

Wachsende OTT-Investitionen in regionssprachliche Inhalte

Plattformen investierten zwischen 2023 und 2025 mehr als 4 Milliarden USD in tamilische, Telugu-, Kannada-, bengalische, Bahasa-Indonesia- und Thai-Originalproduktionen, wobei Reliance 4.000 Crore INR (480 Millionen USD) für JioHotstar bereitstellte und Zee Entertainment 2024 72 regionale Titel in Auftrag gab. Regionale Dialekte erreichen 600 Millionen Inder, deren durchschnittlicher Umsatz pro Nutzer um 40 % hinter städtischen Benchmarks zurückbleibt, deren Akquisitionskosten jedoch um ein Drittel niedriger sind. Vidio und True Digital folgten diesem Beispiel in Südostasien und zielten auf die 85 % der Nutzer ab, die Inhalte in ihrer Muttersprache bevorzugen. Niedrigere Künstlerhonorare ermöglichen die Produktion von drei regionalen Serien für die Kosten eines nationalen Blockbusters, während Empfehlungsalgorithmen diese Sendungen Diaspora-Zuschauern präsentieren und Exporteinnahmen erschließen. Die Einhaltung der indischen IT-Regeln von 2021 verursacht pro Dienst jährliche Governance-Kosten von etwa 2–3 Millionen USD, doch Betreiber akzeptieren diesen Kompromiss für eine tiefere Nutzerbindung.

Expansion von 5G-getriebenem E-Sport und Cloud-Gaming

Netze der fünften Generation deckten bis Ende 2025 45 % der Einwohner des asiatisch-pazifischen Raums ab und senkten die Latenz auf 15–20 Millisekunden.[2]Hyun-Woo Kim, "Asia Pacific 5G Coverage Mobility Report 2025," Ericsson, ericsson.com Tencents Cloud-Gaming-Pilotprojekte in Guangdong und Shanghai ermöglichen es Mittelklasse-Smartphones, Titel in Konsolenqualität zu streamen, während seine mobilen Hits Honor of Kings und Peacekeeper Elite im dritten Quartal 2024 51,8 Milliarden CNY (7,1 Milliarden USD) erwirtschafteten. Südkorea zog 2024 28 Millionen einzigartige E-Sport-Zuschauer an, und Japans Nippon Professional Baseball nutzte 5G-Edge-Computing für Echtzeit-Statistikeinblendungen, um jüngere Fans anzulocken. Das Modell kehrt die Konsolenökonomie um: Serverkapazität und Bibliotheken bestimmen nun den Wettbewerbsvorteil statt Hardware, was Cloud-Anbietern wie Amazon Web Services und Alibaba Cloud Einfluss verleiht, die 2024 34 % mehr Gaming-Workloads verarbeiteten. Regulatorische Hürden bleiben bestehen: China begrenzt neue Spielgenehmigungen und schränkt Minderjährige auf drei Stunden pro Woche ein, was etablierten Unternehmen mit Lizenzierungsteams zugute kommt.

Verlagerung der Werbeausgaben vom Fernsehen zu digitalen Leistungskanälen

Digital erfasste 2025 72 % der Medienwerbeausgaben im asiatisch-pazifischen Raum, gegenüber 68 % im Jahr 2023, während die linearen TV-Einnahmen in Indien um 6 %, in Australien um 4 % und in Japan um 3 % sanken. Marken setzen auf programmatisches Video und Social Commerce für messbare Renditen auf Werbeausgaben; Douyin allein verarbeitete 270 Milliarden USD an Bruttowarenwert über Live-Commerce und erhob Provisionen von 8–12 %. Indiens 13,5 Milliarden USD großer Werbemarkt wuchs 2024 um 5,8 %, doch der Anteil des Fernsehens sank auf 28 %, da FMCG-Vermarkter Budgets zu Meta, Google und Amazon verlagerten. Premium-Skriptproduzenten spüren den Druck, da Werbegelder in nutzergenerierte Videos mit niedrigeren Kosten fließen. Studios reagieren mit höheren Abonnementpreisen, wie Netflixs Erhöhungen von 10–15 % in Japan und Südkorea zeigen, die nur minimale Abwanderung verursachten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Endemische digitale Piraterie und Inhaltsleckagen | -0.6% | Indien, Indonesien, Vietnam, China | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte grenzüberschreitende Regulierungsrahmen | -0.5% | Gesamter asiatisch-pazifischer Raum, besonders ausgeprägt in China, Indien, Indonesien | Mittelfristig (2–4 Jahre) |

| Steigende VFX/Animations-Talentkosten | -0.3% | Indien, China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Markensicherheitsbedenken durch synthetische Medien und Deepfakes | -0.2% | Singapur, Australien, Japan, städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Endemische digitale Piraterie und Inhaltsleckagen

Piraterie entzieht dem Markt schätzungsweise 2,8 Milliarden USD pro Jahr, wobei Indien für 38 % des globalen Datenverkehrs verantwortlich ist und Indonesien auf Platz vier liegt. Indien sperrte im August 2024 18 Websites, doch Spiegeldomänen tauchten innerhalb von 72 Stunden wieder auf, oft gehostet in Jurisdiktionen mit geringer Strafverfolgung. In Indonesien unterbieten illegale Plattformen mit Preisen von 1–2 USD pro Monat legale Dienste, die 3–5 USD kosten, was zu einem Rückgang der Kinoeinnahmen um 42 % seit 2019 beiträgt. Rechteinhaber budgetieren nun 8–12 % der Vertriebskosten für Wasserzeichen und automatisierte Entfernungen, was die Margen drückt, wo der durchschnittliche Umsatz pro Nutzer bereits unter 3 USD liegt. Chinas Operation Sword Net 2024 beschlagnahmte Vermögenswerte im Wert von 340 Millionen USD, doch 15–20 % der Premium-Veröffentlichungen tauchen innerhalb eines Tages auf Piraterieseiten auf.

Fragmentierte grenzüberschreitende Regulierungsrahmen

Elf große Jurisdiktionen im asiatisch-pazifischen Raum unterhalten einzigartige Inhaltsklassifizierungs-, Datenlokalisierungs- und Eigentumsgesetze, was die Betriebskosten im Vergleich zu homogenen Blöcken wie der Europäischen Union um 25–35 % erhöht. China verlangt lokale Datenspeicherung und Joint Ventures mit lizenzierten staatlichen Einrichtungen, was Netflix und YouTube blockiert, während Indiens IT-Regeln von 2021 Plattformen zwingen, Beschwerdebeauftragte zu ernennen und markierte Inhalte innerhalb von 72 Stunden zu löschen. Indonesien verlangt 60 % lokale Inhalte zur Hauptsendezeit, und Singapur schrieb ab März 2025 die KI-Wasserzeichnung synthetischer Medien vor, was pro Dienst 0,5–1 Million USD an Integrationskosten verursacht. Plattformen domizilieren oft in Singapur oder Hongkong aus Steuereffizienzen und bedienen Südostasien über Inhaltsbereitstellungsnetzwerke, doch diese Taktik birgt das Risiko abrupter politischer Änderungen wie Thailands vorgeschlagener 7 % Mehrwertsteuer auf ausländisches Streaming. Malaysia schränkt Inhalte ein, die den Islam beleidigen, und Australiens eSafety-Kommissar verfügt über Abschaltbefugnisse, was zusammen kleinere Marktteilnehmer abschreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: OTT-Video baut Vorsprung gegenüber traditionellen Formaten aus

Fernsehen erzielte 2025 mit 34,64 % den größten Anteil am Umsatz, doch die Abonnentenverluste beschleunigten sich, da Indien 8 Millionen Kabelzuschauer verlor und Japans NHK 5 % weniger Lizenzgebühren als 2024 einnahm. OTT-Video, das mit einer CAGR von 5,42 % wächst, verzeichnete steigende Nutzungszeiten, da Netflix 2,5 Milliarden USD für koreanische Titel zusagte und Amazon regionssprachliche Investitionen vorantrieb. Die Größe des Medien- und Unterhaltungsmarkts im asiatisch-pazifischen Raum für OTT-Dienste wird voraussichtlich mehr als doppelt so schnell wachsen wie Filmunterhaltung, die sich nur auf 85 % des Vor-Pandemie-Niveaus erholte. OTT-Anbieter kombinieren gleichzeitige Veröffentlichungen, Binge-Drops und Mobile-First-Bearbeitung, die Episoden kürzt, aber die Durchschaurate erhöht. Inhaltsgrenzen verschwimmen, da Live-Sport und nutzergenerierte Clips innerhalb einzelner Abonnements konvergieren, was Rundfunkveranstalter zwingt, digitale Transformationen zu beschleunigen oder Marktanteile zu riskieren.

Filmunterhaltung, Musik-Streaming und Videospiele bleiben bedeutende, aber langsamer wachsende Säulen. Chinas Kinoeinnahmen von 7,2 Milliarden USD im Jahr 2024 unterstreichen die anhaltende Kinonnachfrage, obwohl Studios nun die Kinoauswertungsfenster auf 45 Tage verkürzen, was die Exklusivität der Kinobetreiber reduziert. Musik- und Audioplattformen wuchsen jährlich um 7 % dank Spotifys Einführung in Südasien und Tencent Musics 580 Millionen chinesischen Hörern. Videospiele und E-Sport summierten sich 2024 auf 48 Milliarden USD, wobei Mobilgeräte einen Anteil von 68 % hielten; 5G und Cloud-Streaming werden dies wahrscheinlich weiter steigern. Live-Events übertrafen 2025 den Umsatz von 2019, angetrieben durch gemischte Präsenz- und virtuelle Konzerte, die über die Veranstaltungskapazität hinaus monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Smart-TV-Ökosysteme eilen voraus

Mobilgeräte behielten 2025 einen Distributionsanteil von 41,23 %, da Pendler in Megastädten Kurzvideos konsumieren, doch Smart-TVs und vernetzte Geräte werden bis 2031 mit der schnellsten CAGR von 6,21 % wachsen. Hersteller installieren Betriebssysteme wie Samsung Tizen, LG webOS und Xiaomi PatchWall vor, was die Macht von Kabelbetreibern zu Hardware-Software-Stacks verlagert, die Zuschauerdaten für zielgerichtete Werbung erfassen. Der Marktanteil des Medien- und Unterhaltungsmarkts im asiatisch-pazifischen Raum für Kabel und Satellit sank auf 28 %, da Dish TV India 12 % seiner aktiven Kunden verlor und Australiens Foxtel 180.000 Kunden abwanderten. Kinos erholten sich mit einem Anteil von 9 %, stehen aber vor niedrigerer Auslastung; Kinobetreiber reagieren mit der Einführung von IMAX- und 4DX-Leinwänden, die bis zu 100 % über dem Standardpreis liegen. Desktop-Streaming sank auf 18 %, da Nutzer mobile Apps mit Offline-Downloads und personalisierten Feeds bevorzugen.

Einzelhandelsbündelung verändert die Wirtschaftlichkeit. Verbraucher zahlen nun durchschnittlich für 2,8 Abonnements, was telekommunikationsgeführte Pakete begünstigt, die mehrere Plattformen unter einer Rechnung bündeln – eine Taktik, die Reliance Jio nutzt, um 18 Millionen gebündelte Kunden zu binden. Lizenzierungsrahmen, die in Indiens Telekommunikationsgesetz 2023 und Singapurs Rundfunkgesetz verankert sind, fügen zusätzliche Compliance-Schichten hinzu, die Neueinsteiger navigieren müssen, was sowohl Kosten als auch defensive Vorteile für etablierte Unternehmen schafft.

Nach Einnahmequelle: Abonnementdynamik nimmt zu

Werbung lieferte 2025 54,37 % des Umsatzes, angetrieben durch programmatisches Video, dessen Tausenderkontaktpreise bei 2–4 USD liegen, verglichen mit 8–12 USD im Fernsehen. Doch Abonnements werden voraussichtlich mit einer CAGR von 5,21 % am schnellsten wachsen, da Plattformen von der Nutzergewinnung zur Monetarisierung übergehen. Die Größe des Medien- und Unterhaltungsmarkts im asiatisch-pazifischen Raum für Abonnementdienste wuchs, als Netflix die Preise in Japan und Südkorea um 10–15 % anhob, ohne Abwanderung zu provozieren, was auf latente Preissetzungsmacht in wohlhabenden Segmenten hindeutet.

Transaktionales Pay-per-View macht 12 % des Umsatzes aus, konzentriert auf Premium-Sport und Live-Konzerte mit Preisen von 15–30 USD pro Veranstaltung. Lizenzierung und Merchandising liefern 8 % dank Japans Anime-Exporten im Wert von 16,1 Milliarden USD, von denen die Hälfte aus Übersee-Streaming-Verkäufen stammt. Hybride Monetarisierungsstrategien wie Disney+ Hotstars duale werbegestützte und werbefreie Tarife zu 2 USD und 10 USD maximieren den Lebenszeitwert und puffern zyklische Werbeeinbrüche ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Chinas Anteil von 44,81 % im Jahr 2025 stammt von Tencent Video, iQIYI und dem staatseigenen China Media Group, die zusammen 1 Milliarde Zuschauer erreichen, doch die CAGR des Landes von 3,8 % liegt aufgrund von Inhaltsquoten und strengen Spielgenehmigungen hinter den regionalen Mitbewerbern zurück. Inländische Filme erfassten 84 % der Kinoeinnahmen 2024, da ausländische Veröffentlichungen die jährliche Quote von 34 Titeln ausschöpften. Private Akteure schauen zunehmend ins Ausland; Tencents internationale Spielverkäufe stiegen 2024 um 34 % gegenüber dem Vorjahr auf 14,5 Milliarden CNY (2 Milliarden USD).

Indiens CAGR von 4,92 % resultiert aus dem 64-Millionen-Abonnenten-Giganten von Reliance-Disney sowie regionalen Plattformen wie Hoichoi, Aha und SunNXT, die 2024 zusammen 22 Millionen Nutzer hinzugewannen. Telekommunikationsbündelung, eine junge Bevölkerungsstruktur und volkssprachliche Inhalte katalysieren ein Wachstum, das von reifen Märkten nicht erreicht wird.

Japan und Südkorea liefern gemeinsam 23 % des Umsatzes. Japan verankert globale Anime-Exporte im Wert von 16,1 Milliarden USD, während Südkoreas CJ ENM 2024 28 Dramen für 680 Millionen USD ins Ausland verkaufte. Beide Länder verzeichnen ein Wachstum unter 3 % bei hoher Durchdringung, kompensieren dies jedoch durch Übersee-Lizenzierung.

Südostasien liefert 12 % Marktanteil bei hoher Dynamik, hervorgehoben durch Indonesiens Vidio mit 48 Millionen monatlich aktiven Nutzern und Thailands True Digital Originalproduktionen. Australien trägt 7 % bei, mit Nine Entertainments 9Now bei 6,2 Millionen monatlich aktiven Nutzern. Schwellenmärkte wie die Philippinen, Pakistan und Bangladesch tragen 5 % bei, wachsen aber jährlich um 18 % bei sinkenden Datenkosten und steigender Smartphone-Nutzung.

Wettbewerbslandschaft

Der Medien- und Unterhaltungsmarkt im asiatisch-pazifischen Raum weist eine moderate Struktur auf, in der die fünf größten Unternehmen – Tencent Holdings, Sony Group, ByteDance, Walt Disney und Netflix – 2025 gemeinsam einen bedeutenden Anteil der regionalen Einnahmen kontrollierten, was nationalen Rundfunkveranstaltern und spezialisierten Streamingdiensten ausreichend Spielraum lässt, um verteidigungsfähige Nischen zu besetzen. Tencent vertiefte seinen Ökosystem-Vorteil durch Pilotprojekte für Cloud-Gaming-Dienste in Guangdong und Shanghai, die Titel in Konsolenqualität auf Mittelklasse-Smartphones streamen – ein Schritt, der sein Gaming-IP enger mit seinen Video- und Social-Plattformen verknüpft. Sony diversifizierte sich über Konsolen hinaus, indem es 300 Millionen USD in Indiens Nodwin Gaming und Mayhem Studios investierte und das PlayStation Network positionierte, um eine Basis von 450 Millionen mobilen Spielern zu erschließen. ByteDance nutzte Douyin's 750 Millionen tägliche Nutzer und 270 Milliarden USD Bruttowarenwert im Live-Commerce, um Unterhaltung, Werbung und Zahlungen in einem Trichter zu integrieren, was die Customer Journey verkürzt und Ausgaben von traditionellen Agenturen abzieht.

Vertikale Integration ist zum vorherrschenden strategischen Muster geworden. Reliance Industries und Walt Disney schlossen im Januar 2025 ein Joint Venture im Wert von 8,5 Milliarden USD ab, das mehr als 120 Fernsehsender, zwei Streaming-Plattformen und Indiens größte Telekommunikationsinfrastruktur in ein einziges Nachfragegenerierungs-Schwungrad bündelte. Netflix verfolgte eine Inhaltsskalierungsstrategie und sagte für 2025–2026 zusätzliche 500 Millionen USD für südkoreanische Titel zu, nachdem Squid Game und The Glory mehr als 2 Milliarden globale Zuschauerstunden erzielten. CJ ENMs Studio Dragon unterzeichnete einen mehrjährigen Vertrag mit Apple TV+ zur Co-Produktion von sechs K-Dramen, was internationale Distribution sichert und die Budgets pro Serie auf 12–18 Millionen USD erhöht. Diese Vereinbarungen zeigen, wie die Kontrolle über sowohl Produktion als auch Vertriebsdaten zunehmend die Verhandlungsmacht in der gesamten Region definiert.

Technologieadoption unterscheidet Gewinner von Nachzüglern. Plattformen, die maschinelle Lernempfehlungsalgorithmen, dynamische Anzeigeneinfügung und Edge-basierte Inhaltsbereitstellung einsetzen, verzeichneten 20–30 % höheres durchschnittliches Engagement und 15–20 % geringere Abwanderung als Rundfunkveranstalter, die an linearen Sendeplänen festhalten. KI-gesteuerte Synchronisationsdienste wie Papercup und Deepdub senken die Lokalisierungskosten um bis zu 70 %, ermöglichen gleichzeitige Veröffentlichungen in 12–15 Sprachen und beschleunigen die Amortisationszeiten. Volumetrische Capture-Studios in Seoul und Tokio verwandeln Konzerte in immersive Pay-per-View-Streams ohne physische Kapazitätsbeschränkungen und erschließen eine neue Einnahmequelle für Labels, die mit stagnierenden Albumverkäufen konfrontiert sind. Infolgedessen garantiert Größe allein keinen Vorteil mehr; nachhaltiger Vorsprung beruht nun auf der Geschwindigkeit, mit der Unternehmen neue Technologien in kundenorientierte Produkte integrieren.

Marktführer der Medien- und Unterhaltungsbranche im asiatisch-pazifischen Raum

Tencent Holdings Ltd.

Sony Group Corporation

ByteDance Ltd.

The Walt Disney Company

Netflix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Paramount schloss seine Fusion mit Skydance Media im Wert von 8 Milliarden USD ab und positionierte das Unternehmen als technologieorientiertes Studio.

- März 2025: Singapurs Infocomm Media Development Authority erließ verbindliche Wasserzeichenregeln für generative KI-Inhalte mit einer Compliance-Frist bis Juli 2025.

- Februar 2025: Kakao Entertainment erwarb einen 40-prozentigen Anteil an Kadokawas Anime-Sparte für 180 Millionen USD und erweiterte damit seine Webtoon-zu-Anime-Pipeline im asiatisch-pazifischen Raum.

- Januar 2025: Reliance Industries und Walt Disney schlossen ein Joint Venture im Wert von 8,5 Milliarden USD ab und schufen damit Indiens größten integrierten Medienkonzern mit 64 Millionen Streaming-Abonnenten.

Berichtsumfang des Medien- und Unterhaltungsmarkts im asiatisch-pazifischen Raum

Der Bericht über den Medien- und Unterhaltungsmarkt im asiatisch-pazifischen Raum ist segmentiert nach Inhaltstyp (Filmunterhaltung, Fernsehen, Musik- und Audio-Streaming, Verlagswesen, Videospiele und E-Sport, OTT-Video, Live- und Erlebnisunterhaltung), Plattform (Kabel und Satellit, Kinoleinwände, Online/Desktop, Mobilgeräte, Smart-TV und vernetzte Geräte), Einnahmequelle (Werbung, Abonnement, Pay-per-View/Transaktional, Lizenzierung und Merchandising, Kino und Ticketing) sowie Geografie (China, Indien, Japan, Südkorea, Australien, Indonesien, Thailand, Malaysia, Singapur, Vietnam, übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Filmunterhaltung |

| Fernsehen |

| Musik- und Audio-Streaming |

| Verlagswesen (Bücher, Zeitschriften, Zeitungen) |

| Videospiele und E-Sport |

| OTT-Video |

| Live- und Erlebnisunterhaltung |

| Kabel und Satellit |

| Kinoleinwände |

| Online/Desktop |

| Mobilgeräte |

| Smart-TV und vernetzte Geräte |

| Werbung |

| Abonnement |

| Pay-per-View / Transaktional |

| Lizenzierung und Merchandising |

| Kino und Ticketing |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Indonesien |

| Thailand |

| Malaysia |

| Singapur |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Inhaltstyp | Filmunterhaltung |

| Fernsehen | |

| Musik- und Audio-Streaming | |

| Verlagswesen (Bücher, Zeitschriften, Zeitungen) | |

| Videospiele und E-Sport | |

| OTT-Video | |

| Live- und Erlebnisunterhaltung | |

| Nach Plattform | Kabel und Satellit |

| Kinoleinwände | |

| Online/Desktop | |

| Mobilgeräte | |

| Smart-TV und vernetzte Geräte | |

| Nach Einnahmequelle | Werbung |

| Abonnement | |

| Pay-per-View / Transaktional | |

| Lizenzierung und Merchandising | |

| Kino und Ticketing | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Medien und Unterhaltung im asiatisch-pazifischen Raum bis 2031 sein?

Die regionalen Einnahmen werden voraussichtlich 2031 einen Wert von 1,76 Billionen USD erreichen, was einer CAGR von 4,24 % ab 2026 entspricht.

Welches Land wird zwischen 2026 und 2031 voraussichtlich am schnellsten wachsen?

Indien wird voraussichtlich mit einer CAGR von 4,92 % wachsen und damit alle anderen Territorien im asiatisch-pazifischen Raum übertreffen.

Welches Inhaltsformat verzeichnet das schnellste Wachstum?

OTT-Video wächst mit einer jährlichen Rate von 5,42 % und gewinnt stetig Marktanteile vom linearen Fernsehen.

Warum gewinnen Smart-TV und vernetzte Geräte so schnell an Bedeutung?

Streaming-Sticks unter 30 USD und vorinstallierte Apps auf Xiaomi-, Samsung- und LG-Geräten treiben eine CAGR von 6,21 % für diese Plattformgruppe an.

Wie begegnen Unternehmen dem hohen Piraterie-Niveau im asiatisch-pazifischen Raum?

Rechteinhaber investieren nun zusätzliche 8–12 % ihrer Vertriebsbudgets in Wasserzeichen, forensisches Tracking und automatisierte Entfernungen zum Schutz von Inhalten.

Welche strategische Maßnahme verdeutlicht den Trend zur vertikalen Integration in der Region?

Das Joint Venture von Reliance Industries und Walt Disney im Wert von 8,5 Milliarden USD kombinierte Inhaltsproduktion, Streaming-Distribution und Telekommunikationsinfrastruktur im Januar 2025 in einem einzigen Unternehmen.

Seite zuletzt aktualisiert am: