Globale Größe und Marktanteil des Marktes für Wirbelsäulenfusionsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

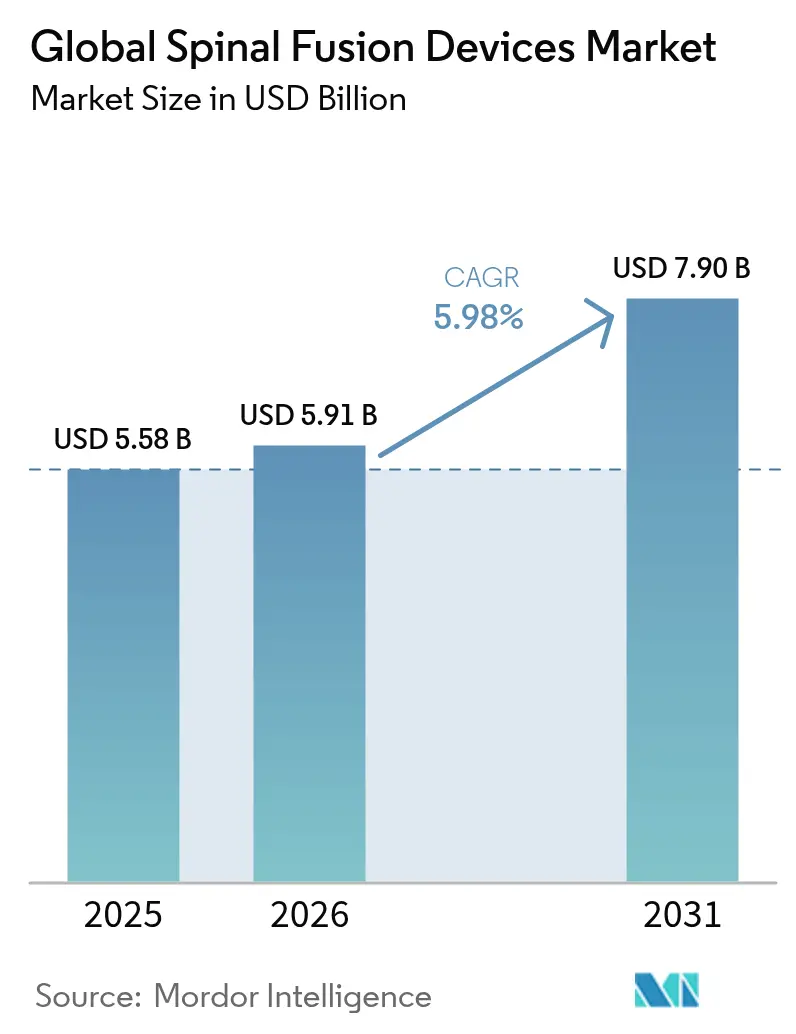

| Marktgröße (2026) | 5.91 Milliarden US-Dollar |

| Marktgröße (2031) | 7.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Wirbelsäulenfusionsgeräte von Mordor Intelligence

Die Größe des Marktes für Wirbelsäulenfusionsgeräte wird im Jahr 2026 auf 5,91 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,58 Milliarden USD, mit Projektionen für 2031 von 7,9 Milliarden USD, was einem Wachstum von 5,98 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage resultiert aus der demografischen Alterung, der zunehmenden Verbreitung degenerativer Wirbelsäulenerkrankungen und der beschleunigten Einführung minimal-invasiver und KI-gestützter chirurgischer Plattformen. Krankenhäuser und ambulante Operationszentren (ASCs) skalieren ihre Eingriffszahlen, da Medicare die Anzahl der im ambulanten Bereich erstatteten Fusionseingriffe mehr als vervierfacht hat, was eine stetige Verlagerung des Fallmix-Anteils begünstigt. Schnelle FDA-Zulassungen für patientenspezifische 3-D-gedruckte Käfige und die von modernen Robotersystemen erzielte Schraubenplatzierungsgenauigkeit von 96,99 % verstärken die Wettbewerbsdifferenzierung. Gleichzeitig übt die Verlagerung der Kostenträger hin zu gebündelten Zahlungen Druck auf die Preisgestaltung aus, katalysiert jedoch auch die Entwicklung wertorientierter Implantate und stimuliert technologische Innovationen in allen Produktklassen.

Wichtigste Erkenntnisse des Berichts

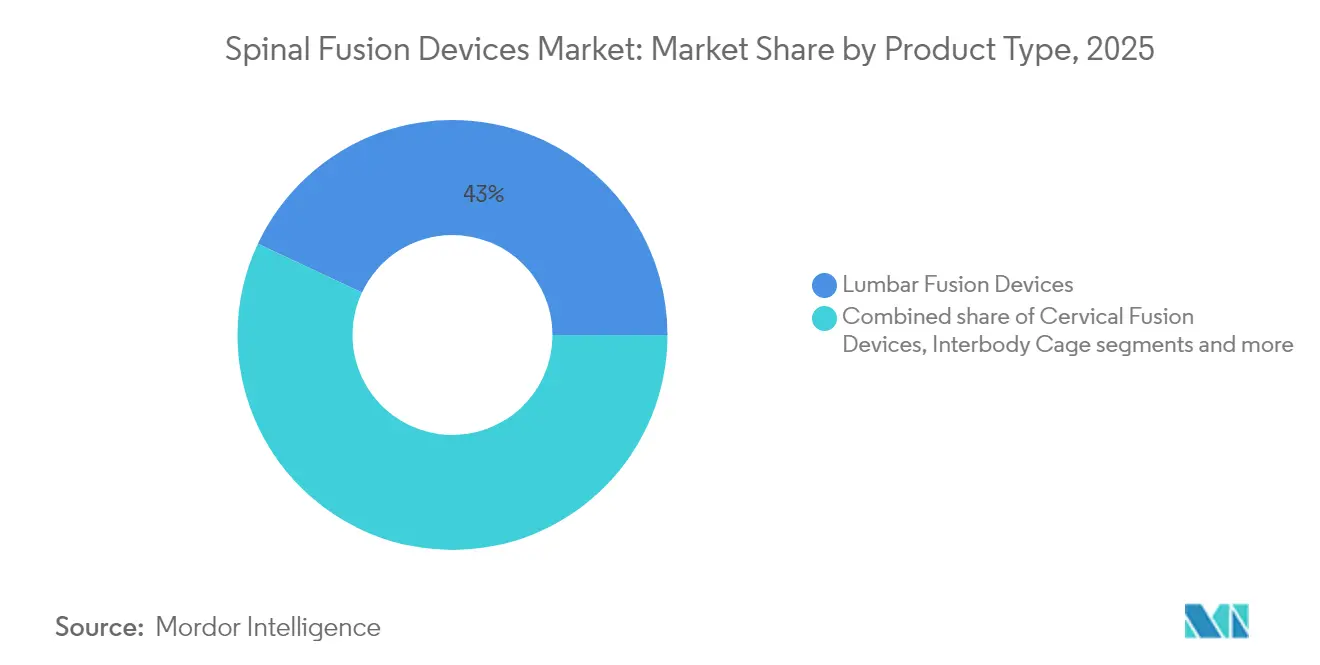

- Nach Produkttyp führten lumbale Fusionsgeräte mit einem Marktanteil von 43,02 % am Markt für Wirbelsäulenfusionsgeräte im Jahr 2025, während Wirbelkörperkäfige bis 2031 auf eine CAGR von 6,79 % zusteuern.

- Nach Operationstyp erzielten minimal-invasive Eingriffe im Jahr 2025 einen Umsatzanteil von 62,05 %; offene Chirurgie liegt zurück, bleibt jedoch bei komplexen Deformitäten unverzichtbar. Das minimal-invasive Segment expandiert bis 2031 mit einer CAGR von 6,12 %.

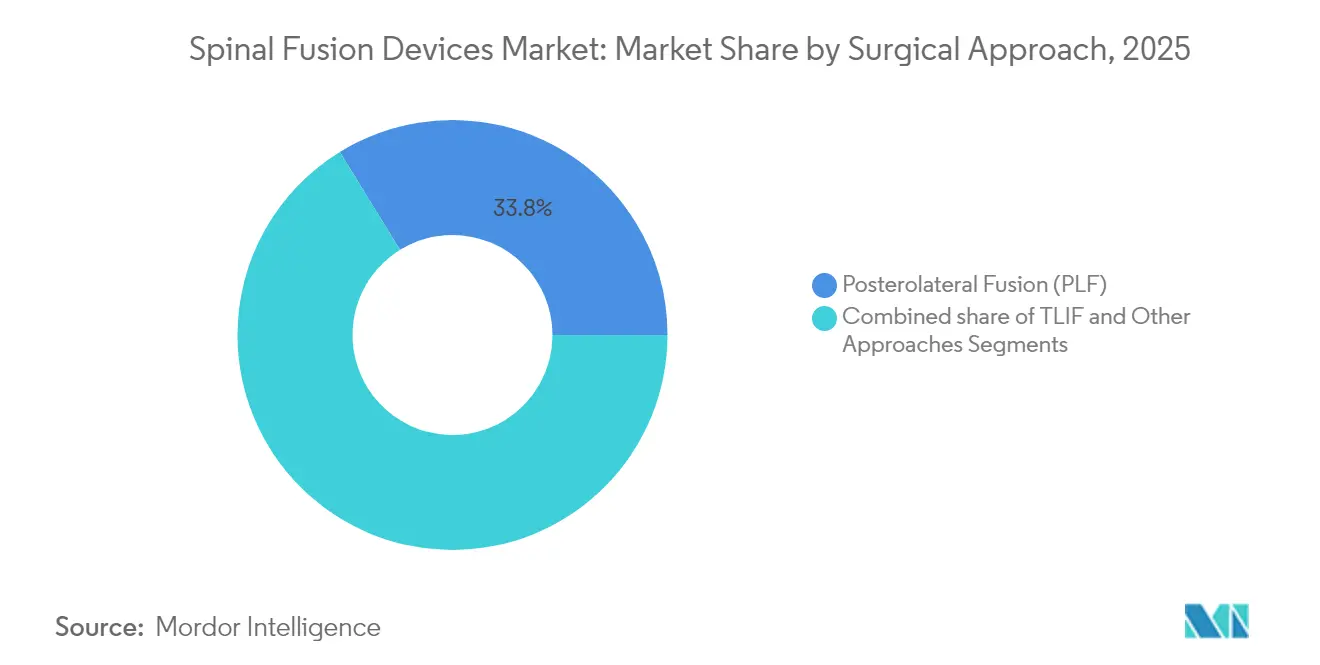

- Nach chirurgischem Zugang verzeichnete die transforaminale lumbale Wirbelkörperfusion (TLIF) mit einer CAGR von 6,42 % das schnellste Wachstum, während die posterolaterale Fusion im Jahr 2025 noch einen Umsatzanteil von 33,78 % hielt.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 62,10 % an der Marktgröße für Wirbelsäulenfusionsgeräte, doch ASCs werden bis 2031 mit einer CAGR von 6,57 % beschleunigt wachsen.

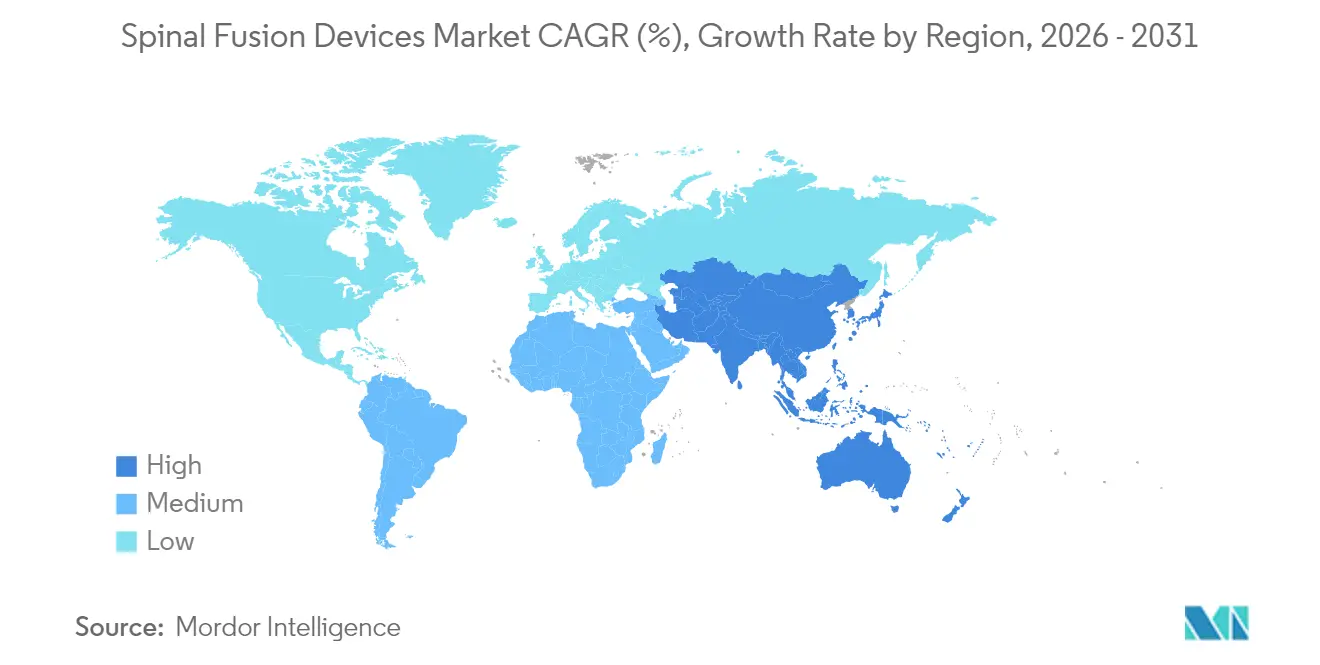

- Nach Region behielt Nordamerika im Jahr 2025 einen Anteil von 45,88 % am globalen Gesamtmarkt; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,72 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Wirbelsäulenfusionsgeräte

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Minimal-invasive Fusionstechniken | +1.8% | Nordamerika und Europa führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Prävalenz degenerativer Wirbelsäulenerkrankungen | +1.5% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.2% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung der ambulanten Erstattung | +0.9% | Nordamerika primär, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte robotische Navigation | +0.7% | Nordamerika und Europa früh, Asien-Pazifik aufkommend | Mittelfristig (2–4 Jahre) |

| Patientenspezifische 3-D-gedruckte Käfige | +0.5% | Global, Innovation angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu minimal-invasiven Fusionstechniken

Minimal-invasive Wirbelsäulenchirurgie verdrängt seit Langem etablierte offene Eingriffe, indem sie kürzere Krankenhausaufenthalte[1]Zhaojun Song, „Kurzzeit- und mittelfristige Bewertung von drei Arten minimal-invasiver lumbaler Fusionschirurgie zur Behandlung der degenerativen Spondylolisthesis L4/L5”, Scientific Reports, nature.com, kleinere Schnitte und niedrigere Komplikationsraten bei gleichbleibend gleichwertigem Fusionserfolg bietet. Metaanalysen der transforaminalen lumbalen Wirbelkörperfusion bestätigen weniger Transfusionen und eine Komplikationsrate von 4,83 % gegenüber 14,97 % bei offener Chirurgie. Robotische Navigation treibt die Schraubengenauigkeit auf über 96 %, was Gerätehersteller dazu veranlasst, Implantate, Navigation und intraoperative Bildgebung zu bündeln. Weiterbildungsprogramme priorisieren nun diese Techniken und stellen eine Pipeline von Chirurgen sicher, die mit robotergestützten Arbeitsabläufen vertraut sind. Krankenhäuser nutzen die schnellere Patientengenesung auch zur Verbesserung der Bettenbelegung, was die klinische Leistung direkt mit wertbasierter Beschaffung in Einklang bringt.

Zunehmende Prävalenz degenerativer Wirbelsäulenerkrankungen

Sitzende Lebensweise, Fettleibigkeit und eine intensivere diagnostische Untersuchung haben die Inzidenz der lumbalen Bandscheibendegeneration auf mehr als 90 % bei Personen über 60 Jahren erhöht. Frühere Bildgebung ermöglicht eine rechtzeitige chirurgische Überweisung und verhindert das Fortschreiten zur Mehretagenerkrankung. Gesundheitsökonomische Analysen belegen, dass eine frühzeitige Fusion die Ausgaben für chronische Schmerzen senkt, und die Kostenträger weiten die Deckung entsprechend aus. Klinische Register bestätigen, dass eine frühzeitige einzeitige lumbale Fusion die Häufigkeit von Revisionsoperationen reduziert und qualitätsbereinigte Lebensjahre steigert. Gerätehersteller reagieren darauf, indem sie ihre Portfolios an expandierbaren Käfigen und Biologika erweitern, die für einzeitige Pathologien optimiert sind.

Wachsende geriatrische Bevölkerung und Gewinne bei der Lebenserwartung

Bis 2050 wird die globale Kohorte der über 65-Jährigen sich verdoppeln und eine stetige Fusionsnachfrage fördern. Medicare meldet ein Wachstum von 193 % bei Wirbelsäuleneingriffen von 2010 bis 2021, einschließlich eines jährlichen Anstiegs von 15,7 % in ASCs. Ältere Patienten erzielen ähnliche Fusionsraten, wenn minimal-invasive Techniken den Blutverlust begrenzen. Implantatlieferanten passen ihre Instrumente zunehmend an osteoporotischen Knochen an, während Biologika-Entwickler osteoverbessernde Transplantate erforschen. Die demografische Entwicklung garantiert eine dauerhafte Patientenbasis, selbst wenn der Erstattungsdruck zunimmt.

Zunehmende Erstattungsdeckung für ambulante Wirbelsäuleneingriffe

Die ambulante Liste von Medicare umfasst nun 58 fusionsbezogene Codes gegenüber 12 im Jahr 2010, was jährlich 140 Millionen USD bei anterioren zervikalen Fusionen einspart. Komplikationsraten liegen im ASC-Umfeld durchschnittlich unter 2 %, was private Kostenträger überzeugt, gebündelte Zahlungen einzuführen, die eine effiziente Versorgung belohnen. Gerätehersteller entwickeln gezielt Einwegkits in steriler Verpackung, die auf die ASC-Wirtschaftlichkeit zugeschnitten sind. Ambulante Zentren erwidern dies durch die Installation kompakter CT-Scanner und bildgeführter Systeme, was den Markt für Wirbelsäulenfusionsgeräte weiter antreibt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implantatkosten gegenüber wertbasierter Versorgung | –1.1% | Nordamerika und Europa primär, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Überprüfung von Erkrankungen benachbarter Segmente | –0.9% | Global, am höchsten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Strenge FDA- und MDR-Zulassungsfristen | –0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Chirurgenmangel in aufstrebenden Volkswirtschaften | –0.6% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implantatkosten gegenüber wertbasierten Vergütungsmodellen

Pilotprojekte für gebündelte Zahlungen begrenzen die Gesamtkosten einer Behandlungsepisode und zwingen Leistungserbringer, die Implantatleistung gegen den Preis abzuwägen. Die intraoperativen Kosten einer zervikalen Fusion erreichen 7.574 USD, wobei 69 % auf Hardware entfallen. Krankenhäuser verhandeln Mengenverträge neu und bevorzugen Plattformen, die das Risiko von Revisionsoperationen minimieren. Hersteller legen nun Evidenzdossiers[2]Timothy J. Yee, „Kosteneffektivität der posterioren oder transforaminalen lumbalen Wirbelkörperfusion bei Grad-1-Lumbalspondylolisthesis: Eine 5-Jahres-Studie der Qualitätsergebnisdatenbank”, Journal of Neurosurgery: Spine, thejns.org vor, die Kosten pro qualitätsbereinigtem Lebensjahr unter 100.000 USD belegen, um Premiumpreise zu rechtfertigen. Unternehmen, die keinen Mehrwert nachweisen können, riskieren Marktanteilsverluste im Markt für Wirbelsäulenfusionsgeräte.

Zunehmende Überprüfung der Ergebnisse bei Erkrankungen benachbarter Segmente

Langzeitnachbeobachtungen zeigen Revisionsraten von 23,6 % nach 10 Jahren, was das Interesse an bewegungserhaltenden Alternativen weckt. Chirurgen integrieren prophylaktische Ausrichtungsstrategien und Hybridkonstrukte, um die Belastung benachbarter Segmente zu reduzieren. Gerätehersteller investieren in dynamische Stabilisierungs- und Nukleus-Augmentationstechnologien. Anhaltende Anfragen der Kostenträger zur langfristigen Wirksamkeit könnten die Akzeptanz bestimmter starrer Konstrukte dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lumbale Geräte treiben das Mengenwachstum an

Lumbale Fusionsgeräte generierten im Jahr 2025 einen Marktanteil von 43,02 % am Markt für Wirbelsäulenfusionsgeräte und festigten ihre Rolle als Standardlösungen für Spondylolisthesis und Bandscheibendegeneration. Die Marktgröße für lumbale Instrumentation wird voraussichtlich mit einer CAGR von 5,6 % wachsen, da die Nachfrage sowohl im stationären als auch im ambulanten Bereich anhält. Wirbelkörperkäfige stechen mit einer Wachstumsrate von 6,79 % hervor, dank 3-D-gedruckter Titangitter, die eine Fusionserfolgsrate von 97 % sicherstellen. Chirurgen bevorzugen expandierbare Käfige, die die Bandscheibenhöhe und die sagittale Balance ohne übermäßige Nervenretraktion wiederherstellen. Zervikale Platten und Schrauben verzeichnen eine konstante Nachfrage für anteriore zervikale Diskektomie und Fusion, unterstrichen durch ihre langjährige Sicherheitsbilanz. Thorakale Systeme decken Nischenbedarf bei Traumata und Deformitäten, setzen jedoch auf modulare Konstrukte für eine effiziente Lagerhaltung. Innovationen bei Pedikelschrauben konzentrieren sich nun auf navigierte Insertion und drehmomentbegrenzende Treiber zur Reduzierung von Fehlpositionierungen. Biologische Transplantate, einschließlich zellulärer Knochenallografts, erzielen eine Fusionsrate von 98,5 % und verringern die Abhängigkeit von autologen Beckenkammtransplantaten.

Fortlaufende Fortschritte in der Materialwissenschaft nutzen poröses PEEK und Magnesiumlegierungen, die die Osseointegration fördern und gleichzeitig das Stress-Shielding dämpfen. Patientenspezifische Implantate, die in wenigen Tagen hergestellt werden, personalisieren die Endplattenabdeckung und die Lastverteilungseigenschaften. Anbieter bündeln zunehmend Käfig-Transplantat-Pakete, um die Logistik für ASCs zu vereinfachen. Dennoch prüfen Wertanalyseausschüsse den Stückpreis genau und lenken Krankenhäuser zu Plattformen, die sowohl klinische Überlegenheit als auch Kosteneffizienz nachweisen – ein Gleichgewicht, das die Gewinner im Markt für Wirbelsäulenfusionsgeräte bestimmen wird.

Nach Operationstyp: Minimal-invasive Techniken gestalten die Praxis neu

Minimal-invasive Eingriffe hielten im Jahr 2025 eine Marktgröße von 62,05 % im Markt für Wirbelsäulenfusionsgeräte und verzeichnen bis 2031 eine CAGR von 6,12 %, da Bildgebung, Navigation und tubuläre Retraktoren zusammenwirken, um Gewebeschäden zu minimieren. Offene Chirurgie behält eine Rolle bei schweren Deformitätskorrekturen, verliert jedoch Marktanteile, da robotische Führung die Lernkurven verkürzt. Echtzeit-3-D-Bildgebung ermöglicht perkutane Pedikelschraubenverläufe mit einer Abweichung von unter 2 mm und verringert das neurologische Risiko. Gleichzeitig begrenzen Einzelpositionstechniken für die Wirbelsäule das Umlagern des Patienten und verkürzen die Anästhesiezeit. Krankenhäuser nutzen diese Effizienzgewinne, um mehr Fälle für die ambulante Entlassung zu qualifizieren, was die ASC-Akzeptanz stärkt und die Erstattungsdynamik neu gestaltet.

Der Markt für Wirbelsäulenfusionsgeräte reagiert mit kompakten Instrumentensets, steril verpackten Implantaten und Einwegnavigationsarrays, die auf den ASC-Durchsatz zugeschnitten sind. Ausbildungszentren ergänzen Kadaverlabore mit Mixed-Reality-Simulatoren, um die chirurgische Kompetenz zu beschleunigen. Kostenträger belohnen minimal-invasive Behandlungspfade durch gebündelte Erstattungsaufschläge für niedrige Komplikationsinzidenzen. Mit zunehmender Evidenzreife könnten Regulierungsbehörden kürzere Zulassungswege für Kits genehmigen, die nachweislich die Sicherheit verbessern, und minimal-invasive Ansätze weiter in der Standardversorgung der Wirbelsäule verankern.

Nach chirurgischem Zugang: TLIF entwickelt sich zur bevorzugten Technik

Die posterolaterale Fusion hatte im Jahr 2025 einen Marktanteil von 33,78 % am Markt für Wirbelsäulenfusionsgeräte, verliert jedoch an Dynamik gegenüber TLIF, das mit einer CAGR von 6,42 % wächst, da biomechanische Vorteile klinische Validierung gewinnen. TLIF ermöglicht eine zirkuläre Fusion über einen einseitigen Zugang, erhält die kontralaterale Muskulatur und reduziert den intraoperativen Blutverlust um bis zu 50 % gegenüber der traditionellen bilateralen Facettektomie. Robotergestützte, minimal-invasive TLIF verbessert die Käfigplatzierungsgenauigkeit und fördert eine überlegene Lordosewiederherstellung und Bandscheibenhöhenerhaltung. Die Marktgröße für TLIF-kompatible Käfige und Schrauben wird voraussichtlich bis 2031 die älteren posterioren Systeme übertreffen.

Alternative Zugänge wie die anteriore lumbale Wirbelkörperfusion (ALIF) gedeihen in Fällen, die eine maximale sagittale Korrektur erfordern, während laterale Zugänge das dorsale Muskeltrauma minimieren. Chirurgen verlassen sich zunehmend auf patientenspezifische Planung, um zwischen TLIF, ALIF oder lateralen Strategien zu entscheiden. Im Jahr 2024 veröffentlichte Finite-Elemente-Modelle beschreiben Spannungsprofile für jeden Zugang und informieren über die Implantatgeometrie, die die Überlastung benachbarter Segmente mindert. Laufende Verfeinerungen werden die Zugangswahl wahrscheinlich mit einer personalisierten Risikobewertung harmonisieren.

Nach Endnutzer: ASCs gewinnen wachsende Marktanteile

Krankenhäuser behielten im Jahr 2025 einen Anteil von 62,10 % an der Marktgröße für Wirbelsäulenfusionsgeräte, da sie Polytraumata und komplexe Revisionen verwalten, doch der ASC-Kanal expandiert mit einer CAGR von 6,57 %, angetrieben durch die Ausweitung der ambulanten Deckung durch Medicare. ASCs arbeiten mit schlanken Personalquoten und sind auf schnell umsetzbare Implantate angewiesen, was Lieferanten dazu zwingt, die Tray-Anzahl zu rationalisieren und Konsignationsoptionen anzubieten. Klinische Serien berichten über Komplikationsraten unter 2 % bei ein- bis zweizeitigen lumbalen Fusionen im ASC-Umfeld. Kostenträger nutzen diese Sicherheitsbilanz, um gebündelte Zahlungen mit Gewinnbeteiligungsklauseln zu vereinbaren.

Krankenhäuser reagieren mit ambulanten Krankenhausabteilungen, die die ASC-Effizienz nachahmen und gleichzeitig den Zugang zur Intensivversorgung aufrechterhalten. Orthopädische Fachkliniken, obwohl keine primären chirurgischen Standorte, beeinflussen die Implantatauswahl durch präoperative Planung und Langzeit-Nachsorgedaten. Der Markt für Wirbelsäulenfusionsgeräte wird eine anhaltende Kanaldiversifizierung erleben, da die Technologie die Verweildauer weiter verkürzt und eine tagesklinische Entlassung bei mehrzeitigen Konstrukten ermöglicht.

Geografische Analyse

Nordamerika trug im Jahr 2025 45,88 % zum globalen Umsatz bei und sollte bis 2031 mit einer CAGR von 5,21 % wachsen, da Premium-Robotik und 3-D-gedruckte Implantate sowohl in stationären als auch in ambulanten Umgebungen Einzug halten. Die 58 ASC-fähigen Wirbelsäulencodes von Medicare haben einen jährlichen Eingriffszuwachs von 15,7 % in ambulanten Zentren katalysiert und untermauern den Trend im Markt für Wirbelsäulenfusionsgeräte hin zu kostengünstigeren Versorgungsstandorten. FDA-Durchbruchsbezeichnungen beschleunigen die Kommerzialisierung und stärken die Innovationsführerschaft der Region.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 6,72 % bis 2031, gestützt durch Aufrüstungen der Krankenhausinfrastruktur, steigende verfügbare Einkommen und eine wachsende Basis von weitergebildeten Wirbelsäulenchirurgen. Chinas Anforderungen für die Klasse-III-Registrierung sind langwierig, doch lokale Partnerschaften erleichtern den Marktzugang, und Provinzausschreibungen bevorzugen oft kostengünstige, aber technologisch fortschrittliche, inländisch produzierte Implantate. Japan und Südkorea steigern das Volumen durch alternde Bevölkerungen, während Indiens private Krankenhausgruppen navigierte Systeme importieren, um Medizintourismus zu erschließen.

Europas CAGR von 5,64 % spiegelt ein ausgewogenes Wachstum wider, das durch MDR-Konformitätskosten leicht gebremst wird, die neue Produkteinführungen verlangsamen. Nationale Gesundheitsdienste fördern die ambulante Migration, insbesondere in den nordischen Ländern und Deutschland, doch Preiskontrollen stellen die Margen für Premium-Geräte vor Herausforderungen. Südamerika wächst mit einer CAGR von 5,97 %, da Brasilien und Argentinien tertiäre Zentren ausbauen und minimal-invasive Techniken einführen. Naher Osten und Afrika verzeichnen eine CAGR von 6,29 % auf der Grundlage von Investitionen der Golfstaaten in Fachkrankenhäuser, obwohl Chirurgenmangel die breitere regionale Akzeptanz einschränkt. Insgesamt expandiert der Markt für Wirbelsäulenfusionsgeräte weltweit, doch die Wachstumsvektoren unterscheiden sich je nach Erstattungsklima, Chirurgendichte und regulatorischer Geschwindigkeit erheblich.

Wettbewerbslandschaft

Der Markt für Wirbelsäulenfusionsgeräte ist mäßig konsolidiert: Die fünf größten Anbieter kontrollieren schätzungsweise 62 % des globalen Umsatzes, während eine lebhafte Gruppe von Start-ups auf Leistungsnischen abzielt. Globus Medicals Übernahme von Nevro für 250 Millionen USD stärkt Synergien in den Bereichen Bewegungserhaltung und Schmerzmanagement und signalisiert eine Konvergenz zwischen Hardware und Neuromodulation. Strykers Veräußerung von Legacy-Wirbelsäulenimplantaten unter Beibehaltung seines Mako-Spine-Roboters unterstreicht eine Schwerpunktverlagerung hin zu softwaregesteuerten Ökosystemen. Medtronics AiBLE-Plattform integriert Navigation, Bildgebung und Analytik, trägt zu einem hohen einstelligen Segmentwachstum bei und bindet Chirurgen an proprietäre Arbeitsabläufe.

Aufstrebende Akteure nutzen additive Fertigung, um patientenspezifische Käfige zu liefern; Curiteva verzeichnete in seinem ersten Jahr nach der Zulassung 2.000 Implantate ohne Revision. Premia Spines TOPS-Bewegungserhaltungsimplantat zeigte in einer 24-monatigen randomisierten Studie überlegene funktionelle Ergebnisse gegenüber der Fusion und setzt traditionelle starre Konstrukte unter Druck. Bildgebungsanbieter wie Siemens Healthineers kooperieren mit Implantatunternehmen, um KI-gestützte Planungssuiten gemeinsam zu entwickeln, was die Grenzen zwischen Hardware und Software weiter verwischt. Die Widerstandsfähigkeit der Lieferkette prägt ebenfalls den Wettbewerb, wobei Unternehmen die Fertigung lokalisieren, um Zollbelastungen und MDR-Engpässe zu vermeiden.

Der Preisdruck nimmt zu, da Krankenhäuser Gewinnbeteiligungsverträge einsetzen, die niedrigere Implantatkosten und hohe patientenberichtete Ergebnisscores belohnen. Anbieter reagieren, indem sie Navigation vom Implantatverkauf entkoppeln oder Abonnementmodelle anbieten, die Kapitalausgaben verteilen. Gleichzeitig fördert die wachsende Datenkompetenz der Chirurgen eine evidenzbasierte Beschaffung und begünstigt Unternehmen, die Echtzeit-Leistungs-Dashboards bereitstellen. Die Wettbewerbsdifferenzierung verlagert sich damit vom reinen Implantatdesign hin zur ganzheitlichen Workflow-Optimierung, klinischen Nachweisführung und wirtschaftlichen Transparenz im Markt für Wirbelsäulenfusionsgeräte.

Globale Marktführer im Bereich Wirbelsäulenfusionsgeräte

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corporation

Zimmer Biomet Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Stryker schloss die Veräußerung seines Wirbelsäulenimplantat-Geschäftsbereichs an Viscogliosi Brothers ab und gründete VB Spine, während die Mako-Spine-Robotik beibehalten wurde.

- Februar 2025: Globus Medical übernahm Nevro Corp für 250 Millionen USD und integrierte die HFX-Rückenmarkstimulation in sein Produktportfolio.

- Oktober 2024: Vy Spine erhielt die FDA-Zulassung für seinen 3-D-gedruckten lumbalen Käfig und erweiterte damit die additiven Optionen für personalisierte Chirurgie.

- September 2024: Medtronic und Siemens Healthineers schlossen eine strategische Allianz für bildgeführte Wirbelsäulenplattformen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Wirbelsäulenfusionsgeräte als den globalen Umsatzwert von Implantaten, Platten, Schrauben, Stäben, Käfigen und Knochenersatzmaterialien, die speziell für die dauerhafte Verbindung von zwei oder mehr Wirbeln zur Behandlung von Instabilität, Deformität oder degenerativer Erkrankung entwickelt wurden. Die Bewertung erfasst werkseitig hergestellte Systeme, die für zervikale, thorakale und lumbale Fusionseingriffe in allen Versorgungsumgebungen geliefert werden, ausgedrückt in USD.

Ausgeschlossen vom Umfang sind Geräte, die ausschließlich zur vertebralen Kompressionsverstärkung, elektrischen Stimulation oder Bewegungserhaltung eingesetzt werden und die außerhalb dieser Größenbestimmung belassen wurden.

Segmentierungsübersicht

- Nach Produkttyp

- Zervikale Fusionsgeräte

- Thorakale Fusionsgeräte

- Lumbale Fusionsgeräte

- Wirbelkörperkäfige

- Pedikelschraubensysteme

- Knochenersatzmaterialien und weitere

- Nach Operationstyp

- Offene Wirbelsäulenchirurgie

- Minimal-invasive Wirbelsäulenchirurgie

- Nach chirurgischem Zugang

- Transforaminale lumbale Wirbelkörperfusion (TLIF)

- Posterolaterale Fusion (PLF)

- Weitere Zugänge

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren (ASCs)

- Fach- und orthopädische Kliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Halbstrukturierte Interviews mit Wirbelsäulenchirurgen, OP-Pflegepersonal, Krankenhausbeschaffungsmanagern und regionalen Distributoren in Nordamerika, Europa, Asien-Pazifik und den Golfstaaten halfen dabei, durchschnittliche Implantatmischungen, Preisstreuung nach Rabatten und die Verlagerung hin zu ambulanter minimal-invasiver Fusion zu validieren. Nachfolgebefragungen erfassten Nutzungsabsichten, die verbleibende Datenlücken schlossen.

Sekundärforschung

Wir begannen mit strukturierten Suchen in offenen Datensätzen wie der US-amerikanischen FDA-510(k)-Datenbank, den Medicare-Dateien zur ambulanten prospektiven Vergütung, den Eurostat-Krankenhausentlassungsstatistiken und Handelsverbandsregistern (z. B. Internationale Gesellschaft zur Förderung der Wirbelsäulenchirurgie). Unternehmens-10-K-Berichte, Investorenpräsentationen und Zollversandprotokolle ergänzten diese Statistiken, während D&B Hoovers und Dow Jones Factiva finanzielle Hinweise auf Bewegungen beim durchschnittlichen Verkaufspreis lieferten. Ausgewählte Erkenntnisse aus den Patentbibliotheken von Marklines und Questel informierten über den Einführungszeitpunkt neuartiger expandierbarer Käfige. Die aufgeführten Quellen veranschaulichen, ohne den breiteren konsultierten Satz zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell verankert die Gesamteingriffe anhand nationaler Operationszahlen und Prävalenzquoten degenerativer Wirbelsäulenerkrankungen, die dann mit gewichteten Gerätebündeln und gemischten durchschnittlichen Verkaufspreisen multipliziert werden. Lieferanten-Rollups und Stichproben-Kanalprüfungen dienen als Bottom-up-Plausibilitätstests, bevor die Gesamtwerte abgeglichen werden. Schlüsselvariablen wie das Wachstum der alternden Bevölkerung, Verschiebungen bei elektiven Operationen, Titanpreistrends, Penetrationsraten minimal-invasiver Chirurgie und die Geschwindigkeit regulatorischer Zulassungen treiben das Modell an. Multivariate Regression mit Szenarioanalyse projiziert die Werte für 2026–2030, geleitet von Konsensrahmen aus der Primärforschung und angepasst, wenn Bottom-up-Evidenz um mehr als 5 % abweicht.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Varianzscans, Peer-Checks durch leitende Analysten und abschließende Freigabe. Wir aktualisieren das Modell jährlich; Zwischenereignisse wie wesentliche Erstattungsänderungen lösen schnelle Rückkontakte aus, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Wirbelsäulenfusionsgeräte hohes Vertrauen genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten unterschiedliche Produktkörbe, Preisannahmen und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind unter anderem Studien, die Bewegungserhaltungsimplantate mit Fusionshardware zusammenfassen; andere wenden Listen- statt verhandelter Preise an oder leiten Prognosen aus Pressemitteilungen von Anbietern ohne Eingriffskontrolle ab; einige aktualisieren alle drei bis fünf Jahre und verpassen die rasche ambulante Migration. Mordors disziplinierter Umfang, die Dual-Pfad-Modellierung und die jährlichen Aktualisierungen begrenzen diese Abweichungen.

Vergleichs-Benchmarking

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 5,58 Mrd. USD (2025) | ||

| 7,32 Mrd. USD (2024) | Fachzeitschrift A | Bündelt Nicht-Fusions-Robotik und Biologika, begrenzte Triangulation |

| 9,5 Mrd. USD (2025) | Globales Beratungsunternehmen A | Verwendet Lieferantenversandmengen zu Listen-Durchschnittsverkaufspreisen, schließt Navigationskapitalausrüstung ein |

| 8,31 Mrd. USD (2025) | Branchenverband B | Bereinigt nur für Krankenhausabrechnungscodes, setzt einheitliche globale Erstattung voraus |

Diese Kontraste zeigen, dass Bewertungen aufgebläht werden, wenn Umfangserweiterungen, veraltete Preise oder Einzelquellendaten in die Berechnungen einfließen. Indem Mordor Intelligence jeden Schritt auf nachvollziehbaren Variablen und routinemäßigen Querprüfungen gründet, liefert es die ausgewogene Ausgangsbasis, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welche chirurgische Technik gewinnt unter Wirbelsäulenchirurgen am schnellsten an Bedeutung?

Die transforaminale lumbale Wirbelkörperfusion (TLIF) wird rasch eingeführt, da sie die Bandscheibenhöhe über einen einzigen posterioren Zugang wiederherstellt und dabei die Muskelintegrität erhält und das Komplikationsrisiko senkt.

Wie verändern 3-D-gedruckte Käfige die Praxis der Wirbelsäulenfusion?

Patientenspezifische, additiv gefertigte Käfige verbessern den Endplattenkontakt und fördern eine schnellere Osseointegration, was zu einer höheren Fusionszuverlässigkeit und weniger Revisionsoperationen führt.

Warum gelten ambulante Operationszentren als attraktive Standorte für Fusionseingriffe?

ASCs kombinieren kürzere Umrüstzeiten mit nachgewiesenen Sicherheitsbilanzen und ermöglichen es Kostenträgern und Leistungserbringern, erhebliche Kosteneinsparungen zu erzielen, ohne klinische Ergebnisse zu beeinträchtigen.

Welche Auswirkungen haben gebündelte Vergütungsmodelle auf die Implantatauswahl?

Krankenhäuser wählen Geräte nun auf der Grundlage des Gesamtepisodenwerts aus und bevorzugen Systeme, die starke klinische Evidenz mit niedrigeren langfristigen Komplikationskosten verbinden.

Wie beeinflusst künstliche Intelligenz die intraoperative Entscheidungsfindung?

KI-gestützte Navigationsplattformen überlagern anatomische Daten in Echtzeit und helfen Chirurgen, Schraubenverläufe zu optimieren und die Strahlenbelastung für Personal und Patienten zu reduzieren.

Was ist das primäre klinische Problem, das den unbegrenzten Einsatz starrer Fusionskonstrukte einschränkt?

Langzeitstudien heben die Erkrankung benachbarter Segmente als ein bedeutendes Risiko hervor und wecken Interesse an bewegungserhaltenden Lösungen und hybriden Stabilisierungstechniken.

Seite zuletzt aktualisiert am: