Marktgröße und Marktanteil für spinale Nicht-Fusions-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.03 Milliarden US-Dollar |

| Marktgröße (2031) | 5.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

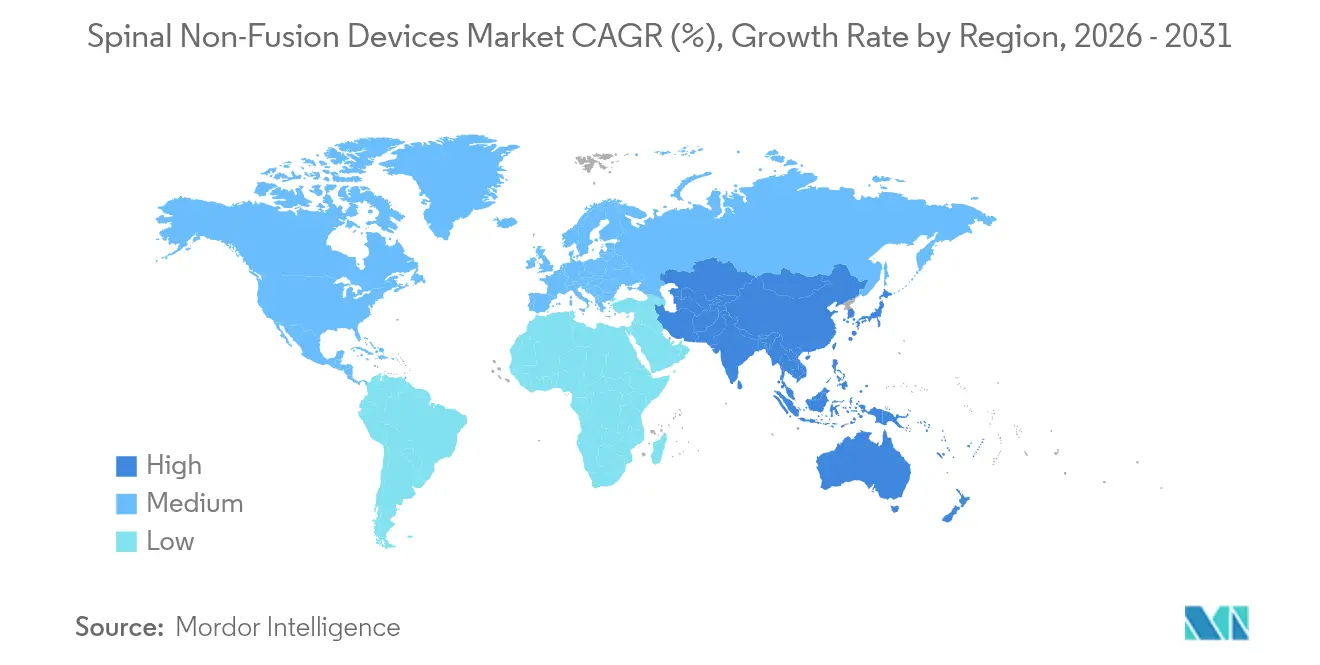

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

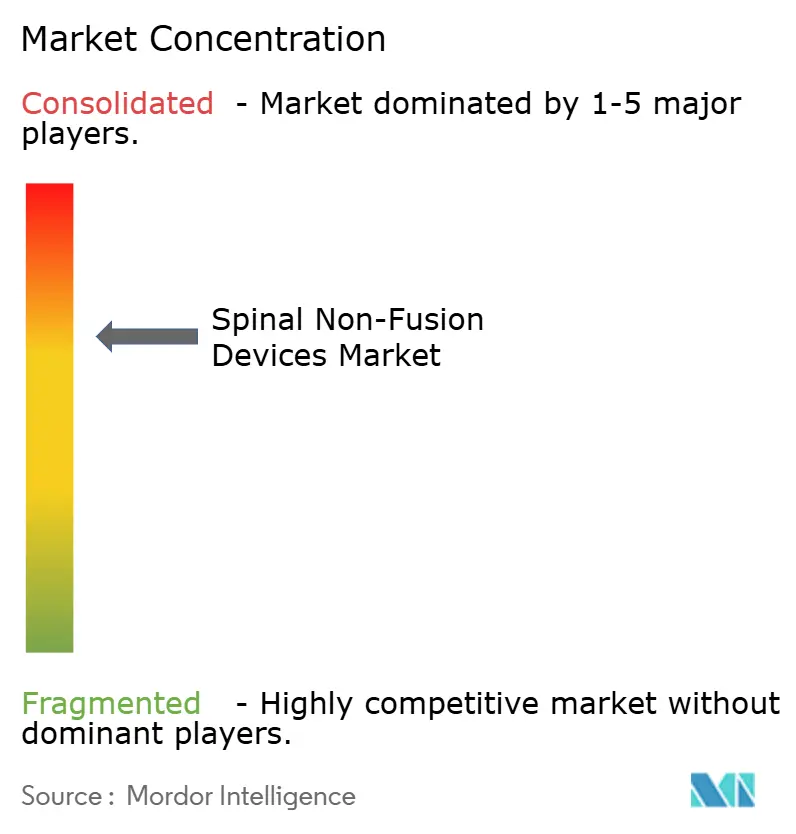

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für spinale Nicht-Fusions-Geräte von Mordor Intelligence

Die Marktgröße für spinale Nicht-Fusions-Geräte wird im Jahr 2026 auf 4,03 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,85 Milliarden USD, mit Projektionen für 2031 von 5,03 Milliarden USD, was einem Wachstum von 4,58 % CAGR über den Zeitraum 2026–2031 entspricht. Diese gemessene Entwicklung spiegelt einen entscheidenden Übergang von experimentellen Implantaten zu validierten Bewegungserhaltungstechnologien wider, die die langfristigen Einschränkungen konventioneller Fusionsverfahren adressieren. Künstliche Intelligenz optimiert nun die patientenspezifische Implantatgeometrie, vereinfacht die präoperative Planung und verkürzt die Operationszeit – eine Entwicklung, die das Vertrauen der Chirurgen in den Markt für spinale Nicht-Fusions-Geräte stärkt. Nordamerika ist derzeit der umsatzstärkste Markt, doch mehrschichtige politische Reformen und Infrastrukturinvestitionen im asiatisch-pazifischen Raum positionieren diese Region als nächste Wachstumslokomotive für den Markt für spinale Nicht-Fusions-Geräte. Krankenhäuser bleiben die dominierenden Käufer, doch ambulante Operationszentren (ASCs) weiten die Nachfrage rasch aus, da Erstattungsrichtlinien die Wirbelsäulenchirurgie in den ambulanten Bereich verlagern und die Beschaffungsprioritäten im gesamten Markt für spinale Nicht-Fusions-Geräte neu gestalten. Die zunehmende Konsolidierung – veranschaulicht durch die Fusion von Globus und NuVasive – verschafft Skalenvorteile, die die Entwicklung KI-gestützter chirurgischer Ökosysteme beschleunigen und die Wettbewerbsdynamik im Markt für spinale Nicht-Fusions-Geräte weiter neu definieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie hielten künstliche Halswirbelbandscheiben im Jahr 2025 einen Marktanteil von 34,62 % am Markt für spinale Nicht-Fusions-Geräte, während Nucleus- und Annulus-Reparaturimplantate bis 2031 voraussichtlich mit einer CAGR von 6,39 % wachsen werden.

- Nach Operationstyp entfielen im Jahr 2025 64,77 % der Marktgröße für spinale Nicht-Fusions-Geräte auf minimalinvasive Eingriffe, die bis 2031 mit einer CAGR von 5,92 % wachsen.

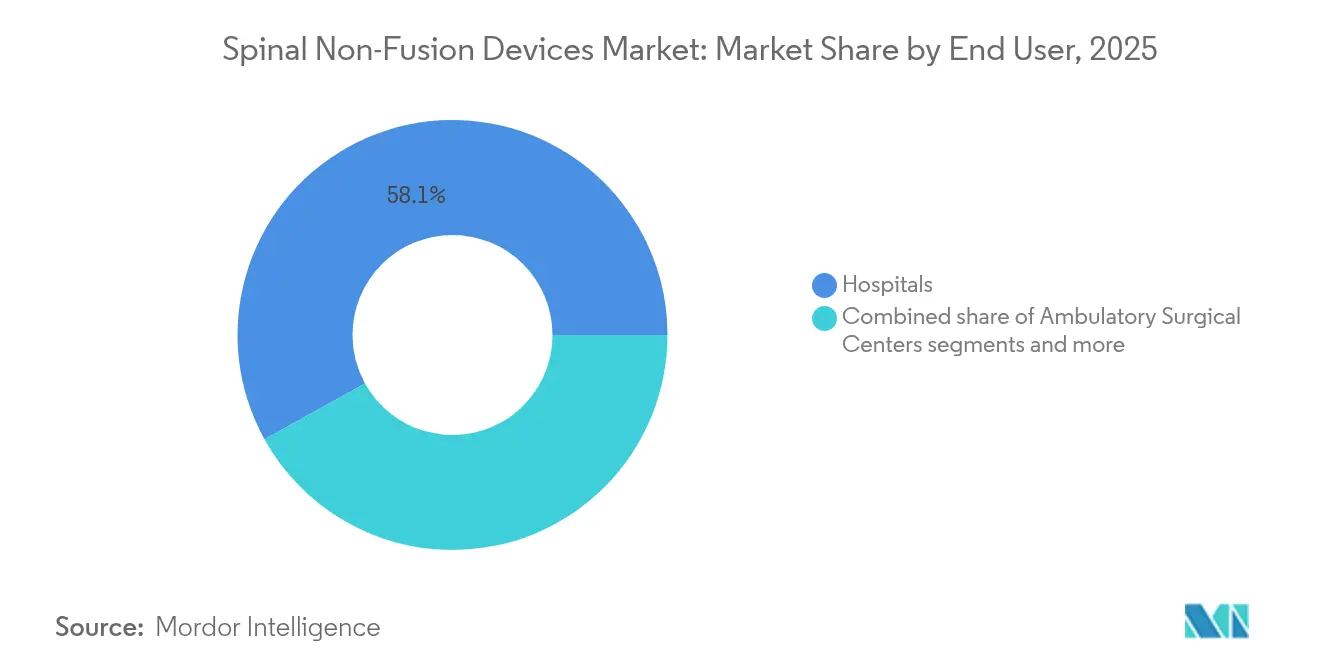

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 58,05 %, während ASCs das höchste prognostizierte Wachstum mit einer CAGR von 10,21 % bis 2031 verzeichneten.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 41,74 % des Umsatzes; der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 5,68 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für spinale Nicht-Fusions-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu bewegungserhaltenden Wirbelsäulenoperationen | +1.2% | Global, mit Nordamerika und Europa als führende Märkte bei der Einführung | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz degenerativer Bandscheibenerkrankungen | +0.8% | Global, mit alternden Bevölkerungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Rasche Einführung minimalinvasiver dynamischer Stabilisatoren | +1.0% | Nordamerika und asiatisch-pazifischer Raum als Kernmärkte, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für künstlichen Bandscheibenersatz | +0.6% | Nordamerika und Europa, mit selektiver Abdeckung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Risikokapitalfinanzierung für Start-ups im Bereich Nucleus- und Annulus-Reparatur | +0.4% | Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei KI-gestütztem patientenspezifischem Implantatdesign | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu bewegungserhaltenden Wirbelsäulenoperationen

Die klinische Praxis verlagert sich entschieden von fusionsorientierten Protokollen hin zu Bewegungserhaltungsansätzen. Prospektive Belege zeigen, dass anteriore zervikale Hybridkonstrukte 16,3° segmentale Beweglichkeit erhalten, verglichen mit 4,7° bei mehrsegmentiger Fusion – ein funktioneller Vorteil, der mit niedrigeren Revisionsraten korreliert. Facettenarthroplastie-Geräte wie TOPS verzeichneten in FDA-Studien eine Patientenzufriedenheit von 93 %, was den wirtschaftlichen Wert trotz höherer Anfangskosten unterstreicht. Die Präferenz der Chirurgen für physiologische Kinematik schlägt sich daher in einem robusten Kaufimpuls im gesamten Markt für spinale Nicht-Fusions-Geräte nieder.

Zunehmende Prävalenz degenerativer Bandscheibenerkrankungen

Eine alternde Weltbevölkerung treibt ein anhaltendes Eingriffvolumen an, wobei Medicare-Daten bis 2050 eine erhebliche Ausweitung der Nachfrage nach spinaler Instrumentierung prognostizieren. Eine frühere bildgebungsgestützte Diagnose begünstigt bewegungserhaltende Eingriffe, bevor irreversible Schäden entstehen, und vergrößert den Markt für spinale Nicht-Fusions-Geräte. Jüngere Bevölkerungsgruppen legen ebenfalls Wert auf Implantate, die den Bedarf an späteren Revisionen minimieren, was die langfristige Nachfrage intensiviert.

Rasche Einführung minimalinvasiver dynamischer Stabilisatoren

Robotergestützte Navigation erreicht eine Pedikelschraubengenauigkeit von 96,99 %, reduziert das perioperative Risiko und senkt die Lernkurve für die dynamische Stabilisierung[1]Quelle: Oh B-K et al., „Genauigkeit der robotergestützten Wirbelsäulenchirurgie”, e-neurospine.org . Nitinol-Federstäbe erzielen über 13 Jahre eine Rate von 16,9 % bei Anschlusssegmenterkrankungen, was die starre Fixierung übertrifft und die Akzeptanz im Markt für spinale Nicht-Fusions-Geräte stärkt. Die Synergie aus Robotik und flexibler Hardware unterstützt Premiumpreise und eine breitere Akzeptanz bei Chirurgen.

Ausweitung der Erstattung für künstlichen Bandscheibenersatz

Medicare und private Kostenträger weiten die Deckung für den zervikalen Bandscheibenersatz aus, wobei lokale Deckungsentscheidungen das Verfahren für definierte Indikationen von experimentell auf medizinisch notwendig umstufen[2]Quelle: Centers for Medicare & Medicaid Services, „LCD – Zervikale Fusion”, cms.gov . Kosteneffektivitätsmodelle zeigen geringere kumulative Ausgaben im Vergleich zur Fusion, was die Einführung im Markt für Bewegungserhaltungsgeräte beschleunigt. Die Deckung im Lendenbereich hinkt hinterher, zeigt jedoch eine steigende Tendenz, da weitere Studiendaten verfügbar werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und begrenzte Krankenhausbudgets | -1.8% | Global, mit akutem Druck in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Zulassungsfristen in mehreren Regionen | -0.9% | Global, mit unterschiedlicher regionaler Komplexität | Mittelfristig (2–4 Jahre) |

| Zurückhaltung der Kostenträger bei der Erstattung für lumbalen Bandscheibenersatz | -0.7% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von speziellen Nitinol-Legierungen | -0.6% | Globale Fertigungsnetzwerke | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und begrenzte Krankenhausbudgets

Krankenhäuser sehen sich mit Kostensteigerungen von 20 % bei Versand, Personal und Rohstoffen konfrontiert, was zu einer engeren Kapitalallokation führt, die die Einführung von Premium-Implantaten verlangsamt. Frankreichs Erstattungskürzungen für orthopädisches Zubehör unterstreichen den wachsenden Preisdruck und dämpfen das kurzfristige Volumen im Markt für spinale Nicht-Fusions-Geräte.

Strenge Zulassungsfristen in mehreren Regionen

Regulierungsbehörden verlangen umfangreiche Studienergebnisse aus diversen Kohorten. Die HYDRAFIL-Pivotstudie veranschaulicht den mehrjährigen Zulassungsweg für neuartige regenerative Implantate und verzögert den Markteintritt für kleine Innovatoren. Verlängerte Fristen erhöhen die Entwicklungskosten und schränken die Agilität im Markt für spinale Nicht-Fusions-Geräte ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz im Halswirbelsäulenbereich trifft auf regenerative Innovation

Künstliche Halswirbelbandscheiben erzielten im Jahr 2025 einen Umsatzanteil von 34,62 % und bleiben das Kernsegment des Marktes für spinale Nicht-Fusions-Geräte. Langzeitdaten zu Mobi-C zeigen eine geringere Anschlusssegmentpathologie im Vergleich zur Fusion, was die Präferenz der Chirurgen stärkt. Die Marktgröße für spinale Nicht-Fusions-Geräte im Bereich künstlicher Halswirbelbandscheiben betrug im Jahr 2025 1,33 Milliarden USD und wächst stetig im mittleren einstelligen Bereich.

Nucleus- und Annulus-Reparaturimplantate sind auf dem Weg zu einer CAGR von 6,39 % bis 2031, was den Aufschwung der regenerativen Medizin und wachsende Finanzierungen widerspiegelt. Ihr Anteil an der Marktgröße für spinale Nicht-Fusions-Geräte wird voraussichtlich steigen, wenn klinische Studien eine nachhaltige Bandscheibenhöhenwiederherstellung bestätigen. Dynamische Stabilisierungssysteme halten aufgrund biomechanischer Überlegenheit einen nennenswerten Anteil, während interspinöse Abstandshalter aufgrund gemischter Deckungsentscheidungen zurückbleiben. Facettengelenkersatz und andere aufkommende Geräte tragen inkrementell bei, haben jedoch langfristiges Potenzial, wenn die Evidenzlage wächst.

Nach Operationstyp: Minimalinvasive Eingriffe beschleunigen sich

Minimalinvasive Chirurgie hielt im Jahr 2025 64,77 % der Marktgröße für spinale Nicht-Fusions-Geräte und wird mit einer CAGR von 5,92 % prognostiziert, bedingt durch robotergestützte Arbeitsabläufe, die Kollateralgewebeschäden minimieren. Navigationssysteme, die die Strahlenbelastung reduzieren, stärken das Sicherheitsnarrativ und erhöhen den Komfort der Chirurgen, was eine breitere Anwendung in Routinefällen katalysiert.

Offene Eingriffe behalten ihre Bedeutung bei komplexen Deformitätskorrekturen, werden jedoch weiterhin Marktanteile abgeben. Gerätehersteller überarbeiten Implantate für eine schnellere Platzierung und Entlassung am selben Tag – Fähigkeiten, die im Markt für spinale Nicht-Fusions-Geräte heute unverzichtbar sind.

Nach Endnutzer: ASC-Wachstum gestaltet Versorgungsmodelle neu

Krankenhäuser kontrollierten im Jahr 2025 58,05 % des Umsatzes, da sie mehrsegmentige Pathologien und Traumata behandeln, die Hybridkonstrukte erfordern. Ihr Volumen sichert die Basisnachfrage im gesamten Markt für spinale Nicht-Fusions-Geräte.

ASCs wachsen jedoch mit einer CAGR von 10,21 %, da Kostenträger geeignete Eingriffe in den ambulanten Bereich verlagern und den Durchsatz für bewegungserhaltende Implantate steigern. Spezialisierte Wirbelsäulenkliniken im ASC-Kanal entwickeln sich zu Präferenzzentren für Premium-Nicht-Fusions-Geräte und beeinflussen künftige Produktentwicklungs- und Marketingstrategien.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,74 % des Umsatzes, gestützt auf ein ausgereiftes Erstattungssystem und eine hohe Dichte an chirurgischer Ausbildung. FDA-Zulassungen, wie die VELYS Spine-Plattform, verdeutlichen die kontinuierliche Integration von Implantaten in Navigations- und Robotikökosysteme. Erstattungsverfeinerungen rund um den zervikalen Bandscheibenersatz sichern das Volumenwachstum weiter und halten den Markt für spinale Nicht-Fusions-Geräte stabil.

Der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten regionalen CAGR von 5,68 % bis 2031, angetrieben durch demografische Alterung und Infrastrukturausbau. Chinas vereinfachter Gerätezulassungskatalog beschleunigt die Markteinführungszeit und vergrößert den Markt für spinale Nicht-Fusions-Geräte in einem Land, in dem der Krankenhausausbau weiterhin stark ist. Japans Einführung fortschrittlicher Robotik und seine überalterte Gesellschaft schaffen eine robuste Nachfrage, obwohl die Anforderungen an klinische Evidenz weiterhin streng sind.

Europa sieht sich intensivierter Kostendämpfung gegenüber, treibt jedoch weiterhin eine stetige, evidenzbasierte Einführung voran. CE-Zulassungswege für regenerative Implantate zeigen regulatorische Offenheit, doch nationale Budgetobergrenzen können die Einführung in frühen Phasen verlangsamen. Südamerika sowie der Nahe Osten und Afrika bieten langfristige Chancen, da private Krankenhausgruppen in fortschrittliche Wirbelsäulenabteilungen investieren, obwohl die aktuellen Volumina aufgrund von Erschwinglichkeits- und Personalengpässen bescheiden bleiben.

Wettbewerbslandschaft

Der Markt für spinale Nicht-Fusions-Geräte ist mäßig konsolidiert. Der Umsatzanstieg von Globus Medical nach der Fusion auf 606,7 Millionen USD im ersten Quartal 2024 unterstreicht, wie Skaleneffekte Synergien zwischen Implantaten, Navigation und Robotik freisetzen. Strykers strategischer Rückzug aus seinem traditionellen Wirbelsäulenimplantatgeschäft bei gleichzeitigem Erhalt der digitalen Chirurgie-Assets zeigt eine Verlagerung hin zu hochwertigen Plattformen.

Etablierte Unternehmen investieren in die Kontrolle der Nitinol-Lieferkette und KI-gestütztes Design und errichten damit hohe Markteintrittsbarrieren. Risikokapitalgestützte Disruptoren wie DiscGenics nutzen regenerative Zelltherapien und die FDA-RMAT-Bezeichnung, um Nischen zu besetzen, ohne in direkten Hardware-Wettbewerb zu treten. Die Volatilität der Lieferkette begünstigt vertikal integrierte Unternehmen, und weitere Fusionen werden erwartet, da kleinere Unternehmen mit steigenden Kosten für die Einhaltung regulatorischer Anforderungen zu kämpfen haben.

Die Wettbewerbsstrategie konzentriert sich nun auf vollständige Ökosysteme, die Implantate, Software und robotische Ausführung bündeln. Unternehmen, die keine integrierten Angebote zusammenstellen können, riskieren eine Abstufung in Commodity-Segmente, was den Margenspielraum im gesamten Markt für spinale Nicht-Fusions-Geräte einengt.

Marktführer im Bereich spinale Nicht-Fusions-Geräte

Stryker Corporation

Zimmer Holdings Inc.

Johnson & Johnson

Medtronic PLC

B Braun Melsungen

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Medtronic brachte das CD Horizon ModuLeX Wirbelsäulensystem innerhalb seines AiBLE-Ökosystems auf den Markt, das auf die Deformitätskorrektur mit modularen Schrauben und verbesserter Visualisierung abzielt.

- November 2024: Globus Medical brachte das ExcelsiusHub Navigationssystem auf den Markt, das die chirurgische Präzision bei Wirbelsäuleneingriffen verbessern soll und die robotergestützten Bewegungserhaltungsfähigkeiten des Unternehmens nach der NuVasive-Fusion erweitert.

Globaler Berichtsumfang für den Markt für spinale Nicht-Fusions-Geräte

Gemäß dem Berichtsumfang sind spinale Nicht-Fusions-Geräte medizinische Geräte, die zur Korrektur anatomischer chirurgischer Defekte der Wirbelsäule mittels eines Nicht-Fusions-Ansatzes eingesetzt werden. Spinale Nicht-Fusions-Geräte werden von Chirurgen während Operationen zur Behandlung von Deformitäten, zur Stabilisierung und Stärkung der Wirbelsäule sowie zur Förderung der Fusion verwendet. Der Markt für spinale Nicht-Fusions-Geräte ist segmentiert nach Produkt (künstlicher Bandscheibenersatz, dynamische Stabilisierungsgeräte, Annulus-Reparaturgeräte, Nucleus-Bandscheibenprothesen und sonstige Produkte), Endnutzer (Krankenhäuser, orthopädische Zentren und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Künstliche Halswirbelbandscheibe |

| Künstliche Lendenwirbelscheibe |

| Dynamische Stabilisierungsgeräte (Pedikelschraube/Stab) |

| Interspinöse Abstandshalter |

| Facettengelenkersatz |

| Nucleus- und Annulus-Reparaturimplantate |

| Sonstige Bewegungserhaltungsgeräte |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Wirbelsäulenkliniken |

| Offene Wirbelsäulenchirurgie |

| Minimalinvasive Chirurgie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Künstliche Halswirbelbandscheibe | |

| Künstliche Lendenwirbelscheibe | ||

| Dynamische Stabilisierungsgeräte (Pedikelschraube/Stab) | ||

| Interspinöse Abstandshalter | ||

| Facettengelenkersatz | ||

| Nucleus- und Annulus-Reparaturimplantate | ||

| Sonstige Bewegungserhaltungsgeräte | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Wirbelsäulenkliniken | ||

| Nach Operationstyp | Offene Wirbelsäulenchirurgie | |

| Minimalinvasive Chirurgie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für spinale Nicht-Fusions-Geräte und wie hoch ist seine Wachstumsrate?

Der Markt beläuft sich im Jahr 2026 auf 4,03 Milliarden USD und wird bis 2031 voraussichtlich 5,03 Milliarden USD erreichen, was einer CAGR von 4,58 % entspricht.

Welches Produkt dominiert den Markt für spinale Nicht-Fusions-Geräte?

Künstliche Halswirbelbandscheiben führen mit einem Umsatzanteil von 34,62 %, gestützt durch gut dokumentierte klinische Ergebnisse und eine solide Erstattungslage.

Warum sind ASCs für die künftige Geräteeinführung bedeutsam?

ASCs verzeichnen ein Eingriffswachstum von 10,21 % CAGR bis 2031, da Kostenträgerrichtlinien die ambulante Wirbelsäulenchirurgie begünstigen, den Geräteumsatz steigern und das Produktdesign beeinflussen.

Welche Region bietet das höchste künftige Wachstumspotenzial?

Der asiatisch-pazifische Raum wird mit der schnellsten CAGR von 5,68 % prognostiziert, bedingt durch demografische Alterung, regulatorische Harmonisierung und den Ausbau der Krankenhausinfrastruktur.

Seite zuletzt aktualisiert am: