Kieselsand-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

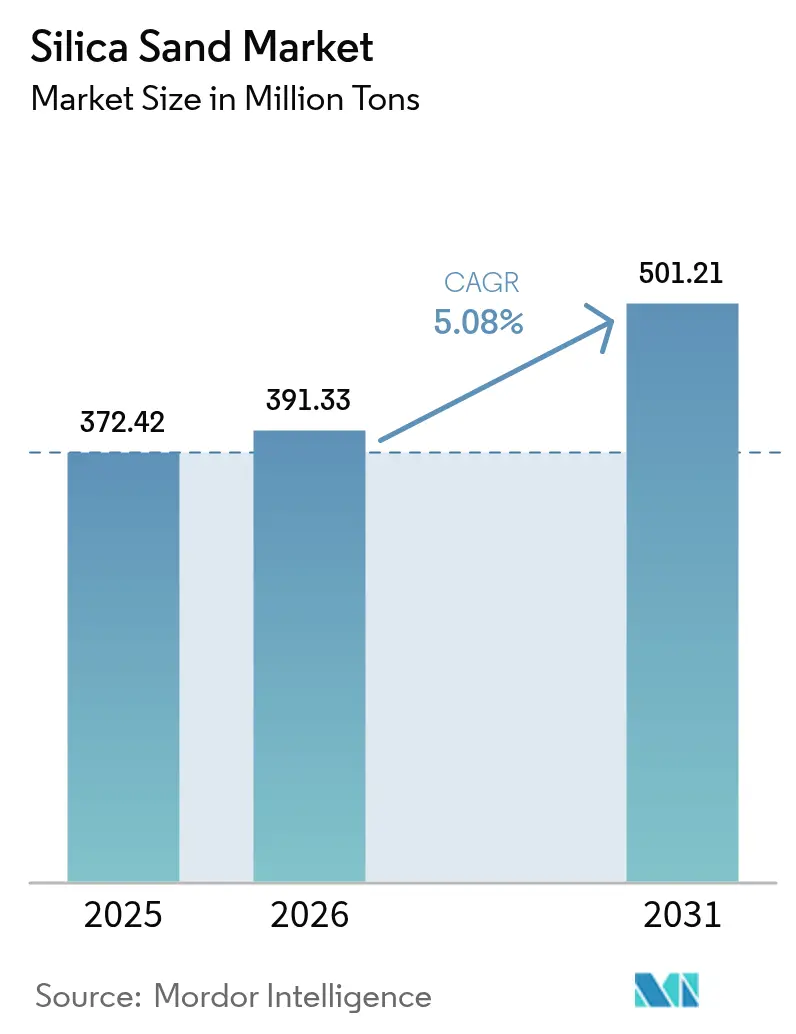

| Marktvolumen (2026) | 391.33 Millionen Tonnen |

| Marktvolumen (2031) | 501.21 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kieselsand-Marktanalyse von Mordor Intelligence

Der Kieselsand-Markt wird voraussichtlich von 372,42 Millionen Tonnen im Jahr 2025 auf 391,33 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer jährlichen Wachstumsrate (CAGR) von 5,08 % für den Zeitraum 2026–2031 eine Prognose von 501,21 Millionen Tonnen erreichen. Der Aufwärtstrend ist mit der zentralen Rolle des Minerals bei hochreinem Glas, Halbleiter-Wafern, hydraulischen Bruchstützmitteln und einer breiten Palette industrieller Füllstoffe verbunden. Preisaufschläge für ultra-klares Solarglas, anhaltend steigende Schieferbohrlochzahlen und die Ausbreitung von Halbleiterfabriken in neue Regionen halten die Nachfrage auch bei zunehmenden Umweltvorschriften aufrecht. Die Lieferketten werden schrittweise lokalisiert, wobei beckeneigene Bergwerke und nachgelagerte Allianzen Logistikkosten ausgleichen und die Anfälligkeit gegenüber Genehmigungsverzögerungen minimieren. Die Wettbewerbsdifferenzierung ist zunehmend in Qualitätszertifizierung, Staubminderungstechnologie und Rückverfolgbarkeitssystemen verankert, die Käufern helfen, die Einhaltung von Gesundheits- und Sicherheitsvorschriften zu gewährleisten.

Wichtigste Berichtserkenntnisse

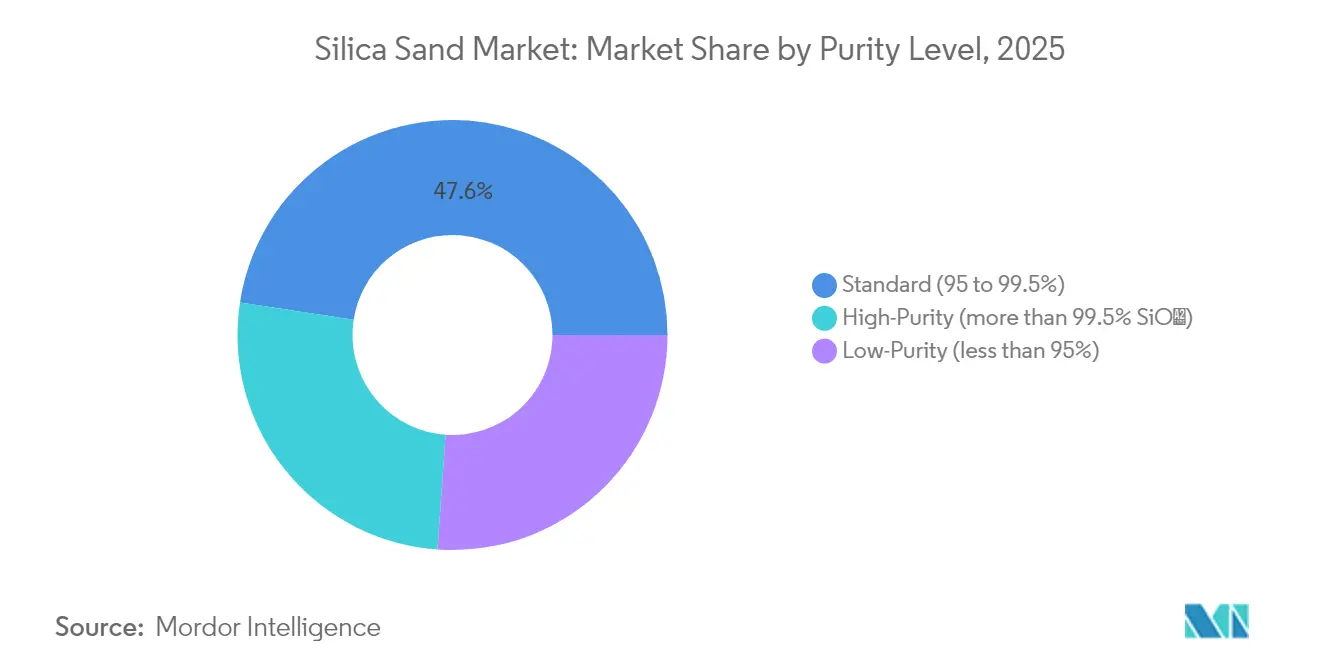

- Nach Reinheitsgrad hielt Standard-Kieselsand im Jahr 2025 einen Anteil von 47,58 % am Kieselsand-Markt, während hochreine Qualitäten bis 2031 mit einer CAGR von 6,19 % voranschreiten.

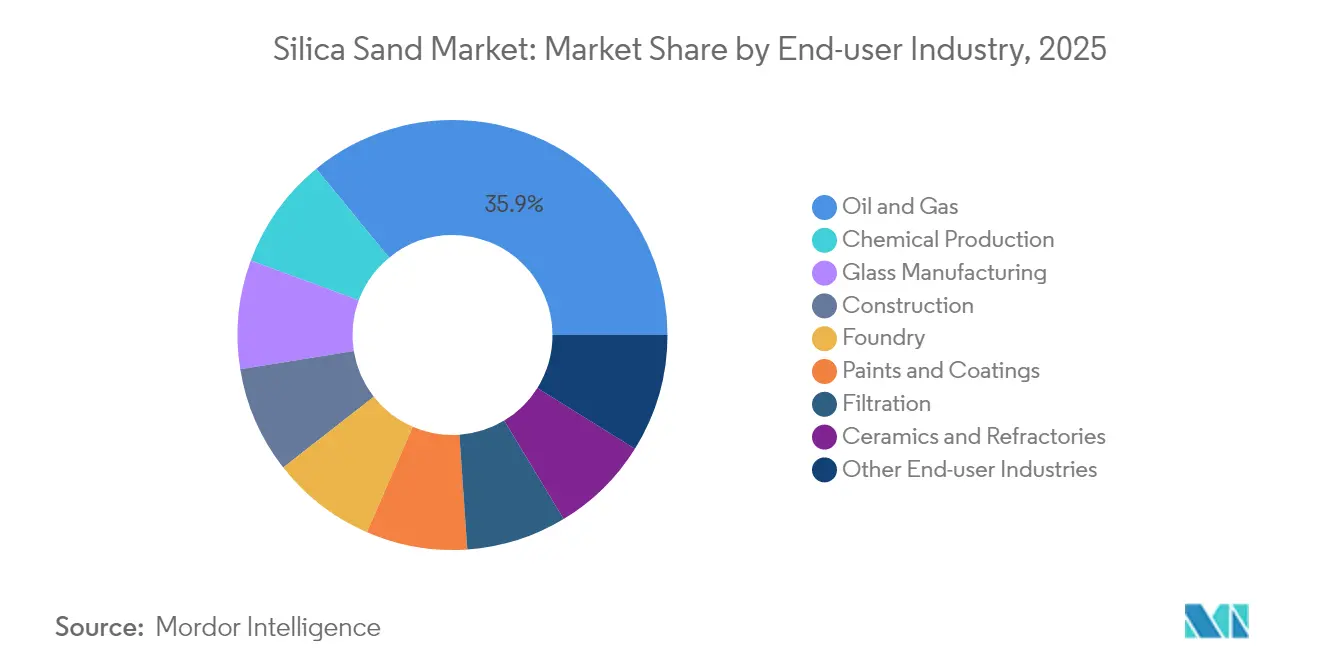

- Nach Endverbraucherbranche entfiel auf Öl und Gas im Jahr 2025 ein Anteil von 35,92 % am Kieselsand-Marktvolumen; die chemische Produktion soll bis 2031 mit einer CAGR von 5,32 % expandieren.

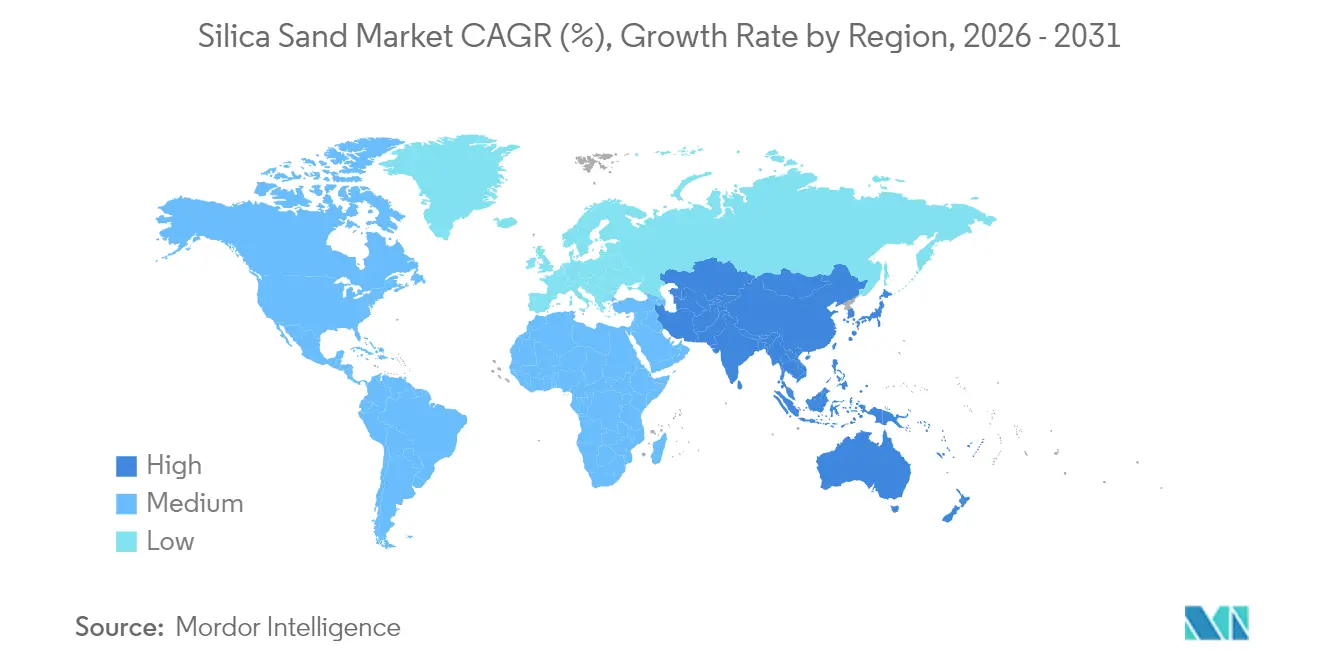

- Nach Geografie verzeichnete Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 40,21 % am Kieselsand-Markt und wächst bis 2031 mit einer CAGR von 6,27 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kieselsand-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Flach- und Solarglas mit Premium-Klarheit | +1.2% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Stützmittelintensität pro Schieferbohrung | +0.9% | Nordamerika, Ausweitung auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei hochreinem Kieselsand für Halbleiterfabriken | +0.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Infrastruktur-stimulus-gesteuerter Betonverbrauch | +0.7% | Global, Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Gießerei-Prozessoptimierung | +0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Flach- und Solarglas mit Premium-Klarheit

Solarglaswerke benötigen einen Ausgangsstoff mit mehr als 99,99 % SiO₂, wodurch die Spotpreise auf ca. 55 USD pro Tonne steigen, da Chinas Kapazitätszubauten in der Photovoltaik die Verfügbarkeit für konventionelle Floatglaslinien verknappen. Canadian Premium Sand und andere Marktteilnehmer planen vertikal integrierte Schmelzöfen, um bis 2027 mehr als 100 GW Modulleistung zu bedienen. Multinationale Floatglashersteller haben nahezu 180 Millionen USD für Ofenumrüstungen bereitgestellt, die die Energieeffizienz steigern und langfristige Abnahmeverträge für hochreinen Sand sichern, was Trends auf dem Kieselsand-Markt unterstreicht. Diese Kapitalzusagen bestätigen, dass Premium-Kieselsand ein versorgungskritischer Einsatzstoff bleiben wird, während Hersteller nach ISO 9001 zertifizierte emissionsarme Glasproduktionsverfahren verfolgen.

Zunehmende Stützmittelintensität pro Schieferbohrung

Einzelne Horizontalbohrungen verbrauchen heute durchschnittlich 1.060 % mehr Sand als im Jahr 2013, bedingt durch längere Seitenbohrungen und höhere Fracking-Stufen. Nassand-Logistik senkt den Dieselverbrauch um 90 % und reduziert die Kosten pro Bohrung um 100.000–300.000 USD, was den Wechsel zu beckeneigenem Braunsand beschleunigt, der die Volatilität der gelieferten Kosten mindert. OSHA-Vorschriften zur einatembaren Kieselsäure fördern die Einführung neuer Staubauffanghauben und geschlossener Förderbänder – Trends auf dem Kieselsand-Markt, die eine spezifikationsgesteuerte Beschaffung zugunsten zertifizierter Lieferanten festigen.

Wachstum bei hochreinem Kieselsand für Halbleiterfabriken

China erklärte hochreines Quarz im April 2025 zu seinem 174. strategischen Mineral und fördert die Exploration in Henan und Xinjiang für Erz mit 5N-Reinheit. Die Unterbrechung durch Hurrikan Helene in Spruce Pine verdeutlichte die Anfälligkeit der Versorgung und führte zu einem 200-Millionen-USD-Projekt zur Kapazitätsverdoppelung durch Sibelco in North Carolina. Indonesiens Kieselsand-Downstream-Politik zielt auf 45,74 Milliarden USD an Neuinvestitionen bis 2040, um die inländische Wafer-Produktion zu steigern und 200.000 qualifizierte Arbeitsplätze zu schaffen. Fortschrittliche Säurelaugung- und Thermische-Veredelungslinien, die durch ISO 13503-2 geregelt werden, sind nunmehr obligatorisch, um den Schwellenwert von 99,995 % zu erfüllen, der für 3-nm-Ätzstopschichten erforderlich ist.

Infrastruktur-stimulus-gesteuerter Betonverbrauch

Das 1,2-Billionen-USD-Infrastrukturinvestitions- und Beschäftigungsgesetz soll den US-amerikanischen Zementbedarf über fünf Jahre um 46 Millionen Tonnen steigern und eine breite Sandabnahme in den Fertigbeton- und Betonfertigteilen-Segmenten unterstützen. Ergänzende Zementmaterialien, die mit Kieselsand gemischt werden, gewinnen an Beliebtheit, da Unternehmen niedrigere Ziele für den eingebetteten Kohlenstoff anstreben, die in den Leitlinien der Globalen Zement- und Betonvereinigung festgelegt sind. Versorgungsengpässe bei Flusssand für Baggerprojekte veranlassen Ingenieure dazu, auf hergestellte Kieselsandaggregate auszuweichen, die den ASTM-C33-Korngrößen entsprechen, was den Kieselsand-Markt stärkt.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Hürden bei Umweltgenehmigungen | -0.8% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rasche Substitution durch recyceltes Altglas in Behälterglas | -0.5% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufkommende quarzmindere Stützmittel (Keramik, harzbeschichtet) | -0.3% | Nordamerika, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Hürden bei Umweltgenehmigungen

Die MSHA-Kieselsäureregel, die im Juni 2024 in Kraft trat, senkte den zulässigen Expositionsgrenzwert auf 50 µg/m³ und fügte eine obligatorische medizinische Überwachung hinzu, was die Compliance-Kosten für neue und bestehende Gruben erhöht. In Manitoba bleibt das von Sio Silica vorgeschlagene Bergwerk gesperrt, nachdem Behörden eine eingehendere hydrogeologische Prüfung gefordert haben. Entwürfe der Europäischen Chemikalienagentur signalisieren strengere Anforderungen an arbeitsplatzbezogene Expositionsgrenzwerte, die die Produktion in kleineren Steinbrüchen ohne geschlossene Verarbeitungskreisläufe einschränken könnten. Die höhere Hürdenrate wird voraussichtlich Greenfield-Projekte einschränken und die Produktion unter Betreibern mit vollständigen ESG-Berichtsrahmen konzentrieren.

Rasche Substitution durch recyceltes Altglas in Behälterglas

Europäische Glaswerke haben die durchschnittlichen Altglasquoten auf über 60 % angehoben, wodurch die Ofenenergie um nahezu 3 % je 10-Prozentpunkt-Anstieg sinkt und gleichzeitig die CO₂-Intensität unter den ETS-Zertifikaten gesenkt wird. Sibelcos Reihe von Übernahmen im Glasrecycling weitet den Zugang zu Post-Consumer-Schrott aus und begrenzt die Nachfrage nach Primärsand. Fortschritte bei der optischen Sortierung steigern den Durchsatz und die Reinheit und ermöglichen dickwandige Mehrwegflaschen, die höhere Altglasanteile tolerieren. Obwohl Lebensmittelkontaktvorschriften Verunreinigungen begrenzen, verringert dieser Wandel die CAGR-Prognose für den Kieselsand-Markt im Behälterglasbereich um etwa 0,5 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheitsgrad: Hochreine Qualitäten übertreffen Massenvolumina

Hochreine Qualitäten über 99,5 % SiO₂ erzielen eine CAGR von 6,19 % – die höchste innerhalb des Kieselsand-Marktes. Ultra-reiner Sand bildet das Substrat für Halbleiterschmelztiegel, Solar-Floatglas und Lithium-Ionen-Batterieseparatoren. Sibelcos Erweiterung in Spruce Pine und der Vorstoß der Australian Silica Quartz Group auf 99,997 % Reinheit veranschaulichen den Ausbau der Kapazitäten mit Mehrwert.

Standard-Material im Bereich 95–99,5 % SiO₂ bleibt der Volumenanker mit einem Anteil von 47,58 % am Kieselsand-Markt 2025. Die Nachfrage stammt aus Gießereiformbau, Bauaggregaten und Filtermedien. Innovationen wie die Aufbereitung von Eisenerzrückständen, die Restmaterial auf 99,99 % Reinheit anhebt, verbinden Nachhaltigkeit mit Umsatzpotenzialen, während Niedrigrein-Sand unter 95 % SiO₂ weitgehend auf lokale Fertigbetonmischung und Verfüllungsnutzung beschränkt ist.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Chemie verringert den Abstand zu Öl und Gas

Öl und Gas behalten die Führung mit 35,92 % der Nachfrage 2025, da das Kieselsand-Marktvolumen weiterhin den horizontalen Bohranlagenanzahlen folgt. Beckeneigene Beschaffung und Staubkontrollstandards halten die Nutzung stabil, selbst wenn die West-Texas-Intermediate-Preise schwanken. Die Nassand-Einführung dämpft zudem die Kosteninflation und erhält die Bruttomargenattraktivität des Segments für integrierte Bergbauunternehmen aufrecht.

Die chemische Produktion ist jedoch mit einer CAGR von 5,32 % für das schnellste Wachstum vorgesehen, da Natriumsilikat-, kolloidale Kieselsäure- und pyrogene Kieselsäureanlagen für Batterien, Katalysatoren und Körperpflegeformulierungen skalieren. Nouryon's 50%ige Kapazitätssteigerung bei Levasil sowie Evoniks Charleston-Erweiterung unterstreichen die strategische Neuausrichtung auf Spezialchemikalien mit EBIT-Margen über dem industriellen Massenbereich. Glas, Gießerei, Keramik und Filtration vervollständigen den Nachfragestapel, wobei jeder Bereich von inkrementellen technischen Optimierungen profitiert, die engere Partikelgrößenkontrollen und Reinheitsspezifikationen erfordern.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik beherrscht 40,21 % des globalen Volumens und soll mit einem CAGR von 6,27 % wachsen, angetrieben durch Chinas Photovoltaik-Boom, Indiens städtische Verkehrskorridore und Indonesiens Agenda für die Silizium-Nachgelagerte Industrie im Wert von 45,74 Milliarden USD. Die Mine Cape Flattery in Australien mit einem SiO₂-Gehalt von 99,93 % versetzt Queensland in die Lage, die Produktion bis 2030 zu verdreifachen.

Der Verbrauch in Nordamerika wird im Kern durch Schiefergestein-Stützmittel angetrieben. Die Vereinigten Staaten exportierten im Zeitraum 2024–2025 Siliziumsand im Wert von 809 Millionen USD, wobei Kanada und Japan die wichtigsten Abnehmer waren. Der mexikanische Siliziumsand-Markt profitiert weiterhin vom expandierenden Fertigungssektor des Landes, wobei die Importe durch die Handelsbeziehungen im Rahmen des USMCA und die Nähe zu US-amerikanischen Lieferanten gestützt werden. Das regulatorische Umfeld der Region verschärft sich durch neue MSHA-Siliziumregeln, die ab Juni 2024 gelten und umfassende Programme zur Expositionsüberwachung und medizinischen Überwachung vorschreiben.

Europa sieht sich in der Siliziumsand-Industrie mit schwierigen Bedingungen konfrontiert, da die nachlassende Baunachfrage die traditionellen Anwendungen von Siliziumsand beeinträchtigt, obwohl spezialisierte Segmente weiterhin Wachstumsimpulse verzeichnen. Die Entwürfe der Europäischen Chemikalienagentur für Expositionsgrenzwerte könnten das Angebot in Nordeuropa konzentrieren, wo geschlossene Verarbeitungsverfahren bereits Standard sind. Der Nahe Osten und Afrika profitieren von Infrastrukturprojekten und der Nachfrage nach Glasbehältern, während Südamerikas Attraktivität in den Verschiebungen der Automobillieferketten und neuen Politiken für kritische Mineralien liegt.

Regulatorisches Umfeld

Die Vorschriften zur Exposition gegenüber alveolengängigem kristallinem Siliziumdioxid und zur Umweltleistung auf Standortebene werden verschärft, wodurch die Compliance-Anforderungen für Bergbau, Verarbeitung und nachgelagerte Handhabung steigen. In den Vereinigten Staaten verlangt der OSHA-Standard für alveolengängiges kristallines Siliziumdioxid (29 C.F.R. 1926.1153) weiterhin von Bauunternehmen, die Exposition auf 25 Mikrogramm pro Kubikmeter (Aktionsniveau) und 50 Mikrogramm pro Kubikmeter (PEL) über einen 8-Stunden-TWA zu begrenzen, während die zum Juni 2024 in Kraft getretene MSHA-Silikaregel zusätzliche medizinische Überwachung und strengeres Expositionsmanagement für Bergwerke vorschreibt, was die breitere Einführung von geschlossenen Fördersystemen und Staubabsaugsystemen unterstützt.

Genehmigungs- und Betriebsanforderungen werden auf Jurisdiktionsebene ebenfalls zunehmend programmatischer und bedingungsbasierter gestaltet. Die 2026er Sand and Gravel General Permit des Washington State Department of Ecology (in Kraft ab April 2026) legt Einleitungskontrollen (einschließlich Trübung und pH-Wert) für Anlagen fest, die Siliziumsandbetriebe umfassen, während der Minnesota Statutes Section 116C.99 (2025) Musterstandards für lokale Regierungen vorschreibt, die Staubkontrolle, Grundwasserüberwachung und Verkehrsauswirkungen abdecken. Projektbezogene Genehmigungen bleiben ebenfalls von Bedeutung, darunter die Ausstellung eines Umweltverträglichkeitszertifikats durch British Columbia für die Silikasandmine Angus im August 2025 mit verbindlichen Auflagen sowie die Umweltgenehmigungen Westaustraliens für eine Silikasand-Verarbeitungsanlage mit 1 bis 2 Millionen Tonnen Jahreskapazität, was die Verlagerung hin zu detaillierten, standortspezifischen Compliance-Verpflichtungen weiter verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Ressourcenidentifikation und Genehmigung, gefolgt von der Gewinnung (Tagebau/Steinbruch oder Entwicklung von hochreinen Spezialrohstoffen), der Aufbereitung (Waschen, Klassierung, Attritionsscrubbing, Magnetscheidung, Säurelaugung und thermische Aufwertung für Hochreinheit) sowie der Qualitätssicherung entsprechend den Endverwendungsspezifikationen (Glasklarheit, Halbleiterqualitätsschwellenwerte oder Proppant-Leistung). Fertigprodukte werden über Massenlogistik (Bahn, Lastkahn, LKW und Exportterminals) an Verarbeiter und Endnutzer in den Bereichen Glas, Gießerei, Chemie, Bauwesen sowie Öl und Gas geliefert, wobei die Differenzierung zunehmend durch konsistente Partikelgrößenverteilung, Verunreinigungskontrolle und Staubminderungssysteme bestimmt wird, die das Handhabungsrisiko senken.

Nachgelagerter Zugang und Logistikpartnerschaften gewinnen dort an Sichtbarkeit, wo hochreines Angebot begrenzt und die Transportwege eingeschränkt sind. Im Jahr 2026 unterzeichnete Sio Silica ein Memorandum of Understanding mit Arctic Gateway Group zur Planung der Exportlogistik vom Port of Churchill nach Europa, was die Rolle sekundärer Häfen und der Korridorkapazität bei der Reduzierung von Engpässen unterstreicht. Auch die Kontrolle über kommerzielle Vertriebskanäle wird durch verbindliche Vertriebs- und Abnahmestrukturen gestärkt, wie etwa das verbindliche Vertriebsabkommen von Homerun Resources aus dem Jahr 2026 mit der Cristal Sand Group für hochreines industrielles Siliziumdioxid in Brasilien. Auch die vorgelagerte Joint-Venture-Finanzierung, einschließlich der zusätzlichen Kapitalbeteiligung von Sibelco Silica am Cape-Silica-Vorhaben von Diatreme im Jahr 2026, zeigt, wie Kapital eingesetzt wird, um Reserven zu sichern und qualifizierte Rohstoffe zu skalieren.

Wettbewerbslandschaft

Das Feld in der Kieselsand-Branche weist eine moderate Fragmentierung auf. Apollos 1,85-Milliarden-USD-Take-private von U.S. Silica unterstreicht das Private-Equity-Vertrauen in planbare Cashflows und diversifizierte Endmärkte. Technologische Differenzierung ist offensichtlich: Nasssandwerke vor Ort senken die Emissionen um 90 %, keramikausgekleidete Hydroklassierer verlängern die Gerätelebensdauer, und KI-basierte Bildanalysatoren passen die Partikelverteilung in Echtzeit an, um Ausschussraten in Gießereien drastisch zu senken. Umwelt-Compliance ist nunmehr ein Marktzutrittskosten, da MSHA und ECHA strengere Expositionsobergrenzen angleichen. Produzenten, die ISO 9001 und ISO 45001 erfüllen, werden voraussichtlich Anteile gewinnen, wenn multinationale Konzerne Lieferverträge für 2026–2028 neu ausschreiben.

Kieselsand-Branchenführer

Badger Mining Corporation

COVIA HOLDINGS LLC

Atlas Energy Solutions Inc. (Hi-Crush Inc.)

Sibelco

U.S. Silica (Apollo Global Management)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich zunehmend auf spezifikationsgetriebene, höherreine und stärker compliance-orientierte Anwendungen, bei denen Käufer dokumentierter Qualität, Rückverfolgbarkeit und Umweltkontrollen mehr Gewicht beimessen als dem reinen Lieferpreis. Die Nachfrage nach hochreinem Siliziumdioxid für Solarglas und Halbleiter treibt Investitionen in Aufbereitung und Aufwertung voran, wobei die Versorgungssicherheit durch Maßnahmen wie das 200-Millionen-USD-Kapazitätsverdoppelungsprojekt von Sibelco in North Carolina hervorgehoben wird, nachdem Störungsrisiken die Anfälligkeit konzentrierter hochreiner Quellen verdeutlicht hatten. Auf politischer Ebene bietet Indonesiens Downstream-Agenda für Siliziumdioxid, einschließlich der Einstufung von Siliziumsand als besonderen nichtmetallischen Mineralrohstoff, sowie seine längerfristigen Investitionsziele für die Silizium-Downstream-Verarbeitung einen klaren Ankerpunkt für die inländische Verarbeitung und höherwertige Umwandlungspfade.

Eine zweite Chance liegt in der compliance-fähigen, wirkungsärmeren Produktion und Logistik, die Betreibern hilft, Genehmigungen zu erhalten, zu verlängern und Ausschreibungen mit großen Industriekunden erneut zu gewinnen. Die Musterstandards nach Section 116C.99 in Minnesota und die 2026er Sand and Gravel General Permit in Washington State machen Staub-, Wasser- und Verkehrskontrollen verbindlich und fördern damit die Nachfrage nach geschlossenen Verarbeitungskreisläufen, Überwachung und chemischen Eindämmungslösungen, die in Minenpläne integriert sind. Grenzüberschreitende und alternative Exportrouten können ebenfalls Aufwärtspotenzial für Anbieter schaffen, die Glas-, Solar- und Chemiekunden konsistente, überprüfbare Produkte liefern können, wie die Arbeit von Sio Silica im Jahr 2026 mit der Arctic Gateway Group zur Entwicklung der Exportanforderungen am Port of Churchill sowie neue Partnerschaftsstrukturen für die Abnahme hochreiner Produkte zeigen.

Aktuelle Branchenentwicklungen

- Mai 2026: Covia kündigte eine Preiserhöhung von bis zu 20 % für Industrieprodukte an, gültig ab 1. Juni 2026 für Kunden ohne Vertrag. Das Unternehmen verwies auf anhaltenden Kostendruck bei Energie, Arbeitskräften und Materialien, was die Preisdisziplin bei der Versorgung mit industriellem Siliziumdioxid stärkt.

- August 2025: Badger Mining erwarb die verbleibenden 50 % Anteile an AMI Silica und sicherte sich damit die vollständige Eigentümerschaft an dem Betrieb. Die Konsolidierung der Kontrolle unterstützt die betriebliche Koordination und die Zuverlässigkeit des Kundendienstes in den Kanälen für Öl- und Gas-Proppants sowie industrielles Siliziumdioxid in Nordamerika.

- April 2024: Badger Mining schloss die Übernahme von Athabasca Minerals Inc. für rund 29,2 Mio. CAD nach einem gerichtlich genehmigten Verfahren ab. Die Transaktion erweitert die Präsenz von Badger Mining und bietet zusätzliche Plattformkapazität und Marktzugang für Betriebe im Bereich Industriemineralien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Siliziumsand, der für industrielle und bauliche Anwendungen geliefert wird, beginnend beim Bergbau und der Grundverarbeitung bis hin zum Verkauf in Endverwendungsanwendungen, in denen das Material verbraucht wird.

Ausschlüsse aus dem Anwendungsbereich: Diese Marktgrößenbestimmung schließt Nicht-Sand-Formen von Siliziumdioxid (wie gefälltes oder pyrogenes Siliziumdioxid) sowie nachgelagerte Fertigprodukte wie Glas oder Beton, die Siliziumsand nur als Vorprodukt verwenden, aus.

Übersicht der Segmentierung

- Nach Reinheitsgrad

- Hochrein (mehr als 99,5 % SiO₂)

- Standard (95 bis 99,5 %)

- Niedrigrein (weniger als 95 %)

- Nach Endverbraucherbranche

- Glasherstellung

- Gießerei

- Chemische Produktion

- Bauwesen

- Farben und Beschichtungen

- Keramik und Feuerfestmaterialien

- Filtration

- Öl und Gas

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Australien

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Abgleich des Nachfragepools mit sichtbarer Branchenaktivität und der anschließenden Zuordnung, wie Siliziumsand typischerweise durch Bergbau und Verarbeitung fließt. Wir stützen uns auf öffentliche und offizielle Quellen wie die Mineralstatistiken des USGS, die Comtrade-Datenbank der Vereinten Nationen, Veröffentlichungen nationaler geologischer Dienste, makroökonomische Indikatoren der Weltbank sowie Zoll- und Hafenbehördenmeldungen für Handels- und Produktionsrichtungen.

Nach dieser Grundlage werden Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte herangezogen, um Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und Verschiebungen bei Anwendungen (zum Beispiel eine veränderte Nachfrage aus Glas- und Gießereibetrieben) zu erfassen. Kostenpflichtige Abonnements werden in begrenztem Umfang für Unternehmensfinanzdaten und Marktinformationen sowie für Prüfungen auf Sendungsebene bei Import und Export genutzt, zusätzlich zu Patentdatenbanken zur Plausibilitätsprüfung von Technologie- und Reinheitstrends. Die obigen Beispiele dienen nur der Veranschaulichung, und es wurden viele weitere öffentliche Quellen zur Klärung, Gegenprüfung und Datenvalidierung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Annahmen aus der Sekundärforschung zu Reinheitsanforderungen, Preisbändern nach Anwendung und der praktischen Aufteilung zwischen inländischer Versorgung und Importen zu überprüfen. Wir sprechen mit Produzenten, Verarbeitern, Vertriebshändlern und großen Endverbrauchern mit Abdeckung über APAC, EMEA und Amerika, sodass die Volumensignale in realistische Nachfrage nach Anwendungsfall und Region übersetzt werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | APAC: 42 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 34 % | EMEA: 32 % |

| Kleinere Akteure: 22 % | Manager: 53 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung basiert auf einem Top-down-Modell, bei dem Produktion, Handelsströme und Endverwendungsaktivitäten genutzt werden, um die adressierbare Verbrauchsbasis für Siliziumsand in jeder wichtigen Region zu rekonstruieren, wonach die Summen auf globaler Ebene zusammengeführt werden. Um das Ergebnis fundiert zu halten, führen wir zudem selektive Bottom-up-Prüfungen durch, wie etwa stichprobenartige Lieferantenvolumina nach Anwendung, Kanal-Feedback zu durchschnittlichen Verkaufspreisspannen und einige kapazitätsgestützte Aggregationen, sofern Daten verfügbar sind.

Zu den wichtigsten Eingangsgrößen des Modells zählen Produktions- und Exportvolumina von Siliziumsand, Reinheits- und Qualitätsmix nach Endverwendung (zum Beispiel Glas versus Gießerei), Importabhängigkeit nach Region, typische Preisspannen nach Qualität sowie sichtbare Nachfrageindikatoren wie Bautätigkeit und Glasproduktionsleistung. Wo die Bottom-up-Sichtbarkeit schwach ist, werden Lücken durch konservative Durchdringungsannahmen geschlossen, die anschließend mit Interview-Feedback überprüft werden, bevor sie konsistent über die Zeitreihe fortgeführt werden.

Für die Prognose wird eine Szenarioanalyse mit einem einfachen Satz von Nachfragetreibern verwendet. Die Bandbreiten werden anhand der Erwartungen von Fachleuten hinsichtlich kurzfristiger Kapazitätsinbetriebnahmen, Umweltauflagen und Substitutionsrisiken auf Anwendungsebene eingegrenzt. Die endgültige Prognose wird erst festgelegt, nachdem die Annahmen bei Abgleich mit Handels- und Produktionssignalen plausible Jahresveränderungen ergeben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, wobei große Abweichungen so lange erneut geprüft werden, bis die Logik stimmig ist. Unsere Analysten vergleichen Modellergebnisse mit Proxys wie Produktions- und Handelsbewegungen und führen zudem Konsistenzprüfungen bei Währungen und Einheiten durch, damit Volumen und Wert nicht ohne klaren Grund auseinanderdriften.

Vor der Freigabe werden Anomalie-Hinweise (ungewöhnliche regionale Schwankungen, sprunghafte Änderungen bei impliziten Preisen oder eine Diskrepanz zu Kapazitätsmeldungen) in mehreren Schritten überprüft, und bei wesentlichen Abweichungen werden Rückfragen ausgelöst. Berichte werden jährlich aktualisiert, und bei bedeutenden Kapazitäts-, Politik- oder Nachfrageschocks erfolgen zwischenzeitliche Aktualisierungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Siliziumsand von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Siliziumsand können stärker voneinander abweichen, als Nutzer erwarten, selbst wenn dieselben Endverwendungen genannt werden. Häufige Gründe hierfür sind die Wahl der Einheit (Volumen versus Umsatz), die Art und Weise, wie Reinheits- und Verarbeitungsgrade behandelt werden, sowie die Art, wie Preise umgerechnet und über die Zeit fortgeschrieben werden.

Prüfungen der Handelsströme und Produktionsvolumensignale dienen als Leitplanken, die die Sichtweise von Mordor Intelligence an eine industrielle Verbrauchsbasis binden, wobei der Wert erst über in Interviews bestätigte qualitätsabhängige Preisspannen abgeleitet wird. Werden diese Prüfungen nicht angewendet, kann eine Schätzung abdriften, da manche Studien Siliziumsand mit angrenzenden Siliziummaterialien vermischen, aggressive Preissteigerungen ansetzen oder nachgelagerte Fertigungsumsätze einbeziehen. Unterschiede können auch aus dem Zeitpunkt der Aktualisierung resultieren, da Kapazitätsinbetriebnahmen und Bauzyklen kurzfristige Zahlen schnell verändern können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,19 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 24,33 Mrd. USD (2025) | Verwendet einen umsatzorientierten Ansatz mit breiten Anwendungs- und Endverwendungskategorien, wodurch höherpreisiger verarbeiteter Sand und angrenzende Siliziumdioxidkategorien einbezogen werden können, und es ist nicht immer klar, wie Preise über Regionen und Qualitäten hinweg normalisiert werden. |

| Branchenverlag B | 14,10 Mrd. USD (2025) | Die Wertbestimmung erscheint stärker von einem einzelnen Basisjahr abhängig und wendet möglicherweise eine schnellere Preisentwicklung an, und die Aufteilung zwischen Industriequalitätssand und Bauqualitätssand wird nicht durchgängig erläutert, was die Gesamtsummen erheblich verschieben kann. |

Die Spanne in der Tabelle erklärt sich größtenteils durch die Abgrenzung des Anwendungsbereichs hinsichtlich der Verarbeitungsstufe und durch die Art und Weise, wie Preise über Qualitäten und Regionen hinweg fortgeschrieben werden. Indem wir den Nachfragepool an beobachtbarem Volumen und Handelsrichtung verankern und anschließend interviewgetestete Preisbänder anwenden, erhalten wir eine Zahl, die sich leichter auf klare Schritte und einfache Eingangsgrößen zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des Kieselsand-Marktes und wie hoch ist die erwartete Wachstumsrate?

Der Kieselsand-Markt umfasst im Jahr 2026 391,33 Millionen Tonnen und soll bis 2031 auf 501,21 Millionen Tonnen steigen, was einer CAGR von 5,08 % entspricht.

Welche Region führt den globalen Kieselsandverbrauch an?

Asien-Pazifik beherrscht 40,21 % der Nachfrage 2025 und ist mit einer CAGR von 6,27 % bis 2031 auch die am schnellsten wachsende Region.

Welches Endverbrauchersegment wächst beim Kieselsandbedarf am schnellsten?

Die chemische Produktion weist das höchste Wachstum auf, mit einer erwarteten CAGR von 5,32 % zwischen 2026 und 2031, da Natriumsilikat- und Spezialkieselsäureanlagen skalieren.

Warum gewinnt hochreiner Kieselsand strategisch an Bedeutung?

Ultra-reine Qualitäten sind unverzichtbar für Solarglas und Halbleiterschmelztiegel, und Kapazitätserweiterungen in Nordamerika, Australien und China zielen darauf ab, strenge Anforderungen von 99,995 % SiO₂ zu erfüllen.

Wie wirken sich neue Umweltvorschriften auf den Kieselsandbergbau aus?

Niedrigere Expositionsgrenzwerte gemäß MSHA und vorgeschlagene ECHA-Regeln erhöhen die Compliance-Kosten und verlängern die Genehmigungsfristen, was Bergbauunternehmen mit fortschrittlichen Staubkontrollsystemen und ISO-zertifizierten Prozessen begünstigen könnte.

Seite zuletzt aktualisiert am: