Asien-Pazifik-Siliziumsandmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

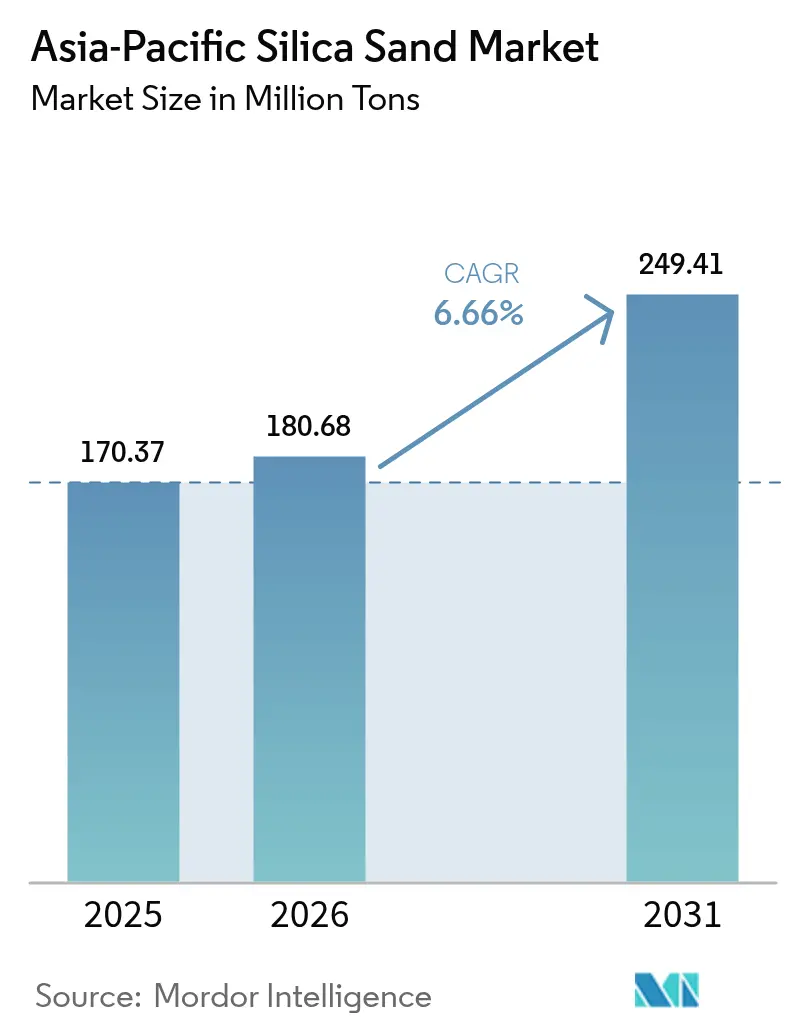

| Marktgröße im Basisjahr (2025) | 170.37 Millionen Tonnen |

| Marktvolumen (2026) | 180.68 Millionen Tonnen |

| Marktvolumen (2031) | 249.41 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Siliziumsandmarkt Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Siliziumsandmarkts wurde im Jahr 2025 auf 170,37 Millionen Tonnen geschätzt und wird voraussichtlich von 180,68 Millionen Tonnen im Jahr 2026 auf 249,41 Millionen Tonnen bis 2031 wachsen, mit einem CAGR von 6,66 % während des Prognosezeitraums (2026–2031). Diese Expansion stützt sich auf vier Säulen: stark steigende Kapazitätserweiterungen bei Solarglasöfen, Wachstum in der Halbleiterfertigung, infrastrukturgetriebenes Bauwesen sowie die rasche Formalisierung von Sandabbauvorschriften in Indien, Indonesien, Vietnam und den Philippinen. China bleibt das Gravitationszentrum des Asien-Pazifik-Siliziumsandmarkts, da seine Solarglasöfen ultraeisenarme Rohstoffe in einem anderswo unerreichten Volumen verbrauchen. Indien sticht als die am schnellsten wachsende bedeutende Region hervor, angetrieben durch die Nationale Infrastrukturpipeline und durch inländische Investitionen in Modulglaswerke, die eine eigene Siliziumsandversorgung erfordern. Die regulatorische Kontrolle schränkt die informelle Flusssandgewinnung in ganz ASEAN ein und drängt Käufer zu lizenzierten Bergbauunternehmen, die in Aufbereitungs-, Flotations- und Magnetabscheidungsanlagen investieren, um den von modernen Glaswerken geforderten Eisengehalt von unter 150 ppm zu erreichen. Integrierte Produzenten, die langfristige Pachtverträge und Umweltgenehmigungen sichern, erzielen daher Margen über Bergbau, Verarbeitung und Logistik hinweg.

Wichtigste Erkenntnisse des Berichts

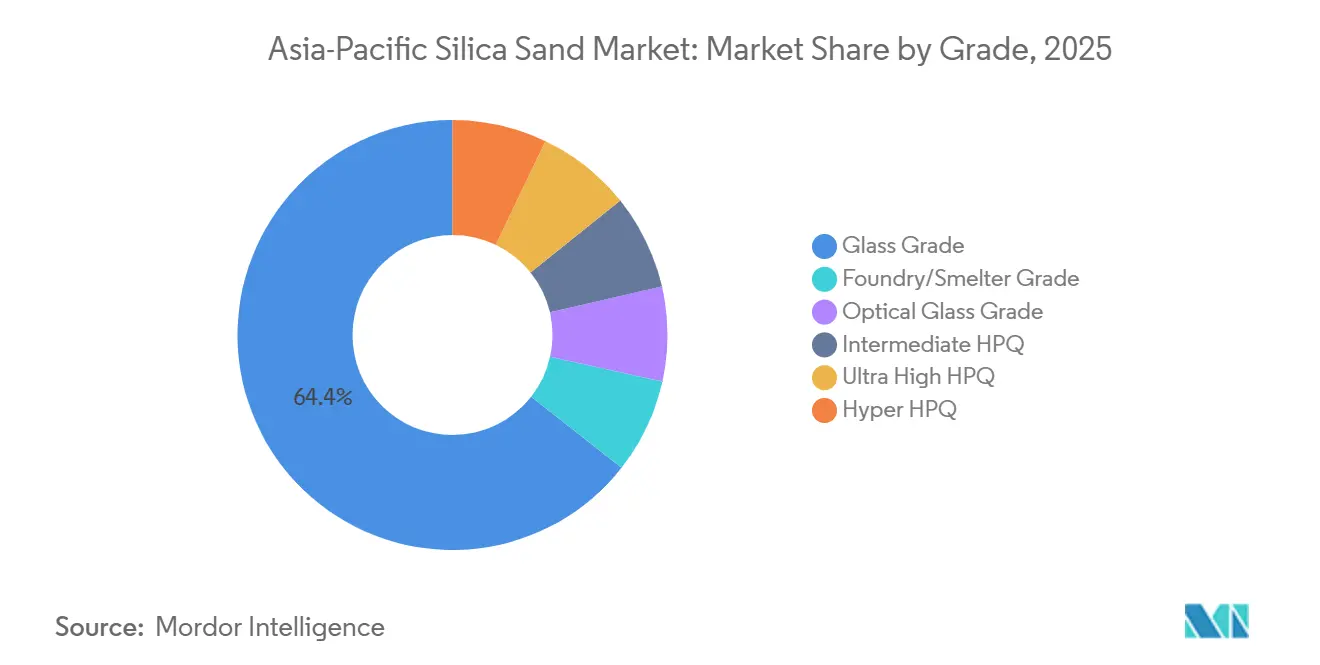

- Nach Qualitätsstufe hielt Glasqualität im Jahr 2025 einen Marktanteil von 64,41 % am Asien-Pazifik-Siliziumsandmarkt, während Hyper-HPQ bis 2031 den schnellsten CAGR von 11,32 % verzeichnen soll.

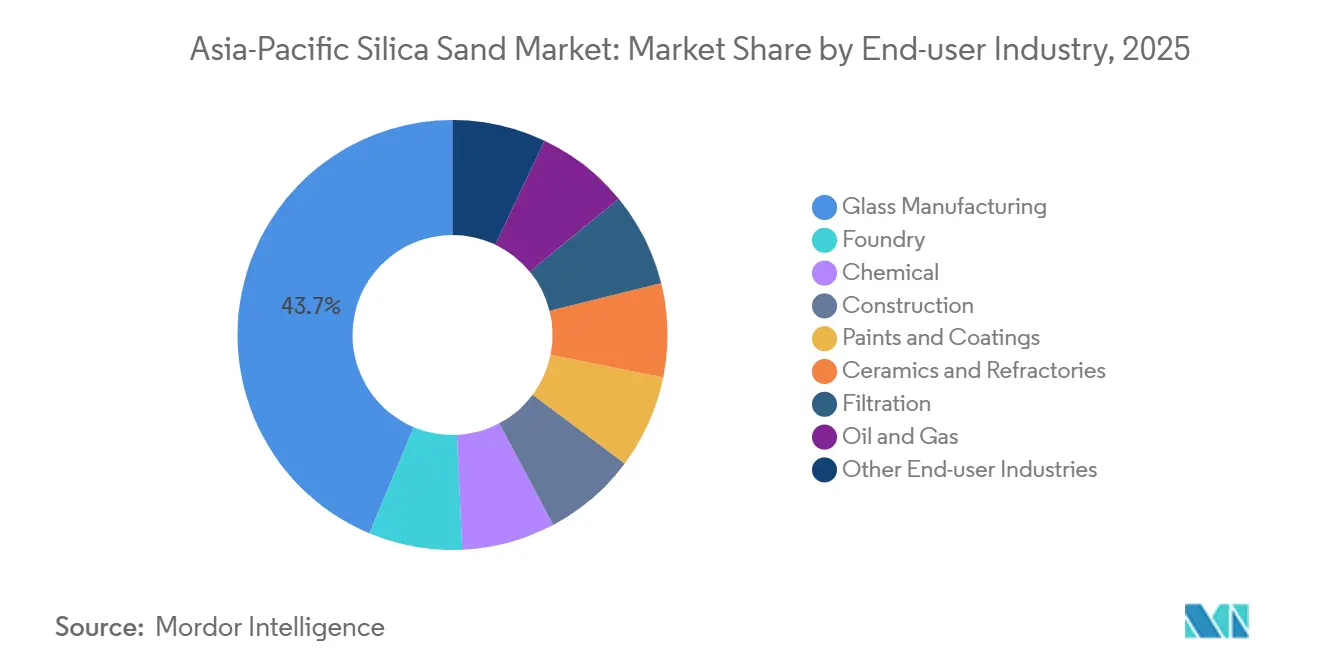

- Nach Endverbrauchsbranche dominierte Glasherstellung im Jahr 2025 mit einem Marktanteil von 43,69 % am Asien-Pazifik-Siliziumsandmarkt und soll bis 2031 mit einem CAGR von 7,44 % wachsen.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 73,75 % am Asien-Pazifik-Siliziumsandmarkt, während Indien mit einem CAGR von 8,59 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Asien-Pazifik-Siliziumsandmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Flach- und Behälterglas durch das Bauwesen | +1.8% | China, Indien, ASEAN (Indonesien, Vietnam, Thailand, Philippinen) | Mittelfristig (2–4 Jahre) |

| Rasante Infrastrukturausgaben in den ASEAN-Ländern | +1.5% | ASEAN-Kernregion (Indonesien, Thailand, Vietnam, Malaysia, Philippinen) | Langfristig (≥4 Jahre) |

| Gießereierholung für Elektrofahrzeug- und Windkraftgussteile | +1.2% | China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Umstieg auf energieeffizientes eisenarmes Solarglas | +1.4% | China dominierend, Ausstrahlungseffekte auf Indien, Malaysia, Vietnam | Kurzfristig (≤2 Jahre) |

| Datenzentrum-Boom: HP-Silizium für Immersionskühlung und thermische Speicherung | +0.9% | Singapur, Japan, Indien, China (Städte der ersten Kategorie) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Flach- und Behälterglas durch das Bauwesen

Der Bedarf an Flachglas für Oberlichter, Vorhangfassaden und energieeffiziente Fassaden nimmt in Indien, Indonesien, Vietnam und auf den Philippinen zu, da städtische Schienen-, Flughafen- und Smart-City-Projekte voranschreiten. Allein Indien erwartet, dass der Flachglasverbrauch bis 2027 im Rahmen seiner Programme „Wohnen für alle” und „Intelligente Städte” 800 Millionen Quadratmeter übersteigen wird. Da Siliziumsand 60–70 % eines Floatglas-Ansatzes ausmacht, bestimmt die Nähe zu sauberem Rohstoff nun die Standortwahl für Öfen, was thailändische Behälterglashersteller dazu veranlasst, mehrjährige Lieferverträge mit integrierten Siliziumsandabbauunternehmen in Chonburi und Rayong abzuschließen. Innerhalb von ASEAN werden mehr als ein Dutzend U-Bahn-Systeme und 18 Flughafenerweiterungen, die vor 2030 geplant sind, zusätzliche Nachfrage nach Architekturglas erzeugen und den Asien-Pazifik-Siliziumsandmarkt als das dynamischste Glasqualitätszentrum der Welt festigen.

Rasante Infrastrukturausgaben in den ASEAN-Ländern

Die ASEAN-Regierungen stellten im ersten Halbjahr 2024 13,2 Milliarden USD für Verkehrskorridore, Netzaufrüstungen und kommunale Wasseraufbereitung bereit, die alle Siliziumsand als Feinstzuschlagstoff in Beton und Asphalt einbetten. Allein Indonesiens Bau der Hauptstadt Nusantara soll in diesem Jahrzehnt 50 Millionen Kubikmeter Sand verbrauchen, was die Durchsetzung gegen illegales Baggern im Javasee verschärft. Vietnams Nord-Süd-Schnellstraße erfordert eine enge Korngrößenkontrolle, um langlebige Fahrbahnstandards zu erfüllen, und lenkt Auftragnehmer zu zertifizierten Steinbrüchen, die gewaschenes und größenklassifiziertes Material liefern. Das Ergebnis ist eine Konsolidierung der Nachfrage bei regelkonformen Betreibern, die die vertikale Integration vertieft und den Asien-Pazifik-Siliziumsandmarkt als strategisches Rohstoffrückgrat für die Infrastrukturambitionen der Region stärkt.

Gießereierholung für Elektrofahrzeug- und Windkraftgussteile

Asien produzierte im Jahr 2024 14,2 Millionen Elektrofahrzeuge, und deren leichte Antriebsgehäuse basieren auf Aluminium- und Magnesiumguss in siliziumsandbasierten Formen, die präzise Hohlräume und eine überlegene Oberflächengüte liefern. Windturbinenkomponenten für Gondeln mit 5+ MW erfordern ebenso hohen Siliziumgehalt und geringen Tonanteil, um Formfehler zu vermeiden. Indiens Gießereisektor verbrauchte im Jahr 2024 rund 4,5 Millionen Tonnen Gießereisand, wobei Lieferanten Waschanlagen und Feuerfestprüflabore aufrüsten, um strengere Automobil- und Turbinenvorgaben zu erfüllen. Der Übergang von Verbrennungs- zu Elektroantrieben steigert daher die Nachfrage nach hochwertigen Gießereisandqualitäten und unterstützt die Wertverschiebung, die im Asien-Pazifik-Siliziumsandmarkt bereits erkennbar ist.

Umstieg auf energieeffizientes eisenarmes Solarglas

Solarmodulhersteller schreiben nun Glas mit weniger als 120 ppm Fe₂O₃ vor, um die Photonenübertragung zu maximieren, wodurch viele konventionelle Lagerstätten ausscheiden. Chinas Solarglaskapazität überstieg im Jahr 2024 18 Millionen Tonnen pro Jahr, dominiert von Xinyi Solar, Flat Glass Group und CSG Holding, die gemeinsam eisenarme Scheiben nach Indien und Vietnam exportieren. Die Internationale Energieagentur prognostiziert bis 2028 jährliche Solarinstallationen von 500 GW, was einem Bedarf von 15–18 Millionen Tonnen hochwertigem Siliziumsand-Rohstoff entspricht. Aufbereitungsspezialisten, die Magnetabscheidung und Säurelaugung beherrschen, um unter 150 ppm Eisen zu gelangen, erzielen nun Premiumpreise und treiben den qualitativen Wandel im Asien-Pazifik-Siliziumsandmarkt voran[1]Asiatische Entwicklungsbank, "Deckung des Infrastrukturbedarfs Asiens," adb.org .

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen durch illegalen und unregulierten Sandabbau | -1.3% | Indien, Indonesien, Vietnam, Philippinen, lokal in China | Kurzfristig (≤2 Jahre) |

| Substitution durch technisch hergestellte sandfreie Baumaterialien | -0.7% | Indien, China (städtische Zentren), frühe Einführung in Singapur | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Konsolidierung kleiner Bergwerke | -0.5% | China, Indien (Durchsetzung auf Staatsebene) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen durch illegalen und unregulierten Sandabbau

Der Oberste Gerichtshof Indiens verhängte 2024 ein landesweites Verbot der unbefugten Flusssandgewinnung, was die Nachfrage auf lizenzierte Steinbrüche umleitete und die Anlieferungskosten für Auftragnehmer erhöhte. Indonesien intensivierte Patrouillen im Riau-Archipel, Vietnam widerrief 47 Lizenzen, und die Philippinen suspendierten die Gewinnung in 12 Provinzen. Da der Küstenabbau einer strengeren Umweltkontrolle unterliegt, beziehen Käufer aus dem Inland oder importieren aus Australien und Malaysia, was die Frachtkosten erhöht, aber die Formalisierung im Asien-Pazifik-Siliziumsandmarkt beschleunigt[2]Internationale Energieagentur, "Erneuerbare Energien 2025," iea.org .

Substitution durch technisch hergestellte sandfreie Baumaterialien

Hergestellter Sand, der inzwischen 25–30 % der Zuschlagstoffnachfrage in Indien und bis zu 20 % in China ausmacht, gewinnt Marktanteile aufgrund von Flusssandknappheit und aktualisierten Bauvorschriften. Indiens Norm IS 383:2024 legitimiert M-Sand in Stahlbeton, während chinesische Fertigteilhersteller Geopolymerzemente erproben, die den Bedarf an natürlichem Feinstzuschlagstoff reduzieren. Obwohl Brechsand nicht die Reinheit für Glas- oder Gießereianwendungen aufweist, dämpft seine Verbreitung in minderwertigen Bausegmenten das gesamte Volumenwachstum bei Standardqualitäten innerhalb der Asien-Pazifik-Siliziumsandindustrie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Ultrahochreinstufen definieren die Wertschöpfung neu

Hyper-HPQ expandierte bis 2031 mit einem CAGR von 11,32 %. Es ist ein Preisaufschlag von 300–500 %, der Explorationsbudgets und Kapitalallokation neu gestaltet. Glasqualität behielt 64,41 % des Volumens von 2025, angetrieben durch Float- und Behälteröfen, die 300–500 ppm Eisen tolerieren können, doch Solarglashersteller wechseln zu intermediärem hochreinem Sand, um die Moduleffizienz zu steigern. Die Exploration zielt nun auf pegmatitgebundene Quarzadern und siliziumreichen Sandstein, wo geringere natürliche Verunreinigungen die Verarbeitungskosten senken – eine strategische Verschiebung, die unterstreicht, wie Wert, nicht Volumen, die künftige Größe des Asien-Pazifik-Siliziumsandmarkts für vorgelagerte Investoren definiert.

Regulatorische Standards wie Chinas GB/T 32649 für hochreinen Quarz und Japans JIS R 3503 für optisches Glas verschärfen die Verunreinigungsobergrenzen weiter. Unternehmen wie Xinyi Golden Ruite setzen Säurelaugung und Flotation in Guangdong ein, während VRX Silicas Arrowsmith-North-Projekt auf eine SiO₂-Reinheit von 99,99 % für Halbleiterschmelztiegel abzielt. Diese Investitionen führen direkt zu einer Premiumpositionierung im Asien-Pazifik-Siliziumsandmarkt und erheben die Aufbereitungstechnologie zu einem zentralen Wettbewerbsdifferenziator.

Nach Endverbrauchsbranche: Glasherstellung dominiert, Gießerei gewinnt

Die Glasherstellung erfasste im Jahr 2025 43,69 % des Volumens und wächst mit einem CAGR von 7,44 %, angetrieben durch jährliche Solarmodulinstallationen, die 80–100 GW Kapazität in China, Indien und Südostasien hinzufügen. Die Größe des Asien-Pazifik-Siliziumsandmarkts für Glas bleibt in Chinas Solarglaskapazität verankert, doch neue Öfen in Malaysia und Indien deuten auf eine geografische Diversifizierung hin. Gießereianwendungen erholen sich, angetrieben durch Elektrofahrzeug-Antriebsgehäuse und 5-MW-Windturbinennabenteile, die präzise graduierten, tonarmen Sand erfordern. Der Marktanteil des Asien-Pazifik-Siliziumsandmarkts, der durch diese hochwertigeren Gießereisandqualitäten beansprucht wird, dürfte sich ausweiten, da Automobilhersteller auf leichtere, aufwendig gegossene Gehäuse abzielen.

Chemische Endverbraucher verbrauchen Siliziumsand bei der Herstellung von Siliziummetall, Natriumsilikat und Silikonkautschuk, was mit Chinas Siliziummetallproduktion von 3 Millionen Tonnen im Jahr 2024 übereinstimmt. Das Bauwesen behält große, wenn auch verlangsamende Tonnagen aufgrund des Aufstiegs von M-Sand. Kleinere, aber differenzierte Absatzmärkte wie Farben, Filtration und Keramik schätzen maßgeschneiderte Korngrößenverteilungen und liefern Margen, die oft das Massenverkaufsvolumen übersteigen – ein weiterer Indikator für die Ausrichtung der Asien-Pazifik-Siliziumsandindustrie auf wertschöpfende Nischen.

Geografische Analyse

China entfiel im Jahr 2025 auf 73,75 % des Volumens, da seine Solarglaslinien, Floatglasöfen, Polysiliziumkapazitäten und Siliziummetallschmelzen enorme Siliziumsandmengen absorbierten. Die Politik des grünen Bergbaus hat die aktiven Minen um zwei Drittel reduziert, doch integrierte Produzenten sichern Umweltgenehmigungen und schließen langfristige Abnahmeverträge mit Glasherstellern ab. Xinyi Solar beispielsweise erzielte im ersten Halbjahr 2024 einen Umsatz von 43,7 Milliarden HKD und erweiterte die malaysische Kapazität, wodurch der Einfluss des Asien-Pazifik-Siliziumsandmarkts nach Südostasien exportiert wird.

Indien wächst mit einem CAGR von 8,59 %, gestützt durch eine Nationale Infrastrukturpipeline im Wert von 1,4 Billionen USD und produktionsgebundene Anreize für Solarmodule. Wettbewerbsfähige Ausschreibungen in Rajasthan, Gujarat und Andhra Pradesh vergeben Bergbaulizenzen nur an Betreiber, die sich zur Aufbereitung und Rekultivierung verpflichten, und formalisieren damit eine historisch fragmentierte Lieferkette. Die inländische Fliesenproduktion verbrauchte im Jahr 2024 8 Millionen Tonnen Siliziumsand, während Borosil Renewables und HNG Float Glass Öfen in Betrieb nehmen, die auf eigene Lagerstätten in Rajasthan und Gujarat angewiesen sind, was die regionale Nachfrage im Asien-Pazifik-Siliziumsandmarkt verschärft.

Japan, Südkorea, Singapur und die ASEAN-5 runden das Bild gemeinsam ab. Japan und Südkorea importieren hochreinen Quarz aus Australien für die Halbleiter- und Glasfaserindustrie, während Singapur als Umschlagknoten für malaysische und vietnamesische Elektronikkorridore fungiert. Indonesiens Nusantara-Stadtbauten und Vietnams Schnellstraßenprojekte steigern die Nachfrage nach Bauqualitäten, sehen sich jedoch Genehmigungsprüfungen gegenüber. Thailand und Malaysia bauen Glaskapazitäten aus und beziehen lokal aus Chonburi, Rayong und Perak. Australien wird zu einem wichtigen Lieferanten von ultrahochreinem Quarz und unterstreicht die grenzüberschreitende Integration, die den Asien-Pazifik-Siliziumsandmarkt definiert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Quarzsand im asiatisch-pazifischen Raum beginnt mit der Identifizierung von Ressourcen und dem Abbau (Fluss-, Küsten- und Festgestein-Quarzsandvorkommen) und geht dann über in Waschen, Klassierung und Aufbereitung, um die Anforderungen des Endverbrauchs zu erfüllen. Für Glas und andere hochwertige industrielle Anwendungen konzentriert sich die Wertschöpfung auf Verarbeitungsschritte wie Attritionsreinigung, Flotation, Magnetscheidung und chemisches Laugen, um niedrige Eisenschwellenwerte zu erreichen. Im Gegensatz dazu verlassen sich Bau- und einfache Gießereianwendungen stärker auf Siebung und Feuchtigkeitskontrolle.

Der Vertrieb erfolgt typischerweise über Massentransport per Straße und Schiene in nahegelegene Glascluster, wobei Seewege die grenzüberschreitende Versorgung importabhängiger Zentren wie Japan und Singapur unterstützen. Australien und Teile Südostasiens dienen ebenfalls als Exportquellen für höherreines Material. Die Hauptbeschränkungen sind Genehmigungen und Compliance (einschließlich strengerer Durchsetzung gegen unlizenzierten Abbau in mehreren asiatischen Märkten) sowie Volatilität der Logistikkosten, was Beschaffungsentscheidungen hin zu vertikal integrierten Lieferanten und Handelshäusern wie Tochu Corporation verschieben kann, die Volumina bündeln und die Qualität über verschiedene Herkunftsorte hinweg steuern.

Wettbewerbslandschaft

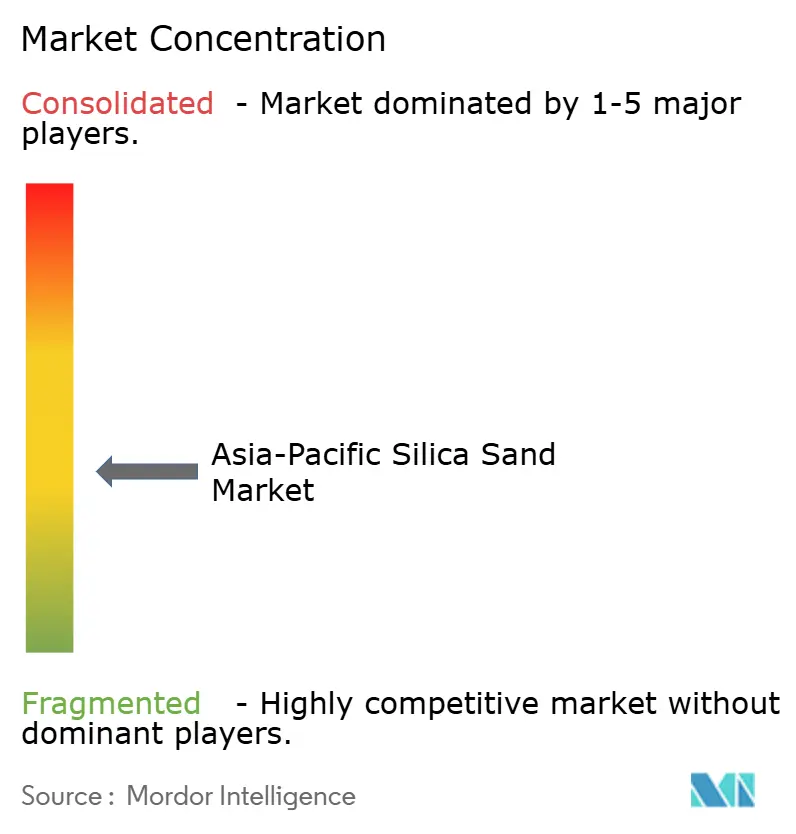

Der Asien-Pazifik-Siliziumsandmarkt weist eine moderate Fragmentierung auf: Die fünf größten Lieferanten kontrollieren rund 33 % des Volumens, während Hunderte kleinerer Steinbrüche lokale Käufer bedienen. Vertikale Integration ist die wichtigste Strategie; Sibelco und Imerys betreiben Aufbereitungsanlagen in China, Indien und Australien und synchronisieren die Logistik, um regionale Preisunterschiede auszunutzen. Mitsubishi und Tochu nutzen ihre Handelsarme, um Angebot aus Südostasien und Australien in japanische und südkoreanische Glas- und Halbleiterzentren zu bündeln.

Chinesische Gruppen wie Chongqing Changjiang River Moulding Material und Xinyi Golden Ruite profitieren von bevorzugten Genehmigungen in der Nähe von Solarglasclustern. Australische Juniorunternehmen VRX Silica und Diatreme Resources dringen in den Bereich SiO₂-Rohstoff mit 99,99 % Reinheit für Halbleiter vor, unterstützt durch Projektfinanzierungen für Abnahmen nach Taiwan, Japan und Südkorea. Patentanmeldungen, die von der Weltorganisation für geistiges Eigentum verfolgt werden, zeigen ein wachsendes Interesse an plasmagestützter Reinigung und mikrowellengestützter Trocknung – zwei Methoden, die die Energieintensität senken und die Ausbeute erhöhen und Technologie als Markteintrittsbarriere stärken.

Die Einhaltung von ISO 9001 und ISO 14001 wird für Großabnehmer zur vertraglichen Voraussetzung, was handwerkliche Bergbauunternehmen, die keine Zertifizierungsaudits finanzieren können, marginalisiert. Infolgedessen neigt sich der Asien-Pazifik-Siliziumsandmarkt zu weniger, kapitalstarken Betreibern, die ultraniedrige Eisenrichtwerte und strenge Umweltkennzahlen erfüllen können.

Marktführer der Asien-Pazifik-Siliziumsandindustrie

Mitsubishi Corporation

Sibelco

Chongqing Changjiang River Moulding Material Group Co., Ltd.

JFE Mineral & Alloy Company,Ltd.

Covia Holdings LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen sind dort am deutlichsten sichtbar, wo hochreines und eisenarmes Angebot den Spezifikationen für Solarglas, Halbleiter und Optik entspricht. Käufer qualifizieren Lieferanten zunehmend anhand von Verunreinigungskontrolle, Zertifizierungsbereitschaft im Zusammenhang mit ISO 9001- und ISO 14001-Praktiken sowie Rückverfolgbarkeit. Dieses Muster begünstigt Investitionen in Aufbereitungskapazitäten und integrierte Modelle vom Abbau bis zur Verarbeitung. Indien passt in diese Richtung, wobei Puresil India im Juni 2026 eine vollständig integrierte Anlage für die Verarbeitung von hochreinem Quarzsand und Kaolin in Betrieb nimmt, was auf eine stärkere inländische Verarbeitung statt einer Abhängigkeit von gehandeltem Material für Premiumqualitäten hindeutet.

Grenzüberschreitende Vertragsstrukturen zeichnen sich ebenfalls als Chancenbereich ab. Da die Genehmigungsprüfung den informellen Abbau in Teilen Asiens eindämmt, werden langfristige Abnahmevereinbarungen und Lieferantenkonsolidierung für Glashersteller und elektronikgebundene Verbraucher, die Versorgungssicherheit suchen, üblicher. Auf der Exportseite unterstreicht das Engagement australischer Entwickler in Projekten für asiatische Kunden, einschließlich des im Marktkontext genannten Entwicklungspfads von VRX Silica für Arrowsmith North, Australiens Rolle als regionale Ausgleichsquelle für höherspezifizierte Sandströme, insbesondere da der Ausbau von Floatglas in Südostasien und die auf China konzentrierte Nachfrage nach Solarglas den Bedarf an konformem, gleichbleibend hochwertigem Rohmaterial erhöhen.

Aktuelle Branchenentwicklungen

- Juli 2026: Sibelco übte eine Kaufoption aus, um zusätzliche Aktien im Wert von 4,4 Mio. AUD an Cape Silica Holdings zu zeichnen, wodurch die Eigentümerstruktur des Gemeinschaftsunternehmens mit Diatreme unverändert blieb. Die Transaktion unterstützte die Finanzierungskontinuität für Quarzsandvorkommen in Far North Queensland, die mit eisenarmen, hochreinen Lieferketten für asiatische Glasmärkte verbunden sind.

- September 2025: VRX Silica erhielt die Part-V-Arbeitsgenehmigung von der westaustralischen Behörde für Wasser- und Umweltregulierung für das Arrowsmith-North-Quarzsandprojekt. Die Genehmigung ermöglichte Bau und Betrieb der Aufbereitungsanlage und zugehöriger Infrastruktur und stärkte die Bereitschaft des Projekts, die gezielte Nachfrage aus asiatischen Glas- und Gießereimärkten zu bedienen.

- Juni 2024: ASEAN-Regierungen stellten in der ersten Hälfte des Jahres 2024 13,2 Mrd. USD für Verkehrskorridore, Netzausbauten und kommunale Wasseraufbereitung bereit, was die Anforderungen an Bausand-Qualität in mehreren Märkten erhöhte. Die Ausgabenwelle schärfte den Fokus der Auftragnehmer auf zertifizierte, gewaschene und klassierte Lieferungen und beschleunigte die Nachfragekonsolidierung hin zu konformen Produzenten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Quarzsand im asiatisch-pazifischen Raum als Angebot und Nachfrage von Quarzsand definiert, der als industrieller Rohstoff für wichtige nachgelagerte Anwendungen verwendet wird, gemessen in Mengeneinheiten und beschränkt auf die im Bericht abgedeckte asiatisch-pazifische Region.

Umfangsausschlüsse: Ausgeschlossen sind nicht verwandte Kieselsäureprodukte (wie gefällte Kieselsäure) und andere nicht-kieselsäurebasierte Industriemineralien, und allgemeiner Bausand wird nicht mitgezählt, sofern er nicht die Kriterien für den Anwendungsfall Quarzsand erfüllt.

Übersicht der Segmentierung

- Nach Qualitätsstufe

- Glasqualität

- Gießerei-/Schmelzqualität

- Optische Glasqualität

- Intermediäres HPQ

- Ultra-Hoch-HPQ

- Hyper-HPQ

- Nach Endverbrauchsbranche

- Glasherstellung

- Gießerei

- Chemie

- Bauwesen

- Farben und Beschichtungen

- Keramik und Feuerfestmaterialien

- Filtration

- Öl und Gas

- Sonstige Endverbrauchsbranchen

- Nach Geografie

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Thailand

- Malaysia

- Singapur

- Philippinen

- Vietnam

- Übriger Asien-Pazifik-Raum

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um den Basisdatensatz für das Modell aufzubauen, insbesondere im Hinblick auf länderspezifische Produktions- und Handelssignale, Nachfrageindikatoren im Endverbrauch und Änderungen der Bergbau- und Umweltvorschriften, die das Angebot einschränken können. Wir bezogen uns auf öffentliche Quellen wie nationale geologische Ämter und Bergbauministerien, Zoll- und Hafenstatistikveröffentlichungen, Bau- und Industrieproduktionsindizes nationaler Statistikämter sowie Publikationen von Branchenverbänden im Zusammenhang mit Glas, Gießerei und Keramik.

Um die Zahlen für die Marktdimensionierung nutzbar zu machen, wurden die Daten in vergleichbare Zeitreihen normalisiert und anschließend auf Brüche im Zusammenhang mit politischen Maßnahmen, Lizenzänderungen oder ungewöhnlichen Wetterstörungen in Bergbaukorridoren überprüft. Wir überprüften außerdem Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte, um Kapazitätserweiterungen, Ausbauten der Aufbereitung und Inbetriebnahmen nachgelagerter Anlagen zu verstehen, die die Nachfrage nach Quarzsand verschieben können. In einigen Fällen wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten, Patentverfolgung und Prüfungen von Import- und Exportdaten auf Sendungsebene verwendet, wenn die öffentliche Berichterstattung nicht konsistent war. Die oben aufgeführten Quellen sind beispielhaft, und für die Datenerhebung, Validierung und Forschungsklärung wurden zusätzliche Referenzen verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit Produzenten, Verarbeitern, Distributoren und großen Endverbrauchern in den Bereichen Glas, Gießerei, Keramik und baugebundener Nachfrage im asiatisch-pazifischen Raum. Die Angaben der Befragten wurden verwendet, um Verschiebungen im Qualitätsmix, typische Vertragsbedingungen, Saisonalität bei Lieferungen und den Einfluss von Genehmigungen und Compliance auf das verfügbare Angebot zu bestätigen. Dies half uns, Annahmen zu präzisieren, die die Sekundärforschung allein nicht vollständig erklären konnte.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | |

| Mittleres Segment: 48 % | Funktions-/Bereichsleiter: 26 % | |

| Kleinere Marktteilnehmer: 22 % | Manager: 60 % |

Marktdimensionierung & Prognose

Die zentrale Logik der Marktdimensionierung verwendet einen Top-down-Ansatz, bei dem Produktions- und Handelsdaten nach Land rekonstruiert und dann nach Anpassung des Lagerbestandsverhaltens und grenzüberschreitender Bewegungen in wichtigen Korridoren in den scheinbaren Verbrauch umgerechnet werden. Sobald der Nachfragepool geformt ist, wird die Gesamtsumme anhand von durch Interviews bestätigten Qualitäts- und Endverbrauchsindikatoren aufgeteilt, und die wichtigsten Ergebnisse werden in Tonnen angegeben, da dies die übliche Handelseinheit für diesen Rohstoff in den meisten Anwendungsfällen ist.

Um die Gesamtsumme fundiert zu halten, wurden auch selektive Bottom-up-Näherungen durchgeführt, wie z. B. stichprobenartige Lieferantenkapazitäten nach Aufbereitungsart, typische Auslastungsbereiche und eine kleine Reihe von Kanalprüfungen, die versendete Mengen mit den Anforderungen nachgelagerter Anlagen verknüpfen. Zu den wichtigsten im Modell verwendeten Variablen gehören Kapazitätserweiterungen bei Glas und Solarglas, Trends bei der Gießereiproduktion, Indikatoren für Bauaktivität, Import- und Exportmengen nach HS-Codes sowie gemeldete Änderungen bei Bergbaulizenzen und Umweltgenehmigungen, die das Angebot einschränken können. Für die Prognose wurde eine Szenarioanalyse rund um die sensibelsten Treiber (Kapazitätshochläufe, verschärfte Regulierung und Handelsreibungen) angewendet, und die endgültige Entwicklung wurde dann an den Expertenkonsens angeglichen, wie schnell neues Angebot genehmigt und auf stabile Qualität gebracht werden kann.

Wo Bottom-up-Eingaben für kleinere Länder oder fragmentierte Bergbaugebiete unvollständig waren, wurden Lücken durch kalibrierte Proxys geschlossen, die an Handelsintensität und nachgelagerte Produktionsfußabdrücke gebunden sind, und anschließend erneut gegen Interviewbereiche überprüft, bevor die endgültige Freigabe erfolgte.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schritten, beginnend mit internen Konsistenzprüfungen über Produktion, Nettohandel und implizierten Verbrauch, und anschließend mit Abweichungsprüfungen gegenüber unabhängigen Nachfragesignalen wie Glasproduktion und Bauaktivität. Wenn ein Ergebnis für ein Land ungewöhnlich erschien, wurden die Annahmen erneut geöffnet, und Folgegespräche wurden ausgelöst, um zu bestätigen, ob die Änderung durch politische Maßnahmen, Anlagenstillstände oder einmalige Verschiebungen im Versandzeitpunkt verursacht wurde.

Vor der Veröffentlichung durchlaufen Modell und Text Analystenprüfungen, damit die endgültigen Zahlen über die Abschnitte hinweg abgestimmt sind, und größere Abweichungen werden in klarer Sprache erläutert. Der Bericht wird jährlich aktualisiert, und bedeutende Ereignisse, die die Verfügbarkeit des Angebots oder den Nachfrageausblick verändern, können durch zwischenzeitliche Aktualisierungen einbezogen werden. Unmittelbar vor der Auslieferung wird ein neuer Durchlauf abgeschlossen, damit die Kunden die aktuellste Sicht auf den Markt erhalten.

Vergleich der Marktgröße des asiatischen Quarzsandmarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Quarzsand im asiatisch-pazifischen Raum stimmen oft nicht überein, selbst wenn die Titel ähnlich aussehen, da die Maßeinheit und das, was gezählt wird, variieren können. Unterschiede entstehen auch dadurch, wie jeder Herausgeber Qualitätsdefinitionen und grenzüberschreitende Handelsanpassungen behandelt sowie wie häufig Annahmen aktualisiert werden, wenn sich Vorschriften ändern.

Ein häufiger Grund für Abweichungen ist der Umfang: Einige Schätzungen basieren auf Werten und vermischen möglicherweise unbemerkt Quarzsand mit breiterem Industriesand oder nachgelagerten verarbeiteten Produkten, was die Gesamtsumme je nach Preisannahmen nach oben verschiebt. Ein weiterer Faktor ist die Preismethode selbst, da die durchschnittlichen Verkaufspreise je nach Land, Qualität und Vertragsart stark schwanken können und sich auch mit Fracht- und Energiekosten ändern. Einige Studien wenden auch eine einzige regionale Wachstumskurve an, ohne zu prüfen, ob neue Glaskapazitäten, Genehmigungsverzögerungen oder Exportbeschränkungen bereits in länderspezifischen Signalen sichtbar sind, was zu einem anderen Ausgangspunkt und einem anderen Prognosepfad führen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 180,68 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 6,45 Mrd. USD (2024) | Verwendet eine wertbasierte Betrachtung und wendet dann Preisannahmen nach Endverbrauch an, was die Gesamtsummen erhöhen kann, wenn breitere Industriesandqualitäten und Preisaufschläge ohne klaren Mengenabgleich einbezogen werden. |

| Regionale Unternehmensberatung B | 5,80 Mrd. USD (2024) | Meldet den Umsatz in USD und kann empfindlich auf Wechselkurszeitpunkte und die Entwicklung der Durchschnittspreise reagieren, und der Umfang kann zusätzliche Qualitäten und Anwendungen einschließen, die nicht immer durch klare Handels- und Produktionsprüfungen getrennt werden. |

Die Spanne dieser Zahlen erklärt sich größtenteils durch die Wahl der Einheit und das, was in die Definition einfließt. Einige Quellen beinhalten Wertebenen aus Verarbeitung und Lieferung, während Mordor Intelligence nur Quarzsandmengen zählt, die mit verifizierten Produktions- und Nettohandelssignalen verbunden sind, wodurch die Gesamtsumme bis zum physischen Verbrauch nachvollziehbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Siliziumsandmarkt?

Der Asien-Pazifik-Siliziumsandmarkt umfasst im Jahr 2026 180,68 Millionen Tonnen und soll bis 2031 249,41 Millionen Tonnen erreichen, auf Kurs für einen CAGR von 6,66 % bis 2031.

Welches Land dominiert die Nachfrage?

China führt mit 73,75 % des Volumens von 2025 aufgrund seiner Solarglas-, Floatglas- und Siliziummetallkapazitäten.

Welche Qualitätsstufe wächst bis 2031 am schnellsten?

Hyper-HPQ expandiert mit einem CAGR von 11,32 %, da Halbleiter- und Batterielieferketten die Reinheitsstandards anheben.

Warum ist eisenarmer Glassand knapp?

Solarmodule schreiben nun Glas mit weniger als 120 ppm Fe₂O₃ vor, was qualifizierende Lagerstätten einschränkt und Investitionen in die Aufbereitung antreibt.

Seite zuletzt aktualisiert am: