Spanien Nuklearbildgebungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

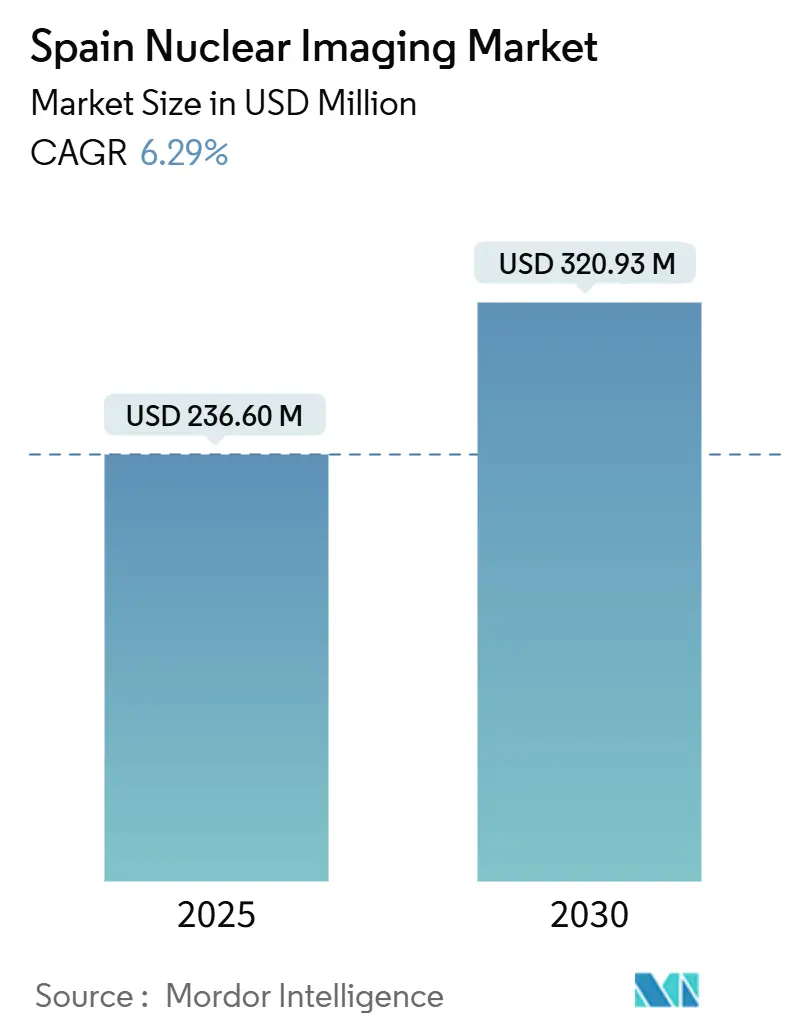

| Marktgröße (2025) | 236.60 Millionen US-Dollar |

| Marktgröße (2030) | 320.93 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spanien Nuklearbildgebungsmarkt Analyse von Mordor Intelligence

Die Größe des Spanischen Nuklearbildgebungsmarkts wird im Jahr 2025 auf 236,60 Millionen USD geschätzt und soll bis 2030 einen Wert von 320,93 Millionen USD erreichen, bei einer CAGR von 6,29 % während des Prognosezeitraums (2025-2030).

Das Wachstum wird durch die stark steigende Nachfrage nach personalisierter Onkologieversorgung, die rasche Einführung der PSMA-PET-Bildgebung und öffentliche Investitionen in PET-Zyklotron-Zentren gestützt, die die Resilienz der inländischen Radioisotopenversorgung stärken. Die Modernisierung der Infrastruktur, gekennzeichnet durch weit verbreitete Aufrüstungen auf Silizium-Photomultiplier-Detektoren und KI-gestützte Berichtsabläufe, verkürzt die Zeitspanne zwischen Scan und Behandlung weiter und erhöht den diagnostischen Durchsatz. Gleichzeitig stellen ausgeprägte regionale Unterschiede in der Krebssterblichkeit, volatile Technetium-99m-Logistik und Personalengpässe erhebliche operative Hürden dar, die Anbieter bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

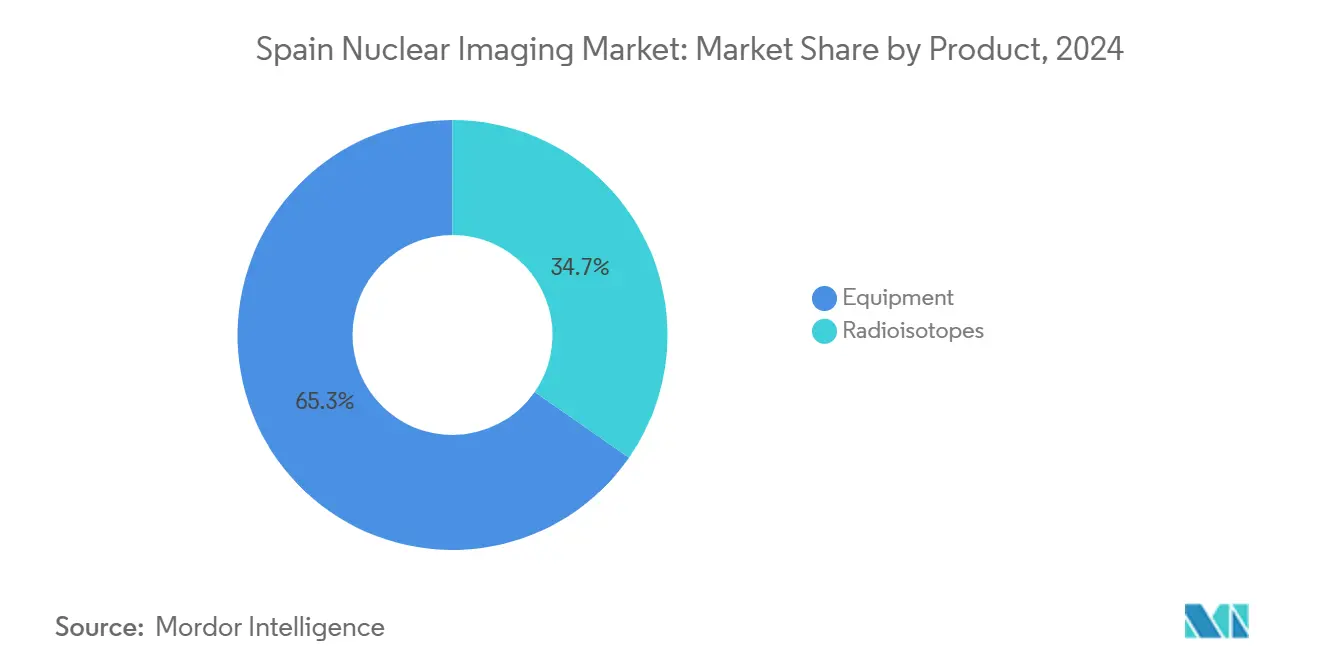

- Nach Produkt führten Geräte mit einem Anteil von 65,34 % am Spanischen Nuklearmedizinmarkt im Jahr 2024, während Radioisotope bis 2030 voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2024 ein Anteil von 69,89 % am Spanischen Nuklearmedizinmarkt, während die Neurologie bis 2030 mit einer CAGR von 7,19 % voranschreitet.

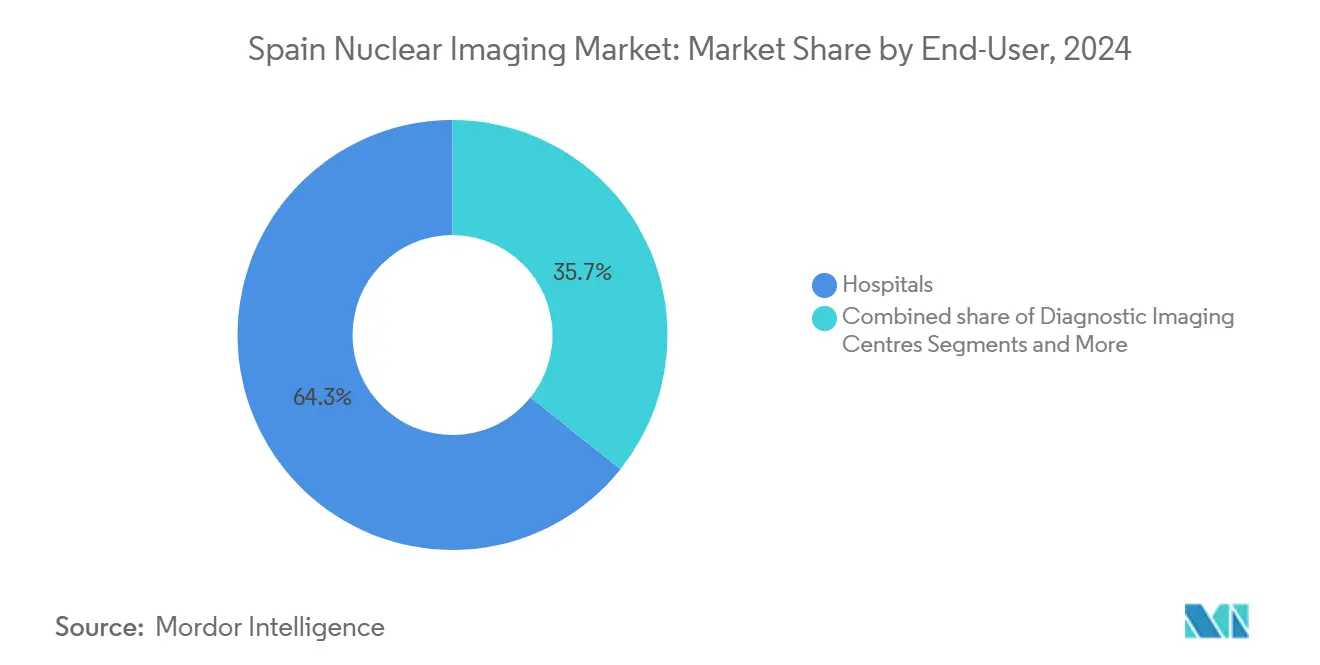

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 64,26 % am Spanischen Nuklearmedizinmarkt, und diagnostische Bildgebungszentren verzeichnen die höchste prognostizierte CAGR von 7,39 % bis 2030.

Spanien Nuklearbildgebungsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der PSMA-PET-Erstattung | +1.2% | National, mit früher Einführung in Madrid und Barcelona | Mittelfristig (2-4 Jahre) |

| Zunehmende Inzidenz von Onkologie und Kardiologie in einer alternden Bevölkerung | +1.8% | National, stärkere Auswirkungen in nördlichen autonomen Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Ausbau öffentlicher PET-Zyklotron-Zentren (Proyecto RICORS) | +0.9% | Regionaler Fokus auf unterversorgte Gebiete | Mittelfristig (2-4 Jahre) |

| Digitalisierung und Aufrüstung auf SiPM-basierte Detektoren | +0.7% | Große Krankenhausnetzwerke in Madrid, Barcelona und Valencia | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Ganzkörper-PET-Pilotprojekte (Madrid, Barcelona) | +0.5% | Ballungsräume mit Forschungskrankenhäusern | Mittelfristig (2-4 Jahre) |

| Installation von gehirnspezifischen PET-Geräten für Alzheimer-Studien | +0.4% | Akademische medizinische Zentren im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der PSMA-PET-Erstattung

Erstattungsreformen katalysieren die Verbreitung der PSMA-PET, veranschaulicht durch die 53-prozentige Läsionsdetektionsrate des Hospital del Mar bei biochemischen Rezidivfällen mit PSA 0,2-2,0 ng/mL, die therapeutische Entscheidungen bei 84,4 % der Patienten veränderte. Spanische Kostenträger erkennen nun die nachgelagerten Kosteneinsparungen der Modalität durch vermiedene nutzlose Therapien an, was zu einer breiteren Aufnahme in die Formulare der autonomen Gemeinschaften führt. Die Einführung steht im Einklang mit den Leitlinien der Europäischen Vereinigung für Urologie und wird durch die Qualitätsaufsicht der Spanischen Agentur für Arzneimittel und Medizinprodukte gestärkt. Die stärkste Dynamik besteht in Madrid und Katalonien, aber Andalusien und Valencia haben grenzüberschreitende Überweisungsprogramme zur Erweiterung des Patientenzugangs gestartet. Insgesamt verkürzt die Erstattungsklarheit diagnostische Pfade und steigert die Nachfrage nach Gallium-68- und Fluor-18-PSMA-Tracern.

Zunehmende Inzidenz von Onkologie und Kardiologie in einer alternden Bevölkerung

Spaniens Zugewinne bei der Lebenserwartung erhöhen die Fallzahlen bei Krebs und Herzerkrankungen, wobei onkologische Eingriffe bereits 69,89 % des Spanischen Nuklearmedizinmarktanteils im Jahr 2024 ausmachen.[1]Europäische Kommission, "Krebsungleichheiten bekämpfen," europa.eu Nördliche Regionen wie Kantabrien und Asturien weisen die höchsten altersstandardisierten Krebsraten auf und treiben die Vergabe von Fördermitteln für die Installation von Beschleunigern im Rahmen von Proyecto RICORS voran. Kardiologische Dienste profitieren gleichermaßen von hybriden PET/CT-Perfusionsprotokollen, die gemeinsam von CNIC Madrid und Philips entwickelt wurden und die Akquisitionszeit verkürzen sowie die Bildqualität verbessern. Die Beteiligung an Screening-Programmen liegt unter dem EU-Durchschnitt, insbesondere bei älteren Menschen in ländlichen Gebieten, was die Nuklearmedizin als wichtige Brücke für die Früherkennung von Pathologien positioniert. Der demografische Wandel erfordert geriatrisch ausgerichtete Bildgebungsprotokolle und belastet den ohnehin begrenzten Fachkräftepool zusätzlich.

Ausbau öffentlicher PET-Zyklotron-Zentren (Proyecto RICORS)

Proyecto RICORS mildert Radioisotopen-Versorgungslücken durch die Finanzierung von Zyklotron-Clustern in Extremadura, Kastilien-La Mancha und Galicien, wodurch die Abhängigkeit von überseeischen Molybdänquellen verringert wird, die während des Ausfalls des Hochflussreaktors 2024 ins Stocken geraten waren. Jedes Zentrum integriert zentralisierte Syntheselabore, Kaltsets und regionale Lieferflotten, was die Transportzeiten für Radiotracer und den Abfall erheblich reduziert. Koordinierte Beschaffung senkt die Stückkosten für Isotope und stärkt die Verhandlungsposition gegenüber Energieversorgern – eine wichtige Überlegung, da die auf Kernkraft basierende Grundlast vor Spaniens Abschaltplan 2030 abnimmt. Erfolgreiche Umsetzungen hängen von der Harmonisierung der Lizenzvergabe zwischen den Gemeinschaften und Anreizen zur Mobilität von Fachpersonal ab.

Digitalisierung und Aufrüstung auf SiPM-basierte Detektoren

Krankenhäuser in Madrid und Valencia beschleunigen die Nachrüstung mit Silizium-Photomultipliern, die die Zeitauflösung verbessern und reduzierte Dosierungsprotokolle ermöglichen, die ideal für pädiatrische und gebrechliche ältere Patientengruppen sind. Digitale Detektoren erhöhen den Durchsatz erheblich und ermöglichen täglich zwei zusätzliche PET/CT-Zeitfenster pro Scanner, was die Arbeitsbelastung der Technologen verringert. Die KI-gestützte Rekonstruktionssoftware von Quibim verkürzt die Akquisitionszeiten weiter, während die diagnostische Genauigkeit erhalten bleibt, was durch 15 % schnellere Berichterstattung in multiinstitutionellen Studien belegt wird. Kapitalinvestitionen werden in langfristige Anbieter-Wertpartnerschaften gebündelt, die Kosten verteilen und die Betriebszeit garantieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Molybdän-99 / Tc-99m Versorgungsvolatilität | -1.1% | National, betrifft alle SPECT-Verfahren | Kurzfristig (≤ 2 Jahre) |

| Personalengpässe in der Nuklearmedizin | -0.8% | Große Ballungsräume und ländliche Regionen | Mittelfristig (2-4 Jahre) |

| Erstattungsunterschiede zwischen autonomen Gemeinschaften | -0.6% | Regionale Unterschiede in 17 Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Hohe Stromkosten für den Zyklotronbetrieb | -0.4% | Einrichtungen mit Zyklotronbetrieb vor Ort | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Molybdän-99 / Tc-99m Versorgungsvolatilität

Die Verzögerung beim Neustart des Hochflussreaktors im Oktober 2024 reduzierte die Mo-99-Lieferungen um 50 % und zwang spanische SPECT-Einheiten, Knochen- und Herzscans für fast zwei Wochen zu verschieben.[2]SNMMI, "Mo-99/Tc-99m Versorgungsengpass-Warnung," snmmi.org Krankenhausapotheken verlängerten die Wiederverwendungszyklen von Generatoren und ersetzten wo möglich durch Thallium-201, aber Patientenrückstände blieben bestehen. Der Schock beschleunigte die Beschaffung von 18-MeV-Zyklotrons in Andalusien und Galicien für die interne Technetiumproduktion über Molybdän-100-Targets. Dennoch bedroht die Inflation der Brennstoffkosten die Wettbewerbsfähigkeit gegenüber reaktorbasierten Isotopen, bis Skaleneffekte entstehen.

Personalengpässe in der Nuklearmedizin

Spanien verfügt über lediglich 1,2 Nuklearmediziner pro 100.000 Einwohner, deutlich unter dem EU-Durchschnitt, und die Zertifizierung als Radiopharmazeut erfordert drei Jahre beaufsichtigte Praxis. Personalengpässe verlängern die Scan-Terminplanung in einigen Zentren auf sieben Wochen und dämpfen das Wachstum des Spanischen Nuklearmedizinmarkts. KI-gestützte Lesehilfen haben die Interpretationszeit für Lymphom-PET/CT um 15 % verkürzt, ohne die Sensitivität zu beeinträchtigen, was den Druck teilweise lindert. Staatliche Stipendien und Gehaltserhöhungen auf 23.000 EUR (25.100 USD) zielen auf die Rekrutierung ab, dennoch hält die Abwanderung in besser bezahlte EU-Märkte an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Geräte treibt Modernisierung der Infrastruktur voran

Das Gerätesegment erfasste im Jahr 2024 einen Anteil von 65,34 % am Spanischen Nuklearmedizinmarkt, was auf anhaltende Scanner-Ersatzzyklen und Neuinstallationen im Rahmen regionaler Modernisierungspläne zurückzuführen ist. Die weit verbreitete Einführung von Silizium-Photomultiplier-PET/CT-Systemen in den Jahren 2025-2026 hat die durchschnittlichen Scanzeiten von 20 Minuten auf 10 Minuten verkürzt und ermöglicht täglich zwei zusätzliche Zeitfenster pro Gerät. Anbieter-Wertpartnerschaftsmodelle bündeln Hardware, Service und Mitarbeiterschulung in vorhersehbare Jahresgebühren und mindern so die anfänglichen Kapitalbarrieren für öffentliche Krankenhäuser. Diagnostische Bildgebungszentren nutzen aufgearbeitete SPECT/CT-Einheiten, um ambulante Dienste in Vorortlagen auszubauen und fortschrittliche Bildgebung näher an Bevölkerungsgruppen zu bringen, die bisher auf tertiäre Zentren angewiesen waren.

Radioisotope bilden die am schnellsten wachsende Komponente mit einer CAGR von 6,84 %, angetrieben durch die Nachfrage nach theranostischem Lu-177 und aufkommenden Cu-61-Tracern, deren generatorbasierte Produktion Reaktorengpässe umgeht. Inländische Zyklotroninvestitionen im Rahmen von Proyecto RICORS stärken die Versorgungssicherheit, während Curiums Übernahme von Monrol im Jahr 2025 die Lu-177-Produktion an 46 europäischen Standorten steigert und die Logistik nach Spanien erleichtert. Die Größe des Spanischen Nuklearmedizinmarkts für Radioisotope wird bis 2030 voraussichtlich 118 Millionen USD erreichen, was 36,7 % der Gesamteinnahmen entspricht. Laufende Forschung und Entwicklung zu Terbium-161- und Actinium-225-Verbindungen positioniert Spanien als frühen Anwender von Alpha-Therapie-Pipelines, die überlegene tumorspezifische Dosisprofile versprechen.

Nach Anwendung: Führungsrolle der Onkologie bei gleichzeitiger Beschleunigung der Neurologie

Die Onkologie behielt im Jahr 2024 einen Anteil von 69,89 % am Spanischen Nuklearmedizinmarkt, da Krankenhäuser PSMA-PET-Protokolle und Lu-177-basierte Therapien ausbauten, wobei das Hospital 12 de Octubre duale PET/MR-Studien für neuroendokrine Tumoren pionierte. Die nationale Krebsstrategie sieht bis 2028 Mittel in Höhe von 784 Millionen EUR für Bildgebungsaufrüstungen vor und sichert so eine kontinuierliche Nachfrage nach Fluor-18-FDG und Gallium-68-Peptiden. Klinische Pfade integrieren nun Ganzkörper-PET, das die Metastasenlast in 30 Sekunden erfasst und eine Nachsorge mit ultraniedrigen Dosen in Vier-Wochen-Intervallen ohne kumulative Strahlenbedenken ermöglicht.

Die Neurologie, obwohl kleiner, wächst mit einer CAGR von 7,19 %, angetrieben durch den Einsatz gehirnspezifischer PET-Geräte zur Unterstützung von Amyloid-Bildgebungsprotokollen, die jüngsten Zulassungen monoklonaler Antikörper zugrunde liegen. Der Anteil des Spanischen Nuklearmedizinmarkts für Neurologie könnte von 6,3 % im Jahr 2024 auf 8,5 % bis 2030 steigen, da provinzielle Gedächtniskliniken die Centiloid-standardisierte Quantifizierung einführen. Darüber hinaus ist die Bildgebung des Dopamintransporters bei Bewegungsstörungen jährlich um 9 % gewachsen, angetrieben durch frühere Parkinson-Diagnosemandate in Primärversorgungsleitlinien. Zusammen diversifizieren diese Faktoren die Einnahmequellen über die Onkologie hinaus und stabilisieren die isotopischen Nachfrageprofile das ganze Jahr über.

Nach Endnutzer: Krankenhäuser führen, während Bildgebungszentren aufholen

Krankenhäuser machten im Jahr 2024 einen Anteil von 64,26 % am Spanischen Nuklearmedizinmarkt aus und nutzten multidisziplinäre Teams, um komplexe theranostische Behandlungen durchzuführen und klinische Studien voranzutreiben. Lehrkrankenhäuser in Madrid und Barcelona führen gemeinsam mehr als 50 aktive radiopharmakologische Studien durch und ziehen sowohl inländische als auch EU-Fördermittel an. Dennoch verzeichnen diagnostische Bildgebungszentren eine CAGR von 7,39 %, da Reformen ambulante Pfade fördern, um stationäre Engpässe zu entlasten. Zentren wie Echevarne Diagnostics in Katalonien haben kompakte PET/CT-Einheiten installiert, die täglich 25 Patienten versorgen, angetrieben durch arbeitgeberfinanzierte Vorsorgeuntersuchungen und selbst zahlende onkologische Staging-Patienten.

Akademische und Forschungsinstitute, obwohl sie nur einen bescheidenen Umsatzanteil repräsentieren, fördern Innovation durch die Validierung von KI-Algorithmen und neuartigen Tracern. Quibim aus Valencia arbeitet mit dem Hospital La Fe zusammen, um föderierte Lernmodelle zu erproben, die Patientendaten lokal sichern und gleichzeitig multizentrische KI-Modelle generieren. Dieser Ökosystemansatz fördert einen positiven Kreislauf, bei dem Forschungsergebnisse schnell in routinemäßige klinische Arbeitsabläufe übergehen und die Verbreitung bewährter Praktiken unter den Akteuren der Spanischen Nuklearmedizinbranche beschleunigen.

Geografische Analyse

Madrid und Katalonien erwirtschafteten zusammen fast die Hälfte der Einnahmen im Jahr 2025, da dichte Krankenhausnetzwerke, darunter Gregorio Marañón und Vall d'Hebron, Ganzkörper-PET-Pilotprojekte und theranostische Stationen beherbergen. Valencia belegt den dritten Platz, unterstützt durch Quibims KI-Ökosystem und den Zyklotron-Hub von La Fe, der die Lieferzeiten für Fluor-18 von vier Stunden auf 90 Minuten verkürzt hat.

Das südliche Andalusien und Extremadura weisen eine geringere Scanner-Dichte auf – 0,8 PET-Einheiten pro Million Einwohner gegenüber dem nationalen Durchschnitt von 1,4 – profitieren jedoch von zweckgebundenen EU-Kohäsionsmitteln für Geräteaufrüstungen. Proyecto RICORS wird bis 2027 zwei Zyklotrons in Málaga und Badajoz hinzufügen und so Versorgungsungleichheiten verringern. Im nördlichen Galicien und Asturien treiben alternde Bevölkerungen die kardiologische Nuklearbildgebung voran; die Volumina der Rubidium-82-PET-Myokardperfusion stiegen 2024 um 11 % nach der Aufnahme in die öffentliche Krankenversicherung. Das Baskenland nutzt die Forschungsinfrastruktur von CIC-biomaGUNE, um das Potenzial von Kupfer-61-Peptiden zu erkunden, und positioniert die Region als theranostischen Inkubator.

Die gemeinschaftsübergreifende Varianz in der Krebssterblichkeit – die 37 % umfasst – erzeugt asynchrone Nachfrageschübe, die die nationale Beschaffungsplanung erschweren. Heterogenität bei den Energiepreisen verzerrt die Zyklotronwirtschaft weiter; Kataloniens Zugang zu Wasserkraft mäßigt die Tarife, während die Abhängigkeit Kastilien-La Manchas von gasbefeuerten Kraftwerken die Isotopenproduktionskosten in die Höhe treibt. Diese Dynamiken fördern ein fragmentiertes Einsatzmuster, das Geräte- und Isotopenanbieter durch abgestufte Servicevereinbarungen und regionale Lagerreserven navigieren müssen.

Wettbewerbslandschaft

Der Spanische Nuklearmedizinmarkt weist eine moderate Konzentration auf, wobei die fünf größten Akteure zusammen schätzungsweise die Hälfte des Umsatzes kontrollieren. Curiums Übernahme von Monrol im März 2025 katapultierte das Unternehmen zum führenden Lu-177-Lieferanten Europas und stärkte die vertikale Integration von der Zielbestrahlung bis zur Patientendosislieferung. GE HealthCare, Siemens Healthineers und Philips sichern Scanner-Marktanteile durch jahrzehntelange Managed-Service-Verträge, die Mitarbeiterschulung und KI-Softwaremodule einschließen und so Kundenbindung aufbauen.

GE HealthCares Thera4Care-Konsortium im Wert von 25,3 Millionen EUR ist ein Beispiel für kooperative Forschung und Entwicklung, bei der Isotopenproduzenten, Zyklotronanbieter und das Krankenhaus Gregorio Marañón zusammenarbeiten, um theranostische Arbeitsabläufe zu standardisieren. Siemens' Wertpartnerschaft mit dem Gesundheitsministerium von Murcia reduzierte den PET/CT-Rückstand innerhalb von 12 Monaten um 35 % und erhöhte die Sichtbarkeit des Unternehmens bei regionalen politischen Entscheidungsträgern. Das in Valencia ansässige Quibim, ein digitales Unternehmen, differenziert sich durch Plattformen zur Entdeckung von Bildgebungs-Biomarkern, die von 18 pharmazeutischen Sponsoren genutzt werden, und positioniert sich als datengetriebener Disruptor.

Neueinsteiger zielen auf unterversorgte autonome Gemeinschaften ab, indem sie mobile PET/SPECT-Fahrzeuge einsetzen, die Gerätelücken überbrücken und gleichzeitig kostspielige stationäre Standorte umgehen. Dennoch schaffen die Einhaltung des Königlichen Gesetzesdekrets 1/2015 und die strenge Aufsicht der AEMPS Markteintrittsbarrieren, die historisch gesehen kleine ausländische Akteure abgeschreckt haben. Da KI-Integration und Isotopendiversifizierung zunehmen, wird der Wettbewerbsvorteil von Plattforminteroperabilität, nachhaltigen Energiestrategien und klinischen Studienpartnerschaften abhängen.

Marktführer der Spanischen Nuklearbildgebungsbranche

Canon Inc. (Canon Medical Systems Corporation)

Fujifilm Holdings Corporation

Siemens Healthineers AG

Koninklijke Philips N.V

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Curium Pharma schloss die Übernahme von Monrol ab und erweiterte damit die Lu-177-Produktionskapazität und den PET-Fußabdruck in ganz Europa, einschließlich Spanien

- Februar 2025: Philips erweiterte seine cloudbasierten Unternehmensbildgebungsdienste auf Spanien und lieferte KI-gestützte Arbeitsabläufe, die Personalengpässe abmildern

Umfang des Berichts über den Spanischen Nuklearbildgebungsmarkt

Gemäß dem Umfang des Berichts sind nuklearmedizinische Bildgebungsverfahren nicht-invasiv, mit Ausnahme von intravenösen Injektionen, und in der Regel schmerzlose medizinische Tests, die Ärzten bei der Diagnose und Bewertung verschiedener medizinischer Erkrankungen helfen. Diese Bildgebungsscans verwenden radioaktive Materialien, sogenannte Radiopharmaka oder Radiotracer. Diese Radiopharmaka werden in der Diagnose und Therapie eingesetzt. Es handelt sich um kleine Substanzen, die eine radioaktive Substanz enthalten, die bei der Behandlung von Krebs sowie Herz- und neurologischen Erkrankungen eingesetzt wird. Der Spanische Nuklearbildgebungsmarkt ist nach Produkt in Geräte und Radioisotope unterteilt. Die Radioisotope sind weiter in SPECT-Radioisotope und PET-Radioisotope unterteilt. Nach Anwendung ist der Markt in Kardiologie, Neurologie, Schilddrüse, Onkologie und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren und akademische und Forschungsinstitute segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Geräte | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iod-123 (I-123) | ||

| Andere SPECT-Isotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Andere PET-Isotope | ||

| Kardiologie |

| Neurologie |

| Schilddrüse |

| Onkologie |

| Andere Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Nach Produkt | Geräte | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iod-123 (I-123) | |||

| Andere SPECT-Isotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Andere PET-Isotope | |||

| Nach Anwendung | Kardiologie | ||

| Neurologie | |||

| Schilddrüse | |||

| Onkologie | |||

| Andere Anwendungen | |||

| Nach Endnutzer | Krankenhäuser | ||

| Diagnostische Bildgebungszentren | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für das Spanische Nuklearmedizinsegment zwischen 2025 und 2030 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 6,29 % wachsen und von 236,60 Millionen USD im Jahr 2025 auf 320,93 Millionen USD bis 2030 steigen.

Welche Modalität hält derzeit den größten Anteil an nuklearmedizinischen Verfahren in Spanien?

Onkologische Anwendungen dominieren mit einem Anteil von 69,89 % aufgrund der weit verbreiteten Einführung von PSMA-PET und Lu-177-Therapien.

Wie mildert Spanien Störungen in der Radioisotopenversorgung?

Das Programa Proyecto RICORS finanziert regionale Zyklotron-Zentren, um die Abhängigkeit von importiertem Mo-99 zu verringern und die lokale Produktion von Fluor-18 und Kupfer-61 auszubauen.

Welche technologischen Trends prägen die spanischen Nuklearmedizindienste?

Zu den wichtigsten Fortschritten gehören Aufrüstungen auf Silizium-Photomultiplier-Detektoren, KI-gestützte Berichtsplattformen und Piloteinsätze von Ganzkörper-PET-Systemen.

Seite zuletzt aktualisiert am: