Marktgröße und Marktanteil für Nuklearbildgebung in Argentinien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

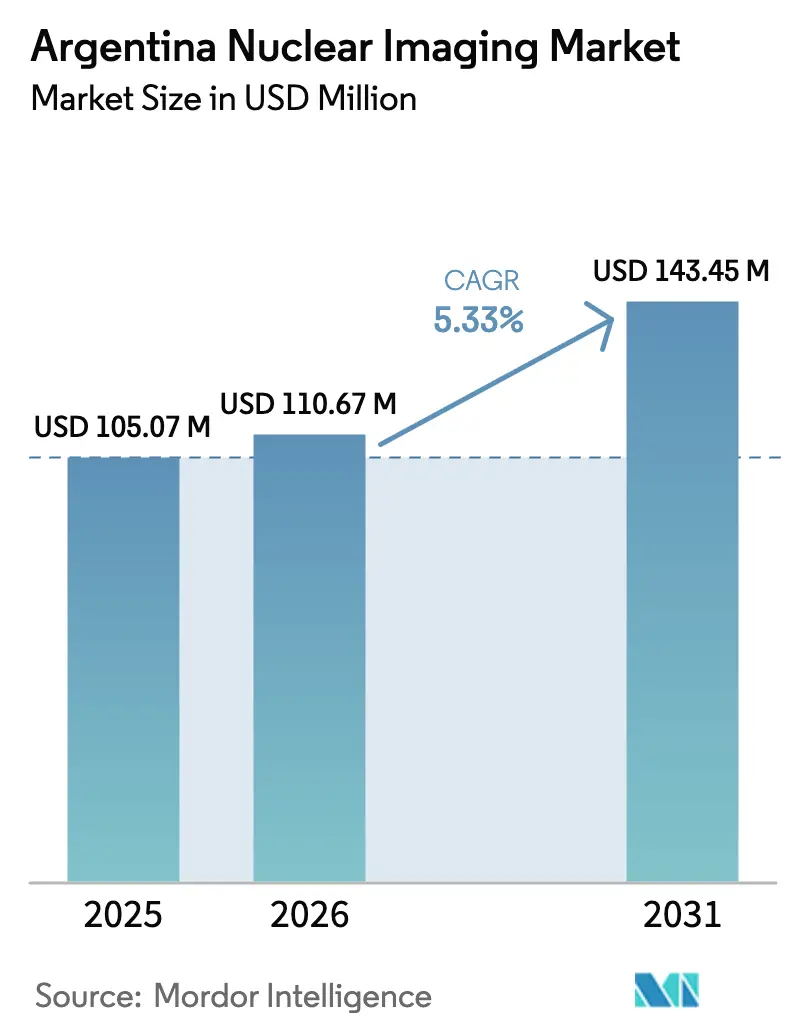

| Marktgröße im Basisjahr (2025) | 105.07 Millionen US-Dollar |

| Marktgröße (2026) | 110.67 Millionen US-Dollar |

| Marktgröße (2031) | 143.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Nuklearbildgebung in Argentinien durch Mordor Intelligence

Die Marktgröße für Nuklearbildgebung in Argentinien wird voraussichtlich von 105,07 Millionen USD im Jahr 2025 auf 110,67 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,33 % über den Zeitraum 2026–2031 einen Wert von 143,45 Millionen USD erreichen. Diese solide Entwicklung spiegelt eine wachsende inländische Isotopenproduktion, eine erweiterte öffentliche Kostenerstattung und private Investitionen in hybride Bildgebungszentren wider. Die durch Argentiniens Nationales Krebskontrollprogramm gestützte onkologiebetriebene Nachfrage steigert das PET/CT-Untersuchungsvolumen, während die Kardiologie weiterhin die SPECT-Nutzung trägt. Der bevorstehende RA-10-Reaktor verspricht Versorgungsautarkie bei Molybdän-99, einem wichtigen Vorläuferstoff für Technetium-99m-Scans, was die Exposition gegenüber Währungsschwankungen und globalen Versorgungsschocks verringert. Die parallele Einführung von KI-gestützten Dosisoptimierungsplattformen erhöht den Scandurchsatz und senkt die Strahlenbelastung der Patienten, was Krankenhäuser dazu veranlasst, veraltete Gerätebestände zu erneuern. Darüber hinaus beschleunigen Zuschüsse der Nationalen Atomenergiebehörde (CNEA) für theranostische Tracer-Studien den Übergang zu Präzisionsbildgebungsanwendungen im argentinischen Markt für Nuklearbildgebung.

Wesentliche Erkenntnisse des Berichts

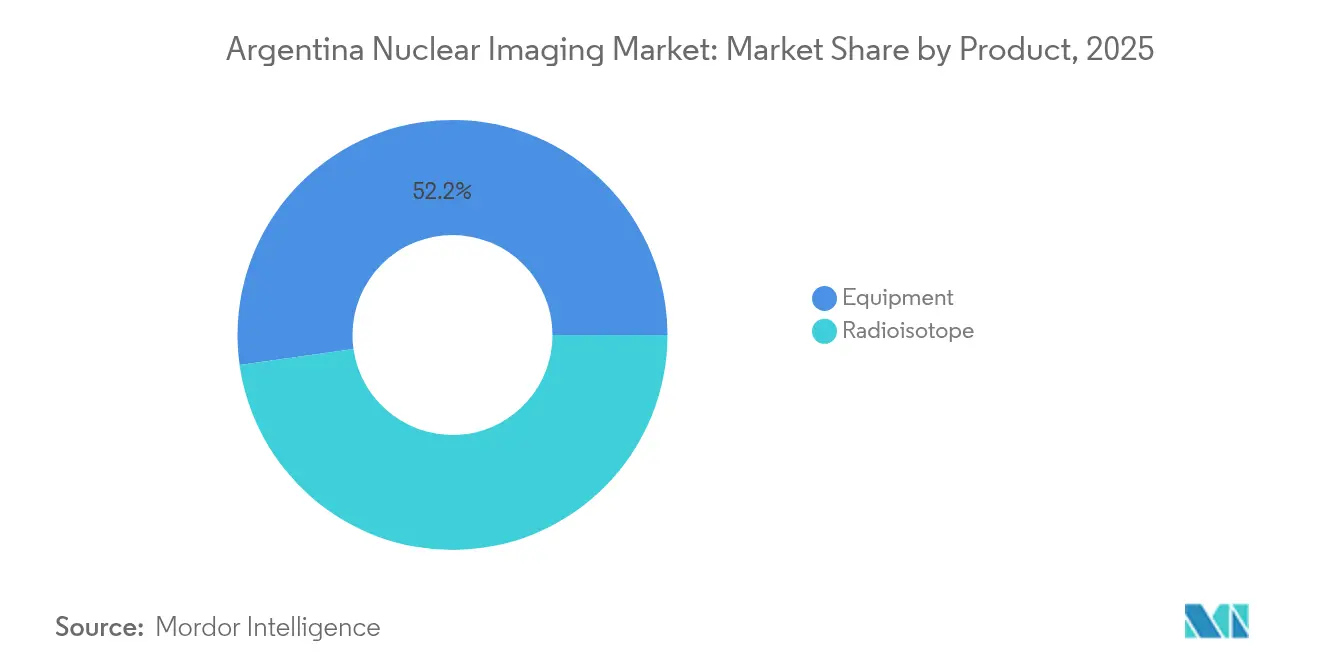

- Nach Produkt führten Geräte mit einem Marktanteil von 52,22 % am argentinischen Markt für Nuklearbildgebung im Jahr 2025, während Radioisotope voraussichtlich bis 2031 mit einer CAGR von 5,56 % wachsen werden.

- Nach Anwendung entfiel auf die Kardiologie im Jahr 2025 ein Anteil von 58,19 % an der Marktgröße für Nuklearbildgebung in Argentinien, während die Neurologie mit einer prognostizierten CAGR von 7,78 % bis 2031 das höchste Wachstum aufweist.

- Nach Endverbraucher hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 60,65 %; diagnostische Bildgebungszentren wachsen zwischen 2026 und 2031 mit einer CAGR von 5,93 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Markt für Nuklearbildgebung in Argentinien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung der öffentlichen Kostenerstattung für PET/CT-Scans | +1.2% | National, konzentriert in Buenos Aires und wichtigen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Private Investitionen in hybride Bildgebungszentren | +0.8% | Metropolregionen Buenos Aires, Córdoba, Rosario | Kurzfristig (≤ 2 Jahre) |

| Wachsende onkologische Fallzahl und Verlagerung hin zur Präzisionsmedizin | +1.5% | National, mit höherer Konzentration in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Installation des inländischen Mo-99-Produktionsreaktors (2025) | +0.9% | Auswirkungen auf die nationale Lieferkette | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützter Dosisoptimierungssoftware | +0.4% | Große Krankenhäuser und Diagnosezentren | Kurzfristig (≤ 2 Jahre) |

| CNEA-Zuschüsse für theranostische Tracer-Studien | +0.3% | Akademische und Forschungseinrichtungen im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der öffentlichen Kostenerstattung für PET/CT-Scans

Das Programa Médico Obligatorio deckt nun PET/CT- und Gammakamera-Onkologieverfahren ohne Zuzahlungen ab, beseitigt damit eine wesentliche Zugangshürde bei der Erschwinglichkeit und erweitert den Zugang für einkommensschwächere Bevölkerungsgruppen. Das Untersuchungsvolumen im argentinischen Markt für Nuklearbildgebung steigt daher im zweistelligen Bereich, insbesondere in Provinzkrankenhäusern, die zuvor aufgrund von Budgetbeschränkungen die fortgeschrittene Bildgebung eingeschränkt hatten. Die Politik ergänzt nationale Krebsinitiativen, die der Früherkennung und standardisierten Nachsorgeprotokollen Vorrang einräumen. Die Gerätenutzungsraten steigen, was Einrichtungen veranlasst, innerhalb von drei Jahren Scannererneuerungen zu planen. Anbieter, die flexible Serviceverträge und Ferndiagnosen anbieten, verschaffen sich einen Vorteil, da öffentliche Krankenhäuser die gestiegene Nachfrage mit engen Betriebsbudgets in Einklang bringen müssen.

Private Investitionen in hybride Bildgebungszentren

Devisenreformen Ende 2023 vereinfachten den Import medizinischer Geräte und veranlassten private Krankenhausgruppen, dedizierte PET/CT- und SPECT/CT-Suiten in Großstädten zu errichten. Diese Zentren richten sich an wohlhabende städtische Patienten, die Diagnostik im Concierge-Stil und tagesaktuelle Berichte suchen. Höhere Cashflows ermöglichen die rasche Einführung von KI-Rekonstruktionsalgorithmen, die Scanzeiten um bis zu 30 % verkürzen und den Tagesdurchsatz steigern. Der argentinische Markt für Nuklearbildgebung profitiert damit von einem positiven Kreislauf aus Technologieerneuerung und Premium-Preisgestaltung. Inländische Integratoren wie INVAP kooperieren mit multinationalen Unternehmen, um schlüsselfertige Einrichtungen zu liefern, und binden lokale Supportteams ein, die Peso-Volatilitätsrisiken für Investoren mindern.

Wachsende onkologische Fallzahl und Verlagerung hin zur Präzisionsmedizin

Argentinien verzeichnete im Jahr 2020 130.878 neue Krebsdiagnosen und steht bis 2050 vor einem prognostizierten Anstieg der Pro-Kopf-Krebsausgaben um 70 %. Dieser epidemiologische Druck treibt die kontinuierliche Nachfrage nach Nuklearbildgebung für Staging, Therapieplanung und Theranostik an. Das Nationale Familienkrebsprogramm fördert Gen-Panel-Tests, die mit radiomarkierten Therapien kombiniert werden, was die Tracer-Nutzung vertieft. Da tertiäre Zentren molekulare Tumor-Boards ausbauen, gewinnt der argentinische Markt für Nuklearbildgebung bei Onkologen an Bedeutung, die bisher auf CT oder MRT zurückgriffen. Anbieter, die sowohl Radiopharmaka als auch cloudbasierte Bildanalysen anbieten können, werden zunehmend von multidisziplinären Teams bevorzugt.

Installation des inländischen Mo-99-Produktionsreaktors (RA-10)

RA-10 ist zu 80 % fertiggestellt und für die Inbetriebnahme im Jahr 2026 vorgesehen, mit der Kapazität, 20 % des weltweiten Mo-99-Bedarfs zu decken. Die inländische Isotopenproduktion reduziert Importvorlaufzeiten erheblich, stabilisiert die Technetium-99m-Preise und senkt Verfahrensabsagen aufgrund von Flugverzögerungen. INVAPs Liefervereinbarungen mit 80 argentinischen Auftragnehmern fördern zudem die Schaffung von Arbeitsplätzen und die Technologieverbreitung. Nach der Inbetriebnahme wird der Reaktor die Lutetium-177-Produktion aufnehmen und Argentinien als Theranostik-Exporteur für Nachbarmarkte etablieren. Die argentinische Nuklearbildgebungsbranche gewinnt dadurch strategische Autonomie, die sie vor Devisenvolatilität und geopolitischen Versorgungsrisiken schützt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Peso-Volatilität erhöht die Preise für importierte Geräte | -1.1% | National, betrifft alle Gerätebeschaffungen | Kurzfristig (≤ 2 Jahre) |

| Logistik kurzlebiger Isotope außerhalb von Buenos Aires | -0.7% | Provinzkrankenhäuser und abgelegene Diagnosezentren | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technologen in Provinzkrankenhäusern | -0.5% | Provinzielle und ländliche Gesundheitseinrichtungen | Langfristig (≥ 4 Jahre) |

| Begrenzte Kostenerstattung für kardiale SPECT-Studien | -0.3% | National, insbesondere die Kardiologieanwendungen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Peso-Volatilität erhöht die Preise für importierte Geräte

Rund 80 % der Scanner und Zyklotrone werden aus dem Ausland bezogen und in US-Dollar fakturiert; eine starke Peso-Abwertung bläht die Beschaffungsbudgets auf und führt zu Neuverhandlungen der Zahlungsbedingungen. Überarbeitete Importregeln staffeln die Abwicklung nun über vier Monate, was den Cashflow öffentlicher Käufer belastet. Einige Provinzausschreibungen wurden verschoben, was das Tempo der Geräteerneuerung im argentinischen Markt für Nuklearbildgebung vorübergehend bremst. Anbieter mindern das Risiko, indem sie in Peso zu terminkursgesicherten Kursen anbieten oder Betriebsleasing anbieten, das das Währungsrisiko auf die Hersteller verlagert. Lokale Montageiinitiativen, die derzeit diskutiert werden, könnten die Volatilität mittelfristig abmildern.

Logistik kurzlebiger Isotope außerhalb von Buenos Aires

Technetium-99m und Fluor-18 zerfallen schnell, was eine fristgerechte Verteilung in entlegene Provinzen erschwert. Flüge nach Patagonien können durch Wetter unterbrochen werden, wodurch die Transportzeiten über die tragbaren radiochemischen Reinheitsfenster hinausgehen. Infolgedessen erreichen Verfahrensabsagen in den Wintermonaten 12 %, was die provinziellen Scanvolumina einschränkt. Mobile Generatortechnologien und regionale Zyklotronprojekte sind vorgeschlagen, bleiben jedoch unfinanziert. Solange aus RA-10 gewonnene Versorgungsmengen keine breitere regionale Verteilung ermöglichen, wird die geografische Ungleichheit im argentinischen Markt für Nuklearbildgebung fortbestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Anhaltende Gerätedominanz und Isotopenaufschwung

Geräte machten im Jahr 2025 52,22 % der Marktgröße für Nuklearbildgebung in Argentinien aus, gestützt durch 389 SPECT- und 42 PET-Scanner in öffentlichen und privaten Netzwerken. Krankenhäuser ersetzen Gammakameras der ersten Generation durch SPECT/CT-Hybridgeräte, die die onkologische Staging-Diagnostik und die Beurteilung von Knochenmetastasen unterstützen. Anbieter bündeln Fünfjahres-Serviceverträge und KI-Upgrades, wodurch vorhersehbare Kostenstrukturen entstehen, die mit öffentlichen Budgetzyklen übereinstimmen. Der inländische Hersteller INVAP liefert abgeschirmte Heiße Zellen und Qualitätskontrollinstrumente, erschließt Nischennachfrage und injiziert inländischen Mehrwert in die Lieferkette.

Radioisotope, obwohl derzeit umsatzmäßig kleiner, werden voraussichtlich mit einer CAGR von 5,56 % wachsen, da RA-10 die Molybdän-99-, Lutetium-177- und Iod-131-Produktion ins Land bringt. Die inländische Versorgung beseitigt die flugabhängige Logistik für importierte Isotope, senkt die Kosten und fördert die Nutzung, was wiederum die Tracer-Nachfrage erhöht. Vertragliche Fertigungsmöglichkeiten entstehen für Dioxitek und Tecnonuclear, um Überschussisotope nach Chile, Uruguay und Paraguay zu exportieren. Infolgedessen wird sich der Produktmix allmählich in Richtung Verbrauchsmaterialien verschieben, was wiederkehrende Umsatzströme generiert und den argentinischen Markt für Nuklearbildgebung verbreitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Kardiologie dominiert, während Neurologie beschleunigt

Die Kardiologie hielt im Jahr 2025 einen Marktanteil von 58,19 % am argentinischen Markt für Nuklearbildgebung, angetrieben durch die weit verbreitete Nutzung der SPECT-Myokardperfusionsbildgebung in tertiären Krankenhäusern. Die steigende Prävalenz von Fettleibigkeit und Diabetes hält die Überweisungsvolumina aufrecht, und neue F-18-markierte Perfusionstracer versprechen überlegene Genauigkeit bei niedrigeren Dosen. Erstattungsengpässe und alternative CT-Modalitäten könnten jedoch die langfristige Dominanz abschwächen.

Die Neurologie wird bis 2031 mit einer CAGR von 7,78 % wachsen, da die Demenzvorsorge zur nationalen Volksgesundheitspolitik wird und Alpha-Synuclein-Tracer in klinische Studien eintreten. PET-Bildgebung mit Amyloid- und Tau-Agenzien erkennt präklinische Alzheimer-Erkrankung und ermöglicht rechtzeitige therapeutische Interventionen. Provinzielle Gedächtniskliniken integrieren Tele-Neurologie-Konsultationen zur Verbreiterung des Zugangs und steigern den Tracer-Verbrauch außerhalb von Buenos Aires. Die Onkologie, obwohl nicht der schnellste Wachstumsbereich, profitiert vom Theranostik-Rollout, was ein stabiles zweistelliges Tracerwachstum gewährleistet. Dieser sich entwickelnde Mix unterstreicht sich verändernde klinische Prioritäten und die technologische Reifung im argentinischen Markt für Nuklearbildgebung.

Nach Endverbraucher: Krankenhaus-Überlegenheit trifft auf Dynamik privater Zentren

Krankenhäuser kontrollierten 60,65 % der Umsätze im Jahr 2025 dank integrierter Versorgungspfade und stationärer Patientenpopulationen. Universitätskrankenhäuser fungieren als Überweisungszentren für komplexe onkologische und neurologische Fälle und verankern nationale Ausbildungsprogramme für Technologen und Radiopharmazeuten. Kapitalbudgetzuweisungen, obwohl durch fiskalische Sparmaßnahmen unter Druck gesetzt, werden teilweise durch multilaterale Darlehen ausgeglichen, die die Beschaffung onkologischer Geräte zweckgebunden finanzieren.

Diagnostische Bildgebungszentren, die mit einer CAGR von 5,93 % wachsen, bedienen versicherte Mittelschichtpatienten, die kürzere Wartezeiten und Premiumservice schätzen. Kettenoperatoren setzen aggressives Marketing und Treueprogramme ein, die an Arbeitgeber-Krankenversicherungspläne gebunden sind, und leiten ambulante Nachfrage von öffentlichen Einrichtungen um. Viele Zentren platzieren Zyklotrone zusammen mit Radioapotheken, was die F-18-Produktion vor Ort ermöglicht und Transportbeschränkungen umgeht. Akademische und Forschungseinrichtungen bleiben Nischennutzer, spielen jedoch eine überproportionale Rolle bei klinischen Studien, die die künftige Tracer-Einführung im argentinischen Markt für Nuklearbildgebung begründen.

Geografische Analyse

Die Metropolregion Buenos Aires konzentriert fast 70 % des nationalen Scannerbestands, unterstützt durch dichte Spezialistennetzwerke und die Nähe zu Isotopenverteilungsknoten am Internationalen Flughafen Ezeiza. Vorzeigeinstitutionen wie das Hospital de Clínicas und das Argentinische Proton-Therapie-Zentrum verankern multimodale Onkologieprogramme und treiben einen hohen täglichen Durchsatz an. Private Zentren nutzen wohlhabende Bevölkerungsstrukturen, um Premium-Preispunkte und die frühe Einführung von KI-Entscheidungsunterstützungstools aufrechtzuerhalten.

Córdoba und Rosario bilden sekundäre Knotenpunkte mit Universitätskrankenhäusern, die akkreditierte Radiopharmazieprogramme betreiben und CNEA-finanzierte theranostische Studien beherbergen. Diese Provinzen profitieren von Autobahnverbindungen, die die Isotopen-Transportzeiten verkürzen und eine zuverlässige taggleiche Tracer-Lieferung ermöglichen. Die Ausweitung mobiler PET-Einheiten verbreitert den Zugang weiter auf städtische Randgebiete.

Nördliche und südliche Provinzen stehen vor anhaltenden Kapazitätslücken aufgrund geringer Bevölkerungsdichte, anspruchsvollem Gelände und begrenztem Fachpersonal. Technetium-99m-Generatorwechsel finden nur zweimal wöchentlich statt, was die Planungsflexibilität für Scans einschränkt. Telemedizin-Initiativen und geplante Mini-Zyklotrone zielen darauf ab, Disparitäten zu verringern, doch Finanzierungsunsicherheiten verlangsamen den Einsatz. Mit dem Start des RA-10-Reaktors beabsichtigt die CNEA, Isotope über regionale Konsolidierungspunkte zu leiten, was die Versandzeiten um bis zu 30 % reduzieren könnte. Mit der Reifung dieser Logistik wird erwartet, dass die provinziellen Untersuchungsvolumina steigen und die geografische Reichweite des argentinischen Marktes für Nuklearbildgebung verbreitert wird.

Wettbewerbslandschaft

Die Wettbewerbsarena verbindet multinationale Anbieter mit einheimischen Kerntechnologieunternehmen und ergibt eine mäßig konzentrierte Struktur. GE HealthCare, Siemens Healthineers und Philips liefern die meisten Hybridscanner und nutzen dabei globale F&E-Pipelines und umfangreiche Servicenetzwerke. Kollektivverträge mit führenden öffentlichen Krankenhäusern umfassen umfassende Schulungen, Betriebszeit-Garantien von über 98 % und KI-Erweiterungen, die die Kundenbindung für mehrere Upgradezyklen sichern.

Inländische Marktführer INVAP, Dioxitek und Tecnonuclear sind auf Reaktortechnik, Isotopenverarbeitung und Radiopharmakokits spezialisiert und nutzen regulatorische Vertrautheit und Peso-denominierte Kostenbasis, um öffentliche Ausschreibungen zu gewinnen. INVAPs Beteiligung am RA-10-Projekt festigt langfristige Servicevereinbarungen, während Dioxiteks bevorstehende Lutetium-177-Linie auf die margenstarke Theranostik-Nachfrage abzielt. Partnerschaften zwischen globalen Originalgeräteherstellern und lokalen Unternehmen schaffen integrierte Angebote, die Scanner, Generatoren und Wartung unter einheitlichen Verträgen bündeln und die Beschaffungsabläufe für budgetbeschränkte öffentliche Käufer vereinfachen.

Strategische Schritte in den Jahren 2024–2025 betonen die Portfoliointegration. Die Übernahme von Advanced Accelerator Applications durch Siemens Healthineers fügte 13 europäische PET-Tracer-Werke hinzu und signalisiert die Absicht, die End-to-End-Versorgung mit Radiopharmaka in Lateinamerika zu replizieren. Der Kauf des verbleibenden Anteils an Nihon Medi-Physics durch GE HealthCare stärkt die Isotopenkapazitäten in Asien und bietet eine Vorlage für ähnliche Expansionen in Südamerika. Die Übernahme von Monrol durch Curium Pharma stärkt die Lutetium-177-Kapazität und stimmt mit Argentiniens künftiger Theranostik-Nachfrage überein. Diese Manöver intensivieren den Wettbewerb auf der Angebotsseite und werden die Tracer-Preise wahrscheinlich komprimieren, sobald die inländische Produktion hochskaliert, zum Vorteil des argentinischen Marktes für Nuklearbildgebung.

Marktführer für Nuklearbildgebung in Argentinien

GE Healthcare

Siemens AG

Bracco Imaging Spa

Koninklijke Philips N.V.

Canon Medical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Argentiniens Proton-Therapie-Zentrum installierte ein 230-Tonnen-Zyklotron in Buenos Aires, was Fortschritte auf dem Weg zur ersten Proton-Therapieeinrichtung auf der südlichen Hemisphäre markiert, mit geplanten Tests für Ende 2025

- Juni 2024: Argentiniens Nukleare Regulierungsbehörde (ARN) verlängerte die Betriebsgenehmigung für Atucha 2 bis Mai 2026, nach einer 10-monatigen Abschaltung für Sicherheitsverbesserungen und Reaktormodifikationen

Berichtsumfang für den Markt für Nuklearbildgebung in Argentinien

Gemäß dem Umfang dieses Berichts sind Nuklearmedizin-Bildgebungsverfahren nicht-invasiv, mit Ausnahme von intravenösen Injektionen, und in der Regel schmerzlose medizinische Tests, die Ärzten helfen, medizinische Zustände zu diagnostizieren und zu beurteilen. Diese Bildgebungsscans verwenden radioaktive Materialien, die als Radiopharmaka oder Radiotracer bezeichnet werden. Diese Radiopharmaka werden in Diagnose und Therapie eingesetzt. Der Nuklearbildgebungsmarkt in Argentinien ist nach Produkt (Geräte, diagnostische Radioisotope) und Anwendung (SPECT-Anwendungen, PET-Anwendungen) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geräte | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (TC-99m) |

| Thallium-201 (TI-201) | ||

| Gallium (Ga-67) | ||

| Iod (I-123) | ||

| Andere SPECT-Radioisotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (RB-82) | ||

| Andere PET-Radioisotope | ||

| Kardiologie |

| Neurologie |

| Schilddrüse |

| Onkologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungseinrichtungen |

| Nach Produkt | Geräte | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (TC-99m) | |

| Thallium-201 (TI-201) | |||

| Gallium (Ga-67) | |||

| Iod (I-123) | |||

| Andere SPECT-Radioisotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (RB-82) | |||

| Andere PET-Radioisotope | |||

| Nach Anwendung | Kardiologie | ||

| Neurologie | |||

| Schilddrüse | |||

| Onkologie | |||

| Sonstige Anwendungen | |||

| Nach Endverbraucher (Wert) | Krankenhäuser | ||

| Diagnostische Bildgebungszentren | |||

| Akademische und Forschungseinrichtungen | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der argentinische Nuklearmedizinmarkt im Jahr 2031?

Er wird voraussichtlich 143,45 Millionen USD erreichen, was einer CAGR von 5,33 % über den Zeitraum 2026–2031 entspricht.

Wie wird der RA-10-Reaktor die inländische Isotopenversorgung beeinflussen?

RA-10 wird nach der Inbetriebnahme im Jahr 2026 20 % des weltweiten Molybdän-99-Bedarfs decken, die Importabhängigkeit beseitigen und die Tracer-Kosten stabilisieren.

Welches Anwendungssegment wächst am schnellsten?

Die Neurologie führt mit einer CAGR von 7,78 % bis 2031, angetrieben durch steigende Demenzdiagnostik.

Warum gewinnen private Bildgebungszentren Marktanteile gegenüber Krankenhäusern?

Sie bieten kürzere Wartezeiten, fortschrittliche KI-Protokolle und Premiumdienste an, die für versicherte Stadtpatienten attraktiv sind.

Wie beeinflusst die Peso-Volatilität die Gerätebeschaffung?

Importierte Scanner werden in US-Dollar bepreist, daher verteuert eine Abwertung die Kosten und verzögert Kaufentscheidungen, insbesondere bei Provinzkrankenhäusern.

Welche Rolle spielt KI bei der Scanoptimierung?

Dosisoptimierungsplattformen reduzieren die Strahlung um 25 % und erhöhen den Scanner-Durchsatz, was die Patientensicherheit und die finanziellen Erträge verbessert.

Seite zuletzt aktualisiert am: