Größe und Marktanteil des Marktes für Magnetresonanztomographie in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

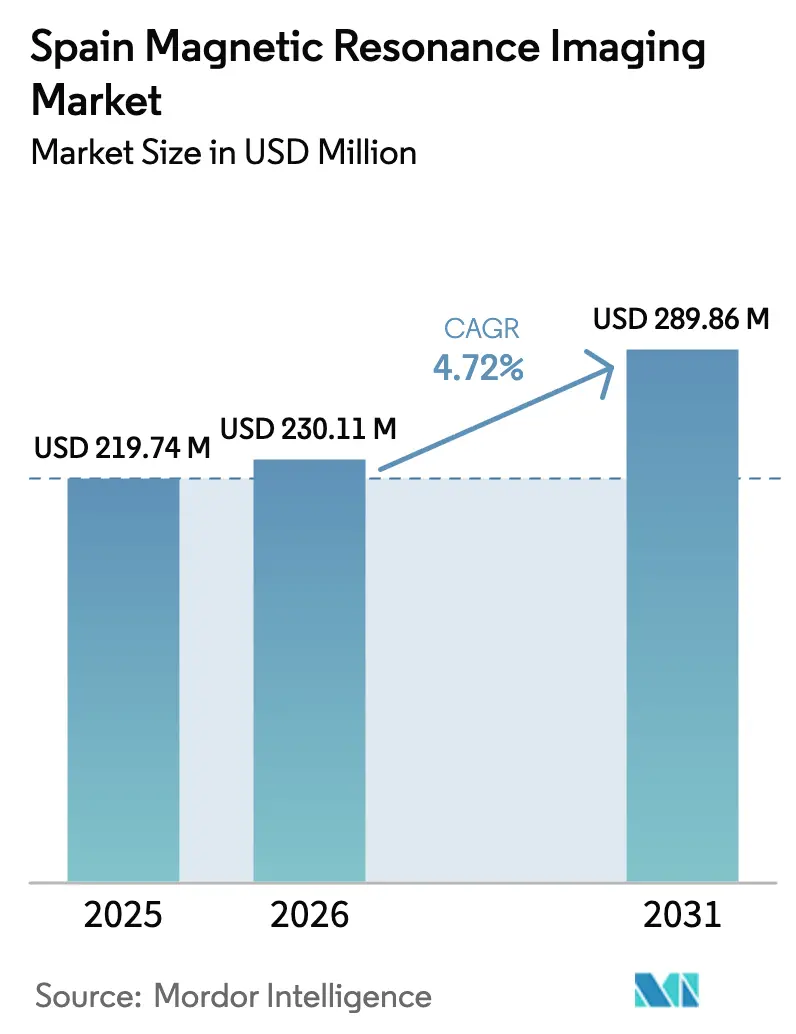

| Marktgröße im Basisjahr (2025) | 219.74 Millionen US-Dollar |

| Marktgröße (2026) | 230.11 Millionen US-Dollar |

| Marktgröße (2031) | 289.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Magnetresonanztomographie in Spanien durch Mordor Intelligence

Die Größe des Marktes für Magnetresonanztomographie in Spanien wird im Jahr 2026 auf 230,11 Millionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 219,74 Millionen USD, mit Projektionen für 2031 von 289,86 Millionen USD und einer CAGR von 4,72 % im Zeitraum 2026–2031. Der stetige Wachstumspfad spiegelt parallele Modernisierungsprogramme des öffentlichen und privaten Sektors, großzügige EU-geförderte Kapitalzuschüsse und ein reifes digitales Gesundheitsökosystem wider. Staatsausgaben im Rahmen des INVEAT-Fonds haben den Geräteaustausch beschleunigt, während die PERTE-Salud-de-Vanguardia-Initiative Forschungssubventionen für KI-gestützte Bildgebungsabläufe bereitstellt. Auf der Nachfrageseite treiben die Bevölkerungsalterung und eine chronische Krankheitslast, die von Neurodegeneration und Herz-Kreislauf-Erkrankungen dominiert wird, die Überweisungsvolumina kontinuierlich an. Private Anbieter nutzen die durch öffentliche Wartezeiten von 67 Tagen entstandene Marktlücke, treiben die Auslastung auf bis zu 90 % und fördern die Differenzierung durch Patientenerlebnis, heliumfreie Magnete und schnelle kardiale Protokolle. Anbieter, die hohe Feldleistung mit Nachhaltigkeitsnachweisen verbinden können, haben sich im Markt für Magnetresonanztomographie in Spanien frühe Vorteile gesichert, insbesondere in bevölkerungsreichen Regionen wie Madrid und Katalonien, wo die Scandichte bereits über dem nationalen Durchschnitt liegt.

Zentrale Erkenntnisse des Berichts

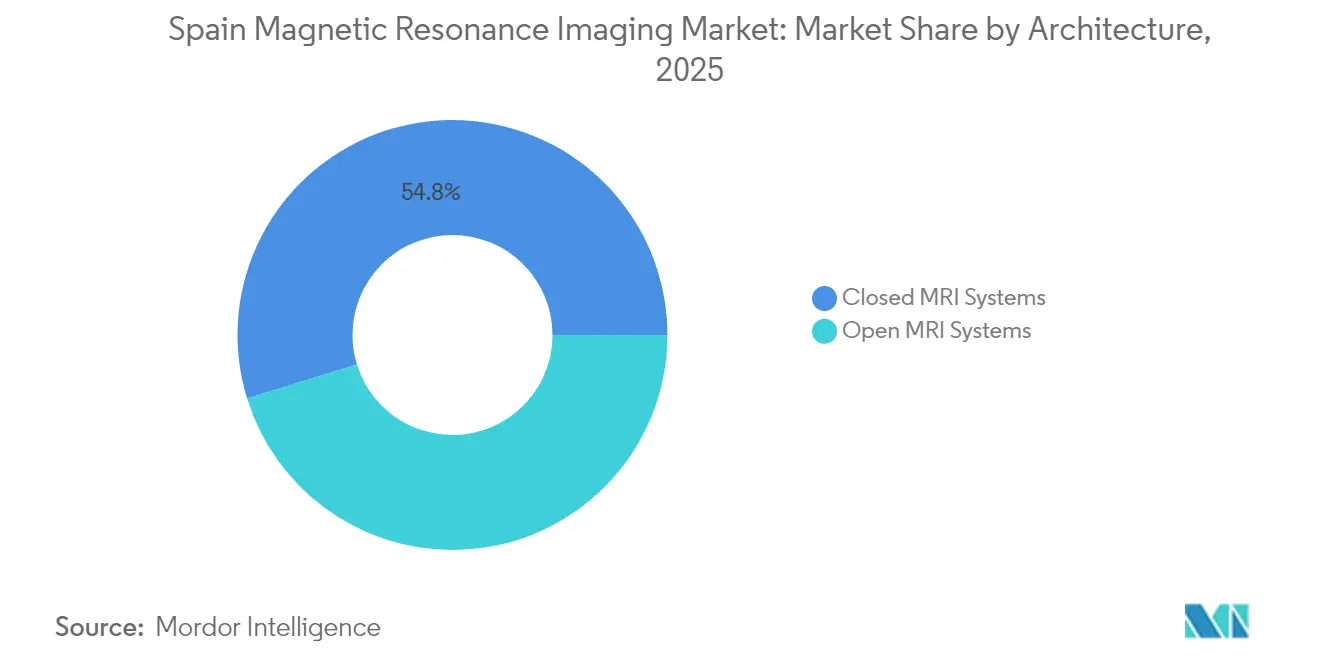

- Nach Architektur entfielen 54,78 % des Marktanteils für Magnetresonanztomographie in Spanien im Jahr 2025 auf geschlossene Systeme, während offene Systeme bis 2031 die schnellste CAGR von 6,41 % erzielen werden.

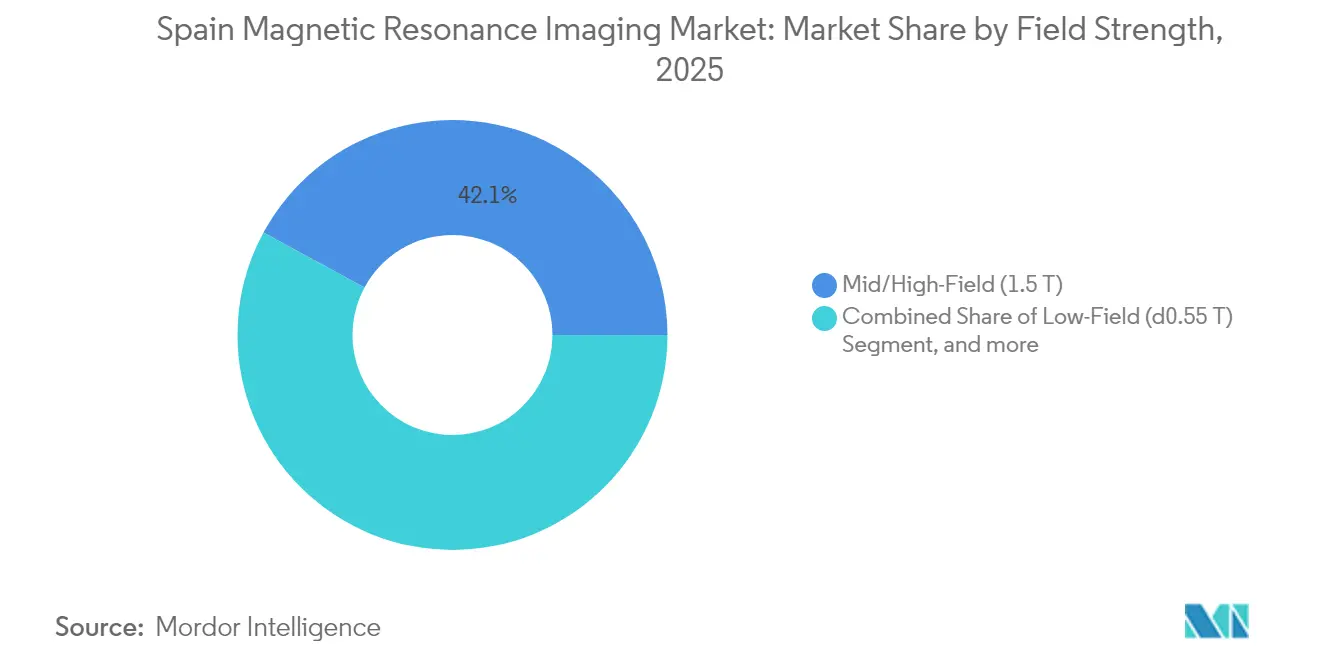

- Nach Feldstärke kontrollierten 1,5-Tesla-Plattformen 42,10 % der Marktgröße für Magnetresonanztomographie in Spanien im Jahr 2025, während Geräte unter 0,55 Tesla mit einer CAGR von 12,18 % wachsen werden, getrieben durch Mandate für heliumfreie Technologien.

- Nach Anwendung entfielen 32,40 % der Marktgröße für Magnetresonanztomographie in Spanien im Jahr 2025 auf die Neurologie, während die Kardiologie bis 2031 mit einer CAGR von 5,18 % wachsen wird, da präventive Bildgebungsprotokolle bundesweit ausgeweitet werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Magnetresonanztomographie in Spanien

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische und degenerative Erkrankungen | +1.8% | National, alternde Regionen wie Kastilien-León und Asturien | Langfristig (≥ 4 Jahre) |

| Staatliches INVEAT-Programm zur Erneuerung veralteter Scanner | +1.2% | National, unterversorgte autonome Gemeinschaften | Mittelfristig (2–4 Jahre) |

| KI-gestützte Hochfeld-Scanner verbessern Durchsatz und Bildqualität | +0.9% | Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| Ausbau privater Bildgebungszentren angesichts langer öffentlicher Wartelisten | +1.1% | Madrid, Andalusien, Katalonien | Mittelfristig (2–4 Jahre) |

| EU-geförderte portable/Niedrigfeld-MRT-Prototypen (NEXTMRI) | +0.6% | Pilotstandorte in Valencia, Madrid, Navarra | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für heliumfreie 0,55-T-Systeme | +0.7% | Krankenhäuser bundesweit mit Netto-Null-Zielen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische und degenerative Erkrankungen

Die Krebsinzidenz erreichte 2024 287.000 Neuerkrankungen und steht neben einer kardiovaskulären Sterblichkeitsrate von 28,3 %, was eine doppelspurige Zunahme der MRT-Überweisungen erzeugt, die den Markt für Magnetresonanztomographie in Spanien als unverzichtbares diagnostisches Rückgrat festigt[1]Sociedad Española de Cardiología, "Estadísticas de mortalidad cardiovascular," secardiologia.es. Die ausgeprägte Multimorbidität bedeutet, dass viele Krebsüberlebende nun routinemäßige kardiale Nachsorgeuntersuchungen benötigen, was die Scanvolumina weiter erhöht. Die Demenzprävalenz wird bis 2050 voraussichtlich auf das Dreifache ansteigen, da die über-65-jährige Bevölkerungsgruppe von 20,1 % auf 31,4 % wächst, was die Nachfrage nach Diffusionstensor- und funktionellen MRT-Sequenzen verstärkt, die auf hoher Feldstabilität beruhen. Spaniens öffentliche Gesundheitsausgaben von 108,3 Milliarden EUR (115,2 Milliarden USD) im Jahr 2022 unterstreichen den fiskalischen Spielraum, das zusätzliche Volumen zu absorbieren[2]OECD, "Health at a Glance: Europe 2024," oecd.org. Der kombinierte Krankheitsverlauf trägt daher einen Auftrieb von 1,8 Prozentpunkten zur prognostizierten Wachstumsrate bei und sichert dem Markt für Magnetresonanztomographie in Spanien langfristigen Schwung.

Staatliches INVEAT-Programm zur Erneuerung veralteter Scanner

INVEAT stellte 796 Millionen EUR (846,7 Millionen USD) bereit und beschaffte im Jahr 2024 144 Scanner, wodurch das durchschnittliche Magnetalter in öffentlichen Krankenhäusern von 18 auf 10 Jahre gesenkt wurde[3]Ministerio de Sanidad, "Acuerdos Marco AMAT-I," mscbs.gob.es. Neue Plattformen integrieren KI-Engines, die den täglichen Durchsatz um bis zu 30 % steigern und so den Radiologenengpass lindern, ohne dass ein proportionaler Personalaufbau erforderlich ist. Folgemittel aus dem AMAT-I-Rahmenvertrag in Höhe von 86 Millionen EUR (91,5 Millionen USD) sichern einen mehrjährigen Erneuerungsrhythmus, der auch ländliche Regionen erreicht, in denen Geräte ihre Nutzungsdauer überschritten hatten. Das Programm trägt 1,2 Prozentpunkte zur CAGR des Marktes für Magnetresonanztomographie in Spanien bei, indem es planbare Ausschreibungsvolumina und standardisierte technische Spezifikationen schafft, die die Beschaffungszyklen verkürzen.

KI-gestützte Hochfeld-Scanner verbessern Durchsatz und Bildqualität

Spanien zählt lediglich 4,2 Radiologen je 100.000 Einwohner gegenüber dem EU-Durchschnitt von 6,1, sodass die Workflowautomatisierung eine strategische Anforderung und kein Luxus ist. Führende Netzwerke wie Quirónsalud Madrid berichten von 50 % kürzeren Hirnprotokollen nach der Einführung KI-gesteuerter Sequenzoptimierung. Nationale Forschungszentren erweitern die inländischen Kompetenzen: VHIOs DISCERN erreicht 78 % Genauigkeit bei der Gehirntumorklassifizierung, und Quibims Prostatalösung übertrifft 90 % Sensitivität. Energieoptimierung liefert eine weitere 32-prozentige Reduktion des Stromverbrauchs der Scanner und adressiert damit direkt die Dekarbonisierungsziele der Krankenhäuser. Die kombinierten operativen Vorteile liefern kurzfristig einen Auftrieb von 0,9 Prozentpunkten für die Wachstumsaussichten des Marktes für Magnetresonanztomographie in Spanien.

Ausbau privater Bildgebungszentren angesichts langer öffentlicher Wartelisten

Die öffentlichen Wartezeiten betragen im Durchschnitt 67 Tage, während private Kliniken Terminfenster innerhalb von 48 Stunden anbieten und damit versicherte sowie selbstzahlende Patientengruppen anziehen, die bereit sind, Premiumpreise zu akzeptieren. Die Kapazitätsauslastung in privaten Zentren steigt auf 90 %, verglichen mit 65 % in öffentlichen Krankenhäusern, was die Kapitalrendite für Ketten verbessert, die Hochfeld-Magnete rund um Madrid und Barcelona bündeln. Murcias öffentlich-private Partnerschaft über 20 Millionen EUR mit Siemens Healthineers veranschaulicht ein Modell, das Volumenspitzen auslagert und gleichzeitig den regionalen Gerätepool modernisiert. Private Anbieter besitzen nun 52–56 % der installierten Geräte, verbuchen jedoch nur 39 % des nationalen Durchsatzes, was auf ein latentes Aufwärtspotenzial hindeutet, sobald sich die Überweisungskanäle ausweiten. Die strukturelle Verschiebung liefert bis 2030 einen Auftrieb von 1,1 Prozentpunkten für die CAGR des Marktes für Magnetresonanztomographie in Spanien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten | -0.8% | National, besonders ausgeprägt in kleineren autonomen Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Strenge EU-MDR/AEMPS-Zulassungen und Marktüberwachung nach Inverkehrbringung | -0.5% | Bundesweit im EU-Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Radiologenengpass verlangsamt den Scandurchsatz | -0.6% | National, ausgeprägt in ländlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Reaktion gegen Überdiagnose durch zufällige Befunde | -0.4% | National, akademische medizinische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten

Ein heliumgekühltes 1,5-Tesla-Gerät kostet 2–4 Millionen EUR (2,1–4,3 Millionen USD) und erfordert jährliche Servicegebühren in Höhe von 10 % des Anschaffungspreises. Die Heliumspot-Preise sind seit 2020 um 300 % gestiegen, was die Betriebsbudgets belastet und das Interesse an magnet-freier Kühlung weckt. Budgetunterschiede verschärfen die Belastung: Andalusien gibt 1.200 EUR pro Kopf für Gesundheit aus, verglichen mit 1.800 EUR im Baskenland, was die Erneuerungszyklen für Scanner außerhalb der wohlhabendsten Regionen Spaniens verzögert. Ländliche Krankenhäuser mit weniger als 50.000 Einwohnern verzeichnen häufig eine Auslastung unter 50 %, was traditionelle Eigentumsmodelle unwirtschaftlich macht und die Einführung bremst und der CAGR des Marktes für Magnetresonanztomographie in Spanien 0,8 Prozentpunkte entzieht.

Strenge EU-MDR/AEMPS-Zulassungen und Marktüberwachung nach Inverkehrbringung

Die EU-MDR verschärft die Evidenzanforderungen und erhöht die Compliance-Kosten pro Produkt bei algorithmusgesteuerten Upgrades um bis zu 500.000 EUR (532.000 USD). Krankenhäuser berichten von um vier Monate verlängerten Ausschreibungsfristen, da Dossiers Marktüberwachungs- und Cybersicherheitspläne enthalten müssen. Kleinere Anbieter haben Schwierigkeiten, den Aufwand zu bewältigen, was den Wettbewerb zugunsten multinationaler Konzerne verschiebt und die Einführung neuer Funktionen verzögert, was dem Wachstum des Marktes für Magnetresonanztomographie in Spanien bis 2028 0,5 Prozentpunkte abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Geschlossene Systeme dominieren, offene Systeme beschleunigen sich

Geschlossene Scanner erzielten 2025 einen dominanten Marktanteil von 54,78 % am Markt für Magnetresonanztomographie in Spanien, getrieben durch überlegene Signal-Rausch-Leistung, die komplexe Neuro- und Kardialanwendungen unterstützt. Öffentliche Krankenhäuser setzen auf geschlossene Röhren, um hohe Durchsatzziele zu erreichen, und diese Standorte machen 78 % der Installationen geschlossener Systeme bundesweit aus. Die Marktgröße für Magnetresonanztomographie in Spanien, die auf geschlossene Scanner entfällt, betrug 2025 120,32 Millionen USD und unterstreicht deren Umsatzgewicht. Offene Plattformen hingegen wachsen mit einer CAGR von 6,41 %, da private Zentren klaustrophobische und pädiatrische Patientengruppen ansprechen und auf breitere Röhren und interventionelle Flexibilität setzen, um die Patientenzufriedenheit zu steigern. GEs weite Röhre SIGNA™ Creator und ähnliche Systeme verwischen den Kompromiss zwischen Komfort und Leistung und positionieren die offene Kategorie für zusätzliches Volumen. Hersteller kombinieren offene Geometrien mit KI-basierter Bewegungskorrektur, um historische Bildqualitätslücken zu schließen – eine Entwicklung, die voraussichtlich die Beschaffungskriterien in privaten Krankenhausnetzwerken neu kalibrieren wird.

Auch die Wirtschaftlichkeit des Besitzes divergiert. Offene Magnete mit einem Preis unter 1,5 Millionen EUR (1,6 Millionen USD) locken ambulante Franchise-Betreiber an, deren Barkaufzyklen sich von öffentlichen Ausschreibungen unterscheiden. Dennoch begünstigen die EU-MDR-Evidenzanforderungen geschlossene Systeme mit umfangreichen klinischen Datensätzen, was das Wachstum offener Systeme in Lehr-Krankenhäusern dämpft. Über den Prognosehorizont hinaus wird erwartet, dass der Markt für Magnetresonanztomographie in Spanien bei geschlossenen Systemen eine stetige Umsatzsteigerung mit einer CAGR von 4,05 % verzeichnet, während der Umsatz mit offenen Systemen mit 6,41 % schneller wächst und seinen Anteil von 45,22 % im Jahr 2025 auf nahezu 47,95 % bis 2031 steigert.

Nach Feldstärke: Stabilität im Mittelfeld, Disruption im Niedrigfeld

Mittel-/Hochfeld-1,5-Tesla-Geräte kontrollierten 2025 42,10 % des Marktes für Magnetresonanztomographie in Spanien, was einem Umsatz von 92,51 Millionen USD entspricht. Krankenhäuser schätzen deren Balance aus diagnostischer Vielseitigkeit und handhabbaren Installationskosten, insbesondere da Heliumrückgewinnungssysteme die Nachhaltigkeitskennzahlen verbessern. Der Marktanteil für Magnetresonanztomographie in Spanien bei sehr hohem Feld 3,0 Tesla bleibt bei etwa 25 % stabil, verankert in Onkologiezentren, die Diffusions-, Spektroskopie- und Perfusionsregime anwenden. Demgegenüber verzeichnen Niedrigfeld-Magnete unter 0,55 Tesla mit einer CAGR von 12,18 % das stärkste Wachstum, dank heliumfreier Kryostaten und reduzierten Bodenlastvorgaben, die eine Installation in älteren Gebäuden ohne strukturelle Verstärkung ermöglichen. GE Healthcares Freelium und Philips BlueSeal-Magnete sind frühe Nutznießer, und die Marktgröße für Magnetresonanztomographie in Spanien in diesem Segment wird voraussichtlich von 23,25 Millionen USD im Jahr 2025 auf 46,3 Millionen USD bis 2031 wachsen.

Kliniker zweifelten einst an der Bildqualität im Niedrigfeld, doch neuere KI-basierte Rekonstruktionsverfahren liefern für muskuloskelettale und neurologische Verlaufsuntersuchungen akzeptable Auflösungen bei einem um 60 % geringeren Stromverbrauch – ein entscheidender Vorteil angesichts steigender Stromtarife in Spanien. Von PhysioMRI und dem La-Fe-Krankenhaus entwickelte portable Niedrigfeld-Prototypen versprechen Versorgungsmodelle für ländliche Provinzen und erweitern die Nutzerbasis weiter. Die Hochfeld-Dominanz wird anhalten, aber die disruptive Wirtschaftlichkeit von Geräten unter 0,55 Tesla könnte die Erneuerungsstrategien kleinerer Krankenhäuser neu ausrichten.

Nach Anwendung: Neurologie führt, Kardiologie gewinnt an Dynamik

Die Neurologie hielt 2025 32,40 % des Umsatzes des Marktes für Magnetresonanztomographie in Spanien, was 71,19 Millionen USD entspricht und in nationalen Schlaganfallnetzwerken verwurzelt ist, die MRT zur Triage akuter Ischämien vorschreiben. Die fest etablierten Arbeitsabläufe des Segments werden das jährliche Wachstum im Bereich von 3,92 % halten, gestützt durch den erwarteten dreistelligen Anstieg der Demenzkrankheitsfälle. Die Kardiologie hingegen wird voraussichtlich mit einer CAGR von 5,18 % am stärksten wachsen und ihre Marktgröße für Magnetresonanztomographie in Spanien von 46,8 Millionen USD im Jahr 2025 auf 63,2 Millionen USD im Jahr 2031 steigern, da Leitlinienüberarbeitungen Stress-Perfusions-MRT für asymptomatische Hochrisiko-Erwachsene empfehlen. Innovationen wie Free-Breathing-Cine-Sequenzen verkürzen die Untersuchungszeiten auf 15 Minuten und verbessern den Labordurchsatz und den Patientenkomfort.

Die muskuloskelettale Bildgebung behält einen widerstandsfähigen Anteil, getrieben durch Sportverletzte und einen orthopädischen Operationsrückstau, der durch pandemibedingte Verschiebungen verschärft wurde. Die Onkologie verzeichnet stetigen Schwung im Rahmen nationaler Krebskontrollpläne, die MRT in Therapieansprechen-Pfaden vorschreiben. Neue Anwendungen in der Gastroenterologie, insbesondere die MR-Enterographie, verzeichnen mitteleinstelliges Wachstum, da Radiologen strahlungsfreie Alternativen zur CT bei der Überwachung chronisch-entzündlicher Darmerkrankungen suchen. Der sich wandelnde Mix unterstreicht eine Verschiebung von problemlösenden Scans hin zu proaktiver, protokollgesteuerter Bevölkerungsgesundheit, was die Forschungs- und Entwicklungsprioritäten der Anbieter in den Bereichen Bewegungskorrektur, kardiales Mapping und abgekürzte Untersuchungsdesigns direkt beeinflusst.

Wettbewerbslandschaft

Siemens Healthineers, GE Healthcare und Philips kontrollierten 2024 zusammen rund 70 % des Marktes für Magnetresonanztomographie in Spanien, wobei Siemens nach einem 20-Millionen-EUR-Rahmenvertrag in Murcia, der Anschaffung und Lebenszyklusdienstleistungen bündelte, die Führungsposition innehat. GE nutzt seine heliumfreie Freelium-Architektur, um nachhaltigkeitsorientierte Kunden anzusprechen, und hat Pilotaufträge bei der Clínica Universidad de Navarra und frühen Anwendern im Netzwerk von Quirónsalud gewonnen. Philips hat eine Nische für energieeffiziente BlueSeal-Magnete und hebt 1,9 Millionen Liter weltweit eingesparten Heliums hervor – ein Argument, das bei spanischen Krankenhäusern, die Netto-Null-Ziele verfolgen, Anklang findet.

Inländische Teilnehmer sind in spezialisierten Nischen tätig. PhysioMRI kooperiert mit dem La-Fe-Krankenhaus an einem portablen Prototypen, der den Zugang in ländlichen Provinzen demokratisieren soll, obwohl die Kommerzialisierung noch zwei Jahre entfernt ist. Dienstleister wie Medsir und Egarsat erweitern den Nachmarkt und schließen Mehrlos-Wartungsverträge über 28 Standorte ab, um langfristige Einnahmen zu sichern und die Betriebszeit zu schützen. Das KI-Start-up Quibim liefert hochmargige Softwareergänzungen, die Anbieter in Ausschreibungsangebote bündeln und so die Differenzierung ohne starke Hardware-Rabattierung verbessern.

Der Wettbewerb konzentriert sich zunehmend auf Workflowautomatisierung, cloudbasierte Teleradiologie und prädiktive Wartungsmodule, die Ausfallzeiten auf unter 3 % komprimieren. Anbieter schnüren Finanzierungslösungen, die Kapitalausgaben für finanziell angespannte Krankenhäuser verschieben und damit die Diskussion vom Kaufpreis auf die Gesamtbetriebskosten verlagern. Mit der Festigung der EU-MDR vertieft sich der Compliance-Graben um etablierte Plattformen, was über den Prognosehorizont hinaus eine nennenswerte Marktanteilserosion wahrscheinlich verhindern und einen moderat konzentrierten Markt für Magnetresonanztomographie in Spanien festigen wird.

Marktführer im Bereich Magnetresonanztomographie in Spanien

GE Healthcare

Fujifilm Holdings Corporation

Canon Medical Systems Corporation

Koninklijke Philips NV

Siemens Healthcare AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2024: PhysioMRI erzielte

- Februar 2024: PhysioMRI erlangte

Berichtsumfang des Marktes für Magnetresonanztomographie in Spanien

Gemäß dem Berichtsumfang ist die Magnetresonanztomographie ein medizinisches Bildgebungsverfahren, das in der Radiologie eingesetzt wird, um Bilder der Anatomie und der physiologischen Prozesse des Körpers zu erzeugen. Diese Bilder werden weiter verwendet, um das Vorhandensein von Anomalien im Körper zu diagnostizieren und zu erkennen. Der Markt für Magnetresonanztomographie in Spanien ist nach Architektur (Geschlossene MRT-Systeme und Offene MRT-Systeme), Feldstärke (Niedrigfeld-MRT-Systeme, Hochfeld-MRT-Systeme sowie Sehr-Hochfeld-MRT-Systeme und Ultrahochfeld-MRT-Systeme), Anwendung (Onkologie, Neurologie, Kardiologie, Gastroenterologie, Muskel-Skelett-System und Sonstige Anwendungen) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente an.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Niedrigfeld (≤0,55 T) |

| Mittel-/Hochfeld (1,5 T) |

| Sehr-Hochfeld (3 T) |

| Ultrahochfeld (7 T+) |

| Neurologie |

| Onkologie |

| Muskel-Skelett-System |

| Kardiologie |

| Gastroenterologie |

| Sonstige Anwendungen |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Nach Feldstärke | Niedrigfeld (≤0,55 T) |

| Mittel-/Hochfeld (1,5 T) | |

| Sehr-Hochfeld (3 T) | |

| Ultrahochfeld (7 T+) | |

| Nach Anwendung | Neurologie |

| Onkologie | |

| Muskel-Skelett-System | |

| Kardiologie | |

| Gastroenterologie | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Magnetresonanztomographie in Spanien und wie schnell wächst er?

Er wird 2026 auf 230,11 Millionen USD geschätzt und soll bis 2031 einen Wert von 289,86 Millionen USD erreichen, mit einer CAGR von 4,72 %.

Welches Anwendungssegment erzeugt das höchste Scanvolumen in Spanien?

Die Neurologie macht 32,40 % der nationalen MRT-Nachfrage aus, getrieben durch Schlaganfall- und Demenzpfade in einer alternden Bevölkerung.

Wie lange warten Patienten in Spaniens öffentlichen Krankenhäusern typischerweise auf eine MRT-Untersuchung?

Die durchschnittlichen öffentlichen Wartezeiten betragen 67 Tage, was viele Patienten dazu veranlasst, private Zentren für einen schnelleren Zugang zu wählen.

Warum gewinnen Niedrigfeld-Scanner bei spanischen Anbietern an Bedeutung?

Systeme unter 0,55 Tesla reduzieren den Heliumeinsatz, senken den Stromverbrauch um etwa 60 % und sollen bis 2031 mit einer CAGR von 12,18 % wachsen.

Welche Unternehmen halten den größten Anteil an Spaniens MRT-Gerätebestand?

Siemens Healthineers, GE Healthcare und Philips kontrollieren zusammen rund 70 % des installierten Umsatzes dank langfristiger Krankenhauspartnerschaften.

Wie beeinflusst die staatliche Förderung die Erneuerungszyklen der Scanner?

Das INVEAT-Programm hat seit 2024 796 Millionen EUR investiert, um 144 Geräte zu erneuern, und das durchschnittliche Gerätealter in öffentlichen Krankenhäusern von 18 auf 10 Jahre gesenkt.

Seite zuletzt aktualisiert am: