Spanien Digital-Röntgen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

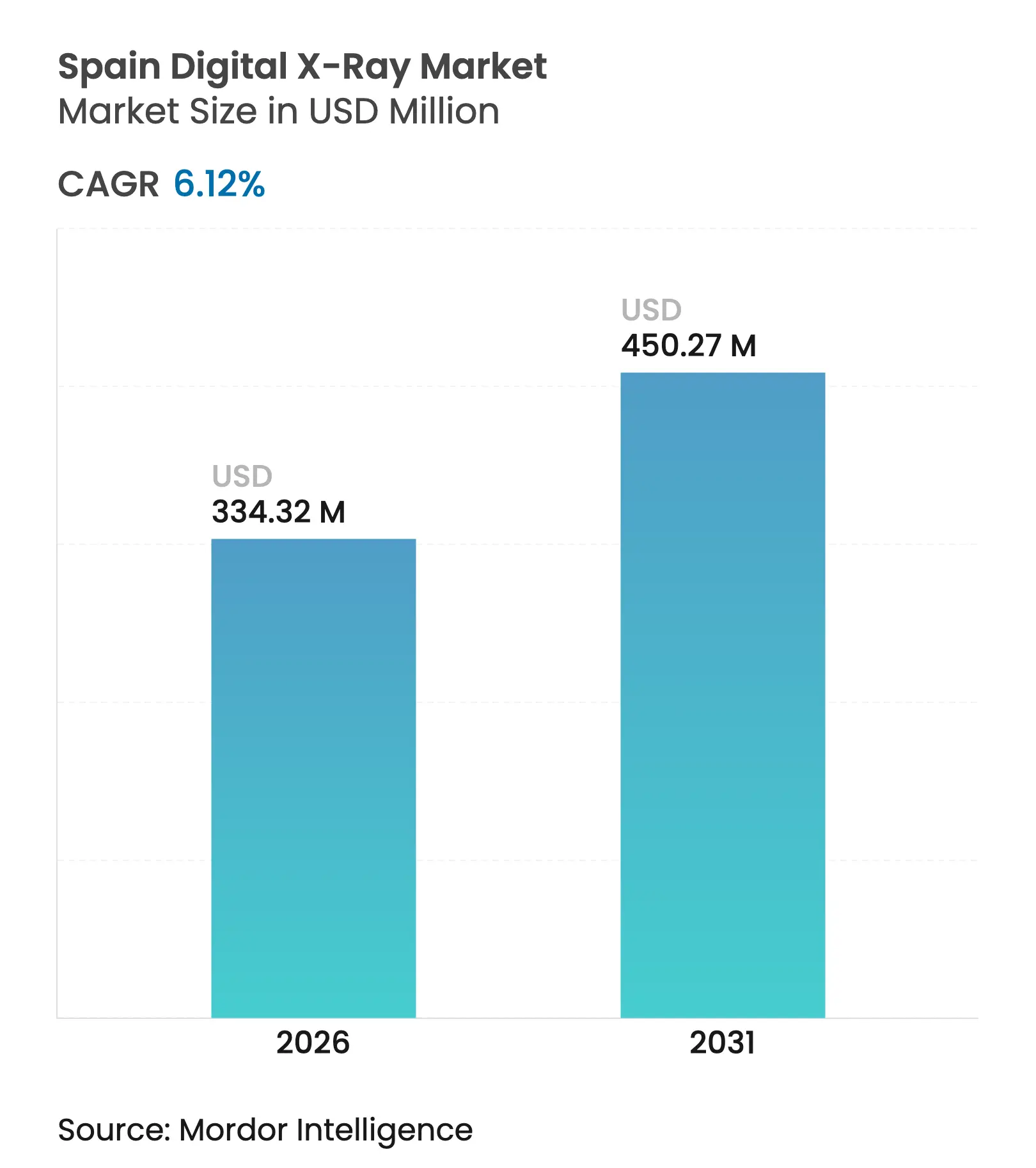

| Marktgröße (2026) | 334.32 Millionen US-Dollar |

| Marktgröße (2031) | 450.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spanien Digital-Röntgen-Markt Analyse von Mordor Intelligence

Die Größe des Spanien Digital-Röntgen-Marktes wird im Jahr 2026 auf 334,32 Millionen USD geschätzt und wächst gegenüber dem Wert von 315,02 Millionen USD im Jahr 2025, mit Projektionen für 2031 von 450,27 Millionen USD, was einem Wachstum von 6,12 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage verstärkt sich, da das Programm PERTE Salud de Vanguardia 1,469 Milliarden EUR in medizinische Technologie lenkt, während der Nationale Onkologieplan die Radiologiebudgets erweitert und Früherkennungsprotokolle beschleunigt. Käufer bevorzugen zunehmend kassettenloses direktes Röntgen, das die Untersuchungszeiten um 30–40 % verkürzt und die Strahlenbelastung um bis zu 50 % senkt. Stabile Erstattungsregelungen für ambulante Diagnostik unterstützen den stetigen Ersatz von Film- und Computer-Röntgen-Infrastruktur, und flexible Detektorpanels erweitern die Nutzung in mobilen Einheiten, die ländliche Gemeinden versorgen. Der Wettbewerbsdruck steigt, da internationale Anbieter KI-integrierte Systeme anbieten, um einer aggressiven lokalen Preisgestaltung entgegenzuwirken, und Krankenhäuser Plattformen bevorzugen, die dem Fachkräftemangel durch automatisierte Positionierung und Triage-Unterstützung entgegenwirken.

Wichtigste Erkenntnisse des Berichts

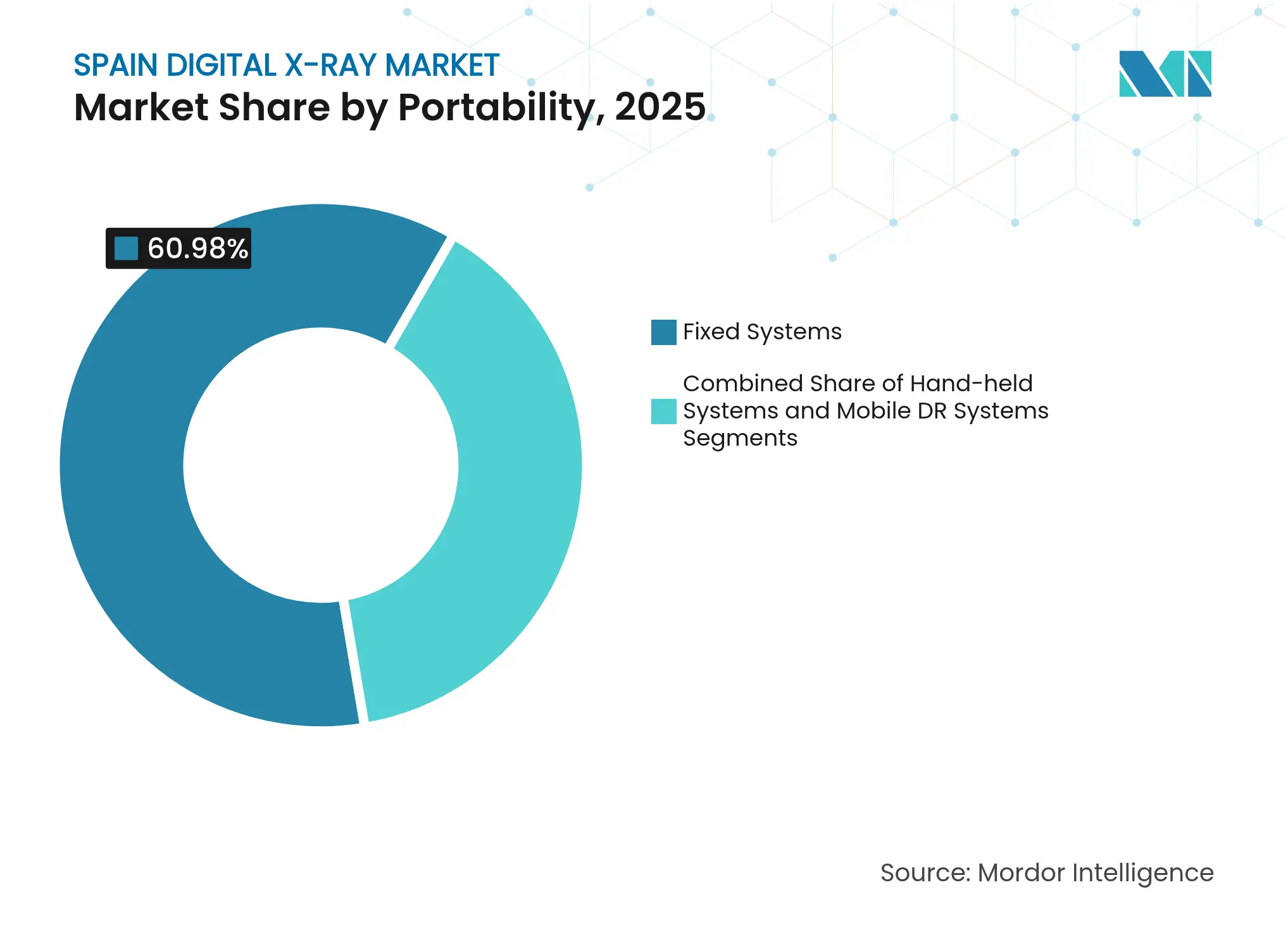

- Nach Tragbarkeit hielten Festsysteme im Jahr 2025 einen Marktanteil von 60,98 % am Spanien Digital-Röntgen-Markt, während Handheld-Systeme voraussichtlich mit einer CAGR von 8,9 % bis 2031 wachsen werden.

- Nach Detektortyp entfielen im Jahr 2025 44,10 % des Marktanteils am Spanien Digital-Röntgen-Markt auf Amorphe-Silizium-Panels, während Flexible Panels mit einer CAGR von 9,42 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 38,21 % auf die orthopädische Bildgebung, und die Brustkorbbildgebung entwickelt sich zwischen 2026 und 2031 mit einer CAGR von 9,5 %.

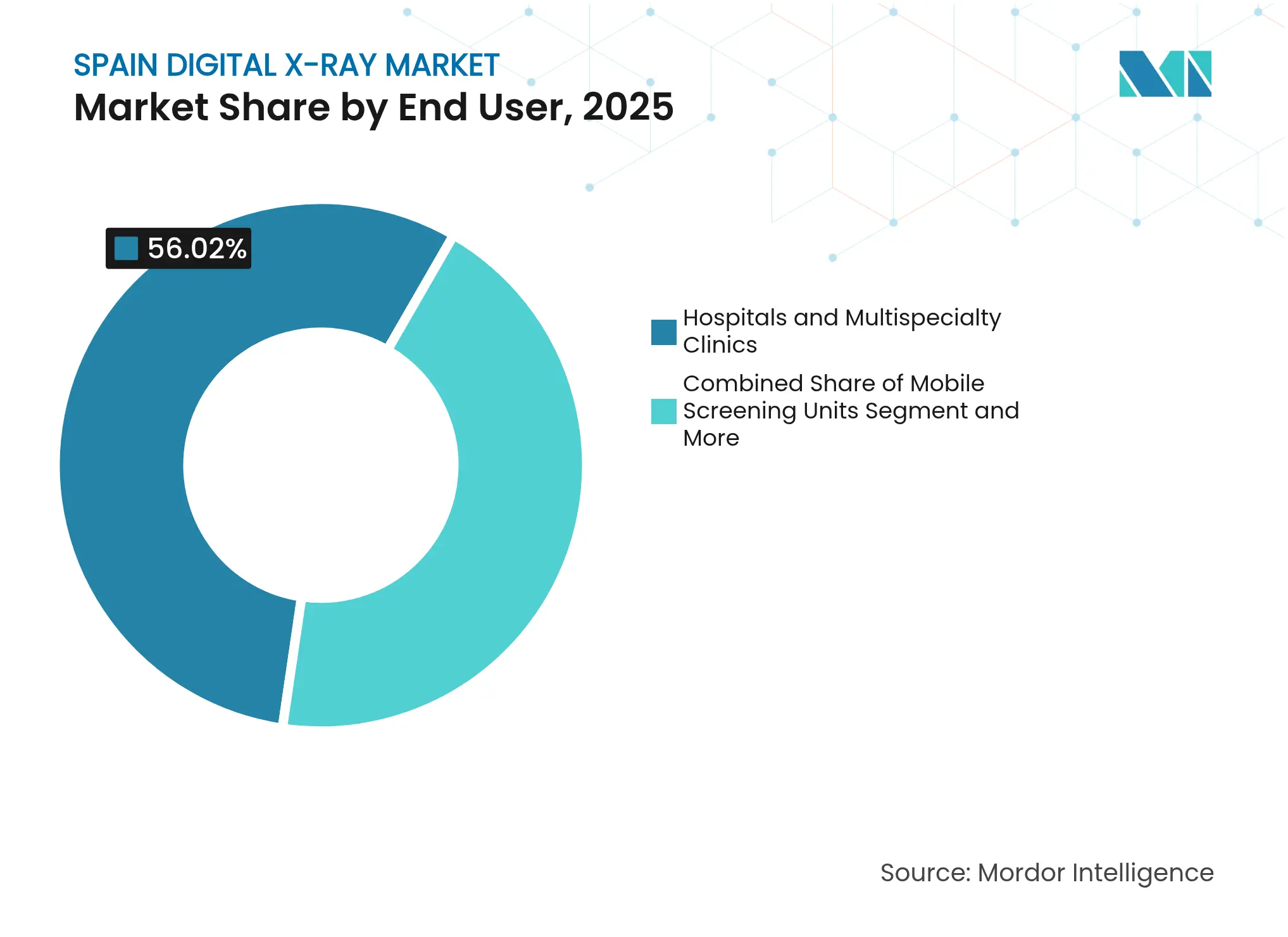

- Nach Endnutzer verfügten Krankenhäuser und Multifachkliniken im Jahr 2025 über einen Marktanteil von 56,02 % am Spanien Digital-Röntgen-Markt, während Mobile Screening-Einheiten im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,72 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Spanien Digital-Röntgen-Markt Trends und Einblicke

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Alternde Bevölkerung treibt Nachfrage nach muskuloskelettaler Bildgebung | +1.8% | National, mit Schwerpunkt in Galicien, Asturien, Kastilien und León | Langfristig (≥ 4 Jahre) |

| Nationaler Onkologieplan erweitert Radiologiebudgets | +1.2% | National, mit frühen Gewinnen in Madrid, Katalonien, Andalusien | Mittelfristig (2–4 Jahre) |

| Umstieg der Krankenhäuser von CR auf kassettenloses DR zur Senkung von Strahlendosis und Workflow-Zeit | +0.9% | National, angeführt von großen Krankenhausnetzwerken in Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| Tragbares DR für Krankenwagen- und Ländliche-Versorgung-Rollouts | +0.7% | Ländliche Regionen: Extremadura, Kastilien-La Mancha, Aragón, Galicien | Mittelfristig (2–4 Jahre) |

| KI-basierte Triage-Mandate in Kastilien-La Mancha & Katalonien | +0.6% | Regionale Pilotprojekte expandieren nach Valencia, Madrid, Andalusien | Mittelfristig (2–4 Jahre) |

| EU-finanzierte Grüne Krankenhaus-Sanierungen begünstigen stromsparende DR-Einheiten | +0.5% | National, konzentriert in großen städtischen Krankenhäusern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt Nachfrage nach muskuloskelettaler Bildgebung

Der Anteil der über 65-jährigen Einwohner Spaniens steigt im Jahr 2025 auf 20,1 % und wird bis 2035 voraussichtlich 25,6 % erreichen, was einen anhaltenden Bedarf an orthopädischen und Brustkorbuntersuchungen befeuert[1]Instituto Nacional de Estadística, "Bevölkerungsprojektionen 2022–2072," ine.es. Die orthopädische Bildgebung macht bereits 38,63 % aller Verfahren aus, und Galicien, wo 27,8 % der Bürger Senioren sind, verzeichnet Nutzungsraten, die 15–20 % über dem nationalen Durchschnitt liegen. Der Plan AMAT-I stellt 400 Millionen EUR für Hochdurchsatz-Geräte bereit, die in der Lage sind, diese größeren Patientenkohorten zu versorgen. Krankenhäuser bevorzugen Dual-Detektor-Räume und KI-gestützte Workflow-Tools, die die Qualität sichern und gleichzeitig die Wartezeiten verkürzen.

Nationaler Onkologieplan erweitert Radiologiebudgets

Der Nationale Onkologieplan weist der Krebsinfrastruktur bis 2030 2,5 Milliarden EUR zu, wobei ein Viertel davon auf Bildgebungsverbesserungen entfällt. Früherkennungsprotokolle legen den Schwerpunkt auf Niedrigdosis-Brustkorbröntgen-Screening für Hochrisikogruppen, was Bestellungen für digitale Systeme mit integrierten Knotendetektionsalgorithmen fördert. Die Pilotstandorte in Katalonien berichten von 40 % höheren Erkennungsraten gegenüber der herkömmlichen Filmtechnologie, und das Hospital Universitario 12 de Octubre in Madrid sicherte sich 15 Millionen EUR für die Modernisierung von 12 Radiografieräumen. Multidisziplinäre Tumorboards erfordern einen nahtlosen Datenaustausch, was die Nachfrage nach vollständig integrierten Bildgebungsplattformen stärkt.

Umstieg der Krankenhäuser von CR auf kassettenloses DR zur Senkung von Strahlendosis und Workflow-Zeit

Spanische Krankenhäuser beschleunigen die Umstellung von CR auf DR und erreichen dabei 30–40 % schnellere Untersuchungen und 25–50 % niedrigere Dosen[2]Spanische Gesellschaft für Medizinische Physik, "Leitfaden zum Strahlenschutz in der Digitalen Radiologie 2024," sefm.es. Aragón schloss 2024 systemweite Upgrades in 15 Krankenhäusern ab und steigerte den Durchsatz um 35 % und reduzierte Wiederholungsscans um 60 % aufgrund weniger Positionierungsfehler. Die Bewegungserkennungstechnologie am Hospital Clínico San Carlos reduzierte Wiederholungsaufnahmen um 45 % und unterstützt Spaniens Umweltziele, da DR chemischen Abfall eliminiert und den Energieverbrauch um 40 % gegenüber CR-Prozessoren senkt.

Tragbares DR für Krankenwagen- und Ländliche-Versorgung-Rollouts

Mobile Programme erweitern die diagnostische Reichweite in unterversorgte ländliche Regionen, wobei Kastilien und León 25 mobile Einheiten einsetzt, die die durchschnittlichen Reisezeiten für einfache Röntgenaufnahmen um 85 % reduzieren. In Krankenwagen integrierte Handheld-Systeme ermöglichen eine Traumabeurteilung vor Ort und verkürzen die Bearbeitungszeit in der Notaufnahme um etwa 20 Minuten. EU-Strukturfonds erstatten bis zu 75 % der Anschaffungskosten, wenn Gemeinden mit Lücken beim Zugang zur Radiologie von mehr als 30 Kilometern konfrontiert sind. Diese Anreize sind die Grundlage für ein zweistelliges Wachstum bei akkubetriebenen Systemen.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Enge regionale CAPEX-Obergrenzen nach dem Auslaufen der NextGen-EU-Förderung | -0.8% | National, besonders ausgeprägt in Andalusien, Valencia, Kastilien-La Mancha | Kurzfristig (≤ 2 Jahre) |

| Mangel an Radiografen verlangsamt den Nutzungsanstieg | -0.6% | National, gravierend in Katalonien, Madrid, Baskenland | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Zurückhaltung bei der Cloud-Migration für Bildarchive | -0.4% | National, konzentriert in öffentlichen Krankenhäusern mit Legacy-Systemen | Mittelfristig (2–4 Jahre) |

| Wettbewerbsbedingte Ausschreibungspreisdruck von lokalem OEM Sedecal | -0.3% | National, am stärksten ausgeprägt bei der öffentlichen Beschaffung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Enge regionale CAPEX-Obergrenzen nach dem Auslaufen der NextGen-EU-Förderung

Da die COVID-Ära-Förderungen zurückgehen, sinken die regionalen Gesundheitsbudgets um 15–25 %, was Andalusien und Valencia dazu veranlasst, 45 Millionen EUR an geplanten Radiologieanschaffungen aufzuschieben[3]Spanischer Rechnungshof, "Bericht 1516 — NextGen-EU-Mittel," tcu.es. Beschaffungsteams legen Wert auf die Gesamtbetriebskosten und bevorzugen einfache DR-Systeme oder Langzeitleasingverträge anstelle eines direkten Erwerbs von Premium-KI-fähigen Räumen. Diese Divergenz führt zu einer zweigeteilten Übernahme: Gut finanzierte Krankenhäuser in Madrid und Katalonien streben nach Hochleistungsplattformen, während finanzschwache Regionen bestehende Ressourcen strecken.

Mangel an Radiografen verlangsamt den Nutzungsanstieg

Vakanzen betreffen 63 % der radiologischen Abteilungen, und Katalonien meldet 10–20 % offene Stellen, was den Durchsatz auf etwa 70 % der Kapazität begrenzt. Ausbildungsprogramme bilden jährlich 450 Techniker aus, gegenüber einem Bedarf von 680, und die Abwanderung von leitendem Personal vergrößert die Lücke. Krankenhäuser setzen KI ein, die kritische Fälle markiert, und automatisierte Positionierung, um die Belastung der Bediener zu reduzieren, doch Personalengpässe bleiben ein Wachstumshemmnis, bis die Ausbildungspipeline ausgebaut wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tragbarkeit: Dominanz der Festsysteme mit Handheld-Dynamik

Festräume behalten im Jahr 2025 einen Marktanteil von 60,98 % an der Größe des Spanien Digital-Röntgen-Marktes, da große städtische Krankenhäuser Hochdurchsatz-Systeme benötigen, die täglich 450 Untersuchungen bewältigen. Das Hospital Universitario La Paz veranschaulicht diese Effizienz mit acht Hochkapazitätsräumen. Handheld-Einheiten verzeichnen jedoch mit einer CAGR von 8,9 % das schnellste Wachstum, da Rettungsdienste und mobile Kliniken leichte, akkubetriebene Lösungen bevorzugen, die die Trauma-Triage und ländliche Screening-Zeiten verkürzen.

Die Nachfrage folgt einer klaren Zweiteilung. Städtische Zentren installieren weiterhin deckenmontierte Anlagen, die in RIS-PACS-Netzwerke integriert sind, um die Bildweiterleitung innerhalb von Sekunden zu gewährleisten. Ländliche und prähospitale Umgebungen, unterstützt durch EU-Mittel, bevorzugen kompakte Geräte, die in Krankenwagen passen und auf einem Tablet-Display verwendbare Bilder liefern. Anbieter, die Kreuzkompatibilität zwischen festen und tragbaren Detektoren bieten, verschaffen sich einen strategischen Vorteil, da Krankenhäuser Käufe im Rahmen von Unternehmensverträgen bündeln.

Nach Detektorpanel-Typ: Übergang zu Flexiblen und CMOS-Plattformen

Amorphe-Silizium-Panels hielten im Jahr 2025 aufgrund ihrer bewährten Zuverlässigkeit und günstigen Preisgestaltung einen Marktanteil von 44,10 % am Spanien Digital-Röntgen-Markt. Flexible Polyimid-Panels verzeichnen jedoch eine CAGR von 9,42 %, indem sie das Gewicht um 25 % reduzieren und Brüchen beim Einsatz am Krankenbett widerstehen. Krankenhäuser, die mobile Wagen und ITS-Anlagen ausstatten, bevorzugen diese Panels, um Ausfallzeiten und Wartungsaufwand zu minimieren.

CMOS- und IGZO-Entwicklungen steigern die Nachfrage nach hohen Bildwiederholraten bei Trauma- und fluoroskopieartige Sequenzen. Das 40-fps-Flachpanel von Detection Technology liefert 99–148 µm Pixelabstände, die Niedrigdosis-Anforderungen erfüllen. Budgetsensible Käufer in Andalusien und Extremadura beschaffen weiterhin amorphes Silizium, um mit begrenzten Mitteln eine maximale Abdeckung zu erreichen, doch Technologie-Upgrades beschleunigen sich, da sich die Kostenlücken schließen.

Nach Anwendung: Brustkorbbildgebung führt das Wachstum an

Die orthopädische Bildgebung macht 38,21 % des Gesamtumsatzes 2025 aus, angetrieben durch die alternde Bevölkerung und anhaltende Sportverletzungen. Die Brustkorbbildgebung übertrifft alle anderen Anwendungen mit einer CAGR von 9,5 %, angetrieben durch onkologiegetriebenes Lungenscreening und Tuberkulose-Überwachungsmandate. Die KI-basierte Knotendetektion in Verbindung mit Niedrigdosis-Protokollen festigt das Geschäftsmodell für Premium-Brustkorbeinheiten.

Kardiovaskuläre und abdominale Anwendungen halten stabile Volumina in Notaufnahmen und Routine-Checkups aufrecht. Die zahnärztliche Röntgendiagnostik wechselt schrittweise zu digitalen Systemen, da Tausende von Privatkliniken Filmgeräte ersetzen, sobald es die Budgets erlauben. Krankenhäuser integrieren Mehrzweck-Detektoren, die orthopädische und Brustkorbarbeiten im selben Raum ermöglichen und so die Anlagenauslastung steigern.

Nach Endnutzer: Mobile Einheiten beschleunigen den ländlichen Zugang

Krankenhäuser und Multifachkliniken erfassten im Jahr 2025 56,02 % der Größe des Spanien Digital-Röntgen-Marktes durch hohen Patientendurchsatz und umfassende Modalitätsportfolios. Mobile Screening-Einheiten verzeichnen jedoch eine CAGR von 9,72 %, da Regionalregierungen der Außenversorgung Priorität einräumen. Die 25 Einheiten umfassende Flotte von Kastilien und León demonstriert Einsparungen bei Transport- und Klinikkosten.

Diagnostische Bildgebungszentren passen sich an, indem sie Spezialdienste wie interventionelles Schmerzmanagement oder fortgeschrittene MSK-Studien betonen, um Marktanteile zu schützen. Betriebsgesundheitskliniken und Dringlichkeitsversorgungszentren fordern kompakte, selbstabgeschirmte Geräte, die in begrenzte Grundrisse passen, und kaufen weiterhin Einstiegs-DR-Räume mit vereinfachten Workflows.

Geografische Analyse

Madrid und Katalonien sind die größten Käufer auf dem Spanien Digital-Röntgen-Markt. Madrid investierte 2024 85 Millionen EUR in Bildgebungsverbesserungen und stattete 120 digitale Räume aus, die jährlich 2,8 Millionen Studien verarbeiten. Hohe Untersuchungsvolumina rechtfertigen KI-Plattformen, die Triage und Befundung beschleunigen. Kataloniens frühe Einführung von KI-Mandaten positioniert es als Testfeld für neue Versionen, wobei die führenden Krankenhäuser Barcelonas als Referenzzentren fungieren.

Andalusien und Valencia beherbergen zusammen mehr als 11 Millionen Einwohner und verfügen über beträchtliche Nachfrage für den Ersatz von Film- und CR-Systemen. Budget-Obergrenzen führen jedoch zu verlängerten Ausschreibungszyklen und einer Präferenz für kostengünstige Konfigurationen. Partnerschaften mit lokalen Technologieclustern in Valencia ermutigen Anbieter, Servicezentren einzurichten, die Ausfallzeiten verkürzen und Schulungsmaßnahmen verbessern.

Ländliche autonome Gemeinschaften – Extremadura, Kastilien-La Mancha, Aragón und Galicien – priorisieren mobile Versorgung. EU-FEDER-Zuschüsse, die bis zu 75 % der Gerätekosten abdecken, mindern finanzielle Hürden und erschließen die Nachfrage nach in Fahrzeugen montierten DR-Anlagen. Galicien kombiniert mobiles Screening mit Teleradiologie, um dem Ärztemangel entgegenzuwirken und diagnostische Gleichwertigkeit mit städtischen Zentren zu erreichen, was ein übertragbares Modell für andere Regionen darstellt.

Wettbewerbslandschaft

Der Spanien Digital-Röntgen-Markt weist eine moderate Konsolidierung auf, wobei Sedecal die heimische Fertigung nutzt, um kostenfokussierte öffentliche Ausschreibungen zu gewinnen. Internationale Marktführer – Siemens Healthineers, Fujifilm, Canon Medical und Philips – differenzieren sich durch KI-Engines, automatisierte Positionierung und End-to-End-Serviceverträge, die für Hochdurchsatz-Krankenhäuser attraktiv sind. Siemens hebt die Integration von AI-Rad Companion hervor, während Fujifilms kameragestützte Ausrichtung Wiederholungsaufnahmen und den Energieverbrauch reduziert.

Detektorspezialisten wie Detection Technology und Vieworks entwickeln flexible und IGZO-Panels, die die Tragbarkeit und Geschwindigkeit verbessern und etablierte Flachpanel-Anbieter herausfordern. Software-Innovatoren arbeiten mit Hardware-Anbietern zusammen, um CE-gekennzeichnete Triage-Lösungen bereitzustellen, die den bevorstehenden Anforderungen des EU-KI-Gesetzes entsprechen. Der daraus resultierende Markt zweiteilt sich: KI-fähige Premium-Systeme dominieren städtische Zentren, und kostenoptimierte Pakete bedienen die primäre Versorgung und kleinere diagnostische Standorte.

Marktführer der Spanien Digital-Röntgen-Branche

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon (Canon Medical Systems Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Der Gesundheitsdienst Extremadura investierte mehr als 383.000 EUR in die Installation neuer Digital-Röntgen-Geräte in den Gesundheitszentren Castuera und Navalvillar de Pela und ersetzte damit 18 Jahre alte Systeme.

- Februar 2025: Das HM Santísima Trinidad Hospital reintegrierte seine Radiologieabteilung und stellte mehr als 2 Millionen EUR für die Modernisierung von Modalitäten und Workflow-Plattformen bereit.

Berichtsumfang des Spanien Digital-Röntgen-Marktes

Gemäß dem Umfang dieses Berichts ist Digital-Röntgen oder digitale Radiografie eine Form der Röntgenbildgebung, bei der digitale Röntgensensoren anstelle herkömmlicher fotografischer Filme verwendet werden. Dies bietet den zusätzlichen Vorteil der Zeiteffizienz und der Möglichkeit, Bilder digital zu übertragen und für eine bessere Sichtbarkeit zu verbessern. Diese Methode umgeht die chemische Verarbeitung fotografischer Filme. Die digitale Röntgenbildgebung ist sehr gefragt, da sie im Vergleich zu herkömmlichen Röntgenaufnahmen eine geringere Strahlenbelastung erfordert. Der Spanien Digital-Röntgen-Markt ist nach Anwendung, Technologie, Tragbarkeit und Endnutzer segmentiert. Nach Anwendung ist der Markt in Orthopädie, Krebs, Zahnmedizin, Kardiovaskulär und andere Anwendungen unterteilt. Nach Technologie ist der Markt in Computer-Röntgen und direktes digitales Röntgen unterteilt. Nach Tragbarkeit ist der Markt in Festsysteme und tragbare Systeme unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren und andere Endnutzer unterteilt. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Festsysteme |

| Mobile DR-Systeme |

| Handheld-Systeme |

| Amorphes Silizium |

| CMOS |

| IGZO / Flexible Panels |

| Orthopädie |

| Brustkorbbildgebung |

| Kardiovaskulär |

| Zahnmedizin |

| Weitere Anwendungen |

| Krankenhäuser & Multifachkliniken |

| Diagnostische Bildgebungszentren |

| Mobile Screening-Einheiten |

| Weitere Endnutzer |

| Nach Tragbarkeit | Festsysteme |

| Mobile DR-Systeme | |

| Handheld-Systeme | |

| Nach Detektorpanel-Typ | Amorphes Silizium |

| CMOS | |

| IGZO / Flexible Panels | |

| Nach Anwendung | Orthopädie |

| Brustkorbbildgebung | |

| Kardiovaskulär | |

| Zahnmedizin | |

| Weitere Anwendungen | |

| Nach Endnutzer | Krankenhäuser & Multifachkliniken |

| Diagnostische Bildgebungszentren | |

| Mobile Screening-Einheiten | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Was treibt derzeit die Nachfrage nach Digital-Röntgen-Systemen in Spanien an?

Steigende Volumina durch eine alternde Bevölkerung und erweiterte onkologische Screening-Programme veranlassen Krankenhäuser, Computer-Röntgen durch schnellere, niedrigdosierte direkte digitale Röntgenräume zu ersetzen, die den Workflow verbessern und die Untersuchungszeiten um bis zu 40 % verkürzen.

Wie schnell wachsen Handheld-Digital-Röntgen-Einheiten in Spanien?

Handheld-Geräte sind das am schnellsten wachsende Tragbarkeitssegment des Landes und entwickeln sich bis 2031 mit einer CAGR von 8,9 %, gestützt auf den Einsatz in Krankenwagen und mobilen Landkliniken.

Welche Detektortechnologie hat in Spanien den größten Marktanteil und warum?

Amorphe-Silizium-Flachpanels halten einen Marktanteil von 44,10 %, da sie bewährte Zuverlässigkeit mit günstiger Preisgestaltung in Einklang bringen und damit für budgetsensible regionale Gesundheitsdienste attraktiv sind.

Wie wirken sich regionale KI-Mandate, wie etwa jene in Katalonien, auf die Krankenhausbeschaffung aus?

Vorschriften, die eine automatisierte Triage für Brustkorbuntersuchungen verlangen, lenken Krankenhäuser auf integrierte Systeme, die mit CE-gekennzeichneten KI-Algorithmen ausgeliefert werden, und bevorzugen Anbieter, die Hardware und klinische Software in einem einzigen Paket bündeln können.

Welche öffentlichen Förderströme unterstützen ländliche Bildgebungsprojekte in Spanien?

EU-FEDER-Zuschüsse erstatten bis zu 75 % der Gerätekosten für Gemeinden mit eingeschränktem Zugang zur Radiologie, während die nationale PERTE-Salud-de-Vanguardia-Initiative zusätzliches Kapital für mobile Einheiten bereitstellt.

Wer sind die wichtigsten Wettbewerber, die Sedecal bei Krankenhausausschreibungen herausfordern?

Siemens Healthineers, Fujifilm, Canon Medical und Philips konkurrieren direkt mit Sedecal, indem sie KI-Integration, automatisierte Positionierung und langfristige Servicepakete betonen, die eine Premium-Preisgestaltung rechtfertigen.

Seite zuletzt aktualisiert am: