Marktgröße und Marktanteil des mexikanischen Wärmepumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.02 Milliarden US-Dollar |

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Wärmepumpenmarkts von Mordor Intelligence

Die Marktgröße des mexikanischen Wärmepumpenmarkts wird voraussichtlich von 1,02 Milliarden USD im Jahr 2025 und 1,08 Milliarden USD im Jahr 2026 auf 1,38 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,02 % zwischen 2026 und 2031 entspricht. Die Nachfrage beschleunigt sich, da längere und heißere Sommer die Kühllast erhöhen, während aktuelle Vorschriften den Austausch von Dachgeräten mit geringer Effizienz durch wechselrichterbasierte Systeme vorantreiben. Sinkende Preise für dezentrale Solarenergie haben auch die wirtschaftliche Grundlage für hybride Photovoltaik-Wärmepumpen-Projekte verbessert, die den Netzbezug senken und gegen Tarifvolatilität absichern. Multinationale Hersteller lokalisieren die Produktion von R32- und R454B-Modellen, verkürzen Lieferzeiten und senken Importkosten. Netzengpässe auf der Halbinsel Yucatán und begrenzte Wohnbauanreize dämpfen jedoch die kurzfristige Marktdurchdringung.

Wichtigste Erkenntnisse des Berichts

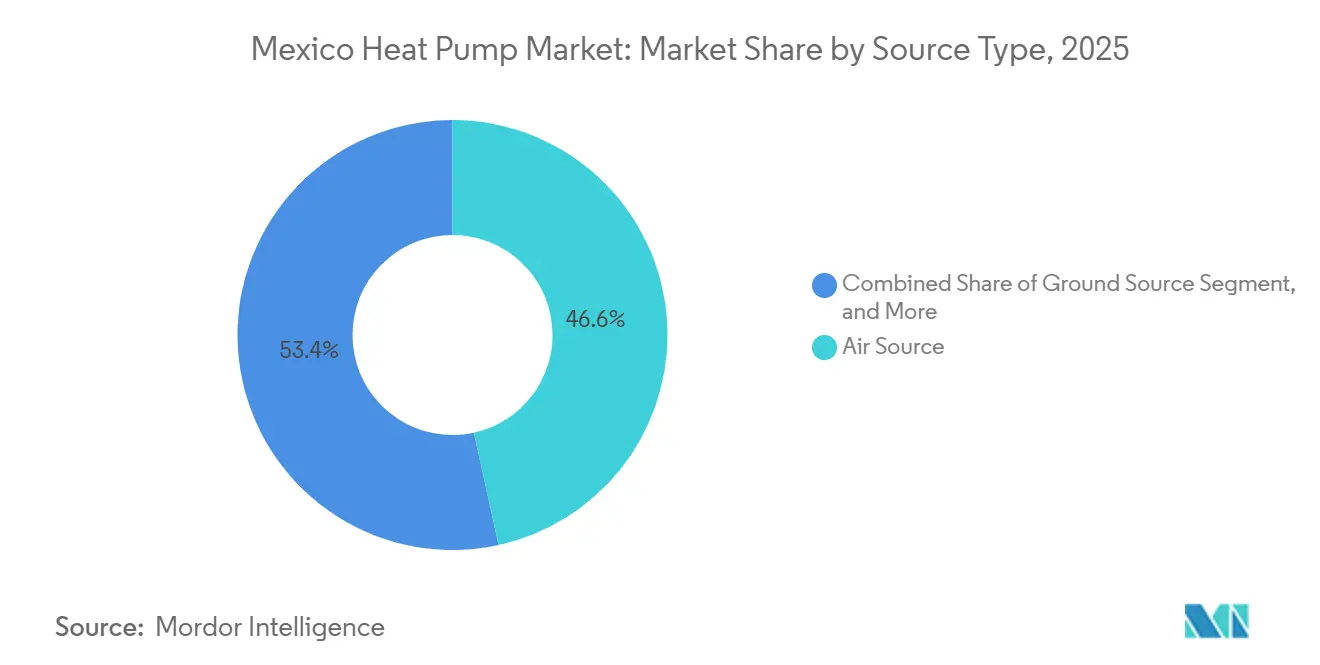

- Nach Quellentyp führten Luftquellensysteme mit einem Anteil von 46,57 % am mexikanischen Wärmepumpenmarkt im Jahr 2025, während Hybridkonfigurationen bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

- Nach Technologie hielten Luft-zu-Luft-Geräte im Jahr 2025 einen Anteil von 52,03 %, während Erdreich-zu-Wasser-Lösungen bis 2031 voraussichtlich mit einer CAGR von 5,93 % wachsen werden.

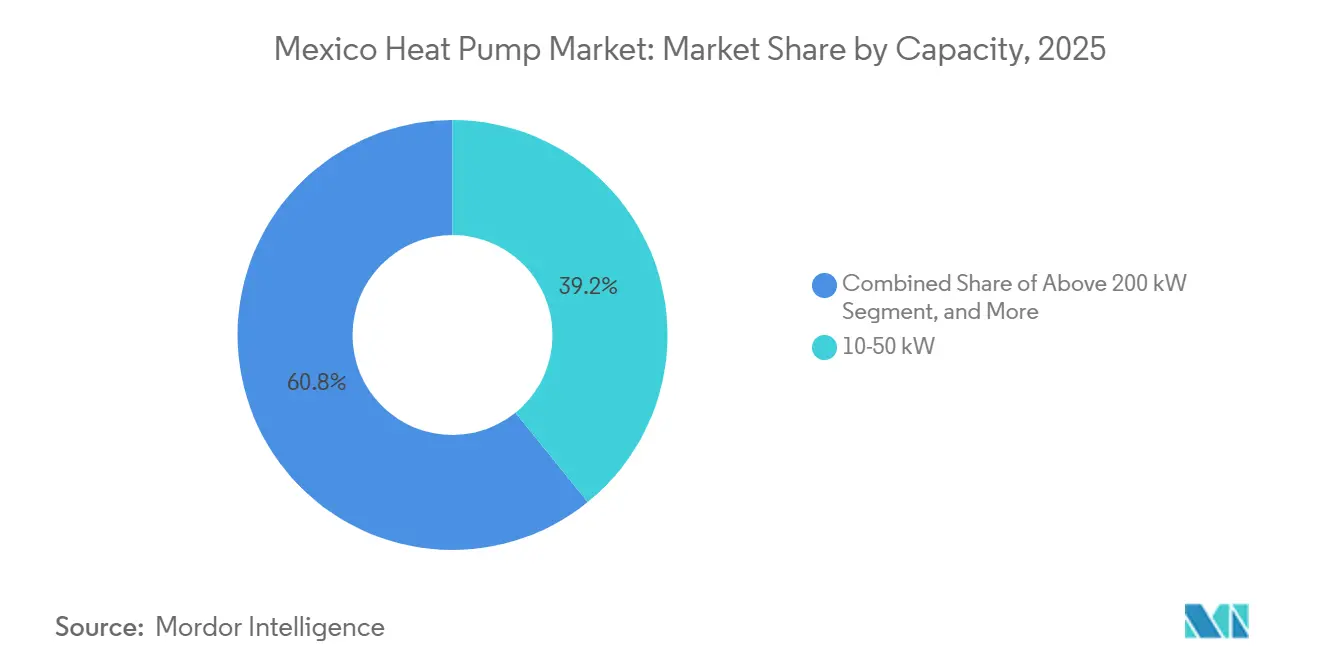

- Nach Kapazität entfiel auf das Segment 10–50 kW im Jahr 2025 ein Anteil von 39,16 %, wobei Geräte über 200 kW die höchste CAGR von 5,57 % bis 2031 erzielen sollen.

- Nach Anwendung dominierte Raumkühlung im Jahr 2025 mit einem Anteil von 43,82 %; Industrie- und Prozessheizung soll im gleichen Zeitraum mit einer CAGR von 5,82 % wachsen.

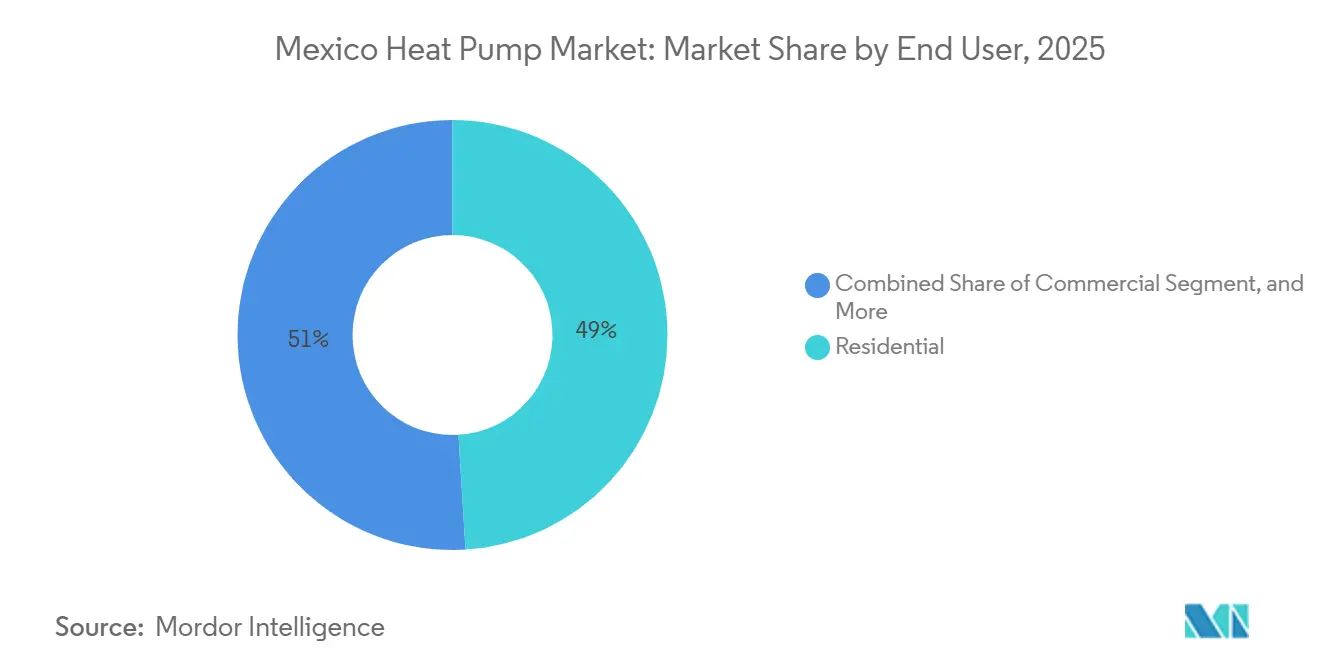

- Nach Endnutzer entfielen auf Wohninstallationen im Jahr 2025 49,04 % des Marktanteils, während gewerbliche Installationen bis 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen werden.

- Nach Installationstyp dominierten Nachrüstprojekte im Jahr 2025 mit einem Anteil von 61,43 %, während Neubauten bis 2031 voraussichtlich mit einer CAGR von 5,46 % zunehmen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Kühlgradtage erhöhen die Nachfrage nach reversiblen Systemen | +1.2% | National, am stärksten in Tabasco, Chiapas und dem nördlichen Hochland | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Rückvergütungen für die Elektrifizierung der Raumheizung | +0.8% | National, Bundesprogramme und selektive Pilotprojekte der Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Ausstiegsfristen für Heizkessel und Öfen mit fossilen Brennstoffen | +0.7% | National, im Einklang mit dem Kigali-HFC-Ausstieg | Langfristig (≥ 4 Jahre) |

| Strenge Gebäudeenergieeffizienzvorschriften in Mexiko | +0.6% | National, frühe Durchsetzung in Mexiko-Stadt, Monterrey, Guadalajara | Mittelfristig (2–4 Jahre) |

| Schnelle Effizienzgewinne bei Wechselrichterkompressoren und Kältemitteln mit niedrigem GWP | +0.5% | Globale Standards, übernommen durch NOM-Angleichung | Mittelfristig (2–4 Jahre) |

| Zunahme von Dach-Photovoltaikanlagen, die hybride Wärmepumpen-Photovoltaik-Eigenverbrauchsprojekte ermöglichen | +0.4% | National, am stärksten in nördlichen und zentralen Bundesstaaten mit hoher Sonneneinstrahlung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kühlgradtage erhöhen die Nachfrage nach reversiblen Systemen

Mexikos Durchschnittstemperatur stieg zwischen 2001 und 2024 um 1,6 °C, und die Kühlgradtage werden bis in die 2080er Jahre voraussichtlich um bis zu 86 % zunehmen, während die Heizgradtage stark zurückgehen. Dieser Klimawandel ist in Chihuahua, Tabasco und Chiapas am ausgeprägtesten, wo städtische Wärmeinseln die Nachttemperaturen um bis zu 6 °C erhöhen und Kühlung von einem saisonalen Bedarf zu einer ganzjährigen Grundlast machen. Gebäudeeigentümer bevorzugen daher reversible Luftquellgeräte, die beide Lasten abdecken und für höhere Effizienzrückvergütungen qualifizieren.[1]Weltbank, "Klimawissen-Portal: Mexiko," climateknowledgeportal.worldbank.org Industriekorridore, die auf 24-Stunden-Produktionspläne umstellen, stellen fest, dass wechselrichtergesteuerte Wärmepumpen die Kapazität bei Extremereignissen modulieren und die Prozessstabilität aufrechterhalten. Infolgedessen profitiert der mexikanische Wärmepumpenmarkt von Klimaanpassungsbudgets statt von diskretionären HLK-Ausgaben. Der Trend dürfte sich verstärken, sobald aktualisierte Wetterdaten in Gebäudeenergiemodelle einfließen, die Darlehensbedingungen und Versicherungszeichnungen zugrunde liegen.

Staatliche Anreize und Rückvergütungen für die Elektrifizierung der Raumheizung

Im Dezember 2025 stellte die Nationale Kommission für die effiziente Nutzung von Energie dedizierte Effizienzfonds bereit, während das Energieplanungs- und Übergangsgesetz vom Mai 2025 Zertifikate genehmigte, die die Vorabkosten in öffentlichen Gebäuden senken.[2]Comisión Nacional para el Uso Eficiente de la Energía, Energieplanungs- und Übergangsgesetz,

conuee.gob.mx Obwohl kleiner als Programme in den Vereinigten Staaten, schreiben diese Bundeszuschüsse Wärmepumpen in Einrichtungen mit mehr als 800 m² vor und schaffen einen vorhersehbaren Auftragsfluss für gewerbliche Installateure. Staatliche Pilotprojekte in Nuevo León und Jalisco bieten zusätzlich eine Abrechnungsfinanzierung, die die Amortisationszeit für mittelgroße Büros verkürzt. Begrenzte Verbraucherrückvergütungen halten die Wohnbauvolumina gedämpft, aber Entwickler von Sozialwohnungen nutzen Sammelbestellungen, um Stückpreise zu erzielen, die 9 % unter dem Einzelhandelsdurchschnitt liegen. Die Anreizlandschaft lenkt die Nachfrage daher auf institutionelle und gewerbliche Käufer, die den Verwaltungsaufwand bewältigen und Projekte bündeln können.

Ausstiegsfristen für Heizkessel und Öfen mit fossilen Brennstoffen

Mexikos Kigali-Fahrplan friert den Verbrauch von Fluorkohlenwasserstoffen bis 2024 ein und schafft Kältemittel mit hohem GWP bis 2030 ab, was Hersteller zu R32- und R454B-Linien drängt.[3]Energy and Commerce, "SENER Publica Nuevas Normas de Eficiencia Energética," energyandcommerce.com.mx Parallele Ziele für saubere Energie erhöhen den Anteil erneuerbarer Energien bis 2030 auf 45 % und reduzieren die Netzemissionsintensität. Diese Maßnahmen untergraben den Lebenszykluskosten-Vorteil von Gaskesseln, insbesondere für Hotels und Lebensmittelverarbeiter, die Abwärme nutzen können. Die Los-Cabos-Liegenschaften von Grupo Solmar haben den LPG-Verbrauch bereits um 50 % gesenkt, was die realen Einsparungen unterstreicht. Da sich Pilotprojekte zur CO₂-Bepreisung ausweiten, sehen sich fossile Systeme mit steigenden Compliance-Kosten konfrontiert, was den Schwenk hin zu Hochtemperatur-Wärmepumpen in Industriecampus beschleunigt.

Strenge Gebäudeenergieeffizienzvorschriften in Mexiko

NOM-035-ENER-2025 erhöht das minimale integrierte Energieeffizienzverhältnis für Dachgeräte über 19,05 kW, mit Durchsetzung ab Februar 2027.[4]Comisión Nacional para el Uso Eficiente de la Energía, "NORMA Oficial Mexicana NOM-035-ENER-2025," diariooficial.gob.mx NOM-011-ENER-2025 verschärft gleichermaßen die saisonale Effizienz für reversible Kanalsysteme. Planer reagieren darauf, indem sie drehzahlvariable Kompressoren, Mikrokanalwärmetauscher und fortschrittliche Steuerungen spezifizieren, um die Anforderungen ohne Überdimensionierung zu erfüllen. Frühe Anwender in Mexiko-Stadts Premium-Bürotürmen berichten von 11 % niedrigeren jährlichen Energiekosten nach dem Wechsel zu konformen Geräten. Da die Vorschriften auf Sekundärstädte ausgeweitet werden, werden Compliance-Fristen einen Austauschschub auslösen, der den mexikanischen Wärmepumpenmarkt durch den Erneuerungszyklus der späten 2020er Jahre trägt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Installationskosten | -0.9% | National, besonders ausgeprägt im Wohn- und Kleingewerbebereich | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Präferenz für LPG- und Erdgasheizgeräte | -0.7% | National, am stärksten in zentralen und nördlichen Haushalten | Langfristig (≥ 4 Jahre) |

| Begrenzter Pool an ausgebildeten Installateuren und Kundendiensttechnikern | -0.6% | Sekundärstädte und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe im Stromnetz in Spitzenlastzonen | -0.5% | Halbinsel Yucatán, Baja California Sur, Sommerspitzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Installationskosten

Wohnbereich-Minisplit-Wärmepumpen sind nach wie vor 18 % bis 25 % teurer als vergleichbare Nur-Kühl-Geräte, und viele Häuser erfordern Upgrades des Elektroverteilers, die pro Projekt 1.000 bis 3.000 USD zusätzlich kosten. Finanzierungsmöglichkeiten sind begrenzt, und Zinssätze über 12 % heben einen Großteil des Betriebskostenvorteils auf. Subventionierte LPG-Obergrenzen schützen Haushalte vor vollen Kraftstoffkosten und verlängern die Amortisationszeiten. Infolgedessen verschieben viele Käufer im mexikanischen Wärmepumpenmarkt den Austausch, bis bestehende Geräte ausfallen, was die kurzfristigen Volumina dämpft. Sammelbestellungen von Entwicklern bieten teilweise Abhilfe, erreichen jedoch noch nicht den fragmentierten Selbstbausektor.

Kulturelle Präferenz für LPG- und Erdgasheizgeräte

Jahrzehntelange subventionierte Versorgung mit fossilen Brennstoffen hat Gasheizungen als Standardwahl in den zentralen und nördlichen Bundesstaaten verankert. Selbst nachdem die gewerblichen LPG-Obergrenzen 2026 aufgehoben wurden, genießen Wohnnutzer weiterhin Preisobergrenzen, die die monatlichen Rechnungen abfedern.[5]Comisión Nacional de Energía, "Aufhebung der gewerblichen LPG-Preisobergrenze," cne.gob.mx Mieter-Vermieter-Aufteilungen entmutigen die Elektrifizierung in Mehrfamilienhäusern weiter, wo Eigentümer keine Energieeinsparungen zurückgewinnen. Die Vertrautheit der Installateure lenkt Empfehlungen auf ältere Geräte, und die Verbraucherwahrnehmung von Wärmepumpen als „Kaltklima”-Technologie hält an. Die Überwindung dieser Trägheit erfordert nachhaltige Aufklärungskampagnen und einen größeren Pool an Technikern, die in der Handhabung von Kältemitteln mit niedrigem GWP ausgebildet sind – Ziele, die derzeit nur in Pilotform verfolgt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Luftquelle führt, Hybridkonfigurationen beschleunigen sich

Luftquellensysteme erzielten im Jahr 2025 einen Anteil von 46,57 % am mexikanischen Wärmepumpenmarkt und hielten damit den größten Nachfrageanteil dank unkomplizierter Dach- oder Split-Installationen, die in vorhandene Kanalsysteme passen. Hybriddesigns, die Luftquellengeräte mit elektrischen Zusatzheizstäben oder Gasöfen kombinieren, sollen bis 2031 mit einer CAGR von 6,18 % wachsen und dem mexikanischen Wärmepumpenmarkt neuen Schwung unter Hotels und Supermärkten verleihen, die Redundanz bei Netzunterbrechungen schätzen. Daikins R32-basierte Dachplattform, die in San Luis Potosí montiert wird, verdeutlicht, wie lokale Produktion Frachtkosten senkt und Preisaufschläge gegenüber Nur-Kühl-Modellen unter 12 % hält.[6]Daikin Lateinamerika, "Daikin eröffnet Campus in San Luis Potosí," daikin-latinoamerica.com Viele Industriekäufer bevorzugen weiterhin Luftquellengeräte in milden Küstenklimata, da die Umgebungstemperaturen selten unter 10 °C fallen und die Systeme saisonale Leistungszahlen über 3,5 halten können.

Die Hybridakzeptanz wird durch die 39-prozentige jährliche Expansion der dezentralen Solarenergie weiter gestützt, die die wirtschaftliche Lücke zwischen Wechselrichter-Wärmepumpen und Konstantdrehzahl-Kältemaschinen vergrößert. Sich ändernde Stromtarife, die Lastmanagementkapazität belohnen, schaffen einen weiteren Einnahmestrom und veranlassen Kühllagerhäuser, Hybride zu spezifizieren, die elektrische Widerstandsspulen nur bei Abrufanforderungen zuschalten. Wasserquellen- und Erdwärmeoptionen bleiben Nischenprodukte, doch Resorts mit Meerwassereinleitungsrechten oder Geothermiepachtverträgen haben Ausschreibungen für zentrale Anlagen mit 5–10 MW veröffentlicht, was auf eine künftige Diversifizierung des mexikanischen Wärmepumpenmarkts hindeutet.

Nach Technologie: Luft-zu-Luft dominiert, Erdreich-zu-Wasser wächst

Luft-zu-Luft-Geräte hielten 52,03 % der Nachfrage im Jahr 2025 und spiegeln ihre Beliebtheit bei Nachrüstungen in Einfamilienhäusern und Ladenzeilen-Mietausbauten wider, die keine Hydraulikkreisläufe erfordern. Erdreich-zu-Wasser-Systeme sind auf dem Weg zu einer CAGR von 5,93 % bis 2031, und frühe Anwender in der Lebensmittelverarbeitung haben Prozessdampfeinsparungen dokumentiert, die die Amortisationszeit auf sechs Jahre verkürzen. Luft-zu-Wasser-Varianten gewinnen in Hochhauswohnanlagen an Bedeutung, wo die Warmwasserlasten erheblich sind, während gemischt genutzte Campusse sie in Verbindung mit Wärmespeichertanks einsetzen, um Spitzenstromabnahmen zu glätten.

Algorithmus-Upgrades für Kaltklimata haben Abtauzyklen um 15 % verbessert und machen Luft-zu-Luft-Geräte in Chihuahuas Winternächten praktikabel, wenn die Temperaturen gelegentlich auf -5 °C fallen. Dennoch bevorzugen Brauereien und Textilbetriebe weiterhin Erdreich-zu-Wasser-Geräte für den 24-Stunden-Betrieb, da die Bodentemperaturen in einem engen Band bleiben und gleichmäßige Leistungszahlen gewährleisten. Da Wechselrichterkompressoren und Plattenwärmetauscher Massenproduktionsreife erreichen, sollen die Preise für Einstiegs-Erdreich-zu-Wasser-Kits zwischen 2026 und 2028 um 8 % sinken und das adressierbare Segment des mexikanischen Wärmepumpenmarkts weiter vergrößern.

Nach Kapazität: Mittlerer Bereich am größten, hohe Kapazität am schnellsten wachsend

Systeme mit einer Leistung von 10–50 kW machten im Jahr 2025 39,16 % der Marktgröße des mexikanischen Wärmepumpenmarkts aus und entsprechen damit den Lasten von Ladenzeilen, Kliniken und Mehrfamilienhäusern, die neue Baugenehmigungen dominieren. Geräte über 200 kW sollen mit einer CAGR von 5,57 % wachsen, angetrieben von Rechenzentren in Querétaro und Fertigungscampussen in Nuevo León, die Prozesskühlung dekarbonisieren müssen. Daikins geplante Zentrifugalkältemaschinen-Linie mit einer Kapazität von 400 Einheiten pro Jahr zielt direkt auf dieses Segment ab und wird sowohl inländische als auch Exportaufträge gemäß den Inhaltsregeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada bedienen.

Installationskostenvorteile erklären die Dominanz des mittleren Bereichs: Auftragnehmer teilen 40-kW-Dachpakete routinemäßig in zwei 20-kW-Stufen auf, was die Kranlogistik vereinfacht und Redundanz erhält. Große Geräte hingegen erfordern Stahlbauaufwertungen und Oberwellenfilter, was die Installationskosten um 9 % bis 14 % erhöht. Dennoch halten Krankenhäuser, die Sterilisationsautoklaven rund um die Uhr betreiben, die Lebenszykluseinsparungen für überzeugend, und die mexikanische Wärmepumpenbranche meldet Auftragsrückstände von mehr als acht Monaten für Maschinen ab 250 kW.

Nach Anwendung: Kühlung dominiert, Industrieheizung beschleunigt sich

Raumkühlung generierte im Jahr 2025 43,82 % des Umsatzes und spiegelt Mexikos lange Kühlsaisons und den Marketingfokus der Minisplit-Händler wider. Industrie- und Prozessheizung soll bis 2031 mit einer CAGR von 5,82 % wachsen und den mexikanischen Wärmepumpenmarkt umgestalten, da Brauereien, Molkereien und Textilbetriebe die Dampferzeugung bis 90 °C elektrifizieren. Grupo Solmars 50-prozentige Reduzierung des Flüssiggas-Verbrauchs in den Los-Cabos-Hotels bleibt das meistzitierte Referenzprojekt und beweist, dass Wärmerückgewinnungs-Kältemaschinen sich in unter vier Jahren amortisieren können.

Die Warmwasserversorgung in Küstenresorts ist ein weiterer Wachstumsbereich, da die Belegung das ganze Jahr über hoch bleibt und Lastfaktoren über 4.000 Stunden erzielt werden. In Gewerbebüros integrieren Doppelzwecksysteme nun mit Gebäudemanagementsoftware, die zur Mittagszeit bei Solarspitzen vorkühlt und den Eigenverbrauch von Dachanlagen auf 42 % steigert. Infolgedessen könnte der Anteil der Prozessheizung am mexikanischen Wärmepumpenmarkt bald die Raumheizung überholen, auch wenn die absolute Kühlkapazität bei den Stückzahlen weiterhin führend bleiben wird.

Nach Endnutzer: Wohnbereich weiterhin am größten, Gewerbe übernimmt die Führung beim Wachstum

Der Wohnbereichskanal lieferte im Jahr 2025 49,04 % der Lieferungen, wächst jedoch langsamer als Gewerbe- und institutionelle Segmente. Einzelhandelsketten und Logistikparks verpflichten sich zu Netto-Null-Zielen, die die Abschaffung gasbetriebener Paketgeräte erfordern, und treiben damit den mexikanischen Wärmepumpenmarkt in Richtung zentralisierter Anlagenräume mit digitalen Zwillingen für vorausschauende Wartung. Samsungs Schulungsakademie in Nuevo León bildet bereits 300 Techniker pro Jahr aus und beseitigt den Qualifikationsengpass, der Elektronikhändler einst davon abhielt, hochwertige Modelle mit variablem Kältemitteldurchfluss zu führen.[7]Samsung Electronics, "Samsung eröffnet HLK-Schulungszentrum in Nuevo León," samsung.com

Hochhausentwickler in Mexiko-Stadt bewerben „gasfreie” Ausstattungen, um Einheiten zu differenzieren, und Pilotprojekte zur Abrechnungsfinanzierung in Jalisco haben die Vorabbelastungen für Bürovermietungen reduziert. Industrienutzer bleiben vorsichtig und verweisen auf das Ausfallrisiko bei hydraulischen Schnittstellennachrüstungen, doch positive Ergebnisse in Zellstoff- und Papierfabriken in Veracruz signalisieren einen Wendepunkt. Da gemischte Stromtarife Aufschläge für Wochentag-Abende einführen, werden gewerbliche Käufer ab 2027 voraussichtlich Hausbesitzer beim inkrementellen Volumen übertreffen.

Nach Installation: Nachrüstung dominiert, Neubauschwung nimmt zu

Nachrüstungsaktivitäten machten im Jahr 2025 61,43 % der Installationen aus, da alternde R410A-Dachgeräte vor der NOM-035-Compliance-Frist 2027 veralten. Neubauten sind auf eine CAGR von 5,46 % eingestellt, da aktualisierte Bebauungsvorschriften in Mexiko-Stadt saisonale Energieeffizienzverhältnisse vorschreiben, die die meisten Nur-Kühl-Kältemaschinen nicht erfüllen können. Bauherren spezifizieren daher von Anfang an reversible Geräte, was eine Optimierung der Kanalführung und der elektrischen Steigleitungen für höhere Anlaufstromstärken ermöglicht und künftiges Nachtragsrisiko reduziert.

Nachrüstungen in Bestandsgebäuden profitieren von Versorgungsunternehmen-Rückvergütungen, die bis zu 20 % der Kompressorkosten abdecken, wenn Energieeinsparungen unabhängig gemessen werden. Wo Upgrades der Stromversorgung erforderlich sind, koordinieren Kleinunternehmer häufig mit Solarinstallateuren, um 25–100 kW Dachanlagen hinzuzufügen und Genehmigungen unter der vereinfachten 0,7-MW-Regel zu bündeln. Dieses schlüsselfertige Modell, das in Monterrey bereits gut etabliert ist, breitet sich auf Puebla und León aus und verbreitert den geografischen Fußabdruck des mexikanischen Wärmepumpenmarkts.

Geografische Analyse

Nördliche und zentrale Bundesstaaten zusammen generierten im Jahr 2025 schätzungsweise 57 % des Umsatzes des mexikanischen Wärmepumpenmarkts, und ihre kombinierte Nachfrage wächst bis 2031 voraussichtlich mit einer CAGR von 5,4 %. Nuevo León, Chihuahua und Sonora haben sowohl Heizgradtage im Winter als auch Kühlgradtage im Sommer, was reversible Systeme zur logischen Eingerätelösung macht. Hersteller verankern die Produktion im Bajío-Korridor und nutzen die Nähe zu Automobillieferketten und den Eisenbahnübergängen der Vereinigten Staaten, die Komponentenimporte vereinfachen.[8]Comisión Federal de Electricidad, "Übertragungs- und Verteilungsinvestitionsplan 2025–2030," cfe.gob.mx

Die Halbinsel Yucatán hält nur 7 % der Lieferungen im Jahr 2025, bleibt aber die wichtigste Risikozone, da die Spitzennachfrage die lokale Erzeugung um rund 600 MW übersteigt. Häufige Lastabwürfe haben Hotelbetreiber in Cancún und Mérida dazu veranlasst, 200–500 kW Luft-zu-Wasser-Geräte mit Batteriespeichern zu kombinieren – eine Anordnung, die die Installationskosten erhöht, aber die Luftqualität bei Stromausfällen aufrechterhält. Baja California Sur verzeichnet das schnellste regionale Wachstum, wenn auch von einer kleinen Basis aus, da erhöhte LPG-Liefergebühren die Lebenszyklusökonomie zugunsten von 20–60 kW Luft-zu-Wasser-Paketen verschieben, die Boutique-Resorts abseits des Hauptnetzes versorgen.

Mexiko-Stadt, Guadalajara und Querétaro zusammen machten im Jahr 2025 28 % der Marktgröße des mexikanischen Wärmepumpenmarkts aus, angetrieben von Unternehmens-Campussen, Rechenzentren und medizinischen Komplexen. Bevorstehende FIFA-bezogene Infrastrukturfristen haben Kältemaschinen-Upgrades in Stadien und Trainingsanlagen beschleunigt – ein Schritt, der dauerhafte Benchmarks für künftige öffentlich-private Ausschreibungen setzt. Die Sonneneinstrahlung in diesen Hochlagen-Becken beträgt durchschnittlich 5,4 kWh kWp⁻¹ Tag⁻¹, sodass Hybridinstallationen saisonale Leistungsfaktoren über 5,2 erreichen und die Projektamortisation im Vergleich zu Einzelgeräten um neun Monate verkürzen.[9]Emmi, "Photovoltaischer Eigenverbrauch mit Batterien," emmi.mx

Wettbewerbslandschaft

Der mexikanische Wärmepumpenmarkt umfasst eine Gruppe globaler Marktführer – Daikin, Bosch, Carrier, Mitsubishi Electric, LG, Samsung und Danfoss – ergänzt durch chinesische Marken, die sich auf Einstiegs-Minisplits konzentrieren. Zusammen kontrollierten die fünf größten Anbieter rund 63 % der Lieferungen im Jahr 2025, was auf eine moderate Konzentration mit ausreichend Raum für Herausfordererangebote hindeutet. Lokalisierungsstrategien dominieren die Investitionsschlagzeilen: Daikins Campus in San Luis Potosí beherbergt nun Forschung und Entwicklung für Wechselrichterkompressoren und wird ab 2026 jährlich 400 wassergekühlte Zentrifugalkältemaschinen produzieren, während Danfoss die Monterrey-Kapazität für Scrollkompressoren und Mikrokanalspulen verdoppelt hat.

Strategische Partnerschaften konzentrieren sich auf die Integration erneuerbarer Energien und den Kältemittelübergang. Boschs Übernahme des HLK-Arms von Johnson Controls im Jahr 2024 schuf einen vertikalen Stapel von Wohnbereichs-Split-Systemen bis hin zu York-Zentrifugalkältemaschinen, die alle bis 2027 auf R454B umgestellt werden, um den Kigali-Zeitplänen voraus zu sein. Samsung investiert in die Weiterbildung von Technikern, um die Installateurscheu vor R32-Befüllungsprotokollen zu überwinden, während Carrier Dach-Wärmepumpen-Photovoltaik-Pakete gemeinsam mit drei Solarentwicklern vermarktet, um Gebäudeeigentümern eine gemischte Amortisationszeit von unter sechs Jahren zu garantieren. Softwareunterscheidung ist mittlerweile genauso wichtig wie Hardware, sodass Anbieter IoT-Gateways einbetten, die Plattformen für maschinelles Lernen für vorausschauende Wartung speisen und ungeplante Ausfälle um bis zu 30 % reduzieren.

Lokale Montagebetriebe versuchen, öffentliche Beschaffungslose über den Preis zu gewinnen, aber strenge NOM-035-Leistungsschwellen und Klauseln zur zweijährigen Ersatzteilverfügbarkeit begünstigen tendenziell multinationale Unternehmen mit zertifizierten Labors. Dennoch erkunden disruptive Neueinsteiger Wärme-als-Dienstleistung-Verträge, bei denen sie Geräte finanzieren und Kosten über monatliche Gebühren zurückgewinnen, die an verifizierte Energieeinsparungen gekoppelt sind – ein Ansatz, der die Kapitalbarriere für kleine Gewerbekäufer senken könnte. Wenn die Branchenkonsolidierung wie prognostiziert voranschreitet, könnte sich die mexikanische Wärmepumpenbranche bis 2031 zu einem Oligopol aus sechs oder sieben dominanten Anbietern entwickeln, die jeweils in Lateinamerika und Südamerika im Exportmaßstab tätig sind.

Marktführer der mexikanischen Wärmepumpenbranche

Daikin Industries Ltd.

Mitsubishi Electric Corporation

Carrier Corporation

Panasonic Corporation

Samsung Electronics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Die Comisión Nacional de Energía schloss die Vorschriften für ein 12,5-MW-Binärkreis-Geothermiekraftwerk in Guanajuato ab und eröffnete damit einen Weg für Demonstrationen zur direkten Nutzung von Flachbohrungen.

- Januar 2026: Bundesbehörden hoben die gewerblichen LPG-Preisobergrenzen auf und behielten gleichzeitig die Wohnobergrenzen bei, was die Wirtschaftlichkeit des Brennstoffwechsels für Hotels, Krankenhäuser und Fabriken neu ausrichtete.

- Januar 2026: Die Secretaría de Energía veröffentlichte Grenzwerte für teilhalogenierte Fluorkohlenwasserstoffe für 2026–2030 und beschleunigte damit den Kältemittelwechsel hin zu R32 und R454B.

- November 2025: Danfoss schloss ein Kapazitätsverdoppelungsprojekt im Wert von 100 Millionen USD in Monterrey ab und fügte Sensor- und Kompressorlinien mit 300 neuen Arbeitsplätzen hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den mexikanischen Wärmepumpenmarkt als den jährlichen Wert von werkseitig gefertigten Luft-Wasser-, Wasser-Wasser-, Erdwärme-, Hybrid- und Abluft-Wärmepumpensystemen mit einer Nennleistung unter 100 kW, die zur Raumklimatisierung oder zur Bereitstellung von Warmwasser in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden installiert werden. Die Bewertung erfasst ausschließlich Geräteerlöse; Service-, Miet- und Ersatzteilströme liegen außerhalb des Betrachtungsrahmens.

Ausschluss aus dem Geltungsbereich: Mobile Kühlung und Fahrzeugkabinen-Wärmepumpen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erdreich-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit mexikanischen OEM-Managern, in Guadalajara ansässigen Distributoren, Installateuren in Baja, Wohnungsbauträgern und Energiepolitikberatern. Diese Interaktionen klärten typische Installationspreise, die Inanspruchnahme von Subventionen und regionale Verschiebungen im Produktmix und halfen uns dabei, Sekundärdaten abzugleichen und Penetrationsannahmen zu verfeinern.

Desk Research

Wir beginnen mit der Kartierung des adressierbaren Bestands anhand offener Datensätze wie INEGI-Erhebungen zu Wohnraum und gewerblichen Nutzflächen, Effizienzregistern für Haushaltsgeräte der Secretaría de Energía (SENER), Zollimportcodes aus UN Comtrade sowie Tarifplänen der Comisión Federal de Electricidad. Der politische Kontext ergibt sich aus den Bauvorschriften NOM-020/023 und den Subventionsrichtlinien des CONAVI-Programms „Hipoteca Verde", während Klimadaten auf Wetterdateien des Servicio Meteorológico Nacional basieren. Unternehmensdaten und Hinweise zu Liefermengen werden aus D&B Hoovers und den Nachrichtenarchiven von Dow Jones Factiva extrahiert. Die oben genannten Quellen veranschaulichen die Bandbreite; zahlreiche weitere öffentliche und kostenpflichtige Datenbanken wurden gesichtet, bevor die Zahlen festgeschrieben wurden.

Marktgröße & Prognose

Ein Top-down-Bestandsumschlagsmodell wandelt Wohnungsbestände, Neubauvervollständigungen und Sanierungsquoten in die jährliche Nachfrage um, die anschließend mit gewichteten durchschnittlichen Verkaufspreisen multipliziert wird. Bottom-up-Gegenprüfungen – Importvolumen multipliziert mit dem deklarierten CIF-Wert und stichprobenartig erfasster lokaler Montageproduktion – decken wesentliche Abweichungen auf, bevor die Gesamtwerte finalisiert werden. Zu den wichtigsten Variablen des Modells zählen der Trend der Kühlgradtage, CFE-Tarifunterschiede, der Wärmepumpenanteil an HVAC-Genehmigungen, Zeitpläne für den Kältemittelausstieg und durchschnittliche Hypothekenzinsen. Eine multivariate Regression, die mittels Szenarioanalyse einem Stresstest unterzogen wird, projiziert diese Treiber bis 2030; Ausreißer werden zur Validierung an Experten zurückgegeben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, Überprüfung durch einen Peer-Analysten und Freigabe durch den Research-Manager. Wir aktualisieren alle zwölf Monate oder früher, wenn Subventionsbudgets, Währungsschwankungen oder größere Werksneueröffnungen die Ausgangsbedingungen verändern; unmittelbar vor der Berichtslieferung wird erneut eine Schnellaktualisierung durchgeführt.

Warum Mordors Mexiko-Wärmepumpen-Basislinie Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisgrundlagen oder Aktualisierungsrhythmen wählen und weil Mexikos importlastige Lieferkette die tatsächlichen lokalen Liefermengen verschleiert.

Zu den wesentlichen Ursachen für Abweichungen zählen ein engerer Technologieumfang, die Verwendung von Listenpreisen anstelle von Nettopreisen sowie Hochrechnungen auf Basis regionaler statt landesweiter Wohnungsdaten, was die Gesamtwerte im Vergleich zu unserem evidenzgestützten Basisjahr über- oder unterschätzen kann.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 1,03 Milliarden (2025) | Mordor Intelligence | - |

| USD 476 Millionen (2024) | Regional Consultancy A | Schließt Erdwärme- und Hybrideinheiten aus; wendet ausschließlich Ab-Werk-Preise an |

| USD 963 Millionen (2024) | Industry Database B | Basiert auf Importwerten ohne Bereinigung um lokale Montage oder Händlermargen |

Der Vergleich zeigt, dass Mordors ausgewogener Wert nach Anwendung eines einheitlichen Geltungsbereichs, einer Nettopreisbereinigung und von Montagekorrekturwerten zu einem verlässlichen Ankerpunkt für die strategische Planung wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Wärmepumpenmarkt heute?

Er wurde im Jahr 2026 auf 1,08 Milliarden USD bewertet und soll bis 2031 bei einer CAGR von 5,02 % einen Wert von 1,38 Milliarden USD erreichen.

Welcher Kapazitätsbereich verkauft die meisten Einheiten?

Systeme zwischen 10 kW und 50 kW machen 39,16 % der Lieferungen im Jahr 2025 aus, da sie den Lasten von Ladenzeilen und Mehrfamilienhäusern entsprechen.

Welches Segment wächst am schnellsten?

Geräte über 200 kW weisen die höchste prognostizierte CAGR von 5,57 % auf, angetrieben von Rechenzentren, Krankenhäusern und Industrieanlagen, die Prozesslasten elektrifizieren.

Wie wirken sich neue Vorschriften auf das Produktdesign aus?

NOM-035-ENER-2025 und NOM-011-ENER-2025 erhöhen die Mindesteffizienzverhältnisse, sodass Hersteller Wechselrichterkompressoren und Kältemittel mit niedrigem GWP einbauen.

Warum sind hybride Photovoltaik-Wärmepumpen-Systeme beliebt?

Die rasche Verbreitung von Dach-Photovoltaikanlagen und vereinfachte 0,7-MW-Genehmigungsverfahren ermöglichen es Gebäudeeigentümern, Betriebskosten zu kompensieren und eine schnellere Amortisation zu erzielen.

Verbessern sich die Installationsfähigkeiten?

Ja, herstellergeführte Akademien in Nuevo León und Jalisco zertifizieren jährlich Hunderte von Technikern und schließen damit die Qualifikationslücke für R32- und R454B-Systeme.

Seite zuletzt aktualisiert am: