Argentinien Wärmepumpen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

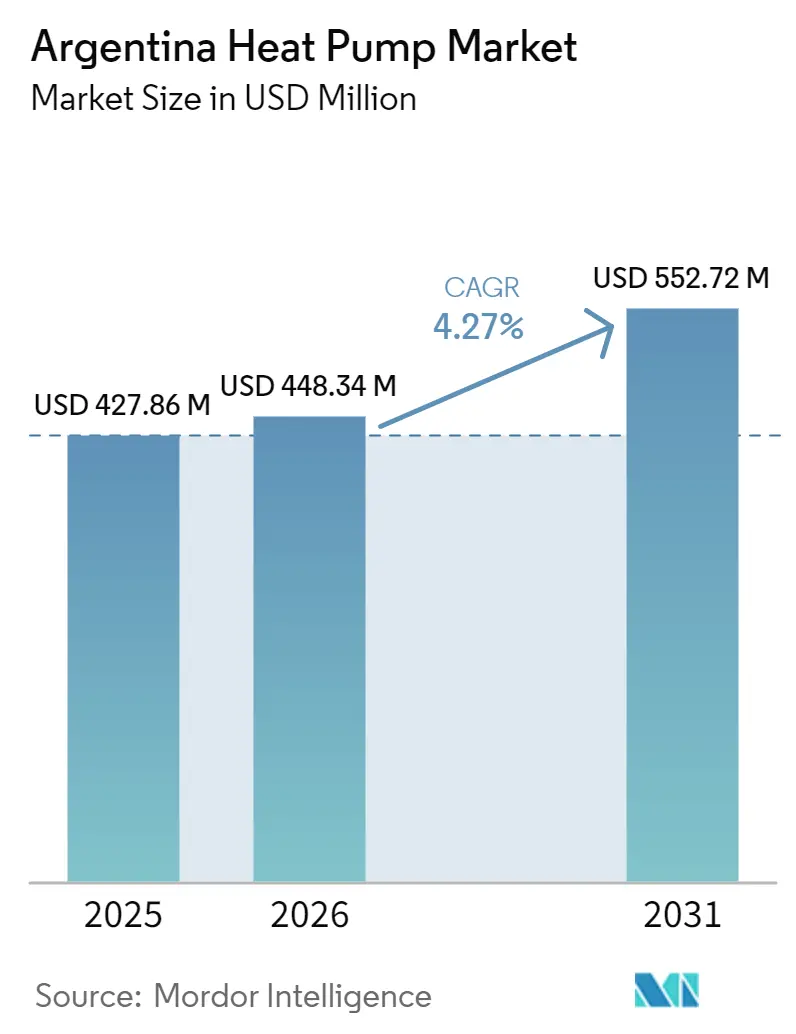

| Marktgröße im Basisjahr (2025) | 427.86 Millionen US-Dollar |

| Marktgröße (2026) | 448.34 Millionen US-Dollar |

| Marktgröße (2031) | 552.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

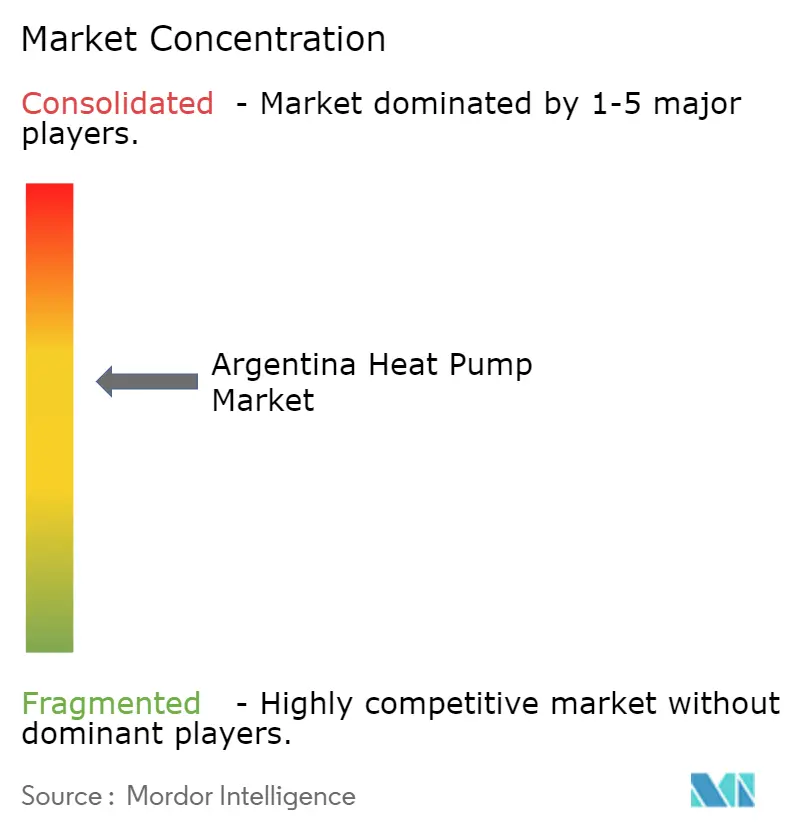

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien Wärmepumpen-Marktanalyse von Mordor Intelligence

Die Größe des Argentinien Wärmepumpen-Marktes wird voraussichtlich von 427,86 Millionen USD im Jahr 2025 auf 448,34 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,27 % über den Zeitraum 2026–2031 einen Wert von 552,72 Millionen USD erreichen. Starke Geräte-Finanzierungsprogramme, strengere Mindestanforderungen an die Energieeffizienz und ein warm-gemäßigtes Klima stützen die Nachfrage, auch wenn die Peso-Volatilität und die Priorität fossiler Gase den kurzfristigen Schwung dämpfen. Hersteller beschleunigen die lokale Montage von R-32-Wechselrichtermodellen, was dem Argentinien Wärmepumpen-Markt hilft, Importzölle zu überwinden und Nachrüstungen im Wohnbereich auszuweiten. Provinzielle Abrechnungsanreize verbreitern die Kaufkraft, und aktualisierte Bauvorschriften ermutigen Bauträger, integrierte Wärmepumpen- und Photovoltaik-Pakete vorzusehen. Die Wettbewerbsintensität bleibt moderat, wobei multinationale Marken Schulungszentren und zertifizierte Installateurnetzwerke nutzen, um ihren Marktanteil gegenüber regionalen Distributoren zu schützen, die außerhalb der Achse Buenos Aires–Rosario–Córdoba mit flexibler Finanzierung konkurrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Installation entfielen 60,43 % des Argentinien Wärmepumpen-Marktes im Jahr 2025 auf Nachrüstprojekte, während Neuinstallationen bis 2031 voraussichtlich mit einer CAGR von 4,57 % wachsen werden.

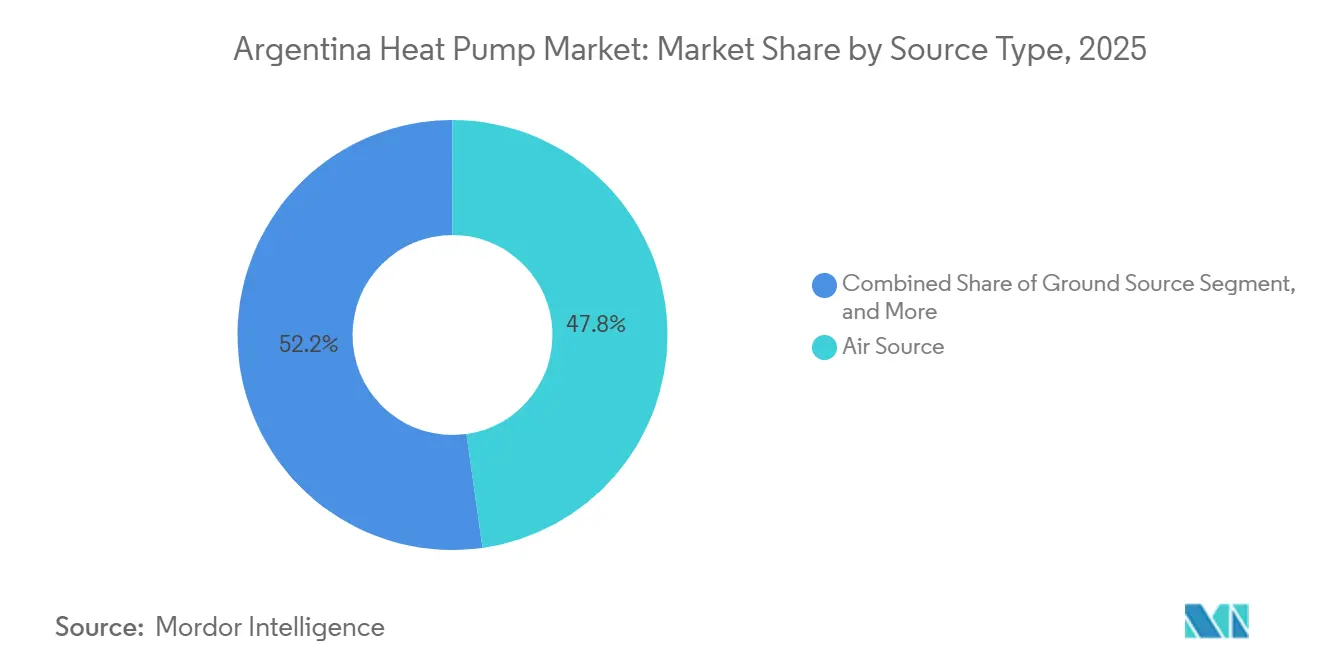

- Nach Quellentyp hielten Luftquellen-Einheiten im Jahr 2025 einen Marktanteil von 47,78 % am Argentinien Wärmepumpen-Markt, und Hybridsysteme entwickeln sich im Zeitraum 2026–2031 mit einer CAGR von 5,41 %.

- Nach Technologie führten Luft-zu-Luft-Systeme im Jahr 2025 mit einem Umsatzanteil von 46,31 %, während für Luft-zu-Wasser bis 2031 eine CAGR von 5,02 % prognostiziert wird.

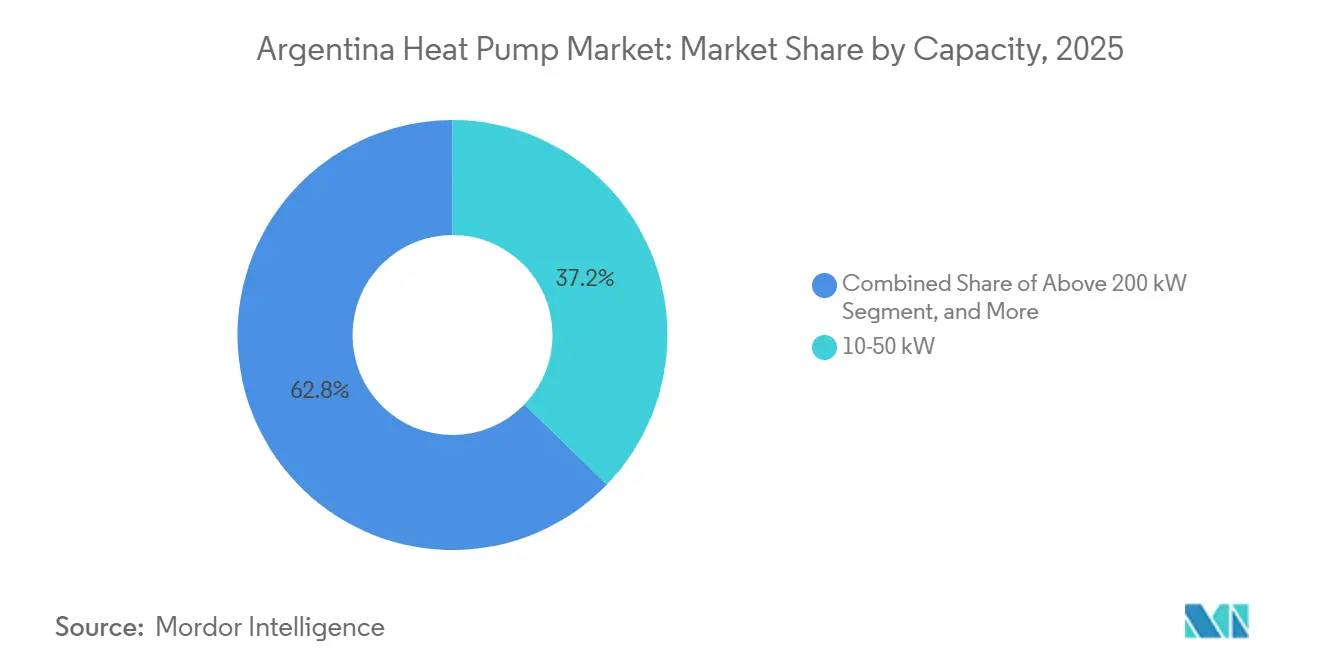

- Nach Kapazität soll das Segment unter 10 kW zwischen 2026 und 2031 mit einer CAGR von 5,78 % wachsen und damit die Gesamtgröße des Argentinien Wärmepumpen-Marktes übertreffen.

- Nach Anwendung wird erwartet, dass Lösungen für häusliches Warmwasser mit einer CAGR von 4,86 % wachsen, obwohl die Raumheizung im Jahr 2025 einen Umsatzanteil von 41,94 % beibehielt.

- Nach Endnutzer wird die industrielle Nachfrage voraussichtlich mit einer CAGR von 4,38 % steigen, unterstützt durch Investitionen in Bergbau und Rechenzentren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Argentinien Wärmepumpen-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize zur Dekarbonisierung des Gebäudesektors | +1.2% | National, frühe Gewinne in Buenos Aires, Córdoba, Santa Fe | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung von Heizungs-, Lüftungs- und Klimaanlagen in warm-gemäßigten Zonen | +0.9% | Korridor Buenos Aires–Rosario–Córdoba, Litoral-Region | Kurzfristig (≤ 2 Jahre) |

| Sinkende Wärmepumpen-Hardwarekosten durch asiatische Skalenproduktion | +0.7% | Importkanäle, Montage in Tierra del Fuego | Mittelfristig (2–4 Jahre) |

| Anstieg von Abrechnungsfinanzierungsprogrammen provinzieller Versorgungsunternehmen | +0.5% | Mendoza, Provinz Buenos Aires, Pilotprojekte in Córdoba und Santa Fe | Langfristig (≥ 4 Jahre) |

| Einführung wärmepumpengerechter Smart-Grid-Tarife durch CAMMESA | +0.4% | Nationaler Rollout beginnend in Groß-Buenos Aires | Langfristig (≥ 4 Jahre) |

| Zunehmender Druck des EU-Kohlenstoffgrenzausgleichsmechanismus auf Exporteure | +0.3% | Stahl- und Aluminiumzentren in Buenos Aires, Santa Fe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize zur Dekarbonisierung des Gebäudesektors

Die Bundesresolution 202/2024 ermöglicht es Haushalten, Zahlungen für A+-Wechselrichtereinheiten auf 24 zinslose Raten zu verteilen, was den Vorabkostenunterschied gegenüber Gasheizkombinationen verringert.[1]SOMOS JUJUY, "El Gobierno lanzó créditos para bajar el consumo energético," somosjujuy.com.ar Im Jahr 2025 eingeführte Mindestschwellenwerte für COP und SEER beschleunigen die Ablösung von Geräten mit geringer Effizienz, sodass zertifizierte Wechselrichter-Wärmepumpen zur Standardwahl im gesamten Argentinien Wärmepumpen-Markt werden.[2]BOLETINOFICIAL.GOB.AR, "Resolución 426/2025," boletinoficial.gob.ar Provinzielle Zuschüsse, wie Mendozas Activa IV, die 40 % der förderfähigen Kosten bis zu 15 Millionen ARS (17.241 USD) abdecken, bieten Weingütern und Kühlkettenunternehmen einen praktischen Weg zu hydronischen Nachrüstungen.[3]GUAYMALLEN, "Eficiencia Energética - Financiamiento Guaymallén," guaymallen.gob.ar Zusammen heben diese Maßnahmen den Absatz an und tragen sichtbar 1,2 % zur langfristigen Wachstumstrajektorie bei.

Schnelle Elektrifizierung von Heizungs-, Lüftungs- und Klimaanlagen in warm-gemäßigten Zonen

Subventionierte Sommerblöcke von bis zu 550 kWh für die sehr heißen NEA-Provinzen senken die Grenzstromkosten und begünstigen Luftquellen-Modelle, die einen saisonalen COP über 3,4 aufrechterhalten.[4]EL DESTAPE, "Nuevas tarifas eléctricas," eldestape.com.ar Medienkostenvergleiche unterstreichen, dass ein reversibler Wechselrichter, der 1 kWh verbraucht, die dreifache Wärmeleistung gegenüber Widerstandsheizungen liefert, was die Verbraucherpräferenz stärkt. Schnelle Amortisation in Wohnungen in Buenos Aires fördert die Mund-zu-Mund-Verbreitung und fügt der prognostizierten CAGR für den Argentinien Wärmepumpen-Markt fast einen vollen Prozentpunkt hinzu.

Sinkende Wärmepumpen-Hardwarekosten durch asiatische Skalenproduktion

Die lokale R-32-Produktion begann im Jahr 2024 und wird jetzt für ein 3.000-Frigorías-Split zu einem Preis von 827.065–893.764 ARS (951–1.027 USD) angeboten, was trotz einer Steuerbelastung von 82 % Importe unterbietet.[5]ARQA EMPRESAS, "Midea pionero en la fabricación," arqa.com UNIDO-Audits zeigen, dass der Wechselrichteranteil in wichtigen Werken in Tierra del Fuego bereits über 70 % liegt, was beweist, dass skalierte asiatische Lieferketten die Landekosten senken. Diese Verschiebung liefert einen Auftrieb von 0,7 % für die CAGR des Argentinien Wärmepumpen-Marktes, indem sie die Erschwinglichkeitslücke für Erstkäufer schließt.

Anstieg von Abrechnungsfinanzierungsprogrammen provinzieller Versorgungsunternehmen

Mendozas nicht rückzahlbarer Zuschussrahmen knüpft Auszahlungen an dokumentierte Energieeinsparungen und ermöglicht es Wärmepumpenprojekten, sich neben effizienten Motoren und Solarheizungen zu qualifizieren. Indikatoren der Weltbank weisen auf das Fehlen nationaler Abrechnungsprogramme hin, sodass provinzielle Pilotprojekte entscheidend für die Verbreitung der Finanzierung für Haushalte ohne Zugang zu günstigem Bankkredit werden. Über den Prognosehorizont hinaus fügen diese Mechanismen 0,5 % zum Sektorwachstum hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten im Vergleich zu Split-Klimaanlagen plus Gasheizkombinationen | -0.8% | Provinzen mit subventioniertem Gas | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Netzkohlenstoffintensität, die die Netto-Null-Glaubwürdigkeit mindert | -0.5% | Regionen, die von thermischer Erzeugung versorgt werden | Mittelfristig (2–4 Jahre) |

| Peso-Volatilität erhöht die Preise für importierte Komponenten | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Installateumangel außerhalb der wichtigsten Ballungsräume | -0.3% | NEA, NOA, Patagonien-Innenland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten im Vergleich zu Split-Klimaanlagen plus Gasheizkombinationen

Eine reine Kühlanlage in Kombination mit einer Gasheizung kostet 500.000–1.250.000 ARS (575–1.437 USD), während ein reversibler Wechselrichter ähnlicher Kapazität bei rund 827.000 ARS (951 USD) vor der Installation beginnt. Arbeits- und Materialkosten fügen 207–299 USD hinzu, und Kupferengpässe während Wechselkursschwankungen treiben Angebote mit 24-stündiger Gültigkeit weiter in die Höhe. Selbst mit zinslosen Darlehen stehen nicht bankverbundene Haushalte vor Cashflow-Hürden, was die Wachstumsaussichten des Argentinien Wärmepumpen-Marktes um 0,8 % beschneidet.

Erhöhte Netzkohlenstoffintensität, die die Netto-Null-Glaubwürdigkeit mindert

Die Erdgaserzeugung macht immer noch etwa zwei Drittel des nationalen Stroms aus, sodass der Kohlenstoffvorteil von Wärmepumpen gegenüber Brennwertkesseln gering bleibt.[6]IEA, "Argentina - Countries & Regions," iea.org Begrenzte Festkapazitätsvergaben bei CAMMESAs Erneuerbaren-Auktion 2025 legen Übertragungsengpässe offen und erhöhen die Wahrscheinlichkeit, dass neue elektrische Nachfrage durch thermische Spitzenlastkraftwerke gedeckt wird. Diese Dynamik zieht 0,5 % vom potenziellen CAGR ab, da ESG-bewusste Gewerbekunden die Umstellung verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Dominanz der Luftquelle spiegelt einfache Installation wider

Luftquellen-Einheiten sicherten sich im Jahr 2025 47,78 % des Umsatzes im Argentinien Wärmepumpen-Markt, dank milder Winter, die die Effizienz hoch halten, und weil Dach- oder Wandmontageinstallationen keine Erdarbeiten erfordern. Hybride, die eine Wärmepumpe mit Widerstands- oder Gassicherung kombinieren, wachsen jährlich um 5,41 % und bieten Supermärkten und Büros ein Sicherheitsnetz während Spitzenpreisabenden. Wasserquellen bleiben derweil eine Nische für Industrieanlagen mit Kühltürmen, und Erdquellen hinken aufgrund von Bohrkosten und städtischen Platzbeschränkungen hinterher.

Die Beliebtheit von Luftquellen wird durch werkseitig zertifizierte Schulungszentren in Buenos Aires gestärkt, die die Installationsqualität standardisieren. Daikins proprietäre leckagefreie Rohrverbindungen und LGs Monobloc-Außengehäuse verkürzen die Projektlaufzeiten, ein entscheidender Faktor für Wohnungsnachrüstungen. Da die Tarifform die Gassubventionen einschränkt, betrachten Haushalte Luftquellen als die kostengünstigste Ganzjahres-Komfortoption und halten diese Konfiguration als Volumenmotor des Argentinien Wärmepumpen-Marktes aufrecht.

Nach Technologie: Luft-zu-Wasser gewinnt an Bedeutung für Kesselaustausch

Luft-zu-Luft-Systeme führten im Jahr 2025 mit einem Anteil von 46,31 %, doch wird für Luft-zu-Wasser eine CAGR von 5,02 % prognostiziert, angetrieben von Krankenhäusern, Hotels und Mehrfamilienhochhäusern, die hydronische Kreisläufe wiederverwenden können. Nachrüstungen vermeiden den Heizkörperaustausch, wo Niedertemperatureinheiten ausreichen, begrenzen die Investitionskosten und erschließen Kreditlinien der Banco Nación. Lieferanten vermarkten vorgeladene Außeneinheiten, die nur Wasserleitungen im Inneren verbinden, sodass zugelassene Klempner die meisten Aufgaben ohne Kältemittelzertifizierung durchführen können, was den Installateumangel jenseits des Kernkorridors erleichtert.

Steuerungen der zweiten Generation ermöglichen den Zweitemperaturbetrieb für Fußbodenheizung und Gebläsekonvektorkühlung und entsprechen der Entwicklernachfrage nach Energieaufwertungen unter PRONEV. Da Wohnbauvorschriften zunehmend auf elektrifizierte Grundlagen ausgerichtet sind, positioniert sich die Luft-zu-Wasser-Technologie als Standard für den Kesselaustausch im Argentinien Wärmepumpen-Markt.

Nach Kapazität: Einstiegssysteme treiben die Akzeptanz im Wohnbereich voran

Systeme mit einer Leistung unter 10 kW verzeichneten im Jahr 2025 die höchsten Stücklieferungen und sollen bis 2031 mit einer CAGR von 5,78 % wachsen, da Wohnungen unter 90 m² sich für kanallose Einzelraumeinheiten entscheiden, die für zinslose Banco-Nación-Kredite qualifizieren. Pakete mit einem Preis zwischen 500.000 und 1.250.000 ARS (575–1.437 USD) decken die meisten Budgets der mittleren Einkommensschicht ab und umfassen WLAN-Steuerungen, die den Stromverbrauch innerhalb der Subventionsgrenzen verfolgen. Der Bereich 10–50 kW machte 37,23 % des Umsatzes im Jahr 2025 aus, da Büros, Kliniken und Schulen modulare VRF-Anlagen einsetzen, die ohne bauliche Veränderungen auf bis zu 78 PS skalieren.

Die Nachfrage über 50 kW konzentriert sich auf Krankenhäuser, Hotels und kleine Industrieanlagen, die gleichzeitiges Heizen und Kühlen anstreben. Die Nachrüstung für 116.092 USD im Hospital Pasteur veranschaulicht, wie öffentliche Einrichtungen mehrere 60-kW-Einheiten bündeln, um Intensivstationen ohne Kesselausfallzeiten zu versorgen. Installationen über 200 kW bleiben selten, aber große Bergbau- und Rechenzentrum-Projekte fordern jetzt von Anbietern Ammoniak- oder CO₂-Wärmepumpen, die 80 °C Prozesswasser liefern, was künftiges Wachstum für die oberste Kapazitätsstufe signalisiert. Die Produktlinienbreite über alle Segmente hinweg ermöglicht es führenden Marken, den Marktanteil im Argentinien Wärmepumpen-Markt zu erhalten, während Gebäudeeigentümer im Laufe der Zeit aufrüsten.

Nach Anwendung: Häusliches Warmwasser gewinnt an Dynamik, da Gaspreise steigen

Die Raumheizung generierte im Jahr 2025 41,94 % des Umsatzes, da Split-Wechselrichter bei milden Wintern auch als Heizungen dienen. Der Gaspreisanstieg von über 1.000 % im Jahr 2024 verringerte die Betriebskostenlücken und veranlasste Hotels und Eigentumswohnungen, hybride Warmwasserbereiter einzuführen, die den Energieverbrauch um 70 % senken.[7]RHEEM ARGENTINA, "Termotanque por bomba de calor," rheem.com.ar Das Wachstum bei häuslichen Warmwasserprojekten mit einer CAGR von 4,86 % übertrifft das Gesamtwachstum des Argentinien Wärmepumpen-Marktes und spiegelt den dringenden Ersatz alternder Gastanks wider.

Kühlung bleibt der dominierende Sommerbedarf in NEA und NOA, wo die Secretaría de Energía die subventionierten Obergrenzen auf 550 kWh angehoben hat und reversible Splits begünstigt, die beide Jahreszeiten abdecken. Die Einführung industrieller Prozesswärme, obwohl in absoluten Werten kleiner, schreitet voran, da Lithiumsolelager und Milchverarbeiter Abwärme wiederverwenden, um Nachhaltigkeitsziele zu erreichen. Poolheizungs-Nachrüstungen wie die zwei 80-kW-Dacheinheiten bei AquaVida liefern monatliche Einsparungen von 26 % und bestätigen Amortisationsfälle in Freizeiteinrichtungen.

Nach Endnutzer: Bergbau und Dateninfrastruktur treiben den industriellen Aufschwung voran

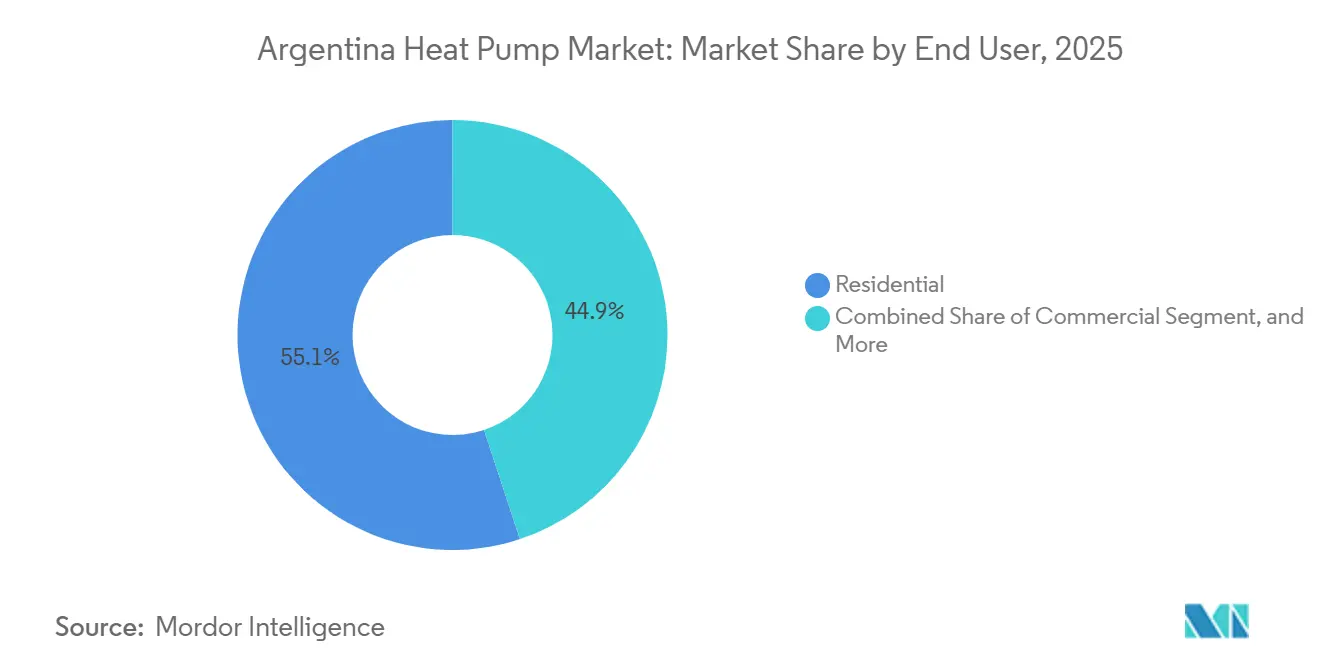

Wohnkunden trugen im Jahr 2025 55,09 % der Nachfrage bei, doch eine industrielle CAGR von 4,38 % bis 2031 signalisiert Diversifizierung. Das Großinvestitions-Anreizprogramm zieht Rio Tinto und Glencore in abgelegene Provinzen, wo netzunabhängige erneuerbare Energien mit Hochtemperatur-Wärmepumpen für die Erzverarbeitung kombiniert werden. Gewerbegebäude setzen VRF-Systeme ein, um Energiekosten während der Peso-Inflation zu senken, und helfen dabei, die Größentrajektorie des Argentinien Wärmepumpen-Marktes aufrechtzuerhalten.

OpenAIs 25-Milliarden-USD-Stargate-Rechenzentrumsplan in Patagonien wird Hochleistungskühler benötigen, die auch Abwärme an nahe gelegene Städte exportieren können, und schafft so ein Vorzeigeprojekt für Mehrmagawatt-Anlagen. Öffentliche Gesundheitsministerien in Córdoba und Santa Fe verfolgen PRONEV-konforme Nachrüstungen und fügen ein stetiges öffentliches Volumen hinzu.[8]PEEB, "Revitalizing Healthcare in Argentina," peeb.build Segmentübergreifend stellen Installateursschulungsprogramme von Daikin und LG die Servicequalität sicher und unterstützen Wiederholungskäufe.

Nach Installation: Nachrüstungen führen, aber bauvorschriftengetriebene Neubauten beschleunigen sich

Nachrüstungsaktivitäten erfassten im Jahr 2025 60,43 % des Umsatzes, da Argentiniens Gebäudebestand vor 2017 immer noch auf separate Kühl- und Gasgeräte angewiesen ist. Luft-zu-Luft-Austausche sind der schnellste Weg, wobei Monobloc-Optionen den Innenarbeitsaufwand minimieren. Eigentümer in Buenos Aires verkürzen die Amortisation auf vier Kühlsaisons durch Anwendung von Stromsubventionsobergrenzen und Banco-Nación-Konditionen.

Die Durchdringung im Neubau steigt mit einer CAGR von 4,57 %, da Bauträger höhere PRONEV-Bewertungen anstreben, um grüne Hypotheken zu erschließen. Die Kombination von Dach-PV mit Wärmepumpen steigert die Bewertungspunktzahl und begrenzt die Tarifexposition, was integrierte Designs in Wohnanlagen rund um Córdoba beliebt macht. Bauvorschriften-Compliance und Wiederverkaufsprämien werden den Marktanteil des Argentinien Wärmepumpen-Marktes im Neubau bis 2031 stetig anheben.

Geografische Analyse

Groß-Buenos Aires macht über die Hälfte des nationalen Umsatzes aus, da Distributorenzentren, Finanzierungsbüros und Installateurkapazitäten in der Hauptstadt konzentriert sind. Verbraucher profitieren von Daikins Akademie in Vicente López und dem neuen 15-Millionen-USD-Schulungszentrum von Johnson Controls-Hitachi, das jährlich 400 Techniker zertifiziert. Córdoba und Santa Fe verankern die Nachfrage des öffentlichen Sektors, da PEEB-Studien hydronische Nachrüstungen in Provinzkrankenhäusern finanzieren, die Hitzewellen ausgesetzt sind. Ihre kombinierte Pipeline stärkt eine ausgewogene regionale Mischung.

Mendoza nutzt Activa-IV-Zuschüsse, die 40 % der Energieeffizienzausrüstung abdecken, um Weingüter und Kühlräume nachzurüsten, und beweist, dass provinzielle Anreize Projektcluster außerhalb des Kernkorridors anspornen können. NEA- und NOA-Provinzen, die als „sehr heiß” eingestuft sind, erhalten höhere subventionierte kWh-Blöcke, was die Erschwinglichkeit für reversible Splits trotz niedrigerem Medianeinkommen erhöht.

Patagonien bleibt langfristig ein Hotspot aufgrund reichlicher Windressourcen und des geplanten Stargate-Rechenzentrumszentrums, doch Übertragungsengpässe begrenzen kurzfristige Installationen. Die Montagezone in Tierra del Fuego steigerte die Wechselrichterproduktion in mehreren Werken auf über 70 % und senkte die Logistikkosten, was die Versorgung für südliche Provinzen sichert. Innenregionen leiden unter Installateumangel, aber landesweite Programme der Asociación Argentina del Frío beginnen, die Qualifikationslücke zu schließen.

Wettbewerbslandschaft

Fünf multinationale Unternehmen – Daikin, Midea, Johnson Controls-Hitachi, LG und Carrier – beherrschen etwa 60–65 % des Argentinien Wärmepumpen-Marktes und halten die Konzentration moderat. Daikin positioniert Tightfit-Rohrleitungen für leckagefreie Nachrüstungen in vertikalem Wohnungsbau, während ein Showroom in Vicente López Gesamtsystemlösungen demonstriert. Johnson Controls-Hitachi liefert Mercosur-qualifizierte VRF-Einheiten aus São Paulo, die von 35 % Zöllen befreit sind, und kombiniert sie mit Cloud-Inbetriebnahme-Apps, die Vor-Ort-Besuche reduzieren.

Mideas in Tierra del Fuego montierte R-32-Linie wird unter importierten Äquivalenten angeboten und gewinnt preissensible Haushalte, erfüllt aber dennoch die COP-3,61-Anforderungen. LG bewirbt R-290-Monoblocs und industrielle Ammoniakeinheiten, um sich durch ultra-niedrigen GWP zu differenzieren, und zielt auf Hotelketten ab, die ESG-Bewertungen schätzen. Carrier bündelt über BGH Fueguina Finanzierungen mit der Banco Galicia, um kleinere Städte zu erschließen.

Nischen-Chinesische Anbieter wie SPRSUN sichern sich Freizeitverträge, indem sie eine 12-monatige Amortisation für Poolheizung garantieren. Lokale Integratoren bieten schlüsselfertige Solar-plus-Wärmepumpen-Pakete an, die die Peso-Inflation absichern, indem sie die Netzabhängigkeit reduzieren. Der Anbieterwettbewerb verlagert sich nun von der Spitzeneffizienz hin zu Finanzierungskreativität und Installateurtreue und prägt die Dynamik des Argentinien Wärmepumpen-Marktes bis 2031.

Führende Unternehmen der Argentinien Wärmepumpen-Branche

Daikin Industries Ltd.

Mitsubishi Electric Corporation

Carrier Global Corporation

Johnson Controls International plc

Bosch Thermotechnology (Robert Bosch GmbH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Córdoba installierte im Rahmen einer Beschaffung im Wert von 116.092 USD 60 VRV-Wärmepumpeneinheiten im Hospital Regional Luis Pasteur und modernisierte die Pädiatrie- und Entbindungsabteilungen.

- Januar 2026: Decreto 943/2025 vereinheitlichte Strom- und Gassubventionen und setzte neue Verbrauchsobergrenzen, die Haushalte zur effizienten elektrischen Heizung lenken.

- Oktober 2025: Resolution 426/2025 erhöhte den Mindest-COP auf 3,40 und den SEER auf 5,60 für Splits bis 10,5 kW und beschleunigte die Abschaffung von Geräten mit geringer Effizienz.

- September 2025: Johnson Controls gewann einen 42-MW-Ammoniak-Wärmepumpenauftrag für das Fernwärmenetz Zürichs und senkte die Emissionen um 60 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Argentiniens Wärmepumpenmarkt als den jährlichen Wert neu verkaufter Luft-Wasser-, Wasser-Wasser-, Sole-Wasser-, Hybrid- und Abluftgeräte für die Raumkonditionierung oder Trinkwarmwasserbereitung in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden. Aufbereitete Geräte, reine Klimaanlagen, Ersatzteile für den Aftermarket sowie Installationsarbeitskosten liegen außerhalb dieses Geltungsbereichs.

Eigenständige Kältemaschinenmodule, fossil betriebene Heizkessel, Dachklimageräte und tragbare Raumheizgeräte werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erde-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Häusliches und sanitäres Warmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten regionale Distributoren, Installateurverbände und Energieeffizienzbeauftragte von Versorgungsunternehmen in Buenos Aires, Córdoba, Mendoza und Santa Fe. Die Gespräche validierten typische Verkaufspreise, saisonale Nachfrageschwankungen, Zeitpläne für den Kältemittelübergang sowie den Anteil von Modernisierungs- gegenüber Neubauvorhaben.

Desk Research

Wir begannen mit der Erfassung von Argentiniens Gebäudebestand, Energieverbrauchsbilanz und Gerätehandel anhand offener Datensätze wie INDEC-Außenhandelstabellen, Effizienzberichten der Secretaría de Energía, IEA-Energieindikatoren, Versandhinweisen der International Heat Pump Association und Baugenehmigungen der Weltbank. Unternehmensunterlagen, abgerufen über D&B Hoovers, Zoll-Mikrodaten von Volza sowie seriöse Presseberichte lieferten zusätzliche Preispunkte und Kanaleinblicke. Diese Quellen veranschaulichen, erschöpfen jedoch nicht die von unseren Analysten gesichteten Referenzen.

Marktgröße & Prognose

Ein Top-down-Modell auf Basis von ‚Gerätebestand und Wärmebedarf' beginnt mit Wohnungsanzahlen, Nutzflächenwachstum, klimatischen Gradtagzahlen und vorherrschenden Durchdringungsraten, die anschließend anhand von Durchschnittsverkaufspreisen aus Distributorenangeboten bewertet werden. Lieferantenzusammenfassungen und Installateurskanal-Überprüfungen dienen als selektive Bottom-up-Kontrolle zur Feinabstimmung der Gesamtwerte. Zu den wichtigsten Variablen zählen das Tempo der Wohnsanierung, die Strom-Gas-Preisdifferenz der Versorgungsunternehmen, Änderungen der Importzölle, Urbanisierung und die Adoptionsrate von Invertertechnologie. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um jeden Treiber bis 2030 zu projizieren, sowie lückengeschlossene Bottom-up-Schätzungen, wo offizielle Daten verzögert vorliegen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der internen Peer-Review auf Abweichungen gegenüber historischen Handelsvolumina, IEA-Effizienzzielen und stichprobenartigen Distributor-Rechnungsprüfungen überprüft. Mordor aktualisiert diesen Datensatz jährlich und gibt Zwischenanpassungen heraus, wenn Subventionsprogramme, Währungsschocks oder wesentliche Kapazitätserweiterungen die Ausgangsbasis erheblich verschieben.

Warum Mordors Argentinien-Wärmepumpen-Basislinie Vertrauen schafft

Veröffentlichte Zahlen weichen häufig voneinander ab, da Studien auf unterschiedlichen Geltungsbereichen, Referenzjahren oder Bewertungsebenen basieren.

Durch die Abstimmung von Gerätedefinitionen mit lokalen Zolltarifcodes und die Abstimmung von Herstellerabgabepreisen mit Kanalaufschlägen liefert Mordor ein ausgewogenes Bild, das Nutzer nachvollziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 428,4 Millionen (2025) | Mordor Intelligence | - |

| USD 533 Millionen (2024) | Regionalberatung A | Umfasst Pool- und Prozesskältemaschinen, schließt Klimaanlagen aus, wendet jedoch eine einheitliche Importmarge von 20 % an, was den Wert aufbläht |

| USD 147 Millionen (2023) | Handelsstatistik B | Erfasst nur deklarierte Importe, lässt lokal montierte Produktion und inländische Distributionsaufschläge außer Acht |

Der Vergleich zeigt, wie eine breitere Geräteabdeckung oder engere, nur auf Importe ausgerichtete Betrachtungen die Gesamtwerte verzerren. Mordors disziplinierte Bereichsauswahl, die Dual-Angle-Modellierung und der jährliche Aktualisierungsrhythmus bieten daher die zuverlässigste Ausgangsbasis für Planer, die Fertigungs-, Politik- oder Investitionsentscheidungen abwägen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Argentinien Wärmepumpen-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er 552,72 Millionen USD erreichen wird.

Wie schnell werden häusliche Warmwasserprojekte bis 2031 wachsen?

Es wird prognostiziert, dass sie mit einer CAGR von 4,86 % wachsen, da die Gastarife steigen.

Welche Provinzen profitieren am meisten von höheren subventionierten kWh-Obergrenzen?

NEA- und NOA-Provinzen wie Formosa und Chaco erhalten im Sommer bis zu 550 kWh.

Was treibt die industrielle Einführung von Wärmepumpen voran?

Die Ausweitung von Lithium- und Kupferbergwerken sowie der Kühlbedarf von Rechenzentren in Patagonien.

Wer führt die lokale Montage von R-32-Wechselrichtereinheiten an?

Midea und Carrier Fueguina betreiben großflächige Montagelinien in Tierra del Fuego.

Warum sind Luft-zu-Wasser-Systeme für den Neubau wichtig?

Sie integrieren sich in hydronische Kreisläufe und verbessern PRONEV-Energiebewertungen, was grüne Hypotheken erschließt.

Seite zuletzt aktualisiert am: