Marktgröße und Marktanteil des Straßengüterverkehrs in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

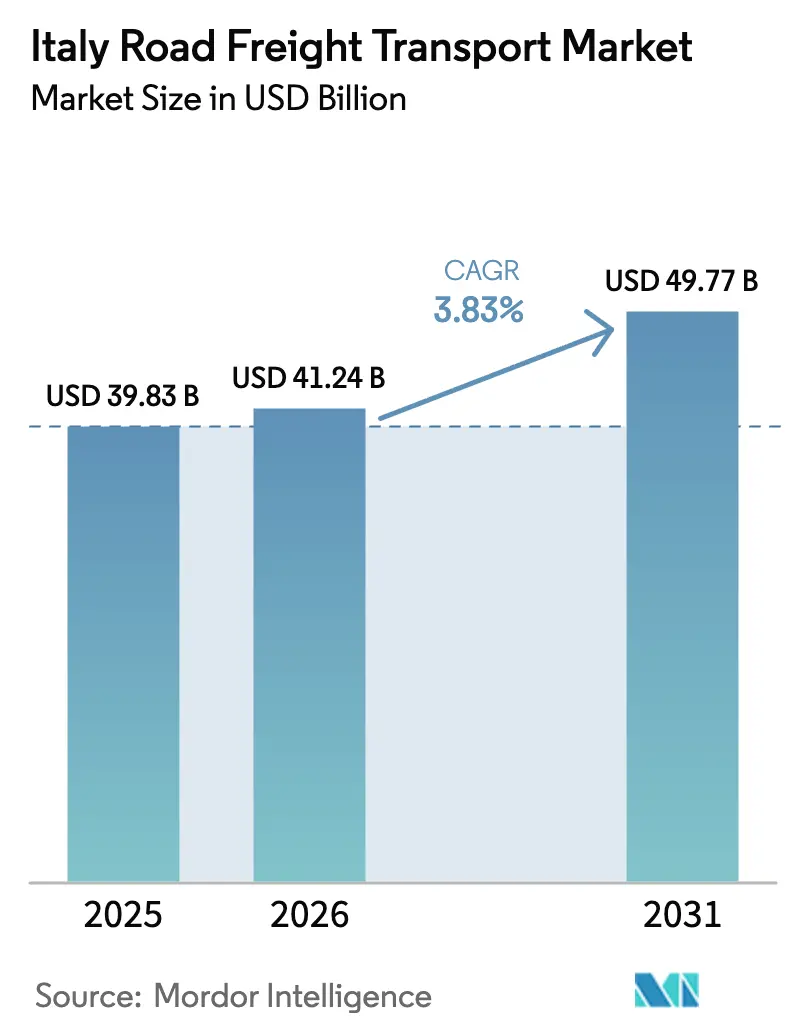

| Marktgröße im Basisjahr (2025) | 39.83 Milliarden US-Dollar |

| Marktgröße (2026) | 41.24 Milliarden US-Dollar |

| Marktgröße (2031) | 49.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Straßengüterverkehrsmarkts in Italien von Mordor Intelligence

Die Marktgröße des Straßengüterverkehrs in Italien wird voraussichtlich von 39,38 Milliarden USD im Jahr 2025 auf 41,24 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,83 % über den Zeitraum 2026–2031 einen Wert von 49,77 Milliarden USD erreichen.

Digitale Mauterhebung, belastbare Pharma-Kühlkettenkorridore und die Harmonisierung von Gewichtsgrenzen gestalten die Netzwerkökonomie neu, während Euro-V-Mautstrafen und nächtliche Zufahrtsverbote die Margen in städtischen Knotenpunkten belasten. Der Nationale Aufbau- und Resilienzplan in Höhe von 25 Milliarden EUR (29,43 Milliarden USD), der für die Digitalisierung des Verkehrs vorgesehen ist, unterstützt Korridorausbauten, die die Wartezeiten an Grenzübergängen um bis zu 40 % verkürzen. Internationale Korridore erhalten weiteren Rückenwind durch die TEN-T-Finanzierung der Europäischen Investitionsbank in Höhe von 1,8 Milliarden EUR (2,12 Milliarden USD), was den Betreibern einen abgesicherten Puffer gegen inländische Stauprobleme bietet. Der Groß- und Einzelhandel überholt das traditionelle Fertigungswachstum, da Omnichannel-Händler dichtere Netze für die letzte Meile fordern, und temperaturgeführte Frachten expandieren am schnellsten aufgrund steigender Pharmaexporte.

Wichtigste Erkenntnisse des Berichts

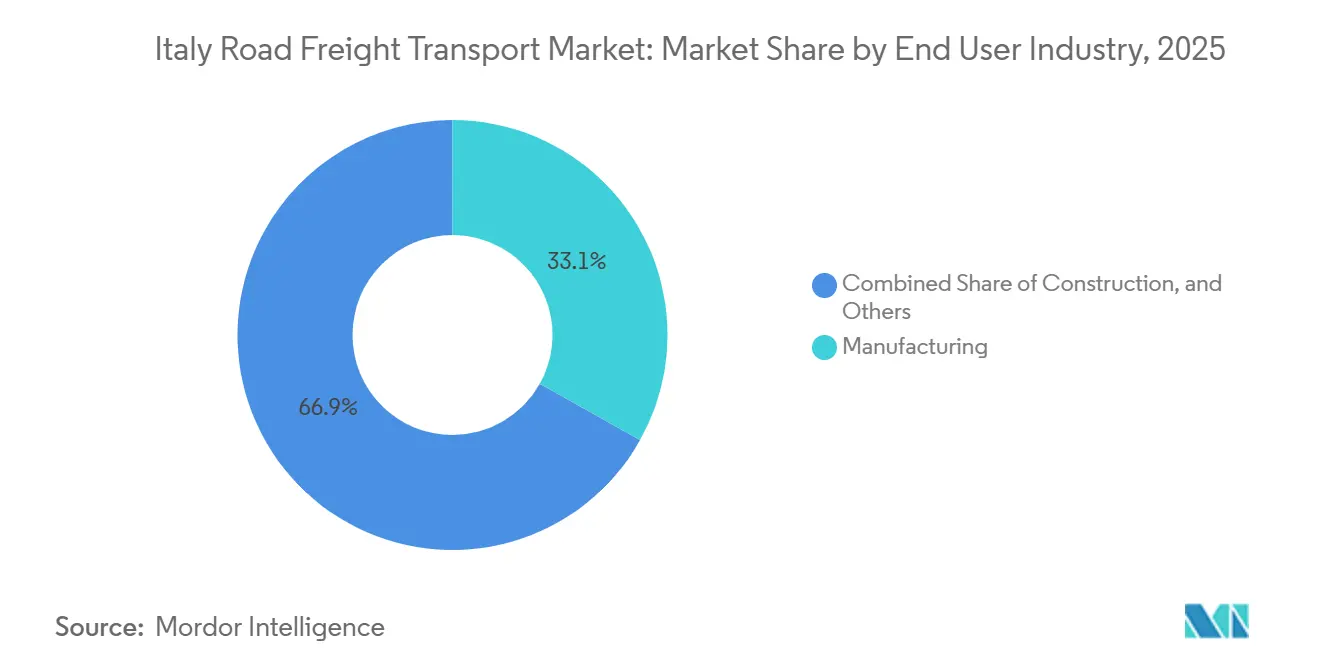

- Nach Endnutzer entfiel auf die Fertigungsindustrie im Jahr 2025 ein Anteil von 33,12 % an der Marktgröße des Straßengüterverkehrs in Italien, während der Groß- und Einzelhandel voraussichtlich mit einem CAGR von 5,01 % von 2026 bis 2031 wachsen wird.

- Nach Zielgebiet hielten Inlandssendungen im Jahr 2025 einen dominanten Anteil von 64,88 % an der Marktgröße des Straßengüterverkehrs in Italien, und der internationale Transport soll im Zeitraum 2026–2031 mit einem CAGR von 4,86 % wachsen.

- Nach Ladekapazität repräsentierte die Komplettladung (FTL) im Jahr 2025 80,9 % der Marktgröße des Straßengüterverkehrs in Italien, während die Teilladung (LTL) mit einem CAGR von 5,88 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen soll.

- Nach Containerisierung entfiel auf nicht containerisierte Fracht im Jahr 2025 ein Anteil von 85,11 % am Marktanteil des Straßengüterverkehrs in Italien, wobei containerisierte Sendungen voraussichtlich mit einem CAGR von 6,13 % über den Zeitraum 2026–2031 wachsen werden.

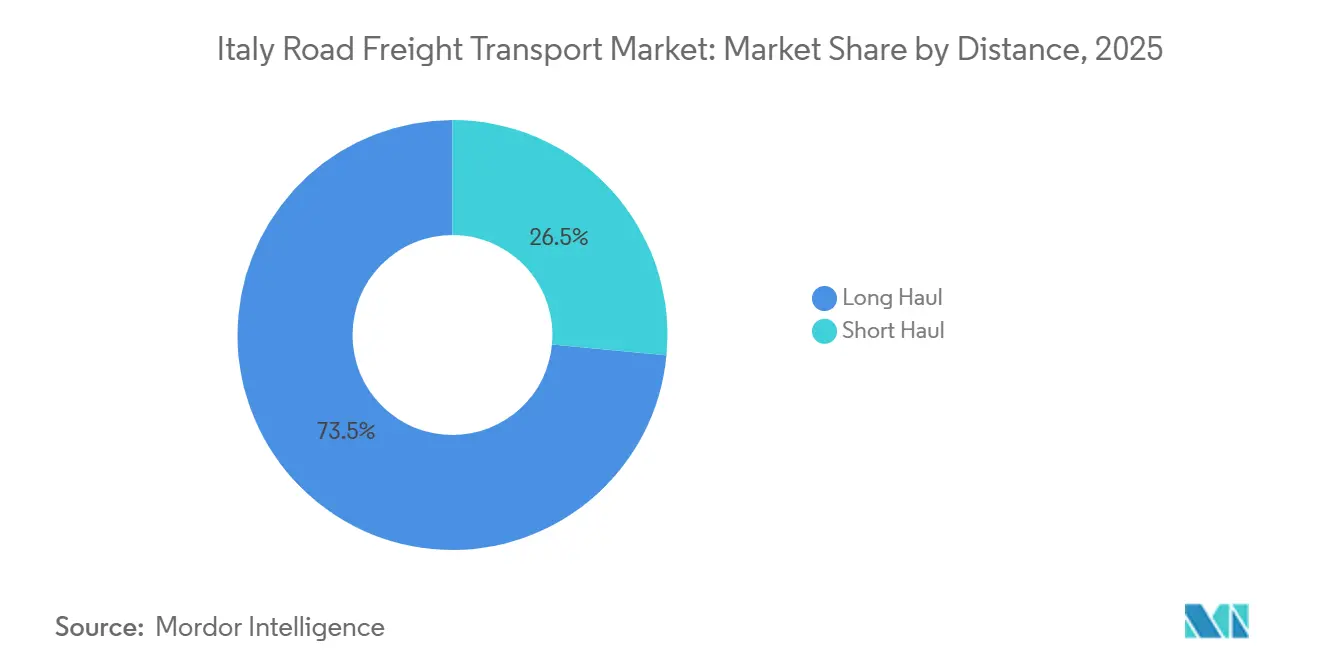

- Nach Entfernung entfiel auf den Fernverkehr im Jahr 2025 ein Anteil von 73,49 % an der Marktgröße des Straßengüterverkehrs in Italien, und Fernverkehrsrouten sollen mit einem CAGR von 4,55 % von 2026 bis 2031 wachsen.

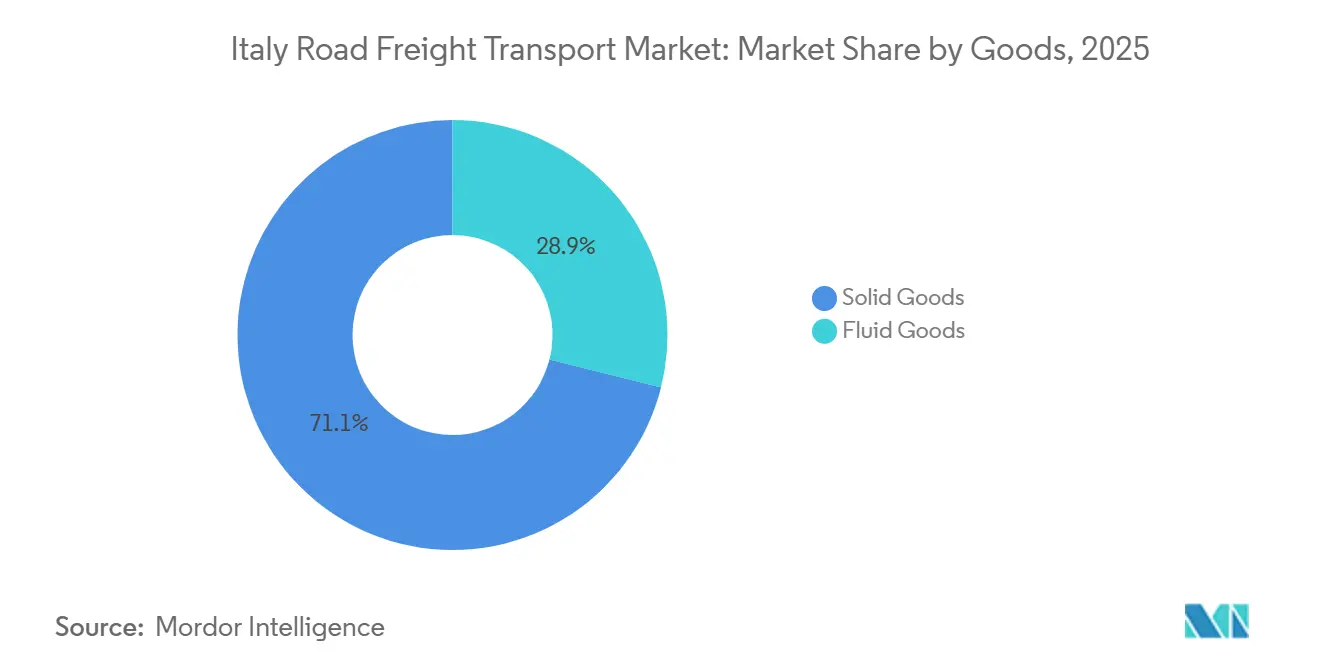

- Nach Güterkonfiguration dominierten Schüttgüter mit einem Anteil von 71,07 % am Marktanteil des Straßengüterverkehrs in Italien im Jahr 2025, während Flüssiggüter voraussichtlich einen CAGR von 4,59 % im Zeitraum 2026–2031 verzeichnen werden.

- Nach Temperaturkontrolle hielten nicht temperaturgeführte Sendungen im Jahr 2025 einen bedeutenden Anteil von 94,92 % an der Marktgröße des Straßengüterverkehrs in Italien, und temperaturgeführte Logistik soll mit dem schnellsten CAGR von 7,15 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Straßengüterverkehrsmarkt in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landesweites Digitalisierungsprogramm für Mautstraßen | +0.7% | National, TEN-T-Korridore, Alpenübergänge | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der hochwertigen Mode- und Textilfertigung | +0.6% | Lombardei, Venetien, Toskana | Langfristig (≥ 4 Jahre) |

| Harmonisierung der zulässigen Gesamtmasse von 44 Tonnen | +0.5% | Grenzüberschreitende Korridore | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Pharma-Kühlketten-Exportkorridore | +0.4% | Knotenpunkte Mailand, Rom und Bologna | Mittelfristig (2–4 Jahre) |

| Anreize des CO₂-Grenzausgleichsmechanismus für emissionsarme Fahrzeugflotten | +0.3% | Grenzüberschreitende EU-Routen | Langfristig (≥ 4 Jahre) |

| Fracht-Fintech-Factoring zur Verbesserung des Cashflows von KMU | +0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweites Digitalisierungsprogramm für Mautstraßen

Die von der EU vorgeschriebene interoperable elektronische Mauterhebung reduziert Verzögerungen an manuellen Mautstellen und verkürzt die Grenzabfertigung an wichtigen Alpenübergängen um bis zu 40 %. Automatische Kennzeichenerkennung und GNSS-Abrechnung ermöglichen dynamische Rabattanreize für Nebenverkehrszeiten, die bereits 15–20 % des Schwerlastverkehrs in Nachtslots umleiten. Flottenoperatoren, die Live-Mautdaten in Routingalgorithmen integrieren, verzeichnen geringere Standzeiten und gewinnen Echtzeit-Kostentransparenz, was ihre Wettbewerbsfähigkeit auf frequenzstarken Strecken zwischen Mailand und München sowie Lyon stärkt.

Rückverlagerung der hochwertigen Mode- und Textilfertigung

Luxusmarken beleben die „Made in Italy”-Kapazitäten, um die Resilienz der Lieferkette und ESG-Glaubwürdigkeit zu sichern. Textilexporte in andere EU-Länder stiegen 2024 um 6,8 % und stützen häufige, kleinere Sendungen, die Teilladungsfrachtführer mit Ausstattung für feuchtigkeitskontrollierte, hochwertige Sendungen begünstigen. Nearshoring verkürzt die Auftrags-zu-Lieferungs-Zyklen von dreistelligen Tagen auf unter einen Monat und stärkt Premium-Servicenischen im Straßengüterverkehrsmarkt in Italien[1].Europäische Kommission, „Richtlinie über den europäischen elektronischen Mautdienst”, transport.ec.europa.eu

Harmonisierung der zulässigen Gesamtmasse von 44 Tonnen

Die EU-Angleichung hebt das zulässige Gesamtgewicht auf 44 Tonnen an und schafft die bisherigen Obergrenzen von 38–40 Tonnen in den Nachbarstaaten ab. Italienische Komplettladungsflotten steigern nun die Nutzlastauslastung um 10–12 %, reduzieren Leerfahrtenkilometer und optimieren ISO-1161-Containerprotokolle. Der Wettbewerbsdruck nimmt zu, da internationale Flotten den Kostenvorteil nutzen, um auf inländische Quell-zu-Grenz-Verträge zu bieten.

Ausbau der Pharma-Kühlketten-Exportkorridore

Italiens Kühlkettensektor mit einem Volumen von 4,8 Milliarden EUR (5,65 Milliarden USD) erzielt mehr als 35 % seines Umsatzes aus der Pharmahandhabung. GDP-konforme Knotenpunkte in Mailand, Rom und Bologna unterstützen Impfstoffe und Biologika, die Transportkorridore von -80 °C bis +25 °C erfordern, und erzielen Frachtaufschläge von bis zu 60 %. IoT-ausgestattete Auflieger erzeugen kontinuierliche Temperaturprotokolle, die EU-Audits erfüllen und Wettbewerbsvorteile für spezialisierte Frachtführer festigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Emissionsindexierte Mautaufschläge für Euro-V-Fahrzeuge und ältere Lkw | -0.6% | Nationales Autobahnnetz | Kurzfristig (≤ 2 Jahre) |

| Strengere nächtliche Zufahrtsverbote in Großstädten | -0.4% | Mailand, Rom, Neapel, Turin, Bologna | Mittelfristig (2–4 Jahre) |

| Abwanderung von Fahrerpersonal zu Gig-Economy-Paketplattformen | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Geringes öffentliches Megawatt-Ladenetz für schwere Elektro-Lkw | -0.2% | Fernverkehrskorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Emissionsindexierte Mautaufschläge für Euro-V-Fahrzeuge und ältere Lkw

Ab 2026 werden Euro-V-Zugmaschinen gemäß der Euro-Vignetten-Richtlinie mit 15–25 % höheren Mautgebühren belastet, was die Betriebskosten der Frachtführer erheblich erhöht. Da rund 28 % der nationalen Flotte Italiens noch mit Motoren unterhalb der Euro-VI-Norm betrieben werden, verzeichnen Fernverkehrsoperatoren stark komprimierte Margen von lediglich 3–5 %. Dieser regulatorische Druck treibt einen strategischen Wandel in der Branche voran und beschleunigt Flottenausmusterungen, gezielte Nachrüstungen sowie Investitionen in sauberere und effizientere Fahrzeuge, um wettbewerbsfähig und regelkonform zu bleiben. Der Wandel unterstreicht auch die wachsende Bedeutung von Nachhaltigkeit und Emissionsreduzierung bei der Gestaltung von Kostenstrukturen und Flottenplanung im Straßengüterverkehrssektor Italiens.

Strengere nächtliche Zufahrtsverbote in Großstädten

Mailands Niedrigemissionszone Area B schränkt nun Euro-5-Diesel-Lkw zwischen 23:00 und 06:00 Uhr ein, wobei Rom und Bologna ähnliche Maßnahmen einführen, was die Lkw-Auslastung um bis zu 18 % reduziert. Diese Einschränkungen gestalten den Logistikbetrieb neu und zwingen Händler und Frachtführer, Auffüllpläne zeitlich neu zu koordinieren, höhere Staugebühren tagsüber zu bewältigen und auf kleinere, regelkonforme Fahrzeuge zurückzugreifen. Über die unmittelbaren Kostenauswirkungen hinaus beschleunigen die Einschränkungen Investitionen in sauberere Flotten und fördern eine strategischere Routenplanung, was verdeutlicht, wie städtische Emissionsrichtlinien zunehmend die betriebliche Effizienz, die Resilienz der Lieferkette und die allgemeine Wettbewerbsfähigkeit des Straßengüterverkehrssektors in Italien beeinflussen[2].IRU, „Italien steht vor einem kritischen Fahrermangel”, iru.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Handel übertrifft das Wachstum der traditionellen Fertigungsindustrie

Die Fertigungsindustrie generierte im Jahr 2025 33,12 % der Marktgröße des Straßengüterverkehrs in Italien, und der Groß- und Einzelhandel wird bis 2031 mit einem CAGR von 5,01 % prognostiziert. Der Boom spiegelt das E-Commerce-Paketvolumen von 120 Millionen im Jahr 2023 wider, was 18 % mehr als im Vorjahr entspricht.

Omnichannel-Händler bevorzugen zunehmend Teilladungs-Konsolidierungszentren, während Nischenaufträge für Maschinen und Luft- und Raumfahrt die Nachfrage nach Komplettladungen aufrechterhalten. Baufrachtaufkommen bleibt nach dem Wegfall von Steueranreizen gedämpft, doch öffentliche Arbeiten im Rahmen des Nationalen Aufbau- und Resilienzplans stützen Zement- und Stahlkorridore. Landwirtschaft und Forstwirtschaft profitieren von mediterranen Frischproduktenrouten nach Nordeuropa.

Nach Zielgebiet: Internationale Korridore nutzen die Gatewayfunktion

Internationale Ströme stiegen mit einem CAGR von 4,86 %, begünstigt durch die 44-Tonnen-Harmonisierung, die die Nutzlasteffizienz steigerte und Repositionierungskilometer reduzierte. Inlandsbetrieb repräsentierte im Jahr 2025 noch 64,88 % des Marktanteils des Straßengüterverkehrs in Italien.

Der CO₂-Grenzausgleichsmechanismus begünstigt emissionsarme Flotten auf den Achsen Italien–Deutschland und Italien–Frankreich, während die Mautdigitalisierung Papiervignetten abschafft und die Abrechnung in Frankreich, Österreich und der Schweiz vereinfacht. Die Rückverlagerung der Modeindustrie in die Lombardei bringt hochwertige Fracht in Mailand-Paris-Schnellreaktionskorridore ein und stärkt grenzüberschreitende Strecken weiter.

Nach Ladekapazität: Teilladung gewinnt durch digitale Vermittlung

Teilladungsvolumina sollen einen CAGR von 5,88 % verzeichnen, gestützt durch Fintech-Factoring, das KMU-Cashzyklen verkürzt und Telematik finanziert. Komplettladungen dominierten im Jahr 2025 noch 80,9 % des Marktanteils des Straßengüterverkehrs in Italien, sehen sich nun aber mit Fahrermangel und Emissionsmautbelastungen konfrontiert, die die Stückmargen komprimieren.

Digitale Plattformen führen algorithmisches Co-Loading durch, reduzieren Laderaum und verbessern Service-KPIs. Umgekehrt nutzen Komplettladungsfrachtführer 44-Tonnen-Gewichte für dichte Güter, haben jedoch Schwierigkeiten, Strecken angesichts divergierender Nord- und Südnachfrage zu füllen.

Nach Containerisierung: Intermodale Effizienz treibt containerisiertes Wachstum

Containerisierte Fracht wächst mit einem CAGR von 6,13 %, da Hafen-zu-Inland-Trockenhafenpendel von standardisierter Abfertigung und Zollvereinfachung profitieren. Nicht containerisierter Verkehr hielt 2025 noch einen Anteil von 85,11 %, der Schüttgut, Übermaßladungen und Kühlkettenfracht umfasst.

Der Marktanteil des Straßengüterverkehrs in Italien für Container-Drayage dürfte steigen, da Genuas Durchsatzerholung mit Schienenknotenpunkten integriert wird und die Gewichtsharmonisierung schwerere Container ermöglicht, Alpentunnel ohne Aufteilung zu passieren.

Nach Entfernung: Dominanz des Fernverkehrs bei städtischen Einschränkungen

Fernverkehrskorridore repräsentierten im Jahr 2025 73,49 % des Marktanteils des Straßengüterverkehrs in Italien und sollen mit einem CAGR von 4,55 % wachsen, gestützt durch Gateway-Verbindungen nach Nordeuropa und aufkommende nordafrikanische Zubringerrouten. Nahverkehrsshuttles leiden unter strengeren Ausgangssperren und Staugebühren, die die täglichen Lkw-Umläufe reduzieren.

Wenige Megawatt-Ladestationen bremsen die Elektrifizierung auf 900-km-Strecken Neapel–München, sodass LNG und HVO als Übergangskraftstoffe verbleiben. Städtische Same-Day-Delivery-Fahrzeuge schwenken jedoch auf Batterieantrieb um, um Zufahrtsverbote zu umgehen.

Nach Güterkonfiguration: Stabilität bei Schüttgütern mit Spezialisierung bei Flüssiggütern

Flüssiggüter wie Petrochemikalien und lebensmitteltaugliche Flüssigkeiten befinden sich auf einem CAGR-Pfad von 4,59 %, der ADR-zertifizierte Tankassets und höhere Frachtrenditen nutzt. Schüttgüter tragen im Jahr 2025 noch 71,07 % des Marktanteils des Straßengüterverkehrs in Italien bei, sind jedoch Mautaufschlägen und Fahrerabwanderung ausgesetzt.

CO₂-Grenzausgleichsmechanismus-Gebühren auf kohlenstoffintensive Güter fördern CNG-Flotten für Chemieexporte, während ISO-Tank-Intermodalität Betreibern ermöglicht, Schienen- und Seeoptionen abzusichern.

Nach Temperaturkontrolle: Kühlkette erzielt Premiumwachstum

Nicht temperaturgeführte Sendungen erfassten im Jahr 2025 94,92 % der Marktgröße des Straßengüterverkehrs in Italien, aber temperaturgeführte Sendungen werden alle anderen Güterklassen mit einem CAGR von 7,15 % übertreffen. Über 80 % der Pharmadepots erfüllen GDP-Protokolle und ermöglichen hochmargige Biologika-Exporte nach Nordeuropa.

Umgebungsfracht treibt noch das Massentonnageaufkommen, sieht sich aber hartem Preiswettbewerb und Emissionsstrafen gegenüber, während Kühlkettenoperatoren IoT-Telemetrie und irreversible Temperaturprotokolle nutzen, um Aufschläge von bis zu 60 % zu rechtfertigen.

Geografische Analyse

Norditalien beherbergt die dichtesten Frachtkorridore, wobei die Lombardei allein ein Drittel der nationalen Industrieproduktion ausmacht und Mailands Rolle als Konsolidierungsknotenpunkt verankert. Unter TEN-T-Finanzierung modernisierte Alpentunnel verkürzen Mailand-München-Reiserouten um Stunden und verstärken das Exportprofil des Straßengüterverkehrsmarkts in Italien.

Mittelitalienische Regionen fügen Pharma- und Frischwarenvolumen über Rombased GDP-Knotenpunkte hinzu, die Impfstoffe nach Frankreich und Spanien leiten, während die Mautdigitalisierung entlang der Apennin-Achse die Echtzeit-Gebührenabstimmung für KMU verbessert. Südliche Korridore hinken bei der Infrastrukturqualität hinterher, doch EU-Mittel sichern Ausbauten auf der Salerno-Reggio-Calabria-Achse und erschließen neue Korridore für Agrarlebensmittelexporte nach Deutschland[3]. Europäische Kommission, „Harmonisierung von Gewichten und Abmessungen im Straßenverkehr”, transport.ec.europa.eu

International lenkt der CO₂-Grenzausgleichsmechanismus emissionsarme Flotten zu österreichischen und slowenischen Gateways, wo aufschlagsbefreite Euro-VI-Fahrzeuge vorhersehbare Kostenbasis sichern. Unterdessen injizieren nordafrikanische Zubringerdienste über die Häfen Genua und Gioia Tauro neue Nachfrage nach containerisiertem Drayage in Hinterland-Städte.

Wettbewerbslandschaft

Italiens Straßengüterverkehrsarena ist mäßig fragmentiert; die fünf größten Betreiber kontrollieren schätzungsweise 42 % des Marktanteils des Straßengüterverkehrs in Italien. DSVs Kauf von DB Schenker für 14,3 Milliarden EUR (16,84 Milliarden USD) im Jahr 2025 schuf einen paneuropäischen Giganten mit verstärkter Präsenz in Italien. Große etablierte Unternehmen nutzen Netzwerkskalierung für Kontraktlogistik, während agile KMU Nischenflexibilitäten durch Fintech-gestützte Liquidität und digitale Frachtabwicklung aufrechterhalten.

Poste Italiane stellt 27.900 emissionsarme Fahrzeuge um, um E-Grocery-Wachstum zu erfassen und gleichzeitig strengere Nachtfahrverbote zu navigieren. Kühlkettenspezialisten erweitern GDP-zertifizierte Auflieger mit Echtzeit-Telemetrie, die ihre Preisaufschläge von 40–60 % untermauern. Technologie unterscheidet Gewinner: APIs, die Live-Mautdaten aufnehmen, reduzieren die Routenkostenungewissheit, und KI-Planungsplattformen mildern Fahrermangel durch höhere Anlagenumläufe[4].IVECO, „Markteinführung des elektrischen S-eWay-Sattelzugs”, iveco.com

Nachhaltigkeit bleibt ein kommerzieller Hebel. Flotten, die CNG- oder HVO-Motoren integrieren, nutzen CO₂-Grenzausgleichsmechanismus-Befreiungen, während Hersteller wie IVECO und Scania früh adoptierende Elektrofahrzeuge für städtische Lebensmittellieferrunden liefern. Investitionen in Megawatt-Ladung bleiben vorsichtig, bis Netzklarheit besteht, was mittelfristig eine Zweibrennstoff-Landschaft festigt.

Marktführer im Straßengüterverkehr in Italien

Arcese Trasporti SpA

DHL Group

DSV

Fercam SpA

Kuehne+Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Der italienische Speditionsdienstleister Sogedim SpA übernahm die Overseas-Sparte der Raben Group und stärkte damit seine Luft- und Seefrachtspediteurkapazitäten in Italien.

- November 2025: Kuehne + Nagel (Italien) machte Berichten zufolge Fortschritte bei einer nachhaltigkeitsorientierten Initiative in seinen italienischen Betrieben, einschließlich der Einführung von Elektrofahrzeugen und Routenoptimierungen zur Reduzierung von CO₂-Emissionen.

- Juni 2025: Kuehne + Nagel eröffnete ein neues Büro in Neapel, Italien, und erweiterte seine lokale Präsenz mit See-, Luft- und Straßengüterverkehrsdienstleistungen, die auf die Agrarlebensmittel-, Pharma-, Elektronik-, Textil- und Schifffahrtssektoren zugeschnitten sind.

- April 2025: DSV A/S schloss die Übernahme von DB Schenker von der Deutschen Bahn ab und schuf damit eine der weltweit größten Transport- und Logistikgruppen mit erweiterter globaler Reichweite in den Bereichen Luft-, See- und Straßengüterverkehr.

Berichtsumfang des Straßengüterverkehrsmarkts in Italien

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Schüttgüter |

| Ohne Temperaturkontrolle |

| Temperaturgeführt |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Ladekapazitätsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Schüttgüter | |

| Temperaturkontrolle | Ohne Temperaturkontrolle |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister (LSPs) entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Händlern/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Komplettladungs-Dienstleistungen (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container-Lkw-Dienstleistungen (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführten oder nicht temperaturgeführten Transport erfordern, (vi) den Transport von Flüssigmassen in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Güter/Gütergruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgütern (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltauglichen Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) Agrochemikalien und anderen. Diese Güter werden in der Regel durch Tankfahrzeuge transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Komplettladungs-Dienstleistungen (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per Lkw umfassen, (iv) sowohl Container-Lkw-Dienstleistungen (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführten oder nicht temperaturgeführten Transport erfordern, (vi) den Transport von Flüssigmassen in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Teilladungs-Dienstleistungen (LTL). Der LTL-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport von weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, auf einem einzigen Lkw für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Teilcontainerladungs-Versand (LCL)/Sammelladungsversand im Falle von Lkw-Dienstleistungen umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Strategien im Supply-Chain-Management, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Anforderungen an die Temperaturkontrolle, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Gütergruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Güter (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Extraktionsbranchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment Sonstige Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Preistrendsentwicklung im Straßengüterverkehr - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Trends beim Straßengüterverkehrsaufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Verkehrsträger über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengütertransport, der von in den Berichtsländern registrierten Spediteuren gemeldet wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Komplettladungs- (FTL) oder Teilladungstransport (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr), (viii) Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) anderen spezialisierten Frachttransporten (Gefahrgüter, Übermaßladungen) und (x) ausgelagerte First-Mile-/Middle-Mile-/Last-Mile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang umfasst nicht (i) den Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Last-Mile-Essenslieferungen, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den straßengüterverkehrsmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte First-Mile-/Last-Mile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des Straßengüterverkehrs. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung, Bedarfsprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßengüterverkehr mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Ladetoren auf zwei Seiten (eingehend und ausgehend) mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über ein eingehendes Dock und deren anschließende Überführung über das Dock zum ausgehenden Transportdock. |

| Drittlandverkehr | Internationaler Straßengüterverkehr zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die verschiedene Versandarten (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw transportieren Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockencontainer-Auflieger | Ein Trockencontainer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, werden nicht temperaturgeführt (im Gegensatz zu Kühlaufliegern) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladeauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übermaßladung | Übermaßladung ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladungen mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Komplettladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Bereich der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann Komplettladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr sein. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsbezeichnungen für Lkw/Auflieger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Boden befestigt, die den Lkw-Boden und den Vorhang auf beiden Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu sichern. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen