Marktgröße und Marktanteil des Straßengüterverkehrs in Frankreich

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

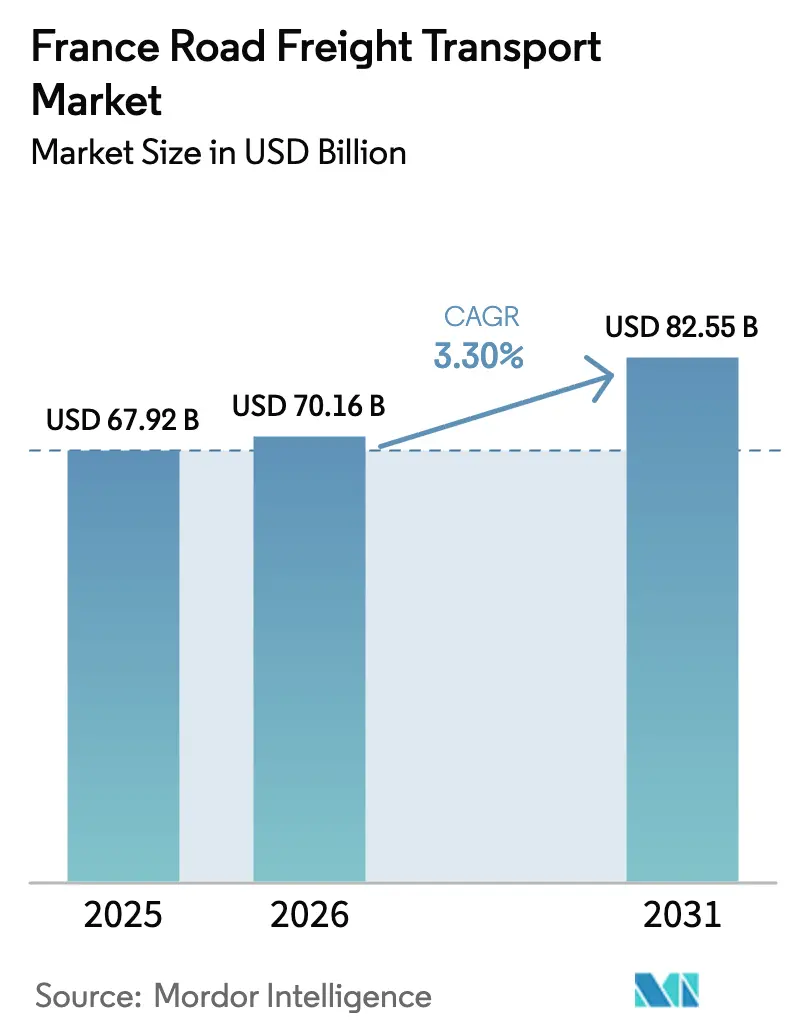

| Marktgröße im Basisjahr (2025) | 67.92 Milliarden US-Dollar |

| Marktgröße (2026) | 70.16 Milliarden US-Dollar |

| Marktgröße (2031) | 82.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.30% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Straßengüterverkehrsmarkts in Frankreich von Mordor Intelligence

Die Marktgröße des Straßengüterverkehrs in Frankreich wurde im Jahr 2025 auf 67,92 Milliarden USD geschätzt und soll von 70,16 Milliarden USD im Jahr 2026 auf 82,55 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,30 % während des Prognosezeitraums (2026–2031). Steigende E-Commerce-Paketvolumina, staatliche Förderung für Flotten mit alternativen Kraftstoffen und gezielte Kapazitätserweiterungen auf Mautstraßen treiben das Wachstum voran, auch wenn Fahrermangel und neue CO₂-indexierte Gebühren die Betriebsmargen belasten. Ein nationaler Paketdurchsatz von 1,7 Milliarden Sendungen, ein starkes Wachstum bei temperaturgeführten Lebensmittelströmen und die rasche Skalierung KI-basierter Ladeabgleichsplattformen verändern die Sendungsprofile hin zu kleineren, häufigeren Ladungen auf dichten Inlandskorridoren. Gleichzeitig senken Fernverkehrseffizienzmaßnahmen wie die dynamische Routenführung rund um saisonale alpine Lkw-Fahrverbote und Wasserstoff-Umrüstpiloten auf den Kernkorridoren A6 und A31 die Leerfahrtenquoten. Größere Spediteure, die Compliance-Investitionen über diversifizierte Netzwerke amortisieren können, behalten ihre Preissetzungsmacht, während mittelgroße Betreiber durch den Zusammenschluss von DSV und DB Schenker im Wert von 14,3 Milliarden EUR (15,78 Milliarden USD) unter Konsolidierungsdruck geraten.

Wichtigste Erkenntnisse des Berichts

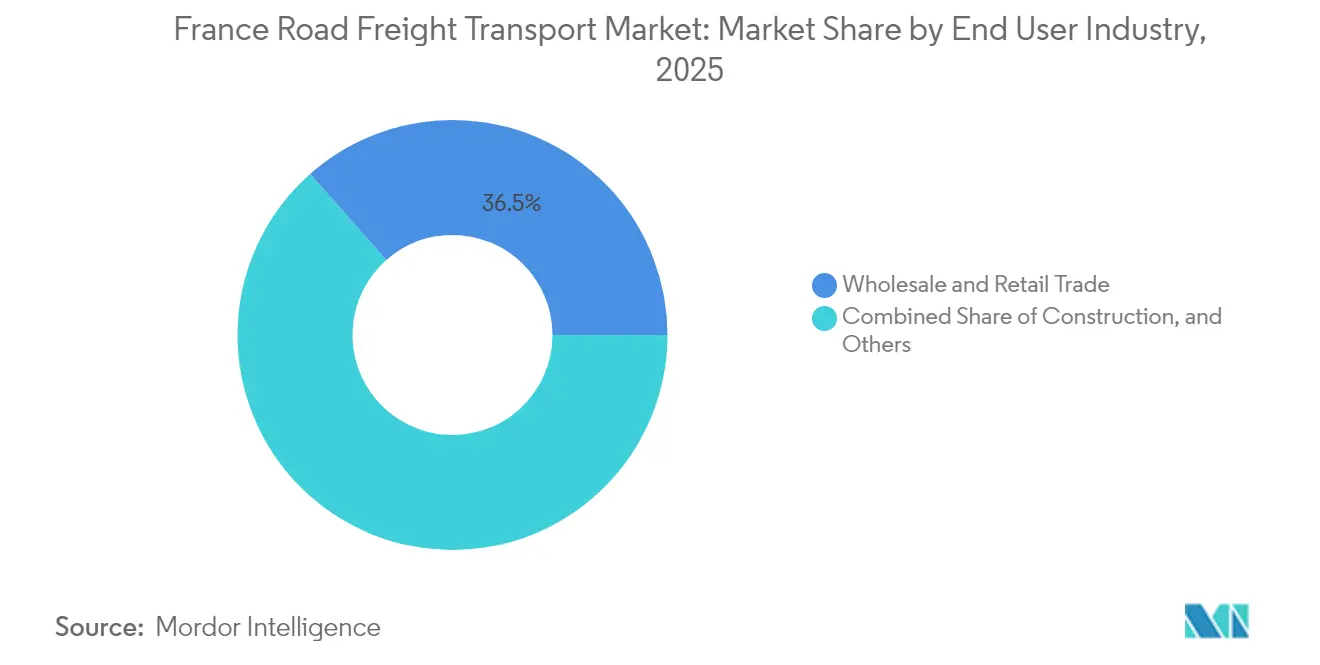

- Nach Endverbraucherbranche hielt der Groß- und Einzelhandel im Jahr 2025 einen Anteil von 36,52 % am Straßengüterverkehrsmarkt in Frankreich; dasselbe Segment wird voraussichtlich mit einem CAGR von 3,72 % zwischen 2026 und 2031 am schnellsten wachsen.

- Nach Zielgebiet entfielen im Jahr 2025 63,62 % der Marktgröße des Straßengüterverkehrs in Frankreich auf den Inlandsverkehr, während der internationale Verkehr voraussichtlich mit einem CAGR von 3,78 % zwischen 2026 und 2031 wachsen wird.

- Nach Lkw-Ladungsspezifikation führten Komplettladungsoperationen mit einem Umsatzanteil von 81,35 % im Jahr 2025, während Teilladungen mit einem CAGR von 3,61 % zwischen 2026 und 2031 wachsen.

- Nach Containerisierung entfielen im Jahr 2025 88,40 % des Umsatzanteils auf nicht containerisierte Fracht; containerisierte Fracht soll mit einem CAGR von 3,33 % zwischen 2026 und 2031 wachsen.

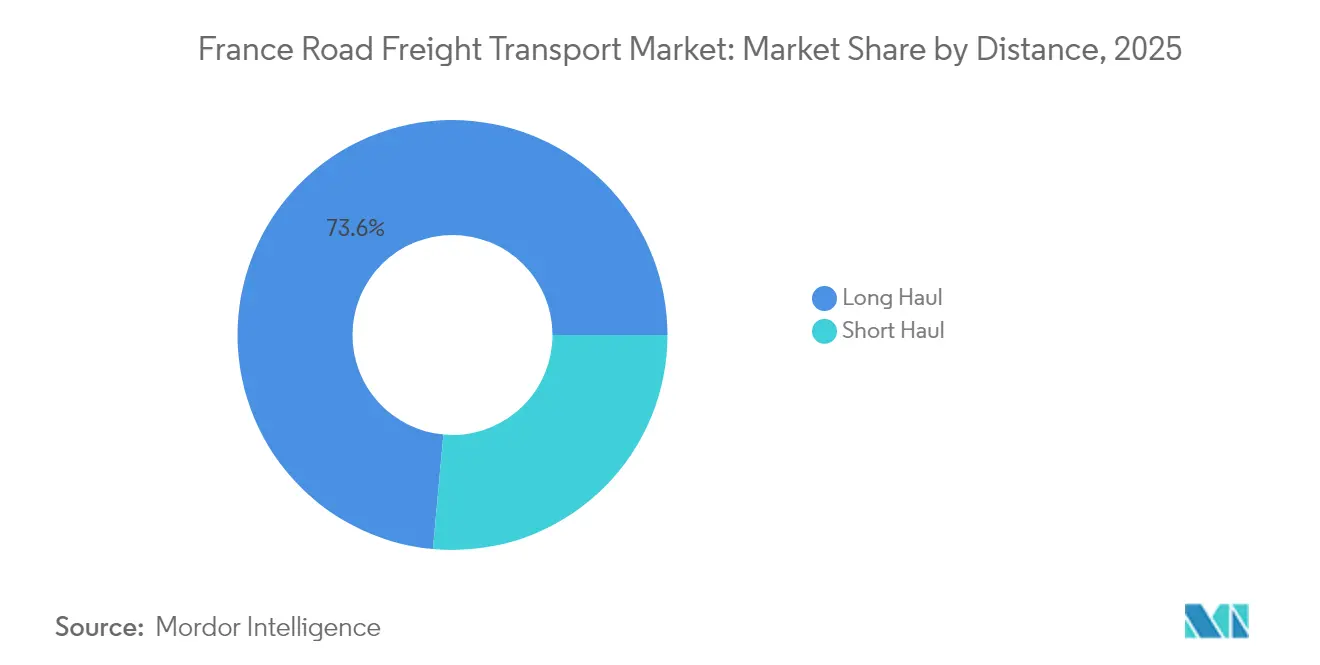

- Nach Entfernung entfielen im Jahr 2025 73,55 % des Umsatzanteils auf den Fernverkehr, der mit einem CAGR von 3,39 % zwischen 2026 und 2031 wächst.

- Nach Güterkonfiguration entfielen im Jahr 2025 75,08 % des Umsatzanteils auf Festgüter, während Flüssiggüter voraussichtlich mit einem CAGR von 3,52 % zwischen 2026 und 2031 wachsen werden.

- Nach Temperaturkontrolle dominierte der nicht temperaturgeführte Verkehr im Jahr 2025 mit einem Anteil von 94,12 %, doch temperaturgeführte Ströme sind auf dem Weg zu einem CAGR von 3,56 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Straßengüterverkehrsmarkts in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Paketvolumina | +0.8 % | National, konzentriert in Île-de-France und anderen großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Anreize zur Elektrifizierung von Flotten | +0.6 % | Landesweit, mit früher Akzeptanz innerhalb von 42 Niedrigemissionszonen | Langfristig (≥ 4 Jahre) |

| Erneuerungen von Mautstraßen-PPP durch den Staat zur Kapazitätssteigerung | +0.4 % | Kernmotorenkorridore A6, A31, A1 | Kurzfristig (≤ 2 Jahre) |

| Skalierung von Wasserstoff-Lkw-Umrüstpiloten | +0.3 % | Auvergne-Rhône-Alpes und wichtige Hauptstrecken | Langfristig (≥ 4 Jahre) |

| Boom bei gekühlten und tiefgekühlten Lebensmitteln, der die temperaturgeführten Fahrleistungen steigert | +0.3 % | National, konzentriert rund um Lebensmittelproduktionszentren | Mittelfristig (2–4 Jahre) |

| KI-basierter dynamischer Ladeabgleich | +0.2 % | National, stärkste Akzeptanz auf volumenstarken Strecken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Paketvolumina

La Poste Groupe, das den französischen Paketmarkt dominiert, lieferte im Jahr 2024 2,62 Milliarden Pakete aus, was einem Anstieg von 2,7 % gegenüber dem Vorjahr entspricht. Dazu gehören 2,13 Milliarden Pakete von Geopost weltweit und 487 Millionen Pakete von Colissimo im B2C-Segment in Frankreich. Neu eröffnete Paketzentren mit 27.000 m² erhöhen den Lkw-Auslastungsgrad um 30 % und reduzieren die Lkw-Bewegungen um einen ähnlichen Anteil, was den CO₂-Ausstoß pro Paket senkt und knappe Fahrer für höherwertige Transporte freisetzt. Die Verschärfung des Crit'Air-3-Zugangs in 42 Niedrigemissionszonen ab 2025 zwingt Einzelhändler dazu, städtische Konsolidierungszentren zu integrieren oder Lieferfenster zu verpassen. Algorithmische Plattformen wie Chronotruck beanspruchen eine Übereinstimmungsrate von 97 % für Spotladungen, was Mikroflotten die Teilnahme an E-Commerce-Strömen ermöglicht, die früher assetintensive Integratoren bevorzugten[1]„Crit'Air-Aktualisierungen zu Niedrigemissionszonen,” L'Agence Nationale de la Sécurité des Messages, service-public.fr.

Beschleunigte Anreize zur Elektrifizierung von Flotten

Ein staatliches Paket in Höhe von 100 Millionen EUR (110,36 Millionen USD), das 2023 aufgelegt wurde, stellte 55 Millionen EUR (60,70 Millionen USD) für den Kauf schwerer Elektro-Lkw und 40 Millionen EUR (44,14 Millionen USD) für die lokale Fertigung bereit und katalysierte mehr als 500 Fahrzeugbestellungen. XPO allein hat 100 Batterie-Lkw und 80 Ladestationen eingesetzt, um Lieferfenster in städtischen Niedrigemissionszonen zu sichern. Subventionierter Wasserstoff zu 4 EUR/kg für 15 Jahre, kombiniert mit einem nationalen Elektrolyseziel von 6,5 GW, signalisiert ein langfristiges Engagement für emissionsfreien Fernverkehr. Ein im Rahmen von France 2030 geförderter induktiver Ladetest auf der A10 bei Saint-Arnoult zielt darauf ab, das Bordakkugewicht und die Gesamtbetriebskosten zu senken – ein Durchbruch, der die Ersatzzyklen bis 2028 zugunsten von Elektro-Lkw verschieben könnte. Frühe Anwender genießen privilegierten Zugang zu Stadtzentren und Vorteile als Erstanwender, während Nachzügler mit steigenden Crit'Air-Bußgeldern und eskalierenden Mautzuschlägen pro Kilometer konfrontiert sind[2]„Nationale Wasserstoffstrategie,” Regierung der Französischen Republik, gouvernement.fr.

Erneuerungen von Mautstraßen-PPP durch den Staat zur Kapazitätssteigerung

Die durchschnittliche Mauterhöhung von 0,92 %, die im Februar 2025 in Kraft trat, war der erste Schritt hin zu einer CO₂-indexierten Preisgestaltung, die die Gebühren nach Fahrzeugemissionsklasse differenziert. Konzessionserneuerungen finanzieren Fahrspurerweiterungen und Freiflussgantries auf A6, A31 und A1, was Wartezeiten verkürzt und Leerlaufemissionen senkt. Die elektronische Mauterhebung liefert zudem granulare Fahrtdaten, die es Spediteuren ermöglichen, Fahrpläne rund um Spitzenbeschränkungen wie die Samstagsverbote auf A6 und A31 während der Juli-August-Ferienspitzen zu optimieren. Größere Betreiber mit proprietären Routenalgorithmen monetarisieren die neue Kapazität, indem sie zeitkritische Slots annehmen, die kleinere Flotten unter strengeren Fahrerzeitgrenzen nicht bedienen können. Allerdings erhöht derselbe CO₂-Index die variablen Kosten für ältere Euro-VI-Dieseleinheiten und vergrößert die Kostenlücke zwischen den Flottenklassen.

Skalierung von Wasserstoff-Lkw-Umrüstpiloten

ADEME-Zuschüsse und private Allianzen rüsten bestehende 44-Tonnen-Fahrzeuge auf Brennstoffzellen-Antriebsstränge in Depots in Auvergne-Rhône-Alpes um, unterstützt durch regionale Tankstellen von Lhyfe und Hyliko. Die Umrüstökonomie spricht mittelaltrige Zugmaschinen an, die mit Niedrigemissionszonen-Verboten konfrontiert sind, aber noch einen Restwert des Fahrgestells haben, was es Betreibern ermöglicht, Investitionsausgaben zu staffeln, anstatt ganze Flotten zu ersetzen. Der nationale Wasserstoffplan in Höhe von 8,2 Milliarden EUR (9,04 Milliarden USD) zielt auf 100 Tankstellen und 1.000 Schwerlastfahrzeuge bis 2027 ab – eine Netzdichte, die die Handelsachsen Lyon, Paris und Marseille miteinander verbinden würde. Frühe Anwender verhandeln Grünspur-Ausnahmen auf Crit'Air-Korridoren und gewinnen Liefersicherheit an hochfrequentierten städtischen Docks. Wenn die Skalierung gelingt, könnte Wasserstoff Batterie-Lkw auf 700-km-Strecken ergänzen, auf denen Ladepausen wirtschaftlich nicht tragbar sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fahrermangel und alternde Belegschaft | −0.9 % | Landesweit, am stärksten in Île-de-France | Kurzfristig (≤ 2 Jahre) |

| CO₂-indexierte Mautzuschläge ab 2025 | −0.4 % | Nationales Autobahnnetz | Mittelfristig (2–4 Jahre) |

| Saisonale alpine und Niedrigemissionszone-Lkw-Zugangsverbote | −0.3 % | Alpine Korridore und 42 Niedrigemissionszonen | Kurzfristig (≤ 2 Jahre) |

| Neue aggressive Verlagerungspolitik auf den Schienengüterverkehr, die Fernstraßenvolumina abzieht | −0.2 % | Wichtige Container- und Massengutkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fahrermangel und alternde Belegschaft

Transport Intelligence prognostiziert, dass unbesetzte Fahrerpositionen bis 2026 60 % übersteigen könnten, was die verfügbare Kapazität einschränkt, auch wenn die Frachtennachfrage steigt. Insolvenzen im Transport- und Lagersektor stiegen 2024 um 13 %, was rund 900 Spediteure auslöschte und Buchungsvolumina kurzfristig ohne Anschluss ließ. Fernverkehrsspediteure waren am stärksten betroffen, mit einem Insolvenzanstieg von 18 %, was zeigt, wie die Streckenlänge die Anfälligkeit für Rekrutierungslücken verstärkt. Die Fahrerdemografie verschärft den Engpass: Der durchschnittliche französische Lkw-Fahrer ist 53 Jahre alt, und Ersatz aus jüngeren Kohorten bleibt hinter den Rentenabgängen zurück. Digitale Marktplätze mildern den Schlag geringfügig, indem sie Leerfahrten reduzieren, doch die Automatisierungszeitpläne für SAE-Level-4-Lkw liegen nach 2030, was ein strukturelles Arbeitsdefizit hinterlässt. Höhere Löhne und Antrittsprämien treiben die Kosteninflation über die Einzelhandelsindexierungsklauseln hinaus und drücken die Margen mittelgroßer Betreiber[3]„Frankreich führt CO₂-indexierte Mautgebühren ein,” Trans.info SIA, trans.info.

CO₂-indexierte Mautzuschläge ab 2025

Ab Februar 2025 enthalten Autobahnrechnungen Emissionsmultiplikatoren, die variable Zuschläge von bis zu 0,04 EUR (0,044 USD) pro km für Euro-VI-Diesel-Zugmaschinen auf den Kernkorridoren Nord–Süd hinzufügen. Die Zuschläge kumulieren sich neben städtischen Crit'Air-Bußgeldern und erhöhen die Kosten pro Fahrt auf Strecken, die 42 Niedrigemissionszone-Städte versorgen. Kleinere Flotten, die auf Fahrzeuge vor 2019 beschränkt sind, sehen sich einer doppelten Strafe gegenüber: höhere Mautgebühren und städtischer Ausschluss. Größere Spediteure amortisieren neuere Zugmaschinen über hochfrequente Verträge und können Zuschläge über indexgebundene Kraftstoffklauseln weitergeben, was Konsolidierungstrends verstärkt. Langfristig ermutigen transparente CO₂-Preisdaten Verlader dazu, Emissionsscorecard anzufordern, was Spediteure mit grüneren Flotten belohnt und Diesel-Ausmusterungspläne beschleunigt[4]„Insolvenzen von Transportunternehmen 2024,” Batinfo SARL, batinfo.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Großhandel treibt die Marktführerschaft

Der Groß- und Einzelhandel trug im Jahr 2025 36,52 % des Frachtumsatzes bei und wächst weiterhin mit einem CAGR von 3,72 % (2026–2031), da Omnichannel-Händler Bestände näher an die Verbraucher verlagern. Dieses Teilsegment orchestriert hochfrequente Palettenströme zwischen regionalen Cross-Docking-Punkten und begünstigt Spediteure, die späte Abgabeschlüsse und Lieferungen am nächsten Tag in die Filialen garantieren können. Das verarbeitende Gewerbe stellt den zweitgrößten Nachfragepool dar und stützt Basisvolumina auch in Zeiten von Konsumflauten. Bauwirtschaftsbezogene Fracht hat sich nach pandemiebedingten Schwankungen stabilisiert, während Öl, Gas, Bergbau und Steinbruch angesichts von Dekarbonisierungszielen gedämpft bleiben.

Die Wettbewerbsintensität im Groß- und Einzelhandel bleibt hoch, belohnt aber differenzierte Dienstleistungen. Spediteure, die integriertes Retourenmanagement und E-Commerce-Paketeinspeisung anbieten, gewinnen einen größeren Anteil an Einzelstücksendungen und erhöhen die Umsatzdichte pro Fahrt. Niedrigemissionszonen-Beschränkungen veranlassen Großhändler, Stadtzentrumszustellungen an assetarme Mikroflottenpartner auszulagern. Wichtig ist, dass die Marktgröße des Straßengüterverkehrs in Frankreich, die mit dieser Endverbrauchergruppe verbunden ist, bis 2031 voraussichtlich 30,86 Milliarden USD übersteigen wird, was ihre zentrale Rolle in der Netzwerkplanung unterstreicht. Der Marktanteil des Straßengüterverkehrs in Frankreich, der vom Groß- und Einzelhandel eingenommen wird, dürfte daher strukturell erhöht bleiben, auch wenn das Wachstum später im Jahrzehnt nachlässt.

Nach Zielgebiet: Inlandsdominianz mit internationalem Wachstumsmomentum

Der Inlandsverkehr machte im Jahr 2025 63,62 % des Umsatzes aus und bildet weiterhin das Rückgrat der meisten Vertragsrouten, insbesondere innerhalb des Dreiecks Paris–Lyon–Marseille. Niedrigemissionszone-Protokolle haben jedoch die Compliance-Investitionsschwellen erhöht und kleine Vorstadtflotten in Richtung Allianzen mit nationalen Drittlogistikanbietern gedrängt. Eingehende Paketvolumina aus Küstenhäfen verstärken zudem den Inlands-Shuttle-Verkehr zwischen Dekonsolidierungszentren und städtischen Sortieranlagen.

Der internationale Frachtverkehr ist zwar kleiner, wächst aber schneller mit einem CAGR von 3,78 % (2026–2031), da grenzüberschreitender E-Commerce und Nearshoring die deutsch-französischen und französisch-italienischen Korridore stimulieren. Die Marktgröße des Straßengüterverkehrs in Frankreich, die internationalen Routen zugeordnet ist, soll bis 2031 30,92 Milliarden USD übersteigen, angetrieben durch die reibungslosen Zollverfahren des Schengen-Raums und gesamteuropäische Rückflüsse. Neue ICS-2-Zollnachrichten und Ersatztachographen erhöhen den Verwaltungsaufwand, haben aber Verlader nicht davon abgehalten, kurze Vorlaufzeiten zu suchen, die See- oder Schienentransport auf Strecken unter 1.000 km nicht bieten kann.

Nach Lkw-Ladungsspezifikation: Komplettladung behält Dominanz trotz Wachstum bei Teilladungen

Komplettladungen behielten im Jahr 2025 einen Umsatzanteil von 81,35 % aufgrund von Dichtevorteilen auf volumenstarken Strecken wie Dünkirchen–Lyon und Calais–Barcelona. Dedizierte Fahrzeuge minimieren Handhabungsschäden und verkürzen die Liegezeiten an Docks – ein entscheidender Vorteil bei anhaltendem Arbeitskräftemangel. Teilladungen wachsen jedoch mit einem CAGR von 3,61 % (2026–2031), da kleine und mittlere Unternehmen direkte Versandprofile an Endverbraucher annehmen.

Netzwerkbetreiber führen Hub-Upgrades durch – Rhenus' Sammelgut-Netzwerk 2.0 verkürzte die Hauptlauftransitzeiten um 34 % –, um Margen zu verteidigen. KI-Dispositionsmodule stellen nun in Sekunden Mehrstoppturen zusammen und verkürzen die Intervalle von Bestellung bis Dock für geringe Palettenmengen. Während Komplettladungen dominant bleiben, sinkt ihr Anteil nach 2027, da E-Grocery-, Mikro-Fulfillment- und Retourenlogistikvolumina das Teilladungsbuch anschwellen lassen.

Nach Containerisierung: Nicht containerisierte Fracht dominiert traditionelle Netzwerke

Nicht containerisierte Fracht machte im Jahr 2025 88,40 % der Ströme aus, verankert durch palettierte Konsumgüter, Heimwerkerbedarf und Massenbaustoffe, die auf Standard-Curtainsidern transportiert werden. Die betriebliche Einfachheit des Dock-zu-Dock-Ladens kompensiert das Fehlen intermodaler Optionen. Containerisierte Straßentransporte, die mit Seehafen-Drayage und Schienen-Rampenpositionierung verbunden sind, wachsen mit einem Tempo von 3,33 %, da die SNCF 1,1 Milliarden EUR (1,2 Milliarden USD) in kombinierte Verkehrsterminals investiert.

Verlader, die Dekarbonisierungsziele mit Bestandsagilität in Einklang bringen, buchen mehr 45-Fuß-Palettenbreite-Container, die reibungslos vom Schienen- auf den Kurzstrecken-Lkw-Transport übergehen. Kapazitätsengpässe in Binnendepots und begrenzte Rückfrachten begrenzen jedoch eine breitere Akzeptanz. Im Prognosezeitraum steigt die Containerisierungsrate leicht an, wird aber die etablierte Rolle von Curtainsidern in der regionalen Distribution nicht verdrängen.

Nach Entfernung: Fernverkehr behält Marktführerschaft

Fernverkehrsfahrten über 300 km hielten im Jahr 2025 73,55 % des Umsatzes und sollen zwischen 2026 und 2031 einen CAGR von 3,39 % aufrechterhalten. Durchlaufende Fahrzeuge nutzen Autobahnausbau und Nachtfahrslots, um die Zugmaschinen-Auslastung zu maximieren. CO₂-indexierte Mautgebühren erhöhen die Kosten, können aber über größere Nutzlastkilometer verteilt werden. Saisonale Samstagsverbote auf alpinen Zubringern stellen die Planungsintegrität in Frage und veranlassen Spediteure, Fracht bis Freitagabend in regionalen Umschlagpunkten vorzustagen.

Nahverkehrsdienste genießen zwar einen kleineren, aber schützenden Bedarf durch E-Commerce-Nachschubfahrten zwischen suburbanen Sortierzentren und städtischen Mikro-Hubs. Die Marktgröße des Straßengüterverkehrs in Frankreich, die mit Strecken unter 150 km verbunden ist, steigt leicht an, da Einzelhändler die Nachschubzyklen auf 24 Stunden oder weniger verkürzen. Dennoch drückt die Kosteninflation durch städtische Emissionsvorschriften die Margen, es sei denn, Flotten wechseln zu leichten Elektro-Lieferwagen oder Elektro-Starren, die Crit'Air-3-Ausschlüsse umgehen.

Nach Güterkonfiguration: Festgüter führen die Marktzusammensetzung an

Festgüter – verpackte Konsumgüter, Metallerzeugnisse und weiße Ware – erzielten im Jahr 2025 einen Umsatzanteil von 75,08 %. Standardisierte Ladeeinheiten ermöglichen Wechselauflieger-Operationen, die Fahrerzeitbeschränkungen abmildern. Das Wachstum flacht gegen 2028 ab, da Nearshoring die Importströme mäßigt, doch die Paketisierung bietet inkrementelles Aufwärtspotenzial.

Flüssiggüter, hauptsächlich Chemikalien und Kraftstoffe, wachsen mit einem CAGR von 3,52 % (2026–2031), gestützt durch stetige petrochemische Anlagenproduktion und strenge ADR-Handhabungsvorschriften, die neue Marktteilnehmer abschrecken. Dedizierte Tankerinvestitionen schützen etablierte Anbieter vor Preiserosion und sichern stabile Rückfrachtvolumina. Die Entwicklung von Hybridantrieben für Starrtanker verspricht die Einhaltung von Niedrigemissionszonen-Obergrenzen, ohne die Pumpenleistung an Kundenstandorten zu beeinträchtigen.

Nach Temperaturkontrolle: Nicht temperaturgeführte Sendungen dominieren das Marktvolumen

Nicht temperaturgeführte Sendungen generierten im Jahr 2025 94,12 % des Umsatzes, sehen sich aber einer strukturellen Kommoditisierung gegenüber, da digitale Makler die Spotlinienhaul-Margen komprimieren. Spediteure konkurrieren weitgehend über Kosten und Netzdichte, was die Differenzierung einschränkt.

Temperaturgeführter Verkehr, obwohl nur 5,88 % nach Wert, genießt ein robustes CAGR von 3,56 % (2026–2031), da gekühlte Lebensmittel, Spezialbiologika und tiefgekühlte Fertiggerichte zunehmen. Marktführer STEF erzielte einen Umsatz von 4,8 Milliarden EUR (5,29 Milliarden USD) durch die Schichtung von Mehrwertdiensten wie validierten GDP-Pharmazeutikaketten. Kontinuierliche Kühlung verursacht hohe Energielasten, aber Subventionen für Solarunterstützungseinheiten auf Anhängerdächern und depotbasierte Landstromversorgung reduzieren die Betriebsstunden von Dieselaggregaten und senken sowohl Emissionen als auch Betriebskosten.

Geografische Analyse

Frankreichs inländisches Straßennetz bleibt das Arbeitstier der nationalen Distribution. Hochdichte Korridore, die von Île-de-France ausstrahlen, transportieren alles von Lebensmittelgrundnahrungsmitteln bis hin zu Eigenmarken-Bekleidung auf Tagesschleifen. Crit'Air-Vorschriften verhindern nun, dass Euro-V-Zugmaschinen 42 städtische Niedrigemissionszonen betreten, was Ersatzzyklen beschleunigt oder die Auslagerung an konforme Subunternehmer erfordert. Frachtnetze setzen zunehmend Ring-Road-Cross-Docking-Punkte ein, an denen Elektro-Starre die letzten 20 km übernehmen, was Hauptflotten vor städtischen Strafen schützt und Umlaufzeiten erhält.

Grenzüberschreitende Strecken verzeichnen ein schnelleres inkrementelles Wachstum. Deutsch-französische Automobilteile-Shuttles nutzen synchronisierte Just-in-Sequence-Produktionspläne, während Frankreich-Italien-Lebensmittelströme von gelockerten SPS-Formalitäten unter EU-Verordnung profitieren. DSVs Übernahme von DB Schenker erweitert sein Streckennetz auf 40.000 tägliche europäische Abfahrten, was kleinere Spediteure bei den Tarifen unter Druck setzt, aber die Servicequalität für Verlader verbessert. Der Regulierungsaufwand steigt, da ICS-2-Phase-3-Eingangsregeln und Smart-Tachograph-v2-Mandate Datenaustauschpflichten hinzufügen, die mittelgroße Flotten nur schwer automatisieren können.

Saisonale alpine und Ferienverkehrsverbote haben ausgeprägte regionale Auswirkungen. Der Winterstraßenplan sperrt Einheiten über 7,5 Tonnen an ausgewählten Februarwochenenden auf Talaufstiegen und erzwingt Vorbeladung und Pufferlagerung rund um Grenoble und Chambéry. Im Sommer drängen Samstagsverbote auf A6, A31 und A1 Fernverkehrsfahrten in Nachtslots oder Sonntagsöffnungen und schaffen atypische bimodale Fahrpläne, die die Fahrerverfügbarkeit auf die Probe stellen. Spediteure mit doppelt lizenzierten französisch-italienischen Fahrern mildern Reibungsverluste an den Mont-Blanc- und Fréjus-Tunneln – ein Vorteil, der wahrscheinlich bestehen bleibt, bis automatisierte Konvois nach 2030 regulatorische Hürden überwinden.

Wettbewerbslandschaft

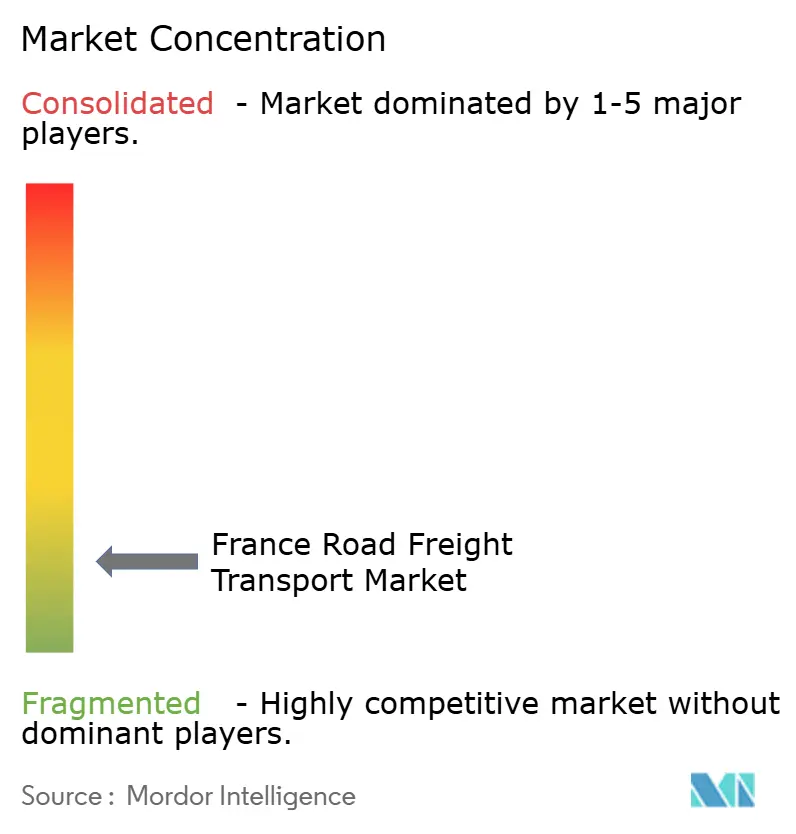

Der Straßengüterverkehrsmarkt in Frankreich konsolidiert sich, bleibt aber fragmentiert. Die fünf größten Gruppen DSV, CMA CGM Group, Geodis, STEF und Dachser kontrollieren gemeinsam einen erheblichen Anteil des Inlandsumsatzes und lassen Raum für unternehmerische Spezialisten in Nischen wie Massen-ADR und E-Grocery-Letzte-Meile. DSVs Übernahme von DB Schenker im April 2025 katapultierte es auf die Spitzenposition auf europäischen Transitstrecken und fügte Depotdichte in Lyon, Lille und Bordeaux hinzu.

Technologieakzeptanz definiert Wettbewerbsvorteile. Chronotrucks 97%ige Ladeübereinstimmungsrate senkt Leerfahrten für Mikroflotten und generiert bis zu 1 % Bruttomargenverbesserung gegenüber manueller Vermittlung. Rhenus kontert mit Hub-and-Spoke-Neugestaltungen, die den Transit um ein Drittel verkürzen und hochwertige B2B-Palettenverträge gewinnen. Elektroflottenpioniere wie XPO vermarkten garantierte Niedrigemissionszone-Zugangsfenster – ein Alleinstellungsmerkmal, das den Status als bevorzugter Lieferant für multinationale Einzelhändler sichert, die an ESG-Scorecards gebunden sind.

Markteintrittsbarrieren steigen, da CO₂-indexierte Mautgebühren beißen; Flotten mit älteren Einheiten sehen eine Margenerosion von 3–4 Prozentpunkten ohne Fahrzeugerneuerung. Die Fahrerrekrutierung differenziert Spediteure, die interne Akademien finanzieren können, von Maklern, die auf Subunternehmer angewiesen sind. Die Straßengüterverkehrsbranche in Frankreich belohnt daher Kapitalstärke, digitale Kompetenz und Emissionskonformität – Eigenschaften, die bei größeren Akteuren häufiger anzutreffen sind –, was auf anhaltende Fusionen und Übernahmen unter regionalen Spediteuren hindeutet, die Übergangstechnologien nicht selbst finanzieren können.

Marktführer im Straßengüterverkehr in Frankreich

CMA CGM Group (Including CEVA Logistics)

DACHSER

STEF Group

DSV A/S (Including DB Schenker)

GEODIS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss den Kauf von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und kombinierte Netzwerke, die nun einen Jahresumsatz von 39 Milliarden EUR (43,04 Milliarden USD) erzielen.

- April 2025: CEVA Logistics kündigte Pläne zur Verbesserung der Pharmalogistik mit einem 17.000 m² großen Lager im Strasbourg-Entzheim Airport Business Park an, das Anfang 2026 in Betrieb gehen soll.

- September 2024: Rhenus stellte das Sammelgut-Netzwerk 2.0 vor und nannte eine um 34 % schnellere Palettentransitzeit nach einem Hub-Kaskaden-Umbau mit Zentrum in Hilden.

- Januar 2024: XPO reservierte 100 Elektro-Zugmaschinen und 80 Ladepunkte für französische Depots, um den Zugang zu Niedrigemissionszonen zu sichern.

Berichtsumfang des Straßengüterverkehrsmarkts in Frankreich

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwirtschaft, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt. Komplettladung (FTL), Teilladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Festgüter sind als Segmente nach Güterkonfiguration abgedeckt. Nicht temperaturgeführt, Temperaturgeführt sind als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwirtschaft |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Festgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwirtschaft | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Lkw-Ladungsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Festgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister (LDL) entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwirtschaft - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Bauwirtschaft für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (FTL). Der Komplettladungs-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massenflüssigkeitstankertransporte umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Massenflüssigkeiten, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Massenflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemische Produkte und weitere. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LDL) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (FTL). Der Komplettladungs-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massenflüssigkeitstankertransporte umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LDL) wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungsdienste (LTL). Der Teilladungs-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport von weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelterminale und einem Entladeumschlagterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Weniger-als-Container-Ladungs-Versand (LCL)/Sammelgutversand im Falle von Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Hauptlauf und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure des verarbeitenden Gewerbes für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsindustrie für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), der Immobilienbranche, der Bildungsdienstleistungen, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung).

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei der Straßengüterverkehrspreisgestaltung - Die Frachtpreisgestaltung nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Trends beim Straßengüterverkehrsaufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Verkehrsträger über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LDL) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Gütertransport auf der Straße, der von in den berichtenden Ländern registrierten Spediteuren gemeldet wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Komplettladungs- (FTL) oder Teilladungstransporte (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandtransport), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgüter, Übermaßladungen) und (x) ausgelagerte Erstmeilen-/Mittelmeilen-/Letztmeilen-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Letztmeilen-Essenslieferungen, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (KEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den straßengüterverkehrsmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßentransport von Gütern (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstmeilen-/Letztmeilen-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des Straßengüterverkehrs. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, kombiniert mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Transport mit einem in einem Land zugelassenen Kraftfahrzeug auf dem nationalen Hoheitsgebiet eines anderen Landes. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder Produktionswerk direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Docktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über ein eingehendes Dock und deren anschließende Überführung über das Dock zum ausgehenden Transportdock. |

| Dreiländerverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandarten (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw transportieren Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport viel effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, nicht temperaturgeführt (im Gegensatz zu Kühlaufliegern) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Gütern zu erleichtern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladeauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übermaßladung | Übermaßladung ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Ladungen mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Komplettladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Retourenlogistik | Die Retourenlogistik umfasst den Bereich der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Der Dienst kann Komplettladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr sein. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsnamen für Lkw/Auflieger mit Seitenvorhängen verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt und verbinden das Lkw-Bett und den Vorhang entlang beider Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen