Spanischer Rechenzentrum-Strommarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

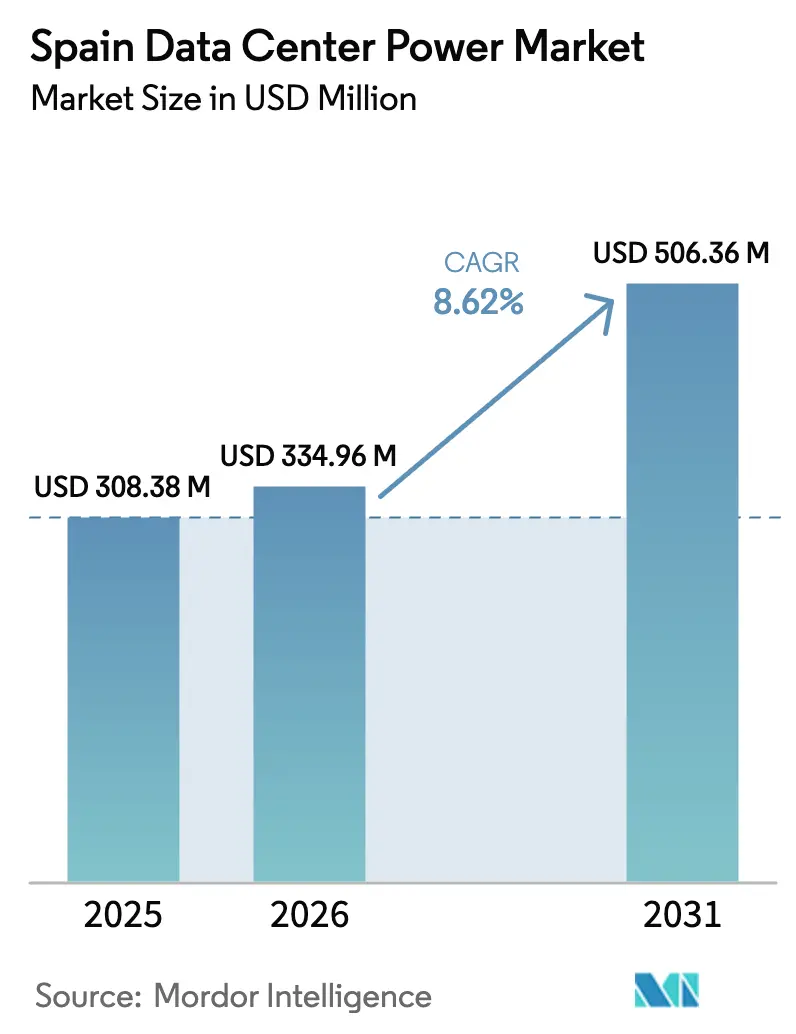

| Marktgröße im Basisjahr (2025) | 308.38 Millionen US-Dollar |

| Marktgröße (2026) | 334.96 Millionen US-Dollar |

| Marktgröße (2031) | 506.36 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spanischer Rechenzentrum-Strommarkt Analyse von Mordor Intelligence

Die Größe des spanischen Rechenzentrum-Strommarkts im Jahr 2026 wird auf USD 334,96 Millionen geschätzt, ausgehend von einem Wert von USD 308,38 Millionen im Jahr 2025, mit Projektionen für 2031, die USD 506,36 Millionen zeigen, und wächst mit einer CAGR von 8,62 % im Zeitraum 2026-2031. Eine robuste Nachfrage nach Cloud-Diensten, umfangreiche Zuwächse bei erneuerbaren Energien sowie hohe Ausgaben für die Netzmodernisierung halten die Nachfrage auf einem steil ansteigenden Kurs. Steigende Hyperscale-Investitionen in Aragón und Madrid, aggressive unternehmensseitige Stromabnahmeverträge (PPAs) und der Ausbau von Unterseekabeln verlängern den Spielraum für Kapazitätserweiterungen. Lithium-Ionen-Nachrüstprogramme, die nach dem Stromausfall im April 2025 gestartet wurden, erhöhen die Ersatznachfrage, während Pilotprojekte mit Wasserstoff-Brennstoffzellen eine Abkehr vom Dieselbetrieb signalisieren. Die Wettbewerbsdynamik bleibt moderat, da globale Stromausrüstungskonzerne mit neuen Marktteilnehmern konkurrieren, die Saubere-Energie-Technologien und schlüsselfertige Servicepakete anbieten.

Wesentliche Berichtsergebnisse

- Nach Komponente führten Stromverteilungseinheiten mit einem Marktanteil von 26,70 % im spanischen Rechenzentrum-Strommarkt im Jahr 2025; Wasserstoff-Brennstoffzellen-Generatoren sind auf Kurs für eine CAGR von 8,84 % bis 2031.

- Nach Rechenzentrumstyp hielten Hyperscaler/Cloud-Dienstanbieter im Jahr 2025 einen Marktanteil von 44,50 % am spanischen Rechenzentrum-Strommarkt, und dieses Segment wächst bis 2031 mit einer CAGR von 10,23 %.

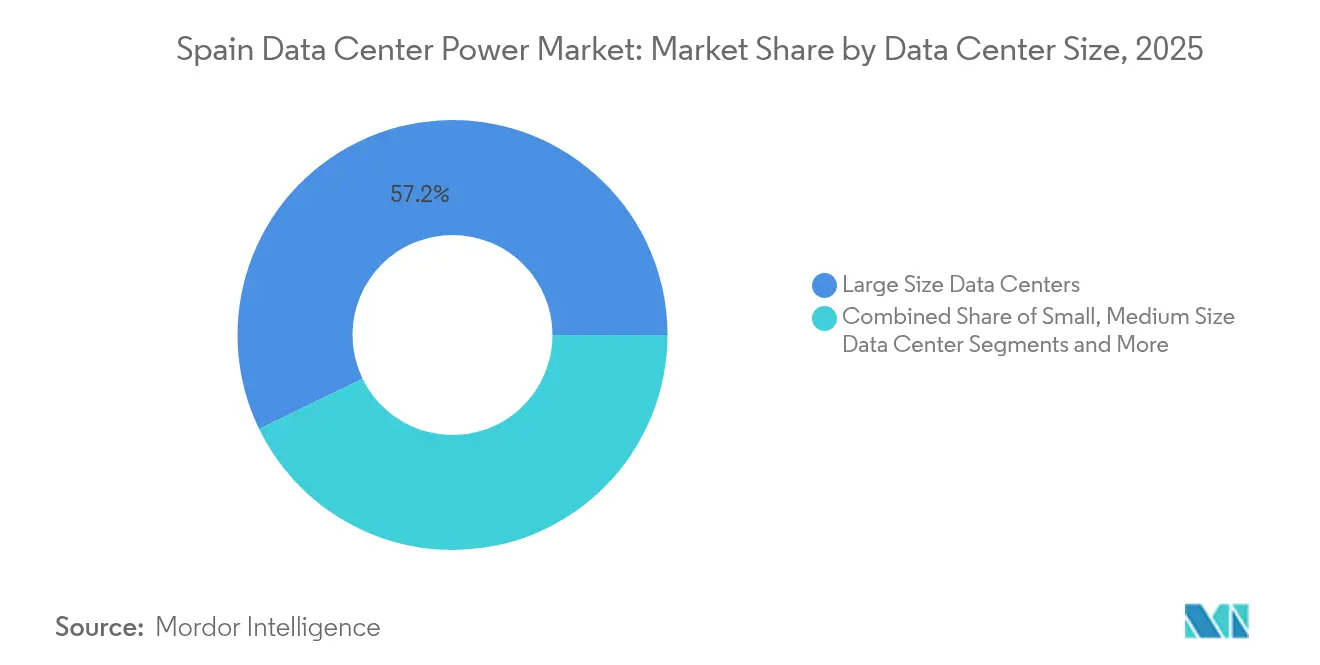

- Nach Größe entfielen im Jahr 2025 57,20 % der Marktgröße des spanischen Rechenzentrum-Strommarkts auf große Anlagen, während für Mega-Standorte über 100 MW eine CAGR von 8,95 % bis 2031 prognostiziert wird.

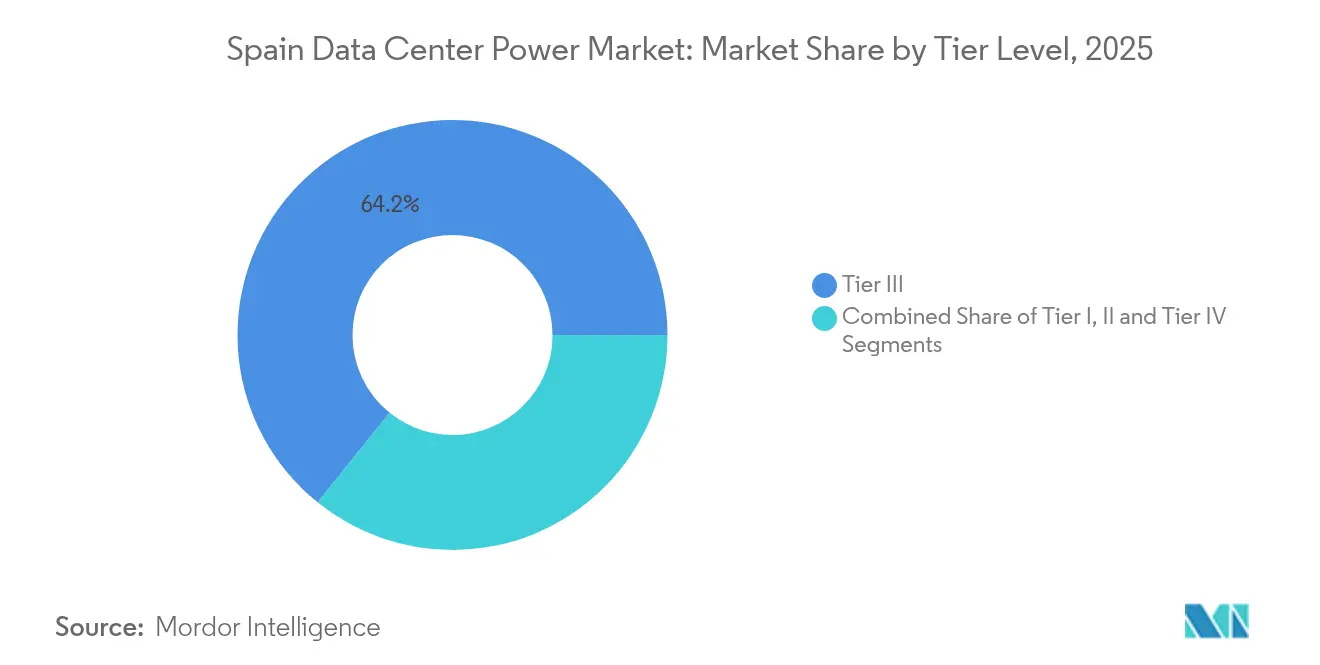

- Nach Tier-Stufe hielten Tier-III-Standorte im Jahr 2025 einen Anteil von 64,20 % am spanischen Rechenzentrum-Strommarkt; Tier IV ist die am schnellsten wachsende Tier-Stufe mit einer CAGR von 10,72 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Spanischer Rechenzentrum-Strommarkt Trends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale- und Cloud-Mega-Campus-Anlagen | +2.1% | Madrid, Barcelona, Zaragoza | Mittelfristig (2-4 Jahre) |

| Unternehmens-PPAs und 74 %-Ziel für erneuerbare Energien | +1.8% | Landesweit; Schwerpunkt Aragón | Langfristig (≥ 4 Jahre) |

| Ausbau von Unterseekabeln von Edge bis Core | +1.4% | Madrid, Valencia, Barcelona | Mittelfristig (2-4 Jahre) |

| Lithium-Ionen-USV-Nachrüstungen nach dem Stromausfall | +1.2% | Landesweit; Priorität Madrid | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte mit kleinen modularen Reaktoren (mehr als 20 MW) | +0.9% | Aragón, Kastilien-La Mancha | Langfristig (≥ 4 Jahre) |

| Von Versorgungsunternehmen unterstützte \"Grüne Stromringe\ | +0.8% | Madrid, Zaragoza | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von Hyperscale- und Cloud-Mega-Campus-Anlagen

Eine Welle von Mega-Campus-Ankündigungen untermauert den spanischen Rechenzentrum-Strommarkt. Amazon Web Services hat sich zu EUR 15,7 Milliarden für Aragón verpflichtet, und Microsoft hat USD 7,16 Milliarden für neue Campusse im Nordosten des Landes hinzugefügt. Jeder Komplex benötigt 100-300 MW, was Mehreinspeisungs-Übertragungsaufrüstungen und modulare, werksgefertigte Schaltanlagen erfordert. Der Netzbetreiber Red Eléctrica überarbeitet die Netzplanung, um diesen Clustern gerecht zu werden, während Lieferanten skalierbare PDU- und Sammelschienenangebote standardisieren, die die Standortlieferzeiten verkürzen. Durch Großeinkäufe haben Hyperscaler die Möglichkeit, Vor-Ort-Solar- oder Windenergie zu unter EUR 30/MWh zu integrieren, wodurch die Betriebskosten gesenkt und der CO₂-Fußabdruck reduziert werden.[1]Internationale Energieagentur, "Spain 2024 Energy Policy Review", iea.org

Unternehmens-PPAs und Spaniens 74 %-Ziel für erneuerbare Energien

Spanien strebt bis 2030 einen Anteil von 74 % erneuerbarem Strom an, und Hyperscale-Betreiber schließen mehrjährige PPAs ab, um langfristige Energiekosten abzusichern. Der 476-MW-Vertrag von Amazon mit Iberdrola und Googles Windenergievereinbarung mit Exus Renewables verdeutlichen, wie sauberer Strom Expansionspläne untermauert. Solargebote, die unter EUR 20/MWh liegen, verbreitern die Kostenvorteile gegenüber Netztarifen, wobei die variable Produktion jedoch den Bedarf an Batteriespeichern und hybriden USV-Layouts erhöht. Die Daten von Red Eléctrica aus dem Jahr 2024 zeigen, dass der Anteil erneuerbarer Energien bereits bei 56,8 % liegt, was die Ausgleichsherausforderung unterstreicht, die Speicheranbieter nun angehen. [2]Iberdrola, "Amazon und Iberdrola unterzeichnen 476 MW PPA Erweiterung", iberdrola.com

Ausbau von Unterseekabeln von Edge bis Core fördert regionale Cluster

Spanien wickelt mehr als 70 % des europäisch-lateinamerikanischen Datenverkehrs ab, bedingt durch neue transatlantische und mediterrane Unterseekabel. Landestationen außerhalb von Valencia und Barcelona erzeugen Nachfrage nach lokalisierten 5-10-MW-Anlagen, die Hochverfügbarkeits-Gleichrichter für die Energieversorgung von Kabelrepeatern einsetzen. Dies vertieft die Diversifizierung des spanischen Rechenzentrum-Strommarkts über den traditionellen Madrid-Barcelona-Korridor hinaus und beschleunigt Transformatoren- und Generatorbestellungen in Küstenregionen.[3]NTT Ltd, "Madrid 1 Data Center Übersicht", global.ntt

Der 23-stündige Stromausfall im April 2025 zeigte die Grenzen von Bleibatterien auf und löste einen branchenweiten Aufrüstungszyklus aus. Lithium-Ionen-Systeme demonstrierten eine höhere Energiedichte und schnellere Wiederaufladung, was Betreiber dazu veranlasste, Ersetzungen innerhalb von weniger als zwei Jahren zu priorisieren. Anbieter schichten prädiktive Analysemodule auf USV-Bestände auf und geben Betreibern Einblick in die Laufzeit und die verbleibende Nutzungsdauer.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Betriebskosten für Tier-III/IV-Ausrüstung | -1.5% | Landesweit; Madrid besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Netzanschlusswarteschlange in Madrid und Engpässe bei Umspannwerken | -1.2% | Ballungsraum Madrid | Mittelfristig (2-4 Jahre) |

| Risiko der Negativpreis-Abregelung bei solarlastigen PPAs | -0.8% | Aragón, Andalusien | Mittelfristig (2-4 Jahre) |

| Unreife Lieferkette für Wasserstoff-Brennstoffzellen | -0.6% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Betriebskosten für elektrische Tier-III/IV-Ausrüstung

Tier-IV-Designs erfordern 2N+1-Redundanz und Synchronübertragungssysteme, die die Ausrüstungskosten um 40-60 % gegenüber Tier-II-Benchmarks erhöhen. Der Mangel an Hochspannungsspezialisten in Spanien verlängert die Inbetriebnahme um bis zu 30 % und bläht Projektbudgets auf. Die Integration erneuerbarer Energieerzeugung verursacht zusätzliche Ausgaben für Leistungsaufbereitungseinheiten und Mikronetzregler. Kleinere Betreiber haben Schwierigkeiten, diese Aufschläge zu absorbieren, was ihre Eingliederung in die spanische Rechenzentrum-Strombranche einschränkt.

Netzanschlusswarteschlange in Madrid und Engpässe bei Umspannwerken

Die Hauptstadt beherbergt 55 % der nationalen Kapazität, sieht sich jedoch mit Wartezeiten von 18-36 Monaten für neue 220-kV-Anschlüsse konfrontiert. Das selektive Warteschlangenmanagement bevorzugt Hyperscale-Namen und zwingt andere zu sekundären Knotenpunkten oder vor-Ort-Erzeugung. Grundstücke in der Nähe nicht überlasteter Umspannwerke erzielen steigende Prämien, was die Wettbewerbsfähigkeit des spanischen Rechenzentrum-Strommarkts gegenüber anderen EU-Standorten untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Intelligente PDUs verankern die Modernisierung

Stromverteilungseinheiten erfassten im Jahr 2025 einen Marktanteil von 26,70 % am spanischen Rechenzentrum-Strommarkt, was ihre Rolle in Hochdichte-Racks unterstreicht, die nun 30 kW überschreiten. Intelligente Modelle mit Steckdosenebenen-Messtechnik helfen Betreibern, Echtzeitlasten zu verfolgen und auf Nachfragespitzen zu reagieren, die durch KI-Workloads ausgelöst werden. Wasserstoff-Brennstoffzellen-Generatoren erzielen mit 8,84 % die schnellste CAGR, gestützt durch politische Verbote von Dieselaggregaten in städtischen Zonen. USV-Systeme wechseln zu Lithium-Ionen-Chemien, die eine doppelt so lange Lebensdauer wie ventilgeregelte Bleisäure-Einheiten bieten. Die Nachfrage nach Schaltanlagen steigt, da Tier-III- und Tier-IV-Bauten automatische Übertragungsfähigkeiten erfordern. Energiespeicher-Racks überbrücken die Volatilität erneuerbarer Energien und bieten Überbrückungsleistungen, was bis 2031 eine Marktchance von USD 74,35 Millionen im spanischen Rechenzentrum-Strommarkt schafft. Dienstleistungen vom Design bis zur Lebenszykluswartung expandieren parallel dazu, was den Fachkräftemangel rund um die Integration von Brennstoffzellen und Batterien widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Rechenzentrumstyp: Hyperscale treibt strukturellen Wandel

Hyperscale- und Cloud-Campus-Anlagen hielten im Jahr 2025 einen Marktanteil von 44,50 % am spanischen Rechenzentrum-Strommarkt und werden bis 2031 eine CAGR von 10,23 % verzeichnen. Ihre Flächengrüßen von 100-300 MW erfordern dedizierte Umspannwerke, 400-V-Sammelschienen-Trunking und Vor-Ort-erneuerbare Energien. Colocation behält seine Relevanz, indem es aufrüstbare 2-20-MW-Suiten in Metro-Faserhubs anbietet, wo die Hyperscale-Nachfrage das Grundstücksangebot übersteigt. Unternehmens- und Edge-Bauten schließen Latenzlücken, indem sie Standorte unter 10 MW mit kompakten Lithium-USV und Brennstoffzellen-Mikronetzen ausstatten. Die Segmentmischung prägt die Beschaffung; Hyperscaler standardisieren über globale Designs hinweg, während Edge-Knoten vorgefertigte Stromräume kaufen, die die Bereitstellung auf 16 Wochen verkürzen.

Nach Größe: Große und Mega-Standorte dominieren die Kapazität

Große Anlagen über 25 MW machen 57,20 % der Marktgröße des spanischen Rechenzentrum-Strommarkts aus, was die Anziehungskraft von Skaleneffekten bei Kühlung, Personalausstattung und erneuerbaren PPAs unterstreicht. Mega-Campus-Anlagen, die 100 MW überschreiten, werden jährlich um 8,95 % wachsen, da KI-Inferenz die Rack-Leistung auf 40 kW steigert. Mittlere Rechenzentren (5-25 MW) bedienen regionsspezifische Cloud-Zonen, während kleine und Mikro-Standorte latenzarmes Content-Caching übernehmen. Mega-Bauherren setzen auf Vor-Ort-Solarportfolios, die auf 25-40 % der Spitzenlast ausgelegt sind, ergänzt durch 4-Stunden-Batteriespeicher. Diese hybriden Architekturen verankern Spaniens Netzstabilitätsprojekte, insbesondere in Aragóns 22-GW-Pipeline für erneuerbare Energien.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Tier-Stufe: Tier IV eilt voran

Tier III repräsentiert noch immer zwei Drittel der Lieferungen dank seines Kosten-Zuverlässigkeits-Gleichgewichts, doch die CAGR von 10,72 % bei Tier IV spiegelt die Nachfrage aus dem Finanzdienstleistungs- und Gesundheitssektor nach gleichzeitiger Wartungsfähigkeit wider. Der Stromausfall im April 2025 verdeutlichte die Anfälligkeit von Tier I/II; daraufhin spezifizieren Ausschreibungen 2N+1-USV-Stränge und mehrere Energiequellen. Tier-IV-Designs integrieren nun Wasserstoff-Brennstoffzellen-Stränge parallel zu Diesel, um Null-Kohlenstoff-Mandate zu erfüllen und gleichzeitig eine achtstündige Autonomie zu bewahren. Zustandsbasierte Überwachungsplattformen entsenden Wartungsteams auf der Grundlage von Echtzeit-Leistungsschaltertemperatur- und Oberschwingungsverzerrungsmessungen, wodurch das Ausfallzeitrisiko in Anlagen des spanischen Rechenzentrum-Strommarkts reduziert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Faserdichte, Unternehmenszentralen und Regenerationsknoten für Kabel von Spanien nach Lateinamerika machen Madrid attraktiv. Allerdings verlängern Engpässe bei Umspannwerken und Grundstücksknappheit die Lieferzeiten auf mehr als 30 Monate. Versorgungsunternehmen begegnen dem mit EUR 400 Millionen für geschlossene \"Grüne Stromringe\" die 150-MW-Batteriebanken mit HGÜ-Einspeisungen koppeln. Aragón ist die am schnellsten wachsende Region, gestützt durch angekündigte Hyperscale-Investitionen von EUR 30 Milliarden und einen Bestand erneuerbarer Energien, der bis 2030 voraussichtlich 30 GW übersteigen wird. Das trockene Klima von Zaragoza senkt den Kühlbedarf und ermöglicht Power-Usage-Effectiveness-(PUE)-Werte nahe 1,15.

Barcelona behält seinen Status als sekundärer Knotenpunkt bei, gestützt auf transmediterrane Kabelrouten und eine starke Nachfrage nach Disaster-Recovery-Lösungen seitens französischer Unternehmen. Küstenregionen nahe Valencia erschließen neue Cluster, die mit dem Aufbau von Landestationen verbunden sind und redundante Stromversorgung für Unterseekabel-Verstärker integrieren. Andalusiens solare Fülle fördert Rechenzentrum-Projekte mit Solar- und Speicherlösungen, bei denen das Risiko von Negativpreis-Abregelungen durch Vor-Ort-Batterien abgesichert wird, die Sekundärreserveleistungen erbringen. Die geografische Verlagerung verteilt das Risiko im spanischen Rechenzentrum-Strommarkt gleichmäßiger und verringert die Gesamtexposition gegenüber Netzüberlastung.

Wettbewerbslandschaft

Der spanische Rechenzentrum-Strommarkt weist eine moderate Fragmentierung auf: Die führenden Ausrüstungshersteller Schneider Electric, ABB und Eaton zusammen entfallen auf etwa die Hälfte der Lieferungen, während aufstrebende Anbieter Wasserstoff-Brennstoffzellen und Lithium-Batterie-Racks vorantreiben. Nach dem Stromausfall von 2025 forderten Betreiber SLA-gestützte Lithium-Nachrüstungen und emissionsfreie Generatoren, was ABB dazu veranlasste, containerbasierte 1-MW-Brennstoffzellenmodule in Aragón einzuführen. Schneiders EcoStruxure-Suite gewinnt an Bedeutung, indem sie PDU-Telemetrie mit Gebäudemanagementsystem-Dashboards integriert. Eaton erprobt Festkörper-Schaltanlagen, die Millisekundenübertragung für KI-Cluster ermöglichen.

Zu den strategischen Schritten gehören Hitachi Energys EUR-30-Millionen-Erweiterung des Transformatorenwerks in Zaragoza und Vertivs Allianz mit Ballard für kohlenstoffarme USV-Lösungen. Lokale EPC-Unternehmen wie ACS und Acciona integrieren schlüsselfertige Stromblöcke und bündeln PV-Anlagen mit 2-Stunden-Batteriesträngen. Patentanmeldungen zeigen ein wachsendes Interesse an 48-V-Gleichstrombus-Architekturen, die Umwandlungsverluste auf 2-3 % senken und Innovatoren für effizienzgetriebene Ausschreibungen positionieren.

Führende Unternehmen der spanischen Rechenzentrum-Strombranche

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation

Legrand Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Ein 10-MW-Landestations- und Rechenzentrumsprojekt wurde für Valencia bestätigt, was die Küstenexpansion unterstreicht.

- Mai 2025: Red Eléctrica erhielt 12 staatliche Genehmigungen zur Beschleunigung von Übertragungsaufrüstungen, die neuen Rechenzentrum-Verbindungen zugutekommen.

- April 2025: ACS kündigte Rechenzentrum-Pläne für Aragón an und stärkte damit den Hyperscale-Cluster der Region.

- März 2025: Azora stellte einen EUR-2-Milliarden-, 300-MW-Campus in Zaragoza vor, der für KI-Workloads und nahezu null Wasserverbrauch ausgelegt ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der spanische Markt für die Stromversorgung von Rechenzentren als der gesamte Umsatz definiert, der im Land mit dem Verkauf, der Vermietung und dem langfristigen Service von elektrischer Infrastruktur erzielt wird, die die Stromversorgung von Einrichtungen liefert, umwandelt, sichert und überwacht, d. h. USV-Systeme, PDUs, Busways, Schaltanlagen, Generatoren, Batterien und damit verbundene Planungs- oder Wartungsdienstleistungen.

Ausschluss vom Geltungsbereich: Die Hardware der Kühlanlagen sowie die Kosten für die Gebäudehülle und die Ausstattung fallen nicht in den Zuständigkeitsbereich der Energieversorgung und sind daher ausgeschlossen.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Diesel-Generatoren

- Gas-Generatoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Übertragungsschalter

- Fernstrom-Verteilerpanels

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstanbieter

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgrüße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Sehr große Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Stufe

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Anbieter von Stromversorgungsanlagen, Planungs- und Bauunternehmen, Energiemanager von Großanlagen und regionale Regulierungsbehörden in Madrid, Aragón, Katalonien und Andalusien. In den Gesprächen wurden Roadmaps für die Rack-Dichte, PPA-Vertragslängen und typische Dienstleistungsmargen geklärt, die dann zur Validierung von Annahmen und zur Schließung von Datenlücken verwendet wurden, die bei der Schreibtischarbeit festgestellt wurden.

Desk Research

Wir begannen mit offenen Datensätzen des spanischen Statistikamtes, Lastprofilen der Red Eléctrica de España, Sendungsaufzeichnungen nach Kapitel 85 des Zolltarifs und Anmeldungen auf dem CNMV-Portal. Dann haben wir technische Papiere des spanischen DC-Verbands und Leitlinien, die im Rahmen der EU-Energieeffizienzrichtlinie veröffentlicht wurden, einbezogen. Fachpublikationen wie DataCenter Dynamics und öffentliche Investorendecks fügten kurzfristige Kapazitätsankündigungen hinzu, während kostenpflichtige Datenbanken wie D&B Hoovers für die Aufteilung der Unternehmenseinnahmen und Dow Jones Factiva für Projektnachrichten uns dabei halfen, Meilensteine in der Pipeline mit einem Datum zu versehen. Diese sekundären Quellen lieferten Basismengen und Preiskorridore. Die aufgelisteten Quellen dienen der Veranschaulichung und sind nicht erschöpfend, und viele weitere Quellen dienten als Grundlage für die Schreibtischuntersuchung.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion, die mit der installierten IT-Last (MW) und den durchschnittlichen PUE-Werten beginnt, ergibt den jährlichen Strombedarf Spaniens, der dann mit gemischten ASPs für USV, PDUs, Generatoren und Dienstleistungen bepreist wird. Selektive Bottom-up-Prüfungen, Roll-ups der Lieferanteneinnahmen und stichprobenartige Importe von ASP × Einheit passen die Gesamtbeträge vor der Freigabe an. Zu den Schlüsselvariablen des Modells gehören Hyperscaler-Kapazitätspipelines, PPA-Volumen für erneuerbare Energien, Austauschzyklen von Lithium-Ionen-USVs, durchschnittlicher Anstieg der Rack-Dichte und Strompreise im Versorgungsbereich. Die Prognosen verwenden eine multivariate Regression mit Szenariokontrollen für die Vorlaufzeiten für den Netzanschluss und die Ziele für den Anteil erneuerbarer Energien. Wo die Aufteilung der Lieferanten fehlte, wurden die Lücken durch gewichtete regionale Kennzahlen von befragten Experten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand historischer Importdaten, börsennotierter Unternehmenssegmente und länderübergreifender Intensitätskennzahlen auf Abweichungen geprüft. Leitende Prüfer stellen Anomalien in Frage, und wenn die Abweichungen voreingestellte Schwellenwerte überschreiten, werden Korrekturgespräche eingeleitet. Mordor wird alle zwölf Monate aktualisiert, mit zwischenzeitlichen Überarbeitungen nach wichtigen politischen, makroenergetischen oder Hyperscale-Investitionsereignissen.

Warum Mordor's Spain Data Center Power Baseline großes Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Ausrüstungskörbe, Dichteverläufe und Prognosekadenzen wählen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 281,55 Millionen USD (2024) | Mordor Intelligence | - |

| 162,90 Millionen USD (2024) | Globale Unternehmensberatung A | zählt nur UPS + PDU Hardware und lässt Serviceeinnahmen aus |

| 312,18 Millionen USD (2024) | Industrie Tracker B |

Der Vergleich zeigt, dass die meisten Lücken durch die Auswahl des Umfangs und die Annahmen zur Dichte und nicht durch arithmetische Fehler entstehen. Durch die Verwendung eines ausgewogenen Gerätekorbs, realistischer Adoptionskurven und einer jährlichen Aktualisierung liefert Mordor Intelligence eine transparente Basislinie, die Entscheidungsträger auf öffentlich überprüfbare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Rechenzentrum-Strommarkt?

Die Größe des spanischen Rechenzentrum-Strommarkts wird voraussichtlich im Jahr 2026 USD 334,96 Millionen erreichen und mit einer CAGR von 8,62 % wachsen, um bis 2031 USD 506,36 Millionen zu erreichen.

Was ist die aktuelle Größe des spanischen Rechenzentrum-Strommarkts?

Im Jahr 2026 wird die Größe des spanischen Rechenzentrum-Strommarkts voraussichtlich USD 334,96 Millionen erreichen.

Wer sind die wichtigsten Akteure im spanischen Rechenzentrum-Strommarkt?

ABB Ltd., Eaton Corporation, Schneider Electric SE, Cisco Systems Inc. und Fujitsu Limited sind die wichtigsten Unternehmen, die im spanischen Rechenzentrum-Strommarkt tätig sind.

Welche Jahre deckt dieser spanische Rechenzentrum-Strommarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des spanischen Rechenzentrum-Strommarkts auf USD 334,96 Millionen geschätzt. Der Bericht deckt die historische Marktgröße des spanischen Rechenzentrum-Strommarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des spanischen Rechenzentrum-Strommarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: