Marktgröße und Marktanteil für Rechenzentrumsstrom in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

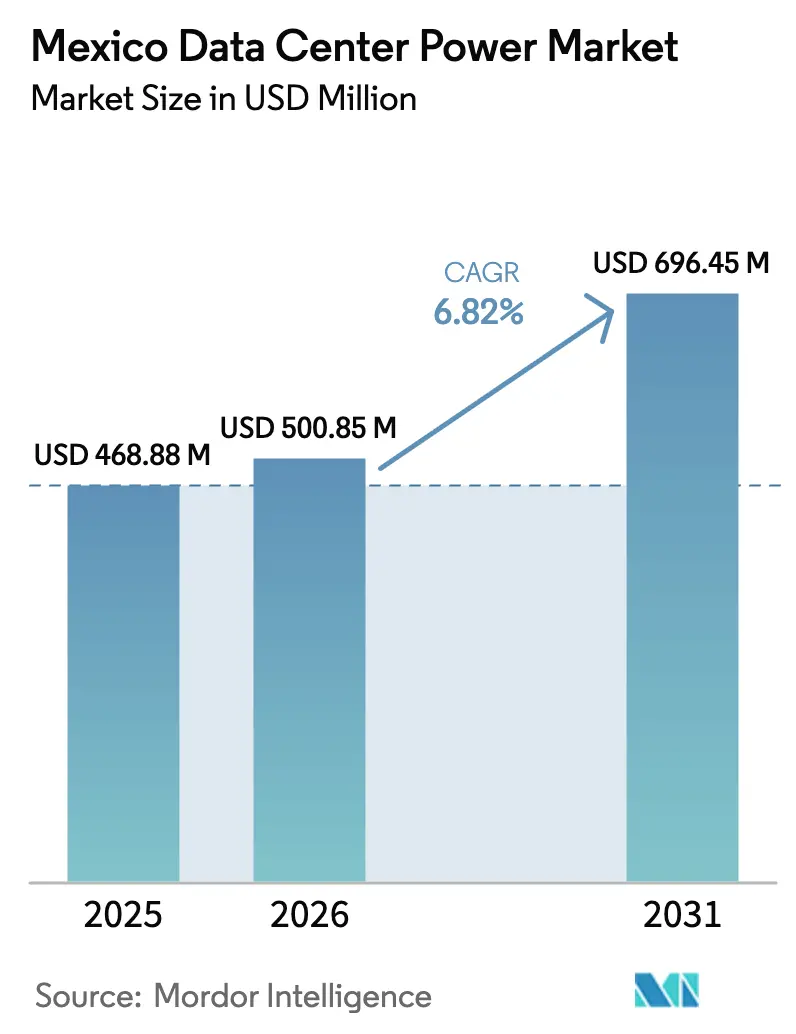

| Marktgröße im Basisjahr (2025) | 468.88 Millionen US-Dollar |

| Marktgröße (2026) | 500.85 Millionen US-Dollar |

| Marktgröße (2031) | 696.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumsstrom in Mexiko von Mordor Intelligence

Die Marktgröße für Rechenzentrumsstrom in Mexiko wurde im Jahr 2025 auf 468,88 Millionen USD geschätzt und soll von 500,85 Millionen USD im Jahr 2026 auf 696,45 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,82 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch Nearshoring-getriebene Digitalisierung, rasche Hyperscale-Cloud-Expansion und steigende KI-Workloads angetrieben, die die Leistungsdichte auf Rack-Ebene erhöhen. Bundesanreize im Rahmen des Plan México fördern Kapitalzuflüsse in neue Campusse, während Betreiber energieeffiziente USV- und PDU-Technologien einsetzen, um Betriebskosten zu senken. Erneuerbare Energiebezugsverträge und Batteriespeicher gewinnen an Bedeutung, da Unternehmen ihre Ziele zur CO₂-Neutralität bis 2030 verfolgen. Netzinstabilität bleibt das wichtigste betriebliche Risiko, was zu weit verbreiteten N+1- und 2N-Redundanzkonzepten und einem Wechsel zu Tier-IV-Zertifizierungen bei unternehmenskritischen Bauten führt.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten USV-Systeme im Jahr 2025 mit einem Umsatzanteil von 35,62 %; PDUs werden bis 2031 voraussichtlich mit einer CAGR von 7,75 % wachsen.

- Nach Rechenzentrumstyp hielt Colocation im Jahr 2025 einen Marktanteil von 44,72 % am Markt für Rechenzentrumsstrom in Mexiko, während Hyperscale/Cloud-Dienste mit einer CAGR von 9,12 % bis 2031 wachsen.

- Nach Größe entfielen im Jahr 2025 45,85 % der Marktgröße für Rechenzentrumsstrom in Mexiko auf große Einrichtungen; Mega-Rechenzentren wachsen bis 2031 mit einer CAGR von 8,31 %.

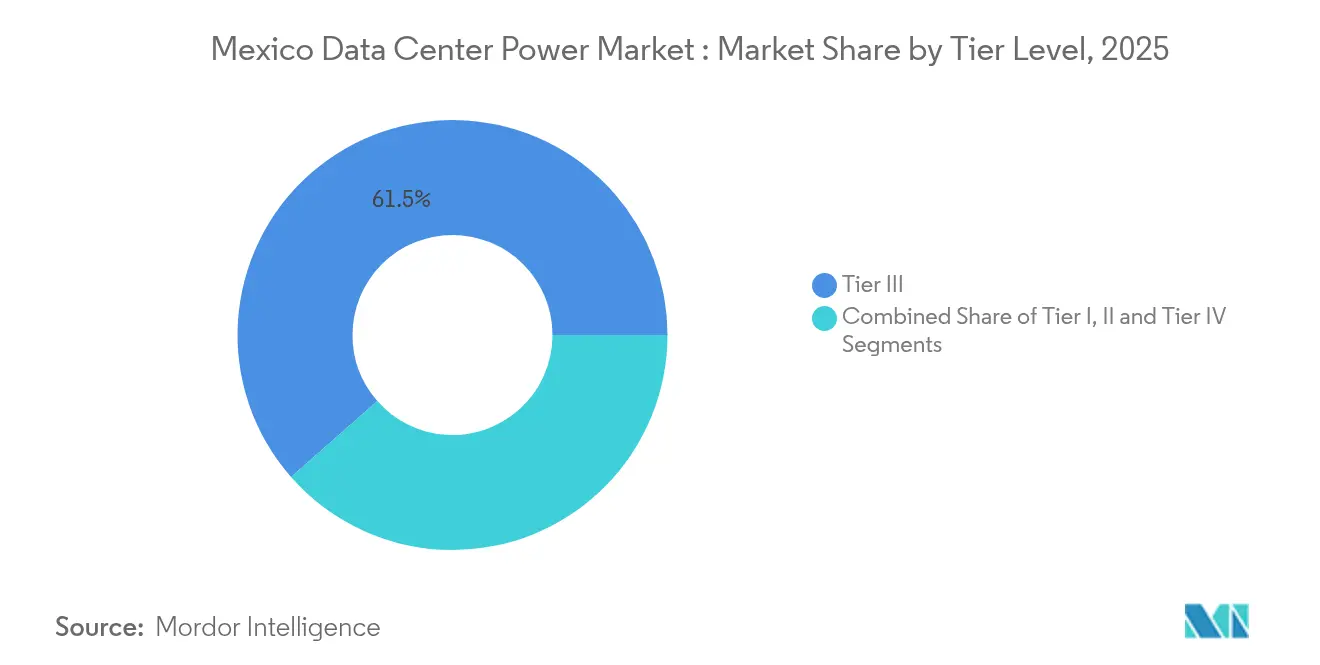

- Nach Tier-Ebene erzielten Tier-III-Standorte im Jahr 2025 einen Umsatzanteil von 61,48 %, während Tier-IV-Implementierungen mit der schnellsten CAGR von 9,02 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Rechenzentrumsstrom in Mexiko

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale- und Cloud-Ausbaubeschleunigung | +2.1% | National, mit Konzentration in Querétaro, Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Mandate zur Energieeffizienz und OpEx-Reduzierung | +1.3% | National | Langfristig (≥ 4 Jahre) |

| Bundesanreize im Rahmen der Digitalen Agenda Mexikos | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Nearshoring-getriebene Edge-Rechenzentrum-Verbreitung an der US-MX-Grenze | +1.8% | Nordmexiko (Monterrey, Tijuana, Ciudad Juárez) | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit erneuerbarer Energiebezugsverträge für grünen Rechenzentrumsstrom | +0.7% | Querétaro, Mexiko-Stadt, Guadalajara | Langfristig (≥ 4 Jahre) |

| 5G-getriebene Micro-Rechenzentrum-Rollouts mit extrem niedriger Latenz | +0.5% | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale- und Cloud-Ausbaubeschleunigung: Transformation der digitalen Landschaft Mexikos

Cloud-Großanbieter errichten Multi-Megawatt-Campusse, um den regionalen Bedarf an KI und Software-as-a-Service zu decken. Microsoft eröffnete 2024 seine erste mexikanische Cloud-Region, während AWS bis 2025 5 Milliarden USD für drei Einrichtungen in Querétaro zugesagt hat. Diese Bauten allein erfordern mehr als 700 MW an bereitgestellter Leistung, belasten das Netz und schaffen eine starke Nachfrage nach hocheffizienten Schaltanlagen und modularen USV-Systemen. Anbieter konzentrieren sich in der Nähe erneuerbarer Energiekorridore, um langfristige Energiebezugsverträge zu sichern und unternehmerische Nachhaltigkeitszusagen zu erfüllen. Die Koordination mit Versorgungsunternehmen beeinflusst die Standortwahl nun stärker als die Glasfaserverfügbarkeit und verändert die Wettbewerbslandschaft des Marktes für Rechenzentrumsstrom in Mexiko.

Mandate zur Energieeffizienz und OpEx-Reduzierung: Innovationsantrieb im Energiemanagement

Strom kann 60 % der Betriebskosten mexikanischer Rechenzentren ausmachen. Betreiber priorisieren daher verlustarme Energiepfade, Lithium-Ionen-USV-Systeme und erweiterte Temperaturbereiche. Equinix erreichte in mehreren Einrichtungen einen PUE-Wert von 1,5 durch die Kombination aus fortschrittlichem Luftstrommanagement, Flüssigkühlung und ISO-50001-Energiemanagementsystemen. ABBs USV-Linie mit 98 % Effizienz reduziert Umwandlungsverluste und erzeugt sofortige Einsparungen sowie kürzere Amortisationszeiten. [1]ABB, "Der Weg zu energieeffizienten Rechenzentren," abb.comDiese Maßnahmen stärken die Wettbewerbsfähigkeit, da Hyperscaler die lokalen Kosten mit denen ihrer US-amerikanischen Pendants vergleichen.

Bundesanreize im Rahmen der Digitalen Agenda Mexikos: Katalysator für Investitionen

Plan México gewährt Steuerabzüge von 41 %–91 % auf Anlagevermögen im Zusammenhang mit Rechenzentrumsbau, Stromerzeugung und technologischer Forschung und Entwicklung in den Jahren 2025–2026. [2]Covington & Burling, "Präsidentin Sheinbaums Mexiko-Plan," cov.com Das Programm zielt auch auf eine nationale Kapazitätssteigerung von 22 GW ab, mit Priorität für Solar- und Windenergie. Diese Maßnahmen reduzieren das Risiko großangelegter Projekte und beschleunigen Zeitpläne, insbesondere in Städten der zweiten Reihe, wo Grundstücke reichlich vorhanden sind. Investoren erwarten schnellere Genehmigungen durch vereinfachte Genehmigungsverfahren.

Nearshoring-getriebene Edge-Rechenzentrum-Verbreitung an der US-MX-Grenze: Neudefinition regionaler Konnektivität

Hersteller, die aus Asien verlagern, benötigen eine Latenz von unter 5 ms für die Produktionssteuerung und Lieferkettenanalyse. Edge-Einrichtungen in Monterrey, Tijuana und Ciudad Juárez decken diesen Bedarf, verbrauchen typischerweise unter 1 MW und erfordern dennoch hocheffiziente PDUs auf Rack-Ebene. MDC Data Centers' neuer grenzüberschreitender Hub verbessert die Verbindung zwischen mexikanischen Netzbetreibern und US-amerikanischen Internetknoten und unterstreicht die Konvergenz von Telekommunikations- und Computerdiensten. Das Edge-Wachstum diversifiziert den Markt für Rechenzentrumsstrom in Mexiko und mindert die übermäßige Abhängigkeit von zentralen Knotenpunkten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Wartungskosten | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Netzunzuverlässigkeit erfordert kostspielige Redundanz | -1.6% | National, besonders ausgeprägt in aufstrebenden Rechenzentrumszentren | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungsverfahren in industriellen Wachstumskorridoren | -0.8% | Querétaro, Mexiko-Stadt, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Rechenzentrumsstrom-Ingenieuren | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskosten: Herausforderungen bei der Kapitalrenditeberechnung

Der Bau einer Tier-III-Einrichtung in Mexiko kostet im Durchschnitt 38 Millionen USD pro MW, wobei die Strominfrastruktur den größten Kostenanteil darstellt.[3]Bank of America, "Industrie/Multi-Industrie: Wer baut das Rechenzentrum," bankofamerica.com/ Einfuhrzölle auf Schaltanlagen und Batterien erhöhen die Investitionskosten weiter. Kleinere inländische Akteure haben Schwierigkeiten, Finanzierungen zu erhalten, was den Markt um kapitalstarke multinationale Unternehmen konsolidiert. Zur Risikosteuerung bevorzugen Betreiber modulare Bauten, die die Ausgaben an den Belegungsanstieg anpassen.

Netzunzuverlässigkeit erfordert kostspielige Redundanz: Das Energieparadoxon

Das nationale Stromnetz benötigt schätzungsweise ein Upgrade im Wert von 8,8 Milliarden USD, um 70 geplante Rechenzentren bis 2029 zu unterstützen. Häufige Spannungseinbrüche zwingen Betreiber zur Bereitstellung von 2N-Generatoren und Batteriespeichern, was sowohl Investitions- als auch Betriebskosten erhöht. Der Einsatz von hydriertem Pflanzenöl in Notstromaggregaten reduziert Emissionen, fügt jedoch Komplexität bei der Kraftstoffbeschaffung hinzu. Dieses Paradoxon kompensiert Mexikos Kostenvorteil bei Stromtarifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme verankern Zuverlässigkeit und fördern Innovation

USV-Systeme erzielten im Jahr 2025 einen Umsatzanteil von 35,62 % und unterstreichen damit ihre Rolle als primäre Absicherung gegen Mexikos instabile Netzversorgung. Die Einführung von Lithium-Ionen-Technologie reduziert den Platzbedarf und verkürzt Erneuerungszyklen, was Verdichtungstrends unterstützt. Hybrid-USV-Systeme mit Öko-Modus-Funktionen reduzieren Umwandlungsverluste im Normalbetrieb um 70 % und unterstützen Amortisationszeiten von unter drei Jahren. Modulare Designs ermöglichen den Austausch im laufenden Betrieb, reduzieren die mittlere Reparaturzeit und stärken damit den Markt für Rechenzentrumsstrom in Mexiko.

PDUs verzeichnen bis 2031 die schnellste CAGR von 7,75 %, da die Leistungsdichte auf Rack-Ebene 15 kW überschreitet. Intelligente PDUs mit Steckdosen-Metering ermöglichen KI-gesteuertes Lastmanagement, das ungenutzten Strom reduziert. In PDUs integrierte Umgebungssensoren speisen ganzheitliche DCIM-Suiten und fördern präventive Wartung. Die Nachfrage nach Generatoren bleibt trotz Nachhaltigkeitsdruck bestehen; OEMs bündeln nun HVO-fähige Motorpakete, um die Einhaltung aufkommender CO₂-Normen zu gewährleisten. Serviceumsätze steigen parallel dazu, was einen Fachkräftemangel bei zertifizierten Stromingenieure widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation-Dominanz trifft auf Hyperscale-Wachstum

Colocation-Anbieter hielten im Jahr 2025 einen Marktanteil von 44,72 % am Markt für Rechenzentrumsstrom in Mexiko und bieten Unternehmen einen investitionskostengünstigen Weg zu konformer Infrastruktur. Diese Standorte verfügen im Durchschnitt über 8 kW pro Rack und integrieren carrierneutrale Meet-Me-Räume, die Cloud-Onramps unterstützen. Da Unternehmen kritische Workloads aus den USA zurückverlagern, stärkt die Nachfrage nach inländischer Compliance und Datensouveränität die Colocation-Buchungen.

Hyperscale-Betreiber wachsen mit einer CAGR von 9,12 % durch den Einsatz von Campussen mit über 20 MW, wasserfreier Kühlung und eigenen Umspannwerken. Ihr Build-to-Core-Modell beschleunigt Komponentenvolumina und kommt Schaltanlagen- und Sammelschienen-Lieferanten zugute, die in der Branche für Rechenzentrumsstrom in Mexiko tätig sind. Unternehmens- und Edge-Standorte bleiben für spezifische latenzempfindliche Anwendungen wie intelligente Fertigung relevant und bilden ein ausgewogenes Ökosystem, das die landesweite Nachfrage nach Stromausrüstung stabilisiert.

Nach Rechenzentrumsgröße: Große Einrichtungen führen, Mega-Standorte beschleunigen

Große Einrichtungen zwischen 5 MW und 10 MW erzielten im Jahr 2025 einen Umsatzanteil von 45,85 %. Sie erzielen Skaleneffekte und halten dabei Grundstücks- und Verbindungskosten beherrschbar. Betreiber bevorzugen an diesen Standorten eine N+1-Topologie, die Betriebszeit und geringere Redundanzausgaben ausbalanciert.

Mega-Einrichtungen, definiert ab 30 MW, wachsen mit einer CAGR von 8,31 %. ODATAs 300-MW-Campus veranschaulicht diesen Sprung mit 2N+1-Strompfaden und skalierbaren Blöcken, die in 50-MW-Phasen in Betrieb genommen werden. Da KI-Trainingscluster zusammenhängende Leistung erfordern, ziehen Mega-Designs leistungsstärkere Transformatoren und Mittelspannungs-USV-Systeme an und verändern die Lieferkettenlandschaft der Marktgröße für Rechenzentrumsstrom in Mexiko.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Ebene: Tier III als Grundlage, Tier IV gewinnt strategisch an Bedeutung

Tier-III-Standorte erzielten im Jahr 2025 61,48 % des Umsatzes aufgrund ihrer Kosten-Betriebszeit-Balance und einer Verfügbarkeit von 99,982 %. Diese Einrichtungen basieren auf N+1-Architektur und bieten gleichzeitige Wartbarkeit, die für Finanz- und E-Commerce-Workloads attraktiv ist. Tier IV wächst am schnellsten mit einer CAGR von 9,02 %, um Fintech-, Gesundheits- und Regierungsanforderungen an Fehlertoleranz zu erfüllen. HostDimes 6-MW-Bau in Guadalajara verwendet 2N+1-Strompfade und isolierte redundante Verteilung, was einen branchenweiten Schwenk hin zu Designs ohne einzelnen Ausfallpunkt widerspiegelt. Die Mehrausgaben für Tier IV fördern strategische Colocation-Partnerschaften, bei denen die Kosten auf Ankermieter verteilt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Mexiko-Stadt behält seine Relevanz aufgrund seiner Konzentration von Finanz- und öffentlichen Dienstleistungen. Claro Triara's Tier-IV-Komplex veranschaulicht Best-Practice-Redundanz durch die Kombination von Doppeleinspeisung mit Diesel-HVO-Aggregaten zur Aufrechterhaltung einer Verfügbarkeit von 99,995 %. Die städtische Dichte begrenzt Neubauten, sodass die Modernisierung von Bestandsgebäuden die Investitionsmuster dominiert, mit Schwerpunkt auf effizienteren PDUs und prädiktiver Analytik.

Die nördlichen Grenzstädte Monterrey, Tijuana und Ciudad Juárez profitieren vom Nearshoring und der Nachfrage nach einer Latenz von unter 10 ms zu US-amerikanischen Endpunkten. Scala Data Centers' 80-Millionen-USD-Standort in Tepotzotlán (5 MW, erweiterbar auf 7,9 MW) veranschaulicht diesen Schwung auf dem Sekundärmarkt. Schwankungen in der Netzstärke veranlassen Betreiber, modulare containerisierte Stromräume zu bevorzugen, die verlegt werden können, wenn der Netzausbau hinterherhinkt.

Wettbewerbslandschaft

Globale Stromgroßanbieter – ABB, Schneider Electric, Vertiv, Eaton – dominieren das Angebot, wobei jeder USV-, Sammelschienen- und DCIM-Portfolios anbietet, die auf Mexikos Hochtemperatur- und Hochhöhenumgebung zugeschnitten sind. Siemens Energys Allianz mit Eaton im Jahr 2025 unterstreicht den Trend zu vertikal integrierten Lösungen, die von der Erzeugung bis zur Rack-Verteilung reichen.

Regionale Systemintegratoren schließen Servicelücken mit 24/7-Wartung und Schnellreaktions-Ersatzteildepots, die in Sekundärstädten, wo OEM-Präsenzen dünn sind, entscheidend sind. Edge-Deployments eröffnen Nischenanbietern von Plug-and-Play-Strommodulen und Lithium-Ionen-Batteriekabinetten, die für 1-MW-Micro-Standorte optimiert sind, neue Möglichkeiten. Erneuerbare-Energie-Mandate fördern Innovationen bei netzinteraktiven USV-Systemen und wasserstofffähigen Generatoren und differenzieren Anbieter bei Ausschreibungen.

Marktführer in der Branche für Rechenzentrumsstrom in Mexiko

ABB Ltd.

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ODATA eröffnete einen 3-Milliarden-USD-Campus mit 400 MW in Querétaro und nahm in Phase 1 200 MW in Betrieb.

- Mai 2025: Siemens Energy und Eaton schlossen eine Partnerschaft zur gemeinsamen Entwicklung erneuerbarer-Energie-konformer Stromketten für mexikanische Rechenzentren.

- Februar 2025: Alibaba Cloud eröffnete eine neue Cloud-Region in Mexiko und intensivierte damit den Hyperscale-Wettbewerb.

- Januar 2025: Plan México führte Steuerabzüge von bis zu 91 % für Anlagevermögen in Rechenzentren sowie eine Zusage zur Erweiterung der Erzeugungskapazität um 22 GW ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Rechenzentrumsstrom in Mexiko als die gesamte standortbezogene elektrische Infrastruktur, unterbrechungsfreie Stromversorgungssysteme, Stromverteilungseinheiten, Schaltanlagen, Transferschalter, Generatoren und zugehörige Dienstleistungen, die installiert werden, um IT-Racks in zweckgebauten oder Colocation-Einrichtungen im ganzen Land mit kontinuierlichem, redundantem Strom zu versorgen.

Ausschlüsse aus dem Umfang: Netzstromverkäufe und nicht-elektrische Gebäudesysteme wie Kältemaschinen und CRAH/CRAC-Kühleinheiten liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernstromverteilungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Sehr große Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Einrichtungsdesigningenieuren, Colocation-Beschaffungsleitern und Versorgungsplanern in Querétaro, Monterrey und Mexiko-Stadt durch. Die Gespräche validierten reale Vorlaufzeiten für Generatorensätze, typische USV-Preisspannen pro kVA und die prognostizierte Einführung von Tier-IV-Architekturen und schlossen damit Datenlücken, die sekundäre Quellen hinterlassen hatten.

Desk-Recherche

Wir begannen mit der Überprüfung von Handelsvorschriften der mexikanischen Energieregulierungskommission und der Secretaría de Energía, gefolgt von Zolleinfuhrdaten, die Lieferungen von USV-Modulen über 20 kVA detaillieren. Branchenweißbücher des Uptime Institute, Statistiken der Internationalen Energieagentur und Investitionsunterlagen an der BMV für börsennotierte Stromausrüstungsanbieter lieferten Basisvolumen, Preise und Inbetriebnahmetrends. Zusätzliche Erkenntnisse flossen aus erstklassigen Quellen wie OECD-Stromintensitätstabellen, von der Lokalregierung Querétaros veröffentlichten Rechenzentrumsprojektregistern und über Dow Jones Factiva abgerufenen Nachrichtenarchiven ein. Diese Quellen veranschaulichen Kapazitätspipelines, Redundanzpräferenzen und durchschnittliche Verkaufspreise. Die Liste ist indikativ; viele weitere öffentliche und kostenpflichtige Referenzen haben die Desk-Phase informiert.

Über Questel abgerufene Patentauszüge halfen uns, aufkommende Lithium-Ionen-USV-Chemien zu verfolgen, während D&B Hoovers-Finanzdaten Umsatzaufteilungen für in Mexiko tätige OEMs verifizierten. Eine solche Triangulation identifiziert Technologieverschiebungen, die unseren Ausblick auf den Komponentenmix beeinflussen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit der installierten und geplanten IT-Last (MW), die von staatlichen Behörden veröffentlicht wird und die wir mithilfe von Penetrationskoeffizienten für USV-Systeme, PDUs und Generatoren in Ausgaben für Strominfrastruktur umrechnen. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen wichtiger Lieferantenumsätze und Stichprobenberechnungen von Durchschnittsverkaufspreisen multipliziert mit Volumen gegengeprüft. Zu den modellierten Schlüsseltreibern gehören Hyperscale-Rack-Dichte, Netzstabilitätsindizes, durchschnittlicher Dieselpreis, Nearshoring-getriebene Servernachfrage und Tier-Übergangsraten. Prognosen verwenden multivariate Regression mit Szenarioanalyse, um Schwankungen in der föderalen Energiepolitik und den Kosten der erneuerbaren Energieintegration zu erfassen. Wo Bottom-up-Schätzungen Lücken aufwiesen, haben wir mithilfe gewichteter regionaler Benchmarks interpoliert, bevor wir mit dem Hauptmodell abgeglichen haben.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Importwerte und vierteljährlicher OEM-Offenlegungen auf Abweichungen geprüft; Anomalien lösen eine zweite Analysten-Überprüfung aus. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse wie CFE-Tarifänderungen die Annahmen verschieben. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Basislinie für Rechenzentrumsstrom in Mexiko Vertrauen verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen sich im Komponentenumfang, den berücksichtigten Redundanz-Tiers und der Aktualisierungshäufigkeit unterscheiden.

Unsere disziplinierte Variablenauswahl und der jährliche Aktualisierungszyklus halten die Basislinie fest verankert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 468,88 Mio. USD (2025) | ||

| 437 Mio. USD (2024) | Globales Beratungsunternehmen A | Schließt Tier-IV-Standorte aus; verwendet regionale Durchschnittsverkaufspreise, die die Peso-Abwertung ignorieren |

| 167,9 Mio. USD (2024) | Fachzeitschrift B | Zählt nur Lösungsumsätze, lässt Dienstleistungen und Mittelspannungsschaltanlagen außer Acht |

Diese Vergleiche zeigen, dass Mordors ausgewogene Aufteilung zwischen Komponenten- und Dienstleistungsumsätzen, Peso-bereinigter Preisgestaltung und Einbeziehung zukunftsfähiger Tier-IV-Deployments eine verlässliche, transparente Basislinie liefert, die Entscheidungsträger replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Rechenzentrumsstrom in Mexiko?

Der Markt wird im Jahr 2026 auf 500,85 Millionen USD geschätzt und soll bis 2031 einen Wert von 696,45 Millionen USD erreichen.

Welche Komponentenkategorie führt die Ausgaben in mexikanischen Rechenzentren an?

USV-Systeme machen 35,62 % des Umsatzes im Jahr 2025 aus und spiegeln ihre zentrale Rolle bei der Absicherung des Betriebs gegen Netzinstabilität wider.

Wie unterstützen Bundesanreize neue Rechenzentrumsprojekte?

Plan México gewährt Steuerabzüge von 41 %–91 % auf qualifizierte Vermögenswerte und zielt auf eine Steigerung der Erzeugungskapazität um 22 GW ab, was die Amortisationszeiten von Projekten verkürzt.

Welche Strategien setzen Betreiber ein, um mit der Netzunzuverlässigkeit umzugehen?

Unternehmen setzen N+1- oder 2N-Redundanz ein, integrieren Batteriespeicher und verwenden HVO-fähige Generatoren, um eine kontinuierliche Stromversorgung zu gewährleisten.

Seite zuletzt aktualisiert am: