Größe und Marktanteil des spanischen Rechenzentrums-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

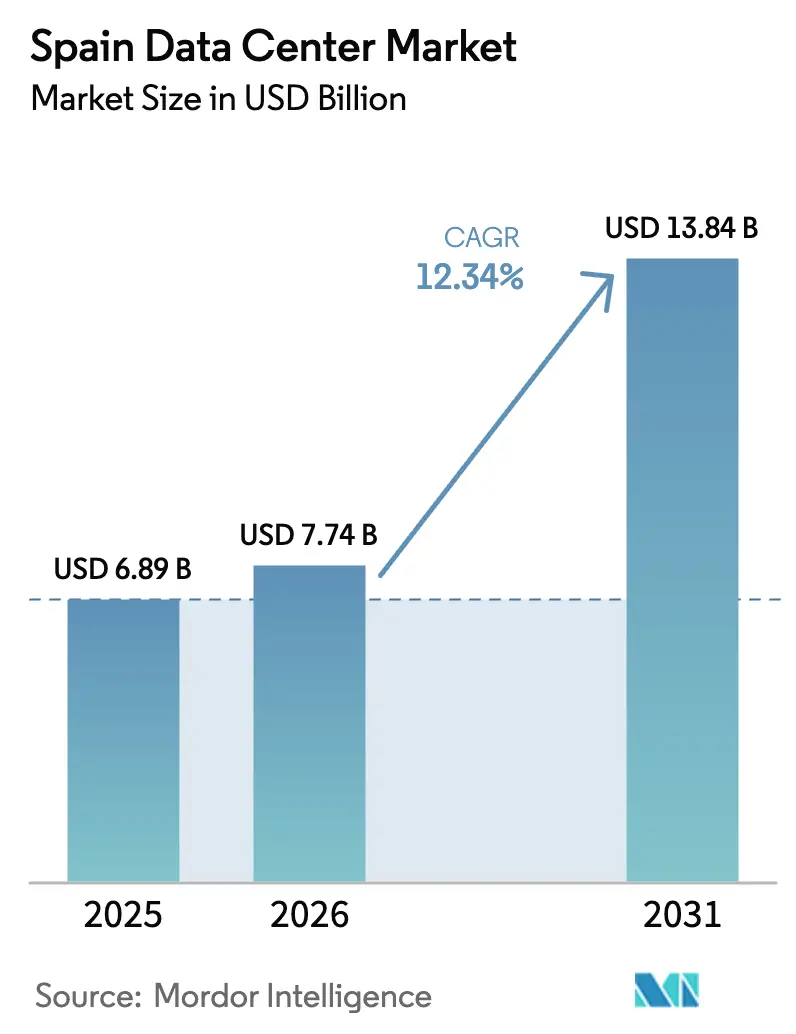

| Marktgröße im Basisjahr (2025) | 6.89 Milliarden US-Dollar |

| Marktgröße (2026) | 7.74 Milliarden US-Dollar |

| Marktgröße (2031) | 13.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.34% CAGR |

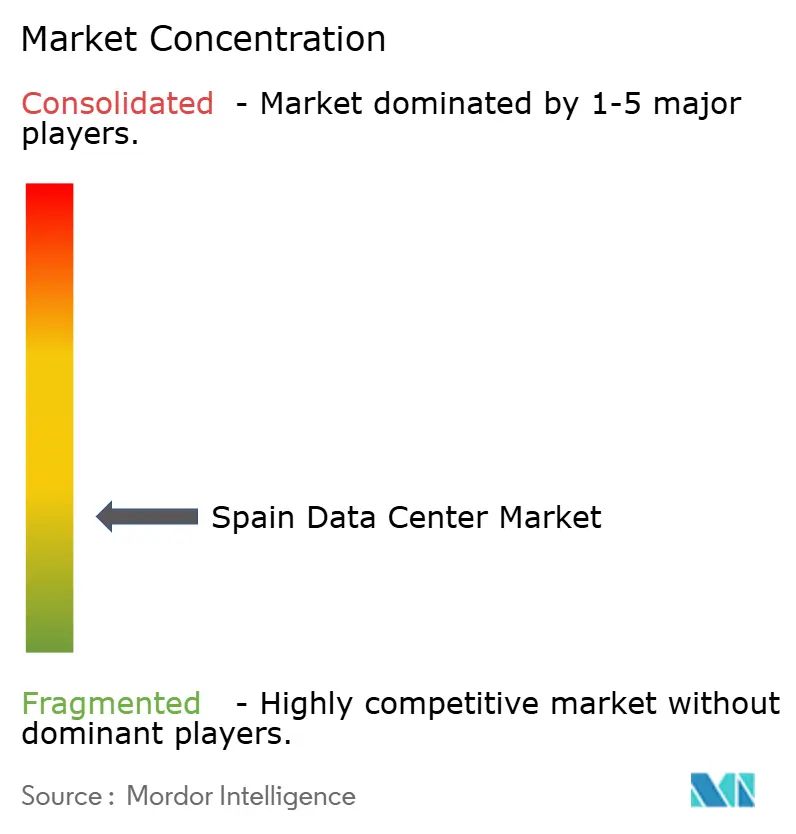

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Rechenzentrums-Marktes durch Mordor Intelligence

Die Marktgröße des spanischen Rechenzentrums-Marktes wird für 2026 auf USD 7,74 Milliarden geschätzt und wächst gegenüber dem Wert von USD 6,89 Milliarden im Jahr 2025, wobei die Projektionen für 2031 USD 13,84 Milliarden zeigen, mit einem Wachstum von 12,34 % CAGR über den Zeitraum 2026–2031. In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 1,64 Tausend Megawatt im Jahr 2025 auf 4,79 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 23,92 % während des Prognosezeitraums (2025–2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Starke Hyperscale-Engagements, die rasche Ausweitung von Unterseekabeln und die reichliche Verfügbarkeit erneuerbarer Energie positionieren Spanien als digitales Infrastrukturzentrum Südeuropas. Betreiber profitieren von direkten langfristigen Stromabnahmeverträgen zu Preisen, die bis zu 50 % unter dem europäischen Durchschnitt liegen, ein Faktor, der wettbewerbsfähige Colocation-Preise selbst dann aufrechterhält, wenn die nationalen Stromtarife volatil bleiben. Gleichzeitig reduziert Spaniens Rolle als Anlaufpunkt für transatlantische Systeme wie Grace Hopper und Anjana die Latenz zu Amerika und zieht Cloud-Anbieter an, die geografische Diversität suchen. Öffentliche Sektor-Anreize, die jährlich EUR 6,625 Milliarden (USD 7,42 Milliarden) bis 2030 in Netzaufrüstungen lenken, mildern weitere Infrastrukturengpässe. Insgesamt profitiert der spanische Rechenzentrums-Markt von einem günstigen Zusammenspiel aus Kapitalzuflüssen, politischer Unterstützung und Nachfrage sowohl von inländischen Unternehmen als auch von globalen Hyperscalern.

Wichtigste Erkenntnisse des Berichts

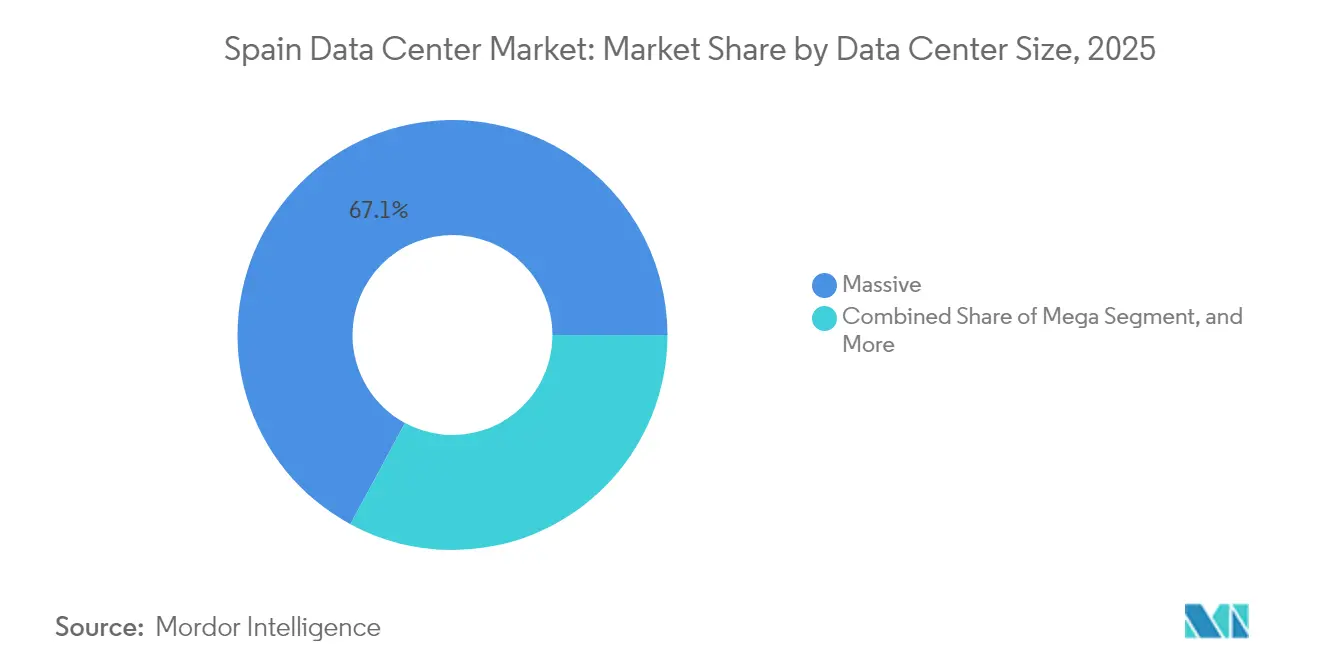

- Nach Rechenzentrumsgröße hielten massive Anlagen 2025 einen Marktanteil von 67,12 % am spanischen Rechenzentrums-Markt, während Edge-Standorte mit einer CAGR von 24,10 % bis 2031 voranschreiten.

- Nach Tier-Typ erfasste Tier 4 im Jahr 2025 61,02 % der Kapazität im spanischen Rechenzentrums-Markt; für denselben Tier wird eine Expansion mit einer CAGR von 23,10 % bis 2031 prognostiziert.

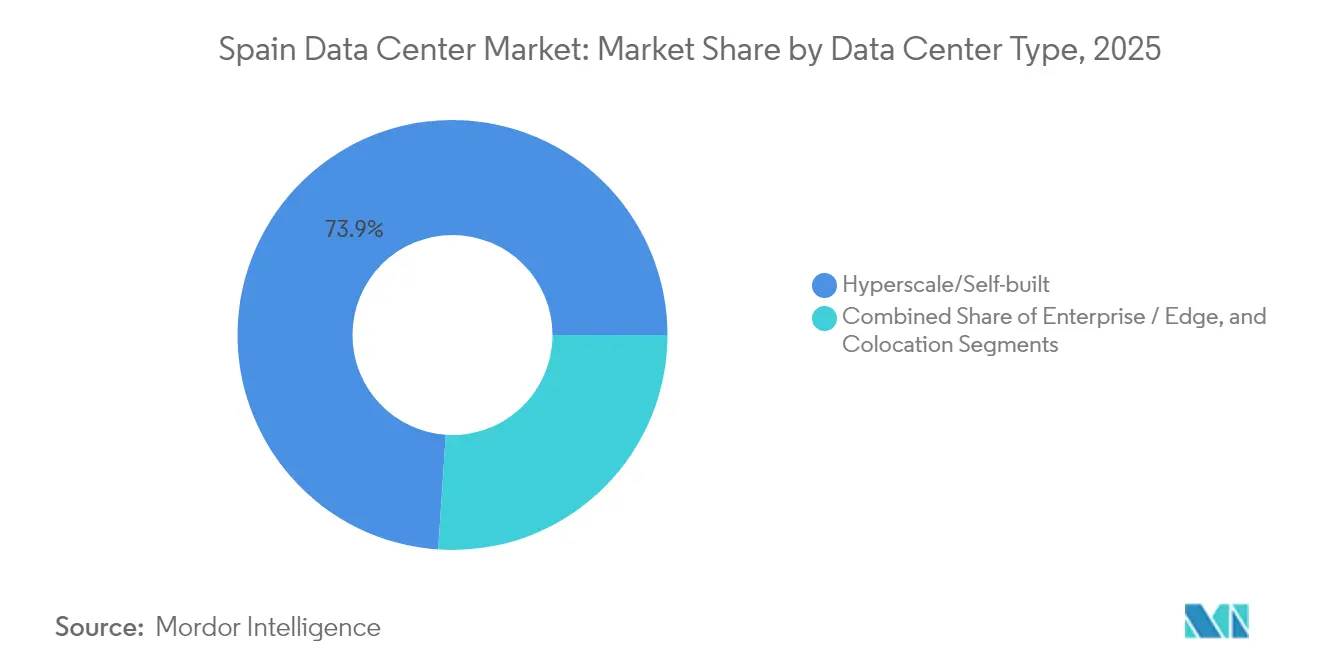

- Nach Rechenzentrums-Typ kontrollierten Hyperscale- und Selbstbau-Standorte im Jahr 2025 73,94 % der Kapazität im spanischen Rechenzentrums-Markt, während Edge-Einsätze während des Prognosezeitraums mit einer CAGR von 25,35 % zunehmen.

- Nach Endnutzer entfielen 2025 54,76 % der installierten Kapazität im spanischen Rechenzentrums-Markt auf IT- und Telekommunikationsunternehmen, während die BFSI-Anforderungen bis 2031 auf eine CAGR von 23,20 % ausgerichtet sind.

- Nach Hotspot kontrollierte Madrid 2025 43,62 % der Kapazität im spanischen Rechenzentrums-Markt, doch das Segment „Restliches Spanien” soll mit einer CAGR von 24,85 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im spanischen Rechenzentrums-Markt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Hyperscale-Cloud-Einsätzen durch US-amerikanische Technologieriesen | +8.5% | Madrid, Aragon, Barcelona | Mittelfristig (2–4 Jahre) |

| Wachsende Digitalisierung spanischer Unternehmen als Antrieb der Colocation-Nachfrage | +6.2% | National, konzentriert in Madrid und Barcelona | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für erneuerbare Energien zur Senkung der PUE-Ziele für Neubauten | +4.1% | Aragon, Extremadura, Kastilien-La Mancha | Mittelfristig (2–4 Jahre) |

| Zunehmende Unterseekabel-Anlandungen schaffen eine Niedriglatenz-Gateway-Rolle für Spanien | +3.8% | Bilbao, Santander, Barcelona | Langfristig (≥ 4 Jahre) |

| Spanien-Lateinamerika-Datenverkehrskorridore fördern Edge-Hubs | +2.9% | Nordspanien, Madrider Interconnect-Punkte | Langfristig (≥ 4 Jahre) |

| Ausbau privater 5G-Netze in Automobilfertigungs-Korridoren | +2.1% | Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Hyperscale-Cloud-Einsätzen durch US-amerikanische Technologieriesen

Rekordhohe Kapitalzusagen gestalten den spanischen Rechenzentrums-Markt um, angeführt von Microsofts EUR 7,16 Milliarden (USD 8,02 Milliarden) schwerem Aragon-Campus und AWSs EUR 15,7 Milliarden (USD 17,58 Milliarden) umfassender Mehrstandort-Expansion. Googles operationelle Madrid-Region, verankert durch das Grace-Hopper-Kabel in Bilbao, umgeht überlastete nordeuropäische Routen und stärkt die transatlantische Redundanz. Meta investiert EUR 750 Millionen (USD 840 Millionen) in Talavera de la Reina und setzt dabei das Anjana-Kabel nach Santander ein, wodurch Spaniens Hyperscale-Ökosystem weiter ausgebaut wird. Insgesamt fügen diese Projekte mehr als 1 GW neue Kapazität hinzu und sollen voraussichtlich bis 2030 einen geschätzten BIP-Beitrag von EUR 10,7 Milliarden stimulieren. Ihre Bereitschaft zum Selbstbau stärkt die langfristige Infrastrukturresilienz und unterstützt die Verdopplung der Rechenzentrums-Marktkapazität Spaniens in diesem Jahrzehnt.

Wachsende Digitalisierung spanischer Unternehmen als Antrieb der Colocation-Nachfrage

Die Cloud-Durchdringung in spanischen Unternehmen liegt bei 27,2 %, verglichen mit dem EU-Durchschnitt von 38,9 %, was eine beträchtliche Adoptionslücke hinterlässt. Das EUR 26,7 Milliarden (USD 29,90 Milliarden) schwere Programm „Digitale Dekade” der Regierung zielt auf KMU ab und treibt die Nachfrage nach verwalteten Diensten an, während die Rack-Absorption in Madrid und Barcelona zunimmt. Die KI-Adoption übertrifft bereits Europa mit einer jährlichen Wachstumsrate von 9,3 %, die GPU-optimierte Colocation-Suiten und Hochdichte-Stromdesigns erfordert. BFSI-Institute beschleunigen ihre Nutzung aufgrund von NIS2-Cybersicherheitsmandaten, die inländisches Hosting bevorzugen, während Spaniens Anspruch, als europäisches Cybersicherheitszentrum zu dienen, die Unternehmensabhängigkeit von lokalen Rechenzentren vertieft. Im Zuge der Migration von Arbeitslasten hat die Colocation-Auslastung in Kernstandorten 85 % überschritten, und das Vorvermieten für bevorstehende Neubauten steigt weiter an.

Staatliche Anreize für erneuerbare Energien zur Senkung der PUE-Ziele für Neubauten

Spanien strebt bis 2030 eine erneuerbare Stromerzeugung von 74 % an und hat EUR 750 Millionen (USD 840 Millionen) an Fertigungsanreizen für Solar- und Speichertechnologien eingeführt.[1]Ministerium für den ökologischen Wandel und die demografische Herausforderung, "Das MITECO leitet eine öffentliche Anhörung zu neuen Beihilfen für die Herstellung erneuerbarer Energietechnologien und Speicher ein," miteco.gob.es Rechenzentrumsbetreiber sichern sich langfristige Stromverträge zu Tarifen, die bis zu 50 % unter dem EU-Durchschnitt liegen, was PUE-Ziele unter 1,3 ermöglicht. Merlin Properties nutzt wasserlose Kühlung in seinem 600-MW-Fahrplan, und Digital Realty hat eine geschlossene Kreislaufkühlung implementiert, um den Wasserverbrauch in dürregefährdeten Gebieten zu minimieren. Akademische Studien zeigen, dass Barcelonas Anlagen mit Solarintegration einen PUE von 1,311 erreichen, während 200-kWp-Dachanlagen Amortisationszeiten von vier Jahren erzielen. Gekoppelt mit der EU-Nachhaltigkeitsberichterstattung für Standorte über 500 kW stärken erneuerbare Anreize die ökologischen Referenzen und Kostenwettbewerbsfähigkeit der Betreiber.

Zunehmende Unterseekabel-Anlandungen schaffen eine Niedriglatenz-Gateway-Rolle für Spanien

Das Grace-Hopper-System liefert 24 Faserpaare und eine theoretische Kapazität von 480 Tbps nach Bilbao und reduziert die Latenz zu Standorten an der US-Ostküste um 15–20 ms. Metas Anjana-Route bietet direkte Konnektivität zwischen Santander und Myrtle Beach, und EllaLinks Brasilien-Portugal-Verbindung erzielt 50 % Latenzeinsparungen im Vergleich zu nordamerikanischen Transitwegen. [2]Thomas Lanaute, "Lateinamerika mit der Welt verbinden: Warum die Iberische Halbinsel die überlegene Wahl ist," BSO, bso.coZusammen mit Projekten wie 2Africa und Medusa beherbergt Spanien neun aktive oder geplante transatlantische und mediterrane Systeme und übertrifft damit andere südeuropäische Nationen. Diese Dichte unterstützt die Inhaltsverteilung, den Finanzhandel und souveräne KI-Initiativen, die eine vorhersehbare Latenz erfordern, und festigt damit den spanischen Rechenzentrums-Markt als kontinentales Gateway.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Rechenzentrums-Ingenieuren, der die OPEX erhöht | -3.7% | Madrid und Barcelona | Mittelfristig (2–4 Jahre) |

| Hohe Strompreise und Netzüberlastung im Hotspot Madrid | -2.9% | Großraum Madrid | Kurzfristig (≤ 2 Jahre) |

| Langwierige kommunale Genehmigungsverfahren im Zusammenhang mit Stromnetzaufrüstungen | -2.4% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Preisdruck durch aufkommende portugiesische Colocation-Standorte | -1.8% | Iberische Halbinsel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Rechenzentrums-Ingenieuren, der die OPEX erhöht

Die Branche muss bis 2026 zusätzlich 2.000 Spezialisten gewinnen; die IKT-Beschäftigung in Spanien macht jedoch nur 4,4 % der Erwerbsbevölkerung aus, was unter dem EU-Durchschnitt von 4,8 % liegt. Stellen in den Bereichen Kühlungsoptimierung, KI-Infrastruktur und Netzwerkautomatisierung sind am schwierigsten zu besetzen, was Lohnaufschläge von bis zu 30 % über den nationalen Ingenieursdurchschnittswerten antreibt. AWS und Microsoft haben Schulungsprogramme gestartet, von denen erwartet wird, dass sie 86.500 indirekte Arbeitsplätze unterstützen. Die Einarbeitungszyklen verlängern jedoch die Inbetriebnahme-Zeitpläne und erhöhen die Betriebskosten für neue Standorte. Anhaltende Lücken könnten Kapazitätsanlaufphasen verzögern und das Wachstumsmomentum des spanischen Rechenzentrums-Marktes behindern.

Hohe Strompreise und Netzüberlastung im Hotspot Madrid

Madrids Rechenzentrums-Pipeline übersteigt die garantierte Netzkapazität um mehr als das Vierfache, was Betreiber dazu zwingt, unter den neuen staatlichen Auktionsregeln um begrenzte Übertragungsknoten zu konkurrieren. Anträge erfordern nun EUR 40.000 pro MW an Leistungsgarantien, und ungenutzte Zuteilungen verfallen, wenn nicht 50 % der Kapazität innerhalb des ersten Zeitraums genutzt wird.[3]Clifford Chance, "Regulatorische Herausforderungen für Rechenzentren in Spanien," cliffordchance.com Infolgedessen sind 19 große Projekte nach Aragon abgewandert, wo ausreichende erneuerbare Erzeugung die Engpässe entlastet. Während die nationalen Investitionen von EUR 6,625 Milliarden (USD 7,42 Milliarden) pro Jahr in Netzaufrüstungen Entlastung bieten, dämpfen kurzfristige Überlastungsdrücke Madrids Marktanteilsgewinne im spanischen Rechenzentrums-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Massive Anlagen führen, während Edge-Dynamik zunimmt

Massive Standorte über 50 MW erfassten 2025 67,12 % der installierten Kapazität und bestätigen die skalenorientierte Natur von Hyperscalern, die den Marktanteil des spanischen Rechenzentrums-Marktes für diese Größenklasse verankern. Zu den Leuchtturmprojekten gehören Microsofts 300-MW-Erstbau in Aragon und Blackstones 500-MW-Campus in Zaragoza, jeweils unterstützt durch Multi-Gigawatt-Pipelines für erneuerbare Energien. Diese Einsätze verbessern die Marktgrößenökonomie des spanischen Rechenzentrums-Marktes durch Einkaufsmacht bei Land und Energie und ermöglichen gleichzeitig direkte Interconnect-Strukturen für KI-Arbeitslasten. Gleichzeitig löst eine bundesweite 5G-Abdeckung von 96 % und der Rollout privater Netzwerke in mehreren Gemeinden die Nachfrage nach verteilten Rechenknoten aus, die 20–40-kW-Racks tolerieren.

Ein Wachstum von 24,10 % CAGR in der Edge-Kategorie signalisiert eine strukturelle Diversifizierung. Telekommunikationsnetzbetreiber wie Telefónica haben Mikro-Rechenzentrums-Initiativen innerhalb bestehender Zentralämter gestartet, und der regionale Betreiber Templus plant, bis Ende 2025 20 Standorte zu etablieren, um von latenzempfindlichen Videoanalysen und IoT-Telemetrie zu profitieren. Mittelgroße und große Anlagen füllen die Lücke für Unternehmen, die eine Skalierung zwischen Einzelschrank-Colocation und Hyperscale-Neubauten benötigen. Kleine Standorte bedienen inzwischen Provinzregierungen und Gesundheitseinrichtungen, die sichere On-Premise-Erweiterungen benötigen. Das ganzheitliche Größenkontinuum zeigt, dass sich der spanische Rechenzentrums-Markt zu einem mehrstufigen Ökosystem vergleichbar mit nordeuropäischen Benchmarks entwickelt.

Nach Tier-Typ: Tier-4-Standorte dominieren und bestätigen die Premium-Uptime-Nachfrage

Tier-4-Anlagen repräsentierten 2025 61,02 % der Kapazität und werden voraussichtlich mit einer CAGR von 23,10 % wachsen, was die Endnutzerpräferenz für missionskritische Resilienzstandards bei der Expansion der Marktgröße des spanischen Rechenzentrums-Marktes widerspiegelt. Finanzinstitute, die auf PSD2- und NIS2-Mandate reagieren, bevorzugen doppelt gespeiste Stromversorgung und gleichzeitig wartbare Kühlung, was den Status des Landes als complianceorientiertes Hosting-Ziel stärkt. Betreiber wie Iron Mountain heben ihre ENS- und ISO-27001-Akkreditierungen hervor, die Preisprämien erzielen und eine schnelle Vorvermietung sicherstellen.

Tier-1- und Tier-2-Anlagen, oft umgebaute Telekommunikationsvermittlungen, übernehmen Backup-, Entwicklungs- und Content-Delivery-Rollen, bei denen gelegentliche Ausfallzeiten ein geringeres Geschäftsrisiko darstellen. Die mittlere Tier-Dichte nimmt weiter ab, da Edge-Knoten leichtgewichtige Einsätze gegenüber traditionellen einstöckigen Hallen priorisieren. Die wachsende Tier-4-Neigung zeigt, dass die Marktanteilsgewinne im spanischen Rechenzentrums-Markt zugunsten von Betreibern tendieren, die redundante Transformatoren, hocheffiziente USV-Systeme und fortschrittliche Brandunterdrückungssysteme finanzieren können, was mit den EU-Doppelzielen Cybersicherheit und Nachhaltigkeit übereinstimmt.

Nach Rechenzentrums-Typ: Hyperscale-Eigentümerschaft überwiegt, aber Edge wächst schnell

Hyperscale- und Selbstbau-Campusse machten 2025 73,94 % der Kapazität aus und unterstreichen, wie Cloud-Marktführer die direkte Kontrolle über die digitale Kerninfrastruktur im spanischen Rechenzentrums-Markt bevorzugen. Direkte Grundstückskäufe und hausinterne Schaltanlagen ermöglichen es Betreibern, softwaredefinierte Netzwerkanforderungen und PUE-Ziele unter 1,2 zu erfüllen. Wholesale-Colocation bleibt für sekundäre Arbeitslasten und Multi-Cloud-Failover gefragt, während Retail-Cages KMU bedienen, die sichere Footprints ohne Kapitalaufwendungen benötigen.

Edge-Anlagen werden voraussichtlich eine Prognose-CAGR von 25,35 % erzielen, da KI-Inferenz, Echtzeit-Analysen und AR/VR-Erlebnisse näher an die Nutzer rücken. Spaniens globale Platzierung auf Rang 12 mit 20 Privatnetz-Kunden deutet auf einen stetigen Aufschwung in Fertigungskorridoren und Logistik-Hubs hin. Nicht genutzte Colocation-Fläche bietet Expansionspuffer; steigende Leistungsdichteanforderungen beschleunigen jedoch den Kapazitätsabbau und verschärfen die Leerstandssituation in älteren Hallen. Das Zusammenspiel zwischen Mega-Campussen und Mikro-Knoten veranschaulicht eine Hantelstangen-Dynamik, die Investitionen in entgegengesetzte Enden des Größenspektrums innerhalb des spanischen Rechenzentrums-Marktes lenkt.

Nach Endnutzer: IT und Telekommunikation führen, BFSI wächst am schnellsten

IT- und Telekommunikationsunternehmen hielten 2025 54,76 % der installierten Kapazität und nutzen dabei Spaniens Unterseekabeldichte und interkontinentales Peering, um globale Inhalte mit einer Hin-und-Rück-Latenz von unter 50 ms bereitzustellen. Carrier-neutrale Campusse rund um Madrids Edge-Ringe beherbergen dichte Internet-Exchange-Strukturen und erhöhen den Marktanteil des spanischen Rechenzentrums-Marktes für Telekommunikations-Arbeitslasten. Digital-first-Streaming-Plattformen bevorzugen ebenfalls Barcelona für latenzarme regionale Lieferung.

BFSI-Arbeitslasten werden bis 2031 voraussichtlich eine CAGR von 23,20 % verzeichnen, da Banken Kernsysteme lokalisieren, um Datensouveränitätsregeln zu erfüllen. Spanische Kreditgeber mit lateinamerikanischen Standorten profitieren von Madrids Direktverbindungen nach São Paulo und Bogotá, was die Transaktionslatenz reduziert und die regulatorische Ausrichtung auf beiden Kontinenten sicherstellt. Die Fertigungsnachfrage wächst parallel zur Einführung von Industrie 4.0; MasOranges Einsatz eines privaten 5G-Netzes im Barceloner Hafen veranschaulicht den Trend zur lokalisierten Datenverarbeitung für autonome Fahrzeuge und Robotik. Behörden, E-Commerce und Gesundheitswesen repräsentieren jeweils kleinere, aber strategische Anteile am Wachstum der spanischen Rechenzentrums-Branche, da Mandate für digitale öffentliche Dienste ausgeweitet werden.

Geografische Analyse

Madrid kontrollierte 2025 trotz Netzüberlastung 43,62 % der nationalen Kapazität und bestätigt damit seine Rolle als Spaniens Gateway für innereuropäischen und transatlantischen Datenverkehr. Die Metropolregion beherbergt Iron Mountains 79-MW-Campus in San Fernando de Henares und Digital Realtys vernetzte Liegenschaften mit insgesamt mehr als 200 MW. Neue Auktionsregeln und Übertragungsknotenengpässe begrenzen jedoch kurzfristige Expansionen, was zu längeren Entwicklungszeiträumen führt.

Barcelona ist das zweitgrößte Cluster und profitiert von Digital Realtys EUR 230 Millionen (USD 257,6 Millionen) schwerem BCN1-Projekt in Sant Adrià de Besòs, das 2026 21 MW edge-optimierter Kapazität hinzufügen wird. Die Stadt profitiert von direkten mediterranen Kabelanlandungen, starker Unternehmenspräsenz und etwas weniger überlasteten Stromnetzen im Vergleich zur Hauptstadt. Die Nähe zu Frankreich und Italien verbessert die Peering-Wirtschaftlichkeit und macht sie zu einem bevorzugten Standort für KI-Inferenz-Arbeitslasten.

Die Region „Restliches Spanien” verzeichnet die schnellste Entwicklung mit einer CAGR von 24,85 %, angeführt von Aragons Welle an Zusagen von Microsoft, AWS und Blackstone im Wert von mehr als EUR 30 Milliarden (USD 33,6 Milliarden). Erneuerbare-Energie-reiche Regionen wie Extremadura und Kastilien-La Mancha beherbergen KI-Campusse der nächsten Generation mit jeweils 1 GW, während Galicien windbetriebene Anlagen erkundet, die an nördliche Glasfaserkorridore angebunden sind. Infolgedessen könnte die Größe des spanischen Rechenzentrums-Marktes in den Sekundärregionen bis 2031 um das Vierfache steigen, was die nationale Kapazität ausbalanciert und die Überabhängigkeit von Madrid verringert.

Wettbewerbslandschaft

Der spanische Rechenzentrums-Markt ist mäßig konzentriert, wobei die fünf größten Betreiber schätzungsweise 65–70 % der installierten Last kontrollieren. Aermont Capitals EUR 1 Milliarde (USD 1,12 Milliarden) schwere Übernahme von Nabiax im November 2024 veranschaulicht das Private-Equity-Interesse an carrier-neutralen Assets. Merlin Properties verfolgt eine EUR 2,4 Milliarden (USD 2,69 Milliarden) schwere Pipeline von 274 MW und differenziert sich durch wassereffiziente Kühlung und Vor-Ort-Solarbeschaffung, während Digital Realty sich durch sein BCN1-Projekt auf die Metro-Edge-Synergie konzentriert.

Die Wettbewerbsdynamik hängt vom Zugang zu elektrischer Kapazität ab, was Allianzen mit Versorgungsunternehmen wie Iberdrola fördert, das einen EUR 1,7–2,0 Milliarden (USD 1,90–2,24 Milliarden) schweren Partner für ein 200-MW-Portfolio sucht. Technologische Vorteile umfassen Flüssigkeits-Immersionskühlung für KI-Racks und KI-gestützte Energiemanagementsysteme, die Lastfaktoren in Echtzeit dynamisch anpassen und PUE-Ziele unter 1,3 in heißen Sommerklimata unterstützen. Neue Marktteilnehmer wie Templus und ACS nutzen Brownfield-Industriegebiete in Sekundärstädten, um Madrids Netzwarteschlangen zu umgehen und die Edge-Computing-Nachfrage zu erfassen.

Strategische Maßnahmen veranschaulichen einen Wandel vom standortzentrierten zum ressourcenzentrierten Wettbewerb. Betreiber sichern sich dedizierte erneuerbare Energieerzeugung durch 10–15-jährige Stromabnahmeverträge (PPAs), was die Exposition gegenüber Markttarifen reduziert und die Scope-2-Ziele der Kunden erfüllt. Fusionen und Übernahmen beschleunigen ebenfalls die Skalierung: CVCs Kauf von Adam Ecotech fügt kleine bis mittelgroße Colocation-Assets hinzu, und Blackstones Zaragoza-Campus unterstreicht den globalen Investorenappetit für Hyperscale-Grundstücksbanken. Insgesamt balanciert der spanische Rechenzentrums-Markt die Konsolidierung unter Bestandsanbietern mit dem Grünfeld-Wachstum durch kapitalstarke Herausforderer aus.

Marktführer der spanischen Rechenzentrums-Branche

Equinix Inc.

Amazon Web Services Inc.

Microsoft Corporation

Digital Realty Trust Inc.

CyrusOne LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ACS und Benbros Energy erhielten die regionale Interessensgenehmigung für eine EUR 1,254 Milliarden (USD 1,40 Milliarden) schwere, 150-MW-Anlage in Zaragoza mit Erweiterungspotenzial auf 300 MW bis 2028.

- Mai 2025: Der auf Edge ausgerichtete Betreiber Templus kündigte ein EUR 300 Millionen (USD 336 Millionen) schweres Programm an, um bis Ende 2025 20 aktive Standorte in ganz Spanien zu erreichen.

- April 2025: ACS enthüllte zusätzliche Multi-Standort-Rechenzentrumspläne in Aragon, um die überschüssige Kapazität erneuerbarer Energieerzeugung zu nutzen.

- Januar 2025: Meta verpflichtete sich zu EUR 750 Millionen (USD 840 Millionen) für den Bau eines Rechenzentrums in Talavera de la Reina und stärkt damit seinen spanischen Infrastruktur-Fußabdruck.

Berichtsumfang des spanischen Rechenzentrums-Marktes

Madrid ist als Segment nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Selbstbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Behörden |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Madrid |

| Barcelona |

| Restliches Spanien |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrums-Typ | Hyperscale / Selbstbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Behörden | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Madrid | ||

| Barcelona | |||

| Restliches Spanien | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen über dem Boden errichteten erhöhten Raum. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße ist basierend auf der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren basierend auf den Fähigkeiten redundanter Geräte der Rechenzentrums-Infrastruktur in vier Tiers eingeteilt. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf Basis der an potenzielle Kunden vermieteten IT-Last. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrums-Markt operiert auf B2B-Basis. BFSI, Behörden, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst ausschließlich Colocation-Dienstleistungsbetreiber, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack im Rechenzentrum untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge der Energie, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrums-Planung sowie bei der Kühlungs- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen über dem Boden errichteten erhöhten Raum. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Serverraum-Klimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es in erster Linie zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, in dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, in dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des Serverraum-Klimageräts (CRAC) geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrums-Betrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (𝐺𝑒𝑠𝑎𝑚𝑡𝑒𝑟 𝐸𝑛𝑒𝑟𝑔𝑖𝑒𝑣𝑒𝑟𝑏𝑟𝑎𝑢𝑐ℎ 𝑑𝑒𝑠 𝑅𝑒𝑐ℎ𝑒𝑛𝑧𝑒𝑛𝑡𝑟𝑢𝑚𝑠)/(𝐺𝑒𝑠𝑎𝑚𝑡𝑒𝑟 𝐸𝑛𝑒𝑟𝑔𝑖𝑒𝑣𝑒𝑟𝑏𝑟𝑎𝑢𝑐ℎ 𝑑𝑒𝑟 𝐼𝑇-𝐴𝑢𝑠𝑟ü𝑠𝑡𝑢𝑛𝑔). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE von >2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Serverraum-Klimaanlage) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Ausrüstung nicht beeinträchtigt wird. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV auch bei Netzunterbrechung kontinuierlich für die IT-Ausrüstung aufrechterhalten wird. Die USV unterstützt primär nur die IT-Ausrüstung. |

| Generatoren | Ebenso wie USV-Systeme werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrums-Anlagen verfügen über Dieselgeneratoren, und üblicherweise wird Diesel für 48 Stunden in der Anlage gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, steht dies für die zusätzliche verfügbare Geräteausstattung, um Ausfallzeiten bei einem Ausfall zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezeichnet ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Row-Kühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühlungsdesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrums-Anlage, den Rechenzentrums-Betrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus öffentlichen Stromnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Systeme, Kältemaschinen, Wärmeabführungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Anlage ist widerstandsfähig gegen geplante (Wartung der Anlage) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrums-Typ. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte werden dual gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≤ 5.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≤ 200 beträgt, wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 5.001 und 20.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 201 und 800 liegt, wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 20.001 und 75.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 801 und 3.000 liegt, wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 75.001 und 225.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 3.001 und 9.000 liegt, wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≥ 225.001 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≥ 9.001 beträgt, wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittelgroßen bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetanschluss verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers pro Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die feste Kabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Dabei bietet Glasfaserkabel schnellere Internetgeschwindigkeiten als Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können von einem Punkt zum anderen 100–200 Terabit pro Sekunde (Tbps) übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das während des regulären Betriebs eines Rechenzentrums erzeugte Kohlendioxid. Da Kohle sowie Öl und Gas die primären Energiequellen sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrums-Betreiber integrieren erneuerbare Energiequellen, um den in ihren Anlagen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen