Marktgröße und Marktanteil der Afrika Soja-Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

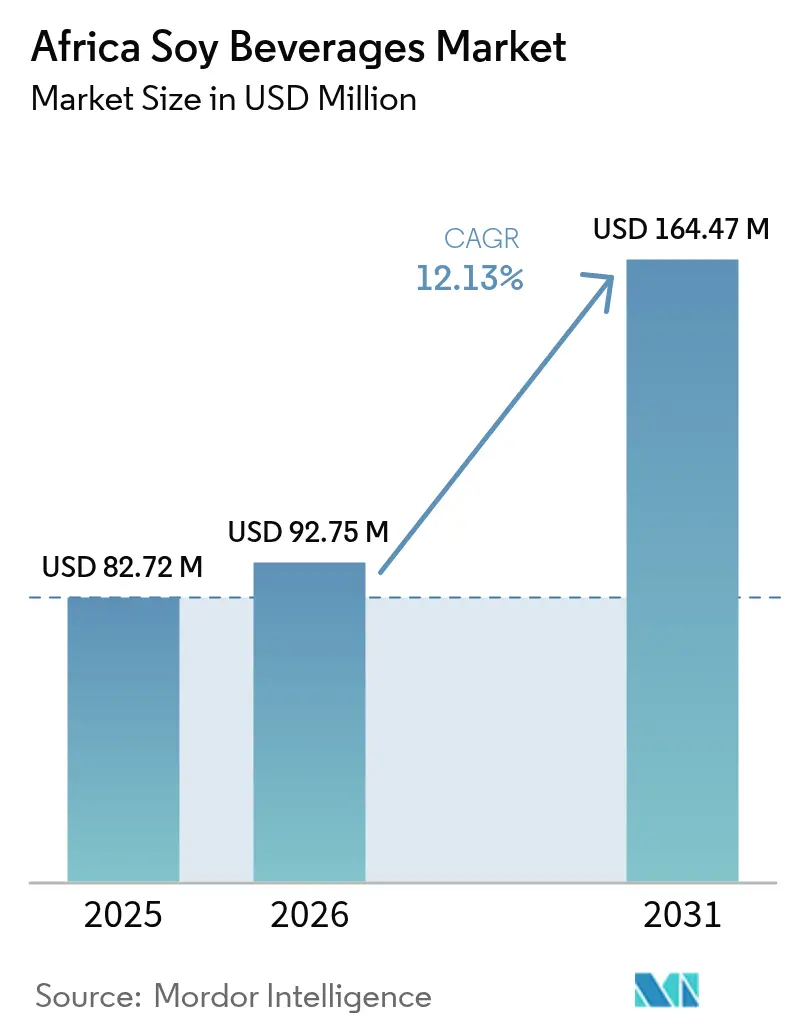

| Marktgröße im Basisjahr (2025) | 82.72 Millionen US-Dollar |

| Marktgröße (2026) | 92.75 Millionen US-Dollar |

| Marktgröße (2031) | 164.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika Soja-Getränke Marktanalyse von Mordor Intelligence

Die Marktgröße der Afrika Soja-Getränke wird voraussichtlich von 82,72 Millionen USD im Jahr 2025 auf 92,75 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,13 % über den Zeitraum 2026–2031 voraussichtlich 164,47 Millionen USD erreichen. Die zunehmende Verbreitung von Laktoseintoleranz in der überwiegenden Mehrheit der erwachsenen Bevölkerung, die rasche Urbanisierung, unterstützende staatliche Agrarpolitiken und kontinuierliche Produktinnovationen stützen gemeinsam dieses Expansionstempo im Afrika Soja-Getränke Markt. Urbane Verbraucher betrachten Soja-Getränke zunehmend als praktische Quellen für vollständiges pflanzliches Protein, das auch funktionale Wellness-Erwartungen erfüllt, insbesondere in Städten, in denen das verfügbare Einkommen und moderne Einzelhandelsformate wachsen. Der Afrika Soja-Getränke Markt gewinnt zudem Widerstandsfähigkeit durch inländische Sojabohnenanbau-Programme, die das Rohstoffrisiko senken und eine lokalisierte Produktion ermöglichen, wodurch die Erschwinglichkeit und die Versorgungssicherheit gesteigert werden. Die Wettbewerbsintensität ist moderat, was regionalen Verarbeitern und globalen multinationalen Unternehmen Raum lässt, ungedeckte Nachfrage durch kulturell relevante Geschmacksrichtungen, angereicherte Rezepturen und Omnichannel-Vertrieb zu erschließen.

Wichtigste Erkenntnisse des Berichts

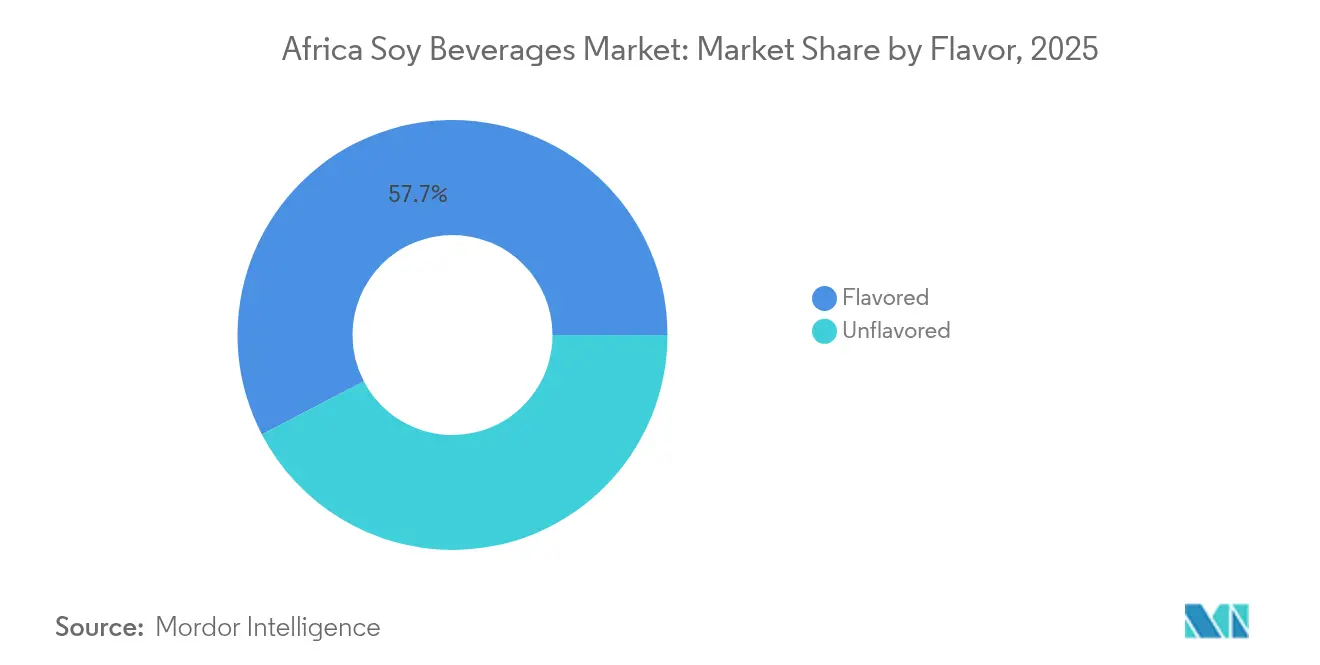

- Nach Geschmacksrichtung führten aromatisierte Produkte mit einem Umsatzanteil von 57,65 % am Afrika Soja-Getränke Markt im Jahr 2025, während nicht aromatisierte Varianten bis 2031 voraussichtlich mit einer CAGR von 12,21 % wachsen werden.

- Nach Verpackungsart entfielen Tetra Pak-Kartons im Jahr 2025 auf 53,72 % der Marktgröße der Afrika Soja-Getränke, während Flaschen bis 2031 voraussichtlich mit einer CAGR von 12,84 % expandieren werden.

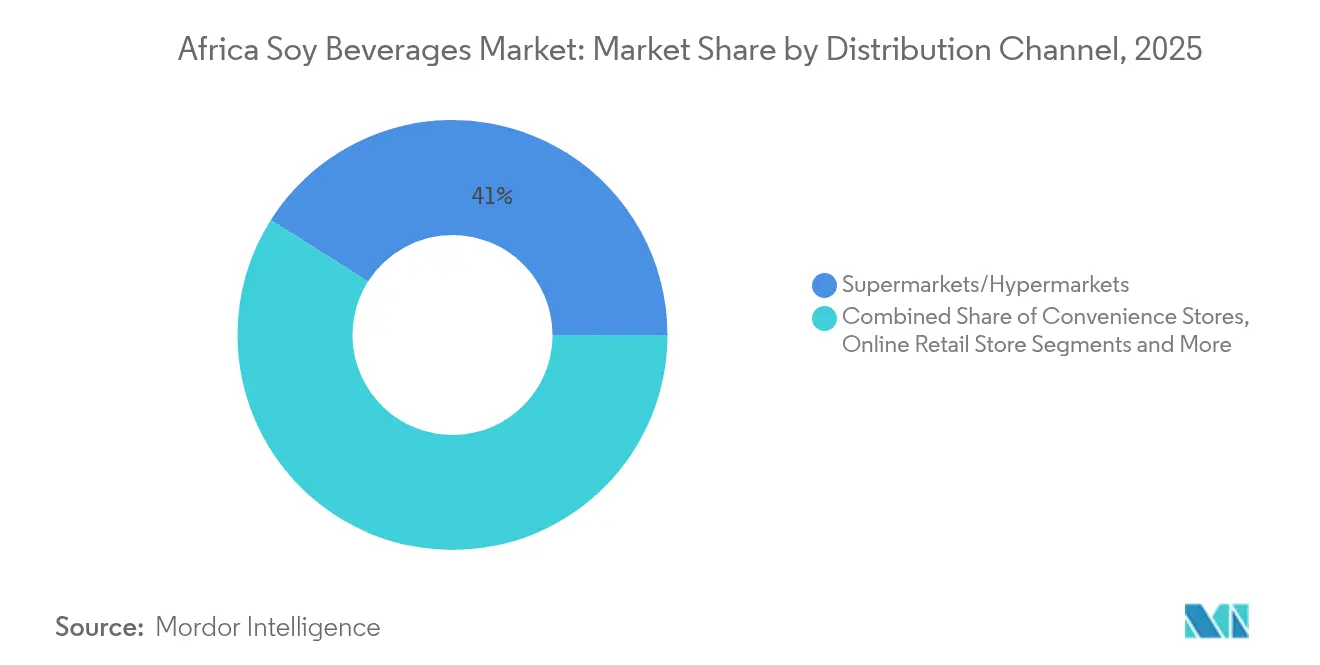

- Nach Vertriebskanal beanspruchten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Marktanteil von 41,02 % am Afrika Soja-Getränke Markt, während der Online-Einzelhandel im Prognosezeitraum voraussichtlich eine CAGR von 14,31 % verzeichnen wird.

- Nach Geografie sicherte sich Südafrika im Jahr 2025 einen Umsatzanteil von 40,05 % am Afrika Soja-Getränke Markt; Äthiopien wird voraussichtlich mit einer CAGR von 12,74 % bis 2031 das höchste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Afrika Soja-Getränke Markt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Laktoseintoleranz in Afrika, wachsende Nachfrage nach Milchalternativen | +3.2% | Regional, am stärksten in Ost- und Südafrika | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Bewusstsein für den Ernährungswert von Soja | +2.8% | Urbane Zentren in Südafrika, Nigeria, Kenia, Äthiopien | Mittelfristig (2–4 Jahre) |

| Wachsende vegane und vegetarische Bevölkerung, die pflanzliche Getränke bevorzugt | +1.9% | Südafrika, urbanes Nigeria, Ballungsräume in Kenia | Mittelfristig (2–4 Jahre) |

| Produktinnovationen einschließlich angereicherter und aromatisierter Soja-Getränke | +2.1% | Südafrika, Nigeria, Marokko mit Ausstrahlungseffekten auf andere Märkte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Förderung von Ernährung und nachhaltiger Landwirtschaft | +1.7% | Äthiopien, Nigeria, Kenia mit nationalem Politikfokus | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit hochwertiger, erschwinglicher pflanzlicher Proteinquellen aus Soja | +2.4% | Nigeria, Südafrika, Sambia mit Verarbeitungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Laktoseintoleranz in Afrika, wachsende Nachfrage nach Milchalternativen

Die zunehmende Verbreitung von Laktoseintoleranz in Afrika, wo Studien darauf hinweisen, dass etwa 70 % bis 80 % vieler Bevölkerungsgruppen betroffen sind, ist ein bedeutender Treiber, der die Nachfrage nach Milchalternativen wie Soja-Getränken ankurbelt. Dieser weit verbreitete Laktasemangel, der aufgrund der relativ jungen Einführung des Milchkonsums und genetischer Faktoren insbesondere bei afrikanischen ethnischen Gruppen verbreitet ist, verursacht Verdauungsbeschwerden wie Blähungen, Bauchkrämpfe und Durchfall, wenn laktoseintolerante Personen herkömmliche Milchprodukte konsumieren. Die hohen Laktoseintoleranzraten machen den herkömmlichen Milchkonsum schwierig und drängen Verbraucher zu pflanzlichen Alternativen wie Sojamilch, die leichter verdaulich und ernährungsphysiologisch geeignet sind. Dieses wachsende Gesundheitsbewusstsein der Verbraucher und die Verbreitung von Intoleranz treiben das Marktwachstum und die Innovation im Afrika Soja-Getränke Sektor voran, da sich das Produktangebot diversifiziert, um laktoseintolerante Bevölkerungsgruppen zu bedienen, die nahrhafte, nachhaltige und erschwingliche Milchersatzprodukte suchen.

Wachsendes Gesundheitsbewusstsein und Bewusstsein für den Ernährungswert von Soja

In Afrika legen urbane Verbraucher zunehmend Wert auf funktionelle Ernährung. Soja-Getränke, die für ihre vollständigen Aminosäureprofile und Isoflavon-Verbindungen bekannt sind, werden zunehmend für ihre Wirkung bei der Bekämpfung von Proteinmangelernährung anerkannt. Forschungsergebnisse zeigen, dass fermentierte Soja-Getränke präbiotische Aktivitätswerte von 1,24 aufweisen und damit kommerziellen Raffinose-Nahrungsergänzungsmitteln zur Förderung der Darmgesundheit ebenbürtig sind [1]Quelle: Frontiers, „Erforschung präbiotischer Eigenschaften und des probiotischen Potenzials neuer Formulierungen von Sojamilch-basierten Getränken”, www.frontiersin.org. Darüber hinaus halten diese Getränke die probiotische Lebensfähigkeit aufrecht und überschreiten selbst unter simulierten gastrointestinalen Bedingungen 10^6 KBE/ml, wodurch ihre Wirksamkeit zur Unterstützung der Verdauungsgesundheit gewährleistet ist. Diese doppelte Funktionalität hebt Soja-Getränke von bloßen Milchersatzprodukten auf die Ebene bedeutender Akteure in der therapeutischen Ernährung. Studien in Südafrika zeigen, dass Verbraucher – insbesondere Haushalte mit mittlerem Einkommen, die auf die Verbesserung der Familienernährung ausgerichtet sind – bereit sind, einen Aufpreis für Getränke mit wissenschaftlich verifizierten gesundheitlichen Vorteilen zu zahlen. Da Fortschritte in der Ernährungswissenschaft auf ein wachsendes Verbraucherbewusstsein treffen, haben Marken eine klare Chance, sich durch den Einsatz evidenzbasierter gesundheitlicher Vorteile zu differenzieren und über konventionelle generische pflanzliche Narrative hinaus zu gehen.

Produktinnovationen einschließlich angereicherter und aromatisierter Soja-Getränke

In Afrika nutzen Soja-Getränkehersteller Anreicherungstechnologien, um verbreiteten Nährstoffmängeln entgegenzuwirken, insbesondere bei Kalzium, Vitamin D und B12. Diese Technologien ermöglichen die Entwicklung von Produkten, die spezifische Ernährungslücken schließen und zu verbesserten Ergebnissen im Bereich der öffentlichen Gesundheit beitragen. Durch die Kombination von Soja mit lokal angebauten Getreidesorten wie Hirse und Sorghum verbessern Hersteller nicht nur die Geschmacksprofile, sondern senken auch die Produktionskosten, was die Produkte zugänglicher macht. Darüber hinaus unterstützt dieser Ansatz regionale landwirtschaftliche Wertschöpfungsketten, indem er eine Nachfrage nach lokalen Feldfrüchten schafft. Tetra Paks Durchbrüche im Jahr 2024 bei der UHT-Verarbeitung und der aseptischen Verpackung ermöglichen nun eine 12-monatige Haltbarkeit ohne Kühlung und überwinden damit effektiv die Herausforderungen der Kühlkette in afrikanischen Vertriebsnetzen, wodurch die Produktverfügbarkeit in abgelegenen Gebieten sichergestellt wird. Geschmacksinnovationen mit afrikanischen Botanicals wie Marula und Umhlonyane schaffen kulturell relevante Produkte, die mit lokalen Gaumen in Einklang stehen, eine einzigartige Identität bieten und sie von importierten Optionen abheben. Diese Fortschritte befähigen Hersteller, Soja-Getränke als hochwertige Ernährungslösungen zu vermarkten, sie über bloße Rohstoffersatzstoffe hinaus zu heben und sie als wesentliche Beiträger zu ausgewogenen Ernährungsweisen zu positionieren.

Staatliche Initiativen zur Förderung von Ernährung und nachhaltiger Landwirtschaft

In Äthiopien fördern staatliche Initiativen den Sojaanbau erheblich durch die Einführung verbesserter Saatgutsorten und umfassender Beratungsdienste [2]Quelle: Äthiopische Landwirtschaftliche Forschungsorganisation, „Nationales Sojaproduktprofil und Marktsegmentgestaltung”, www.eiar.gov.et. Diese Bemühungen zielen darauf ab, die Produktionskapazität des Landes erheblich zu steigern, insbesondere zur Unterstützung der wachsenden inländischen Getränkeherstellungsindustrie. Gleichzeitig legt Nigerias Landwirtschaftliche Transformationsagenda einen starken Schwerpunkt auf die Wertschöpfungsverarbeitung lokaler Feldfrüchte. Insbesondere die Sojaverarbeitung erhält priorisierte Unterstützung, die durch gezielte Ausrüstungssubventionen und umfangreiche technische Schulungsprogramme demonstriert wird. Diese politischen Rahmenbedingungen tragen nicht nur zur Senkung der Rohstoffkosten bei, sondern sichern auch eine stetige und qualitativ hochwertige Versorgung für Getränkehersteller und fördern das Branchenwachstum. In Südafrika verpflichten die Vorschriften des Lebensmittel-, Kosmetik- und Desinfektionsmittelgesetzes (Foodstuffs, Cosmetics and Disinfectants Act) zu transparenter und genauer Kennzeichnung pflanzlicher Getränke. Diese Regulierungsmaßnahme stärkt das Verbrauchervertrauen durch Klarheit und verhindert den Missbrauch milchbezogener Terminologie [3]Quelle: Südafrikanisches Büro für Normen, „Über 80 Jahre Qualitätssicherung”, www.sabs.co.za. Darüber hinaus schafft die Abstimmung der Agrarpolitik mit übergeordneten Ernährungszielen ein sehr unterstützendes Umfeld für die Expansion des Soja-Getränke Marktes. Dies ist besonders vorteilhaft für Unternehmen, die in lokale Verarbeitungsinfrastrukturen investieren, da es ihnen ermöglicht, die wachsende Nachfrage nach pflanzlichen Getränken zu nutzen.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch andere pflanzliche Milchalternativen wie Mandel-, Kokos- und Hafermilch | -2.1% | Südafrika, urbanes Nigeria, Kenia mit vielfältigem Produktangebot | Kurzfristig (≤ 2 Jahre) |

| Geringes Verbraucherbewusstsein und Missverständnisse bezüglich Geschmack und Ernährungswert | -1.8% | Ländliche Gebiete in allen Märkten, Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Geringe Durchdringung in ländlichen und unterentwickelten Gebieten aufgrund von Vertriebsproblemen | -1.5% | Ländliches Äthiopien, Nigeria, Kenia mit Infrastrukturengpässen | Langfristig (≥ 4 Jahre) |

| Lieferkettenprobleme, die eine stetige Rohstoffversorgung und Produktverfügbarkeit beeinträchtigen | -1.3% | Verarbeitungszentren in Nigeria, Südafrika, Sambia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb durch andere pflanzliche Milchalternativen wie Mandel-, Kokos- und Hafermilch

Der Afrika Soja-Getränke Markt sieht sich einem starken Wettbewerb durch andere pflanzliche Milchalternativen wie Mandel-, Kokos- und Hafermilch gegenüber, die als bedeutende Markthemmnisse wirken. Diese alternativen pflanzlichen Milchsorten haben aufgrund ihrer einzigartigen Geschmacksrichtungen, Nährstoffprofile und wahrgenommenen gesundheitlichen Vorteile erheblich an Beliebtheit gewonnen und diversifizieren die Verbraucherpräferenzen weg von traditionellen Soja-Getränken. Mandelmilch, bekannt für ihre leichte Textur und ihren Vitamin-E-Gehalt, und Kokosmilch, bevorzugt für ihre cremige Konsistenz und ihren unverwechselbaren Geschmack, sind in verschiedenen afrikanischen Märkten besonders beliebt. Darüber hinaus hat Hafermilch aufgrund von Nachhaltigkeits- und laktosefreien Vorteilen weltweit stark zugenommen und zieht sowohl umweltbewusste als auch laktoseintolerante Verbraucher an. Diese Wettbewerbslandschaft fordert Soja-Getränkehersteller auf, kontinuierlich in Geschmack, Formulierung und funktionale Vorteile zu innovieren, um ihren Marktanteil inmitten der wachsenden Präferenzen der Verbraucher für vielfältige pflanzliche Milchalternativen zu erhalten und auszubauen.

Geringes Verbraucherbewusstsein und Missverständnisse bezüglich Geschmack und Ernährungswert

Geringes Verbraucherbewusstsein und verbreitete Missverständnisse über den Geschmack und den Nährwert von Soja-Getränken stellen eine erhebliche Wachstumsbremse für den Afrika Soja-Getränke Markt dar. Trotz der bekannten gesundheitlichen Vorteile von Soja sind viele Verbraucher unsicher oder skeptisch gegenüber seinem Geschmack, was zu Zurückhaltung bei der weitverbreiteten Akzeptanz führt. Darüber hinaus betrachtet ein erheblicher Teil der Bevölkerung Sojamilch immer noch als minderwertig oder nur für bestimmte sozioökonomische Gruppen geeignet, was ihre Marktdurchdringung weiter einschränkt. Das Ernährungsbewusstsein für Soja als proteinreiche, cholesterinfreie Alternative zu Milchprodukten ist im Vergleich zu herkömmlicher Milch, die Verbraucher als vertrauter und vertrauenswürdiger wahrnehmen, relativ gering. Diese Missverständnisse, kombiniert mit begrenzter Exposition gegenüber Sojaprodukten in vielen Regionen und Preissensitivität, hemmen die Expansion von Soja-Getränken. Die Überwindung dieser Barrieren erfordert gezielte Verbraucheraufklärung, Marketingbemühungen mit Schwerpunkt auf Geschmacksverbesserungen und klare Kommunikation der Ernährungsvorteile, um die öffentliche Wahrnehmung neu zu gestalten und die Akzeptanz über diverse Verbrauchersegmente hinweg zu erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmacksrichtung: Nicht aromatisierte Varianten fördern die kulinarische Integration

Aromatisierte Soja-Getränke dominieren weiterhin den afrikanischen Markt und machten 2025 mit dem größten Anteil von 57,65 % aus. Ihre Führungsposition ist maßgeblich auf die starke Verbraucherpräferenz für geschmacklich verbesserte Optionen zurückzuführen, die alltäglichen Trinkanlässen gerecht werden. Aromatisierte Varianten sind als praktische Milchalternativen positioniert und sprechen insbesondere junge Verbraucher und städtische Bevölkerungsgruppen an, die Geschmack, Textur und Vielfalt priorisieren. Die Verfügbarkeit mehrerer Geschmacksprofile ermöglicht es Herstellern auch, die Verbraucherreichweite zu erweitern und Premium-Produktkategorien zu schaffen. Darüber hinaus haben Marketingkampagnen und ein breiterer Einzelhandelsvertrieb die Beliebtheit aromatisierter Soja-Getränke gegenüber nicht aromatisierten Optionen gestärkt. Angesichts dieser Faktoren wird erwartet, dass aromatisierte Soja-Getränke ihre führende Rolle in der Marktführerschaft beibehalten, getragen von ihrer Übereinstimmung mit den Mainstream-Konsumtrends in Afrika.

Nicht aromatisierte Soja-Getränke stellen jedoch die am schnellsten wachsende Kategorie dar und werden voraussichtlich bis 2031 mit einer CAGR von 12,21 % expandieren. Dieses rasche Wachstum wird durch ein sich entwickelndes Verbraucherverhalten beeinflusst, das Funktionalität und Vielseitigkeit gegenüber dem Geschmack betont. Ein wachsendes Gesundheitsbewusstsein und das Interesse an pflanzlichen Ernährungsweisen ermutigen Verbraucher, nicht aromatisierte Soja-Getränke als alternative Koch- und Getränkebasis zu verwenden. Ihre Kompatibilität mit einer Vielzahl von Rezepten wie Smoothies, Suppen und Backwaren hat ihre Attraktivität sowohl für Haushalts- als auch für Gastronomienutzer gestärkt. Darüber hinaus unterstützt der zunehmende Fokus auf natürliche, minimal verarbeitete Produkte die Übernahme nicht aromatisierter Varianten in Ernährungsroutinen. Obwohl nicht aromatisierte Soja-Getränke derzeit einen kleineren Anteil im Vergleich zu aromatisierten halten, deutet ihre Wachstumstrajektorie auf eine bedeutende langfristige Verschiebung in den Nutzungsmustern hin und unterstreicht ihre strategische Bedeutung im afrikanischen Soja-Getränke Markt.

Nach Verpackungsart: Flaschen erfassen Premiumisierungstrends

Tetra Pak bleibt das führende Verpackungsformat im afrikanischen Soja-Getränke Markt und hält 2025 einen dominanten Anteil von 53,72 %. Seine Führungsposition wird durch breite Verfügbarkeit, Kosteneffizienz und eine starke Übereinstimmung mit Massenmarkt-Vertriebsstrategien gestützt. Tetra Pak-Verpackungen gewährleisten Produktsicherheit, verlängerte Haltbarkeit und bequeme Lagerung, was sie besonders für Regionen mit begrenzter Kühlketteninfrastruktur geeignet macht. Darüber hinaus bevorzugen Hersteller Tetra Pak aufgrund seiner Skalierbarkeit und Kompatibilität mit der aseptischen Verarbeitung, die den Nährwert schützt und gleichzeitig die Erschwinglichkeit erhält. Die leichte Beschaffenheit und einfache Transportierbarkeit des Formats stärken seine Präsenz sowohl in ländlichen als auch in städtischen Verkaufsstellen. Infolgedessen wird erwartet, dass Tetra Pak seine Position als am weitesten verbreitete Verpackungswahl behält, insbesondere in preissensiblen Märkten mit hohem Verbrauchsvolumen in Afrika.

Flaschen hingegen entwickeln sich zum am schnellsten wachsenden Verpackungsformat mit einer prognostizierten CAGR von 12,84 % bis 2031. Das Wachstum wird durch sich verändernde Verbraucherwahrnehmungen angetrieben, die Flaschen mit höherer Qualität, Wiederverwendbarkeit und Premium-Appeal assoziieren. Sowohl Glas- als auch PET-Flaschen unterstützen Premium-Positionierungsstrategien, indem sie Markenprodukte in wettbewerbsintensiven urbanen Einzelhandelsumgebungen differenzieren. Ihre Kompatibilität mit Kühlketten-Vertriebsnetzwerken, die in afrikanischen Städten stetig ausgebaut werden, steigert ihre Marktattraktivität weiter. Flaschen bedienen auch die wachsende Nachfrage nach nachhaltiger und praktischer Verpackung bei gesundheitsbewussten und ökologisch sensiblen Verbrauchern. Obwohl ihr aktueller Marktanteil hinter Tetra Pak zurückbleibt, sind Flaschen strategisch positioniert, um erhebliche inkrementelle Nachfrage zu erschließen, indem sie sich an Premiumisierungs- und lebensstilorientierten Kauftrends in Afrika ausrichten.

Nach Vertriebskanal: Online-Einzelhandel transformiert den Marktzugang

Supermärkte dominieren weiterhin die Vertriebslandschaft des afrikanischen Soja-Getränke Marktes und halten 2025 mit dem größten Marktanteil von 41,02 %. Ihre Dominanz ist mit der starken Präsenz moderner Einzelhandelsinfrastruktur in urbanen Zentren verbunden, die breite Produktsortimente und wettbewerbsfähige Preise bietet, um verschiedene Verbrauchergruppen anzuziehen. Supermärkte bieten Soja-Getränke-Marken Sichtbarkeit und Promotionsmöglichkeiten, die es ihnen ermöglichen, Impulskäufe zu gewinnen und Verbrauchervertrautheit aufzubauen. Die Betonung des Formats auf Bequemlichkeit, Zugänglichkeit und konsistente Bevorratung stärkt seine zentrale Rolle bei der Gestaltung des Kaufverhaltens der Verbraucher. Darüber hinaus nutzen führende Akteure Supermärkte aktiv für Produkteinführungen und Promotionskampagnen, was die Markenbekanntheit und die Marktdurchdringung stärkt.

Online-Einzelhandelskanäle stellen jedoch die dynamischste Wachstumschance dar und werden voraussichtlich bis 2031 mit einer CAGR von 14,31 % expandieren. Dieses rasche Wachstum wird durch den Anstieg der E-Commerce-Akzeptanz in Afrika sowie durch digitale Zahlungslösungen und eine sich ausdehnende Internetkonnektivität unterstützt. Direktverbraucher-Strategien und Abonnementmodelle haben es Soja-Getränke-Marken ermöglicht, die Kundenbindung zu vertiefen und Wiederholungskäufe zu fördern. Online-Kanäle überwinden geografische Barrieren und machen Produkte in Sekundärstädten und Vorortgebieten zugänglich, wo physische moderne Einzelhandelsnetzwerke begrenzt sind. Darüber hinaus verbessern digitale Marktplätze die Markenentdeckbarkeit und ermöglichen es Nischen- und Premium-Soja-Getränkeprodukten, gezielte Verbrauchergruppen zu erreichen. Obwohl es im Vergleich zu Supermärkten noch ein kleineres Segment ist, verändert der Online-Einzelhandel die Wettbewerbslandschaft, indem er Bequemlichkeit, Personalisierung und einen breiteren Marktzugang in ganz Afrika bietet.

Geografische Analyse

Im Jahr 2025 sichert sich Südafrika einen Marktanteil von 40,05 %, gestützt durch seine fortschrittliche Einzelhandelsinfrastruktur und eine gut informierte Verbraucherbasis bei pflanzlicher Ernährung. Die robuste Lebensmittelverarbeitungsindustrie des Landes produziert nicht nur hochwertige Soja-Getränke, sondern fungiert auch als bedeutendes Exportzentrum für benachbarte Märkte. Einzelhandelsriesen wie Shoprite, Pick n Pay und Woolworths verfügen über umfangreiche Vertriebsnetze, die sowohl städtische als auch ländliche Verbraucher bedienen. Ihre Kühlkettenlogistik verbessert zudem die Frische ihrer gekühlten Produktangebote. Südafrikanische Vorschriften gemäß dem Lebensmittel-, Kosmetik- und Desinfektionsmittelgesetz (Foodstuffs, Cosmetics and Disinfectants Act) halten strenge Produktqualitätsstandards aufrecht und verlangen eine transparente Kennzeichnung, was das Verbrauchervertrauen in pflanzliche Produkte fördert. Jedoch dämpft der Wettbewerbsdruck durch globale Marken das Wachstum in Südafrikas reifem Markt, insbesondere wenn man ihn dem weitaus größeren Potenzial in aufstrebenden afrikanischen Märkten gegenüberstellt.

Äthiopien sticht als am schnellsten wachsender Markt hervor und wird voraussichtlich bis 2031 eine CAGR von 12,74 % erreichen. Dieses Wachstum ist größtenteils auf staatlich unterstützte Initiativen zurückzuführen, die den Sojaanbau und dessen Wertschöpfungsverarbeitung fördern. Die Äthiopische Landwirtschaftliche Transformationsagentur spielt eine zentrale Rolle, indem sie Kleinbauern mit überlegenen Sojabohnensorten und wesentlichen Beratungsdiensten unterstützt. Diese Unterstützung fördert eine zuverlässige Rohstoffversorgung für die Getränkehersteller des Landes. Die kulturelle Affinität der Äthiopier zu hülsenfruchtbasierten Lebensmitteln erleichtert die Akzeptanz dieser Produkte. Darüber hinaus, da städtische Bevölkerungen wachsen, besteht eine ausgeprägte Nachfrage nach praktischen Proteinquellen, die mit traditionellen Ernährungsweisen in Einklang stehen. Verarbeitungszentren in Addis Abeba und anderen regionalen Zentren nutzen erschwingliche Arbeitskräfte und staatliche Anreize und entwickeln wettbewerbsfähige Preisstrategien, die über diverse Einkommensgruppen hinweg ansprechen.

Nigeria, Kenia, Marokko und mehrere andere afrikanische Nationen weisen ein immenses Wachstumspotenzial auf, das durch Urbanisierung, eine wachsende Mittelklasse und ein gesteigertes Gesundheitsbewusstsein der gebildeten Elite angetrieben wird. Nigerias große Bevölkerung, kombiniert mit seiner inländischen Sojabohnenproduktion, bietet lukrative Marktaussichten. Insbesondere Nestlé hat bedeutende Fortschritte erzielt und Investitionen in lokale Fertigung gelenkt, die vollständig durch nigerianische Sojabohnen angetrieben wird. Gleichzeitig optimiert Kenias strategische Rolle als Handelsknotenpunkt in Ostafrika den regionalen Vertrieb. Marokko hingegen genießt einen geografischen Vorteil durch seine Nähe zu europäischen Märkten, was sein Exportpotenzial für Premium-Soja-Getränke verstärkt. Das breitere afrikanische Segment profitiert von regionalen Handelsabkommen und grenzüberschreitenden Investitionen, die das Marktwachstum vorantreiben. Herausforderungen wie infrastrukturelle Einschränkungen und Vertriebshürden hemmen jedoch ihr Tempo, insbesondere im Vergleich zu fortschrittlicheren afrikanischen Nationen mit etablierten Einzelhandelsrahmen und effizienten Kühlkettensystemen.

Regulatorisches Umfeld

In ganz Afrika unterliegen Sojagetränke allgemeinen Lebensmittelsicherheits- und Kennzeichnungskontrollen, die sich durch das Codex Coordinating Committee for Africa (CCAFRICA) zunehmend an den Grundsätzen des Codex Alimentarius orientieren und dabei risikobasierte Präventivkontrollen, Rückverfolgbarkeit und Lizenzierungsanforderungen für Verarbeiter und Importeure betonen. In Südafrika unterstützen die Kennzeichnungsanforderungen gemäß dem Foodstuffs, Cosmetics and Disinfectants Act eine genaue Produktidentität und Nährwertangaben für pflanzenbasierte Getränke.

Auf regionaler Ebene prägen auch Normungsgremien und Handelsblöcke den Marktzugang für Sojagetränke und verwandte Rohstoffe. In Ostafrika liefert EAS 800:2023 für unfermentierte Sojabohnenprodukte Spezifikationsanker für Zusammensetzung und Qualität und unterstützt so einheitlichere grenzüberschreitende Compliance-Ansätze. Für den innerafrikanischen Handel zielt der Rahmen der African Continental Free Trade Area (AfCFTA) auf eine 90%ige Zollliberalisierung über einen definierten Übergangszeitraum ab, während regionale SPS-Rahmenwerke (einschließlich COMESA-Vorschriften und SADC-Lebensmittelsicherheitsrichtlinien) Inspektions-, Importkontroll- und Konformitätsbewertungspraktiken sowohl für fertige Sojagetränke als auch für wichtige Rohstoffe beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Sojagetränke in Afrika beginnt mit dem Sojabohnenanbau und der Sammlung, geht dann über die Primärverarbeitung (Reinigung, Enthüllen und Mahlen/Pressen) und weiter in die Getränkeherstellung (Extraktion, Formulierung, Anreicherung, Homogenisierung und UHT/aseptische oder gekühlte Abfüllung). Inländische Sojabohnenprogramme unterstützen die Beschaffung in mehreren Märkten, wobei Südafrika und Sambia als wichtige Versorgungs- und Verarbeitungsstandorte für den innerregionalen Handel mit Sojabohnen und Derivaten fungieren, während sich mehrere Importmärkte auf regionale Ströme oder globale Rohstoffkanäle für Bohnen, Sojaproteiningredienzien, Verpackungsmaterialien und Verarbeitungshilfsstoffe stützen.

Die Wirtschaftlichkeit der Herstellung und die Verfügbarkeit hängen von der Verarbeitungsinfrastruktur und lagerstabilen Verpackungen ab, die die Kühlkettenabhängigkeit reduzieren. Investitionen in UHT-Verarbeitung und aseptische Verpackung, einschließlich Tetra Pak-Kartons (dem führenden Verpackungstyp nach Anteil 2025), verlängern die Haltbarkeit bei Raumtemperatur und helfen Produkten, über die großen städtischen Korridore hinaus vorzudringen. Nachgelagert werden Sojagetränke über den modernen Einzelhandel (Supermärkte und Hypermärkte als größter Kanal nach Anteil 2025), Convenience- und Fachgeschäfte sowie eine E-Commerce-Ebene vertrieben, die die Direktversorgung der Verbraucher in Sekundärstädten unterstützt. Einschränkungen bestehen weiterhin hinsichtlich der konstanten Bohnenqualität, begrenzter dedizierter Sojabohnen-Presskapazitäten in einigen Märkten und der Verteilung in ländliche Gebiete, was die Attraktivität lokalisierter Co-Processing-Hubs und stabilerer Beschaffungsbeziehungen mit Bauerngruppen und Sammelstellen erhöht.

Wettbewerbslandschaft

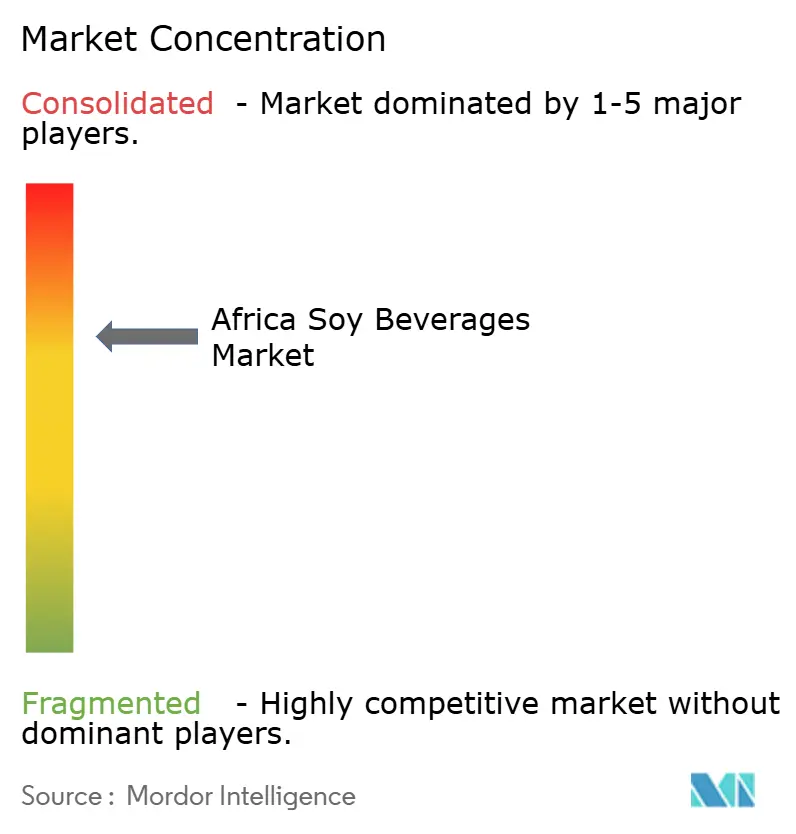

Der Afrika Soja-Getränke Markt mit einem Konzentrationsindex von 7 spiegelt eine moderat wettbewerbsintensive Landschaft wider. Dieses Umfeld bietet sowohl multinationalen Unternehmen als auch regionalen Spezialisten die Möglichkeit, durch maßgeschneiderte Strategien bedeutende Marktpositionen zu etablieren. Multinationale Unternehmen nutzen ihre etablierten Vertriebsnetzwerke und starke Markenbekanntheit, um die Dominanz aufrechtzuerhalten. So bietet beispielsweise Danones umfangreiche Präsenz in 15 afrikanischen Ländern Skalenvorteile und Effizienz in der Lieferkette, die es ermöglichen, eine breite Verbraucherbasis effektiv zu bedienen. Diese Dominanz schafft jedoch auch Raum für regionale Akteure, um Nischenmärkte und unterversorgte Segmente mit innovativen und lokalisierten Angeboten anzusprechen.

Aufstrebende Akteure im Markt konzentrieren sich auf lokalisierte Produktion, kulturelle Relevanz und wettbewerbsfähige Preisgestaltung, um sich zu differenzieren. Diese Strategien ermöglichen es ihnen, spezifische Verbraucherpräferenzen anzusprechen und Märkte zu durchdringen, die größere Unternehmen möglicherweise übersehen. Durch das Verständnis lokaler Geschmäcker und Präferenzen können regionale Akteure Produkte entwickeln, die bei Verbrauchern ankommen und so einen Fuß in den Markt bekommen. Darüber hinaus spielt die Preispositionierung eine entscheidende Rolle bei der Gewinnung preisbewusster Verbraucher, insbesondere in Regionen, in denen die Erschwinglichkeit ein wesentlicher Faktor bei Kaufentscheidungen ist.

Die Übernahme von Technologien ist ein weiterer entscheidender Faktor, der die Wettbewerbslandschaft des Afrika Soja-Getränke Marktes prägt. Unternehmen, die in fortschrittliche Technologien wie UHT-Verarbeitung, aseptische Verpackung und Kühlketten-Vertrieb investieren, sind besser positioniert, um Afrikas Infrastrukturherausforderungen zu bewältigen. Diese Technologien gewährleisten Produktqualität und -sicherheit bei gleichzeitiger Verlängerung der Haltbarkeit, was in Regionen mit begrenzten Kühllagermöglichkeiten unerlässlich ist. Unternehmen, die solche Innovationen priorisieren, werden wahrscheinlich einen Wettbewerbsvorteil erlangen, da sie die Verbrauchernachfrage nach hochwertigen Produkten erfüllen und gleichzeitig logistische Einschränkungen effektiv bewältigen können.

Marktführer der Afrika Soja-Getränke Branche

Danone S.A.

Clover S.A. (Pty) Ltd

Groupe Lactalis

Nestlé S.A.

Hain Celestial Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich vorgelagert auf die lokalisierte industrielle Versorgung mit getränkerelevanten Sojarohstoffen, während zusätzliche Sojabohnen-Presskapazitäten in Betrieb genommen werden. Im April 2026 eröffnete Olam Agri eine Sojabohnen-Presswerks- und Futtermühlenanlage im Wert von 50 Millionen USD in Ilorin, Bundesstaat Kwara, Nigeria, mit einer jährlichen Verarbeitungskapazität von 250.000 bis 350.000 Tonnen, was die Verfügbarkeit lokal verarbeiteter Sojaderivate für die breitere Lebensmittel- und Getränkeherstellung stärkt. In Westafrika weihte SIATOL eine Sojaölmühle in Ouagadougou, Burkina Faso (März 2026), ein und fügt damit einen weiteren inländischen Verarbeitungsknoten hinzu, der Beschaffungs- und Vertragsmodelle unterstützt, die Öl- und Mehlströme trennen und wertschöpfende Anwendungen ermöglichen.

Auf der Seite der Fertigprodukte zeigt sich Potenzial für lagerstabile, angereicherte und kulturell angepasste Sojagetränke, die Mikronährstofflücken (Kalzium, Vitamin D, B12 und Eisen) adressieren und die Abhängigkeit von kühlkettenabhängigen Kanälen verringern. Technologietransfer und modulare Verarbeitungsprojekte können auch die adressierbare Basis in unterverarbeiteten Märkten erweitern: Tansania führte chinesische Sojaverarbeitungstechnologie ein, um die lokale Sojamilchproduktion auszuweiten (August 2024), was zeigt, wie kleinere Verarbeitungsanlagen lokale Marken hervorbringen und die Verfügbarkeit dort verbessern können, wo industrielle Kapazitäten begrenzt sind. Da Supermärkte und Hypermärkte 2025 einen großen Vertriebsanteil halten und der Online-Einzelhandel von einer kleineren Basis aus skaliert, können Marken massenmarkttaugliche aseptische Verpackungen mit gezielten digitalen Sortimentsstrategien (Abonnements, Mehrfachpackungen und funktionelle Varianten) kombinieren, um Wiederholungskäufe zu steigern und den Zugang in Sekundärstädten zu erweitern.

Aktuelle Branchenentwicklungen

- April 2026: Olam Agri eröffnete eine Sojabohnen-Presswerks- und Futtermühlenanlage im Wert von 50 Millionen USD in Ilorin, Bundesstaat Kwara, Nigeria, mit einer zusätzlichen jährlichen Verarbeitungskapazität von 250.000 bis 350.000 Tonnen. Das Projekt erhöht die Verfügbarkeit lokal verarbeiteter Sojaprodukte und unterstützt konsistentere industrielle Vorprodukte für nachgelagerte Lebensmittel- und Getränkehersteller. Es stärkt zudem Narrative zur inländischen Beschaffung, die für die Preispositionierung und Versorgungskontinuität in Nigeria wichtig sind.

- Mai 2025: Danone bestätigte fortgesetzte Investitionen in Nigeria mit Fokus auf die Stärkung der Milchvertriebsinfrastruktur in den nördlichen Regionen. Der Schritt zielt auf Effizienzsteigerungen beim Route-to-Market und Verbesserungen der Bediensterkosten in einem herausfordernden Logistikumfeld ab. Eine bessere Vertriebsausführung kann die Verfügbarkeit sowohl für Milchprodukte als auch für angrenzende Ernährungsformate erhöhen und die Wettbewerbsintensität im modernen und traditionellen Handel beeinflussen.

- August 2024: Tansania führte chinesische Technologie ein, um Sojamilch im Inland zu produzieren, unterstützt durch Schulungen, die 2022 begannen und darauf abzielten, lokale Verarbeitungskapazitäten zu ermöglichen. Die Initiative adressiert eine zentrale Einschränkung in mehreren afrikanischen Märkten: begrenzte Verarbeitungsinfrastruktur in der Nähe von Anbauern und Verbrauchern. Sie unterstützt kleinformatige Produktionsmodelle, die die Erschwinglichkeit erweitern und die lokale Versorgungsresilienz stärken können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Sojagetränke in Afrika als Einzelhandels- und Foodservice-Verkaufswert von verpackten Sojagetränken in afrikanischen Ländern definiert und umfasst Sojamilch und trinkbaren Sojajoghurt, die über offline und online Kanäle verkauft werden.

Geltungsbereichsausschlüsse: Ausgeschlossen sind Sojainhaltsstoffe, die zum Kochen oder zur industriellen Formulierung verwendet werden, sowie andere pflanzenbasierte Getränke, die nicht auf Soja basieren.

Übersicht der Segmentierung

- Nach Geschmacksrichtung

- Aromatisiert

- Nicht aromatisiert

- Nach Verpackungsart

- Tetra Pak

- Flaschen (PET/Glas)

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Land

- Südafrika

- Nigeria

- Ägypten

- Äthiopien

- Kenia

- Marokko

- Übriges Afrika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um die Grundstruktur des Marktes aufzubauen und erste Annahmen zu Nachfrage und Preisgestaltung zu überprüfen. Wir haben in der Regel öffentliche Quellen wie FAOSTAT für Signale zur Sojabohnenversorgung, UN Comtrade für Handelsströme sowie Indikatoren der Weltbank und des IWF für Einkommens- und Inflationskontext herangezogen, ergänzt durch nationale Statistikbehörden, wo Inflationsreihen für verpackte Getränke und Lebensmittel verfügbar sind. Um den Markt in dem zu verankern, was tatsächlich verkauft wird, wurden auch länderspezifische Lebensmittelvorschriften und Normungsleitfäden gesichtet (zum Beispiel Kennzeichnungs- und Anreicherungsregeln, sofern verfügbar).

Daneben nutzten wir Geschäftsberichte von Unternehmen, öffentliche Investorenmaterialien, Verbandswebsites und seriöse Presse, um Produkteinführungen, Verpackungsformate und Kanalexpansionsmuster zu erfassen. Ausgewählte kostenpflichtige Abonnements wurden nur genutzt, wenn sie halfen, Unternehmensfinanzdaten zu bestätigen, Nachrichten und Einreichungen effizient zu verfolgen oder Import- und Exportsendungsmuster für relevante Getränkekategorien zu überprüfen. Die oben aufgeführten Desk-Quellen sind exemplarisch, und weitere öffentliche Referenzen wurden geprüft, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was im Markt enthalten ist und was nicht, und anschließend Preis- und Volumenannahmen nach Land und Kanal einem Stresstest zu unterziehen. Wir sprachen mit Herstellern, Distributoren, Einzelhändlern und Kategoriespezialisten, die Auskunft über Verpackungsgrößenaufteilungen, typische Rabattierungen, Regalpreise und die Art und Weise geben konnten, wie sich Sojagetränke durch den modernen Handel im Vergleich zu kleineren Geschäften bewegen. Da dies eine gesamtafrikanische Studie ist, wurden Eingaben über die wichtigsten Nachfragezentren und die übrigen afrikanischen Länder hinweg überprüft, damit das endgültige Modell länderspezifische Kanal- und Verpackungsrealitäten widerspiegeln konnte.

Verteilung der Befragten bei der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 17% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Akteure: 20% | Manager: 46% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde zunächst mit einem Top-down-Ansatz erstellt, bei dem der Nachfragepool aus länderspezifischen Verbrauchssignalen, der Kanalpräsenz von Sojagetränken und typischen Einzelhandelspreisen nach Verpackungstyp rekonstruiert wurde. Das Modell wurde dann anhand selektiver Bottom-up-Näherungen überprüft, wie etwa dem Zusammenrollen von Stichproben zu Marken- und Verpackungspreispunkten bei wichtigen Einzelhändlern, gefolgt von Volumenplausibilitätsprüfungen aus Distributorengesprächen, die halfen, Gesamtsummen anzupassen, wenn frühe Ergebnisse zu hoch oder zu niedrig erschienen.

Zu den wichtigsten von uns verfolgten Eingaben (exemplarisch) gehörten die Aufteilung von Sojamilch versus trinkbarem Joghurt, der Mix aus purer versus aromatisierter Variante, Verpackungspräferenzen wie Tetra Pak versus Flaschen, die Gewichtung von modernem Handel versus Convenience- und Fachgeschäften sowie länderspezifische Inflation und Währungsbewegungen, die den in USD ausgewiesenen Wert beeinflussen. Für Prognosen wurde eine Szenarioanalyse verwendet, um widerzuspiegeln, wie sich die Akzeptanz unter verschiedenen Erschwinglichkeits- und Vertriebsexpansionspfaden verändert, und anschließend wurde der endgültige Ausblick an den in den Interviews gehörten Expertenkonsens angeglichen. Wo Bottom-up-Prüfungen Lücken aufwiesen, etwa geringere Sichtbarkeit in kleineren Städten oder im informellen Einzelhandel, wurden Annahmen mit konservativen Kanalgewichtungen gefüllt und mit zusätzlichen Gesprächen erneut getestet, bevor sie finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die endgültige Zahl klaren Variablen und tatsächlichen Marktsignalen entspricht. Wir verglichen den implizierten Pro-Kopf-Verbrauch und die implizierten durchschnittlichen Verkaufspreise mit den Angaben von Einzelhändlern und Distributoren und überprüften anschließend Ausreißer, bis die Ursache verstanden war, etwa einmalige Werbeaktionen, Änderungen der Verpackungsgröße oder Effekte durch das Timing von Währungsbewegungen. Vor der Freigabe wird eine zweite Analystenprüfung abgeschlossen, und jede größere Abweichung von erwarteten Kanalmustern löst eine Nachfassaktion aus.

Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Änderungen, wie etwa einer größeren Preisanpassung, regulatorischen Maßnahmen oder einer bemerkenswerten Verschiebung der Vertriebsverfügbarkeit. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, um sicherzustellen, dass die aktuellsten öffentlich verfügbaren Daten und Primärerkenntnisse in den Diagrammen und Modellergebnissen berücksichtigt sind.

Vergleich der Marktgröße für Sojagetränke in Afrika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Sojagetränke in Afrika stimmen oft nicht überein, da sich der Studienumfang und die Umrechnungslogik unterscheiden und der Zeitpunkt der zugrunde liegenden Preisannahmen nicht immer derselbe ist. In der Praxis ergeben sich Unterschiede meist daraus, ob sich die Schätzung auf Sojamilch beschränkt oder einen breiteren Korb von Sojagetränken umfasst, wie der Online-Einzelhandel behandelt wird und ob die Geografie streng auf Afrika beschränkt oder in eine größere MEA-Betrachtung eingebunden ist.

Die Hauptlücke ergibt sich aus gebündelter Geografie und Kategorieinflation, wobei Mordor Intelligence nur Sojagetränke aus Afrika zählt und Sojamilch und trinkbaren Joghurt innerhalb eines festgelegten Verpackungs- und Kanalumfangs hält, statt sie mit breiteren MEA-Gesamtsummen oder benachbarten Milchalternativkategorien zu vermischen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 82,72 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 0,50 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und scheint eine breitere Definition von Sojagetränken mit höheren angenommenen Preisen und schnellerem Wertaufbau anzuwenden, was Gesamtsummen erhöhen kann, wenn Länderabdeckung und Zeitpunkt der Währungsumrechnung nicht explizit gemacht werden. |

| Fachzeitschrift B | 0,80 Mrd. USD (2024) | Kombiniert den Nahen Osten und Afrika zu einer einzigen MEA-Gesamtsumme und verwendet einen breiteren regionalen Fußabdruck, sodass der Wert nicht direkt mit einem rein afrikanischen Geltungsbereich vergleichbar ist, selbst wenn die Produktbezeichnungen ähnlich erscheinen. |

Die Streuung der drei Zahlen lässt sich größtenteils auf Entscheidungen bei der Geografie und darauf zurückführen, wie Produktgruppierungen bei der Angabe einer einzigen Schlagzahl gebündelt werden. Indem der Geltungsbereich eng auf Afrika beschränkt und der Wert an Verpackungs- und Kanalpreisprüfungen gebunden wird, bleibt das Modell leichter reproduzierbar und einfacher zu prüfen, wenn Annahmen überarbeitet werden müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Afrika Soja-Getränke Markt heute?

Die Marktgröße der Afrika Soja-Getränke beträgt 92,75 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 164,47 Millionen USD erreichen.

Welche CAGR wird für Soja-Getränke in Afrika bis 2031 erwartet?

Der Markt wird voraussichtlich während 2026–2031 eine CAGR von 12,13 % verzeichnen, unterstützt durch die Verbreitung von Laktoseintoleranz und Produktinnovation.

Welches Land führt beim Konsum von Soja-Getränken in Afrika?

Südafrika hält mit 40,05 % des Umsatzes 2025 den größten Anteil dank seiner ausgereiften Einzelhandelsinfrastruktur und der Vertrautheit der Verbraucher mit pflanzlicher Ernährung.

Warum wachsen nicht aromatisierte Soja-Getränke schneller als aromatisierte Optionen?

Nicht aromatisierte Varianten lassen sich leicht in die Haushaltsküche und traditionelle Rezepte integrieren und treiben eine CAGR von 12,21 % voran, verglichen mit aromatisierten Varianten, die bereits den Anteil dominieren.

Wie beeinflussen Online-Kanäle den Verkauf von Soja-Getränken?

E-Commerce- und Mobile-Payment-Plattformen werden voraussichtlich mit einer CAGR von 14,31 % expandieren und den Zugang zu Regionen über die Reichweite moderner Supermärkte hinaus verbreitern.

Seite zuletzt aktualisiert am: