Südostasien Stromübertragung und -verteilung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

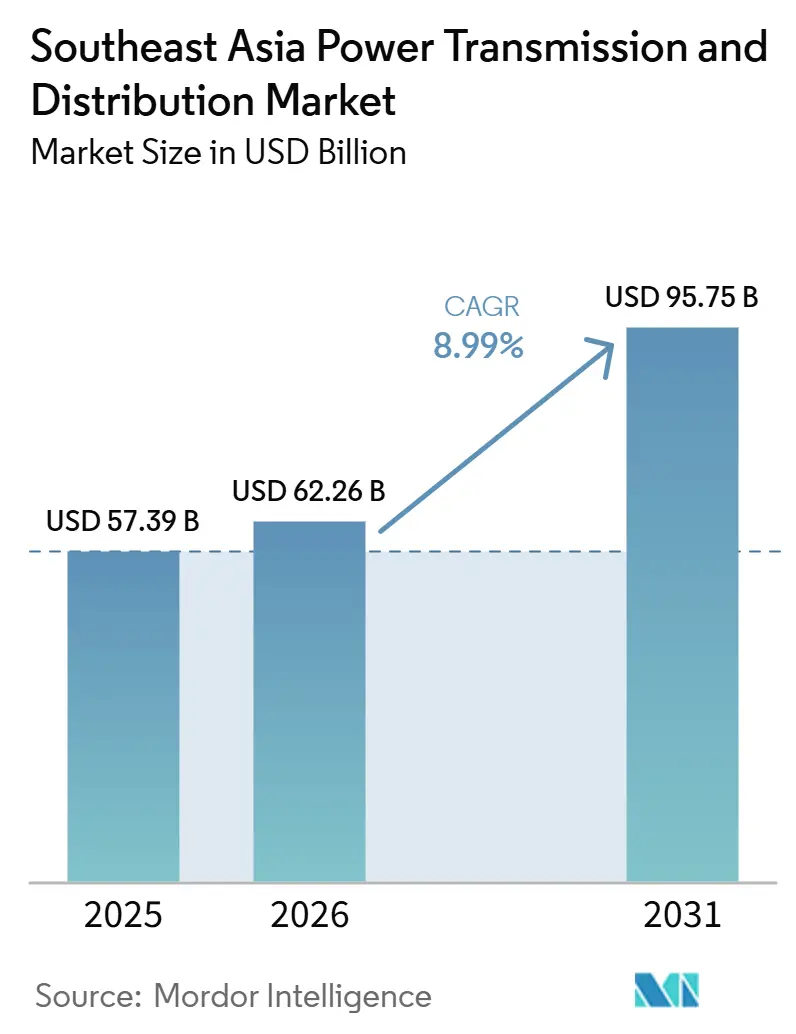

| Marktgröße im Basisjahr (2025) | 57.39 Milliarden US-Dollar |

| Marktgröße (2026) | 62.26 Milliarden US-Dollar |

| Marktgröße (2031) | 95.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südostasien Stromübertragung und -verteilung Marktanalyse von Mordor Intelligence

Die Größe des Marktes für Stromübertragung und -verteilung in Südostasien wird voraussichtlich von 57,39 Milliarden USD im Jahr 2025 und 62,26 Milliarden USD im Jahr 2026 auf 95,75 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,99 % verzeichnen. Kühllasten machen bereits 30 % des Wohnbedarfs aus, und das Laden von Elektrofahrzeugen entwickelt sich zu einem parallelen Abendspitzenbedarf, was die Versorgungsunternehmen zwingt, Transformator-Upgrades und den Ausbau von Kondensatorbänken zu beschleunigen. Hyperscale-Rechenzentrumsanbieter haben mehrjährige Stromabnahmeverträge in Singapur, Malaysia und Indonesien abgeschlossen und fügen eine stetige Grundlast hinzu, die Netzbetreiber dazu zwingt, Leitungen mit höherer Kapazität zu bauen und Normen zur Oberwellenminderung einzuführen. Parallel dazu treiben 17 ASEAN-Stromverbundprojekte einen Wandel von veralteten 132-kV-Trassen zu bidirektionalen 500-kV-Korridoren voran, damit überschüssige erneuerbare Energie grenzüberschreitend fließen kann. Die Wettbewerbsintensität ist moderat: Globale Originalgerätehersteller (OEM) behalten die technologische Führung bei Hochspannungsgeräten, während regionale Hersteller Mittelspannungsaufträge durch kürzere Lieferzyklen und lokale Inhaltsvorschriften gewinnen.

Wichtigste Erkenntnisse des Berichts

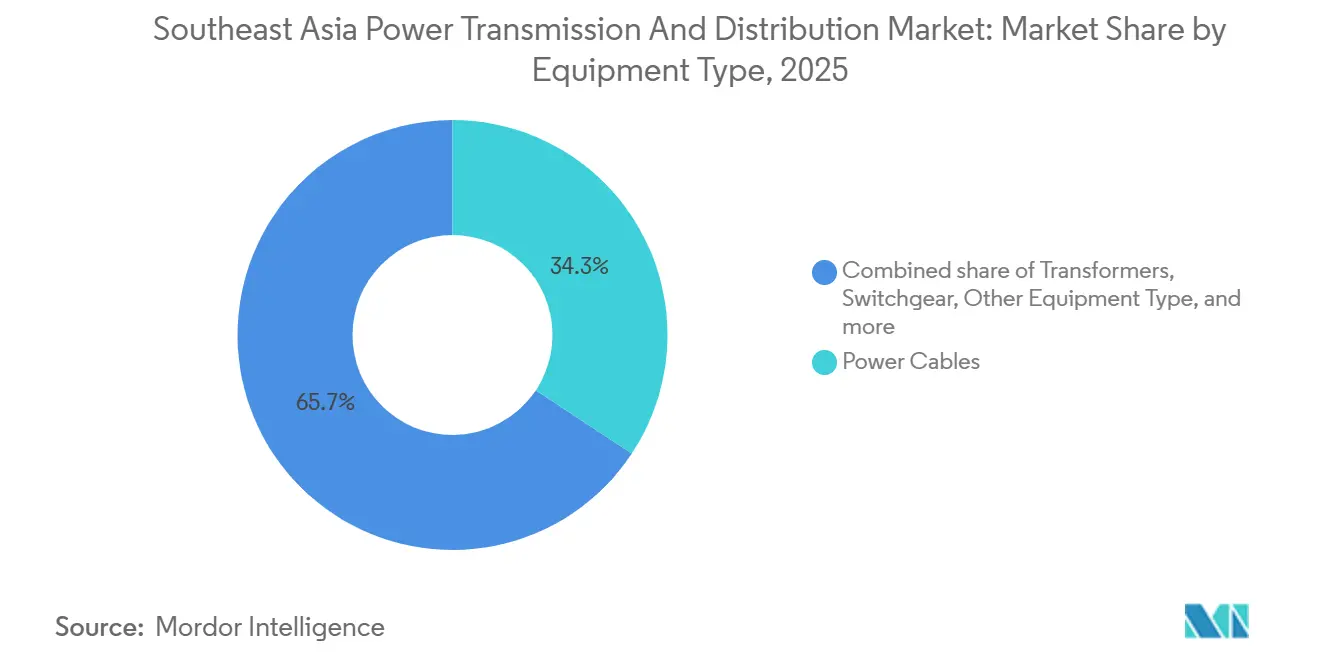

- Nach Gerätetyp führten Stromkabel mit einem Umsatzanteil von 34,3 % am Markt für Stromübertragung und -verteilung in Südostasien im Jahr 2025; die Kategorie „sonstige Geräte” soll bis 2031 mit einer CAGR von 10,8 % wachsen.

- Nach Spannungsebene dominierten Hochspannungsanlagen zwischen 35 kV und 220 kV mit einem Marktanteil von 46,1 % am Markt für Stromübertragung und -verteilung in Südostasien im Jahr 2025, während Höchstspannungssysteme über 800 kV bis 2031 mit einer CAGR von 11,1 % voranschreiten.

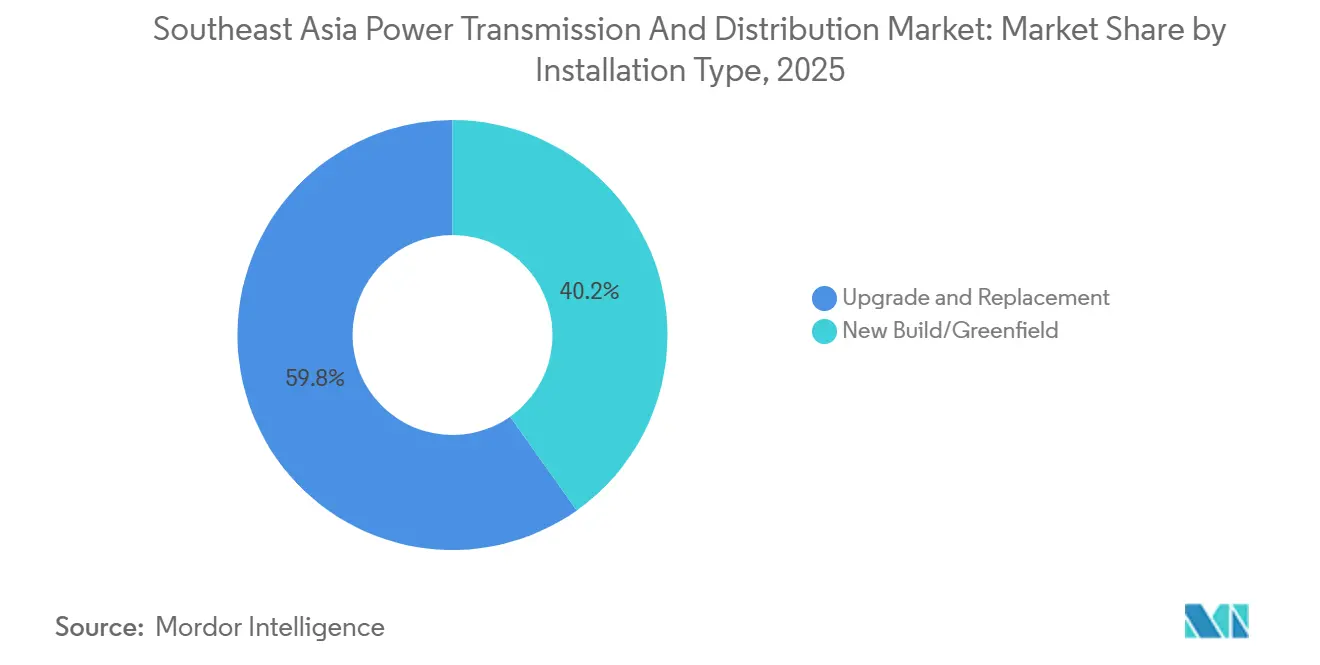

- Nach Installationstyp entfielen Aufrüstungs- und Ersatzaktivitäten auf 59,8 % der Marktgröße für Stromübertragung und -verteilung in Südostasien im Jahr 2025, und Neubauprojekte wachsen bis 2031 mit einer CAGR von 10,3 %.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Ausgabenanteil von 42,5 % am Markt für Stromübertragung und -verteilung in Südostasien, während Industriekäufer die höchste prognostizierte CAGR von 10,5 % bis 2031 verzeichneten.

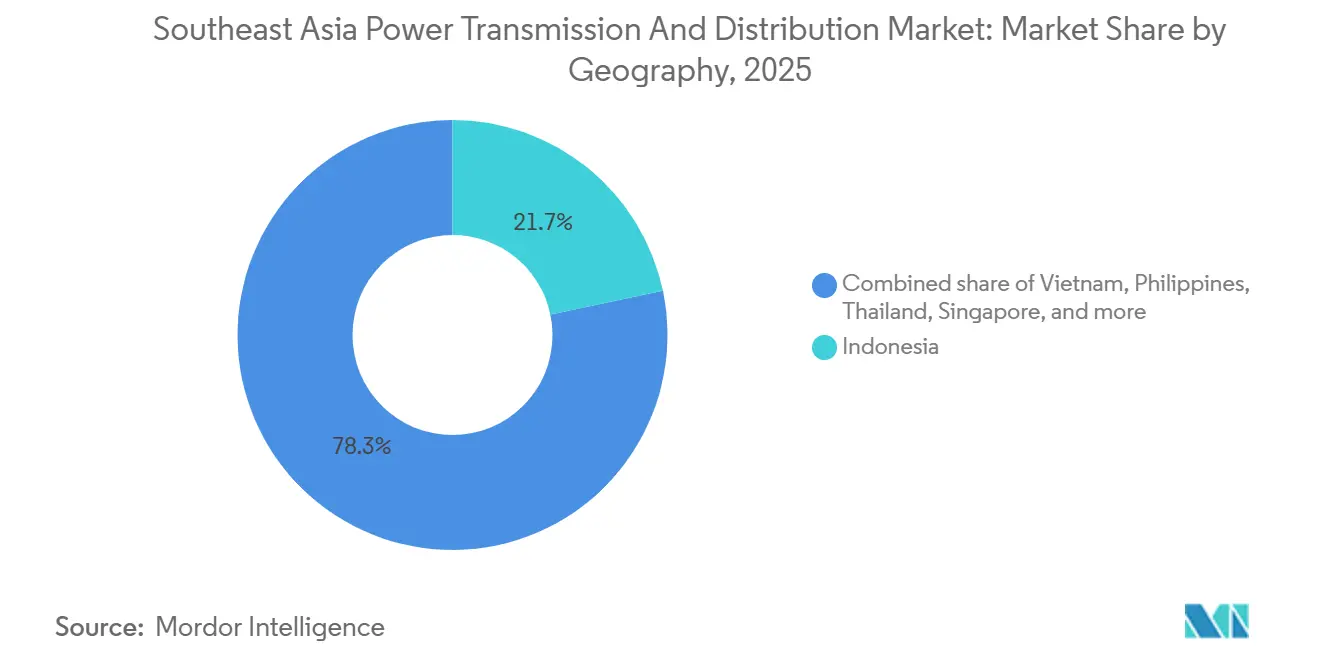

- Nach Geografie erfasste Indonesien im Jahr 2025 21,7 % des Marktes für Übertragungs- und Verteilungsanlagen in Südostasien, während Vietnam mit einer CAGR von 10,4 % das schnellste Wachstum in der Region verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Stromübertragung und -verteilung in Südostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigender Strombedarf durch Kühlung und Nutzung von Elektrofahrzeugen | 2.1% | Vietnam, Indonesien, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate zur Integration erneuerbarer Energien | 1.8% | ASEAN-weit, konzentriert in Vietnam, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Programme zur Digitalisierung intelligenter Netze | 1.3% | Singapur, Malaysia, städtisches Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Ausbau des ASEAN-Stromverbundnetzes | 1.0% | Grenzüberschreitende Korridore: Thailand–Laos, Vietnam–Kambodscha, Malaysia–Singapur | Langfristig (≥ 4 Jahre) |

| Boom der Rechenzentrumskapazität | 0.9% | Singapur, Malaysia (Johor), Indonesien (Jakarta, Batam) | Kurzfristig (≤ 2 Jahre) |

| Klimaresistente Netzentwurfsnormen | 0.7% | Küstengebiete in Vietnam, Philippinen, Indonesien; Taifunkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigender Strombedarf durch Kühlung und Nutzung von Elektrofahrzeugen

Die Durchdringung von Klimaanlagen nähert sich in Thailand und Malaysia 70 % der Haushalte, und der daraus resultierende Nachmittags- bis Nachtspitzenbedarf zwingt Verteilungsunternehmen, Transformatoren überzudimensionieren und schaltbare Kondensatorbänke einzusetzen, um den Leistungsfaktor aufrechtzuerhalten. Das parallele Wachstum bei der Zulassung von Elektrofahrzeugen – allein in Thailand 120.000 im Jahr 2025 – fügt lokalisierte Stufenlastspitzen hinzu, die dedizierte 22-kV-Leitungen erfordern, um Wohnkreise zu schützen. Zeitabhängige Tarife und eine fortschrittliche Messinfrastruktur gewinnen daher an Bedeutung und beschleunigen die Beschaffung kommunikationsfähiger Transformatoren, die eine Echtzeit-Lastabwurfunterstützung ermöglichen.[1]Energiemarktbehörde Singapur, „Landesweiter Rollout intelligenter Stromzähler,” ema.gov.sg Versorgungsunternehmen testen auch KI-gestützte Nachfrageprognosen, die Wetterdaten mit der Stimmung in sozialen Medien verknüpfen, um Hitzewellenspitzen vorherzusagen, was Glasfaser-Backbones und Edge-Computing-Knoten an Umspannwerken erfordert. Das kombinierte Lastprofil verändert den Markt für Stromübertragung und -verteilung in Südostasien, indem es dynamischer reaktiver Kompensation und schnell reagierenden Spannungsreglern Priorität einräumt.

Staatliche Mandate zur Integration erneuerbarer Energien

Vietnams Stromentwicklungsplan VIII sieht bis 2030 30,9 GW Offshore-Wind vor, während Indonesien plant, 9,2 GW Kohle stillzulegen und durch Solar- und Geothermieenergie zu ersetzen, was den Bedarf an 500-kV-Fernleitungen verstärkt, die Strom von Ressourcengürteln zu Lastzentren transportieren. Die 1.500 km lange Nord-Süd-Leitung von EVN in Vietnam leitet jetzt 5 GW südlichen Wind in Richtung Hanoi und Haiphong, was die Beschaffung von Querinduktivitäten und statischen Blindleistungskompensatoren zur Stabilisierung von Spannungsschwankungen auslöst. Überarbeitungen des Netzkodex verpflichten Versorgungsunternehmen auch dazu, bei 40 % erneuerbarer Durchdringung eine Spannung von ±5 % aufrechtzuerhalten, was die Nachfrage nach schnell reagierenden Schaltanlagen verstärkt. Mandate untermauern daher die langfristige Wachstumsgeschichte des Marktes für Stromübertragung und -verteilung in Südostasien und vergrößern den adressierbaren Pool für netzstabilisierende Geräte.

Programme zur Digitalisierung intelligenter Netze

Der landesweite Rollout intelligenter Stromzähler in Singapur wird bis 2026 1,5 Millionen Endpunkte erreichen, und Tenaga Nasional Berhad (TNB) in Malaysia erprobt digitale Zwillinge für 132-kV-Umspannwerke, die Transformatorausfälle 90 Tage im Voraus vorhersagen. Versorgungsunternehmen integrieren Sensoren zur Messung gelöster Gase und faseroptische Temperatursonden in neue Transformatorflotten, was die Stückkosten um 12 % erhöht, aber ungeplante Ausfälle um 35 % reduziert. IEC-61850-Kommunikationsprotokolle und Cloud-SCADA sind jetzt Standard-Ausschreibungsanforderungen, was Anbieter von Cybersicherheit und Datenanalyse im Ökosystem des Marktes für Stromübertragung und -verteilung in Südostasien aufwertet. Die Stromerzeugungsbehörde Thailands verzeichnete 2025 nach der Integration KI-gestützter Prognosen 25 % weniger Lastabwurfvorfälle, was die kommerzielle Logik für Digitalisierungsinvestitionen bekräftigt.[2]Stromerzeugungsbehörde Thailands, „KI-gestütztes Pilotprojekt zur Lastprognose,” bangkokpost.com

Ausbau des ASEAN-Stromverbundnetzes

Siebzehn grenzüberschreitende Projekte mit insgesamt 6,8 GW waren bis 2025 in Betrieb, mit einer geplanten Erweiterung auf 12 GW bis 2030, was Aufträge für 500-kV- und 800-kV-gasisolierte Schaltanlagen an Grenzumspannwerken katalysiert. Das Stromintegrationsprojekt Laos–Thailand–Malaysia–Singapur transportiert 600 MW Wasserkraft über vier Zeitzonen und veranschaulicht, wie koordinierte Frequenzregelung und Abrechnungsplattformen brachliegende erneuerbare Ressourcen erschließen können.[3]Asiatische Entwicklungsbank, „Stromintegration Laos–Thailand–Malaysia–Singapur,” adb.org Die technische Angleichung der Netzkodizes ist komplex; die 220-kV-Leitung Vietnam–Kambodscha verzögerte sich aufgrund von Integrationsproblemen im Leitstand um 18 Monate, was Ausführungsrisiken hervorhebt, die Originalgerätehersteller und Systemintegratoren nun in Ausschreibungen einpreisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Budgetbeschränkungen der Versorgungsunternehmen | -1.4% | Indonesien, Philippinen, Vietnam (staatliche Versorgungsunternehmen mit fiskalischen Grenzen) | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen und Verzögerungen bei der Grundstückserwerbung | -1.1% | Philippinen, Indonesien (komplexe Genehmigungsverfahren, Landrechte indigener Völker) | Mittelfristig (2–4 Jahre) |

| Unflexible Kohle-Stromabnahmeverträge, die die Netzflexibilität einschränken | -0.8% | Vietnam, Indonesien, Philippinen (Märkte mit bestehenden Kohleverträgen) | Mittelfristig (2–4 Jahre) |

| Durch CO₂-Bepreisung bedingter Anstieg der Kosten für kohlenstoffarmen Stahl | -0.6% | ASEAN-weit, konzentriert in geräteimportierenden Märkten (Singapur, Malaysia, Thailand) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Budgetbeschränkungen der Versorgungsunternehmen

Ein 500-kV-Schaltkreiskilometer kostet 1,2–1,8 Millionen USD, während Tarifobergrenzen das durchschnittliche Umsatzwachstum der Versorgungsunternehmen auf 4–6 % begrenzen, was den freien Cashflow einschränkt und Projektpipelines verlangsamt.[4]Weltbank, „Finanzierung südostasiatischer Übertragungsleitungen,” worldbank.org PT PLN (Persero) in Indonesien meldete 2025 eine Finanzierungslücke von 2,1 Milliarden USD, verschob 12 Umspannwerke auf 2027 und priorisierte Niederspannungsverteilungsprojekte mit schnellerem sozialem Nutzen. Die Philippinen begrenzten die zulässigen Renditen für ihren Netzkonzessionär auf 12 %, was die Zeitpläne für die Schuldenaufnahme für die Mindanao-Visayas-Verbindung um neun Monate verlängerte. Obwohl multilaterale Kreditgeber einen Teil der Investitionskosten übernehmen, deckt konzessionäre Finanzierung nur 30–40 % des Bedarfs, was Versorgungsunternehmen zwingt, knappe Mittel für politisch sichtbare ländliche Elektrifizierung statt für Netzrückgratverstärkung einzusetzen, was das kurzfristige Wachstum im Markt für Stromübertragung und -verteilung in Südostasien dämpft.

Regulatorische Verzögerungen und Verzögerungen bei der Grundstückserwerbung

Das Wegerechtsverfahren auf den Philippinen umfasst Verhandlungen über indigenes Land und lokale Genehmigungen, was das 230-kV-Netzrückgrat Cebu–Negros–Panay um 22 Monate verzögerte. Indonesiens Raumplanungsgesetz zwingt Entwickler zur Koordination über Provinz-, Regentschafts- und Dorfebenen hinweg; widersprüchliche Flächennutzungspläne verzögerten die HVDC-Landung Sumatra–Java 2025 um 14 Monate. Umweltgenehmigungen können in Thailand 18 Monate dauern, wie bei EGATs 500-kV-Leitung Kanchanaburi zu sehen, die um 40 km umgeleitet wurde, um geschützte Wälder zu umgehen. Finanzierungskosten steigen, da während der Verzögerungen Zinsen anfallen, was die internen Renditezielvorgaben erodiert und den Kapitalzufluss in den Markt für Stromübertragung und -verteilung in Südostasien hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Kabel dominieren, Blindleistungsgeräte steigen stark an

Stromkabel sicherten sich 34,3 % des Umsatzes im Jahr 2025 und sind damit der größte Einzelposten innerhalb der Marktgröße für Stromübertragung und -verteilung in Südostasien. Die U-Bahn-artige Urbanisierung in Jakarta, Manila und Bangkok fördert die Erdverkabelung, um Straßenkorridore freizumachen und visuelle Unordnung zu vermeiden. Mittelspannungs-XLPE-Designs unter 35 kV machen 60 % der verlegten Kabelkilometer aus, während HVDC-Exportkabel Offshore-Wind-Wege und grenzüberschreitende Verbindungen bedienen. Transformatoren sind in Leistungsklassen über 72,5 kV und Verteilungsklassen darunter aufgeteilt; allein Indonesien beschaffte 2025 18.000 Verteilungseinheiten zur Ausweitung der Elektrifizierung. GIS-Schaltanlagen dominieren städtische und Offshore-Standorte trotz eines Kostenaufschlags von 40 %, da sie den Platzbedarf im Vergleich zu luftisolierten Alternativen um 70 % reduzieren.

Das Cluster „sonstige Geräte” – Spannungsregler, Kondensatoren, Querinduktivitäten und Isolatoren – wird bis 2031 mit einer CAGR von 10,8 % wachsen, dem höchsten Wert innerhalb des Marktes für Stromübertragung und -verteilung in Südostasien. Versorgungsunternehmen benötigen dynamische reaktive Kompensation, da der Anteil erneuerbarer Energien in Thailand und Vietnam auf 40 % steigt. Querinduktivitäten mindern kapazitive Ladung auf 500-kV-Hauptleitungen; EVN registrierte ±150-MVAR-Schwankungen in Schwachlastnächten, was eine beschleunigte Beschaffung auslöste. Polymerische Isolatoren verdrängen nun Porzellan in Küstenzonen aufgrund von Salzsprühkorrosion – eine Richtlinie, die Malaysia 2025 kodifiziert hat. Steigende Stahlpreise im Zusammenhang mit dem EU-Kohlenstoffgrenzausgleichsmechanismus drängten Mastenhersteller dazu, Verbundwerkstoffe als Alternativen zu verfolgen, was die Kostenvolatilität in der gesamten Lieferkette verdeutlicht.

Nach Spannungsebene: Hochspannungsnetzrückgrat, ultrahohe Zukunft

Anlagen zwischen 35 kV und 220 kV erzielten 46,1 % des Umsatzes im Jahr 2025 und bleiben das tragende Netzrückgrat, das regionale Netze verbindet und Massenleistung auf die Verteilung heruntertransformiert. Thailands 115-kV-Maschennetz unterstützt Lastübertragungen während der Wartung und begrenzt die Abregelung von Solarenergie. Verteilungsunternehmen in Vietnam und Indonesien migrieren von 11-kV- auf 22-kV-Leitungen, was den Kupferverbrauch um 35 % pro Kilometer senkt und die Verlustleistung verbessert.

Höchstspannungstrassen über 800 kV sind auf eine CAGR von 11,1 % ausgerichtet, angetrieben durch Laos' Wasserkraftexporte und potenzielle Verbindungen zum südchinesischen Netz. Versuchsweise ±800-kV-UHVDC-Korridore zeigen 3,5 % Verluste über 2.000 km, was sie für die Integration von Fernwindenergie attraktiv macht. Höchstspannung (220–765 kV) bleibt für nationale Netze dominant; Indonesien betreibt 9.200 Schaltkreiskilometer mit 500 kV und plant bis 2030 weitere 3.500 km. GIS bei 500 kV reduziert den Flächenbedarf von Umspannwerken um 40 %, ein entscheidender Vorteil im flächenknappen Singapur, was die Beschaffung im Markt für Stromübertragung und -verteilung in Südostasien in Richtung kompakter Designs lenkt.

Nach Installationstyp: Ersatz führt, Greenfield gewinnt

Aufrüstung und Ersatz machten 59,8 % der Ausgaben im Jahr 2025 aus und spiegeln einen Bestand an Transformatoren aus den 1970er Jahren am Ende ihrer Lebensdauer wider. Manila identifizierte 320 überlastete Einheiten mit jährlich auf 8 % steigenden Ausfallraten, was ein Transformatoraustauschprogramm im Wert von 180 Millionen USD auslöste. Singapur schloss einen netzweiten Übergang zu Esterflüssigkeitstransformatoren ab, der das Brandrisiko um 30 % und die Umwelthaftung um 20 % senkte. XLPE-Nachrüstungen von Legacy-PILC-Kabeln reduzieren dielektrische Verluste um 15 % und verdoppeln die Nutzungsdauer, was die wiederkehrende Nachfrage im Markt für Stromübertragung und -verteilung in Südostasien verankert.

Greenfield-Installationen werden jedoch bis 2031 mit einer CAGR von 10,3 % wachsen, angetrieben durch Indonesiens Industriegebiete, Vietnams Zonen für erneuerbare Energien und Thailands Östlichen Wirtschaftskorridor. Modulare Umspannwerke und containerisierte Leitwarten reduzieren die Baustellenarbeit nun von 18 Monaten auf 10 Monate, was für Projektfinanzierungspläne attraktiv ist. Öffentlich-private Partnerschaften sichern eine Umsatzsicherheit von 15–20 Jahren und positionieren Neubaukorridore als integralen Wachstumsvektor für den Markt für Stromübertragung und -verteilung in Südostasien.

Nach Endverbraucher: Versorgungsunternehmen als Anker, Industrie beschleunigt

Versorgungsunternehmen absorbierten 42,5 % der Ausgaben im Jahr 2025, was mit ihren Universaldienstmandaten übereinstimmt. Beschaffungsregeln betonen das niedrigste bewertete Angebot gemäß multilateralen Richtlinien und bevorzugen standardisierte Designs, die die Ersatzteillogistik erleichtern. Betreiber erneuerbarer Anlagen im Versorgungssegment spezifizieren eine Geräteverfügbarkeit von 99,5 % und integriertes SCADA, um Abregelungsstrafen zu vermeiden, was hohe Zuverlässigkeitskriterien in Ausschreibungsunterlagen verstärkt.

Industriekunden werden ihre Ausgaben mit einer CAGR von 10,5 % steigern – dem schnellsten unter den Endverbrauchern –, da Nickelhütten, petrochemische Komplexe und Bergbauzentren 150-kV- und 230-kV-Umspannwerke selbst finanzieren, um vorrangige Einspeisung für standorteigene erneuerbare Energien zu sichern. Indonesiens Sulawesi-Hütten fügten 2024–2025 1,2 GW an eigenen Umspannwerken hinzu und zeigen, wie private Käufer den Marktanteil für Stromübertragung und -verteilung in Südostasien umgestalten. Rechenzentrumsbetreiber bilden nun ein eigenständiges gewerbliches Teilsegment und bestellen Doppeleinspeisetopologien, Oberwellenfilter und unterbrechungsfreie Stromversorgungssysteme, die die Fähigkeiten herkömmlicher Spannungsregler übertreffen.

Geografische Analyse

Indonesien erzielte 21,7 % des Umsatzes im Jahr 2025, unterstützt durch PLNs Elektrifizierungsoffensive im Wert von 25,4 Milliarden USD zum Bau von 50.000 Schaltkreiskilometern Leitungen bis 2030. Die Inselarchitektur des Archipels erfordert HVDC-Unterwasserverbindungen und lokalisierte Mikronetze; Sulawesi und Papua bleiben isoliert, verzeichnen aber 2025–2026 Solar-Speicher-Installationen in 1.200 Dörfern. Nickel- und Aluminiumschmelzen in Sulawesi und Kalimantan beschleunigten die Nachfrage nach dedizierten 150-kV-Leitungen, und vereinfachte Genehmigungsverfahren im Rahmen des Omnibus-Gesetzes reduzierten die Genehmigungsfristen von 24 auf 14 Monate.

Vietnam wird bis 2031 mit der schnellsten CAGR von 10,4 % wachsen, gestützt auf 30,9-GW-Offshore-Wind-Ziele und den 1.500 km langen 500-kV-Nord-Süd-Korridor, der 5 GW in nördliche Industriezonen leitet. Sechzehn 220-kV-Umspannwerke wurden 2024–2025 in Provinzen mit erneuerbaren Energien in Betrieb genommen, jedes mit integrierten statischen Blindleistungskompensatoren. Kohle-Stromabnahmeverträge schränken erneuerbare Energien noch ein, obwohl Hanois 2025 installierte 500.000 intelligente Stromzähler den Spitzenbedarf um 8 % senkten und Aufrüstungen im Wert von 140 Millionen USD aufschoben.

Thailand, Malaysia und die Philippinen tragen jeweils 14–16 % zum regionalen Umsatz bei. Thailands Östlicher Wirtschaftskorridor zog 2024–2025 3,8 Milliarden USD an Batterie- und Elektrofahrzeugproduktion an und löste sechs neue 230-kV-Umspannwerke aus. Malaysias Bundesstaat Johor ist das Rechenzentrum-Überlaufgebiet für Singapur; zwölf Anlagen mit insgesamt 800 MW im Bau erfordern GIS-basierte 132-kV-Leitungen. Die Philippinen nahmen 2024 die 230-kV-Verbindung Cebu–Negros–Panay in Betrieb und integrierten 600 MW Geothermie und Wasserkraft, während die Dieselabhängigkeit der Visayas reduziert wurde. Singapur und der Rest Südostasiens vereinen 8 % des Umsatzes, wobei Singapur 2024–2025 450 Millionen USD in die Netzdigitalisierung investierte.

Wettbewerbslandschaft

Vier Originalgerätehersteller – Siemens, Hitachi Energy, ABB und Schneider Electric – kontrollieren rund 45–50 % der Ausgaben für Höchstspannungshardware und nutzen dabei HVDC-Konverterpatente und jahrzehntelange Beziehungen zu staatlichen Versorgungsunternehmen. Regionale Hersteller wie CG Power, LS Electric und Hyosung Heavy Industries beanspruchen einen Anteil von 30–35 % bei Mittelspannungsschaltanlagen und Verteilungstransformatoren, indem sie Preisersparnisse von 20–30 % und schnellere Lieferung aus lokalen Werken anbieten. Marktlücken befinden sich am Netzrand: Versorgungsunternehmen suchen gebündelte Hardware-plus-Analyse-Verträge, während die meisten Originalgerätehersteller Komponenten noch separat verkaufen.

Die technologische Differenzierung schärft sich. Hitachi Energys digitale Zwillingssuite für Transformatoren verlängerte die Anlagenlebensdauer in 12 Versorgungsunternehmen-Aufträgen 2024–2025 um 25 %. ABBs Fluoronitril-GIS erfüllte Singapurs SF6-Ausstiegsregeln von 2025 und sicherte sich einen First-Mover-Vorteil. Die Einhaltung der Normen IEC 61850 und IEEE C57 ist nun nicht verhandelbar und verdrängt kleinere Marktteilnehmer ohne akkreditierte Labore.

Batteriespeicherentwickler sind aufkommende Disruptoren, die 100-MW-Einheiten an Solaranlagen co-lokalisieren, um die Erzeugung zeitlich zu verschieben und 500-kV-Aufrüstungen aufzuschieben – ein Modell, das 2025 in Vietnam acht Genehmigungen erhielt. Die Stahlpreisvolatilität durch CO₂-Grenzabgaben komprimierte die Margen der Mastenhersteller 2025 um 8 % und erzwang Lieferkettenanpassungen hin zu Verbundpfählen und modularen Gitterstrukturen. Insgesamt hängt der Anbieterwettbewerb von Lebenszyklusserviceangeboten, kohlenstoffarmen Materialien und Softwareintegration ab und prägt die strategischen Konturen des Marktes für Stromübertragung und -verteilung in Südostasien.

Führende Unternehmen der Stromübertragung und -verteilung in Südostasien

Mitsubishi Electric Corporation

General Electric Company

Siemens AG

Hitachi Energy

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Malaysias nationales Versorgungsunternehmen Tenaga Nasional Berhad (TNB) gab die formelle Unterzeichnung der zweiten Phase des Laos–Thailand–Malaysia–Singapur Stromintegrationsprojekts (LTMS-PIP 2.0) bekannt.

- Dezember 2025: In Lahad Datu stellte Sabah Electricity das größte Batterieenergiespeichersystem (BESS) Südostasiens vor, eine bedeutende Initiative mit 100 MW/400 MWh. Dieser Schritt zielt darauf ab, das Stromnetz von Sabah zu stabilisieren, die Abhängigkeit von Diesel zu verringern und das Wachstum erneuerbarer Energien zu stärken.

- August 2025: Das 600-MW-Monsun-Windkraftprojekt, das von IES geleitet und überwiegend im Besitz von IES ist, nahm den kommerziellen Betrieb auf. Dieses wegweisende Vorhaben, Asiens erstes grenzüberschreitendes Projekt für erneuerbare Energien, leitet saubere Energie aus den südlichen Bergen der Demokratischen Volksrepublik Laos direkt nach Vietnam.

- August 2025: Manila Electric Co. (Meralco) schloss im zweiten Quartal 2025 neun große Projekte ab, verbesserte die Netzzuverlässigkeit und erhöhte die Kapazität um 450 Megavoltampere (MVA) in Metro Manila, Bulacan, Laguna und Quezon.

Berichtsumfang des Marktes für Stromübertragung und -verteilung in Südostasien

Stromübertragung ist der großräumige Transport von Elektrizität auf hohen Spannungsebenen von einem Kraftwerk zu einem Umspannwerk. Stromverteilung wandelt Hochspannungsstrom in Umspannwerken in niedrigere Spannungen um, die von privaten, öffentlichen und industriellen Kunden verteilt und genutzt werden können.

Der Markt für Stromübertragung und -verteilung in Südostasien ist nach Gerätetyp, Spannungsebene, Installationstyp, Endverbraucher und Geografie segmentiert. Nach Gerätetyp ist der Markt in Transformatoren, Schaltanlagen, Stromkabel, Übertragungsmasten, Spannungsregler, Isolatoren, Kondensatoren, Querinduktivitäten und sonstige Geräte segmentiert. Nach Spannungsebene ist der Markt in Niederspannung, Mittelspannung, Hochspannung, Höchstspannung und Ultraspannung segmentiert. Nach Installationstyp ist der Markt in Neubau-/Greenfield-Projekte sowie Aufrüstungs- und Ersatzaktivitäten segmentiert. Nach Endverbraucher ist der Markt in Stromversorgungsunternehmen, Industrie, Gewerbe und Wohnbereichsverbraucher segmentiert. Für jedes Segment werden Marktgröße und Prognosen auf Basis des Wertes (USD) bereitgestellt.

| Transformatoren | Leistungstransformatoren (über 72,5 kV) |

| Verteilungstransformatoren (bis zu 72,5 kV) | |

| Schaltanlagen | Gasisolierte Schaltanlagen |

| Luftisolierte Schaltanlagen | |

| Sonstige Schaltanlagen | |

| Stromkabel | Übertragungskabel |

| Verteilungskabel | |

| Übertragungsmasten | Masten |

| Pfähle | |

| Spannungsregler | |

| Isolatoren | |

| Kondensatoren | |

| Querinduktivitäten | |

| Sonstige Gerätetypen |

| Niederspannung (bis zu 1 kV) |

| Mittelspannung (1 bis 35 kV) |

| Hochspannung (35 bis 220 kV) |

| Höchstspannung (220 bis 765 kV) |

| Ultraspannung (über 800 kV) |

| Neubau/Greenfield |

| Aufrüstung und Ersatz |

| Stromversorgungsunternehmen (Übertragungsnetzbetreiber, Verteilungsunternehmen, Betreiber erneuerbarer Anlagen und unabhängige Stromerzeuger) |

| Industrie (Öl und Gas, Metalle und Bergbau, Petrochemie) |

| Gewerbe (einschließlich Rechenzentren) |

| Wohnbereich |

| Vietnam |

| Indonesien |

| Philippinen |

| Thailand |

| Malaysia |

| Singapur |

| Übriges Südostasien |

| Nach Gerätetyp | Transformatoren | Leistungstransformatoren (über 72,5 kV) |

| Verteilungstransformatoren (bis zu 72,5 kV) | ||

| Schaltanlagen | Gasisolierte Schaltanlagen | |

| Luftisolierte Schaltanlagen | ||

| Sonstige Schaltanlagen | ||

| Stromkabel | Übertragungskabel | |

| Verteilungskabel | ||

| Übertragungsmasten | Masten | |

| Pfähle | ||

| Spannungsregler | ||

| Isolatoren | ||

| Kondensatoren | ||

| Querinduktivitäten | ||

| Sonstige Gerätetypen | ||

| Nach Spannungsebene | Niederspannung (bis zu 1 kV) | |

| Mittelspannung (1 bis 35 kV) | ||

| Hochspannung (35 bis 220 kV) | ||

| Höchstspannung (220 bis 765 kV) | ||

| Ultraspannung (über 800 kV) | ||

| Nach Installationstyp | Neubau/Greenfield | |

| Aufrüstung und Ersatz | ||

| Nach Endverbraucher | Stromversorgungsunternehmen (Übertragungsnetzbetreiber, Verteilungsunternehmen, Betreiber erneuerbarer Anlagen und unabhängige Stromerzeuger) | |

| Industrie (Öl und Gas, Metalle und Bergbau, Petrochemie) | ||

| Gewerbe (einschließlich Rechenzentren) | ||

| Wohnbereich | ||

| Nach Geografie | Vietnam | |

| Indonesien | ||

| Philippinen | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Übriges Südostasien | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben Südostasiens für neue Übertragungsleitungen?

Der Markt für Stromübertragung und -verteilung in Südostasien soll zwischen 2026 und 2031 mit einer CAGR von 8,99 % wachsen und bis 2031 einen Wert von 95,75 Milliarden USD erreichen, gegenüber 62,26 Milliarden USD im Jahr 2026.

Welche Gerätekategorie führt den regionalen Umsatz an?

Stromkabel hielten 2025 mit 34,3 % den größten Anteil, was die städtische Erdverkabelung und die Nachfrage nach Offshore-Wind-Exportkabeln widerspiegelt.

Welche Spannungsklasse wird in diesem Jahrzehnt das schnellste Wachstum verzeichnen?

Ultraspannungssysteme über 800 kV werden mit einer CAGR von 11,1 % steigen, da Laos' Wasserkraft und Offshore-Wind Langstrecken-HVDC-Korridore erfordern.

Warum erhöhen Industriekäufer ihre Ausgaben für Netzgeräte?

Eigene Umspannwerke ermöglichen es Hütten, Raffinerien und Rechenzentren, überlastete öffentliche Netze zu umgehen und vorrangige Einspeisung für standorteigene erneuerbare Energien zu sichern, was eine CAGR von 10,5 % bei den Industrieausgaben antreibt.

Was sind die Haupthindernisse für eine termingerechte Projektdurchführung?

Hoher Investitionsbedarf und Verzögerungen bei der Grundstückserwerbung können Zeitpläne um bis zu zwei Jahre verschieben, Finanzierungskosten erhöhen und das kurzfristige Marktwachstum dämpfen.

Seite zuletzt aktualisiert am: