Größe und Marktanteil des Öl- und Gas-EPC-Marktes in Südostasien

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Wachstumsrate | 2.56% CAGR |

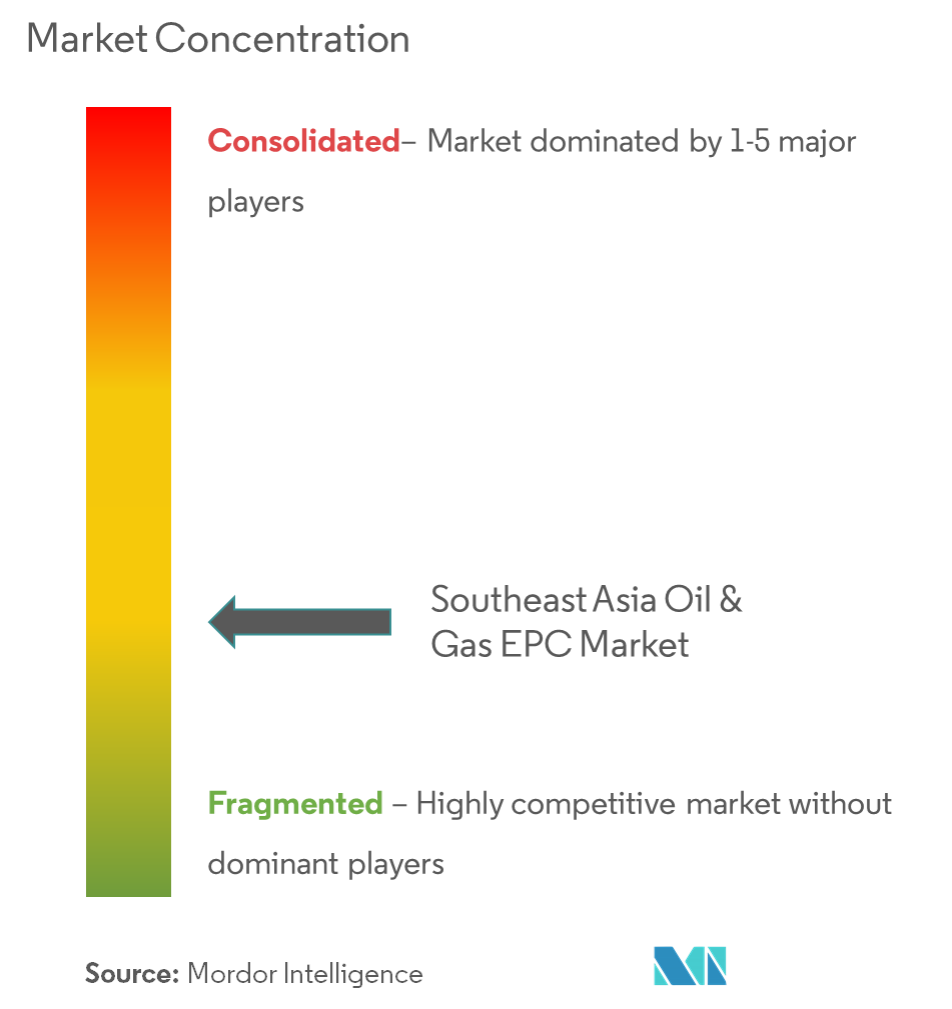

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gas-EPC-Marktes in Südostasien von Mordor Intelligence

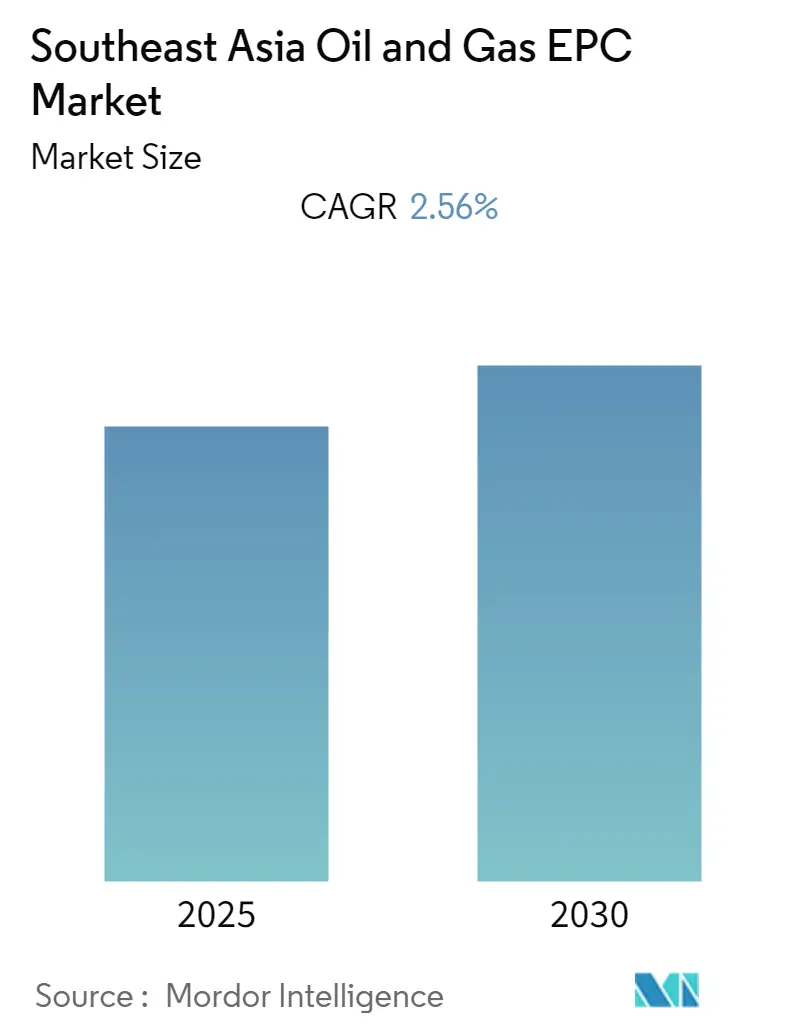

Es wird erwartet, dass der Öl- und Gas-EPC-Markt in Südostasien im Prognosezeitraum einen CAGR von 2,56 % verzeichnet.

Der südostasiatische Öl- und Gas-EPC-Markt entwickelt sich weiter inmitten sich verändernder regionaler Energiedynamiken und Infrastrukturentwicklungsinitiativen. Die strategische Lage der Region entlang wichtiger globaler Schifffahrtsrouten hat sie zu einem entscheidenden Knotenpunkt für Öl- und Gas-Infrastrukturaktivitäten etabliert, insbesondere im Downstream-Bereich. Singapur behauptet seine Position als regionale Raffinerie-Hochburg mit einer Kapazität von 1.514 Tausend Barrel täglich, was die robuste Downstream-Infrastruktur in der Region unterstreicht. Dies hat zu erhöhten Investitionen in Modernisierungs- und Erweiterungsprojekte in mehreren Ländern geführt, da diese ihre Verarbeitungskapazitäten ausbauen und die wachsende Inlandsnachfrage decken wollen.

Der Upstream-Sektor erlebt ein erneutes Interesse an Explorations- und Entwicklungsaktivitäten, insbesondere in Tiefseegebieten. Malaysias nachgewiesene Ölreserven von 2,7 Milliarden Barrel unterstreichen das erhebliche Kohlenwasserstoffpotenzial in der Region und treiben kontinuierliche Investitionen in Explorations- und Produktionsinfrastruktur an. Die Länder arbeiten aktiv daran, ausländische Investitionen durch verbesserte Regulierungsrahmen und attraktive Produktionsteilungsverträge anzuziehen, was zur Erschließung neuer Felder und zur Verbesserung bestehender führt.

Die Infrastrukturentwicklung bleibt ein zentraler Schwerpunkt in der gesamten Region, mit erheblichen Investitionen in Pipelinenetzwerke, Lagerstätten und LNG-Terminals. Thailands wachsende Abhängigkeit von LNG-Importen, die 5,61 Millionen Tonnen erreichen, verdeutlicht den regionalen Trend zur Entwicklung robuster Gasinfrastruktur. Dies hat die Entwicklung mehrerer LNG-Empfangsterminals und Regasifizierungsanlagen in ganz Südostasien angetrieben, da die Länder daran arbeiten, die Energiesicherheit zu gewährleisten und die wachsende Inlandsnachfrage zu decken.

Die Branchenlandschaft ist durch zunehmende technologische Integration und einen Fokus auf betriebliche Effizienz gekennzeichnet. Indonesiens operatives Portfolio von 184 Öl- und Gas-Vertragsgebieten demonstriert den Umfang der laufenden Aktivitäten in der Region. Große EPC-Auftragnehmer setzen fortschrittliche Projektmanagementtechniken und digitale Technologien ein, um die Projektdurchführung zu optimieren und Entwicklungszeiträume zu verkürzen. Diese technologische Entwicklung ist besonders bei komplexen Offshore-Projekten erkennbar, wo innovative Öl- und Gas-Ingenieurdienstleistungen eingesetzt werden, um technische Herausforderungen zu überwinden und die Projektökonomie zu verbessern.

Trends und Erkenntnisse im Öl- und Gas-EPC-Markt in Südostasien

Wachsende Entwicklung der Downstream-Infrastruktur

Die rasche Expansion der Downstream-Infrastruktur in ganz Südostasien ist ein wesentlicher Treiber für den Öl- und Gas-EPC-Markt. Die Region hat erhebliche Investitionen in Raffinerieausbauten und neue petrochemische EPC-Komplexe erlebt, insbesondere in Ländern wie Malaysia, Indonesien und Singapur. Malaysia hat drei große integrierte petrochemische Komplexe in Kerteh, Gebeng und Pasir Gudang-Tanjung Langsat errichtet, was das Engagement der Region zur Erweiterung ihrer Downstream-Kapazitäten demonstriert. Diese Entwicklungen haben erhebliche Chancen für EPC-Auftragnehmer geschaffen, die an komplexen Anlagenbau- und Integrationsprojekten beteiligt sind.

Das Streben nach Selbstversorgung bei der Herstellung von Erdölprodukten hat zu mehreren Raffinerieprojekten in der gesamten Region geführt. Singapur verfügt über die größte Raffineriekapazität mit 1.514 Tausend Barrel täglich und setzt damit einen Maßstab für die regionale Infrastrukturentwicklung. Länder wie Brunei machen bedeutende Fortschritte mit Projekten wie Phase 2 des Pulau Muara Besar Raffinerie- und Petrochemiekomplexes, während Indonesien Pläne angekündigt hat, seine Raffineriekapazität auf 2,2 Millionen Barrel pro Tag zu verdoppeln. Diese weitreichende Expansion der Downstream-Anlagen generiert weiterhin erhebliche EPC-Aufträge und schafft langfristige Chancen für Branchenteilnehmer.

Zunehmende Explorations- und Produktionsaktivitäten

Die umfangreichen Kohlenwasserstoffreserven und laufenden Explorationsaktivitäten in Südostasien treiben eine erhebliche Nachfrage nach EPC-Dienstleistungen im Upstream-Sektor an. Indonesien allein verfügt über 44,2 Billionen Kubikfuß nachgewiesene Gasreserven und unterhält 60 Sedimentbecken, von denen 36 Becken in Westindonesien bereits gründlich erkundet wurden. Die geologische Vielfalt und das ungenutzte Potenzial dieser Becken ziehen weiterhin Explorationsinvestitionen an und schaffen Chancen für EPC-Auftragnehmer bei der Entwicklung neuer Produktionsanlagen und Infrastruktur.

Die Region hat auch intensivierte Explorationsbemühungen erlebt, exemplarisch durch Indonesiens Abschluss seiner längsten 2D-seismischen Untersuchung in Jambi Merang KKP, die 31.908 km abdeckt und 35 Becken von insgesamt 128 Becken untersucht. Diese umfassende Untersuchung, die sechs produzierende Becken, sieben Entdeckungsbecken und mehrere unerkundete Gebiete umfasst, zeigt den Umfang potenzieller zukünftiger Entwicklungsprojekte. Die kontinuierliche Entdeckung neuer Kohlenwasserstoffressourcen und die Notwendigkeit, diese Funde in produktive Anlagen umzuwandeln, schafft eine anhaltende Nachfrage nach EPC-Dienstleistungen im gesamten Upstream-Sektor und unterstreicht die entscheidende Rolle des Öl- und Gas-Projektmanagements.

Wachsende internationale Investitionen und Partnerschaften

Die zunehmende Präsenz internationaler Öl- und Gasunternehmen in Südostasien ist zu einem bedeutenden Treiber für den EPC-Markt geworden. Große internationale Unternehmen, darunter Chevrons Caltex, ExxonMobil und Shell PLC, haben erhebliche Aktivitäten in der Region aufgebaut, insbesondere im Energiesektor Singapurs. Diese Unternehmen bringen erhebliche Kapitalinvestitionen und technisches Know-how mit, was Chancen für groß angelegte EPC-Projekte in petrochemischen und Raffinerieanlagen schafft. Die Etablierung Singapurs als Asien-Pazifik-Drehscheibe für Downstream- und Chemiegeschäfte hat Milliarden an ausländischen Investitionen angezogen und die Nachfrage nach anspruchsvollen EPC-Dienstleistungen angetrieben.

Die Region hat auch eine wachsende Zusammenarbeit zwischen lokalen und internationalen EPC-Auftragnehmern erlebt, was zu Technologietransfer und Kapazitätsaufbau im Sektor geführt hat. Internationale Partnerschaften haben die Durchführung zunehmend komplexer Projekte ermöglicht, von Offshore-Explorationsanlagen bis hin zu integrierten petrochemischen Komplexen. Diese Kooperationen haben die Fähigkeiten regionaler EPC-Anbieter gestärkt und gleichzeitig den Zugang zu modernster Technologie und Projektmanagement-Expertise sichergestellt. Das anhaltende Interesse internationaler Investoren an der Entwicklung der Öl- und Gas-Infrastruktur Südostasiens schafft eine robuste Pipeline von EPC-Projekten in den Upstream-, Midstream- und Downstream-Sektoren und unterstreicht die Bedeutung des Öl- und Gas-Baus.

Segmentanalyse: Sektor

Downstream-Segment im Öl- und Gas-EPC-Markt in Südostasien

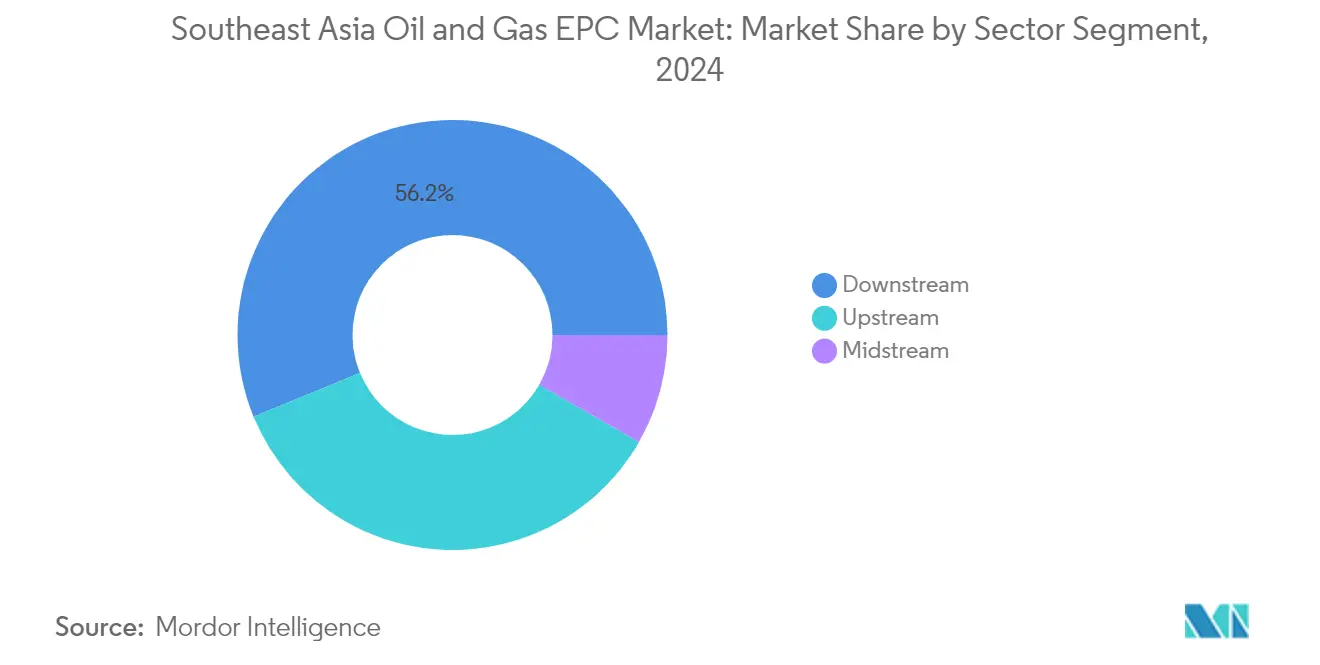

Das Downstream-Segment dominiert den Öl- und Gas-EPC-Markt in Südostasien mit einem Marktanteil von rund 56 % im Jahr 2024. Diese bedeutende Marktposition wird durch die umfangreiche Öl- und Gas-Infrastrukturentwicklung in der gesamten Region angetrieben. Große Projekte wie der Pengerang Energy Complex in Malaysia, die Long Son Raffinerie in Vietnam und die Sriracha Raffinerieausweitung in Thailand tragen wesentlich zur Dominanz des Segments bei. Die Stärke des Segments wird durch Singapurs Position als wichtiger Raffinerieknotenpunkt mit einer Kapazität von 1.514 Tausend Barrel täglich weiter gestärkt, gefolgt von den wachsenden Raffineriekapazitäten Thailands und Indonesiens. Länder in ganz Südostasien bauen ihre Downstream-Infrastruktur aktiv aus, um die Abhängigkeit von importierten raffinierten Produkten zu verringern und sich als wichtige Akteure im regionalen petrochemischen EPC-Markt zu etablieren.

Midstream-Segment im Öl- und Gas-EPC-Markt in Südostasien

Das Midstream-Segment wird voraussichtlich zwischen 2024 und 2029 ein robustes Wachstum verzeichnen, angetrieben durch zunehmende Investitionen in LNG-Infrastruktur und Pipeline-EPC-Netzwerke in ganz Südostasien. Dieses Wachstum wird durch bedeutende Projekte wie das Trans-ASEAN-Gaspipelinesystem (TAGP) und mehrere LNG-Terminalentwicklungen unterstützt. Länder wie Vietnam, die Philippinen und Myanmar entwickeln aktiv neue LNG-Importterminals und Lagerstätten, um den wachsenden Energiebedarf zu decken. Die Expansion des Segments wird durch Indonesiens strategische Pipeline-EPC-Projekte weiter gestärkt, darunter die Trans-Kalimantan-Gaspipeline und die Borneo-Gaspipeline, sowie durch Malaysias umfangreiche Entwicklungspläne für Erdgaspipelinenetzwerke. Diese Infrastrukturentwicklungen sind entscheidend für die Unterstützung des wachsenden Energiebedarfs der Region und die Etablierung Südostasiens als bedeutendem LNG-Knotenpunkt.

Verbleibende Segmente im Sektor

Das Upstream-Segment hat eine bedeutende Präsenz im Öl- und Gas-EPC-Markt Südostasiens und konzentriert sich auf Explorations- und Produktionsaktivitäten. Dieses Segment ist besonders aktiv in Ländern wie Indonesien, Malaysia und Thailand, wo zahlreiche Offshore- und Onshore-Entwicklungsprojekte im Gange sind. Die Bedeutung des Segments wird durch verschiedene Feldentwicklungsprojekte unterstrichen, darunter Indonesiens Natuna D Alpha Gasfeld und Malaysias Tiefseeprojekte in Sarawak und Sabah. Der Upstream-Sektor spielt weiterhin eine entscheidende Rolle für die Energiesicherheit und wirtschaftliche Entwicklung der Region, wobei nationale Ölgesellschaften und internationale Akteure in neue Explorations- und Produktionstechnologien investieren.

Geografische Segmentanalyse des Öl- und Gas-EPC-Marktes in Südostasien

Öl- und Gas-EPC-Markt in Südostasien – Malaysia

Malaysia dominiert den südostasiatischen Öl- und Gas-EPC-Markt mit einem Anteil von rund 32 % am Gesamtmarkt im Jahr 2024. Die Bedeutung des Landes ergibt sich aus seinen umfangreichen Offshore-Aktivitäten im Malay-Becken sowie in den Becken von Sabah und Sarawak, verbunden mit erheblichen Investitionen sowohl im Upstream- als auch im Downstream-Bereich. Malaysias strategischer Vorteil liegt in seinem umfassenden Ansatz zur Öl- und Gas-Infrastrukturentwicklung, der besonders in seinem ausgedehnten Erdgaspipelinenetz mit einer Länge von über 2.468 km deutlich wird. Das nationale Energieunternehmen des Landes, Petronas, beschleunigt weiterhin endgültige Investitionsentscheidungen für Upstream-Projekte und erweitert gleichzeitig seine Downstream-Kapazitäten durch große integrierte petrochemische Komplexe in Kerteh, Gebeng und Pasir Gudang-Tanjung Langsat. Der Fokus der Regierung auf die Entwicklung zum regionalen petrochemischen Akteur hat erhebliche ausländische Investitionen angezogen, insbesondere in Gebieten wie Pengerang, wo große Raffinerie- und Petrochemieprojekte im Gange sind. Malaysias Engagement für den Ausbau seiner LNG-Infrastruktur und seine Position als Drehscheibe für Schiffskraftstoffe stärken seine Marktführerschaft weiter.

Öl- und Gas-EPC-Markt in Südostasien – Indonesien

Indonesiens Öl- und Gas-EPC-Markt zeigt bemerkenswertes Potenzial durch sein vielfältiges geografisches Profil, das 60 Sedimentbecken umfasst, darunter 36 in Westindonesien, die gründlich erkundet wurden. Die strategischen Initiativen des Landes, insbesondere durch SKK Migas, haben einen robusten Rahmen für Upstream-Entwicklung und Explorationsaktivitäten geschaffen. Das Engagement der Regierung für den Ausbau von Pipelinenetzwerken und die Verringerung der Ölabhängigkeit hat zu erheblichen Investitionen in die Gasinfrastrukturentwicklung geführt, einschließlich des Baus von Haushaltsgaspipelines, die als strategische nationale Projekte ausgewiesen sind. Indonesiens Downstream-Sektor verzeichnet ein erhebliches Wachstum mit mehreren Raffinerieausbauprogrammen im Rahmen des Raffinerie-Entwicklungsmasterplans und der Programme für neue Grassroot-Raffinerien. Der Fokus des Landes auf die Entwicklung integrierter Energielösungen, verbunden mit günstigen Rahmenbedingungen für internationale Investoren, hat ein förderliches Umfeld für EPC-Projekte entlang der gesamten Wertschöpfungskette geschaffen. Die Präsenz sowohl staatlicher Unternehmen als auch internationaler Akteure hat technologischen Fortschritt und betriebliche Effizienz bei der Projektdurchführung gefördert.

Öl- und Gas-EPC-Markt in Südostasien – Thailand

Thailands Öl- und Gas-EPC-Markt zeigt eine erhebliche Dynamik durch seinen umfassenden Ansatz zur Energieinfrastrukturentwicklung. Der strategische Fokus des Landes auf den Ausbau seiner LNG-Infrastruktur zur Deckung der wachsenden Inlandsnachfrage hat zahlreiche Chancen für EPC-Projekte geschaffen, insbesondere im Terminalbau und in der Pipeline-EPC-Entwicklung. Thailands Engagement zur Verringerung der Abhängigkeit von Energieimporten hat erhebliche Investitionen in Upstream-Explorations- und Produktionsaktivitäten angetrieben, insbesondere im Golf von Thailand. Der robuste Downstream-Sektor des Landes, unterstützt durch große Raffineriemodernisierungsprojekte und Entwicklungen petrochemischer Komplexe, zieht weiterhin internationale EPC-Auftragnehmer an. Thailands Schwerpunkt auf die Modernisierung seiner Energieinfrastruktur, verbunden mit unterstützenden Regierungsmaßnahmen, hat ein günstiges Umfeld für sowohl inländische als auch internationale Akteure im EPC-Markt geschaffen. Die Integration fortschrittlicher Technologien und der Fokus auf betriebliche Effizienz haben Thailand als wichtigen Akteur in der regionalen Energielandschaft positioniert.

Öl- und Gas-EPC-Markt in Südostasien – Vietnam

Vietnams Öl- und Gas-EPC-Markt weist ein starkes Wachstumspotenzial auf, insbesondere bei der Entwicklung des Offshore-Sektors und Downstream-Expansionsinitiativen. Die strategische Lage des Landes und seine erheblichen nachgewiesenen Reserven haben erhebliches Interesse von internationalen Investoren und EPC-Auftragnehmern geweckt. Vietnams ehrgeizige Pläne zur Entwicklung der LNG-Infrastruktur, einschließlich mehrerer Terminals und Regasifizierungsanlagen, demonstrieren sein Engagement zur Diversifizierung seines Energieportfolios. Der Fokus des Landes auf die Modernisierung seiner Raffineriekapazitäten durch Projekte wie die Long Son Raffinerie und die Erweiterung der Dung Quat Raffinerie zeigt seine Entschlossenheit, Energieautarkie zu erreichen. Trotz geopolitischer Herausforderungen im Südchinesischen Meer treibt Vietnam seine Energieinfrastrukturentwicklung durch strategische Partnerschaften und technologische Zusammenarbeit voran. Die unterstützenden Maßnahmen der Regierung und der Fokus auf die Gewinnung ausländischer Investitionen haben zahlreiche Chancen für EPC-Projekte entlang der gesamten Öl- und Gas-Wertschöpfungskette geschaffen.

Öl- und Gas-EPC-Markt in Südostasien – Sonstige Länder

Die breitere südostasiatische Region, die Länder wie Brunei, Singapur, Kambodscha, Myanmar und die Philippinen umfasst, bietet vielfältige Chancen im Öl- und Gas-EPC-Markt. Jedes Land bringt einzigartige Stärken und Entwicklungsschwerpunkte mit, von Bruneis ehrgeizigen Downstream-Projekten bis hin zu Singapurs etablierter Position als regionaler Raffinerieknotenpunkt. Myanmars aufstrebender Upstream-Sektor und der Fokus der Philippinen auf die LNG-Infrastrukturentwicklung demonstrieren die unterschiedlichen Wachstumspfade der Region. Diese Märkte sind durch zunehmende staatliche Unterstützung für die Öl- und Gas-Infrastrukturentwicklung, wachsendes Interesse ausländischer Investoren und expandierende Chancen entlang der gesamten Öl- und Gas-Wertschöpfungskette gekennzeichnet. Die kollektive Entwicklung dieser Märkte, unterstützt durch regionale Kooperationsinitiativen und grenzüberschreitende Projekte, trägt wesentlich zum Gesamtwachstum und zur Diversifizierung des südostasiatischen Öl- und Gas-EPC-Sektors bei.

Wettbewerbslandschaft

Führende Unternehmen im Öl- und Gas-EPC-Markt in Südostasien

Der südostasiatische Öl- und Gas-EPC-Markt umfasst prominente globale Akteure wie TechnipFMC, Saipem, Bechtel Corporation, Fluor Corporation, John Wood Group und Petrofac Limited sowie regionale Marktführer wie PT Barata Indonesia und PT Meindo Elang Indah. Diese Unternehmen konzentrieren sich zunehmend auf technologische Innovation durch integrierte Projektabwicklungsmodelle und digitale Transformationsinitiativen zur Steigerung der betrieblichen Effizienz. Strategische Partnerschaften und Joint Ventures sind entscheidend für die Sicherung wichtiger Aufträge geworden, wobei Unternehmen ihre komplementären Fähigkeiten kombinieren, um komplexe Projekte zu bewältigen. Die Branche erlebt kontinuierliche Investitionen in die Erweiterung von Dienstleistungsportfolios, insbesondere in Bereichen wie LNG-Infrastruktur und petrochemische Integration. Unternehmen passen auch ihre Betriebsmodelle an, um nachhaltige Praktiken und Umweltaspekte zu berücksichtigen und gleichzeitig die Kostenkonkurrenzfähigkeit bei der Projektdurchführung aufrechtzuerhalten.

Marktstruktur spiegelt die Dynamik globaler und lokaler Partnerschaften wider

Der südostasiatische Öl- und Gas-EPC-Markt zeigt eine einzigartige Mischung aus globalen Ingenieurgiganten und etablierten lokalen Akteuren, was eine Wettbewerbslandschaft schafft, die kollaborative Ansätze bei der Projektdurchführung betont. Globale Akteure bringen fortgeschrittene technische Expertise und Projektmanagementfähigkeiten mit, während lokale Unternehmen wesentliches regionales Wissen und etablierte Beziehungen zu nationalen Ölgesellschaften einbringen. Die Marktstruktur ist durch strategische Allianzen zwischen internationalen und inländischen Unternehmen gekennzeichnet, was besonders bei großen Projekten in Indonesien, Malaysia und Thailand deutlich wird, wo Anforderungen an lokale Inhalte eine bedeutende Rolle bei der Auftragsvergabe spielen. Diese Dynamik hat zur Entstehung hybrider Betriebsmodelle geführt, bei denen globale und lokale Partnerschaften zum bevorzugten Ansatz für die Sicherung und Durchführung groß angelegter Projekte geworden sind.

Der Markt zeigt eine moderate Konsolidierung mit einer klaren Unterscheidung zwischen erstklassigen globalen Auftragnehmern und spezialisierten regionalen Akteuren, die sich auf bestimmte Marktsegmente oder geografische Gebiete konzentrieren. Fusions- und Übernahmeaktivitäten werden hauptsächlich durch die Notwendigkeit angetrieben, technologische Fähigkeiten zu verbessern, die geografische Präsenz auszubauen und das Dienstleistungsangebot in bestimmten Sektoren wie LNG-Infrastruktur oder Offshore-Projekten zu stärken. Unternehmen verfolgen zunehmend strategische Akquisitionen, um Zugang zu neuen Märkten, Technologien oder spezialisiertem Know-how zu erhalten, insbesondere in aufstrebenden Bereichen wie der Integration erneuerbarer Energien und digitalen Projektmanagementlösungen. Die Branche erlebt auch Trends zur vertikalen Integration, da Unternehmen umfassende Lösungen über den gesamten Projektlebenszyklus anbieten möchten.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im südostasiatischen Öl- und Gas-EPC-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative Projektabwicklungsmodelle anzubieten und dabei Kosteneffizienz und technische Exzellenz aufrechtzuerhalten. Etablierte Akteure stärken ihre Marktposition durch Investitionen in digitale Technologien, die Entwicklung integrierter Dienstleistungsangebote und den Aufbau starker lokaler Partnerschaften. Die Fähigkeit, komplexe Projekte zu managen und dabei Flexibilität in Vertragsstrukturen und Preismodellen zu bewahren, ist entscheidend für die Aufrechterhaltung eines Wettbewerbsvorteils geworden. Unternehmen konzentrieren sich auch auf die Entwicklung spezialisierter Expertise in wachstumsstarken Bereichen wie LNG-Infrastruktur und petrochemischer Integration, während sie gleichzeitig Fähigkeiten in nachhaltigen Energielösungen aufbauen, um den sich entwickelnden Marktanforderungen gerecht zu werden.

Für Neueinsteiger und aufstrebende Akteure hängt der Erfolg von der Entwicklung von Nischenexpertise, der Bildung strategischer Allianzen mit etablierten Akteuren und dem Nachweis eines starken Verständnisses des lokalen Marktes ab. Der Markt legt zunehmend Wert auf technologische Fähigkeiten, insbesondere in Bereichen wie Projektdigitalisierung und nachhaltige Ingenieurlösungen. Die Einhaltung von Vorschriften, insbesondere hinsichtlich der Anforderungen an lokale Inhalte und Umweltstandards, prägt weiterhin die Wettbewerbsstrategien. Unternehmen müssen auch der wachsenden Bedeutung von Risikomanagementfähigkeiten Rechnung tragen, insbesondere bei der Abwicklung groß angelegter Projekte mit komplexen Finanzierungsstrukturen. Die Fähigkeit, Beziehungen zu staatlichen Unternehmen zu pflegen und sich an verändernde Energiepolitiken anzupassen, bleibt entscheidend für den langfristigen Erfolg im Markt. Darüber hinaus ist die Integration von Projektmanagementpraktiken im Öl- und Gasbereich sowie von Ingenieurdienstleistungen im Öl- und Gasbereich unerlässlich, um Exzellenz bei der Projektdurchführung zu erreichen und einen Wettbewerbsvorteil in der Branche zu behalten.

Marktführer im Öl- und Gas-EPC-Bereich in Südostasien

TechnipFMC plc

Saipem SpA

Bechtel Corporation

Fluor Corporation

PT. JGC Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Im August 2021 gewann Hyundai Engineering Co. einen Auftrag im Wert von 256 Millionen USD vom drittgrößten Raffineriebetreiber Thailands, IRPC Pcl, zur Modernisierung seiner Raffinerie mit einer Gesamtkapazität von 215.000 Barrel pro Tag in Rayong. Hyundai Engineering Co. muss seine Raffinerie aufrüsten, damit das integrierte thailändische Petrochemieunternehmen saubereren Diesel nach Euro-V-Standard produzieren kann. Der Bau begann im August 2021, und die Raffinerie soll bis 2024 mit neuen Anlagen wie einer Diesel-Hydrobehandlungseinheit und aufgerüsteten bestehenden Anlagen in Betrieb gehen.

- Im Jahr 2020 konzentrierte sich die Indonesia Deepwater Development, entwickelt von Chevron und den Partnern Pertamina, Eni Indonesia und Sinopec, auf die Felder Gendalo, Gehem, Bangka und Gandang im Kutal-Becken in Wassertiefen von 610 bis 1.829 Metern. Gemäß dem Betreiberplan wird das Projekt in zwei Phasen entwickelt. Phase eins umfasst die Entwicklung des Bangka-Feldes, während Phase zwei die Felder Gendalo, Gehem und Gandang erschließt. Das Projekt sieht die Beschaffung und Installation von 630 Kilometern Pipelines, 80 Kilometern Nabelschnüre und 120 Unterwasser-Fließleitungsverbindungen vor.

Berichtsumfang des Öl- und Gas-EPC-Marktes in Südostasien

Der südostasiatische Öl- und Gas-EPC-Markt umfasst:

| Upstream |

| Midstream |

| Downstream |

| Indonesien |

| Malaysia |

| Thailand |

| Übriges Südostasien |

| Sektor | Upstream |

| Midstream | |

| Downstream | |

| Geografie | Indonesien |

| Malaysia | |

| Thailand | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Öl- und Gas-EPC-Markt in Südostasien?

Es wird prognostiziert, dass der Öl- und Gas-EPC-Markt in Südostasien im Prognosezeitraum (2025–2030) einen CAGR von 2,56 % verzeichnet.

Wer sind die wichtigsten Akteure im Öl- und Gas-EPC-Markt in Südostasien?

TechnipFMC plc, Saipem SpA, Bechtel Corporation, Fluor Corporation und PT. JGC Indonesia sind die wichtigsten Unternehmen, die im Öl- und Gas-EPC-Markt in Südostasien tätig sind.

Welche Jahre deckt dieser Öl- und Gas-EPC-Marktbericht für Südostasien ab?

Der Bericht deckt die historische Marktgröße des Öl- und Gas-EPC-Marktes in Südostasien für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Öl- und Gas-EPC-Marktes in Südostasien für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: