Marktgröße und Marktanteil des Öl- und Gasmarktes in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 38.97 Milliarden US-Dollar |

| Marktgröße (2026) | 41.08 Milliarden US-Dollar |

| Marktgröße (2031) | 53.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

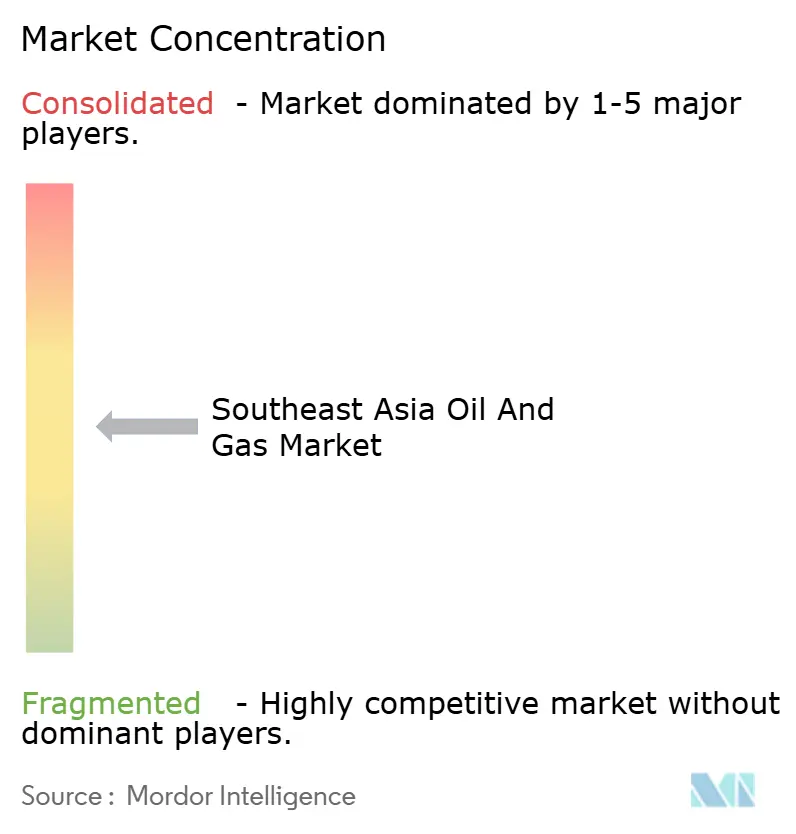

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gasmarktes in Südostasien durch Mordor Intelligence

Die Marktgröße des Öl- und Gasmarktes Südostasien wurde im Jahr 2025 auf 38,97 Milliarden USD geschätzt und wird voraussichtlich von 41,08 Milliarden USD im Jahr 2026 auf 53,44 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,40 % während des Prognosezeitraums (2026-2031).

Robuste staatliche Unterstützung für die Entwicklung inländischer Ressourcen, beschleunigte Kapitalausgaben nach der Pandemie und die rasche Genehmigung von Tiefseeprojekten bilden die Grundlage dieser Expansion. Erhebliche Investitionen in die LNG-Infrastruktur, insbesondere in schwimmende Lagerungs- und Regasifizierungseinheiten, erweitern die regionalen Versorgungsoptionen und erleichtern gleichzeitig den Wechsel von Kohle zu Gas in der Stromerzeugung. Initiativen zur Kohlenstoffabscheidung und -speicherung (CCS) erschließen Felder mit hohem CO₂-Gehalt, und die Digitalisierung senkt die Gewinnschwellenkosten bei reifen Anlagen, was gemeinsam die Lebenszyklen der Felder verlängert. Die Wettbewerbsintensität bleibt moderat, da nationale Ölgesellschaften (NOCs) Upstream-Konzessionen schützen, dennoch finden internationale Partner durch Joint Ventures Möglichkeiten, die fortschrittliche Subsea-, Bohr- und CCS-Technologien einbringen.

Wichtigste Erkenntnisse des Berichts

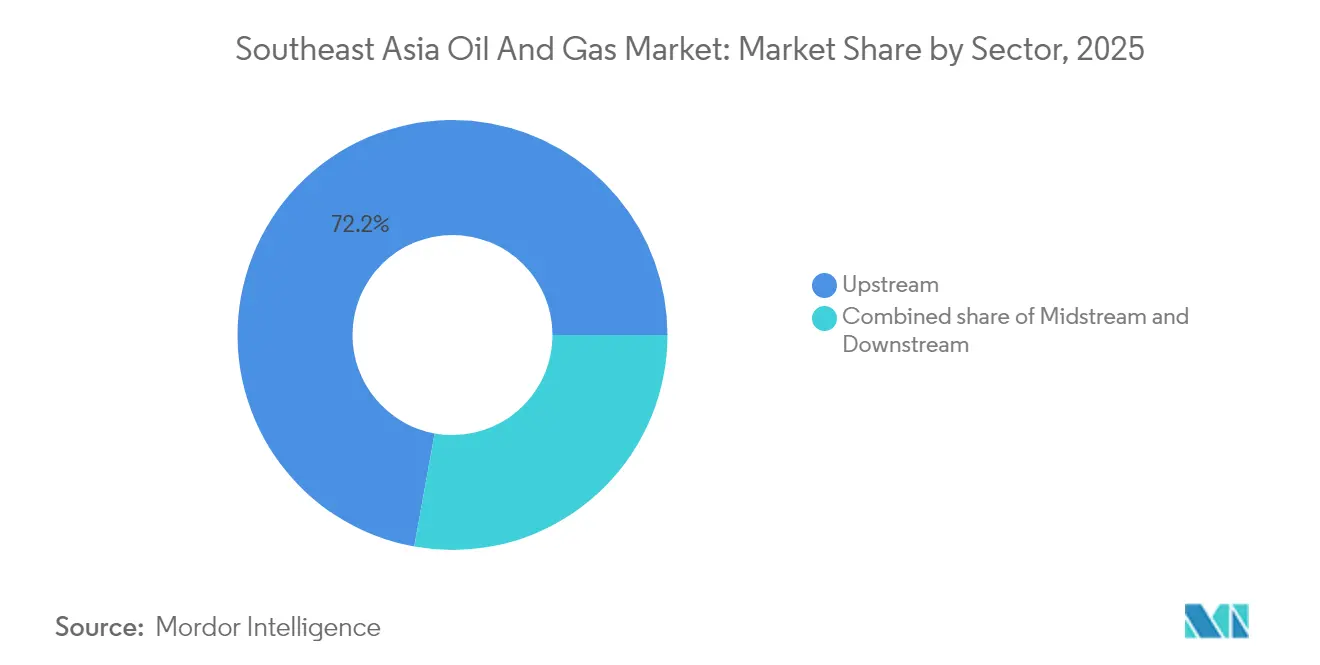

- Nach Sektor entfiel auf den Upstream-Sektor im Jahr 2025 ein Umsatzanteil von 72,15 %, und es wird prognostiziert, dass er bis 2031 eine CAGR von 5,67 % verzeichnen wird.

- Nach Standort entfielen auf Offshore-Aktivitäten im Jahr 2025 60,25 % der Aktivitäten, während Onshore-Projekte zurückblieben, aber dennoch eine solide CAGR von 3,98 % bis 2031 verzeichneten.

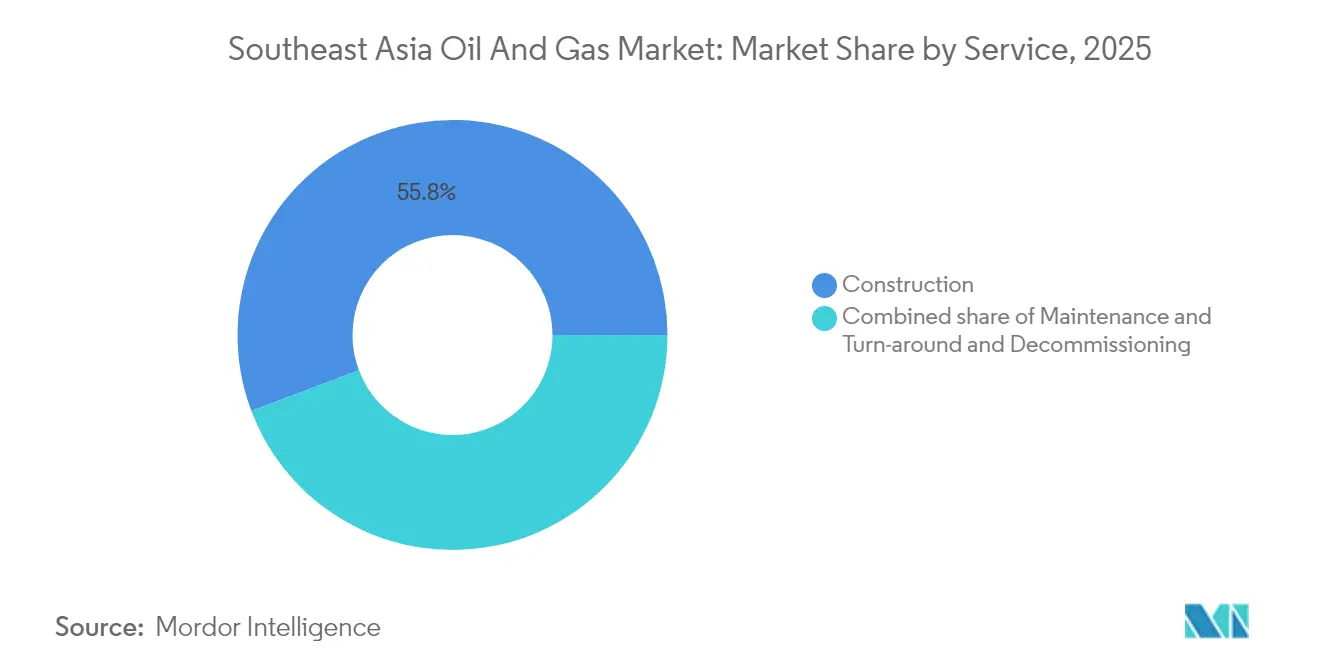

- Nach Dienstleistung erfassten Baudienstleistungen im Jahr 2025 einen Anteil von 55,75 % der Sektorausgaben; Stilllegungsdienstleistungen werden voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 7,74 % bis 2031.

- Nach Geografie führte Indonesien mit einem Marktanteil von 35,22 % im Jahr 2025; die Philippinen werden voraussichtlich zwischen 2026 und 2031 die höchste CAGR von 6,08 % aufweisen.

- PETRONAS, PT Pertamina und PTT hielten gemeinsam einen Anteil von 41 % an der regionalen Upstream-Produktion 2024, was die Dominanz der nationalen Ölgesellschaften im Öl- und Gasmarkt Südostasien unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Öl- und Gasmarktes Südostasien

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Investitionsaufschwung nach der Pandemie in Upstream- und LNG-Lieferketten | +1.20% | Indonesien, Malaysia, Thailand - Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Energiesicherheitsdruck für die inländische Produktion und Speicherung | +0.80% | Philippinen, Vietnam, Myanmar - Prioritätsregionen | Mittelfristig (2-4 Jahre) |

| Schneller Ausbau von LNG-Importterminals und Regasifizierungskapazität | +0.90% | Singapur als Drehscheibe, Philippinen, Thailand - Expansion | Mittelfristig (2-4 Jahre) |

| CCS-Einsatz zur Erschließung von Gasfeldern mit hohem CO₂-Gehalt | +1.10% | Offshore-Felder in Indonesien und Malaysia | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur Beimischung von Biokraftstoff und Wasserstoff in bestehenden Gasnetzwerken | +0.70% | Regulatorische Rahmenbedingungen in Singapur und Malaysia | Langfristig (≥ 4 Jahre) |

| Digitalisierung zur Erschließung marginaler Felder | +0.60% | Regional, angeführt von PETRONAS- und PTT-Initiativen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsaufschwung nach der Pandemie beschleunigt die Upstream-Erholung

Die Kapitalausgaben für Upstream-Projekte in Südostasien stiegen 2024 um 34 % auf 28,5 Milliarden USD, da die Betreiber verzögerte Explorations- und Entwicklungsprogramme wieder aufnahmen. PETRONAS widmete 8,2 Milliarden USD für malaysische Offshore-Arbeiten, und PT Pertamina stellte 4,7 Milliarden USD für indonesische Erweiterungen bereit, was das wiederhergestellte Vertrauen in das Nachfragewachstum signalisiert. Rund 40 % davon werden für gezielte LNG-Lieferketten ausgegeben, wobei Malaysias schwimmendes LNG und Indonesiens onshore Verflüssigung am meisten profitieren. Die raschen Ausgaben beseitigen einen Projektrückstand aus den Verschiebungen der Jahre 2020-2022 und positionieren die Region als flexiblen LNG-Lieferanten für das weitere Asien. Echtzeit-Reservoiranalysen und Subsea-Anbindungen verkürzen die Amortisationszeiten und stimulieren die Upstream-Verpflichtungen weiter.

Energiesicherheitsimperative treiben die Entwicklung inländischer Ressourcen voran

Die Regierungen intensivieren ihre Bemühungen, die Importabhängigkeit zu verringern. Die Philippinen starteten 2024 ein strategisches Erdölreserveprogramm mit einer Abdeckung von 30 Tagen, während Vietnam seine Gasspeicherkapazität um 25 % erhöhte. Thailands PTT steigerte die Explorationsausgaben im Golf von Thailand um 45 %, um den Rückgang reifer Felder auszugleichen, und Myanmar vergab 12 neue Blöcke trotz politischer Risiken. Überarbeitete Fiskalbedingungen - höhere Kostenerdeckungsobergrenzen und beschleunigte Abschreibungen - haben die Projektökonomie verbessert und sowohl lokales als auch ausländisches Kapital angezogen. Diese Maßnahmen stehen im Einklang mit den übergeordneten ASEAN-Zielen der Versorgungsresilienz angesichts volatiler globaler Märkte.

Der Bau von LNG-Terminals verändert die regionale Gasinfrastruktur

Die Regasifizierungskapazität wurde 2024 um 18 MTPA erweitert, angeführt von der Bataan-Anlage auf den Philippinen und der Map-Ta-Phut-Erweiterung in Thailand. Singapurs Jurong-Insel verarbeitete 14,2 MTPA und festigte damit seine Rolle als Handelszentrum Südostasiens. Die neue Importkapazität ist zu 85 % im Rahmen langfristiger Verträge mit QatarEnergy und US-amerikanischen Lieferanten vertraglich gebunden, was das Auslastungsrisiko mindert. Schwimmende Speicher- und Regasifizierungseinheiten (FSRUs) decken 60 % der neuen Kapazität ab und bieten eine schnelle Inbetriebnahme sowie niedrigere Kosten im Vergleich zu Onshore-Terminals. Ein verbesserter Gaszugang erleichtert den Wechsel von Kohle zu Gas und ermöglicht die Erfüllung von Emissionszielen, ohne die Netzstabilität zu beeinträchtigen.

Pilotprojekte zur Biokraftstoffintegration verändern die Nutzung von Gasnetzwerken

Singapur hat Wasserstoffbeimischungen von bis zu 20 % in bestehenden Gasnetzen genehmigt und strebt einen kommerziellen Rollout im Jahr 2026 an.(1)Malaysische Energiemarktbehörde, "Hydrogen Blending Pilot Approval 2024", ema.gov.sgPetronas Gas führt Biogaseinblastests auf Leitungen der Halbinsel Malaysia durch und belegt die Kompatibilität ohne größere Infrastrukturmodifikationen. Die Beimischung nutzt bestehende Pipelinekosten und schafft gleichzeitig eine Nachfrage nach erneuerbaren Molekülen, wodurch Netze zu Ermöglichern der Dekarbonisierung werden. Betreiber erzielen Prämientarife für einen niedrigen Kohlenstoffgehalt und verschieben die großangelegte Pipeline-Stilllegung, wodurch die Aktionärsrenditen mit den Transformationszielen in Einklang gebracht werden.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rückgang von Altfeldern und Lücke beim Reservenersatz | -0.80% | Reife Becken in Indonesien und Malaysia | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und fiskalische Unsicherheit in den ASEAN-Mitgliedsstaaten | -0.70% | Regional, je nach Zuständigkeitsbereich variierend | Mittelfristig (2-4 Jahre) |

| ESG-getriebener Kapitalabfluss aus fossilen Anlagen | -0.60% | Regional, internationale Großunternehmen betreffend | Mittelfristig (2-4 Jahre) |

| Maritime Streitigkeiten im Südchinesischen Meer verzögern Bohrungen | -0.50% | Umstrittene Gebiete in Vietnam, Philippinen und Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Rückgang von Altfeldern übersteigt die Bemühungen zur Reservenersetzung

Indonesische Becken verzeichneten 2024 eine jährliche Erschöpfungsrate von 8-12 %, was die globale Norm von 5-7 % übersteigt.(2)Indonesisches Ministerium für Energie und Bodenschätze, "Feldrückgangsstatistik 2024", esdm.go.idMalaysias alternde Offshore-Anlagen benötigen bis 2026 Wartungsinvestitionen von 2,3 Milliarden USD, um die Plateauproduktion aufrechtzuerhalten, was den Cashflow der Betreiber belastet. Die regionale Reservenersetzungsquote fiel auf 0,7-fache, was auf eine unzureichende Anzahl von Entdeckungen hinweist. Nachbohrungen und verbesserte Förderung bieten nur taktische Entlastung. Betreiber sehen sich mit steigenden Förderkosten und erhöhten Stilllegungsverbindlichkeiten konfrontiert, was die Kapitaldisziplin verschärft und die Grenzflächenexploration verzögern kann.

Regulatorische Fragmentierung erzeugt Investitionsunsicherheit

Häufige Revisionen der Fiskalbedingungen und verschärfte Vorschriften für lokale Inhalte erschweren die wirtschaftliche Modellierung. Indonesiens Überarbeitung der Kostendeckung im Jahr 2024 reduzierte die Auftragnehmermargen um 8-12 %, während Malaysia den vorgeschriebenen lokalen Inhalt für bestimmte Offshore-Bereiche auf 70 % erhöhte und damit die Beschaffungskosten steigerte. Genehmigungszyklen in Thailand verlängerten sich um bis zu zwei Jahre. Diese Abweichungen verpflichten Investoren dazu, höhere Renditen zu fordern, was marginale Projekte auf Eis legen kann. Eine ASEAN-Harmonisierung bleibt anstrebenswert, da die Mitgliedsstaaten nicht bereit sind, Ressourcensouveränität abzutreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz spiegelt Ressourcenausstattung wider

Upstream-Aktivitäten generierten 2025 72,15 % des Umsatzes, und das Segment wird voraussichtlich bis 2031 mit einer Rate von 5,67 % wachsen und damit den größten Anteil am Öl- und Gasmarkt Südostasien behalten. Massive Projekte wie Indonesiens Abadi-LNG und Malaysias Kasawari-Gasentwicklung stützen die Ausgaben, während Midstream-Netzwerke parallel expandieren, um neue Volumina abzutransportieren. Das Wachstum der Downstream-Kapazität bleibt zurück, da strengere Emissionsstandards neue Raffineriebauten einschränken.

Digitale Reservoirmodelle und fortschrittliche Subsea-Verarbeitung erhöhen die Gewinnungsfaktoren und stärken die Upstream-Führungsposition. Regierungen bevorzugen die inländische Produktion zur Verbesserung der Energiesicherheit, und neue Fiskalanreize neigen dazu, Kapital eher in Richtung Exploration als in Raffinerie-Upgrades zu lenken. Pilotprojekte zur verbesserten Ölgewinnung und zu unkonventionellen Ressourcen werden den Upstream-Sektor an der Spitze der Öl- und Gasindustrie Südostasiens halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Aktivitäten treiben technische Innovation voran

Offshore-Projekte machten 2025 60,25 % der gesamten Ausgaben aus und werden voraussichtlich bis 2031 mit einer CAGR von 6,17 % wachsen, da die Betreiber ihre Aktivitäten in regionale Becken ausweiten. Wassertiefenrekorde werden kontinuierlich in Malaysias Sabah- und Sarawak-Vorkommen gebrochen, was die kommerzielle Rentabilität jenseits von 1.000 Metern bestätigt. Onshore-Anlagen bleiben für die Gasverarbeitung und -speicherung wichtig, weisen jedoch kein vergleichbares Wachstumsmomentum auf.

Schwimmende Produktionssysteme machen 45 % der neuen Kapazität aus und bieten Kostenflexibilität sowie einen reduzierten ökologischen Fußabdruck. ASEAN-Regulatoren gleichen offshore Sicherheits- und Umweltstandards schrittweise an und erleichtern die grenzüberschreitende Zusammenarbeit. Die Reife von Flachwasser-Lieferketten verkürzt die Lernkurven für die Tiefseeentwicklung und erhält die Offshore-Dominanz im Öl- und Gasmarkt Südostasien.

Nach Dienstleistung: Bau führt, während Stilllegung beschleunigt

Baudienstleistungen machten 2025 55,75 % des Umsatzes aus, da LNG-Terminals und Offshore-Plattformen proliferierten. Stilllegungen, obwohl kleiner, werden voraussichtlich bis 2031 jährlich mit einer Rate von 7,74 % voranschreiten, was die strengen Entfernungsfristen für end-of-life-Installationen in Malaysia und Indonesien widerspiegelt. Wartung und Turnaround verzeichnen eine stetige Nachfrage, indem sie die Betriebszeit alternder Felder aufrechterhalten.

TechnipFMC sicherte sich 2024 Aufträge im Wert von 1,2 Milliarden USD in Südostasien, darunter Subsea-Umbilicals und LNG-Module. Vorschriften für lokale Inhalte fördern Konsortien, die globale Dienstleistungsunternehmen mit inländischen Fertigungsbetrieben zusammenbringen und den Kompetenztransfer ermöglichen. Da die Stilllegungsvolumina steigen, werden spezialisierte Schwerlasthebe- und Bohrlochverschlussdienstleistungen voraussichtlich florieren und die Einnahmen über den Neubau in der südostasiatischen Öl- und Gasindustrie hinaus diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Indonesien behält die Marktführerschaft mit einem Anteil von 35,22 % im Jahr 2025 dank umfangreicher Offshore-Reserven, reifer Onshore-Anlagen und des Upstream-Programms von PT Pertamina über 4,7 Milliarden USD, das auf eine zusätzliche Produktion von 180.000 BOPD bis 2026 abzielt. Das Abadi-LNG-Projekt, das eine finale Investitionsentscheidung anstrebt, wird nach der Genehmigung strategische Exportkapazität hinzufügen. Malaysia bleibt eine starke zweite Kraft durch die integrierte Wertschöpfungskette von PETRONAS; das Kasawari-Feld lieferte 2024 erstmals Gas mit 1,2 BCFD und stärkt damit die inländische Versorgungssicherheit. Thailand balanciert den Rückgang der Altproduktion mit unkonventioneller Exploration und einer 11-MTPA-Regasifizierungserweiterung in Map Ta Phut, die die Importflexibilität verankert.

Die Philippinen werden voraussichtlich bis 2031 die höchste Wachstumsrate von 6,08 % erzielen, da Malampaya Phase 2 hochfährt und mehrere LNG-Terminals in Betrieb gehen, um Kohle in der Stromerzeugung zu ersetzen. Vietnams Nam-Con-Son-Entwicklungen und die industrielle Nachfrage fördern seine Entwicklung, unterstützt durch den 15%-Produktionswachstumsplan von PetroVietnam. Singapurs Jurong-Drehscheibe erhält die regionale Versorgungsliquidität durch Lagerung, Blending und Preisfindung. Myanmars Produktion bleibt aufgrund politischer Unsicherheit bescheiden; der Erfolg der Shwe-Feld-Bohrungen zeigt jedoch fortgesetztes internationales Engagement.

Grenzüberschreitende Projekte verbinden Märkte enger. Die Trans-ASEAN-Gaspipeline erleichtert volumetrische Tauschgeschäfte und ermöglicht es Ländern mit saisonalen Überschüssen, ihre Nachbarn zu unterstützen. Regulatoren erarbeiten einheitliche HSE- und Messstandards, um Transaktionsreibungen zu verringern. Die Geografie übt damit einen dualen Einfluss aus, indem sie etablierten Produzenten Skalenvorteile gewährt und gleichzeitig Nischenwachstumsmöglichkeiten für importabhängige Volkswirtschaften innerhalb der Marktgrößenberechnung des Öl- und Gasmarktes Südostasien eröffnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die nationalen Champions PETRONAS, PT Pertamina und PTT dominieren die Upstream-Konzessionen aufgrund staatlicher Mandate und bevorzugten Zugangs und liefern gemeinsam rund 41 % der regionalen Produktion 2024. Internationale Ölgesellschaften wie Shell, ExxonMobil und TotalEnergies verfolgen Tiefsee- oder technologisch komplexe Projekte, bei denen ihr ingenieurtechnisches Fachwissen die Teilnahmegebühren rechtfertigt. Staatliche Ressourcenpolitiken schränken die mehrheitliche ausländische Eigentumsrechte ein und lenken die Zusammenarbeit in Joint Ventures, die Risiken teilen und Wissen transferieren.

Die digitale Transformation verstärkt die Wettbewerbslücken. Die KI-Reservoiroptimierungsplattform von PETRONAS steigerte die durchschnittliche Brunnenproduktivität bei mehr als 200 Bohrungen um 12 %, und die vorausschauende Wartung von PTT reduzierte ungeplante Ausfallzeiten um 18 %. Die Dienstleistungsunternehmen TechnipFMC, Saipem und Samsung Engineering gewinnen große EPC-Pakete, indem sie ihre Subsea-Kompetenzen mit einer starken Einhaltung der Anforderungen an lokale Inhalte kombinieren. Der Wettbewerb in Nischenbereichen wächst in den Bereichen CCS-Einsatz, Stilllegung und Integration erneuerbarer Gase, wo technische Kompetenz als Erstbeweger langfristige Dienstleistungseinnahmen sichern kann.

Auch die Kapitalmärkte gestalten den Wettbewerb. ESG-orientierte westliche Investoren ziehen sich zurück, während nahöstliche und asiatische Fonds veräußerte Vermögenswerte erwerben und dabei häufig günstige Fiskalbedingungen von Gastgeberregierungen aushandeln, die auf eine Aufrechterhaltung der Produktion bedacht sind. Infolgedessen stabilisieren sich die regionalen Kostenstrukturen und gewährleisten ein moderates Konzentrationsniveau im südostasiatischen Öl- und Gasmarkt.

Führende Unternehmen der Öl- und Gasindustrie Südostasien

TechnipFMC

Saipem SpA

PT. JGC Indonesia

Bechtel Corporation

Fluor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: PETRONAS gab eine finale Investitionsentscheidung für die Kasawari-Nord-Entwicklung vor der Küste Sarawaks bekannt und verpflichtete sich zu 3,2 Milliarden USD, um die Produktionskapazität um 800 MMSCFD zu erweitern.

- November 2024: PT Pertamina schloss die Übernahme der indonesischen Vermögenswerte von ConocoPhillips für 1,3 Milliarden USD ab, wodurch eine Produktionskapazität von 45.000 BOPD hinzugefügt und die Kontrolle über inländische Ressourcen gestärkt wurde.

- Oktober 2024: Shell und PTT unterzeichneten einen Joint-Venture-Vertrag für die Bongkot-Süd-Entwicklung in Thailand und investierten 2,1 Milliarden USD in Tiefwasserinfrastruktur und Subsea-Systeme.

- September 2024: TotalEnergies genehmigte das Papua-LNG-Projekt in Indonesien mit einer Investition von 6,0 Milliarden USD und einem Ziel einer Produktionskapazität von 9,5 MTPA bis 2028.

Berichtsumfang des Öl- und Gasmarktes Südostasien

Öl und Erdgas sind bedeutende Industrien im Energiemarkt und haben erhebliche Auswirkungen auf die globale Wirtschaft. Öl- und Gasproduktions- und -verteilungsprozesse und -systeme sind äußerst komplex, kapitalintensiv und erfordern modernste Technologie. Die Branche wird häufig in drei Segmente unterteilt: Upstream (Öl- und Gasforschung und -produktion), Midstream (Transport und Lagerung) und Downstream (Raffination und Vermarktung).

Der Öl- und Gasmarkt Südostasiens ist nach Sektor und Geografie segmentiert. Nach Sektor ist der Markt in Upstream, Midstream und Downstream segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für die wichtigsten Länder ab. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Umsatzes (Milliarden USD) erstellt.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Indonesien |

| Malaysia |

| Thailand |

| Vietnam |

| Philippinen |

| Singapur |

| Myanmar |

| Rest Südostasien |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung | |

| Nach Geografie | Indonesien |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Singapur | |

| Myanmar | |

| Rest Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Öl- und Gasmarkt Südostasien?

Die Marktgröße des Öl- und Gasmarktes Südostasien wird im Jahr 2026 auf rund 41,08 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 53,44 Milliarden USD übersteigen, mit einem jährlichen Wachstum von 5,40 %.

Welches Segment zeigt das schnellste Wachstum bis 2031?

Stilllegungsdienstleistungen werden voraussichtlich mit einer CAGR von 7,74 % wachsen, da Regulatoren Plattformentfernungsfristen in Malaysia und Indonesien durchsetzen.

Warum gelten die Philippinen als die am schnellsten wachsende Geografie?

Neue LNG-Importterminals und die Erweiterung des Malampaya-Feldes heben die Philippinen auf eine CAGR von 6,08 % und übertreffen damit andere ASEAN-Mitglieder.

Wie beeinflussen CCS-Projekte die regionale Versorgung?

Kommerzielle CCS an Feldern wie Kasawari bindet CO₂ und ermöglicht die Entwicklung von Reservoiren mit hohem CO₂-Gehalt, wodurch Reserven erschlossen werden, die unter konventioneller Verarbeitung zuvor unwirtschaftlich waren.

Welche Rolle spielt die Digitalisierung in der Feldökonomie?

KI-gesteuerte Reservoiroptimierung und vorausschauende Wartung steigern die Produktion um bis zu 15 % und senken die Entwicklungskosten um etwa 25 %, was die Wirtschaftlichkeit von Grenzfeldern verbessert.

Welche Unternehmen dominieren die regionale Produktion?

PETRONAS, PT Pertamina und PTT liefern gemeinsam rund 41 % der südostasiatischen Produktion, was eine starke, aber nicht monopolistische Kontrolle durch nationale Ölgesellschaften unterstreicht.

Seite zuletzt aktualisiert am: