Marktgröße und Marktanteil des Öl- und Gas-Upstream-Markts in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

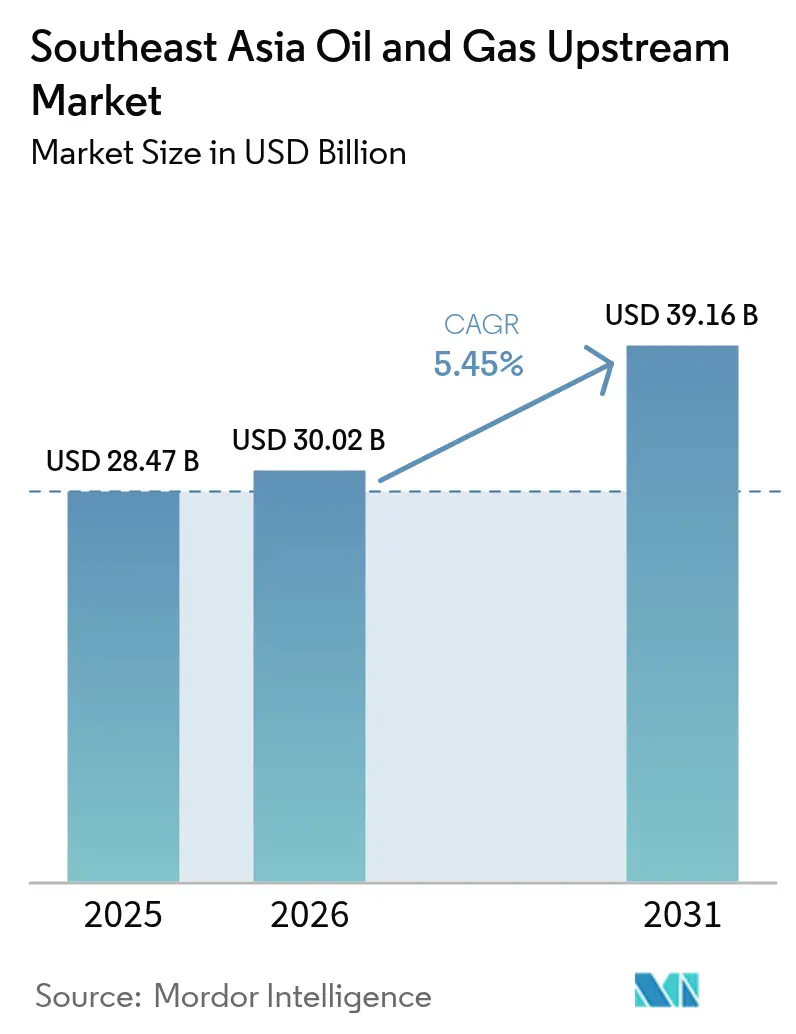

| Marktgröße im Basisjahr (2025) | 28.47 Milliarden US-Dollar |

| Marktgröße (2026) | 30.02 Milliarden US-Dollar |

| Marktgröße (2031) | 39.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gas-Upstream-Markts in Südostasien von Mordor Intelligence

Die Marktgröße des Öl- und Gas-Upstream-Markts in Südostasien wurde im Jahr 2025 auf USD 28,47 Milliarden geschätzt und soll von USD 30,02 Milliarden im Jahr 2026 auf USD 39,16 Milliarden bis 2031 wachsen, bei einer CAGR von 5,45 % während des Prognosezeitraums (2026–2031).

Eine Kombination aus Tiefsee-Gasneuentdeckungen, verbesserten fiskalischen Anreizen und einer anhaltend starken regionalen Nachfrage nach sauberer verbrennenden Brennstoffen beschleunigt den Kapitalzufluss in Explorations-, Erschließungs- und Stilllegungsaktivitäten. Betreiber priorisieren CO₂-reiche Gasprojekte, die Kohlenstoffabscheidungslösungen integrieren, während Nationale Ölgesellschaften (NOCs) ihre Portfolios durch Ankäufe von Vermögenswerten veräußernder Internationaler Ölgesellschaften (IOCs) erweitern. Die angespannte Versorgung mit Offshore-Bohrgeräten und Subsea-Ausrüstung treibt die Tagessätze in die Höhe und verlängert die Projektvorlaufzeiten, wodurch Dienstleistungsanbieter größere Preissetzungsmacht erlangen. Indonesien verfügt über die größte Ressourcenbasis, die Philippinen weisen jedoch die schnellste Wachstumsdynamik auf, da optimierte Lizenzierungsverfahren neue Marktteilnehmer anziehen.

Wichtigste Erkenntnisse des Berichts

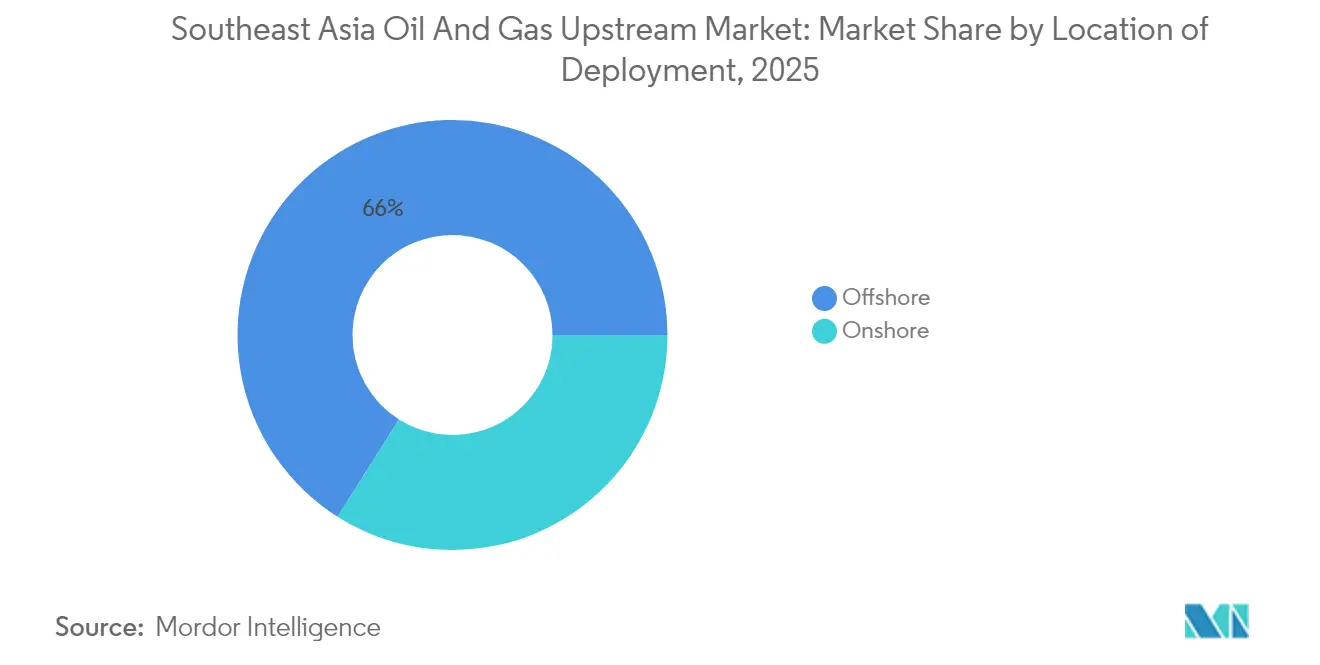

- Nach Einsatzort entfielen im Jahr 2025 66,02 % des Umsatzes auf Offshore-Betriebe, und Tiefsee-Einsätze werden voraussichtlich bis 2031 mit einer CAGR von 5,98 % wachsen.

- Nach Ressourcentyp verzeichnete Erdgas die schnellste CAGR von 8,08 %, während Rohöl im Jahr 2025 einen Marktanteil von 54,20 % am Öl- und Gas-Upstream-Markt in Südostasien hielt.

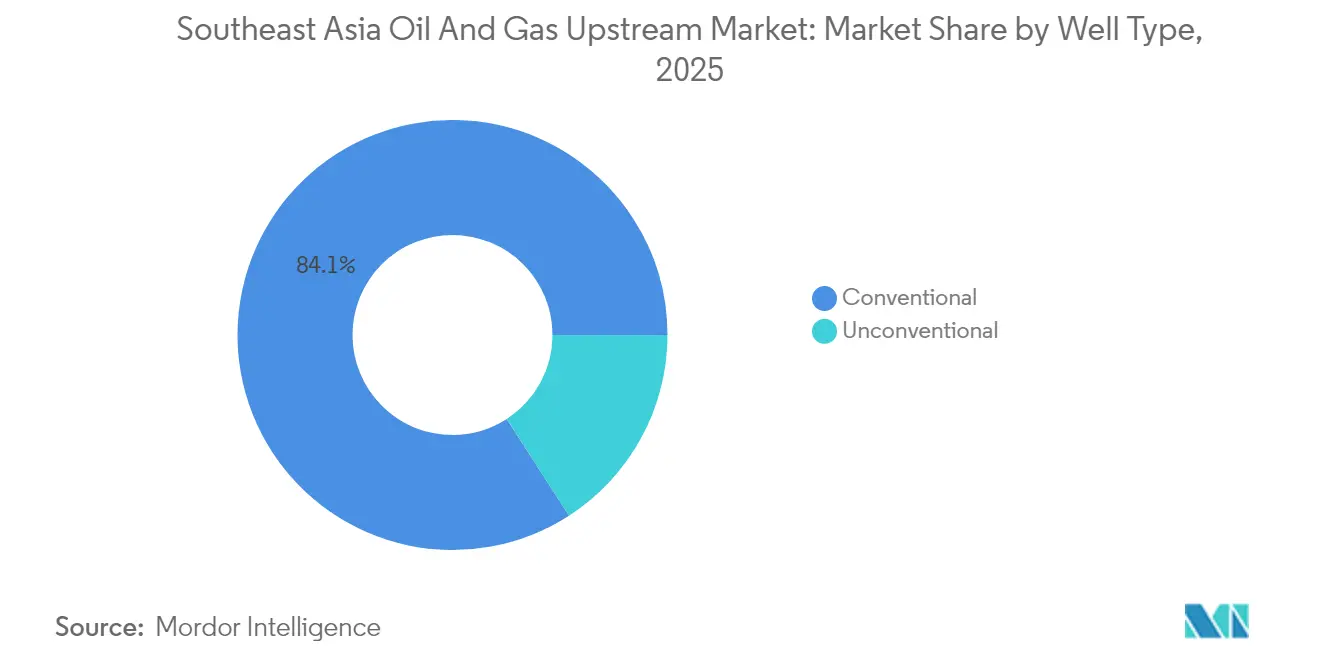

- Nach Bohrlochtyp entfielen im Jahr 2025 84,12 % des Umsatzes auf konventionelle Bohrlöcher; unkonventionelle Erschließungen expandieren mit einer CAGR von 7,41 %, angetrieben durch horizontale Bohrungen und KI-gestützte Stimulation.

- Nach Dienstleistung dominierten Erschließungs- und Förderdienstleistungen im Jahr 2025 mit 68,35 % des Umsatzes; die Stilllegung wird jedoch mit einer CAGR von 7,78 % das künftige Wachstum anführen, da 1.500 Offshore-Plattformen sich dem Ende ihrer Betriebslebensdauer nähern.

- Nach Geografie entfielen im Jahr 2025 35,12 % des Umsatzes auf Indonesien; die Philippinen weisen mit einer CAGR von 6,05 % bis 2031 das schnellste Wachstum auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Öl- und Gas-Upstream-Markt in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende regionale Gasnachfrage für Strom und Industrie | 1.80% | Indonesien, Malaysia, Thailand als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Tiefsee-Gasneuentdeckungen und geplante Endgültige Investitionsentscheidungen (FIDs) (Indonesien, Malaysia) | 1.50% | Offshore-Becken Indonesien, Malaysia | Langfristig (≥ 4 Jahre) |

| Verbesserte fiskalische Bedingungen und neue PSC-Lizenzierungsrunden | 1.20% | Indonesien, Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Veräußerung mittelgroßer Vermögenswerte durch IOCs eröffnet Chancen für NOCs | 0.80% | Regional, konzentriert in Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| CCS-fähige Sauergasfelder erschließen CO₂-reiche Reservoire | 0.60% | Malaysia, Indonesien, Brunei | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bohrlochoptimierung steigert Brownfield-Gewinnungsfaktoren | 0.40% | Reife regionale Felder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende regionale Gasnachfrage für Strom und Industrie

Der Erdgasverbrauch in den Strom- und Industriesektoren wird bis 2030 voraussichtlich 210 Milliarden m³ erreichen, ein Anstieg von 45 % gegenüber dem aktuellen Niveau. Indonesiens PLN plant 20,9 GW an neuer gasbetriebener Kapazität, und Malaysias Marktreformen behandeln Gas als bevorzugten Ausgleichsbrennstoff für die Solar- und Windintegration. Petrochemische Expansionen in Thailand und Singapur werden den Rohstoffbedarf steigern und eine jahrzehntelange Nachfragesichtbarkeit gewährleisten. Dieser strukturelle Bedarf an Gas unterstützt die aggressive vorgelagerte Sanktionierung von CO₂-reichen Reservoiren, die Kohlenstoffabscheidungsmodule integrieren. Folglich sichern sich Betreiber langfristige Lieferverträge vor der ersten Gaslieferung, wodurch milliardenschwere Investitionen abgesichert und der Öl- und Gas-Upstream-Markt in Südostasien gestärkt werden.

Tiefsee-Gasneuentdeckungen und geplante Endgültige Investitionsentscheidungen (FIDs)

Indonesiens Geng North (2,5 TCF) und Malaysias Kasawari (3,3 TCF) zählen zu den bedeutendsten Tiefsee-Neuentdeckungen der Welt, die sich in Gewässern mit einer Tiefe von über 1.500 m befinden. BPs USD 7 Milliarden Tangguh Ubadari-Sanktionierung und Vietnams Block-B-Verpflichtung verdeutlichen das Vertrauen der Investoren in Subsea-Produktion, schwimmende LNG-Anlagen und CCS-Integration. Tiefsee-Hubs verlagern die Versorgungslandschaft weg von reifenden Schelfvorkommen und setzen lokale technische Maßstäbe für Hochdruck-, CO₂-reiche Erschließungen. Da sich nationale Stromnetze auf Gas umstellen, fördern diese Neuentdeckungen neue Grenzflächenexploration und stärken den Wachstumsausblick für den Öl- und Gas-Upstream-Markt in Südostasien.

Verbesserte fiskalische Bedingungen und neue PSC-Lizenzierungsrunden

Indonesien ermöglicht es Betreibern nun, zwischen kostendeckenden und Bruttosplit-PSCs zu wählen, wodurch der Staatsanteil bei marginalen Feldern um 5–8 Prozentpunkte gesenkt wird.[1]Indonesisches Ministerium für Energie und Bodenschätze, "PSC-Fiskalreform," esdm.go.id Malaysia bietet Kleinfeld-Zulagen und Spätphasen-Asset-Regelungen, die die Plateauproduktion verlängern. Die philippinische Ausschreibungsrunde 2024 verkürzte typische Genehmigungszyklen auf 12 Monate und verbesserte die Investitionssicherheit. Der wettbewerbsfähige fiskalische Liberalisierungswettlauf unter den Regierungen lenkt Kapital in Brownfield- und Greenfield-Möglichkeiten. Der resultierende Dealflow hält die Bohrverpflichtungen aufrecht und stärkt den Öl- und Gas-Upstream-Markt in Südostasien.

Veräußerung mittelgroßer Vermögenswerte durch IOCs eröffnet Chancen für NOCs

Globale Großkonzerne reduzieren reife südostasiatische Beteiligungen, um Niedrigkarbonportfolios zu finanzieren, und verkaufen mittelgroße Vermögenswerte an regionale NOCs und unabhängige Unternehmen. TotalEnergies' Kauf von SapuraOMV-Anteilen in Malaysia und Chevrons Ausstieg aus einer Raffinerie in Singapur sind typische Beispiele für diesen Trend. Die Käufer übernehmen cashflow-generierende Felder samt Aufwärtspotenzial bei der Wiederentwicklung, um die Projektökonomie zu verbessern, was NOCs wie PETRONAS und PTTEP ermöglicht, ihre Aktivitäten auszubauen und Auffüllbohrungen durchzuführen. Fiskalische Anreize verbessern die Projektökonomie weiter, sodass NOCs wie PETRONAS und PTTEP ihr inländisches und grenzüberschreitendes Engagement vertiefen können. Der Eigentümerwechsel hält Bohrgeräte in Betrieb und erhält die Qualifikation der Arbeitskräfte, was die Marktkontinuität stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang reifer Flachwasser-Ölfelder | -1.20% | Traditionelle Becken in Indonesien, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Fiskalische und regulatorische Unsicherheit in Vietnam und Thailand | -0.80% | Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Umweltopposition verzögert Grenzflächenexplorations-Lizenzflächen | -0.60% | Regionale Grenzflächenbereiche | Langfristig (≥ 4 Jahre) |

| Globale Engpässe bei Bohrgeräten und Subsea-Ausrüstung verlängern Projektpläne | -0.50% | Regionale Offshore-Projekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang reifer Flachwasser-Ölfelder

In den 1980er und 1990er Jahren errichtete Schelfvorkommen verzeichnen nun jährliche Rückgangsraten von 8–12 %, da der Reservoirdruck sinkt und die Anlagen ihre Auslegungslebensdauer überschreiten. Indonesien allein betreibt mehr als 630 Offshore-Plattformen, von denen viele über 40 Jahre alt sind.[2]PETRONAS, "Überblick über Anlagenruhepflichten," petronas.com Ersatzprojekte scheitern häufig an Kapitalhürden, was Betreiber dazu veranlasst, sie vorzeitig aufzugeben. Solche beschleunigten Abschaltungen belasten die kurzfristige Flüssigkeitsproduktion und begrenzen das Aufwärtspotenzial des Öl- und Gas-Upstream-Markts in Südostasien.

Globale Engpässe bei Bohrgeräten und Subsea-Ausrüstung verlängern Projektpläne

Die Jackup-Auslastung im asiatisch-pazifischen Raum erreichte 2025 97 %, und Tiefsee-Bohrschiffe nähern sich der Vollauslastung.[3]Offshore Magazine, "Asiatisch-pazifischer Bohrgerätemarkt wird enger," offshoremag.com Malaysia benötigt bis 2027 jährlich 118 zusätzliche Offshore-Versorgungsschiffe, doch ein Fünftel der aktuellen Flotte liegt auf oder entspricht nicht den Vorschriften. Die Knappheit treibt die Tagessätze um zweistellige Prozentwerte in die Höhe, verlängert die Projektlaufzeiten um bis zu 12 Monate und erhöht die Break-even-Preise. Entwickler müssen Projekte sorgfältig sequenzieren, um Kostenüberschreitungen zu vermeiden, was das Wachstum des Öl- und Gas-Upstream-Markts in Südostasien dämpfen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Tiefsee-Expansion stärkt Offshore-Dominanz

Offshore-Aktivitäten generierten zwei Drittel des Umsatzes im Jahr 2025, und das Segment wird bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen, da Betreiber ultra-tiefe Gas-Hubs sanktionieren. Die Marktgröße des Öl- und Gas-Upstream-Markts in Südostasien für den Offshore-Bereich erreichte 2026 USD 19,82 Milliarden, was die Dynamik aus Indonesiens Geng North und Malaysias Kasawari-FPSO-Installationen widerspiegelt. Schwimmende Produktionssysteme, Subsea-Kompression und CCS-Module sind nun integraler Bestandteil und ermöglichen die Kommerzialisierung bislang isolierter CO₂-reicher Ansammlungen.

Onshore-Ausgaben halten einen kleineren Anteil, aber Investitionen in vorausschauende Wartung und Reservoirmodellierung steigern die Gewinnung aus bestehenden Sumatraer und thailändischen Onshore-Blocks. KI-gestützte Optimierung reduzierte Ausfallzeiten auf Shells malaysischen Anlagen um 15–20 % und half, natürliche Rückgänge auszugleichen. Da der Tiefsee-Antrieb anhält, werden Engpässe bei Bohrgeräten und Schiffen die Projektsequenzierung bestimmen und das Preispremium der Offshore-Auftragnehmer im Öl- und Gas-Upstream-Markt in Südostasien erhalten.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Ressourcentyp: Gasdominanz beschleunigt die Energiewende

Erdgas verzeichnete die schnellste CAGR von 8,08 % und soll bis 2031 mehr als die Hälfte der inkrementellen Kohlenwasserstoffvolumina überschreiten. Dekarbonisierungsmandate der Versorgungswirtschaft und petrochemische Expansionen steigern die Grundlastnachfrage, während die LNG-Importabhängigkeit Regierungen dazu veranlasst, inländisches Gas zu monetarisieren. Der Erdgasanteil am Öl- und Gas-Upstream-Markt in Südostasien soll von USD 13,75 Milliarden im Jahr 2026 auf USD 20,29 Milliarden bis 2031 steigen.

Rohöl bleibt wichtig und hielt 2025 einen Anteil von 54,20 %, aber das inkrementelle Wachstum konzentriert sich auf gasreiche Reservoire mit CCS-Bereitschaft. PETRONAS' Kasawari Phase 1 integriert eine Kohlenstoffabscheidekapazität von 3,3 Millionen Tonnen pro Jahr und macht aus Sauergas ein bankfähiges Projekt. Starke regionale Gaspreise und politische Unterstützung stützen die Investitionsthese, auch wenn die Flüssigkeitsproduktion leicht zurückgeht.

Nach Bohrlochtyp: Unkonventionelle Methoden revitalisieren reife Becken

Konventionelle Bohrungen machen noch immer 84,12 % des Umsatzes aus, doch unkonventionelle Bohrlöcher werden bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen, da horizontale Bohrungen, mehrstufige Stimulation und digitale Zwillinge bislang unzugängliche Ressourcen erschließen. KI-gestützte Arbeitsabläufe reduzierten die unproduktive Zeit bei Pilotbohrlöchern um 15–20 % und verbesserten die Kapitaleffizienz für marginale Prospekte.

Der Marktanteil des Öl- und Gas-Upstream-Markts in Südostasien für unkonventionelle Aktivitäten ist heute noch bescheiden; aggressive Pilotprogramme in Indonesiens Sumatra und Malaysias Halbinselfeldern deuten jedoch auf eine steigende Akzeptanz hin. Kostenkurven sinken, da Lerneffekte sich akkumulieren, und ermöglichen es Betreibern, Brownfields profitabel neu zu erschließen, ohne umfangreiche Oberflächenaufrüstungen zu erfordern.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Dienstleistung: Stilllegung nimmt angesichts der Infrastrukturreife stark zu

Erschließungs- und Förderdienstleistungen machten 2025 68,35 % des Umsatzes aus, was die laufenden Brownfield- und Greenfield-Arbeiten widerspiegelt. Die Stilllegung wird jedoch mit einer CAGR von 7,78 % prognostiziert, da 200 Felder und 1.500 Plattformen sich dem Ende ihrer Betriebslebensdauer nähern. Diese Nische könnte bis 2031 im Öl- und Gas-Upstream-Markt in Südostasien USD 5,28 Milliarden erreichen. PETRONAS hat USD 2 Milliarden über zehn Jahre für die Stilllegung von 300 Plattformen eingeplant, von denen 40 % ihre 30-jährige Auslegungslebensdauer überschritten haben.

Ingenieurhäuser schwenken auf Bohrlochverpressung, Jacket-Entfernung und Riffing-Lösungen um und ergänzen den durch IOC-Veräußerungen verlorenen Umsatz. Explorationsdienstleistungen behalten einen stetigen, aber kleineren Anteil, da Lizenzierungsreformen Grenzflächenlizenzflächen im Fokus halten, insbesondere in Bruneis Tiefseeblöcken und in Myanmar, sobald politische Stabilität einkehrt.

Geografische Analyse

Indonesien entfiel im Jahr 2025 auf 35,12 % des Umsatzes, da duale PSC-Optionen den Staatsanteil reduzierten und FIDs wie BPs USD 7 Milliarden Tangguh Ubadari-Projekt ermöglichten. Die mehr als 630 Plattformen des Landes bieten eine stetige Pipeline für Workover- und Stilllegungsverträge, während neue Tiefsee-Gas-Hubs den Produktionsausblick über 2035 hinaus verlängern. Fiskalische Flexibilität und verbesserte Genehmigungsverfahren ermöglichen es Indonesien, seine Führungsposition im Öl- und Gas-Upstream-Markt in Südostasien zu behaupten.

Die Philippinen sind die am schnellsten wachsende Jurisdiktion mit einer CAGR von 6,05 % bis 2031. Der Erfolg von Malampaya Phase 4, verbunden mit acht neuen vordefinierten Gebieten, die 2024 angeboten wurden, reduzierte den durchschnittlichen Lizenzierungszyklus auf 12 Monate. Politische Stabilität und einfache Bruttosplit-Konditionen ziehen neues Kapital für Flachwasser-Gas und Grenzflächenaussichten auf Palawan an und ermöglichen es Manila, importierte LNG-Volumen zu ersetzen.

Malaysia bleibt durch PETRONAS' integrierte Rolle und maßgeschneiderte Fiskalpakete für Tiefsee-, Kleinfeld- und Hochdruckreservoire zentral. Die spezialisierten PSCs des Landes schützen die Break-even-Preise unter USD 50/bbl und fördern Auffüllbohrungen bei spätlebigen Vermögenswerten, auch wenn die Stilllegung zunimmt. Thailand und Vietnam generieren stabilen Cashflow, sind jedoch Risiken durch Verzögerungen infolge von Umweltprüfungen und territorialen Streitigkeiten im Südchinesischen Meer ausgesetzt. Singapur fungiert als Logistik- und Finanzzentrum, während Myanmars Ressourcenpotenzial von politischer Normalisierung abhängig bleibt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Wettbewerbslandschaft

Der Öl- und Gas-Upstream-Markt in Südostasien weist eine moderate Konzentration auf, wobei Shell, PETRONAS, BP und TotalEnergies hinsichtlich der betriebenen Volumina führend sind. Die Vermögensverwertung verändert die Eigentümerschaft, da Großkonzerne an NOCs und agile unabhängige Unternehmen wie EnQuest und Jadestone Energy veräußern, die durch verbesserte PSCs angezogen werden. Käufer nutzen niedrigere Kostenstrukturen und längere Investitionshorizonte, um die Produktion mit verbesserten Gewinnungstechniken aufrechtzuerhalten.

Technologie ist der wichtigste Differenzierungsfaktor. Shell setzte KI für vorausschauende Wartung in seinen malaysischen Hubs ein, was ungeplante Ausfallzeiten um 10 % reduzierte, während BP digitale Zwillinge anwendete, um Bohrlochtrajektorien bei Tangguh zu optimieren. PETRONAS integriert CCS bei Kasawari und schafft eine emissionskonformes Muster für die Sauergasmonetarisierung. Lieferkettenmanagement bietet ebenfalls Vorteile, da der Zugang zu knappen Hochspezifikations-Bohrgeräten und -Schiffen die Terminplanung bestimmt.

Die Stilllegung eröffnet eine Dienstleistungsmöglichkeit im Wert von USD 30–100 Milliarden. Spezialisierte Auftragnehmer, die mit Gastgeberregierungen zusammenarbeiten, entwickeln maßgeschneiderte Vorschriften und reduzieren das Aufgabe-Haftungsrisiko. Dienstleistungsunternehmen, die Bohrlochverpressung und -aufgabe, Jacket-Schneiden und Subsea-Schutträumung anbieten, werden mehrjährige Auftragsrückstände genießen, was die Diversifizierung weg von der Abhängigkeit von Greenfield-Projekten unterstützt.

Branchenführer des Öl- und Gas-Upstream-Markts in Südostasien

Petroliam Nasional Berhad (PETRONAS)

Shell Plc

Total Energies SE

PTTEP

Pertamina

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Valeura Energy Inc. meldete eine gestiegene Produktion und anhaltendes Wachstum in seinem Thailand-Portfolio im dritten Quartal, angetrieben durch eine Zehn-Bohrloch-Bohrkampagne am Nong Yao-Feld (Block G11/48) im Golf von Thailand.

- Oktober 2025: Vietsovpetro begann am 11. Oktober 2025 mit der kommerziellen Ölproduktion von seiner BK-24-Plattform am Bach Ho-Feld, 65 Tage vor dem Zeitplan. Der frühe Start unterstreicht die Effizienz des Unternehmens bei der Erschließung kleiner Felder und wird dazu beitragen, die Produktionsziele für 2025 zu erreichen, den vietnamesischen Staatshaushalt zu unterstützen und die Energiesicherheit zu stärken.

- September 2025: Der Supermajor BP ist auf der Suche nach Schiffen zur Unterstützung von Bohrgerätbewegungen für sein Tangguh UCC-Projekt in Indonesien, das die nächste Phase seines Tangguh-Projekts für verflüssigtes Erdgas in der Provinz Papua Barat (Westpapua) des Landes darstellt.

- Juli 2025: Indonesia Energy kündigte Pläne an, vor Jahresende zwei neue Bohrlöcher im Kruh-Block zu bohren, nachdem jüngste seismische Untersuchungen einen Anstieg der nachgewiesenen Reserven um 60 % ergeben hatten.

Berichtsumfang des Öl- und Gas-Upstream-Markts in Südostasien

Der Bericht über den Öl- und Gas-Upstream-Markt in Südostasien umfasst:

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Erschließung und Förderung |

| Stilllegung |

| Indonesien |

| Malaysia |

| Thailand |

| Vietnam |

| Philippinen |

| Singapur |

| Myanmar |

| Übriges Südostasien |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Erschließung und Förderung | |

| Stilllegung | |

| Nach Geografie | Indonesien |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Singapur | |

| Myanmar | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Öl- und Gas-Upstream-Markt in Südostasien im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 30,02 Milliarden geschätzt.

Wie hoch ist die prognostizierte CAGR bis 2031?

Der Gesamtumsatz soll von 2026 bis 2031 mit einer CAGR von 5,45 % wachsen.

Welches Land führt die regionale Produktion an?

Indonesien entfällt auf 35,12 % des Umsatzes im Jahr 2025, was seine umfangreiche Ressourcenbasis und verbesserten PSC-Konditionen widerspiegelt.

Warum gewinnt Erdgas an Marktanteil?

Dekarbonisierung des Stromsektors und petrochemische Expansion steigern die Nachfrage und treiben Gasvolumina mit einer CAGR von 8,08 % bis 2031.

Was treibt das Wachstum der Stilllegung an?

Eine alternde Infrastruktur mit 1.500 Offshore-Plattformen, die sich dem Ende ihrer Betriebslebensdauer nähern, befeuert eine CAGR von 7,78 % bei Stilllegungsdienstleistungen.

Wie wirken sich Ausrüstungsengpässe auf Projekte aus?

Engpässe bei Bohrgeräten und Subsea-Ausrüstung haben die Tagessätze erhöht, Erschließungen um bis zu 12 Monate verzögert und die Kapitalkosten gesteigert.

Seite zuletzt aktualisiert am: