Größe und Marktanteil des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

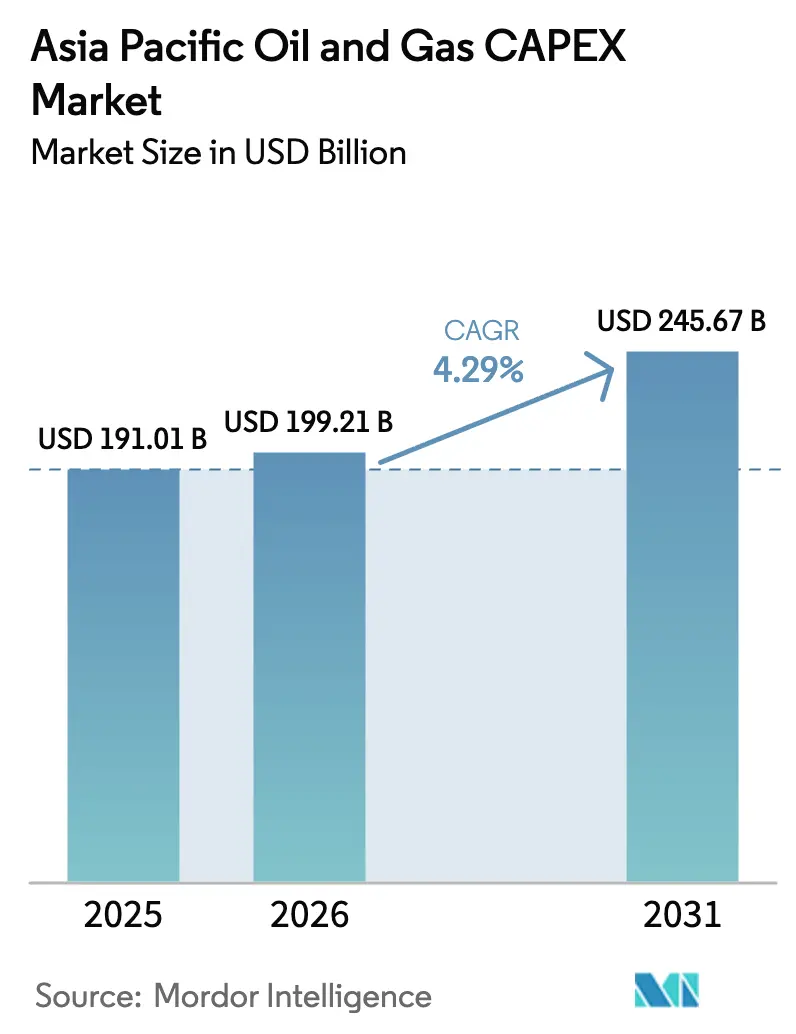

| Marktgröße im Basisjahr (2025) | 191.01 Milliarden US-Dollar |

| Marktgröße (2026) | 199.21 Milliarden US-Dollar |

| Marktgröße (2031) | 245.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes durch Mordor Intelligence

Der asiatisch-pazifische Öl- und Gas-CAPEX-Markt wurde im Jahr 2025 auf 191,01 Milliarden USD bewertet und wird voraussichtlich von 199,21 Milliarden USD im Jahr 2026 auf 245,67 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,29 % während des Prognosezeitraums (2026–2031).

Anhaltend hohe regionale Energienachfrage, erhebliches inländisches Ressourcenpotenzial und eine beschleunigte Übergangsinfrastruktur halten die Ausgaben trotz verschärfter grüner Finanzierungsregeln auf einem Aufwärtskurs. Regierungen setzen Kapital für neue LNG-, Wasserstoff- und CCUS-Anlagen ein, um die Versorgung zu sichern, während nationale Ölgesellschaften konventionelle Upstream-Programme aufrechterhalten und die Energiesicherheit während des Übergangszeitraums gewährleisten. Internationale Betreiber verlagern ihre Portfolios in die Region, weil die regulatorischen Rahmenbedingungen klarer sind als in einigen Nahost-Jurisdiktionen und weil Tiefsee- und LNG-Projekte nun global wettbewerbsfähige Break-even-Niveaus erzielen. Auch die Technologieausgaben steigen, da digitale Ölfeld-Programme die Nutzungsdauer von Anlagen verlängern und modulare Raffinerieprojekte die Produktpaletten-Flexibilität in Indien und China verbessern.

Wesentliche Erkenntnisse des Berichts

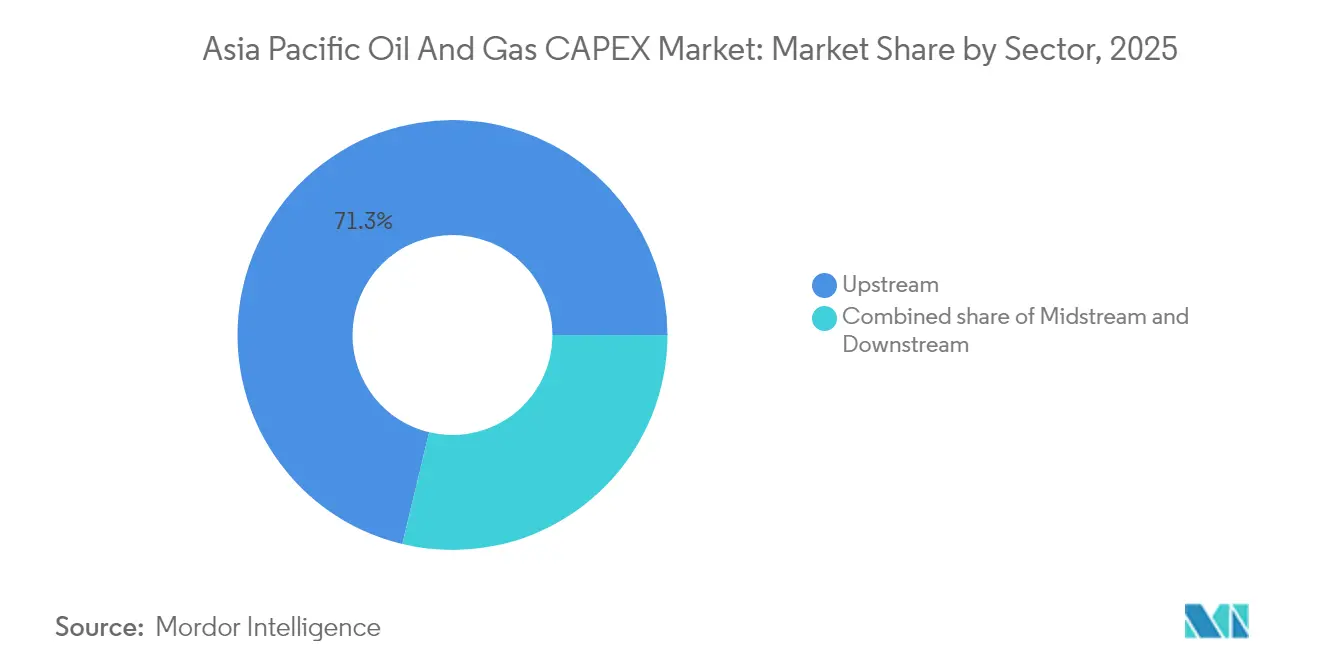

- Nach Sektor entfielen im Jahr 2025 71,25 % des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktanteils auf den Upstream-Bereich; das Downstream-Segment wächst am schnellsten und legt bis 2031 mit einer CAGR von 4,98 % zu.

- Nach Standort entfielen im Jahr 2025 65,25 % der Größe des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes auf Onshore-Projekte, während die Offshore-Ausgaben im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

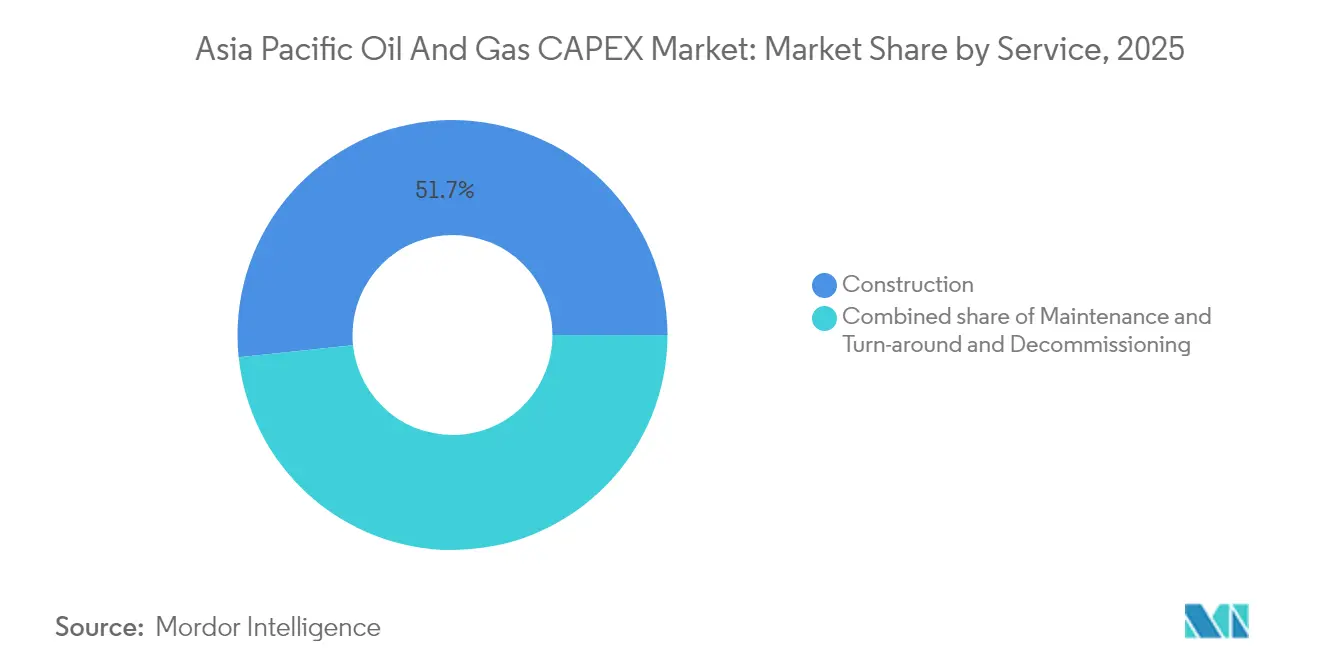

- Nach Dienstleistung führten Bautätigkeiten mit einem Anteil von 51,65 % an der Größe des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes im Jahr 2025; die Stilllegung wird bis 2031 voraussichtlich die höchste CAGR von 7,58 % verzeichnen.

- Nach Geografie hielt China im Jahr 2025 mit 56,15 % einen dominanten Anteil am asiatisch-pazifischen Öl- und Gas-CAPEX-Markt, während Malaysia bis 2031 mit einer CAGR von 5,28 % das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende LNG-Infrastrukturinvestitionen in Südostasien | +1.20% | Indonesien, Malaysia, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Wasserstoff- und CCUS-CAPEX-Verpflichtungen in Australien und Japan | +0.80% | Australien, Japan | Langfristig (≥ 4 Jahre) |

| Drang nationaler Ölgesellschaften nach Tiefsee-Gasprojekten in China und Malaysia | +1.00% | China, Malaysia | Mittelfristig (2–4 Jahre) |

| Umschichtung der Portfolios internationaler Ölgesellschaften (IOCs) in kostengünstige APAC-Beteiligungen angesichts des Nahost-Risikos | +0.60% | Regional, konzentriert in Australien und Malaysia | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum der CAPEX für digitale Ölfelder zur Verlängerung der Nutzungsdauer von Anlagen | +0.40% | China, Australien, Indonesien | Mittelfristig (2–4 Jahre) |

| Modulare Raffinerieprojekte zur Substitution von Petrochemie-Importen in Indien | +0.50% | Indien, mit Ausstrahlungseffekten auf Bangladesch und Sri Lanka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende LNG-Infrastrukturinvestitionen in Südostasien

Der indonesische Staatskonzern Pertamina hat 20 Milliarden USD für LNG-Kapazitätserweiterungen bis 2028 reserviert, während Petronas 15 Milliarden USD für drei schwimmende LNG-Einheiten bereitgestellt hat, die Malaysias exportierbares Gas bis zur Mitte des Jahrzehnts erhöhen werden. Speicher-, Regasifizierungs- und Transportanlagen begleiten diese Upstream-Bauten und schaffen mehrjährige Vergabemöglichkeiten für Bau- und Ingenieurbüros. Die Investitionswelle positioniert südostasiatische Exporteure so, dass sie bis 2030 15–20 % des globalen LNG-Handels erfassen und sich damit gegen Ölpreisvolatilität absichern und Devisenzuflüsse steigern können.(1)Asiatische Entwicklungsbank, "Investitionen in Energieinfrastruktur im Asien-Pazifik-Raum", adb.org Auch die Binnenmärkte verlagern sich von Pipelinegas hin zu flexiblen LNG-Importen, die intermittierende erneuerbare Energien absichern. Der Schwung dieser Programme fließt direkt in den asiatisch-pazifischen Öl- und Gas-CAPEX-Markt ein und gewährleistet mittelfristig ein solides Nachfragepolster.

Staatlich geführte Wasserstoff- und CCUS-CAPEX-Verpflichtungen in Australien und Japan

Japans Green Innovation Fund hat JPY 2 Billionen (15 Milliarden USD) für Wasserstoff-Wertschöpfungskettenprojekte reserviert, was Australiens Zuweisung von AUD 70 Milliarden (47 Milliarden USD) für Produktionszentren, Transportkorridore und geologische Speicherung widerspiegelt.(2)Ministerium für Wirtschaft, Handel und Industrie Japan, "Leitlinien des Green Innovation Fund", meti.go.jp Der bilaterale Rahmen verbindet Australiens Ressourcenausstattung mit der japanischen Abnahmenachfrage und sichert bankable Abnahmeverträge für langfristige Anlagen. Öffentliches Kapital absorbiert frühe Technologierisiken, katalysiert die private Beteiligung und senkt die gewichteten durchschnittlichen Kapitalkosten, was den asiatisch-pazifischen Öl- und Gas-CAPEX-Markt auch bei einer Stagnation der traditionellen Kohlenwasserstoffe stützt. Bereits in Verhandlung befindliche langfristige Abnahmeverträge signalisieren, dass sich die Projektpipelines weit über den aktuellen Prognosezeitraum hinaus verlängern werden.

Drang nationaler Ölgesellschaften nach Tiefsee-Gasprojekten in China und Malaysia

CNOOC hat bis 2027 15 Milliarden USD für mehrere Tiefseeentwicklungen reserviert und dabei Subsea-Systeme der nächsten Generation eingesetzt, die die Betriebskosten senken und den Oberflächenabdruck minimieren. Petronas verfolgt vergleichbare Bemühungen im Südchinesischen Meer und ergänzt schwimmende Produktions-, Speicher- und Verladungseinheiten, die zuvor aufgrund von Wassertiefe und Sicherheitsbedenken unzugängliche Felder monetarisieren. Diese Programme erstrecken sich über 7–10 Jahre und liefern verlässliche EPC-Auftragsbestände, die den asiatisch-pazifischen Öl- und Gas-CAPEX-Markt stützen. Da Tiefseegas importiertes LNG verdrängt, unterstützen Regierungen die Genehmigungen selbst inmitten von Meeresgebietsstreitigkeiten und sichern damit die positive Nachfrageauswirkung mittelfristig ab.

Umschichtung der Portfolios internationaler Ölgesellschaften (IOCs) in kostengünstige APAC-Beteiligungen angesichts des Nahost-Risikos

Die verschärfte geopolitische Unsicherheit am Golf hat Shell dazu veranlasst, 12 Milliarden USD in australische LNG-Züge zu investieren, und BP dazu bewogen, mit indonesischen nationalen Ölgesellschaften (NOCs) bei Multi-Feld-Gasprojekten zu kooperieren. Die Verlagerung begünstigt Rechtssysteme mit transparenter Regulierung, Vertragssicherheit und vorhandener Exportinfrastruktur. Kurzfristige Tie-back-Projekte mindern das Cashflow-Risiko weiter, was bedeutet, dass das IOC-Kapital schneller umgeschlagen wird und die Auslastung des Dienstleistungssektors im asiatisch-pazifischen Öl- und Gas-CAPEX-Markt aufrechterhalten bleibt. Die Risikodiversifizierung bleibt das primäre Motiv, aber auch die Reduzierung der Kohlenstoffintensität spielt eine Rolle, was die relativ junge Anlagenbasis im asiatisch-pazifischen Raum zu einer attraktiven Plattform für digitale Optimierung und Methanemissionskontrollprogramme macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte grüne Finanzierungsregeln, die die Kreditvergabe für Fossil-Brennstoff-Projekte einschränken | -0.80% | Global, insbesondere Australien und Japan betreffend | Kurzfristig (≤ 2 Jahre) |

| Steigende EPC-Inflation und Auflagen zur lokalen Wertschöpfung, die die Baukosten in die Höhe treiben | -0.60% | Regional, konzentriert in Indonesien, Indien und Malaysia | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Elektrofahrzeugen (EV), die die langfristige Nachfrage nach raffinierten Produkten dämpft | -0.40% | China, Indien | Langfristig (≥ 4 Jahre) |

| Risiken für die maritime Sicherheit im Südchinesischen Meer, die Offshore-FIDs verzögern | -0.30% | China, Malaysia, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte grüne Finanzierungsregeln, die die Kreditvergabe für Fossil-Brennstoff-Projekte einschränken

Die Geldpolitische Behörde Singapurs hat die Kreditvergabeberechtigung für fossile Brennstoffe im Jahr 2024 um 60 % reduziert, und Australiens Banken folgten dem Beispiel, was die Kreditkosten für mittelgroße Upstream-Vorhaben um 200–300 Basispunkte erhöhte.(3).Geldpolitische Behörde Singapurs, "Leitlinien zum Management von Umweltrisiken", mas.gov.sg Entwickler wechseln entweder zu Exportkreditagenturen oder erhöhen Mezzanine-Tranchen, was endgültige Investitionsentscheidungen verzögert und die kurzfristigen Ausgaben im asiatisch-pazifischen Öl- und Gas-CAPEX-Markt reduziert. Kurzfristige Projekte mit erkennbaren Übergangspfaden erreichen noch den Finanzabschluss, aber kohlenstoffintensive Barrel tragen deutliche Finanzierungsaufschläge.

Steigende EPC-Inflation und Auflagen zur lokalen Wertschöpfung, die die Baukosten in die Höhe treiben

Indonesien schreibt für Upstream-Projekte einen lokalen Wertschöpfungsanteil von 40 % vor, während Malaysia ähnliche Schwellenwerte hat, was internationale Auftragnehmer zwingt, Joint Ventures zu gründen und lokale Lieferketten aufzubauen, die die Gesamtinstallationskosten um 15–25 % erhöhen. Material- und Arbeitskostenanstiege verstärken den Effekt, drücken die internen Renditen und veranlassen Betreiber, Arbeitspakete zu staffeln. Verlängerte Zeitpläne reduzieren die jährlichen Mittelabflüsse in den asiatisch-pazifischen Öl- und Gas-CAPEX-Markt während des Hochlaufzeitraums, obwohl die Gesamtausgaben über die gesamte Lebensdauer schließlich wieder steigen, sobald die Beschaffungspipelines reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz stützt die Bemühungen zur Energiesicherheit

Der Upstream-Bereich entfiel im Jahr 2025 auf 71,25 % des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes, was staatlichen Direktiven widerspiegelt, die inländische Versorgung angesichts volatiler Importpreise zu stärken. Nationale Ölgesellschaften führten die Ausgaben für Tiefseegas, Schieferblöcke und Kohleflözmethan an und nutzten digitales Bohren und Echtzeit-Lagerstättenbildgebung, um die Förderraten zu steigern. Diese Ausgaben halten die lokale Inhaltsfabrik in Betrieb und generieren einen kontinuierlichen Fluss von Aufträgen für Dienstleistungsspezialisten. Midstream-Ausgaben konzentrieren sich auf die Schleifenlegung von Brownfield-Pipelines und LNG-Speicher, die mit Upstream-Entwicklungen gepaart werden, um Abtransportkapazitäten zu sichern.

Die Downstream-Ausgaben machen zwar 2025 einen kleineren Anteil von 28,75 % aus, werden aber bis 2031 voraussichtlich mit einer CAGR von 4,98 % zulegen. Die petrochemische Integration treibt Revamp-Programme voran, die einfache Kraftstoffe durch margenstarke Olefine und Aromaten ersetzen. Indiens Jamnagar-Komplex und Chinas Fujian-Zentrum sind typische Beispiele für diese Verlagerung: Einst auf Benzin ausgerichtet, leiten die Standorte nun inkrementelle Mittel in Steamcracker und PDH-Anlagen. Da jede Sanierung Kompressoren, Reaktoren und Automatisierung erfordert, zieht der Downstream-Bereich trotz stagnierender Kraftstoffnachfrage weiterhin erhebliche Volumen in die Größentabelle des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Wachstum übertrifft die Reife des Onshore-Bereichs

Onshore-Aktivitäten behielten im Jahr 2025 einen Anteil von 65,25 % an der Größe des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes, gestützt durch chinesisches Schiefergas, australisches Kohleflözmethange und Indiens Rajasthan-Tight-Oil-Vorkommen. Landprojekte erfreuen sich schnellerer Genehmigungen und bescheidener Wassertiefenkomplexität, sodass NOCs mehrere Bohrplätze innerhalb eines einzigen Budgetzyklus genehmigen können. Infrastruktur wie Stammrohrleitungen und Gassammelnetze wird gebündelt, was parallele Möglichkeiten für Kompressoren- und Messgeräteanbieter sichert.

Die Offshore-CAPEX wächst mit einer CAGR von 6,84 % schneller, angetrieben durch Malaysias Tiefsee-Gassurge, Indonesiens schwimmende LNG-Flotte sowie Australiens Browse- und Scarborough-Felder. FPSOs der nächsten Generation integrieren CCS-Module, erfüllen Emissionsvorschriften und erschließen gleichzeitig marginale Reservoire. Spezialisierte Subsea-Auftragnehmer gewinnen daher Marktanteile im asiatisch-pazifischen Öl- und Gas-CAPEX-Markt, während Anlagen-OEMs Rahmenverträge sichern, die den Auftragsbestand bis in die 2030er Jahre ausdehnen.

Nach Dienstleistung: Bau führt, während die Stilllegung schnell skaliert

Der Bau entfiel 2025 auf 51,65 % der Ausgaben, da LNG-Züge, Pipelines und integrierte Raffinerie-Petrochemie-Komplexe in sechs bedeutenden Volkswirtschaften in Bau gingen. EPC-Akteure koordinieren massive Arbeitskräfte, Schwerlastanlagen und fortschrittliche Projektsteuerung, um unter engen Inbetriebnahme-Fenstern zu liefern. Wartung und Turnaround verzeichneten stetiges, inflationsindexiertes Wachstum und bedienten reifende Anlagenflotten in China und Australien.

Die Stilllegung ist absolut gesehen ein bescheidener Anteil, wächst aber mit einer CAGR von 7,58 % am schnellsten unter den Dienstleistungen. Die Regulierungsbehörden verlangen nun hinterlegte Rückbaubestimmungen und setzen strenge Meeresbodensäuberungsvorschriften nach der Versiegelung durch, was Betreiber dazu zwingt, mehrjährige Abbruchverträge zu vergeben. Im Nordsee entwickelte Fähigkeiten wandern in den asiatisch-pazifischen Raum ab und kommen spezialisierten Auftragnehmern zugute, während im asiatisch-pazifischen Öl- und Gas-CAPEX-Markt Nischenmöglichkeiten für Dienstleistungen erhalten bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Chinas Anteil von 56,15 % im Jahr 2025 resultiert aus Upstream-Megaprojekten wie Lingshui 17-2 und Shenhai-1, die jeweils Entwicklungsausgaben von über 2 Milliarden USD überschreiten. Staatliche Behörden synchronisieren Pipelinerouten, Hafenausbauten und Speicherbauten, die Ausführungszeiträume verkürzen und inländische Multiplikatoreffekte verstärken. Die Strategie stabilisiert regionale Lieferketten und verankert die Ausrüstungsnachfrage für den asiatisch-pazifischen Öl- und Gas-CAPEX-Markt.

Indiens Vorstoß in Richtung petrochemischer Selbstversorgung prägt sein CAPEX-Profil. Modulare Raffineriepakete in Rajasthan und Gujarat erfordern geringere Investitionsvolumen – 1–2 Milliarden USD gegenüber traditionellen Megaprojekten –, dennoch bleiben die Gesamtausgaben hoch, weil das Modell über mehrere Bundesstaaten repliziert wird. Der Gasnetzsausbau von Dahej südwärts stützt Düngemittel- und Stadtgaspläne und verlängert die Midstream-CAPEX-Schwänze bis in die frühen 2030er Jahre.

Australien steht in Bezug auf den Wert an dritter Stelle, führt aber in Sachen Technologie. Brownfield-LNG-Kompressionsengpassbeseitigungen und CCS-Nachrüstungen bei Gorgon und Wheatstone halten Serviceunternehmen im Einsatz, während die Pilbara-Wasserstoffachse 15 Milliarden USD in Elektrolyseur-, Speicher- und Hafeninfrastruktur aufstellt. Staatliche Zuschüsse senken das Erstbewegedrrisiko und machen Australien für Zukunftskraftstoff-Kostenkurven entscheidend.

Malaysias CAGR von 5,28 % ist auf Petronas' dreisträngigen schwimmenden LNG-Fahrplan sowie Kasawari CCS zurückzuführen, Südostasiens größter Carbon-Capture-Anlage im Bau. Ergänzende Pipelines und landbasierte Verbesserungen verstärken die Multiplikatoreffekte in Johor und Sarawak und treiben den lieferantenbasierten Lokalisierungsgrad auf über 50 %.

Indonesien, Thailand und Vietnam bilden den Kern, wobei jedes Land Nischen-CAPEX in die inländische Gasmonetarisierung und den Ausbau von Regas-Terminals lenkt. Bangladesch und die Philippinen, unter dem übrigen Asien-Pazifik zusammengefasst, beschleunigen gegen Ende des Zeitraums, da verbesserte Staatskreditratings konzessionäre Finanzierungen für Importterminals und Speicherkavernen erschließen.

Wettbewerbslandschaft

Nationale Ölgesellschaften dominieren die Ausgaben aufgrund staatlicher Mandate und des leichten Zugangs zu staatsgestützter Finanzierung. CNPC, CNOOC und Sinopec übertreffen gemeinsam 60 Milliarden USD jährlichem CAPEX und übertreffen damit internationale Wettbewerber bei Weitem, was das chinesische Anlagen-Ökosystem zementiert. Petronas und ONGC folgen, indem sie integrierte Betriebe nutzen, um Projekte zu beschleunigen, die mit nationalen Energiesicherheitsagenden übereinstimmen.

Internationale Ölkonzerne setzen auf Partnerschaftsmodelle, die technischen Vorsprung mit lokaler Marktvertrautheit verbinden. Shell kooperiert bei FLNG, LNG-Bunkering und Wasserstoff-Pilotprojekten mit Petronas; TotalEnergies arbeitet bei kombinierten LNG- und CCS-Entwicklungen zusammen, während BP die Infrastruktur indonesischer NOCs nutzt, um geopolitisches Risiko abzusichern. Carbon-Management-Know-how und digitale Optimierungsplattformen entwickeln sich zu den wichtigsten Differenzierungsmerkmalen und sichern internationalen Akteuren eine anhaltende Relevanz im asiatisch-pazifischen Öl- und Gas-CAPEX-Markt.

Der Wettbewerb im Dienstleistungssektor verschärft sich, da Nischen in der Stilllegung und bei CCS entstehen. Saipem, Subsea 7 und Technip Energies positionieren sich für Turnkey-Arbeitspakete, die Bohrlochversiegelung, Oberbauentfernung und Carbon-Speicher-Standortvorbereitung umfassen. Inländische Werften in China, Indonesien und Malaysia gewinnen Marktanteile durch günstige lokale Wertschöpfungspolitiken, obwohl komplexe Subsea-Hardware weiterhin von westlichen OEMs bezogen wird, was ein ausgewogenes Lieferantenfeld aufrechterhält.

Führende Unternehmen der asiatisch-pazifischen Öl- und Gas-CAPEX-Branche

Exxon Mobil Corporation.

Shell plc

Pacific Oil & Gas Ltd

Chevron Corporation

BP plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Petronas kündigte eine Investition von 8 Milliarden USD in Malaysias Tiefsee-Gasentwicklungsprogramm an und zielt auf 3 neue schwimmende Produktionsplattformen im Südchinesischen Meer ab.

- September 2025: China National Petroleum Corporation (CNPC) erhielt die behördliche Genehmigung für ein Schiefergasentwicklungsprojekt im Wert von 12 Milliarden USD in der Provinz Sichuan, das fortschrittliche hydraulische Fracking-Technologien und digitale Überwachungssysteme umfasst.

- August 2025: Shell und Japans INPEX gründeten ein Joint Venture zur Entwicklung von Australiens größter Wasserstoffproduktionsanlage mit kombinierten Investitionen von insgesamt 15 Milliarden USD bis 2030.

- Juli 2025: Indiens Oil and Natural Gas Corporation (ONGC) kündigte ein Offshore-Bohrprogramm im Wert von 6 Milliarden USD zur Erschließung von Tiefsee-Reserven im Krishna-Godavari-Becken an.

- Juni 2025: TotalEnergies und Malaysias Petronas unterzeichneten ein Partnerschaftsabkommen im Wert von 10 Milliarden USD für integrierte LNG- und Carbon-Capture-Entwicklung, das konventionelle Gasproduktion mit Carbon-Sequestrierungstechnologien verbindet.

Berichtsumfang des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes

Der Umfang des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes umfasst:-

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| China |

| Indien |

| Australien |

| Indonesien |

| Malaysia |

| Thailand |

| Vietnam |

| Übriges Asien-Pazifik |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung | |

| Nach Geografie | China |

| Indien | |

| Australien | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie groß sind die asiatisch-pazifischen Öl- und Gas-CAPEX-Ausgaben im Jahr 2026?

Die Größe des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes beläuft sich im Jahr 2026 auf 199,21 Milliarden USD und folgt der für den Rest des Jahrzehnts prognostizierten CAGR von 4,29 %.

Die Größe des asiatisch-pazifischen Öl- und Gas-CAPEX-Marktes beläuft sich im Jahr 2026 auf rund 199,21 Milliarden USD und folgt der für den Rest des Jahrzehnts prognostizierten CAGR von 4,29 %.

Offshore-Entwicklungen verzeichnen das höchste Wachstum und legen mit einer CAGR von 6,84 % zu, da Tiefseegas- und schwimmende LNG-Projekte zunehmen.

Warum gilt Malaysia als Hotspot für neue Investitionen?

Petronas' schwimmendes LNG-Programm, Tiefsee-Gasfelder und CCS-Initiativen treiben Malaysias Ausgaben mit einer CAGR von 5,28 % – dem schnellsten Tempo in der Region – an.

Wie beeinflussen grüne Finanzierungsregeln die Kapitalausgaben?

Strengere Kreditvergabekriterien erhöhen die Kreditkosten um bis zu 300 Basispunkte, verzögern einige mittelgroße Projekte, beschleunigen jedoch kohlenstoffarme Investitionen wie Wasserstoff und CCS.

Welche Möglichkeiten gibt es für Dienstleistungsunternehmen?

Der Bau behält den größten Ausgabenanteil, doch Stilllegung und digitale Oilfield-Upgrades wachsen am schnellsten und bieten spezialisierten Auftragnehmern margenstarke Nischen.

Welche Technologien sind am stärkstem nachgefragt?

Subsea-Produktionssysteme, schwimmendes LNG, Carbon Capture und prädiktive Analyseplattformen dominieren die Beschaffungspipelines in bevorstehenden Projekten.

Seite zuletzt aktualisiert am: