Größe und Marktanteil des Öl- und Gasmarktes in Thailand

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

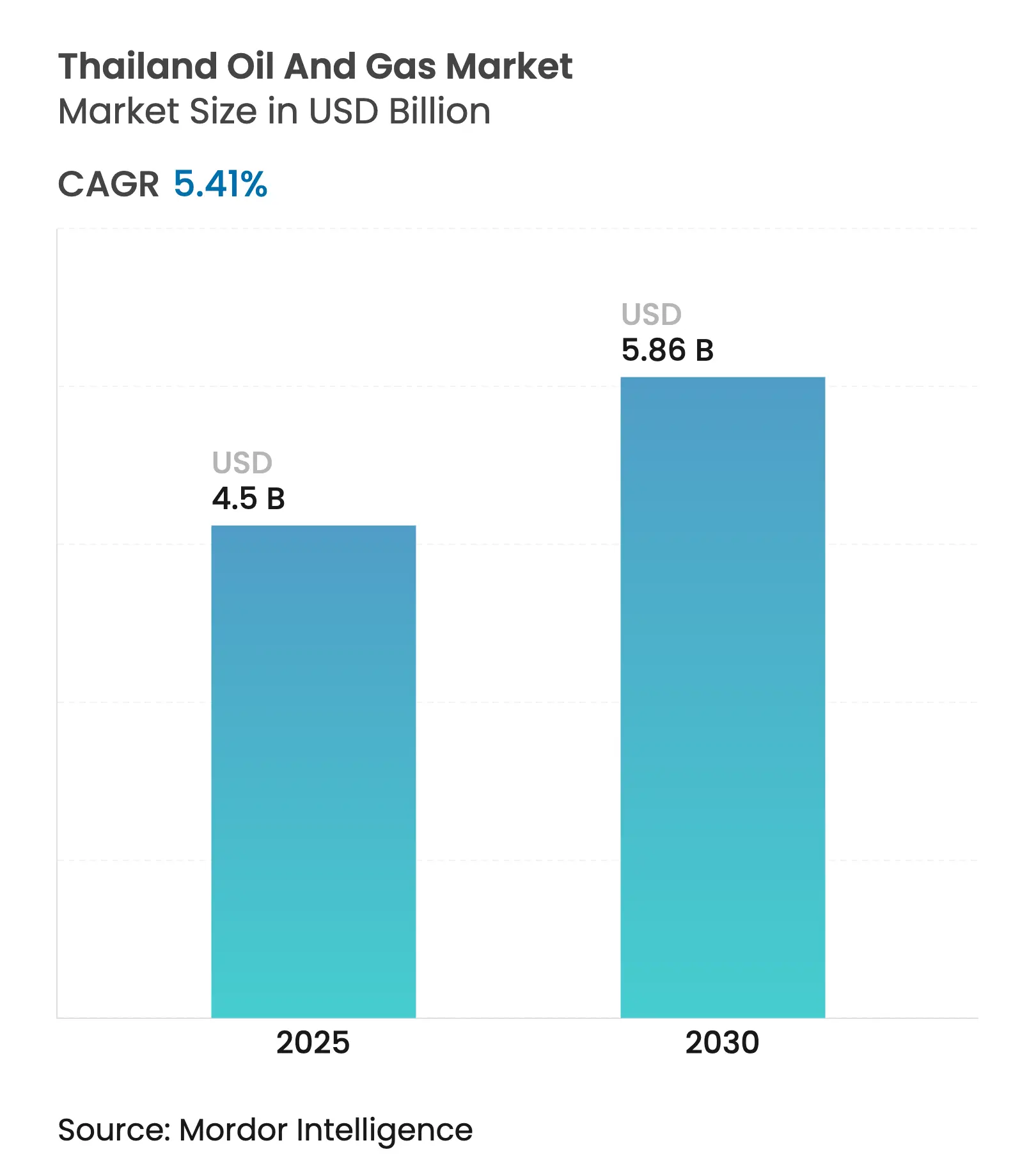

| Marktgröße (2025) | 4.5 Milliarden US-Dollar |

| Marktgröße (2030) | 5.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.41% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gasmarktes in Thailand durch Mordor Intelligence

Die Größe des Öl- und Gasmarktes in Thailand wird im Jahr 2025 auf 4,5 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 5,41 % im Prognosezeitraum (2025–2030) einen Wert von 5,86 Milliarden USD erreichen.

Dieses Wachstum ist auf eine robuste inländische Gasnachfrage für die Stromerzeugung, einen steigenden Bedarf an petrochemischen Einsatzstoffen im Östlichen Wirtschaftskorridor sowie auf eine kontinuierliche Kapitalallokation zur Aufrechterhaltung der Produktion aus reifen Offshore-Feldern zurückzuführen. Die 25. Lizenzierungsrunde für Erdöl stützt zusätzlich die robusten Upstream-Ausgaben, beschleunigt die Entwicklung von LNG-Terminals und bietet günstige steuerliche Konditionen, die die Projektökonomie verbessern. Stilllegungsaktivitäten und digital unterstützte Instandhaltung bleiben Lichtblicke, während Kraftstoffpreisobergrenzen und emissionsbezogene Handelsvorschriften die Downstream-Rentabilität dämpfen. Betreiber balancieren daher Kostendisziplin, Emissionsreduktionsinitiativen und selektive Pionierexploration, um die Energiesicherheit und die Unternehmensrenditen zu schützen. In der Gesamtschau halten diese Dynamiken den Öl- und Gasmarkt in Thailand fest auf einem mittleren einstelligen Wachstumspfad bis zum Ende des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

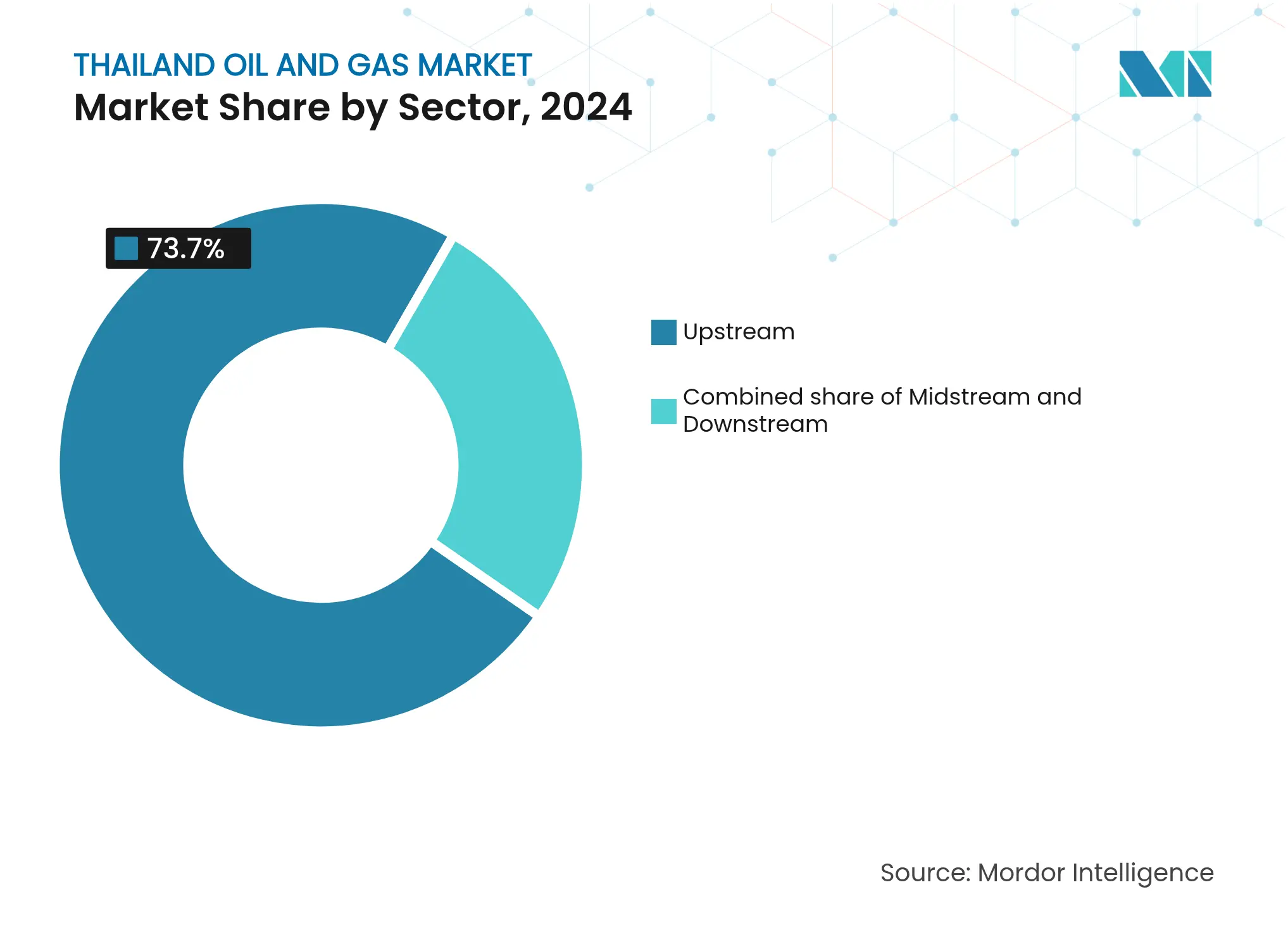

- Nach Sektor hielten Upstream-Operationen im Jahr 2024 einen Marktanteil von 73,7 % am Öl- und Gasmarkt in Thailand; der Midstream-Bereich verzeichnete mit 6,0 % bis 2030 die höchste prognostizierte CAGR.

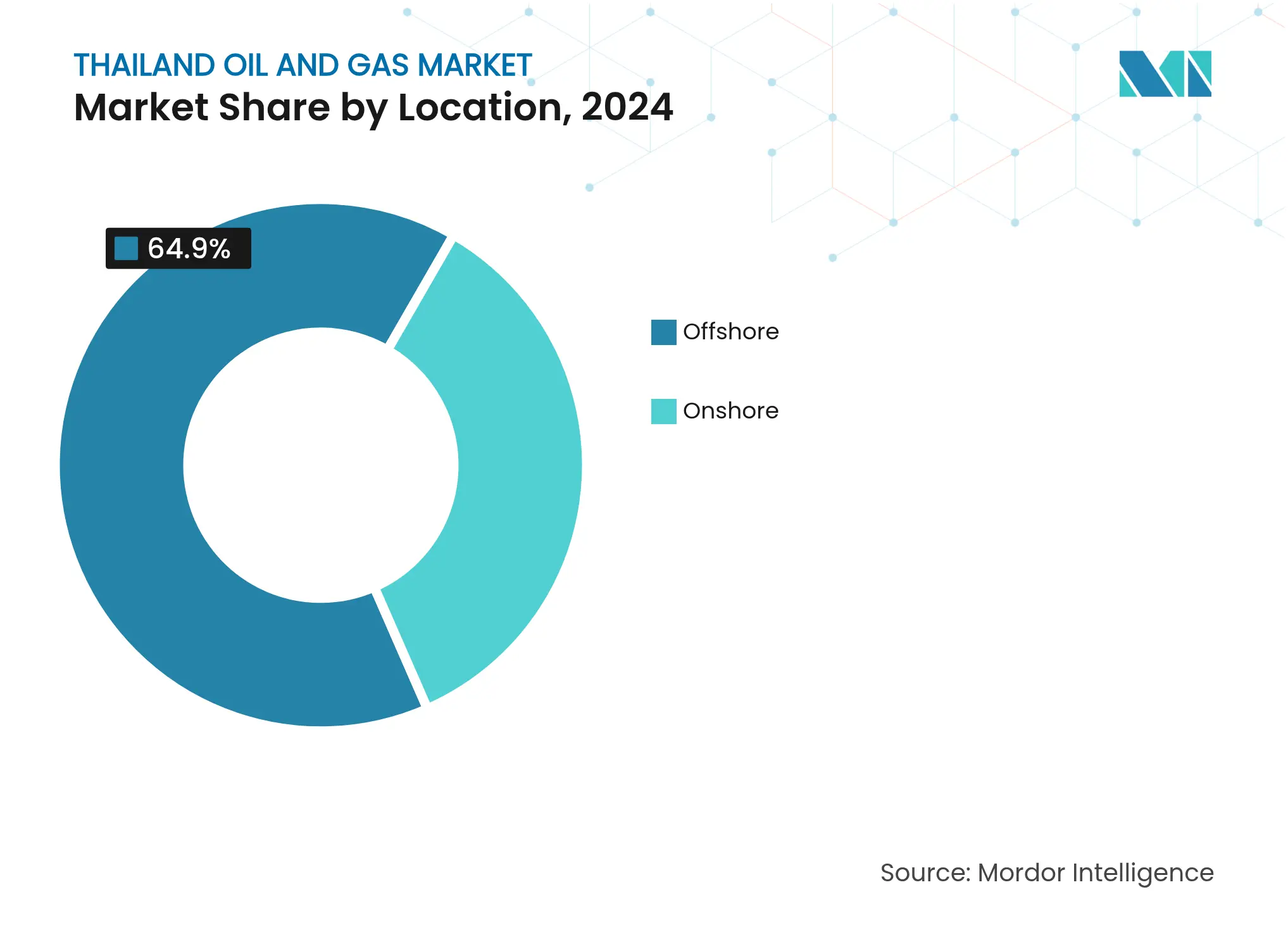

- Nach Standort entfielen im Jahr 2024 64,9 % der Öl- und Gasmarktgröße in Thailand auf Offshore-Aktivitäten, die bis 2030 mit einer CAGR von 6,2 % zu wachsen prognostiziert werden.

- Nach Dienstleistung entfielen im Jahr 2024 48,3 % der Öl- und Gasmarktgröße in Thailand auf Wartung und Revision, während Stilllegungen mit einer CAGR von 7,5 % bis 2030 das schnellste Wachstum verzeichnen.

Trends und Erkenntnisse zum Öl- und Gasmarkt in Thailand

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Robuster Ausbau der gasbefeuerten Stromerzeugung als Nachfragetreiber im Inland | +1.2% | National, mit Schwerpunkt in den zentralen und östlichen Regionen | Mittelfristig (2–4 Jahre) |

| Neue PSC-Lizenzierungsrunden im Golf von Thailand erschließen Explorationsflächen | +1.0% | Offshore-Blöcke im Golf von Thailand, Ausstrahlungseffekte auf angrenzende Meeresgebiete | Langfristig (≥ 4 Jahre) |

| Laufende Downstream-Erweiterungen am Petrokomplex Map Ta Phut | +0.8% | Provinz Rayong, mit Auswirkungen auf die Lieferketten in ganz Thailand | Kurzfristig (≤ 2 Jahre) |

| Zusätzliche LNG-Regasifizierungskapazitäten verbessern die Versorgungssicherheit | +0.6% | Nationale Verteilung, verankert durch Map Ta Phut und geplante Terminals | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitendes OCA-Rahmenwerk erschließt ungenutzte Reserven | +0.4% | Grenzgebiete Thailand-Malaysia und Thailand-Kambodscha | Langfristig (≥ 4 Jahre) |

| CCS- Nachrüstungen verlängern die Lebensdauer reifer Offshore-Felder | +0.3% | Reife Felder im Golf von Thailand, vorwiegend die Komplexe Erawan und Bongkot | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuster Ausbau der gasbefeuerten Stromerzeugung als Nachfragetreiber im Inland

Der aktuelle Stromentwicklungsplan der EGAT sieht bis 2030 einen Zubau von 15 GW an gasbefeuerten Kapazitäten vor – eine Steigerung von 40 % gegenüber dem Stand von 2024.[1]EGAT, „Stromentwicklungsplan (PDP2024)”, egat.co.th Langfristige Lieferverträge zwischen unabhängigen Stromerzeugern und PTTEP stützen eine stabile Abnahme für neue Upstream-Projekte. Die Nachfrage konzentriert sich auf den Östlichen Wirtschaftskorridor, wo Strom- und petrochemischer Bedarf zusammenfallen und damit Mindestauslastungsfaktoren für neue Anlagen sicherstellen. Pipeline-Erweiterungen vom Golf von Thailand nach Chonburi und Rayong haben daher vorrangige Genehmigungen erhalten. Infolgedessen betrachten Upstream-Investoren den Öl- und Gasmarkt in Thailand als gegen kurzfristige Nachfrageschwankungen abgesichert, was ein robustes Bohrprogramm begünstigt.

Neue PSC-Lizenzierungsrunden im Golf von Thailand erschließen Explorationsflächen

Die 25. Lizenzierungsrunde mit neun Onshore-Blöcken und verbesserten steuerlichen Konditionen markiert das erste Lizenzvergabefenster seit 2018. Die Förderzinssätze wurden für die Explorationsphase um einen Prozentpunkt gesenkt, während die Vorschriften zum lokalen Wertschöpfungsanteil bis zum Beginn der Feldentwicklung gelockert wurden. Dieser steuerliche Neustart erfolgt zu einem Zeitpunkt, an dem die Brent-Preise oberhalb von 80 USD/bbl notieren, was die Nettoerlöse für Pionierbohrungen verbessert. Internationale Großkonzerne haben Teams vorqualifiziert, die sich auf Flachwassergasprospekte konzentrieren, die vor 2030 in die Produktion eintreten könnten. Erfolgreiche Vergaben würden einen jährlichen Rückgang von 5 % in Legacy-Feldern ausgleichen und die Upstream-Wachstumsnarrative des Öl- und Gasmarktes in Thailand stärken.

Laufende Downstream-Erweiterungen am Petrokomplex Map Ta Phut

Die Erweiterung des Ethan-Crackers von PTTGC im Wert von 1,2 Milliarden USD fügt bis 2026 1 Million Tonnen pro Jahr (tpa) Ethylenkapazität hinzu, während die Polyethylen-Einheit von Dow Chemical im Wert von 800 Millionen USD die Wertschöpfungskettenintegration stärkt.[2]PTT Global Chemical, „Erweiterung des Ethan-Crackers – Faktenblatt”, pttgcgroup.com Diese Projekte steigern die inländische Nachfrage nach NGL und magerem Gas und bieten den Gasproduzenten im Golf von Thailand ein überschlägiges Maß an Abnahmesicherheit. Die Nähe des Komplexes zu Tiefwasser-Liegeplätzen senkt die Exportlogistikkosten und stärkt die regionale Wettbewerbsfähigkeit Thailands. Neue Lagerstätten, wie der 60.000 m³ fassende Ethan-Tank von Vopak, verbessern die Einsatzstoff-Optionalität und schaffen schlüsselfertige Vertragsoptionen für Midstream-Akteure. Insgesamt sichern diese Anlagen die Downstream-Rentabilität trotz nationaler Kraftstoffpreiskontrollen.

Zusätzliche LNG-Regasifizierungskapazitäten verbessern die Versorgungssicherheit

Das Terminal Nong Fab mit einer Kapazität von 7,5 mtpa nahm 2024 den Betrieb auf und verschafft Thailand Zugang zum globalen LNG-Spotmarkt sowie eine Minderung der Versorgungsrisiken aus Myanmar über Pipelines. Ein drittes Terminal mit 5 mtpa in Chonburi befindet sich in der FEED-Prüfung mit einem angestrebten FID bis Ende 2025. Die Regasifizierungskapazität erhöht die Systemflexibilität, ermöglicht saisonale Import-Arbitrage und schützt Kraftwerke während Upstream-Wartungsstillständen. Thailand erwägt zudem Re-Exportmöglichkeiten über vernetzte Pipelines nach Laos und Kambodscha, was potenziell einen ASEAN-Handelsknoten schafft. Diese Maßnahmen stärken die Widerstandsfähigkeit des Öl- und Gasmarktes in Thailand und erweitern gleichzeitig die Erlöspools entlang der Gas-Wertschöpfungskette.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Rascher Rückgang der Legacy-Felder (Erawan, Bongkot) | -1.1% | Offshore im Golf von Thailand, insbesondere zentrale und südliche Blöcke | Kurzfristig (≤ 2 Jahre) |

| Inländische Kraftstoffpreisobergrenzen belasten Raffinerieмарgen | -0.4% | National, mit erheblichen Auswirkungen auf wichtige Raffinerien in Rayong und Chonburi | Kurzfristig (≤ 2 Jahre) |

| Prüfung der Kohlenstoffintensität im Rahmen des EU-CBAM bei verarbeiteten Exporten | -0.3% | Exportorientierte Raffinerien, vorwiegend auf EU-Handelsrouten | Mittelfristig (2–4 Jahre) |

| Umweltaktivismus verzögert Leitungsrechte-Genehmigungen | -0.2% | Ländliche und Küstengebiete, insbesondere sensible ökologische Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Legacy-Felder (Erawan, Bongkot)

Die Produktion aus Erawan, das einst 25 % der nationalen Gasversorgung ausmachte, sinkt aufgrund eines Rückgangs des Reservoirdrucks und eines steigenden Wasseranteils um 15 % pro Jahr.[3]PTTEP, „Bericht zum Management des Feldrückgangs”, pttep.com Bongkot zeigt trotz Sekundärgewinnungsmaßnahmen parallele Erschöpfungstendenzen. Chevron hat 2 Milliarden USD für Infill-Bohrungen bereitgestellt, geologische Grenzen schränken jedoch den inkrementellen Zuwachs ein. Der Fehlbetrag zwingt zu höheren LNG-Importen, die die Leistungsbilanz belasten und die Stromtarife erhöhen. Dringende Ersatzmengen an Barrels und Gasmolekülen dominieren daher die Kapitalbudgets der Betreiber im Öl- und Gasmarkt in Thailand und verdrängen diskretionäre Explorationsausgaben an anderer Stelle.

Prüfung der Kohlenstoffintensität im Rahmen des EU-CBAM bei verarbeiteten Exporten

Der EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) tritt 2026 in seine Überwachungsphase ein und setzt thailändische Raffinerien, die Diesel und Kerosin nach Europa verschiffen, prospektiven Kohlenstoffzöllen aus. Bangchak Corp. PCL hat mit der Einführung von ISO 14001 begonnen, doch vollständige Scope-1-Emissionsreduzierungen erfordern mehrjährige Ofenaufrüstungen und Strombezugsvereinbarungen für erneuerbare Energien. Zusätzliche Compliance-Kosten könnten die Nettoerlöse für Frachten mit europäischem Ziel um 1 USD/bbl mindern und damit die Erweiterungswirtschaft exportorientierter Kapazitäten erschweren. Dieser politische Gegenwind drängt Raffinerien zu höherwertigen Petrochemikalien und asiatischen Nachfragezentren und verändert die Downstream-Flussmuster im Öl- und Gasmarkt in Thailand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz treibt das Marktwachstum an

Upstream-Aktivitäten hielten im Jahr 2024 einen Marktanteil von 73,7 % am thailändischen Öl- und Gasmarkt, was auf hohe Kapitalaufwendungen (Capex) zur Kompensation des natürlichen Rückgangs und zur Inbetriebnahme neuer Entdeckungen zurückzuführen ist.[4]PTTME, „Offshore-Instandhaltungsportfolio”, pttme.co.th Dem Segment wird eine CAGR von 5,7 % bis 2030 prognostiziert, die den Midstream- und Downstream-Bereich aufgrund von Multi-Well-Bohrprogrammen, Plattformsanierungen und frühen CCS-Pilotprojekten übertrifft. Die dem Upstream-Sektor zuzurechnende Öl- und Gasmarktgröße in Thailand betrug im Jahr 2025 3,3 Milliarden USD, wobei PTTEP, Chevron Corp. und TotalEnergies SE die Investitionen anführen. Die Einführung des DigitalX-Workflows hat ungeplante Ausfallzeiten um 85 % reduziert, was zu einer höheren Anlagenverfügbarkeit und niedrigeren Förderkosten führt.

Der Midstream-Bereich profitiert trotz seiner geringeren Größe vom Ausbau der LNG-Terminals, neuen Gasaufbereitungsanlagen und grenzüberschreitenden Pipelines. Kapazitätserweiterungen in Onshore-Gasanlagen erhalten die Kondensatqualität und ermöglichen Premium-Preisgestaltung. Der Downstream-Bereich sieht sich aufgrund regulierter Kraftstoffpreise einem Margendrück ausgesetzt, erhält jedoch strukturelle Unterstützung durch den petrochemischen Boom im Östlichen Wirtschaftskorridor. Mit dem Auslaufen der Kraftstoffsubventionen nach 2026 wird erwartet, dass die Raffinerieauslastung moderat zunimmt, unterstützt durch steigende Exportnachfrage aus Kambodscha und Laos.

Nach Dienstleistung: Marktführerschaft in der Instandhaltung inmitten des Stilllegungsbooms

Wartung und Revision entfielen im Jahr 2024 auf 48,3 % des Dienstleistungsumsatzes, da 450 Offshore-Plattformen regelmäßige Inspektionen, Ventilüberholungen und Integritätsprüfungen der Aufbauten erfordern. Alternde Jackets im Golf erfordern hohe Gerüstbaustunden und kathodischen Unterwasserschutz, was den Bedarf an langfristigen Rahmenverträgen mit Anbietern wie PTTEP Energy Service Co. belegt. Stilllegungen, obwohl sie im Jahr 2024 nur 7 % des Umsatzes ausmachten, sind auf eine CAGR von 7,5 % ausgerichtet, angetrieben durch Chevron Corp.s Stilllegungsprogramm für 49 Plattformen und Centurions Streckenumfang von 250 km für Rohrleitungs-Plug-and-Abandon. Die Öl- und Gasmarktgröße für Stilllegungen in Thailand wird bis 2030 voraussichtlich 420 Millionen USD erreichen, wobei hohe technische Eintrittsbarrieren attraktive Margen bieten.

Baudienstleistungen nehmen das Mittelfeld ein, gestützt durch den Bau von LNG-Anlegern und Upgrades von Onshore-Kompressorstationen. EPC-Auftragnehmer integrieren digitale Zwillingsmodelle, um Zeitplanrisiken zu reduzieren und die Sicherheits-Compliance zu verbessern. Dienstleister, die Kompetenz in der Anlagenintegrität mit End-of-Life-Entfernungslösungen kombinieren, sind gut positioniert, um gebündelte Verträge zu gewinnen, da Betreiber Komplettlösungen für reife Anlagen suchen.

Nach Standort: Offshore-Konzentration spiegelt die Ressourcengeografie wider

Die Offshore-Produktion machte im Jahr 2024 64,9 % der Öl- und Gasmarktgröße in Thailand aus und wird voraussichtlich jährlich um 6,2 % wachsen, inmitten der intensiven Wiederentwicklung von Flachwasserblöcken. Die Wirtschaftlichkeit von Festplattformen bleibt für Wassertiefen von 20–80 m und kurze Tieback-Distanzen zu Onshore-Gasanlagen tragfähig. Erawan, Arthit und Bongkot allein beherbergen über 200 Bohrkopfplattformen, die eine stetige Nachfrage nach mariner Logistik, Bohrungen und Brownfield-Modifikationen erzeugen.

Onshore, obwohl mit einem bescheidenen Anteil, ist aufgrund niedrigerer OPEX und einfacherem Landzugang weiterhin attraktiv für unabhängige Betreiber. Die neun Blöcke der aktuellen Lizenzierungsrunde könnten kleine, aber schnell marktreife Funde zutage bringen, die den nationalen Versorgungsmix ergänzen. Pioniergebiete in den nördlichen Becken werden mit hochauflösenden 3D-seismischen Daten neu kartiert, die zuvor nicht verfügbar waren. Nichtsdestotrotz dürfte Offshore aufgrund seiner verbleibenden prospektiven Ressourcenbasis und der bestehenden Infrastruktur dominierend bleiben.

Geografische Analyse

Die Öl- und Gasaktivitäten Thailands konzentrieren sich auf den Golf von Thailand und den Östlichen Wirtschaftskorridor, wo 80 % der nachgewiesenen Reserven und 60 % der Raffineriekapazität angesiedelt sind. Die Provinz Rayong beherbergt Map Ta Phut, den Knotenpunkt für LNG-Importe, Ethan-Cracking und Massenchemikalienexporte. Chonburi ergänzt dies mit Tanklagern und einem geplanten 5 mtpa-Regasifizierungsterminal, was die Versorgungsresilienz der Küstenregion stärkt.

Die Strom- und Industrienachfrage konzentriert sich auf Bangkok und Pathum Thani, wodurch ein stetiger Abnehmer für über das Onshore-Hauptnetz gelieferte Pipeline-Gas entsteht. Die nördlichen Provinzen, obwohl ressourcenarm, fungieren als Verteilungsknotenpunkte für Raffinerieprodukten, die per Pipeline und Straße nach Laos und Myanmar transportiert werden. Im Süden unterstützt Songkhla die Offshore-Logistik, während Pipeline-Verbindungen nach Malaysia grenzüberschreitende Tauschvereinbarungen ermöglichen.

Die gemeinsame Entwicklung überlappender Ansprüche mit Kambodscha und Malaysia könnte 11 Billionen Kubikfuß (tcf) Gas und 300 Millionen Barrel (bbl) Flüssigkeiten erschließen, obwohl diplomatische Verhandlungen die Zeitpläne über 2028 hinaus verlängern. Erfolgreiche Rahmenabkommen würden die Versorgung diversifizieren und die Abhängigkeit von LNG-Importen verschieben. Der Öl- und Gasmarkt in Thailand profitiert daher sowohl von inländischen Clusteringeffizienzen als auch von aufkommenden regionalen Integrationspfaden.

Wettbewerbsumfeld

Der thailändische Öl- und Gasmarkt weist eine moderate Konzentration auf. PTTEP kontrolliert rund 35 % der Upstream-Mengen und nutzt staatliche Unterstützung und umfangreiche Lizenzflächen. Chevron Corp., TotalEnergies SE und Exxon Mobil Corp. kombinieren ihre globale Tiefwasserexpertise mit lokalen Partnerschaften, um beachtliche Marktanteile zu halten. Die fünf größten Betreiber besitzen zusammen rund 72 % der Produktion, was auf eine moderat konsolidierte Struktur hinweist.

Wettbewerbliche Schwerpunktbereiche umfassen die kosteneffiziente Wiederentwicklung reifer Felder, digitale Feldbefähigung und Niedrigemissionslösungen. Das DigitalX-Programm von PTTEP reduzierte die Angebotszykluszeiten um 92 % und verbesserte das Lieferantenengagement. Chevrons anstehendes CCS-Anschlusspilotprojekt bei Bongkot signalisiert eine frühzeitige Einführung von Dekarbonisierungshebeln, die Lizenzverlängerungen gestalten könnten. Im Dienstleistungsbereich konkurrieren James Fisher, Centurion und lokale Akteure wie PTTME auf Basis technischer Tiefe und Sicherheitsbilanz bei komplexen Stilllegungsumfängen. Nischige digitale Analyseunternehmen treten mit KI-basierten Reservoirmodellen in den Markt ein und bieten Betreibern inkrementelle Fördersteigerungen zu Einheitskosten von unter 2 USD/boe.

Marktführer der Öl- und Gasindustrie in Thailand

Chevron Corp.

Exxon Mobil Corp.

TotalEnergies SE

PTT Exploration & Production Plc

Mitsui Oil Exploration Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: PTTEP erhielt die Kabinettsgenehmigung für das Arthit-CCS-Projekt im Wert von 320 Millionen USD, das ab 2028 auf die Speicherung von 1 Million Tonnen CO₂ pro Jahr (tpa) abzielt.

- April 2025: Gulf Development, ein im SET notierter Strom- und Telekommunikationsbetreiber, plant die Stärkung seines Gasgeschäfts durch den gemeinsamen Bau eines Empfangsterminals für verflüssigtes Erdgas (LNG) am Tiefwasserhafen Map Ta Phut.

- März 2025: Vopak hat einen bedeutenden Schritt zur Stärkung seiner globalen Präsenz bei Industrieterminals unternommen. Das Unternehmen plant den Bau einer Tankinfrastruktur mit 160.000 Kubikmetern Fassungsvermögen in Map Ta Phut, Rayong, mit dem Ziel, den Import von US-Ethan nach Thailand zu ermöglichen.

- Januar 2025: Thailand eröffnete seine 25. Petroleum-Lizenzierungsrunde für neun Onshore-Blöcke mit einem prospektiven Ressourcenpotenzial von 50 Millionen Barrel Öläquivalent (MMboe).

Berichtsumfang des Öl- und Gasmarktes in Thailand

Der Erdöl- und Erdgasmarkt ist eine bedeutende Branche im Energiemarkt und spielt als primäre Energiequelle der Welt eine einflussreiche Rolle in der Weltwirtschaft. Die an der Produktion und dem Vertrieb von Öl und Gas beteiligten Prozesse und Systeme sind höchst komplex, kapitalintensiv und erfordern modernste Technologie.

Der Öl- und Gasmarkt in Thailand ist nach Sektor segmentiert. Der Markt ist nach Sektor in Upstream, Midstream und Downstream unterteilt. Die Marktgrößen und Prognosen wurden auf der Grundlage des Volumens erstellt.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Revision |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Revision | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Öl- und Gasmarkt in Thailand im Jahr 2030?

Die Größe des Öl- und Gasmarktes in Thailand wird bis 2030 voraussichtlich 5,86 Milliarden USD erreichen.

Wie schnell wachsen die Upstream-Ausgaben?

Den Upstream-Aktivitäten wird bis 2030 eine CAGR von 5,7 % prognostiziert, gestützt durch die Wiederentwicklung reifer Felder und neue PSC-Vergaben.

Welches Dienstleistungssegment wächst am schnellsten?

Stilllegungsdienstleistungen wachsen mit einer CAGR von 7,5 %, da immer mehr Offshore-Plattformen das Ende ihrer Lebensdauer erreichen.

Warum ist die LNG-Infrastruktur für Thailand von entscheidender Bedeutung?

Neue Regasifizierungsterminals fügen 12,5 mtpa Kapazität hinzu, diversifizieren die Versorgung und puffern den Rückgang der inländischen Produktion ab.

Wie wird der EU-CBAM die thailändischen Raffinerien beeinflussen?

Kohlenstoffzölle könnten die Exportmargen um rund 1 USD/bbl mindern, sofern Raffinerien nicht in Energieeffizienz und CCS investieren.

Welche Region beherbergt den größten Teil der petrochemischen Kapazität?

Der Map-Ta-Phut-Komplex in Rayong verarbeitet über 60 % des thailändischen Rohöls und führt die neuen Ethylen- und Polyethylenerweiterungen an.

Seite zuletzt aktualisiert am: