Öl- und Gas-Downstream-Marktgröße und Marktanteil Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

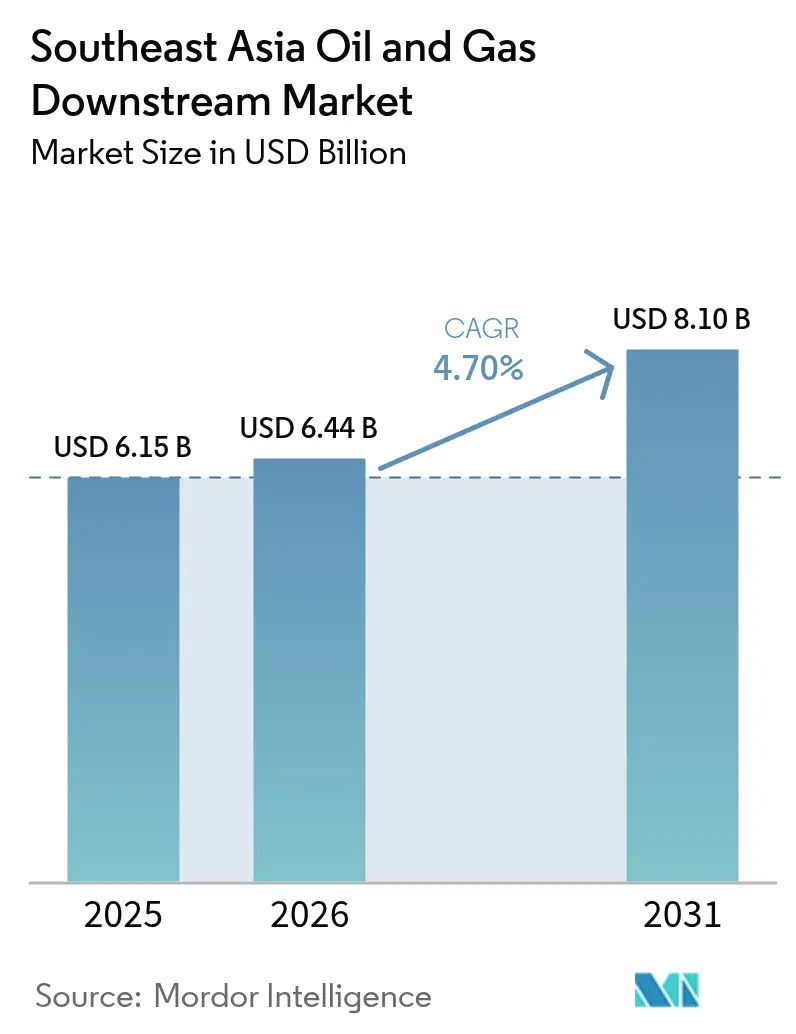

| Marktgröße im Basisjahr (2025) | 6.15 Milliarden US-Dollar |

| Marktgröße (2026) | 6.44 Milliarden US-Dollar |

| Marktgröße (2031) | 8.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Öl- und Gas-Downstream-Marktanalyse Südostasien von Mordor Intelligence

Die Größe des Öl- und Gas-Downstream-Marktes in Südostasien soll von 6,15 Milliarden USD im Jahr 2025 auf 6,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,7 % über den Zeitraum 2026–2031 einen Wert von 8,1 Milliarden USD erreichen.

Beschleunigte Übergänge von eigenständiger Raffinerietätigkeit hin zu integrierten petrochemischen Plattformen, eine stärkere Nachfrage nach Flugkraftstoff nach COVID-19 sowie strengere Vorschriften für Schiffskraftstoffe positionieren den südostasiatischen Öl- und Gas-Downstream-Markt trotz Preisvolatilität bei Rohstoffen für eine robuste Expansion. Wettbewerbsdifferenziale hängen nun von der Bereitschaft zur CO₂-Bepreisung, der Produktion von IMO-2020-konformem Bunker sowie Euro-V-Kraftstoffaufrüstungen ab, die jeweils höhere Kapitalaufwendungen erfordern, aber auch Premium-Margenquellen erschließen. Die nachhaltige Integration digitaler Steuerungsarchitekturen und KI-gestützter vorausschauender Wartung reduziert ungeplante Ausfallzeiten um bis zu 12 % und ermöglicht es Raffinerien, Produktpaletten in Echtzeit anzupassen, was die Rentabilität über Nachfragezyklen hinweg unterstützt.[1]Technologiebericht, "Downstream-Integration schafft Wettbewerbsvorteile," Wall Street Journal, wsj.com Regionale Politiken – insbesondere Singapurs steigende CO₂-Steuer und Indonesiens bevorstehende Emissionsabgabe – bieten monetäre Anreize für Investitionen in CO₂-Abscheidung, die den Vermögenswert im breiteren südostasiatischen Öl- und Gas-Downstream-Markt langfristig sichern.

Wichtigste Erkenntnisse des Berichts

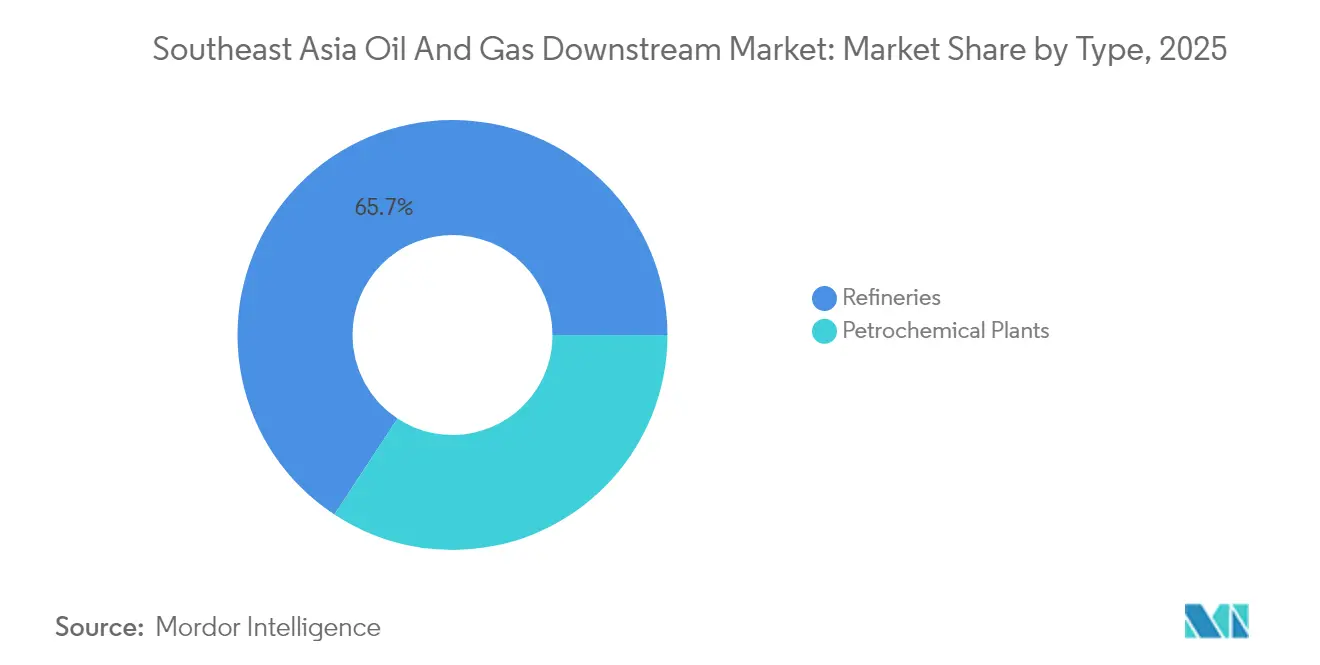

- Nach Typ hielten Raffinerien im Jahr 2025 einen Anteil von 65,74 % am Öl- und Gas-Downstream-Markt in Südostasien; petrochemische Anlagen verzeichneten bis 2031 die höchste Wachstumsrate von 6,02 %.

- Nach Produkttyp entfielen im Jahr 2025 61,12 % der Größe des Öl- und Gas-Downstream-Marktes in Südostasien auf raffinierte Erdölprodukte, während Petrochemikalien bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

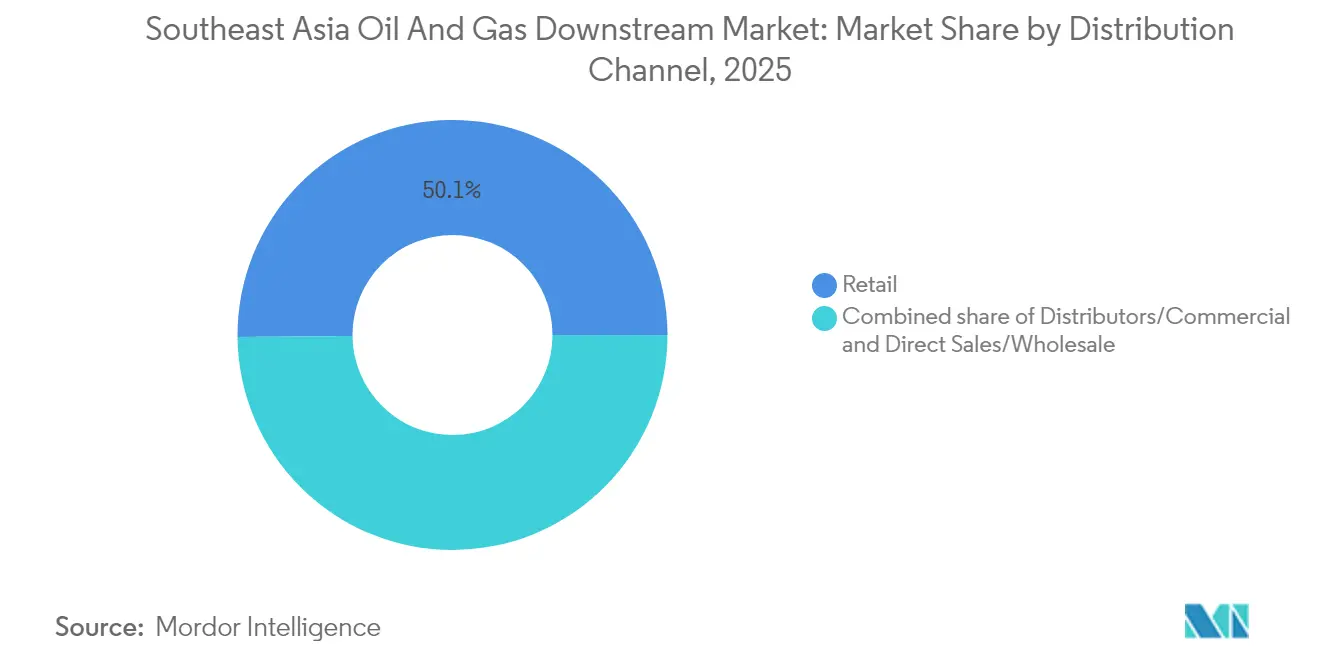

- Nach Vertriebskanal erfasste der Einzelhandel im Jahr 2025 50,14 % der Größe des Öl- und Gas-Downstream-Marktes in Südostasien; Händler und gewerbliche Kanäle sollen im Zeitraum 2026–2031 mit einer CAGR von 5,63 % expandieren.

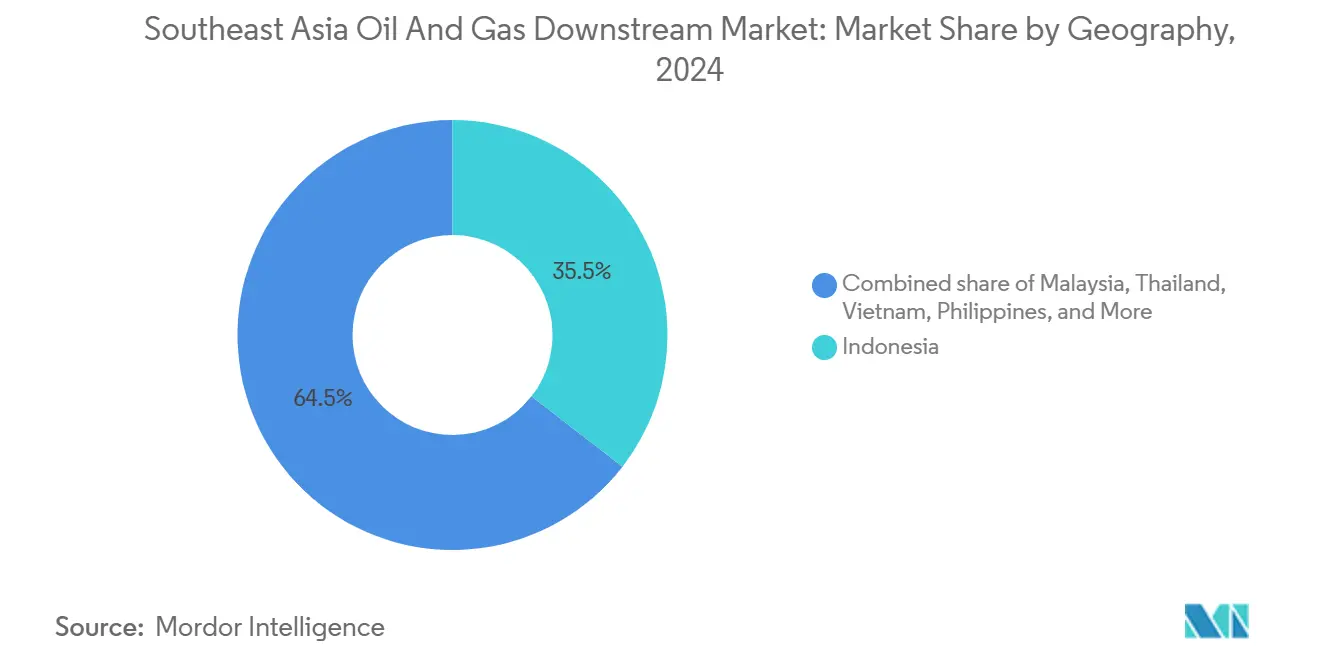

- Nach Geografie dominierte Indonesien im Jahr 2025 mit einem Anteil von 35,08 % an der Größe des Öl- und Gas-Downstream-Marktes in Südostasien, während die Philippinen im Prognosezeitraum mit 5,79 % die höchste Wachstumsrate erzielten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Öl- und Gas-Downstream-Markt in Südostasien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasante Erholung der regionalen Flugkraftstoffnachfrage nach COVID | +1.0% | Singapur, Malaysia, Thailand Luftfahrtdrehkreuze | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regionale Integration von CO₂-Bepreisungssystemen | +0.7% | Kernmärkte der ASEAN, Singapur als Vorreiter | Mittelfristig (2–4 Jahre) |

| Ausbau von IMO-2020-konformen Bunkerzentren | +0.8% | Singapur, Malaysia, Indonesien Häfen | Kurzfristig (≤ 2 Jahre) |

| Standardisierte Kraftstoffqualitätsaufrüstungen (Euro-V-Standards) | +0.6% | Indonesien, Thailand, Vietnam Inlandsmärkte | Mittelfristig (2–4 Jahre) |

| Beschleunigte petrochemische Integration in bestehenden Raffinerien | +0.9% | Malaysia, Indonesien, Thailand integrierte Komplexe | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Senkung der OPEX | +0.4% | Regional, frühe Einführung in Singapur, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Erholung der regionalen Flugkraftstoffnachfrage nach COVID

Der Luftfahrtverkehr in der ASEAN erholte sich stark, wobei die Flugkraftstoffbeladungen am Flughafen Singapur Changi im Jahr 2024 mit 8,2 Millionen Tonnen 15 % über dem Basiswert von 2019 lagen.[2]Luftfahrtdesk, "Kraftstoffverbrauch am Singapur Changi übertrifft das Vorpandemieniveau," Reuters, reuters.com Parallele Zuwächse an den Flughäfen Kuala Lumpur International und Suvarnabhumi waren ausreichend, um Umkonfigurierungen der Raffinerien hin zu höheren Flugkraftstoffausbeuten zu rechtfertigen. Airlines wie AirAsia und Singapore Airlines stellten die Flottenauslastung wieder her und erweiterten gleichzeitig Sekundärstadtrouten, die eine mehrknotige Kraftstofflogistik erfordern und eine stabile Nachfrage für integrierte Versorgungsverträge schaffen. Raffinerien mit fortschrittlichen Hydrotreatern erfassen Premium-Spreads bei zertifiziertem Flugkraftstoff und stärken damit die Margenresilienz des südostasiatischen Öl- und Gas-Downstream-Marktes. Die Nachfragesichtbarkeit fördert Kapitalaufwendungen für destillat-selektive Einheiten, die je nach saisonalen Crack-Spreads zwischen Flugkraftstoff und Diesel umschalten können. Vorhersagbare Mengensignale helfen den Downstream-Betreibern zudem, langfristige Abnahmeverträge auszuhandeln, die die Bilanzplanung für neue Integrationsprojekte untermauern.

Zunehmende regionale Integration von CO₂-Bepreisungssystemen

Singapur hat seine CO₂-Abgabe im Jahr 2024 auf 25 SGD pro Tonne CO₂ angehoben und wird diese schrittweise bis 2030 auf 80 SGD erhöhen – ein Schritt, der von Thailands Pilothandelssystem und Indonesiens Steuerrahmen für 2025 gespiegelt wird.[3]Politikbüro, "Singapurs CO₂-Steuerausweitung schafft Anreize für Raffinerieffizienz," Financial Times, ft.com Differenzierte CO₂-Kosten veranlassen die Betreiber, Fackelgasrückgewinnung, Wärmeintegrationsretrofits und Nachverbrennungsabscheidung einzusetzen, wodurch die spezifischen Emissionen gesenkt und handelbare Gutschriften geschaffen werden, die die Compliance-Kosten ausgleichen. Finanzzentren in Kuala Lumpur und Singapur erleichtern grenzüberschreitende Kreditprogramme und ermöglichen so eine Portfoliooptimierung für multinational tätige Betreiber. Anlagen, die CO₂-Abscheidung mit wasserstoffbereiten Öfen kombinieren, positionieren sich für die bevorstehende Prüfung globaler Kunden hinsichtlich der Scope-3-Emissionen. Frühe Nutzer monetarisieren bereits kohlenstoffärmeren Diesel und Bunkerblends durch Premiumverträge mit multinationalen Logistikunternehmen, die überprüfbare Emissionsminderungen anstreben. Insgesamt liefert die Harmonisierung der CO₂-Bepreisung sowohl Anreize als auch Sanktionen, die die Technologieakzeptanz im südostasiatischen Öl- und Gas-Downstream-Markt beschleunigen.

Ausbau von IMO-2020-konformen Bunkerzentren

Die Verkäufe von Schiffskraftstoffen mit 0,5 % Schwefelgehalt in Singapur übertrafen 2024 47,8 Millionen Tonnen und festigten die globale Führungsposition des Stadtstaates. Benachbarte Zentren, Port Klang und Batam, fügten Hydrotreating- und Blendingeinheiten hinzu, wodurch die konforme Bunkerproduktion seit 2020 um 40 % gesteigert wurde. Die strategische Lage entlang der Asien-Europa-Routen garantiert den Durchsatz, während die Hafenbehörden Qualitätssicherungsprotokolle optimieren und das Käufervertrauen stärken. Der Bunkerboom regt Investitionen in gemeinsam angesiedelte Lagerhaltung, Landstrom und alternative Kraftstoffe wie Methanol und Ammoniak an und schafft zusätzliche Einnahmequellen. Schiffseigner, die langfristige Lieferverträge abschließen, schaffen eine vorhersagbare Nachfrage und ermöglichen es den Raffinerien, sich gegen sinkende Benzinmargen abzusichern. Competitive Dynamics bevorzugen daher mehrstandörtliche Netzwerke, die eine synchronisierte Produktzuteilung ermöglichen – ein Trend, der die regionale Bedeutung des südostasiatischen Öl- und Gas-Downstream-Marktes verstärkt.

Beschleunigte petrochemische Integration in bestehenden Raffinerien

Malaysias Pengerang Integrated Complex veranschaulicht die wirtschaftliche Begründung: Gemeinsame Versorgungseinrichtungen und einheitliche Rohstoffpools erhöhen die Gesamtrendite auf das investierte Kapital um 250 Basispunkte im Vergleich zu eigenständigen Anlagen. Indonesiens Cilacap-Erweiterung fügt Ethylen- und Propylenströme hinzu, die die inländische Polymernachfrage befriedigen und Exportkanäle nach China eröffnen. Die Integration mildert die Zyklizität der Kraftstoffnachfrage, indem Naphtha und atmosphärischer Rückstand in Phasen gedrückter Transportkraftstoff-Crack-Spreads auf höherwertige chemische Outputs umgeleitet werden. Prozesssteuerungsalgorithmen passen Schnittpunkte in Echtzeit an und maximieren je nach Marktspread Aromaten oder leichte Olefine – was anhaltende Erträge selbst in Abschwüngen unterstützt. Es wird erwartet, dass sich dieser Ansatz rasch im gesamten südostasiatischen Öl- und Gas-Downstream-Markt verbreitet, wobei der Map-Ta-Phut-Komplex in Thailand bereits Spezialchemie-Expansionen zur Herstellung von Materialien in Elektronikqualität durchführt. Die langzyklische Integration wird damit zur Eckpfeiler-Strategie für die Wahrung der Wettbewerbsrelevanz im Jahrzehnt der Energiewende.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kapitalkosteneskalation infolge von EPC-Lieferkettenengpässen | -0.8% | Regional, besonders ausgeprägt bei komplexen Projekten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Elektrofahrzeugdurchdringung unterdrückt die Benzinnachfrage | -0.6% | Thailand, Indonesien städtische Zentren | Mittelfristig (2–4 Jahre) |

| Strenge Green-Bond-Taxonomie schränkt die Finanzierung fossiler Brennstoffe ein | -0.5% | Singapur, Malaysia Finanzzentren | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für komplexe Revisionsarbeiten | -0.4% | Regional, konzentriert auf Spezialfähigkeiten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosteneskalation infolge von EPC-Lieferkettenengpässen

Stahl- und Speziallegierungspreise stiegen zwischen 2022 und 2024 um 40 %, während sich die Liefervorlaufzeiten für großbohrende Reaktoren auf 24 Monate ausdehnten, was die Aufwendungen für Hydrocrackeranlagen und Ethylenkracker in die Höhe trieb. Samsung Engineering und Hyundai Engineering meldeten Beschaffungsverzögerungen bei Pengerang- und Balikpapan-Einheiten, die zu einer Neuausrichtung der Zeitpläne und einer Erosion der Projektbarwerte führten. Finanzierungsstrukturen enthalten nun größere Eventualreserven und indexgebundene Eskalationsklauseln, die die Komplexität von Kreditausschussgenehmigungen erhöhen. Betreiber mit robusten Lieferantenallianzen und modularen Bauplänen können Kostenüberschreitungen teilweise kompensieren, aber kleinere Akteure sehen sich unüberwindbaren Eintrittsbarrieren gegenüber. Anhaltende Engpässe drohen, die Zeitpläne für Kapazitätserweiterungen zu verschieben und das kurzfristige Angebotswachstum im südostasiatischen Öl- und Gas-Downstream-Markt zu dämpfen.

Zunehmende Elektrofahrzeugdurchdringung unterdrückt die Benzinnachfrage

Thailands Elektrofahrzeugdurchdringung erreichte 2024 einen Anteil von 9 % an den Neuzulassungen, unterstützt durch Steuerbefreiungen und Subventionen für Ladeinfrastruktur. Indonesiens nickelbasierte Batteriewertschöpfungskette beschleunigt die lokale Elektrofahrzeugfertigung und prognostiziert eine potenzielle Reduzierung der Benzinnachfrage in Jakarta um 15–20 % bis 2030. Einzelhandels-Tankstellen sehen sich daher einem Rückgang des Verkehrsaufkommens gegenüber, was den Durchsatz und die Zusatzeinnahmen aus Komfortläden unter Druck setzt. Raffinerien reagieren darauf, indem sie sich stärker auf Flugkerosin, Marinegasöl und petrochemische Rohstoffe ausrichten, die weniger von der Elektrifizierung betroffen sind. Obwohl Fahrzeuge mit Verbrennungsmotoren mittelfristig voraussichtlich dominieren werden, signalisiert die Konsumptionselastizität eine langfristige Abflachung der Benzinproduktion und drängt die strategischen Kapitalaufwendungen in Richtung diversifizierter Produktpaletten im gesamten südostasiatischen Öl- und Gas-Downstream-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Raffinerieskala verankert den Markt, petrochemische Anlagen treiben das Wachstum an

Raffinerien machten 65,74 % des Umsatzes im Jahr 2025 aus, aber petrochemische Einheiten sollen bis 2031 die höchste CAGR des südostasiatischen Öl- und Gas-Downstream-Marktes von 6,02 % erzielen. Die Raffinerieklasse nutzt Skaleneffekte, Küstenlogistik und Rohstoff-flexible Konfigurationen, die je nach Preispreads zwischen leichten und schweren Rohölsorten wechseln können. Singapurs integrierter Cluster allein verarbeitet 1,5 Millionen Barrel pro Tag und versorgt Exportpipelines in der gesamten ASEAN. Dennoch treibt das anhaltende Risiko der Benzinnachfrage die Betreiber dazu, Dampfcrackeranbauten und Aromatenextraktion anzugehen, die die wettbewerbsfähige Naphtha-Ökonomie monetarisieren.

Die petrochemische Integration erhöht die Gesamtmarge pro Barrel, indem inkrementelles Naphtha in Ethylen-basierte Derivatketten umgewandelt wird. Malaysias RAPID-Komplex verkörpert diesen Wandel, indem er einheitliche Abgasrückgewinnung und gemeinsame Kraft-Wärme-Kopplung einsetzt, um die Stückkosten zu senken. Thailands Map-Ta-Phut-Expansion bündelt Nischenlastomere und Spezialolefine für Automobilkomponentenlieferanten und stärkt damit die Wertschöpfung außerhalb des Kraftstoffbereichs. Der Ansatz minimiert die Exposition gegenüber Motorenkraftstoffzyklen und macht Vermögensbasen zukunftssicher gegen Elektrifizierungs- und Dekarbonisierungsgegenwind im gesamten südostasiatischen Öl- und Gas-Downstream-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Petrochemikalien übertreffen raffinierte Kraftstoffe

Raffinierte Erdölprodukte hielten 2025 einen Anteil von 61,12 %, wobei Exporte von Benzin, Diesel und konformem Bunkerkraftstoff über etablierte Routen nach Australien und Nordostasien abgewickelt wurden. Petrochemikalien sollen jedoch mit einer CAGR von 6,78 % das Wachstum anführen, getragen von der steigenden Nachfrage nach Polymeren für Verpackungen, Bauwesen und langlebige Güter. Ausbeuten an Ethylen, Propylen und Aromaten aus integrierten Standorten untermauern den Anspruch der ASEAN, Importe zu ersetzen.

Schmierstoffe besetzen eine Premiumnische, wobei Grundöl- und Additivmischung auf Gruppe-III-Rohstoffe zurückgreift, die in regionalen Hydroverarbeitungsanlagen produziert werden. Markenschmierstoffvermarkter streben Genehmigungen von Originalgeräteherstellern an, um Aftersales-Loyalität zu sichern. Die sich entwickelnde Produktmischung liefert Resilienz, da hochwertige Chemikalien und Spezialschmierstoffe die Margen absichern, wenn die Transportkraftstoffpreise einbrechen – ein Szenario, das bei weit verbreiteter Elektrofahrzeugdurchdringung erwartet wird –, und stärkt die Wettbewerbsfähigkeit des südostasiatischen Öl- und Gas-Downstream-Marktes.

Nach Vertriebskanal: Einzelhandel dominiert, gewerbliche Ströme beschleunigen sich

Einzelhandelskraftstoffe blieben der größte Kanal und machten 2025 50,14 % aus, gestützt durch über 40.000 Tankstellen in Indonesien, Thailand und Malaysia. Treueprogramm-Apps und Komfortladen-Formate steigern kraftstoffunabhängige Einnahmequellen und schützen die Tankstellenwirtschaft teilweise vor dem Rückgang des Kraftstoffvolumens. Gleichzeitig zeigen Händler-/Gewerbekanäle eine CAGR von 5,63 %, getrieben durch Flugkraftstoffbetankungen, Schiffskraftstoffverkäufe und Massendieselverträge für unabhängige Stromerzeuger.

Digitale Auftragsverwaltungsplattformen ermöglichen es Großkunden, Lieferungen zu planen und Schwefelgehaltszertifikate zu erhalten, was die Servicebindung erhöht. Direktvertrieb/Großhandel bedient Industriecluster, die maßgeschneiderte Kraftstoffgemische benötigen, wie etwa Marinegasöl mit niedrigem Pourpunkt für Kühlfrachtgut. Die zunehmende Raffinesse der gewerblichen Kanäle erhöht die Transparenz der Lieferkette und reduziert Lagerhaltungskosten, wodurch die Nachfrageerfassung im südostasiatischen Öl- und Gas-Downstream-Markt gestärkt wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Indonesien führte 2025 mit einem Anteil von 35,08 %, verarbeitete rund 1,6 Millionen Barrel pro Tag in Cilacap, Balikpapan und Dumai und erzielte Euro-V-Premium-Spreads durch jüngste Hydrocracker-Retrofits. Pertaminas petrochemisches Investitionsvolumen von 15 Milliarden USD zielt darauf ab, ein inländisches Polymerdefizit zu schließen, das bis 2027 auf 3 Millionen Tonnen prognostiziert wird. Regulatorische Rahmenbedingungen gewähren Importzollerleichterungen auf Crackeranlagen und beschleunigen die Ausführungspläne.

Malaysia folgt, verankert durch den Pengerang Integrated Complex von PETRONAS, der 300.000 Barrel pro Tag Raffinierung mit 3,3 Millionen Tonnen Olefin- und Aromatenkapazität kombiniert. CO₂-Abscheidungspilotprojekte am Standort reduzieren die Scope-1-Emissionen um 15 % und generieren freiwillige Gutschriften, die die CO₂-Steuerbelastung Singapurs für konzerninterne Lieferungen ausgleichen. Thailand liegt an dritter Stelle und nutzt die petrochemische Tiefe des Map-Ta-Phut-Komplexes sowie PTTs landesweites Einzelhandelsnetz; das Land baut auch die Bunkerinfrastruktur in Laem Chabang aus und wirbt um Schiffsverkehr, der von knapperen Liegeplätzen in Singapur umgeleitet wird.

Die Philippinen verzeichnen mit 5,79 % die höchste CAGR, dank Petrons Modernisierungsanstrengungen, die Euro-V-Fähigkeit und Polypropylenlinien hinzufügen und gleichzeitig die steigende Transportkraftstoffnachfrage im Zusammenhang mit Infrastrukturausbauprogrammen befriedigen. Vietnam stärkt seine raffinerieseitige Selbstversorgung durch Nghi-Son-Phase-2, sichert Rohstoffe aus Nahostlieferverträgen und steigert Aromatenexporte nach China. Singapur behält trotz räumlicher Einschränkungen seinen Hub-Status durch ausgefeilten Derivatehandel und integrierte Lagerungs- und Blendingeinheiten aufrecht, die das regionale Angebot und die Nachfrage ausgleichen. Myanmar und Brunei tragen Nischenkapazitäten bei und nutzen grenzüberschreitende Swaps, um inländische Skalenbeschränkungen zu mindern, und runden die geografische Diversität innerhalb des südostasiatischen Öl- und Gas-Downstream-Marktes ab.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Regulatorisches Umfeld

Die Downstream-Regulierung in ganz Südostasien wird zunehmend durch die Einhaltung von Kraftstoffqualitäts- und Emissionsvorschriften geprägt, insbesondere im Hinblick auf Euro-V-Qualitätsupgrades und die IMO-2020-Schwefelgrenzwerte für Schiffskraftstoffe, die Investitionen in Hydrotreating und Blending in wichtigen Hubs wie Singapur vorantreiben. Die CO2-Preispolitik betrifft auch Betreiber mit grenzüberschreitender Präsenz: Singapur hob seine CO2-Abgabe 2024 auf 25 SGD pro t-CO2 an, mit einem angekündigten Weg zu 80 SGD bis 2030, was den Wert von Effizienznachrüstungen und der Bereitschaft zur CO2-Abscheidung in Raffinerie- und Petrochemiebetrieben erhöht.

Länderspezifische Rahmenwerke bleiben für Genehmigungen und Compliance zentral. In Indonesien beziehen sich Downstream-Aktivitäten weiterhin auf die Regierungsverordnung Nr. 36 von 2004 (in der geänderten Fassung), während der Übergang zu einem risikobasierten Lizenzierungssystem im Zuge der Regierungsverordnung Nr. 28 von 2025 die Bedeutung der Überwachung von Durchführungsvorschriften erhöht, die Raffinerien, Terminals und Einzelhandelsnetze betreffen. Kraftstoffspezifikationen werden zudem durch Beschlüsse des Ministeriums und der Generaldirektion für Öl und Gas festgelegt, einschließlich des Beschlusses der Generaldirektion zu den Spezifikationen für RON-98-Benzin. Auf den Philippinen verwaltet das Energieministerium die Downstream-Standards im Rahmen des Downstream Oil Industry Deregulation Act von 1998 (Republic Act 8479), einschließlich Anlagen- und Pipeline-Standards, die auf die Philippine National Standards (PNS) abgestimmt sind. In Timor-Leste liegt die Downstream-Inspektions- und Regulierungsbefugnis bei der Autoridade Nacional do Petroleo gemäß Decree-Law Nr. 01/2012.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die nationalen Champions PETRONAS, Pertamina und PTT zusammen mit ExxonMobil, Shell und TotalEnergies rund 65 % der gesamten regionalen Kapazität auf sich vereinen und einen wettbewerbsfähigen Rand aus mittelständischen Raffinerien und Spezialchemieunternehmen hinterlassen. Integrierte Staatsunternehmen verfügen über regulatorischen Spielraum und inländische Verteilungsmacht, während internationale Ölgesellschaften (IOC) tiefes Prozess-Know-how und globale Vermarktungsstärke einbringen. Hybride Joint Ventures – wie PTT-Aramco in Map Ta Phut – kombinieren Rohstoffversorgungssicherheit mit petrochemischer Technologie und verteilen so das Risiko über die gesamte Wertschöpfungskette.

Digitale Transformation erweist sich als entscheidend. Thai Oils KI-gestützte Steuerkreisläufe senken die Energieintensität um 5 %, während Shells Singapur-Komplex maschinengestützte Drohnen einsetzt, um Korrosionshotspots zu kartieren und Inspektionsausfallzeiten zu reduzieren. Frühe Führungspositionen in der Emissionsabscheidung, wie PETRONAS in der Pengerang-Phase 2, ermöglichen die Aushandlung von Premiumverträgen mit Unterhaltungselektronikmarken, die kohlenstoffarme Kunststoffe benötigen. Kommerzielle Agilität ist ebenfalls entscheidend: Pavilion Energys Frachtoptimierungsalgorithmen stimmen Bunkerkraftstofflieferungen auf Schiffs-ETAs ab und senken so die Liegegeldkosten erheblich.

Die Wettbewerbsspannungen eskalieren mit zunehmendem Elektrofahrzeuganteil, der die Benzinmargen unter Druck setzt. Zukunftsorientierte Raffinerien schwenken auf Flugkraftstoff, Marinedestillate und chemische Derivate um, die weniger anfällig für Elektrifizierung sind. Gleichzeitig fordern Akteure im Bereich erneuerbarer Kraftstoffe – darunter Nestes ehemalige Singapur-Anlagen, die nun unter Shell betrieben werden – etablierte Unternehmen hinsichtlich der CO₂-Intensitätskennzahlen heraus. Der Erfolg hängt zunehmend davon ab, Rohstoffflexibilität, digitale Effizienz und Portfoliodiversität zu orchestrieren, um eine langfristige Lebensfähigkeit im gesamten südostasiatischen Öl- und Gas-Downstream-Markt zu sichern.

Führende Unternehmen des Öl- und Gas-Downstream-Marktes in Südostasien

PTT Public Company Ltd

PT Pertamina

Shell plc

Petroliam Nasional Berhad

Exxon Mobil Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Upgrades der Raffineriekomplexität und petrochemische Integration schaffen weiterhin Chancen bei importsubstituierenden Produkten, einschließlich Euro-V-Kraftstoffen, Propylen-/Ethylen-Derivaten und höherwertigen Aromaten, wobei sich in den Kernmärkten eine spürbare Projektdynamik zeigt. In Indonesien hob das im Januar 2026 eingeweihte RDMP-Upgrade in Balikpapan die Kapazität von 260.000 bpd auf 360.000 bpd an und unterstützt damit den Übergang zu größeren, komplexeren inländischen Versorgungssystemen, die das Produktportfolio stärker in Richtung Kerosin und Schiffsdestillate verschieben können, während gleichzeitig strengere Kraftstoffspezifikationen erfüllt werden. Auch Vietnam zeigt einen klaren Investitionskurs: Der Bau des Ausbau- und Erweiterungsprojekts der Raffinerie Dung Quat begann im Juli 2026, um die Kapazität bis 2028 von 148.000 bpd auf 171.000 bpd zu erhöhen, während der Long-Son-Komplex in Vietnam die Flexibilität bei Einsatzstoffen durch einen Vertragsschritt zur Ethan-Nutzung (LSPE) vorantrieb, um die Wirtschaftlichkeit der petrochemischen Produktion enger an die globalen Rohstoffspreads anzupassen.

Kohlenstoffarme flüssige Kraftstoffe und die zugehörige Logistik schaffen eine zusätzliche Chancenebene rund um Luftfahrt- und Schifffahrtsnachfragezentren. Singapur und Malaysia verfolgen konkrete SAF-Bewertungs- und Entwicklungsschritte, darunter die Prüfung einer SAF-Anlage auf Jurong Island (100.000 Tonnen pro Jahr) durch Keppel und Aster sowie die von Oiltek und BioSeaga angekündigte gemeinsame Entwicklung einer SAF-Bioraffinerie mit 300 Tonnen pro Tag in Sabah. Parallel dazu gewinnt die Gas- und LNG-Infrastruktur zunehmend an Bedeutung für die Versorgungssicherheit im Downstream-nahen Bereich und für die industrielle Nachfrage, da PETRONAS Gas und Tenaga Nasional die Entwicklung des dritten LNG-Regasifizierungsterminals Malaysias (RGT-3) in Lumut, Perak (500 MMscfd), formalisiert haben, was die Zuverlässigkeit für gasbefeuerte Stromerzeugung und Industrienutzer stärkt, die Kraftstoff-, LPG- und petrochemische Wertschöpfungsketten verankern.

Aktuelle Branchenentwicklungen

- April 2026: Pertamina trieb neue Benzinversorgungsinfrastruktur voran, indem es den Grundstein für zwei neue Raffinerieanlagen an seinen Standorten Dumai und Cilacap legte, mit einer angegebenen kombinierten Kapazität von 62.000 bpd und einer geschätzten Investition von rund 1,2 Milliarden USD. Der Schritt untermauert Indonesiens Agenda zur Importreduzierung und erhöht die Zahl der Downstream-Projekte, die mit der inländischen Nachfrage und Produktqualitätsverbesserungen verbunden sind.

- Mai 2025: Shell einigte sich darauf, das Eigentum an seinem indonesischen Mobilitäts-Einzelhandelsnetz an ein Joint Venture zwischen Citadel Pacific und Sefas Group zu übertragen, wobei die Marke Shell erhalten bleibt und Kraftstoffprodukte im Rahmen von Markenlizenzvereinbarungen geliefert werden. Die Transaktion verändert die Wettbewerbsdynamik im Einzelhandelsvertrieb, indem sie Netzwerkeigentum von Marke und Versorgung trennt und Raum für neue Betreiber schafft, um ihre Tankstellennetze auszubauen.

- Mai 2024: Shell gab Pläne bekannt, seine Beteiligung am Singapore Energy and Chemicals Park, einschließlich der Raffinerie- und Petrochemieanlagen in Singapur, zu verkaufen, in einer Portfoliomaßnahme, der später ein Käuferprozess folgte. Die Entwicklung signalisierte einen Eigentümerwechsel für einen strategischen regionalen Hub und erhöhte die Bedeutung der Optimierung von Lieferketten und Handel für Marktteilnehmer, die für Exporte, Blending und Bunkerung auf Singapur angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Downstream-Öl- und Gasaktivitäten in ganz Südostasien, mit Schwerpunkt auf dem Wert, der von der Raffinierung und Verarbeitung bis zur Vermarktung und dem Verkauf von Fertigerdölprodukten und verarbeitetem Gas an die lokale Nachfrage geschaffen wird.

Ausgeschlossener Umfang: Wir zählen keine vorgelagerte Exploration und Förderung, Rohölhandelsmargen oder Midstream-Pipeline- und LNG-Transportdienstleistungen, sofern diese nicht in die Downstream-Verkaufserlöse eingebunden sind.

Übersicht der Segmentierung

- Nach Sektor

- Raffinerien

- Petrochemische Anlagen

- Nach Produkttyp

- Raffinierte Erdölprodukte

- Petrochemikalien

- Schmierstoffe

- Nach Vertriebskanal

- Direktvertrieb/Großhandel

- Händler/Gewerbe

- Einzelhandel

- Nach Geografie

- Indonesien

- Malaysia

- Thailand

- Vietnam

- Philippinen

- Singapur

- Myanmar

- Übriges Südostasien

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit öffentlichen Energie- und Handelsstatistiken, sodass das Angebots- und Nachfragebild auf Zahlen basiert, die anhand nationaler Berichterstattung überprüft werden können. Wir stützen uns üblicherweise auf Quellen wie ASEAN-Energiepublikationen, nationale Energieministerien und Regulierungsbehörden in den erfassten Ländern, IEA-Länder- und Produktbilanzen, UN-Comtrade-Import- und Exportreihen sowie Offenlegungen zur Raffineriekapazität von offiziellen Betreibern und Hafenbehörden.

Danach nutzen wir Geschäftsberichte, Investorenpräsentationen und geprüfte Unterlagen von Unternehmen, um Kapazitätserweiterungen, Auslastung und Verschiebungen im Produktmix zu verstehen, die den Umsatz beeinflussen. Zur Gegenprüfung sichten wir zudem seriöse Berichterstattung zu Wartungsplänen und Inbetriebnahmen neuer Anlagen, und wir nutzen kostenpflichtige Abonnements für Unternehmensfinanzdaten, sendungsbezogene Handelssignale und Patentrecherchen, soweit relevant. Diese Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Erhebung, Bestätigung und Klärung der Daten genutzt.

Primärinterviews und Umfragen

Die Primärforschung wird eingesetzt, um zu prüfen, was die Schreibtischzahlen nicht vollständig erklären können, insbesondere die Preislogik, Auslastungsmuster und die Frage, wie sich Vermarktungsmargen zwischen den Ländern bewegen. Wir sprachen mit einer Mischung aus Raffinerien, Kraftstoffdistributoren, mit Lagerung und Terminals verbundenen Akteuren sowie großen Endnutzern, und die Abdeckung war über die APAC-Subregionen innerhalb Südostasiens ausgewogen, damit Länderunterschiede nicht zu früh ausgeglichen wurden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 16% | |

| Mittleres Tier: 46% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 18% | Manager: 49% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem regionale Raffineriekapazität (Tausend Barrel pro Tag), typische Auslastung und Produktionsmuster verwendet werden, um verkaufbare Volumina zu rekonstruieren, die dann anhand beobachteter Preisspannen in Umsatz umgerechnet werden. Um die Gesamtzahlen realistisch zu halten, führen wir zudem selektive Bottom-up-Prüfungen durch, etwa durch Stichproben von Nachfrageindikatoren auf Länderebene und die Anwendung von ASP mal Volumen für Schlüsselprodukte, mit Anpassungen, wenn Kanalprüfungen ungewöhnliche Rabatte oder Engpässe zeigen.

Die Eingabedaten werden praktisch und wiederholbar gehalten, einschließlich Kapazitätserweiterungen und Stilllegungen von Raffinerien, Auslastungs- und Wartungszyklen, Richtung der Produkt-Crack-Spreads, Importabhängigkeit für bestimmte Kraftstoffe und Änderungen der Preispolitik im Einzelhandel für Kraftstoffe. Für die Prognose wird eine Szenarioanalyse verwendet, da sich die Region durch neue Anlagen, Regulierung und Ölpreisschwankungen schnell verändern kann, und Primärfeedback wird dann verwendet, um den wahrscheinlichsten Pfad für Auslastung und gemischte ASP-Entwicklung auszuwählen. Fehlen Bottom-up-Daten für kleinere Märkte, wird die Lücke durch eine Anteilsverteilung geschlossen, die sich an Handelsströmen und bekannter Kapazität orientiert, anstatt auf Schätzungen zu beruhen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie Handelsbilanzen für raffinierte Produkte, sichtbaren Kapazitäts- und Inbetriebnahmezeitplänen sowie Verbrauchstrends auf Länderebene überprüft, und Abweichungen werden vor der Freigabe untersucht. Bewegt sich eine Zahl zu stark, überprüfen wir die wichtigsten Treiber erneut, wiederholen die Währungs- und Preisschritte und kontaktieren bei Bedarf erneut die Quellen.

Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse eintreten, etwa die Inbetriebnahme großer Raffinerien, längere Ausfälle oder politische Änderungen, die die Preisgestaltung beeinflussen. Vor der Auslieferung führt ein Analyst eine abschließende Prüfung durch, damit die Kunden eine aktualisierte Sicht erhalten, die auf den neuesten verfügbaren öffentlichen Veröffentlichungen und bestätigtem Feldfeedback basiert.

Größe des Downstream-Markts für Öl und Gas in Südostasien nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für dieses Downstream-Thema können variieren, weil Unternehmen unterschiedliche Grenzen dafür festlegen, was als Downstream-Umsatz zählt, und weil sie auch unterschiedliche Zeitpunkte für die Währungsumrechnung und ölgebundene Preisgestaltung anwenden. Kleine Änderungen in der Art, wie ASPs über Benzin, Diesel, Kerosin und andere Produkte hinweg gemischt werden, können die Gesamtsumme wesentlich verschieben, besonders wenn sich die Auslastung im Zuge von Wartungsarbeiten ändert.

In unserem Fall wird das Modell rund um größere Preisbewegungen erneut überprüft, unter Verwendung desselben Umrechnungsmonats für lokale Währungen und einer aktualisierten gemischten ASP-Kurve. Diese Schritte werden dann anhand von Kapazitätsauslastung und Handelsstromsignalen validiert, was die von Mordor Intelligence angewandte, auf Aktualisierung ausgerichtete Disziplin darstellt.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,15 Milliarden USD (2025) | |

| Regionale Beratungsgesellschaft A | 182,40 Milliarden USD (2024) | Diese Zahl nutzt wahrscheinlich einen deutlich breiteren Umsatzpool, indem eine größere Bandbreite an Downstream-Wertschöpfungskettenaktivitäten einbezogen wird, und sie ist an ein anderes Basisjahr gebunden, was das Timing der Währungsumrechnung und das Preisumfeld verändert. |

| Fachzeitschrift B | 187,40 Milliarden USD (2026) | Die Schätzung scheint sich auf eine Interpretation der Kraftstoff- und Petrochemieerlöse mit einer aggressiven ASP-Entwicklung zu stützen, und sie verwendet zudem ein späteres Basisjahr, das die Gesamtsummen aufblähen kann, wenn Ölpreise und Margen höher sind. |

Die Spanne der Werte ergibt sich hauptsächlich aus den Umfanggrenzen und der Art, wie Preisgestaltung und Währungstiming über die Jahre hinweg gehandhabt werden. Indem die Schritte an Kapazität, Auslastung, Handelsströme und ein klar definiertes ASP-Umrechnungsfenster gebunden bleiben, lässt sich die resultierende Marktgröße leichter auf beobachtbare Treiber zurückführen und bei veränderten Bedingungen konsistent aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Öl- und Gas-Downstream-Markt in Südostasien bis 2031 sein?

Prognosen gehen von einem Wert von 8,1 Milliarden USD aus, gegenüber 6,15 Milliarden USD im Jahr 2025.

Welches Downstream-Segment wächst am schnellsten?

Petrochemische Anlagen sollen bis 2031 mit einer CAGR von 6,02 % expandieren, da Integrationsstrategien an Fahrt gewinnen.

Warum ist Indonesien für die regionale Downstream-Dynamik entscheidend?

Ein Umsatzanteil von 35,08 %, ein Raffineriesystem mit 1,6 Millionen Barrel pro Tag und 15 Milliarden USD an geplanter petrochemischer Kapazität machen Indonesien zum Ankermarkt.

Wie wirkt sich die CO₂-Bepreisung auf die Raffinerie-Ökonomie aus?

Steigende Abgaben in Singapur und geplante Steuern in Indonesien schaffen Anreize für Effizienzverbesserungen und den Einsatz von CO₂-Abscheidung, die die Nettoemissionen senken und eine Preisprämie für kohlenstoffarme Produkte erschließen.

Was bedeutet die IMO-2020-Konformität für das regionale Bunkerwesen?

Südostasiatische Häfen haben seit 2020 die konforme Kraftstoffkapazität um 40 % erweitert und sichern damit eine langfristige Schiffskraftstoffnachfrage für Raffinerien, die mit fortschrittlichen Hydrotreatern ausgestattet sind.

Wie verändert die Elektrofahrzeugdurchdringung die Benzinnachfrage?

Thailands Elektrofahrzeug-Verkaufsanteil von 9 % und Indonesiens Batterie-Lieferkettenvorstoß deuten auf eine mittelfristige Erosion der städtischen Benzinnachfrage hin und drängen Raffinerien dazu, sich auf Flugkraftstoff, Marinedestillate und Chemikalien zu diversifizieren.

Seite zuletzt aktualisiert am: