Marktgröße und Marktanteil des südkoreanischen HLK-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

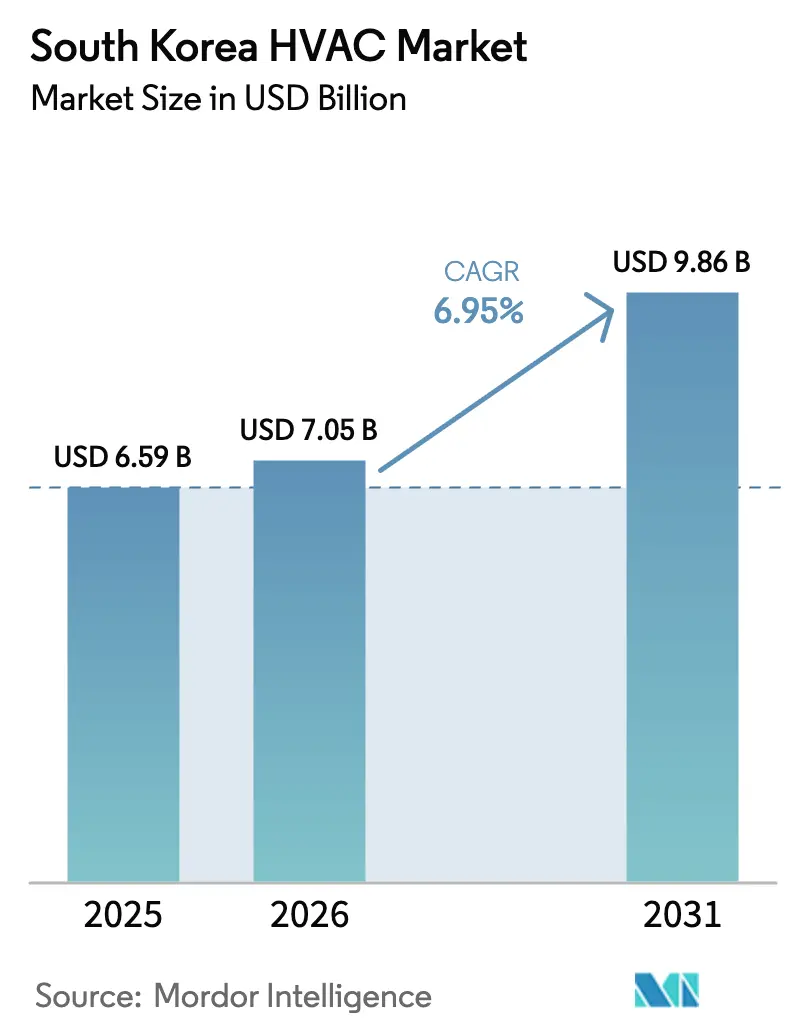

| Marktgröße im Basisjahr (2025) | 6.59 Milliarden US-Dollar |

| Marktgröße (2026) | 7.05 Milliarden US-Dollar |

| Marktgröße (2031) | 9.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen HLK-Markts von Mordor Intelligence

Die Marktgröße des südkoreanischen HLK-Markts wird im Jahr 2026 auf 7,05 Milliarden USD geschätzt und wächst gegenüber dem Wert von 6,59 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 9,86 Milliarden USD ausweisen, was einem Wachstum von 6,95 % CAGR über den Zeitraum 2026-2031 entspricht. Das Wachstum wird durch Energieeffizienzvorschriften, die Digitalisierung von Industrieanlagen und strenge Kältemittelvorschriften vorangetrieben, die die Produktnachfrage bei Wohn-, Gewerbe- und Industrieendnutzern grundlegend verändern. Hohe Förderniveaus, die rasche Einführung der Wärmepumpentechnologie und die beschleunigte Nachrüstung eines alternden Gebäudebestands sind zu den wichtigsten Volumenkatalysatoren geworden. Parallel dazu schaffen der Bau von Rechenzentren und wasserstofftaugliche Roadmaps spezialisierte Gerätechancen, während marktseitige Neueinsteiger dienstleistungsorientierte Modelle verfolgen, um langfristige Einnahmequellen zu sichern. Die Wettbewerbsintensität nimmt zu, da Samsung und LG Electronics spezialisierte HLK-Unternehmen übernehmen, um unternehmenskritische Anwendungen zu adressieren.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen im Jahr 2025 67,45 % des Marktanteils des südkoreanischen HLK-Markts auf HLK-Geräte; HLK-Dienstleistungen werden bis 2031 die höchste CAGR von 9,51 % verzeichnen.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Umsatzanteil von 44,80 % auf den Wohnbereich, während Gewerbegebäude bis 2031 voraussichtlich eine CAGR von 9,26 % erzielen werden.

- Nach Installationsart entfielen im Jahr 2025 57,65 % der Marktgröße des südkoreanischen HLK-Markts auf Nachrüstungsprojekte, während Neubauten voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,22 % wachsen werden.

- Nach Leistungsbereich führten 5-20-kW-Systeme im Jahr 2025 mit einem Marktanteil von 31,60 %; Geräte bis 5 kW werden voraussichtlich bis 2031 mit einer CAGR von 10,01 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum südkoreanischen HLK-Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterstützende staatliche Anreize (Steuervergünstigungen) | +1.8% | National, konzentriert in Ballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach energieeffizienten Geräten | +1.5% | National, mit stärkerer Akzeptanz im Gewerbesektor | Mittelfristig (2-4 Jahre) |

| Bauboom und Nachrüstungen | +1.2% | National, mit frühen Gewinnen in Seoul, Busan und Incheon | Mittelfristig (2-4 Jahre) |

| Starker Anstieg der Kühlnachfrage durch KI-Rechenzentren | +0.9% | National, konzentriert in der Provinz Gyeonggi | Langfristig (≥ 4 Jahre) |

| Wasserstofftaugliche Wärmepumpen-Roadmap | +0.6% | National, Pilotprogramme in Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Anreize beschleunigen die Marktentwicklung

Hochwertige Subventionen veränderten die Wirtschaftlichkeit des HLK-Markts in den Jahren 2024-2025 grundlegend. Das Ministerium für Handel, Industrie und Energie veranschlagte 37,9 Milliarden KRW, um 40 % der Kosten effizienter Geräte für Kleinunternehmen zu erstatten und die Amortisationszeiten auf fünf Jahre oder weniger zu verkürzen. [1]Ministerium für Handel, Industrie und Energie, "2025 Small Business High-Efficiency Equipment Support Project", kharn.kr Seoul fügte einen Geothermie-Zuschuss hinzu, der 70 % der Investitionskosten bis zu 150 Millionen KRW für Systeme abdeckte, die älter als neun Jahre sind - eine Maßnahme, die im Jahr 2024 Nachrüstungsaufträge für 1.200 Gebäude auslöste. Steuerliche Anreize für Forschung und Entwicklung ermöglichten es kleinen und mittleren Unternehmen, 25 % der Entwicklungskosten geltend zu machen, was die lokale Entwicklung von Kältemittelplattformen mit niedrigem Treibhauspotenzial (GWP) beschleunigte. Diese gestaffelten Anreize reduzierten nicht nur die Vorabkosten, sondern schufen auch Demonstrationsstandorte, die eine breitere Akzeptanz auf dem südkoreanischen HLK-Markt förderten.

Energieeffizienzvorschriften verändern die Technologieakzeptanz

Die Null-Energie-Gebäude-Vorschriften (ZEB), die ab 2025 für private Neubauten gelten, veranlassten Bauträger, auf vollständig elektrische Heiz- und Kühlsysteme umzustellen. Wärmepumpen erzielen im Vergleich zu Gaskesseln eine bis zu fünffach bessere Primärenergieeffizienz und sind damit der standardmäßige Erfüllungsweg. Die Baunormen wurden mit passiven Überlebensschutzkriterien aktualisiert, um thermische Behaglichkeit bei Netzausfällen zu gewährleisten, was die Mindesteffizienzkennzahlen für Paketgeräte erhöhte. Anbieter reagierten mit Produkten wie der Samsung-EHS-Linie, die das Kältemittel R290 verwendet und den jährlichen Energieverbrauch im Vergleich zu früheren Modellen um 15 % reduziert. Die regulatorische Sicherheit hat daher den Umstieg auf Systeme mit niedrigem GWP und hohem COP (Leistungszahl) auf dem südkoreanischen HLK-Markt beschleunigt.

Dynamiken auf dem Baumarkt senden gemischte Wachstumssignale

Die gesamten Bauausgaben gingen 2024 um 3 % zurück und wurden für 2025 mit einem weiteren Rückgang von 4,2 % prognostiziert, was die kurzfristigen Projektpipelines einschränkt. [2]Korea Development Institute, "Wirtschaftsausblick 2025", kdi.re.kr Dennoch stiegen die Nachrüstungsausgaben erheblich, da Eigentümer Gebäude aus der Zeit vor 2010 modernisierten, um neuen Leistungsanforderungen zu entsprechen. KI-gesteuerte Rechenzentrum-Investitionen lieferten einen antizyklischen Auftrieb, da inländische Betreiber Hyperscale-Campusse in Auftrag gaben, die eine rund um die Uhr verfügbare Kühlredundanz erfordern. Fabrik-Energiemanagementsysteme wurden in Produktionsanlagen nachgerüstet und integrierten HLK-Steuerungen in die Produktionsplanung, um bis zu 18 % Strom einzusparen.

KI-gesteuerte Kühlanforderungen von Rechenzentren beschleunigen das Marktwachstum

Die globalen Ausgaben für die Kühlung von Rechenzentren sollten bis 2030 von 16,7 Milliarden USD auf 44,1 Milliarden USD steigen, und Südkoreas Status als digitaler Knotenpunkt positionierte lokale Anbieter für die Akquisition von Premium-Projekten. Samsung erwarb das europäische Unternehmen FläktGroup für 1,5 Milliarden EUR, um Zugang zu adiabatischen und indirekten Verdunstungskühlungstechnologien zu erhalten, die für hochdichte Server-Racks geeignet sind. Allein in der Provinz Gyeonggi wurden 2024-2025 acht neue Campusse genehmigt, bei denen jeweils dreifach redundante Kältemaschinenschleifen und KI-gestütztes Luftstrommanagement vorgeschrieben waren. Für diese Projekte wird prognostiziert, dass sie die Lieferungen von angepassten Kältemaschinen auf dem südkoreanischen HLK-Markt um eine CAGR von 11 % steigern werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten effizienter Systeme | -0.8% | National, stärker ausgeprägt in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Compliance-Kosten durch den F-Gas-Ausstieg | -0.6% | National, konzentriert im Gewerbesektor | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten HLK-Technikern | -0.4% | National, akut in Ballungsgebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten erschweren die Akzeptanz trotz langfristiger Einsparungen

Fortschrittliche Wärmepumpen hatten 2024 im Vergleich zu herkömmlichen Kesseln immer noch 2- bis 3-mal höhere Listenpreise und schreckten kleinere Unternehmen trotz Effizienzgewinnen ab. [3]Internationale Energieagentur, "Wärmepumpen 2024", iea.org Während Subventionen bis zu 40-70 % der Hardwarekosten abdecken, müssen viele Käufer den Rest selbst finanzieren. Die Amortisationszeiten überschreiten oft fünf Jahre, was mit kürzeren Budgetierungszyklen kollidiert. Die Rohstoffpreisinflation erhöhte die Gerätepreise zwischen 2023 und 2024 um 9 % und verlängerte die Kapitalrenditehorizonte.

F-Gas-Ausstiegsvorschriften verursachen Umstellungskosten

Südkorea fror die HFKW-Produktions- und Importmengen im Jahr 2024 ein und wird die Mengen bis 2029 um 10 % und bis 2045 um 80 % reduzieren. Ab 2028 werden Kältemittel mit hohem GWP schrittweise in großen Gewerbesystemen verboten. Hersteller müssen Geräte auf HFO-Gemische oder natürliche Kältemittel umstellen, während Installateure zusätzliche Sicherheitsschulungen benötigen. Kühlkettenbetreiber äußerten die Besorgnis, dass Nachrüstungsrechnungen die Gewinnmargen ohne ergänzende Zuschüsse gefährden könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponentenart: Dienstleistungen steigen auf bei anhaltender Gerätedominanz

HLK-Geräte hielten im Jahr 2025 einen Anteil von 67,45 % am südkoreanischen HLK-Markt, da Nachrüstungen und subventionsgetriebene Wärmepumpen-Einführungen die Stückzahlnachfrage aufrechterhielten. Der Dienstleistungsumsatz wuchs jedoch mit einer CAGR von 9,51 %, was den Wandel hin zu Lebenszyklusoptimierungsverträgen widerspiegelt. Energieleistungsgarantien, vorausschauende Wartung und Ferndiagnose lieferten wiederkehrende Cashflows für Anbieter. Die Initiative \"Premier Service Champion\"von LG Electronics schult jährlich 600 Techniker, verbessert die Erstbehebungsraten und stärkt die Kundenbindung. Mit zunehmenden Null-Energie-Vorgaben priorisierten Gebäudeeigentümer Kundendienst-Expertise und verlagerten den Wert hin zu Serviceteams anstelle von eigenständiger Hardware.

In den Jahren 2026-2031 werden gebündelte Angebote aus Geräten und Dienstleistungen voraussichtlich das Beschaffungswesen dominieren. Hersteller entwickeln nun Plattformen für schnelle Kältemittelumrüstungen, um die Kigali-Fristen einzuhalten, und erzielen so Nachrüstungsgebühren über den gesamten Produktlebenszyklus. Folglich werden Dienstleistungen voraussichtlich die Umsatzlücke zu Geräten verringern, obwohl Hardware bis 2031 die Marktgröße des südkoreanischen HLK-Markts weiterhin dominieren wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gewerbliches Momentum verringert den Abstand

Wohngebäude erzielten im Jahr 2025 44,80 % des Umsatzes, gestützt durch den Förderzugang für einzelne Wohnungseigentümer. Gewerbegebäude werden jedoch bis 2031 voraussichtlich eine CAGR von 9,26 % erzielen und damit andere Sektoren übertreffen, da Büros, Einzelhandelsketten und Rechenzentren auf ZEB-Standards umrüsten. Die Marktgröße des südkoreanischen HLK-Markts allein für gewerbliche Rechenzentren wird voraussichtlich im Zuge von KI-Einführungen wachsen, was die Nachfrage nach Kältemaschinen und Computerraumklimaanlagen (CRAH) steigert. Gesundheitscampusse rüsteten die Isolierbelüftung als Reaktion auf die Lehren aus der Pandemie auf, während Bildungseinrichtungen ältere Splitgeräte durch zentrale Wärmepumpen ersetzten, um die Betriebskosten zu senken.

Industriekunden integrierten HLK-Systeme in Fabrik-Energiemanagementsysteme, um thermische Bedingungen ohne Energieverschwendung zu stabilisieren, und zogen Investitionen im Rahmen des Grünen Neuen Deals Koreas an. Obwohl Wohnbereichsaufrüstungen weiterhin umfangreich sind, werden gewerbliche Käufer zunehmend die Technologie-Roadmaps und Premium-Funktionen auf dem südkoreanischen HLK-Markt bestimmen.

Nach Installationsart: Nachrüstungsstärke gleicht Bauabschwächung aus

Nachrüstungsaktivitäten hielten im Jahr 2025 einen Umsatzanteil von 57,65 %, da Eigentümer Gebäude aus der Zeit vor 2010 modernisierten. Seouls geothermisches Förderprogramm löste einen Massenaustausch von am Ende ihrer Lebensdauer stehenden Wärmepumpen mit Wasserquelle aus und trieb die Auftragsbücher für Nachrüstungen auf Rekordniveaus. Umgekehrt gingen die Neubaubeginne aufgrund schwacher Wohnungsfertigstellungen zurück, doch große Rechenzentrum- und Krankenhausprojekte hielten die Nachfrage nach hochkapazitiven Kältemaschinen aufrecht. In den Jahren 2026-2031 wird erwartet, dass Neubauten mit einer CAGR von 7,22 % wieder zulegen, angetrieben durch das Regierungsziel von 30 % ZEB-Durchdringung bis 2030. Verpflichtende Aufrüstungen bei Großsanierungen werden jedoch dafür sorgen, dass die Nachrüstungsausgaben widerstandsfähig bleiben und mehr als die Hälfte des Umsatzes des südkoreanischen HLK-Markts sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsbereich: Kleine Systeme im Aufschwung

Systeme mit 5-20 kW erfassten im Jahr 2025 31,60 % des Umsatzes, da sie kleine Gewerbegebäude versorgten. Geräte bis 5 kW expandieren jedoch mit der höchsten CAGR von 10,01 %, da Einfamilienhauseigentümer Wärmepumpen in Raumgröße wählen, die über zinsgünstige Grünkredite finanziert werden. Samsungs WindowFit-windfreier Klimaanlage veranschaulichte den Fokus des Segments auf Komfort und leisen Betrieb bei gleichzeitiger Einhaltung sich weiterentwickelnder Energieauszeichnungen. Das 20-50-kW-Band bedient mittelgroße Büros, während Plattformen mit über 200 kW Hyperscale-Rechenzentren, Krankenhäuser und Halbleiterfabriken ansprechen, die eine 24/7-Betriebszeit erfordern. Die Leistungsbereichsdiversifizierung spiegelt daher Südkoreas heterogenen Gebäudebestand und die sich verschiebenden Investitionsprioritäten der Endnutzer auf dem südkoreanischen HLK-Markt wider.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2025 80,95 % des regionalen Anteils der südkoreanischen HLK-Exporte, und der innerregionale Handel steigerte die Stückzahlmengen trotz inländischer Bauschwäche. Seoul, Busan und Incheon verzeichneten die meisten Nachrüstungen, da ihre dichten Hochhauscluster vor den geltenden Effizienzvorschriften errichtet wurden. Die Provinz Gyeonggi entwickelte sich zum Epizentrum der Rechenzentren und zog globale Cloud-Anbieter an, was die Nachfrage nach unternehmenskritischer Kühlung erhöhte. Der Tourismus auf der Insel Jeju und der damit verbundene Hotelbau trieben die Akzeptanz von VRF-Systemen an, während die petrochemischen Anlagen in Ulsan in explosionsgeschützte Kältemaschinen investierten, die den bald verschärften F-Gas-Quoten entsprechen.

Südkoreanische Erstausrüster (OEM) nutzten die Lieferkettennähe zu japanischen Wechselrichterherstellern und chinesischen Komponentenherstellern und verkürzten so die Lieferzeiten für kundenspezifische Geräte. Die Exportmengen in die Vereinigten Staaten stiegen stark an: Luft-Wasser-Wärmepumpenlieferungen stiegen 2023 um 667 %, nachdem neue föderale Steuervergünstigungen mit dem hocheffizienten Profil koreanischer Produkte übereinstimmten. Regionale Klimaschwankungen verbreiterten die adressierbare Basis; verstärkte Hitzewellen in Südostasien veranlassten Entwickler in Singapur und Vietnam, koreanische Kältemaschinen mit niedrigem GWP und integrierten KI-Steuerungen zu übernehmen. Folglich dämpft die geografische Einnahmendiversifizierung die zyklischen Schwankungen im inländischen Baukonjunkturzyklus und verstärkt gleichzeitig den internationalen Fußabdruck des südkoreanischen HLK-Markts.

Wettbewerbslandschaft

Der Wettbewerb verschärfte sich, als Elektronikunternehmen ihre Bilanzen einsetzten, um spezialisierte HLK-Kapazitäten zu sichern. Samsungs Übernahme von FläktGroup im Mai 2025 verschaffte dem Unternehmen Zugang zu industriellen Luftbehandlungsgeräten, Rauchabzugssystemen und Rechenzentrum-Kühllinien, die sein Wärmepumpenportfolio ergänzen. LG Electronics übernahm zuvor die HLK-Sparte von LS Mtron mit dem Ziel, den B2B-Umsatz bis 2030 durch den Schwerpunkt auf Exportkältemaschinen und modulare Luftaufbereitungsgeräte (AHU) auf 45 % zu steigern.

Japanische Branchenführer wie Daikin und Mitsubishi Electric behaupteten ihren Marktanteil durch Markenreputation und gut etablierte Händlernetzwerke, stehen jedoch unter zunehmendem Druck, die Produktion zu lokalisieren, um Importzölle zu vermeiden. Carrier Global und Trane Technologies pflegten Serviceverträge mit multinationalen Fabriken und boten prädiktive Analysen auf zweisprachigen Cloud-Dashboards an. Inländische mittelständische Anbieter zielten auf Nischenchancen bei wasserstofftauglichen Wärmepumpen und ammoniakbasierter Industriekältetechnik ab, in der Überzeugung, dass anspruchsvolle Kältemittelziele Marktlücken öffnen werden, wenn ältere R410A-Systeme das Ende ihrer Lebensdauer erreichen.

Technologieführerschaft ist zum primären Differenzierungsmerkmal geworden. Hersteller eilen darum, R32- und R290-fähige Linien vor dem Ausstiegsprüfpunkt 2028 einzuführen und gleichzeitig KI-Diagnosen einzubetten, um Serviceeinsätze zu minimieren. Portfoliobreite, Servicereichweite und Kältemittelinnovation definieren daher den Wettbewerbserfolg auf dem südkoreanischen HLK-Markt, während sich das Jahr 2030 nähert.

Marktführer der südkoreanischen HLK-Branche

Daikin Industries Ltd.

LG Electronics Inc.

Samsung Electronics Co. Ltd.

Carrier Global Corp.

Johnson Controls International PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Samsung Electronics schloss die Übernahme von FläktGroup für 1,5 Milliarden EUR ab, um im industriellen HLK- und Rechenzentrum-Kühlungsbereich zu wachsen.

- April 2025: Das HLK KOREA 2025-Forum forderte stärkere Instrumente zur Einführung von Null-Energie-Gebäuden und mehr Anreize für den Privatsektor.

- Februar 2025: Das Ministerium für Handel, Industrie und Energie startete ein Förderprogramm über 37,9 Milliarden KRW, das 40 % der Kosten für hocheffiziente HLK-Geräte abdeckt.

- Februar 2025: Die Koreanische Umweltkorporation stellte einen Plan vor, die HFKW-Emissionen bis 2035 um 20 Millionen tCO₂e zu reduzieren, mit der Verpflichtung zur Kältemittelberichterstattung und -wiederverwertung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südkoreanischen HLK-Markt als alle Heizungs-, Lüftungs- und Klimaanlagen sowie die damit verbundenen Installations-, Nachrüstungs- und Kundendienstumsätze, die innerhalb der Landesgrenzen von einheimischen und internationalen Marken erzielt werden. Er umfasst Raum- und Zentralsysteme für Wohn-, Gewerbe- und Industriegebäude.

Ausschluss: Tragbare Luftreiniger und Fahrzeug-HVAC fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Komponentenart

- HLK-Geräte

- Heizgeräte

- Wärmepumpen

- Kessel, Radiatoren usw.

- Klimatisierungs- und Lüftungsgeräte

- Splitsysteme (mit Kanälen und kanallos)

- VRF (variables Kältemitteldurchfluss-System)

- Luftaufbereitungsgeräte (AHU)

- Kältemaschinen

- Gebläsekonvektoren

- Kompaktgeräte für Innenräume und Dacheinheiten

- Sonstige Typen

- Heizgeräte

- HLK-Dienstleistungen

- Installation

- Wartung und Reparatur

- Nachrüstung und Energiemanagement

- HLK-Geräte

- Nach Endverbraucherbranche

- Wohnbereich

- Gewerbe

- Bürogebäude

- Einzel- und Gastronomiegewerbe

- Gesundheitseinrichtungen

- Bildungseinrichtungen

- Rechenzentren

- Öffentliche und staatliche Gebäude

- Industrie

- Fertigungsanlagen

- Öl, Gas und Energie

- Lebensmittel- und Getränkeverarbeitung

- Pharmaindustrie

- Nach Installationsart

- Neubau

- Nachrüstung / Austausch

- Nach Leistungsbereich (Kühlung/Heizung kW)

- Bis 5 kW

- 5 - 20 kW

- 20 - 50 kW

- 50 - 200 kW

- Über 200 kW

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit OEM-Ingenieuren, Facility Managern und Installateuren in Seoul, Busan und aufstrebenden Provinzzentren bestätigten Effizienzprämien, durchschnittliche Verkaufspreise und Austauschzyklen. Umfragen unter privaten Käufern klärten die Kapazitätspräferenzen und die Zahlungsbereitschaft, was die Annahmen über die Inanspruchnahme von Dienstleistungen präzisierte.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen wie Versandaufzeichnungen der koreanischen Zollbehörde, Gebäude-Energiestatistiken der koreanischen Energiebehörde, Genehmigungsdaten des Ministeriums für Land, Infrastruktur und Verkehr sowie Weißbüchern der Korea Refrigeration & Air-Conditioning Industry Association. Unternehmenspapiere, Investorenpräsentationen und die seriöse Presse halfen dabei, Preistrends und Kanalverschiebungen nachzuvollziehen.

Zur Anreicherung der Finanzsignale griffen unsere Analysten auf D&B Hoovers für die Aufteilung der Lieferanteneinnahmen und auf Dow Jones Factiva für den Dealflow zu. Diese Quellen veranschaulichen die Einführung von Technologien, politische Anreize und Bauprojekte; die Liste ist jedoch nicht vollständig, da viele andere Quellen die Datenüberprüfung unterstützen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion unter Verwendung von nationalen Flächenzuwächsen im Baugewerbe und Bestandsersatzvolumina bildete die Ausgangsbasis für das Jahr 2024, die dann mit stichprobenartigen ASP x-Einheiten-Schätzungen aus Verteiler-Audits abgeglichen wurde. Schlüsselvariablen wie Kühlgradtage, Effizienzstufen der Bauvorschriften, Verbreitung von Split-Systemen, Importvolumen von Wärmepumpen und Nachrüstungsanteil speisen das Modell. Bei den Prognosen wird eine multivariate Regression mit einer Szenarioanalyse kombiniert, um die politisch bedingte Beschleunigung von Wärmepumpen zu berücksichtigen. Lücken in den Bottom-up-Zählungen werden durch kalibrierte Verhältnisse von angepassten Gebäudearchetypen gefüllt, bevor die endgültige Anpassung durch einen einmaligen Top-down- und Bottom-up-Abgleich erfolgt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Anomalie-Scans, Peer-Reviews und Abweichungsprüfungen gegen Energieintensitäts-Benchmarks. Mordor-Analysten setzen sich erneut mit Industriekontakten in Verbindung, wenn vierteljährliche Bau- oder Tarifverschiebungen vordefinierte Schwellenwerte überschreiten. Die Berichte werden jährlich aktualisiert, mit Aktualisierungen in der Mitte des Zyklus bei wichtigen Ereignissen.

Warum die HVAC-Basislinie von Mordor in Südkorea für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Ausrüstungen wählen, die Dienstleistungen unterschiedlich behandeln oder die Modelle in ungleichmäßigen Abständen erneuern.

Zu den wichtigsten Faktoren, die die Lücke vergrößern, gehören ein engerer Umfang, der sich nur auf die Ausrüstung beschränkt, ein aggressives lineares Wachstum ohne politische Nuancierung und Währungsumrechnungen, die auf die alten Kurse fixiert sind, wohingegen die Basislinie von Mordor Dienstleistungen, Nachrüstungen und Won-USD-Bewegungen in Echtzeit einbezieht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,59 B (2025) | Mordor Intelligence | - |

| USD 3,63 B (2023) | Regionale Beratung A | Ohne Kundendienst und große industrielle Kühlanlagen; beruht auf einem statischen Austauschzyklus |

| USD 5,40 B (2024) | Fachzeitschrift B | Lässt die Installationseinnahmen weg und wendet den festen Wechselkurs für 2020 an; verwendet lineares Wachstum |

| USD 0,32 B (2024) | Globale Unternehmensberatung C | Konzentriert sich ausschließlich auf hydronische Systeme und lässt Lüftungs- und Klimaanlagen außer Acht |

Insgesamt zeigt der Vergleich, dass unser disziplinierter Umfang, die realen Variablen und die jährliche Aktualisierungsfrequenz eine ausgewogene, transparente Ausgangsbasis liefern, die unsere Kunden mit Sicherheit nachvollziehen und reproduzieren können.

Im Bericht beantwortete wichtige Fragen

Wie groß ist der südkoreanische HLK-Markt derzeit?

Der südkoreanische HLK-Markt hatte im Jahr 2026 einen Wert von 7,05 Milliarden USD und soll bis 2031 einen Wert von 9,86 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

HLK-Dienstleistungen expandieren mit einer CAGR von 9,51 %, da Gebäudeeigentümer Lebenszyklusoptimierung und Compliance-Unterstützung anstreben.

Wie werden F-Gas-Vorschriften die Gerätewahl beeinflussen?

Ab 2028 stehen Kältemittel mit hohem GWP vor schrittweisen Verboten, was Käufer in Richtung R32-, R290- und Naturkältemittelsysteme drängt, die den Kigali-Reduktionsfahrplan einhalten.

Warum sind Rechenzentren wichtig für die HLK-Nachfrage?

KI-Arbeitslasten erzeugen hohe Wärmedichten, sodass die Kühlung von Rechenzentren redundante, hochkapazitive Lösungen erfordert, was den Absatz von angepassten Kältemaschinen mit einer CAGR von 11 % steigert.

Welche Anreize gibt es für Kleinunternehmen?

Ein nationaler Fonds über 37,9 Milliarden KRW erstattet 40 % der berechtigten Kosten für hocheffiziente HLK-Geräte mit einem Höchstbetrag von 1,6 Millionen KRW pro Installation.

Welcher Leistungsbereich wächst am schnellsten?

Geräte bis 5 kW steigen mit einer CAGR von 10,01 %, was die Akzeptanz in Einfamilienhäusern und kleinen Gewerbeobjekten widerspiegelt, die von gezielten Subventionen profitieren.

Seite zuletzt aktualisiert am: