Philippinen Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

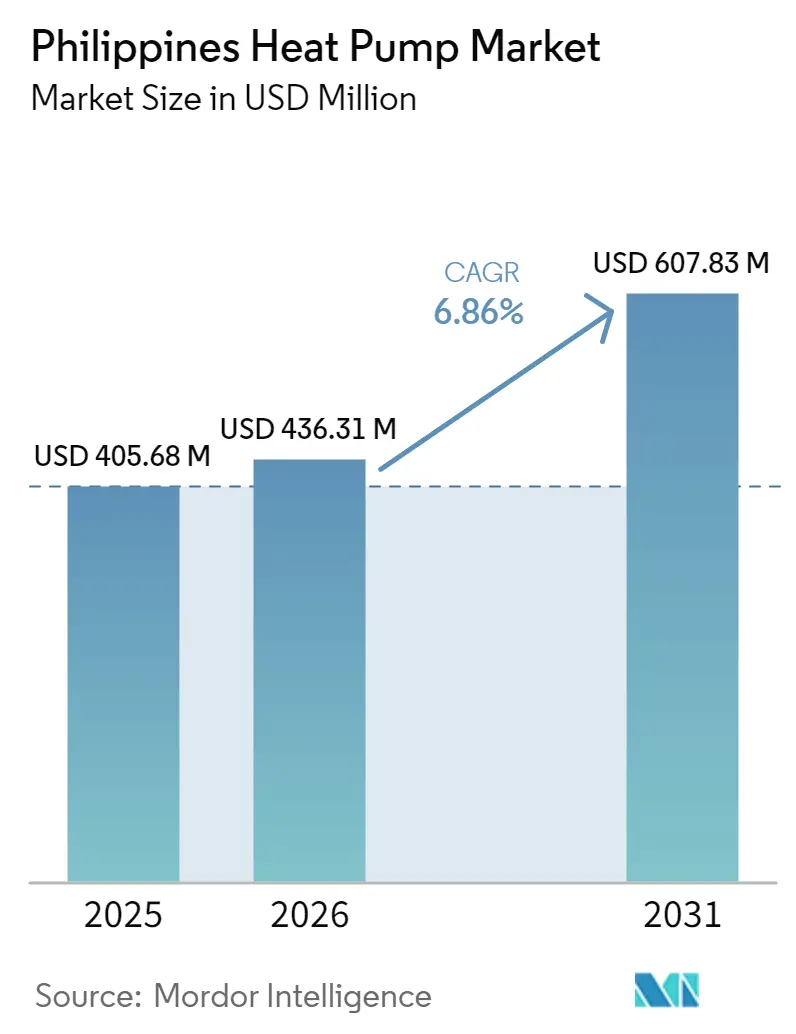

| Marktgröße im Basisjahr (2025) | 405.68 Millionen US-Dollar |

| Marktgröße (2026) | 436.31 Millionen US-Dollar |

| Marktgröße (2031) | 607.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Philippinen Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Philippinen Wärmepumpenmarktes wird voraussichtlich von 405,68 Millionen USD im Jahr 2025 und 436,31 Millionen USD im Jahr 2026 auf 607,83 Millionen USD bis 2031 anwachsen, was einer CAGR von 6,86 % zwischen 2026 und 2031 entspricht. Die Durchdringung steigt, da nationale Elektrifizierungsstrategien mit dem Kigali-konformen Kältemittelausstieg konvergieren, während die Nachfrage nach Warmwasser in Wohnhochhäusern in Metro Manila, Zentralluzon und Cebu einen kurzfristigen Volumensockel bietet. Gewerbliche und industrielle Käufer profitieren von den Steuervergünstigungen der Philippinischen Wirtschaftszonenbehörde, die die Amortisationszeiten verkürzen und die wirtschaftliche Grundlage für den Wechsel von Flüssiggas-Heizkesseln stärken. Netzunabhängige Inselresorts und agroindustrielle Parks sind mit einigen der höchsten Stromtarife des Landes konfrontiert, was die Einführung von Hybrid-Wärmepumpen beschleunigt, die Luftquellenkompressoren mit solarthermischen Kollektoren kombinieren. Die Wettbewerbsintensität bleibt moderat, verankert durch langjährig etablierte japanische und südkoreanische Marken, doch chinesische Anbieter stören Provinzprojekte durch niedrigere Preise und gebündelte Installationsschulungen und verschieben die Preis-Leistungs-Erwartungen im gesamten Philippinen Wärmepumpenmarkt.

Wichtigste Erkenntnisse des Berichts

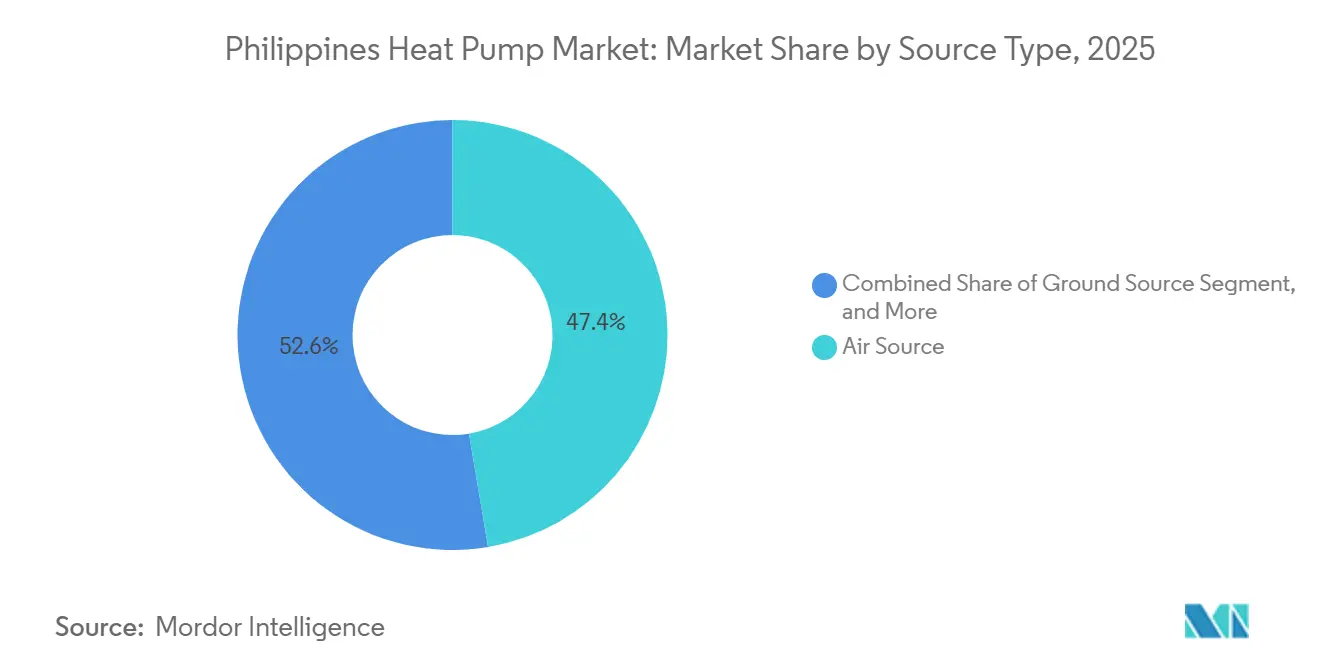

- Nach Quelle führten Luftquellensysteme mit einem Anteil von 47,36 % am Philippinen Wärmepumpenmarkt im Jahr 2025, während Hybridkonfigurationen bis 2031 voraussichtlich mit einer CAGR von 7,61 % wachsen werden.

- Nach Technologie dominierte Luft-zu-Wasser-Technologie mit 40,14 % der Nachfrage im Jahr 2025; Erd-zu-Wasser-Lösungen sind für eine CAGR von 7,38 % über denselben Zeitraum positioniert.

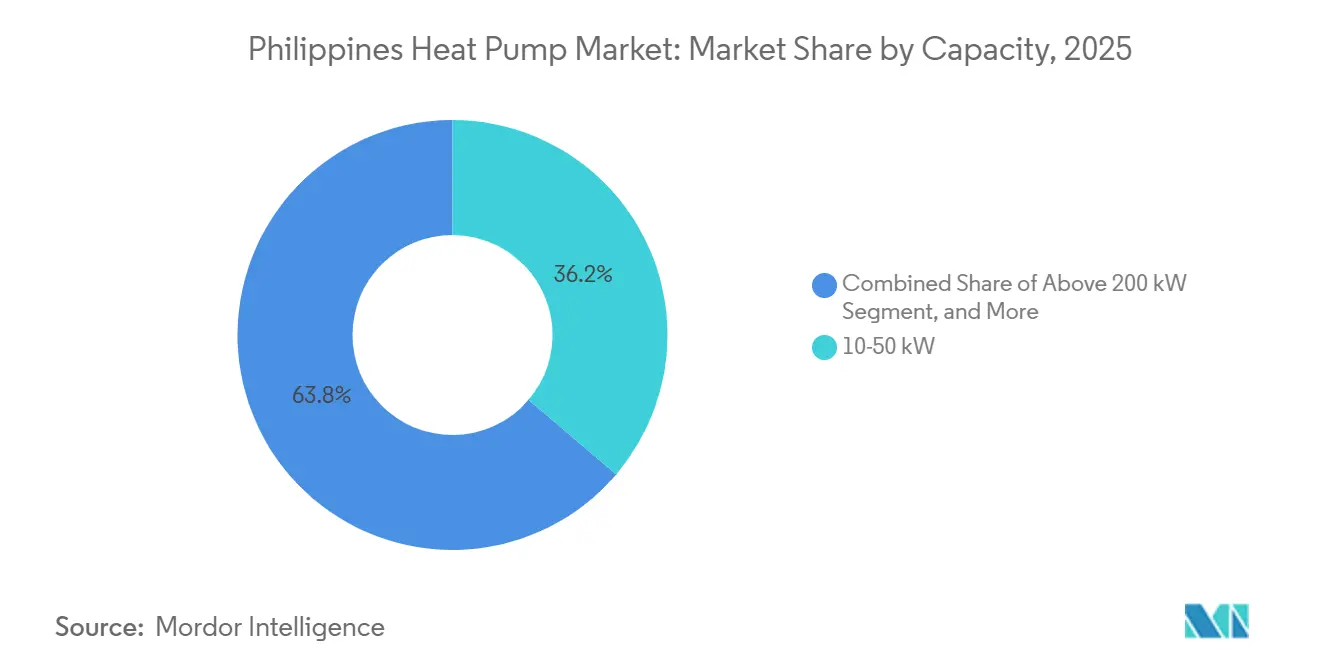

- Nach Kapazität entfielen auf Geräte mit einer Leistung von 10-50 Kilowatt 36,23 % der Verkäufe im Jahr 2025; Geräte der Klasse 50-200 Kilowatt werden mit 7,24 % pro Jahr das schnellste Wachstum verzeichnen.

- Nach Anwendung repräsentierten Haushalts- und Sanitärwarmwasseranwendungen 43,87 % der Einnahmen im Jahr 2025, während die industrielle Prozessheizung bis 2031 voraussichtlich jährlich um 7,56 % wachsen wird.

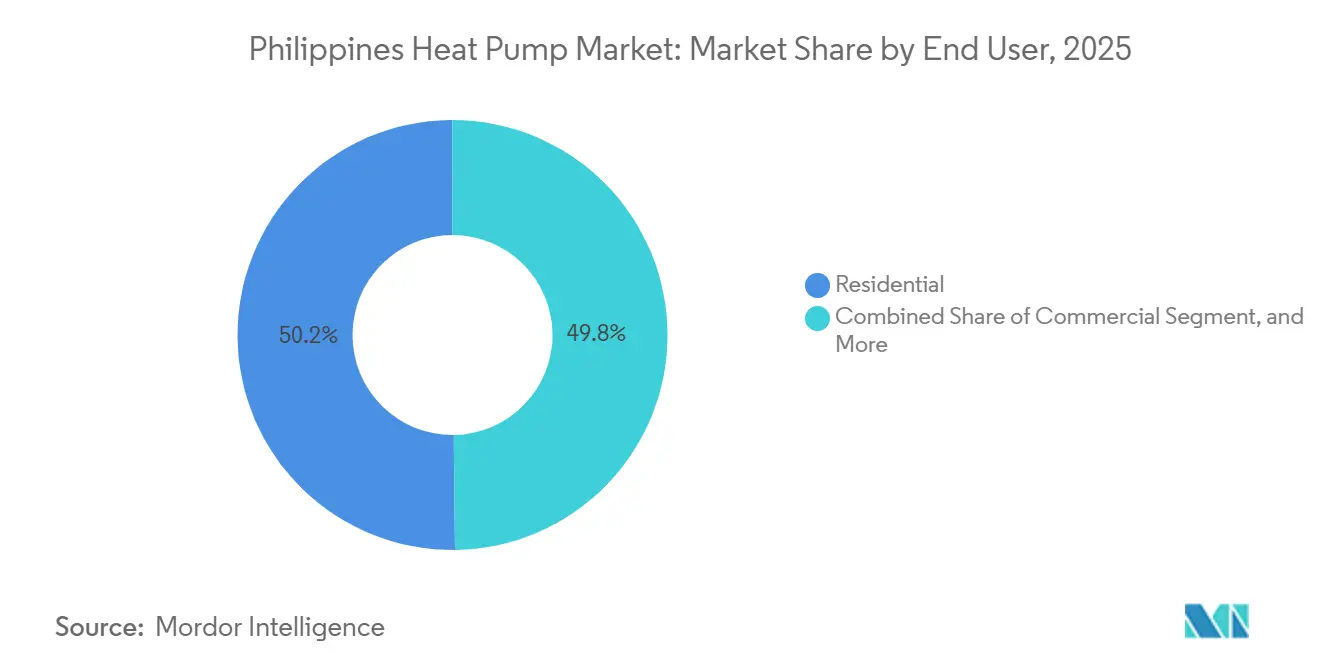

- Nach Endnutzer hielten Wohnkäufer im Jahr 2025 einen Anteil von 50,19 % am Philippinen Wärmepumpenmarkt, doch industrielle Nutzer werden voraussichtlich mit einer CAGR von 7,03 % wachsen.

- Nach Installation entfielen auf Neubauprojekte 53,43 % der Installationen im Jahr 2025, doch die Nachrüstungsaktivität wird jährlich um 6,97 % steigen, da ältere Hotels und Fabriken ihre Anlagenräume modernisieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Philippinen Wärmepumpenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung von Wärmepumpen über traditionelle Heizungs-, Lüftungs- und Klimatisierungsanwendungen hinaus | +1.2% | National, konzentriert in Metro Manila, Zentralluzon, Cebu | Mittelfristig (2-4 Jahre) |

| Umsetzung staatlicher Anreize für erneuerbare Heizung | +1.0% | National, frühe Gewinne in Zonen der Philippinischen Wirtschaftszonenbehörde | Mittelfristig (2-4 Jahre) |

| Schnelle Urbanisierung und Boom bei mittelhohen Wohngebäuden | +0.9% | Metro Manila, Cebu, Davao, Zentralluzon | Kurzfristig (≤ 2 Jahre) |

| Landesweiter Ausstieg aus Kältemitteln mit hohem Treibhauspotenzial | +0.8% | National | Langfristig (≥ 4 Jahre) |

| Elektrifizierung der industriellen Prozessheizung in Sonderwirtschaftszonen | +0.7% | Zentralluzon, Calabarzon, Cebu | Mittelfristig (2-4 Jahre) |

| Anstieg netzunabhängiger Tourismusresorts, die Wärmepumpensysteme einführen | +0.5% | Palawan, Boracay, Siargao, Bohol | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung von Wärmepumpen über traditionelle Heizungs-, Lüftungs- und Klimatisierungsanwendungen hinaus

Große Kühlkettenanlagen spezifizieren industrielle Wärmepumpen zur Aufrechterhaltung von Temperaturen, die von -25 °C für Speiseeis bis 13 °C für die Bananenreifung reichen, was die Diversifizierung weg von der Komfortkühlung unterstützt.[1]Landwirtschaftsministerium der Philippinen, "Einweihung des Bicol Mega-Kühlhauslagers," DA.gov.ph Das im März 2026 in Betrieb genommene Mindanao-Lager mit 11.728 Palettenplätzen integriert erneuerbare Energie über das Grüne Energieoptionsprogramm und beweist die Technologie in energieintensiven Logistikbetrieben. Gastgewerbeimmobilien wie Park Inn Clark erzielten nach der Einführung zentralisierter Systeme jährliche Einsparungen von 240.000 kWh, was den Betriebskostenvorteil für Hotels bestätigt. Entwickler schlüsselfertiger Fabrikhallen in Sonderwirtschaftszonen integrieren Wärmepumpen nun als Standard-Versorgungsinfrastruktur, um Exporthersteller anzuziehen. Dieses sich erweiternde Nutzungsspektrum positioniert den Philippinen Wärmepumpenmarkt als sektorübergreifende Lösung und nicht als Produkt für eine einzelne Anwendung.

Umsetzung staatlicher Anreize für erneuerbare Heizung

Das Memorandum of Understanding über nachhaltige grüne Industrieparks gewährt Steuerbefreiungen und Zollbefreiungen, wenn Fabriken energieeffiziente Geräte installieren, was Investitionsentscheidungen sofort zugunsten von Wärmepumpen verschiebt.[2]Philippinische Wirtschaftszonenbehörde, "Memorandum of Understanding über nachhaltige grüne Industrieparks," PEZA.gov.ph Die im Jahr 2025 begonnene Konsultation des Energieministeriums über strengere Mindestanforderungen an die Energieeffizienz signalisiert, dass Wohn- und Gewerbe-Warmwasserbereiter bald verbindliche Effizienzuntergrenzen erhalten werden.[3]Energieministerium der Philippinen, "Konsultation zu Mindestanforderungen an die Energieeffizienz für Klimaanlagen," DOE.gov.ph Obwohl direkte Verbraucherrabatte fehlen, senkt das Grüne Energieoptionsprogramm die Stromlieferkosten für Hochlastnutzer und verringert den Preisunterschied zu Flüssiggas-Heizgeräten. Der Philippinische Rat für grünes Bauen setzt sich für eine überarbeitete nationale Bauordnung ein, die zentralisierte Wärmepumpen-Warmwasserbereiter in mittelhohen Projekten über 10 Stockwerken vorschreiben würde, was die Technologie für die meisten zukünftigen Eigentumswohnungen faktisch verpflichtend machen würde. Zusammengenommen bietet das politische Maßnahmenpaket eine vorhersehbare Nachfragesichtbarkeit, die sowohl lokalen Händlern als auch multinationalen Herstellern im Philippinen Wärmepumpenmarkt zugute kommt.

Schnelle Urbanisierung und Boom bei mittelhohen Wohngebäuden

Etwa 930 Hektar neues Industrieland werden zwischen 2026 und 2028 in Zentralluzon erschlossen, darunter Samsung Electronics' 1-Milliarden-USD-Werk und ein 500-Millionen-USD-Hyperscale-Rechenzentrum, die beide auf hocheffiziente Wärmepumpensysteme angewiesen sind. Wohnhochhäuser in Metro Manila werden trotz 30.000 unverkaufter Einheiten weiterhin gebaut, und zentralisierte Warmwasserbereitung ist nun ein grundlegendes Differenzierungsmerkmal. Bürotransaktionen in Cebu stiegen 2025 im Jahresvergleich um 70 %, und die meisten neuen Gebäude dort spezifizieren Wärmepumpenlösungen mit variablem Kältemitteldurchfluss, die sich an schwankende Mieterdichten anpassen. Die städtische Konzentration in diesen drei Regionen ermöglicht es Lieferanten, Logistik- und Servicebetriebe zu konsolidieren und die Stückkosten zu senken. Sekundärstädte wie Iloilo und Bacolod sind noch unterversorgt, was eine Anziehungs- und Abstoßungsdynamik schafft, bei der Vertriebsnetze expandieren, um Bauschwerpunkten zu folgen.

Landesweiter Ausstieg aus Kältemitteln mit hohem Treibhauspotenzial

Nationale Treibhausgasinventare zeigen 35,5 Millionen t CO₂-Äquivalent aus Kälteanlagen im Jahr 2025, was den Wechsel von R410A zu R32-befüllten Geräten beschleunigt, die das Treibhauspotenzial um 68 % reduzieren.[4]Ministerium für Umwelt und natürliche Ressourcen, "Treibhausgasinventar für den Kälte- und Klimatisierungssektor," DENR.gov.ph Panasonic, Daikin und Mitsubishi Electric liefern R32 bereits in ihren philippinischen Wohnlinien und gewinnen damit Glaubwürdigkeit als Vorreiter. Systeme mit variablem Kältemitteldurchfluss stehen als nächste für den Übergang an, was Neugestaltungen anspornt, die A2L-bewertete Sicherheitsmerkmale hinzufügen und die Materialkosten um bis zu 12 % erhöhen, aber Produktportfolios zukunftssicher machen. Hersteller mit etablierten R32-Lieferketten gewinnen einen Compliance-Vorsprung, während kleinere Marken mit Umrüstungsdruck konfrontiert sind. Der Kältemittelwechsel wirkt daher sowohl als Umweltmandat als auch als Wettbewerbsfilter im Philippinen Wärmepumpenmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten und begrenzte Finanzierungsmöglichkeiten | -0.9% | Landesweit, akut im mittleren Einkommenssegment der Wohnbevölkerung | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Wärmepumpentechnikern | -0.7% | Landesweit, schwerwiegend in den Visayas und Mindanao | Mittelfristig (2-4 Jahre) |

| Netzinstabilität auf ländlichen Inseln | -0.5% | Netzunabhängige Inseln in Mindanao, Visayas, Palawan | Langfristig (≥ 4 Jahre) |

| Fragmentiertes Kundendienst-Ökosystem | -0.4% | Provinzstädte außerhalb von Metro Manila, Cebu, Davao | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten und begrenzte Finanzierungsmöglichkeiten

Wärmepumpen-Warmwasserbereiter für den Wohnbereich kosten zwischen PHP 55.000 (0,98 Millionen USD pro 1.000 Einheiten) und PHP 232.500 (4,13 Millionen USD pro 1.000 Einheiten), was drei bis zwölf Monaten des mittleren Haushaltseinkommens entspricht und damit für die meisten Familien ohne Kreditunterstützung unerschwinglich ist. Stiebel Eltron-Geräte werden 30-40 % über lokalen Marken verkauft und sind damit auf Käufer mit hohem Einkommen beschränkt. Banken vergeben selten Grüntechnologie-Darlehen an Hausbesitzer, sodass Barkäufe dominieren und die Umsatzgeschwindigkeit im Philippinen Wärmepumpenmarkt verlangsamen. Gewerbliche und industrielle Käufer gleichen Kosten durch Steuervergünstigungen aus, was die Erschwinglichkeitslücke zwischen den Segmenten vergrößert. Bis konzessionäre Darlehen oder Rabattsysteme entstehen, wird die Wohnadoption hinter dem Gesamtmarktwachstum zurückbleiben.

Mangel an zertifizierten Wärmepumpentechnikern

Die Partnerschaft der Technischen Bildungs- und Kompetenzentwicklungsbehörde mit TCL zertifiziert jährlich etwa 200 Techniker, gegenüber geschätzten 8.000-10.000 jährlichen Installationen, die Inbetriebnahme und Wartung benötigen.[5]Technische Bildungs- und Kompetenzentwicklungsbehörde, "Partnerschaft des Heizungs-, Lüftungs- und Klimatisierungs-Ausbildungszentrums mit TCL," Tesda.gov.ph LGs Akademie in Cebu konzentriert sich auf die Händlerschulung, deckt aber unabhängige Dienstleister nicht vollständig ab. Das Defizit treibt die Lohnkosten in die Höhe, verlängert die Garantiereaktionszeiten und macht gelegentlich den Versicherungsschutz ungültig, wenn unqualifiziertes Personal Kältemittel handhabt. Qualifikationslücken sind bei Erdwärmesystemen ausgeprägter, die hydrogeologisches Fachwissen erfordern, das in herkömmlichen Heizungs-, Lüftungs- und Klimatisierungslehrplänen nicht gelehrt wird. Dieser Arbeitskräftemangel gefährdet die Servicequalität und könnte den Markenruf im Philippinen Wärmepumpenmarkt in den nächsten drei Jahren beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Luftquelle treibt die Marktentwicklung voran

Hybridsysteme hatten 2025 einen marginalen Anteil, werden aber bis 2031 voraussichtlich jährlich um 7,61 % wachsen und den Philippinen Wärmepumpenmarkt um 75 Basispunkte übertreffen, da Inselresorts und agroindustrielle Parks Widerstandsfähigkeit gegen Tarife von PHP 16-25 (0,29-0,45 USD) pro kWh anstreben. Luftquellensysteme decken 47,36 % der Nachfrage im Jahr 2025 durch niedrigere Erstkosten und Kompatibilität mit der elektrischen Infrastruktur von Metro Manila. Wasserquellenlösungen bedienen Küstenresorts, wo Einlasstemperaturen die Effizienz über einem Leistungskoeffizienten von 4,0 stabilisieren, obwohl Genehmigungshürden die Projektzyklen verlängern. Die Erdwärmeadoption konzentriert sich auf institutionelle Vorzeigeprojekte wie den im Dezember 2025 in Betrieb genommenen 900-kW-Geothermie-Anschluss am Capitol University Medical Center.

Hersteller bringen nun modulare Linien auf den Markt, die je nach Spotmarkt-Strompreisen zwischen Luftquellen- und Solarthermie-Modi umschalten und so die Energiekosten über die Lebensdauer optimieren. LGs Multi V Water 5-Gerät, das in Cebu vorgestellt wurde, verfügt über einen breiten Wechselrichterbereich von 20-150 Hz, was die Teillasteffizienz verbessert. Luftquellen-Wärmepumpen dominieren den Wohnanteil der Philippinen Wärmepumpenmarkt-Größengleichung, stoßen aber in Spitzentemperaturmonaten an Grenzen. Hybrid- und wasserbasierte Systeme schließen diese Leistungslücke, obwohl höhere technische Komplexität die Einführung auf Projekte mit fundierter technischer Aufsicht beschränkt.

Nach Technologie: Erd-zu-Wasser gewinnt in Geothermiekorridoren

Luft-zu-Wasser-Geräte hielten 2025 einen Anteil von 40,14 % am Philippinen Wärmepumpenmarkt, hauptsächlich weil Eigentumswohnungsentwickler zentralisierte Warmwasser-Steigleitungen bevorzugen. Erd-zu-Wasser-Technologie wird jährlich um 7,38 % wachsen und dabei den Geothermiegürtel Luzons nutzen, wo First Gen eine Kapazität von 1.870 MW betreibt. Luft-zu-Luft-Modelle spielen im Renovierungszyklus für Wohn-Split-Geräte eine Rolle und erzielen in kühleren Hochlandstädten Preisaufschläge von 15-20 %. Wasser-zu-Wasser bleibt auf industrielle Prozesskreisläufe beschränkt, die eine enge Temperaturregelung erfordern.

Daikins MARUTTO-Plattform integriert variablen Kältemitteldurchfluss, Warmwasserbereitung und Gebäudemanagement, um Abwärme aus Rechenzentren in benachbarte Wohngebäude zurückzuführen. Die Installationskosten für Bohrlochschleifen liegen zwischen PHP 8.000-12.000 (143-214 USD) pro kW und verlängern die Projektzeitpläne, aber eine um 20-25 % höhere saisonale Effizienz gleicht die Investitionskosten in 15-jährigen Anlagenplänen aus. Luft-zu-Wasser-Designs dominieren daher Neubauten, während Erd-zu-Wasser bei eigengenutzten Einrichtungen gewinnt, die sich langfristigen Betriebseinsparungen verpflichten.

Nach Kapazität: Mittelklassegeräte verankern Eigentumswohnungsinstallationen

Systeme mit einer Leistung von 10-50 kW machten 2025 36,23 % des Philippinen Wärmepumpenmarktes aus und entsprechen der Last von Eigentumswohnungsstapeln mit 50-100 Einheiten. Das 50-200-kW-Band ist auf eine CAGR von 7,24 % ausgerichtet, da Kühlhäuser und Vollservice-Hotels Heizkessel durch zentralisierte Warmwasserbereiter ersetzen, die im Park Inn Clark 240.000 kWh Einsparungen erzielten. Verkäufe unter 10 kW hinken hinterher, weil hohe Kosten pro Kilowatt Einfamilienhausbesitzer abschrecken, während Projekte über 200 kW individuelle Ingenieursleistungen erfordern.

Haiers MRV 5 DC-Wechselrichter unterstützt Rohrleitungsläufe von 1.000 m und ermöglicht die Dachaufstellung auf 30-stöckigen Türmen ohne Zwischenanlagenräume. Gewerbliche Käufer überdimensionieren zunehmend die Kapazität und drosseln dann Kompressoren während der Nebenzeittarife unter PHP 6 (0,11 USD) pro kWh, was die Lebenszyklusökonomie verbessert. Mittelklassegeräte balancieren daher Skaleneffekte und Installationseinfachheit und behalten ihre zentrale Rolle im Philippinen Wärmepumpenmarkt-Größenprofil.

Nach Anwendung: Industrielle Prozessheizung elektrifiziert Sonderwirtschaftszonen

Haushalts- und Sanitärwarmwasser dominierte 2025 mit einem Anteil von 43,87 %, da Eigentumswohnungsentwickler Ziele des Grünen Gebäudekodex anstrebten. Die industrielle Prozessheizung wird jährlich um 7,56 % steigen, angeführt von Lebensmittelverarbeitern und Pharmalinien in Parks der Philippinischen Wirtschaftszonenbehörde, die erneuerbare Energiegutschriften für elektrifizierte Dampferzeugung erhalten. Raumheizung ist außerhalb von Hochlandresorts gering, aber reversible Systeme mit variablem Kältemitteldurchfluss gewinnen Büronachrüstungen, die gleichzeitige Heizung und Kühlung benötigen.

Das PHP-500-Millionen-Bicol-Kühlhub des Landwirtschaftsministeriums schreibt Schockgefrieren bei -25 °C vor und veranschaulicht, wie Kaskaden-Wärmepumpenzyklen mit industriellen Kälteanforderungen konvergieren. Hotels wie Dusit Thani Lubi Plantation nutzen Wärmepumpen-Abwärme zur Vorwärmung von Duschen und reduzieren den Primärenergieverbrauch um 30-40 %. Multifunktionsgeräte, die zwischen Warmwasserbereitung, Poolheizung und Raumklimatisierung umschalten können, erweitern die Anwendungsbasis im gesamten Philippinen Wärmepumpenmarkt.

Nach Endnutzer: Industriesegment nutzt Steueranreize

Wohnkäufer hielten 2025 50,19 % der Einnahmen, angetrieben durch Hochhaus-Eigentumswohnungsprojekte, die Skaleneffekte für zentralisierte Systeme sichern. Industrielle Nutzer werden mit 7,03 % pro Jahr wachsen, angetrieben durch Halbleiter-, Kühlketten- und Rechenzentrumsclients, die Scope-2-Emissionsreduzierungen und Steueranreize anstreben. Gewerbliche Immobilien wie Krankenhäuser und Hotels bleiben ein stabiles mittleres Volumentier, das Betriebszeit und Garantietiefe schätzt.

Mayekawas ammoniakbasierte Wärmepumpen dominieren Schockgefrieranlagen und demonstrieren den industriellen Appetit auf natürliche Kältemittel. LGs BECON Cloud im SM North EDSA zeigt, wie Einzelhandelsvermieter vorausschauende Wartung verfolgen, um Ausfallzeiten um 15-20 % zu reduzieren. Segmentübergreifende Konvergenz entsteht, da Wohnentwickler gewerbliche Geräte einsetzen, während Industrieparks Wärmepumpen vorinstallieren, um die Mieterbesetzung zu beschleunigen.

Nach Installation: Nachrüstungswachstum spiegelt Alterung des Gebäudebestands wider

Neubauten deckten 2025 53,43 % der Nachfrage, da Pipeline-Projekte zentralisierte Systeme von Anfang an integrieren konnten. Nachrüstungen werden mit einer CAGR von 6,97 % voranschreiten, da Hotels in Makati und Ortigas, die sich dem 30-jährigen Betrieb nähern, Widerstandsheizgeräte gegen Wärmepumpen austauschen und die Amortisationszeit auf drei bis fünf Jahre verkürzen. Die Nachrüstungskomplexität erhöht die Kosten, da Elektroverteiler und Rohrleitungen aufgerüstet werden müssen, doch Betriebseinsparungen gleichen die Hürden aus.

Die Nachrüstung der Kaltwasserpumpe im Discovery Primea erzielte 30 % Energieeinsparungen und validiert gebündelte Modernisierungspakete, die neue Geräte mit Steuerungsaufrüstungen kombinieren. Da die Leerstandsquote in Metro Manila neue Baustarts bremst, wird Nachrüstungsausgaben die Gerätehändler abfedern und die Widerstandsfähigkeit des Philippinen Wärmepumpenmarktes stärken.

Geografische Analyse

Metro Manila, Zentralluzon und Cebu verankern mehr als die Hälfte der landesweiten Verkäufe durch dichte Baupipelines, ausgereifte Händlernetzwerke und Konzentration von Steueranreizen. Eigentumswohnungsentwickler in Makati und Bonifacio Global City setzen zentralisierte Wärmepumpen-Warmwasserbereiter ein, um Gemeinschaftskosten trotz eines 25-prozentigen Leerstandsüberhangs zu senken und so einen grundlegenden Geräteumsatz zu gewährleisten. Erstklassige Büros, die von der Philippinischen Wirtschaftszonenbehörde akkreditiert sind, ziehen multinationale Unternehmen an, die Wärmepumpen mit variablem Kältemitteldurchfluss und Gebäudemanagementsystemintegration spezifizieren. Zentralluzon fügt bis 2028 930 Hektar Industrieland hinzu, angeführt von Samsungs 1-Milliarden-USD-Werk und G42s 500-Millionen-USD-Rechenzentrum, die beide auf Wärmepumpeninfrastruktur im Megawattbereich angewiesen sind. Die Bürovermietung in Cebu stieg 2025 um 70 %, und LGs Akademie in Mandaue erweitert die Auftragnehmerkapazität in den Visayas und Mindanao.

Mindanao zeigt ein duales Profil, bei dem Davao und Cagayan de Oro Netzstabilität für die gewerbliche Einführung genießen, während netzunabhängige Inseln Tarife von PHP 16-25 (0,29-0,45 USD) pro kWh zahlen, die Hybrid-Solar-Wärmepumpen-Systeme vorantreiben. GMACs 11.728-Paletten-Kühlhaus und der Bicol-Lebensmittelhub veranschaulichen staatlich geführte Kühlkettenausbauten, die die industrielle Nachfrage über Luzon hinaus steigern. Resortcluster in Palawan, Boracay, Siargao und Bohol erproben Hybridsysteme, die Vakuumröhrenkollektoren mit Luftquellenkompressoren kombinieren, um sich gegen Ausfälle abzusichern. Die Installation im Villa Escudero im Jahr 2024 validiert Tourismusanwendungen, obwohl die absoluten Volumina gering bleiben.

Sekundärstädte wie Iloilo, Bacolod und Pampanga beherbergen nun Expansionen der Geschäftsprozessauslagerung, die eine 24/7-Kühlung benötigen und Nachrüstungen mit variablem Kältemitteldurchfluss antreiben. Die Clark Freeport Zone positioniert sich als Rechenzentrumsalternative zu Metro Manila, doch begrenzte Serviceökosysteme außerhalb der Hauptstadt zwingen Entwickler, werkseitige Direktgarantien auszuhandeln, was das Projektrisiko erhöht. Das nationale Kühlkettenbudget des Landwirtschaftsministeriums wird Knotenpunkte im Cagayan-Tal und in den östlichen Visayas hinzufügen und die geografische Verbreitung erweitern, bleibt aber weiterhin auf ein Manila-Cebu-Service-Rückgrat angewiesen. Über den Prognosehorizont hinaus wird der Philippinen Wärmepumpenmarkt in drei Kernregionen konzentriert bleiben und sich allmählich in Industriekorridore und Tourismusinseln ausbreiten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Mitsubishi Electric, Daikin, Panasonic, LG und Samsung durch jahrzehntelange Klimaanlagenfranchises die Händlerprioritäten in Metro Manila und Cebu kontrollieren. Chinesische Herausforderer PHNIX, Haier und TCL umwerben provinzielle Sonderwirtschaftszonen, indem sie Preise um 15-20 % unterbieten und erweiterte Garantien sowie Vor-Ort-Schulungen bündeln. LGs Cebu-Showroom und TCLs Manila-Konvention mit 500 Partnern unterstreichen eine Hinwendung zu Auftragnehmerausbildung und Kundendienststärke als Reaktion auf den landesweiten Technikermangel.

Haier bewirbt seinen MRV 5-Wechselrichter mit 1.000-m-Rohrleitungsfähigkeit, ein Merkmal, das auf Hochhausprojekte ohne Zwischenanlagenräume abzielt, während PHNIX All-in-One-Gewerbe-Wärmepumpen-Warmwasserbereiter anbietet, die für R32-basierte Sicherheitsprotokolle akkreditiert sind. Europäische Marktteilnehmer Stiebel Eltron, Vaillant und NIBE verfolgen einkommensstarke Wohnkäufer mit Hochleistungskoeffizient-Produkten und 10-Jahres-Garantien und positionieren sich als Premiumalternativen. Mayekawa liefert Ammoniakpakete für Schockgefrieranlagen und beherrscht eine Nische in der industriellen Kältetechnik, die nur wenige Wettbewerber ansprechen.

Die strategische Differenzierung verlagert sich von Effizienzspezifikationen hin zu Lebenszyklusserviceangeboten. LGs BECON Cloud, eingesetzt im SM North EDSA, bietet vorausschauende Diagnosen, die Ausfallzeiten um 15-20 % reduzieren und so Bindung bei Anlagenbetreibern schaffen. Chinesische Hersteller bauen Marktanteile aus, indem sie Schulungsmodule der Technischen Bildungs- und Kompetenzentwicklungsbehörde mitsponsern und die Rückkopplungsschleife zwischen Geräteversorgung und Arbeitskräftebereitschaft stärken. Nachrüstungsfreiraum in alternden Makati-Hotels und industrielle Prozessheizungsumstellungen in Exportparks bieten Spielraum für Etablierte und Neueinsteiger, doch Marken ohne regionale Servicetiefe riskieren Garantieerosion in einer noch im Aufbau befindlichen Kundendienst-Landschaft.

Marktführer der Philippinen Wärmepumpenbranche

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

WaterFurnace International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das Landwirtschaftsministerium weihte ein PHP-500-Millionen-Kühlhauslager (8,9 Millionen USD) in Bicol mit 2.688 Palettenplätzen ein, das Solarenergie und Großkapazitäts-Wärmepumpen integriert.

- März 2026: GMAC Logitech eröffnete ein 11.728-Paletten-Kühlhaus in Davao del Norte, das über das Grüne Energieoptionsprogramm auf erneuerbare Energie umstellt.

- Februar 2026: TCL versammelte 500 Partner bei seiner Veranstaltung "AIrfinite Possibilities" in Manila, um KI-gestützte Heizungs-, Lüftungs- und Klimatisierungssteuerungen und erweiterte Garantien vorzustellen.

- Februar 2026: Haier stellte die UV Cool Smart Split-Klimaanlage vor und präsentierte das MRV 5 DC-Wechselrichtersystem auf seiner Händlerkonferenz in Bonifacio Global City.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den philippinischen Wärmepumpenmarkt als alle werkseitig gefertigten Luft-, Wasser- oder Erdwärmesysteme jeder Nennleistung, die Raumheizung, Raumkühlung oder Warmwasserbereitung in Wohn-, Gewerbe-, Industrie- und institutionellen Einrichtungen bereitstellen.

Ausschluss aus dem Geltungsbereich: Fenster-Raumklimageräte, die nicht im Heizbetrieb arbeiten können, sind nicht Bestandteil der Schätzung.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erd-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10-50 kW

- 50-200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit philippinischen HLK-Installateuren, Distributionsmanagern, Energieauditoren und Gebäudeingenieuren validierten Preisspannen, Durchdringungsraten in neuen Eigentumswohnungen und durchschnittliche Ersatzzyklen. Die Interviews wurden über Luzon, Visayas und Mindanao verteilt, um klimatische und kaufverhaltensbezogene Unterschiede zu erfassen und so sekundäre Annahmen zu hinterfragen und zu verfeinern.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Behörden wie der Philippine Statistics Authority, dem Bureau of Customs und dem Büro für Energieeffizienz des DOE, die wir mit ASEAN-Handelsstatistiken und UN COMTRADE-Versandcodes für HS-8418-Geräte verknüpften. Unternehmenseinreichungen, Ausschreibungsportale und Förderlisten von Versorgungsunternehmen halfen dabei, Installationstrends zu kartieren, während begutachtete HLK-Fachzeitschriften typische Leistungszahlbereiche klärten. Zur Ermittlung lokaler Produktionsvolumina griffen unsere Analysten auf D&B Hoovers für Herstellerumsätze und Dow Jones Factiva für Werksankündigungen zurück. Die oben genannten Quellen sind illustrativ; zahlreiche weitere Referenzen unterstützten Lückenprüfungen und den Aufbau des Kontexts.

Ein zweiter Durchgang verifizierte das Importwachstum, Verschiebungen bei Stromtarifen und Baugenehmigungszahlen, die als Frühindikatoren für die Nachrüstungs- und Neubaunachfrage dienen. Diese Triangulation verankerte die historische Basis vor jeder primären Kontaktaufnahme.

Marktgröße & Prognose

Das Modell beginnt Top-down: Import-Export-Ströme und lokale Produktion werden in Stückvolumina rekonstruiert und mit kanalgeprüften durchschnittlichen Verkaufspreisen multipliziert, um den Wert für 2024 zu ermitteln. Ausgewählte Bottom-up-Gegenprüfungen, Installateur-Rollups und Stichproben von Projekt-BOQs kennzeichnen Abweichungen und veranlassen Anpassungen. Zu den wichtigsten Variablen zählen neue Wohnnutzfläche, Hotelauslastungswachstum, das Preisverhältnis Strom zu LPG, Verbesserungen des SPF von Geräten sowie die Inanspruchnahme staatlicher Steueranreize. Eine multivariate Regression mit diesen Treibern bildet die Grundlage für die Prognose 2025–2030; Szenarioanalysen testen politische oder Kraftstoffpreisschocks. Wo Bottom-up-Eingaben lückenhaft sind, schließen Substitutionsmuster vergleichbarer ASEAN-Länder die Lücken vor dem abschließenden Abgleich.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber der historischen Energienachfrage unterzogen, gefolgt von einer zweistufigen Peer-Review. Mordor aktualisiert alle zwölf Monate, wobei Zwischenaktualisierungen durch wesentliche Ereignisse ausgelöst werden (z. B. Subventionsrevisionen). Eine abschließende Analysten-Prüfung wird unmittelbar vor der Veröffentlichung abgeschlossen, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors philippinische Wärmepumpen-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche geografische Geltungsbereiche anwenden, nicht reversible Geräte einbeziehen oder das Wachstum auf Basis optimistischer Adoptionsannahmen projizieren.

Die wesentlichen Ursachen für Abweichungen sind hier (a) Mordors strikte Ausgrenzung reiner Kühl-RACs, (b) unser moderater CAGR von 7,27 %, der an verifizierten Bauaktivitäten verankert ist, und (c) unser jährlicher Aktualisierungsrhythmus, während andere mehrjährige Projektionen ohne aktualisierte Handelsüberprüfungen übernehmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 406,5 Millionen | Mordor Intelligence | - |

| USD 576,9 Millionen | Regional Consultancy A | Bündelt reversible Luft-Luft-Klimaanlagen und geht von einer raschen Subventionseinführung aus |

| USD 50,48 Milliarden (Asien-Pazifik) | Global Consultancy B | Verwendet regionales Roll-down; Philippinen-Anteil abgeleitet, nicht gemessen |

Kurz gesagt verankern Mordor-Analysten die Werte an nachvollziehbaren Volumina, realistischen Durchdringungspfaden und routinemäßiger Validierung, was Entscheidungsträgern eine ausgewogene Basislinie bietet, die sie mit Zuversicht replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Philippinen Wärmepumpenmarkt bis 2031 erreichen?

Es wird prognostiziert, dass er 607,83 Millionen USD erreichen wird, was einer CAGR von 6,86 % zwischen 2026 und 2031 entspricht.

Welcher Quellentyp wächst in philippinischen Installationen am schnellsten?

Hybridkonfigurationen, die Luftquellenkompressoren mit solarthermischen Kollektoren kombinieren, werden bis 2031 voraussichtlich jährlich um 7,61 % wachsen.

Warum führen industrielle Nutzer Wärmepumpen schneller ein?

Steueranreize in Parks der Philippinischen Wirtschaftszonenbehörde und steigende Scope-2-Emissionsziele machen Wärmepumpen für die Prozessheizung wirtschaftlicher als Flüssiggas-Heizkessel.

Wie wirkt sich der Kältemittelausstieg auf die Geräteauswahl aus?

Verschärfte Vorschriften drängen Hersteller zu R32-befüllten Geräten, was früh konformen Marken einen Wettbewerbsvorteil verschafft und ein niedrigeres Treibhauspotenzial sicherstellt.

Was bleibt die größte Hürde für Wohnkäufer?

Hohe Anfangskosten zwischen PHP 55.000 und PHP 232.500 in Verbindung mit begrenzten Finanzierungsmöglichkeiten verlangsamen die Massenmarkteinführung trotz günstiger Betriebsökonomie.

Welche Regionen führen bei Wärmepumpeninstallationen?

Metro Manila, Zentralluzon und Cebu zusammen machen den Großteil der Installationen aus, da dichte Immobilienpipelines und gut entwickelte Händlernetzwerke vorhanden sind.

Seite zuletzt aktualisiert am: