Marktgröße und Marktanteil des japanischen Marktes für Milchalternativen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

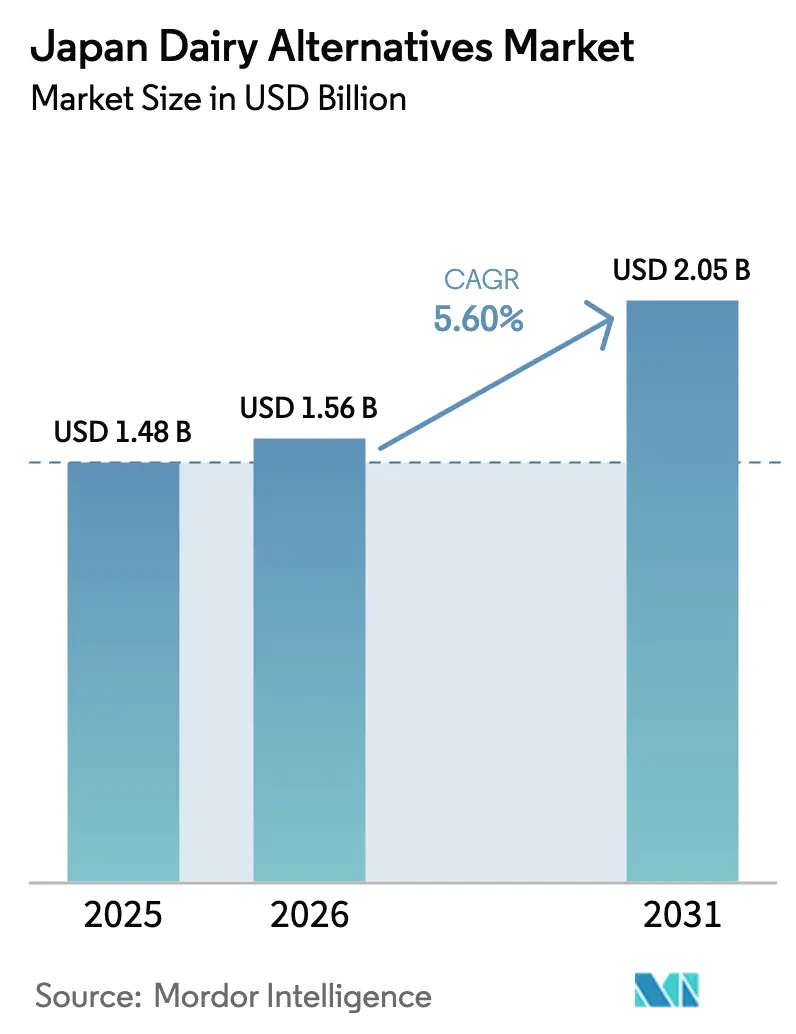

| Marktgröße im Basisjahr (2025) | 1.48 Milliarden US-Dollar |

| Marktgröße (2026) | 1.56 Milliarden US-Dollar |

| Marktgröße (2031) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

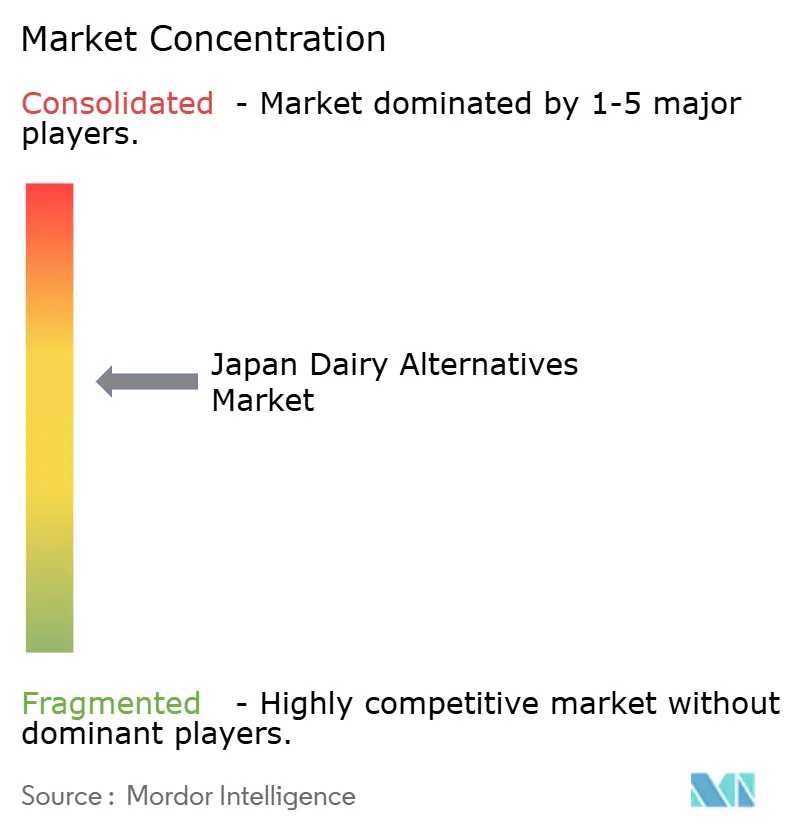

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Milchalternativen durch Mordor Intelligence

Die Marktgröße des japanischen Marktes für Milchalternativen wird im Jahr 2026 auf 1,56 Milliarden USD geschätzt, ausgehend von einem Wert von 1,48 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,05 Milliarden USD, wachsend mit einer CAGR von 5,60 % über den Zeitraum 2026–2031. Diese Wachstumstrajektorie spiegelt die sich wandelnde Ernährungslandschaft Japans wider, in der traditionelle Milchkonsummuster auf ein wachsendes Gesundheitsbewusstsein und demografische Verschiebungen treffen. Die Expansion des Marktes wird durch Japans alternde Bevölkerung untermauert, wobei 29,1 % der Bürger über 65 Jahre alt sind, was eine erhöhte Nachfrage nach verdaulichen Alternativen zu herkömmlichen Milchprodukten schafft [1]Quelle: Statistikamt Japan, „Aktuelle Bevölkerungsschätzungen zum 1. Oktober 2024”, stat.go.jp. Wachsendes Gesundheitsbewusstsein, transparente Kennzeichnung und demografisches Altern stützen dieses stetige Wachstum auf dem japanischen Markt für nicht-milchbasierte Produkte. Hersteller verfeinern kontinuierlich die Proteinfunktionalität mittels Fermentationstechnologie und liefern Produkte, die dem Milchgeschmack nahekommen, während sie für die 85 % der Erwachsenen mit Laktosemalabsorption leichter verdaulich bleiben. Makroökonomische Gegenwind – einschließlich eines Anstiegs der durchschnittlichen Lebensmittelpreise um 17 % im Jahr 2024 – hat die Nachfrage nicht entgleist; stattdessen hat er die Premiumisierung beschleunigt und Nicht-Milch-Alternativen als funktionale Lebensmitteloptionen anstatt bloßer Substitute positioniert. Einzelhändler reagieren mit der Ausweitung der Regalfläche, während Gastronomieunternehmen pflanzliche Angebote nutzen, um Menüs nach der Pandemie aufzufrischen und Nicht-Milch-Entscheidungen bei Mainstreamkonsumenten im japanischen Markt für nicht-milchbasierte Produkte weiter zu normalisieren.

Wichtige Erkenntnisse des Berichts

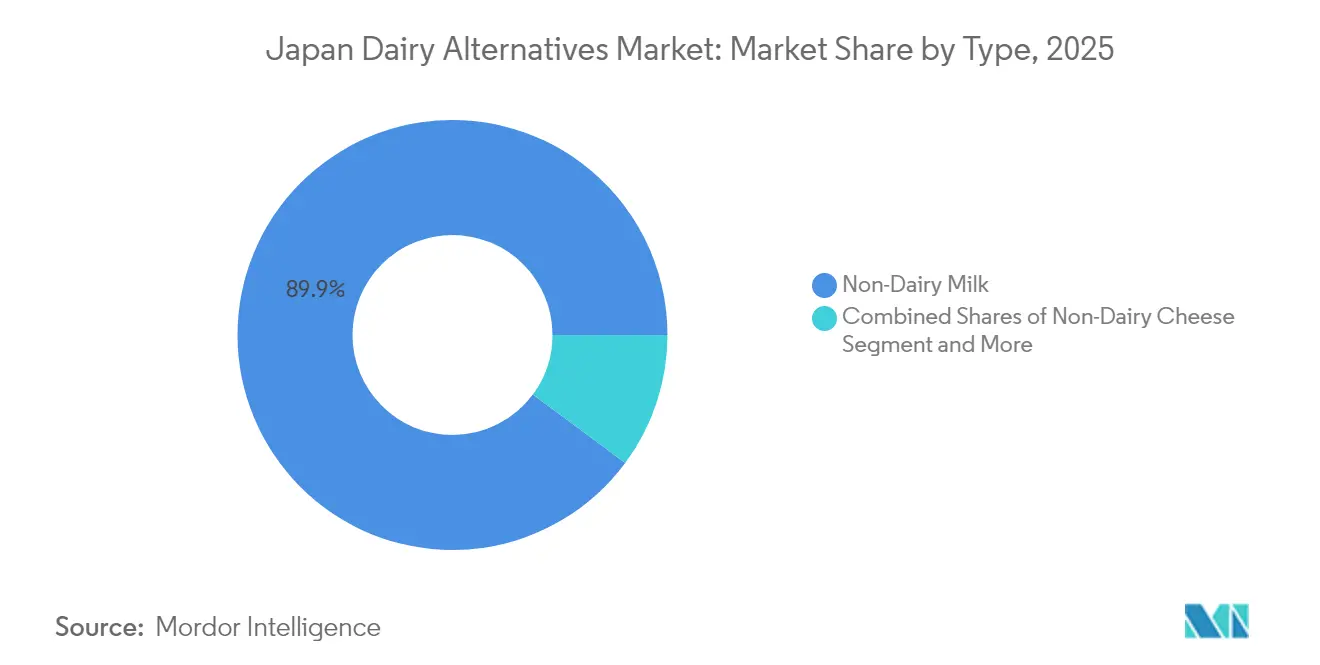

- Nach Produkttyp hielt Nicht-Milch-Milch im Jahr 2025 einen Marktanteil von 89,85 % am japanischen Markt für nicht-milchbasierte Produkte; Nicht-Milch-Käse wird bis 2031 voraussichtlich mit einer CAGR von 6,06 % expandieren.

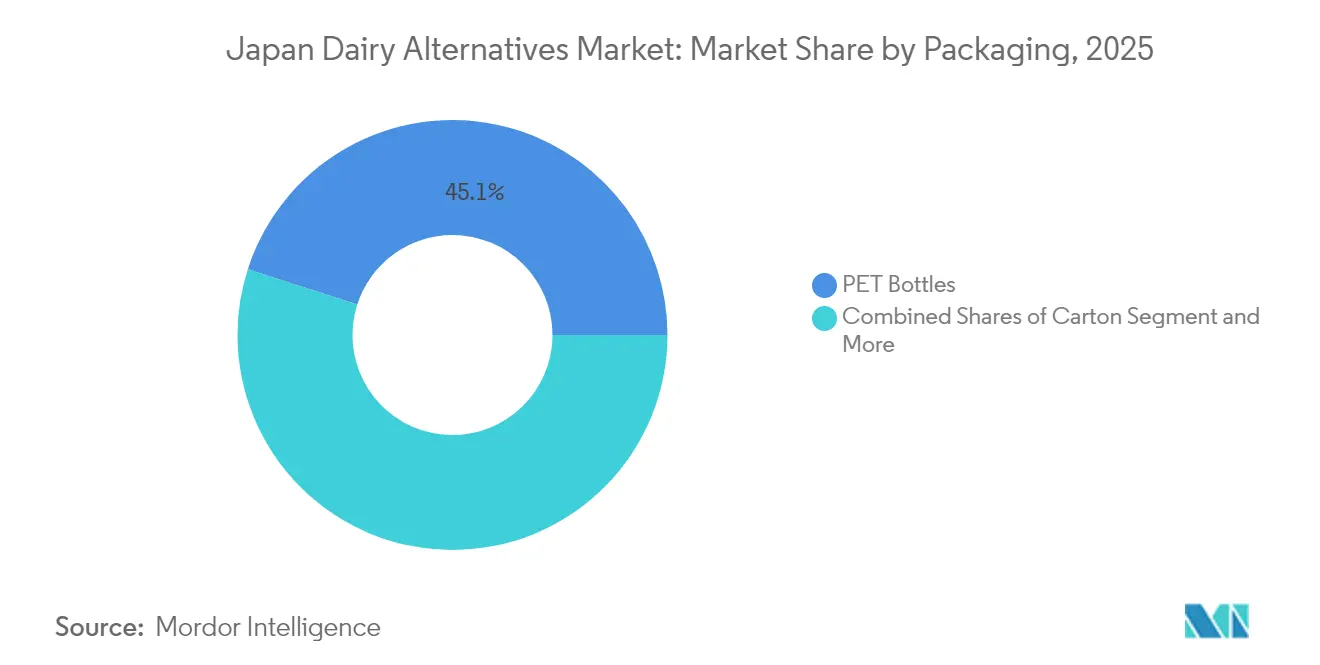

- Nach Verpackung entfielen im Jahr 2025 45,05 % der Marktgröße des japanischen Marktes für nicht-milchbasierte Produkte auf PET-Flaschen, während Kartons das schnellste Wachstum mit einer CAGR von 6,22 % verzeichnen.

- Nach Vertriebskanal dominierte der Außer-Haus-Handel im Jahr 2025 mit einem Umsatzanteil von 98,92 %, während der Im-Haus-Handel bis 2031 mit einer CAGR von 6,97 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse des japanischen Marktes für Milchalternativen

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Laktoseintoleranz | +1.2% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Bequeme, trinkfertige Verpackungsoptionen | +0.8% | National, mit höherer Durchdringung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Wachsende vegane und flexitarische Bevölkerung | +0.9% | National, angeführt vom Tokyo-Osaka-Korridor | Langfristig (≥ 4 Jahre) |

| Einfluss globaler Lebensmitteltrends | +0.7% | National, mit früher Übernahme in Großstädten | Mittelfristig (2–4 Jahre) |

| Prominentenempfehlungen steigern das Produktbewusstsein | +0.5% | National, verstärkt durch soziale Medien | Kurzfristig (≤ 2 Jahre) |

| Breitere Verfügbarkeit im Einzel- und E-Commerce-Handel | +1.0% | National, mit Behebung von Vertriebslücken in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Laktoseintoleranz

Japans genetische Prädisposition zur Laktoseintoleranz betrifft etwa 85 % der erwachsenen Bevölkerung, doch das Bewusstsein für diesen Zustand hat erst kürzlich durch Gesundheitsinitiativen und Medienberichterstattung breite Anerkennung gefunden. Die Ernährungsrichtlinien 2024 des Ministeriums für Gesundheit, Arbeit und Wohlfahrt erkennen Laktosesensitivität ausdrücklich als ernährungsphysiologische Überlegung an und markieren damit einen bedeutenden politischen Wandel gegenüber traditionellen Strategien zur Förderung von Milchprodukten [2]Quelle: Ministerium für Gesundheit, Arbeit und Wohlfahrt, „Ernährungsaufnahmestandards für Japan”, mhlw.go.jp. Diese offizielle Anerkennung katalysiert Verbraucheraufklärungskampagnen durch Gesundheitsdienstleister und schafft informierte Nachfrage nach laktosefreien Alternativen. Die demografische Gruppe, die am stärksten auf diese Botschaft anspricht, umfasst städtische Berufstätige im Alter von 25 bis 45 Jahren, die höhere Gesundheitskompetenz und verfügbares Einkommen zur Unterstützung von Premium-Nicht-Milch-Käufen aufweisen. Pharmaunternehmen wie Otsuka Holdings haben diesen Trend genutzt, indem sie ihre pflanzlichen Produkte als funktionale Lebensmittel statt als bloße Milchsubstitute positionieren und dabei die Vorteile für die Verdauungsgesundheit betonen. Der regulatorische Rahmen, der diesen Treiber unterstützt, umfasst JAS-Kennzeichnungsanforderungen (Japanische Landwirtschaftsstandards), die eine klare Laktosegehaltskennzeichnung vorschreiben und Verbrauchern ermöglichen, informierte Ernährungsentscheidungen zu treffen.

Bequeme, trinkfertige Verpackungsoptionen

Japans auf Bequemlichkeit ausgerichtete Kultur treibt Verpackungsinnovationen voran, die Portabilität, Lagerraumstabilität und Einzelportionsformate priorisieren, die auf Konsumgewohnheiten unterwegs ausgerichtet sind. Der Erfolg von trinkfertigen Formaten spiegelt tiefgreifende gesellschaftliche Verschiebungen hin zu zeitkomprimierten Lebensstilen wider, insbesondere bei Berufstätigen, die zunehmend auf Convenience-Stores für Mahlzeitslösungen angewiesen sind. Die „Almond Effect”-Linie von Ezaki Glico Co., Ltd. exemplifiziert diesen Trend mit 200-ml-Einzelportionspaketen, die für den Pendlerkonsum konzipiert sind, unterstützt durch Prominentenempfehlungskampagnen mit der Schauspielerin Hana Matsushima, die im September 2024 gestartet wurden. Verpackungstechnologische Fortschritte umfassen aseptische Verarbeitung, die die Haltbarkeit ohne Kühlung verlängert und Japans begrenzte Kühlinfrastruktur in ländlichen Convenience-Stores berücksichtigt. Das regulatorische Umfeld unterstützt diesen Treiber durch Lebensmittelsicherheitsstandards des Ministeriums für Gesundheit, Arbeit und Wohlfahrt, die umgebungsstabile Formulierungen ermöglichen, während Verpackungsabfallvorschriften Gewichtsreduzierung und Verbesserungen der Recycelbarkeit incentivieren. Vertriebspartnerschaften zwischen Nicht-Milch-Produzenten und Convenience-Store-Ketten wie 7-Eleven schaffen eine allgegenwärtige Verfügbarkeit, die den Nicht-Milch-Konsum als Teil täglicher Routinen normalisiert.

Wachsende vegane und flexitarische Bevölkerung

Japans Übernahme einer pflanzlichen Ernährung, die mit 1,4 % strengen Veganern zwar bescheiden ist, umfasst eine breitere flexitarische Bevölkerung von 5,4 %, die regelmäßig pflanzliche Alternativen in traditionelle Ernährungsweisen integriert. Diese demografische Verschiebung ist besonders ausgeprägt bei jüngeren Verbrauchern im Alter von 20 bis 35 Jahren, die ein stärkeres Umweltbewusstsein und eine größere Bereitschaft zeigen, mit nicht-traditionellen Lebensmitteln zu experimentieren. Das Vermächtnis der Olympischen Spiele Tokyo setzt die Beeinflussung von Ernährungstrends fort, da die Nachhaltigkeitsbotschaft des Ereignisses von 2021 pflanzliche Ernährung als umweltverantwortlichen Konsum hervorhob. Betriebliche Wellness-Programme fördern zunehmend flexitarische Ernährungsweisen als Teil von Gesundheitsinitiativen für Mitarbeiter, wobei Unternehmen wie Meiji Holdings Co., Ltd. pflanzliche Optionen in Betriebskantinen und Snackautomaten integrieren. Einfluss sozialer Medien verstärkt diesen Trend, da japanische Lebensmittelinfluencer pflanzliche Rezepte präsentieren, die traditionelle japanische Aromen mit internationalen Nicht-Milch-Zutaten verbinden. Die regulatorische Landschaft unterstützt diesen Treiber durch Initiativen des Ministeriums für Landwirtschaft, Forstwirtschaft und Fischerei zur Förderung der heimischen Pflanzenproteinproduktion, einschließlich Subventionen für den Soja- und Haferanbau, die die Zutatenkosten für lokale Hersteller senken.

Einfluss globaler Lebensmitteltrends

Japans kulinarische Landschaft integriert zunehmend internationale Lebensmitteltrends, wobei Nicht-Milch-Alternativen von globalen Wellness-Bewegungen und durch soziale Medien angetriebener Lebensmittelentdeckung profitieren. Die Popularität der Café-Kultur, insbesondere Spezialitätenkaffeehäuser, die Hafermilch-Latte servieren, schafft Verbrauchervertrautheit mit Nicht-Milch-Texturen und Aromen in vertrauten Kontexten. Internationale Gastronomieketten wie Starbucks Japan haben Nicht-Milch-Optionen in ihrem Menü standardisiert und normalisieren damit diese Alternativen für Mainstreamkonsumenten, die sich sonst gegen Ernährungsumstellungen sperren würden. Der K-Beauty- und Wellness-Trend aus Südkorea hat die Wahrnehmung japanischer Verbraucher von pflanzlicher Ernährung als vorteilhaft für die Hautgesundheit und das allgemeine Wohlbefinden besonders beeinflusst. Technologietransfer im Lebensmittelbereich aus europäischen und nordamerikanischen Märkten beschleunigt die Produktentwicklung, wobei japanische Unternehmen Fermentations- und Proteinextraktionstechnologien lizenzieren, um lokal angepasste Formulierungen zu erstellen. Empfehlungen durch Starköche und Kochshow-Features präsentieren Nicht-Milch-Zutaten in traditionellen japanischen Rezepten und demonstrieren kulinarische Vielseitigkeit, die den Verbraucherwiderstand gegen Geschmacksunterschiede verringert.

Analyse der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preise begrenzen die Massenadoption | -1.5% | National, am ausgeprägtesten in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit in ländlichen Gebieten | -0.8% | Ländliche Präfekturen, insbesondere alternde Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Geschmack unterscheidet sich von traditionellen Milchprodukten | -1.0% | National, variiert nach Altersdemografie | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber dem Nährwert | -0.6% | National, konzentriert bei älteren Verbrauchern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise begrenzen die Massenadoption

Nicht-Milch-Produkte in Japan weisen Premium-Preise auf, die die Marktdurchdringung erheblich einschränken, wobei typische Einzelhandelspreise das 2- bis 3-fache herkömmlicher Milchäquivalente betragen. Teikoku Databanks Lebensmittelpreisanalyse 2024 zeigt, dass Rohstoffinflation, spezialisierte Verarbeitungsanlagen und begrenzte Produktionsskala strukturelle Kostennachteile für pflanzliche Alternativen schaffen. Die Importabhängigkeit bei Schlüsselzutaten wie Mandeln und Hafer setzt Produzenten Währungsschwankungen und internationaler Rohstoffpreisvolatilität aus, wobei die Schwäche des Yen im Jahr 2024 die Inputkosten weiter unter Druck setzt. Ländliche Verbraucher, die sowohl geringere Durchschnittseinkommen als auch höhere Transportkosten für Spezialprodukte haben, zeigen eine besonders starke Preissensitivität, die die Adoptionsraten begrenzt. Die Herausforderung wird durch Japans deflationäres wirtschaftliches Umfeld verstärkt, in dem Verbraucher konditioniert wurden, stabile oder sinkende Preise für Lebensmittel zu erwarten. Staatliche Subventionsprogramme für die heimische Pflanzenproteinproduktion bleiben im Vergleich zur traditionellen Milchwirtschaftsunterstützung begrenzt und schaffen so eine ungleiche wettbewerbliche Landschaft, die Preisdisparitäten perpetuiert.

Begrenzte Bekanntheit in ländlichen Gebieten

Japans digitale Kluft zwischen Stadt und Land schafft Informationsasymmetrien, die das Bewusstsein für Nicht-Milch-Produkte außerhalb von Ballungsräumen einschränken, wo laut Studien des Ministeriums für Landwirtschaft, Forstwirtschaft und Fischerei 46,32 Millionen Menschen mehr als 500 Meter von Frischwaren-Lebensmittelgeschäften entfernt leben [3]Quelle: Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, „Japans digitale Kluft zwischen Stadt und Land”, maff.go.jp. Ländliche Verbraucher haben 2,7-mal weitere Wege zu Speziallebensmittelhändlern im Vergleich zu städtischen Bewohnern, was die Exposition gegenüber Nicht-Milch-Produktpräsentationen und Werbeaktivitäten einschränkt. Traditionelle Medienkonsummuster in ländlichen Gebieten bevorzugen Fernsehen und Printmedien gegenüber Social-Media-Plattformen, auf denen Nicht-Milch-Marken ihre Marketingbemühungen konzentrieren. Landwirtschaftliche Gemeinschaften pflegen starke kulturelle Verbindungen zur Milchwirtschaft und schaffen Widerstand gegen Botschaften, die pflanzliche Alternativen als überlegen gegenüber traditionellen Milchprodukten positionieren. Die alternde ländliche Bevölkerung, mit Medianaltern von über 50 Jahren in vielen Präfekturen, zeigt niedrigere Adoptionsraten für neue Lebensmittelkategorien und eine stärkere Abhängigkeit von etablierten Ernährungsgewohnheiten. Vertriebsherausforderungen umfassen begrenzte Kühlinfrastruktur in ländlichen Convenience-Stores und höhere Logistikkosten, die Einzelhändler davon abhalten, ein vielfältiges Sortiment an Nicht-Milch-Optionen zu führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nicht-Milch-Milch dominiert durch Innovation

Nicht-Milch-Milch behauptet mit einem Marktanteil von 89,85 % im Jahr 2025 eine beherrschende Marktführerschaft, getrieben durch Verbrauchervertrautheit und vielseitige Anwendung in traditionellen japanischen Getränken und der Küche. Sojamilch bleibt das grundlegende Segment und nutzt Japans jahrhundertealte Tofu-Herstellungskompetenz sowie etablierte Lieferketten für die heimische Sojaverarbeitung. Hafermilch entwickelt sich zum Premium-Wachstumstreiber, wobei Unternehmen wie Oatly Group AB lokale Produktionspartnerschaften eingehen, um Importabhängigkeit zu reduzieren und Formulierungen an japanische Geschmackspräferenzen anzupassen. Mandelmilch steht vor Gegenwind durch importbedingte Kosteninflation, während Kokosmilch von etablierten südostasiatischen Handelsbeziehungen und der Akzeptanz tropischer Aromen in Dessertanwendungen profitiert.

Das am schnellsten wachsende Nicht-Milch-Käse-Segment, das bis 2031 mit einer CAGR von 6,06 % expandiert, spiegelt die anspruchsvolle Verbrauchernachfrage nach funktionalen Milchalternativen in traditionellen japanischen Küchenanwendungen wider. Fortschritte in der Fermentationstechnologie ermöglichen Texturverbesserungen, die die Eigenschaften von Milchkäse besser replizieren, wobei Unternehmen in Präzisionsfermentationskapazitäten investieren, um caseinähnliche Proteine herzustellen. Hanfmilch und Haselnussmilch bleiben Nischensegmente, die in erster Linie gesundheitsbewusste Verbraucher ansprechen, die bereit sind, Premium-Preise für wahrgenommene Ernährungsvorteile zu zahlen. Cashewmilch zeigt Potenzial in Gastronomiegastronomieanwendungen, insbesondere in Spezialitätenkaffeehäusern, wo Baristas ihre Aufschäumeigenschaften für die Latte-Art-Kreation schätzen.

Nach Verpackungstyp: Nachhaltigkeit treibt das Kartonwachstum voran

PET-Flaschen halten im Jahr 2025 einen Marktanteil von 45,05 % und spiegeln damit Verbraucherpräferenzen für Bequemlichkeit, Portabilität und wiederverschließbare Funktionalität wider, die mit Japans auf Unterwegskonsum ausgerichteter Kultur übereinstimmen. Kartons demonstrieren jedoch mit einer CAGR von 6,22 % bis 2031 eine überlegene Wachstumstrajektorie, getrieben durch Initiativen zur Umweltnachhaltigkeit und Unternehmensverpackungsziele. Seven & i Holdings' Verpflichtung zu 50 % Recyclingmaterial bis 2030 katalysiert die Übernahme nachhaltiger Verpackungslösungen bei Lieferanten, während Suntorys Flasche-zu-Flasche-Recyclinginfrastruktur Kreislaufwirtschaftsvorteile für PET-Anwendungen schafft.

Dosen repräsentieren das kleinste Segment, profitieren jedoch von technologischen Innovationen bei Barrierebeschichtungen, die Metallgeschmackübertragung verhindern und die Haltbarkeit für pflanzliche Formulierungen verlängern. Verpackungsgewichtsreduzierungsinitiativen senken Transport- und Umweltkosten, wobei führende Hersteller durch Materialoptimierung Gewichtsreduzierungen von 15–20 % erreichen. Regulatorische Compliance-Faktoren umfassen Japans Verpackungsabfallvorschriften, die Recyclingmaterialien incentivieren, sowie Herstellerverantwortlichkeitsprogramme, die End-of-Life-Kosten internalisieren. Die Verschiebung hin zur Kartonverpackung spiegelt ein breiteres Umweltbewusstsein der Verbraucher wider, insbesondere bei jüngeren demografischen Gruppen, die Nachhaltigkeitskriterien bei Kaufentscheidungen priorisieren.

Nach Vertriebskanal: Im-Haus-Handel-Expansion beschleunigt sich

Außer-Haus-Handelskanäle behaupten mit einem Marktanteil von 98,92 % im Jahr 2025 eine überwältigende Dominanz, was Japans robuste Convenience-Store-Infrastruktur und die Verbraucherpräferenz für den Heimkonsum widerspiegelt. Convenience-Stores dienen als primäre Entdeckungspunkte für neue Nicht-Milch-Produkte, wobei 7-Elevens über 21.000 Standorte eine unübertroffene Vertriebsreichweite in städtischen und ländlichen Märkten bieten. Supermärkte und Verbrauchermärkte widmen pflanzlichen Alternativen zunehmend Regalfläche, wobei Ketten wie Aeon dedizierte pflanzliche Bereiche einrichten, die die Produktsichtbarkeit und Verbraucheraufklärung verbessern.

Im-Haus-Handelskanäle zeigen trotz des derzeit minimalen Anteils außergewöhnliches Wachstumspotenzial mit einer CAGR von 6,97 % bis 2031, angetrieben durch die Erholung der Gastronomie und die sich entwickelnden Esspräferenzen der Verbraucher. Spezialitätenkaffeehäuser führen die Im-Haus-Handel-Übernahme an, wobei unabhängige Cafés sich durch Premium-Nicht-Milch-Optionen differenzieren, die höhere Margen als traditionelle Milchalternativen erzielen. Die Integration in Restaurants bleibt begrenzt, zeigt aber Potenzial in gesundheitsorientierten Betrieben und internationalen Küchenkonzepten, die auf Ernährungseinschränkungen eingehen. Die E-Commerce-Penetration beschleunigt sich durch Partnerschaften mit großen Plattformen wie Amazon Japan und Rakuten, wodurch Vertriebslücken in ländlichen Gebieten behoben und abonnementbasierte Wiederholungskäufe ermöglicht werden, die den Kundenlebenszeitwert verbessern.

Wettbewerbslandschaft

Der japanische Markt für nicht-milchbasierte Produkte weist eine moderate Konzentration auf, wobei etablierte inländische Akteure ihre Fertigungskompetenz und Vertriebsbeziehungen nutzen, um Marktpositionen gegen internationale Teilnehmer zu verteidigen. Traditionelle Lebensmittelhersteller wie Kikkoman Corporation und Marusan-AI Co., Ltd. nutzen jahrzehntelange Sojaverarbeitungserfahrung und das Vertrauen der Verbraucher, um die Führungsposition in Kernsegmenten zu behaupten und gleichzeitig Produktportfolios um innovative pflanzliche Alternativen zu erweitern.

Die strategische Differenzierung konzentriert sich zunehmend auf Fermentationstechnologie und Präzisionsfertigungskapazitäten, wobei Unternehmen in Biotechnologiepartnerschaften investieren, um Proteinfunktionalität und Geschmacksprofile zu verbessern, die Milcheigenschaften besser replizieren. Aufkommende Wettbewerbsdynamiken spiegeln technologiegetriebene Disruption wider, da Präzisionsfermentation kleineren Unternehmen ermöglicht, milchidentische Proteine ohne traditionelle landwirtschaftliche Einschränkungen herzustellen.

Internationale Marken wie Oatly Group AB etablieren lokale Produktionspartnerschaften, um Importkostennachteile zu überwinden und Formulierungen an japanische Geschmackspräferenzen anzupassen, während inländische Innovatoren wie die Asahi-Gruppe propriäre hefeabgeleitete Proteine entwickeln, die überlegene Ernährungsprofile und Fertigungsskalierbarkeit versprechen. Weißraumchancen bestehen in spezialisierten Segmenten wie gereiften Käsealternativen und fermentierten Milchsubstituten, wo die Zahlungsbereitschaft der Verbraucher für Premium-Preise Investitionen in fortschrittliche Verarbeitungstechnologien unterstützt. Das regulatorische Umfeld unterstützt Innovation durch Zulassungswege des Ministeriums für Gesundheit, Arbeit und Wohlfahrt für neuartige Lebensmittelzutaten und JAS-Zertifizierungsprogramme, die Produktqualität und Sicherheitsansprüche validieren.

Marktführer der japanischen Milchalternativenbranche

Kikkoman Corporation

SAPPORO HOLDINGS LTD.

MARUSAN-AI CO., LTD.

Otsuka Holdings Co., Ltd.

Yakult Honsha Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Otsuka Foods Co., Ltd. hat ihre Produktlinie Sugoi Daizu aus Vollsojabohnengetränken neu aufgelegt. Die überarbeitete Verpackung hebt nun den hohen Ballaststoffgehalt deutlicher hervor. Darüber hinaus wird eine neue, leicht zu trinkende „Unverarbeiteter Typ 200 ml”-Variante in die Produktpalette aufgenommen. Diese neu aufgelegten Produkte kamen ab dem 1. September 2025 in ganz Japan in den Handel.

- Mai 2025: Asahi hat eine neue milchfreie Milch aus Hefe vorgestellt und damit eine Pionierleistung in Japan vollbracht. Laut Asahis Angaben weist „LIKE MILK” ein natürlich süßes und mildes Geschmacksprofil auf. Es entspricht traditioneller Milch in Protein- und Kalziumgehalt, ist reich an Ballaststoffen und Zink und enthält 38 Prozent weniger Fett als sowohl Kuhmilch als auch Sojamilch.

- Juli 2024: Japans erste Hafermilch,

Köstliche Hafermilch von Herrn Tsukagoshi,

wurde von Misola Foods vorgestellt. Diese Hafermilch dient als Milchalternative, die sowohl für Erwachsene als auch für Kinder konzipiert wurde. Als Japans Pionier-Hafermilch vermarktet, verfügt dieses Getränk über ein reiches Aroma und eine sanfte Süße, die durch enzymatische Umwandlung von Haferstärken in Zucker erreicht wird.

Berichtsumfang des japanischen Marktes für Milchalternativen

Nicht-Milch-Butter, Nicht-Milch-Käse, Nicht-Milch-Milch, Nicht-Milch-Joghurt sind als Segmente nach Kategorie abgedeckt. Außer-Haus-Handel, Im-Haus-Handel sind als Segmente nach Vertriebskanal abgedeckt.| Nicht-Milch-Milch | Hafermilch |

| Hanfmilch | |

| Haselnussmilch | |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Cashewmilch | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt | |

| Sonstiges |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstiges |

| Im-Haus-Handel | |

| Außer-Haus-Handel | Convenience-Stores |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nach Typ | Nicht-Milch-Milch | Hafermilch |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Sonstiges | ||

| Verpackungstyp | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstiges | ||

| Vertriebskanal | Im-Haus-Handel | |

| Außer-Haus-Handel | Convenience-Stores | |

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlichen Milch-/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Eiscreme, Joghurt usw. Pflanzliche oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelentwicklungskategorie der funktionalen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit dem Anstieg alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist Pflanzenbutter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-Milch-Eiscreme - Pflanzliche Eiscreme ist eine wachsende Kategorie. Nicht-Milch-Eiscreme ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies gilt typischerweise als Ersatz für reguläre Eiscreme für diejenigen, die keine tierischen oder tierisch abgeleiteten Produkte, einschließlich Eier, Milch, Sahne oder Honig, verzehren können oder möchten.

- Pflanzliche Milch - Pflanzliche Milch sind Milchsubstitute, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch ist in Ostasien und dem Nahen Osten seit Jahrhunderten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einem chemischen Verarbeitungsprozess unterzogen wird, dem bestimmte Emulgatoren und fremde Zutaten zugesetzt wurden. |

| Unkultivierte Butter | Diese Art von Butter ist eine, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Die Art von Käse in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die auf gekochter Milch erscheint. |

| Doppelrahmsahne | Doppelrahmsahne enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Sie ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Topping von Kuchen, Torten und Desserts sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand gegessen werden sollen. Z. B. Scherbet, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei einer sehr hohen Temperatur erhitzt wird. Die Ultrahochtemperaturverarbeitung (UHT) von Milch beinhaltet eine Erhitzung für 1–8 Sekunden bei 135–154 °C, was sporenbildende pathogene Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-Milch-Butter/Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokosöl, Palmöl usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Im-Haus-Handel | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften, blühenden Rindenkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezieht sich auf einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln mit begrenztem oder gelegentlichem Fleischkonsum basiert. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis kombiniert mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidegaltkühe | Weidegaltkühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren an verfügbaren historischen Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen