Marktgröße und Marktanteil der Milchalternativen in China

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

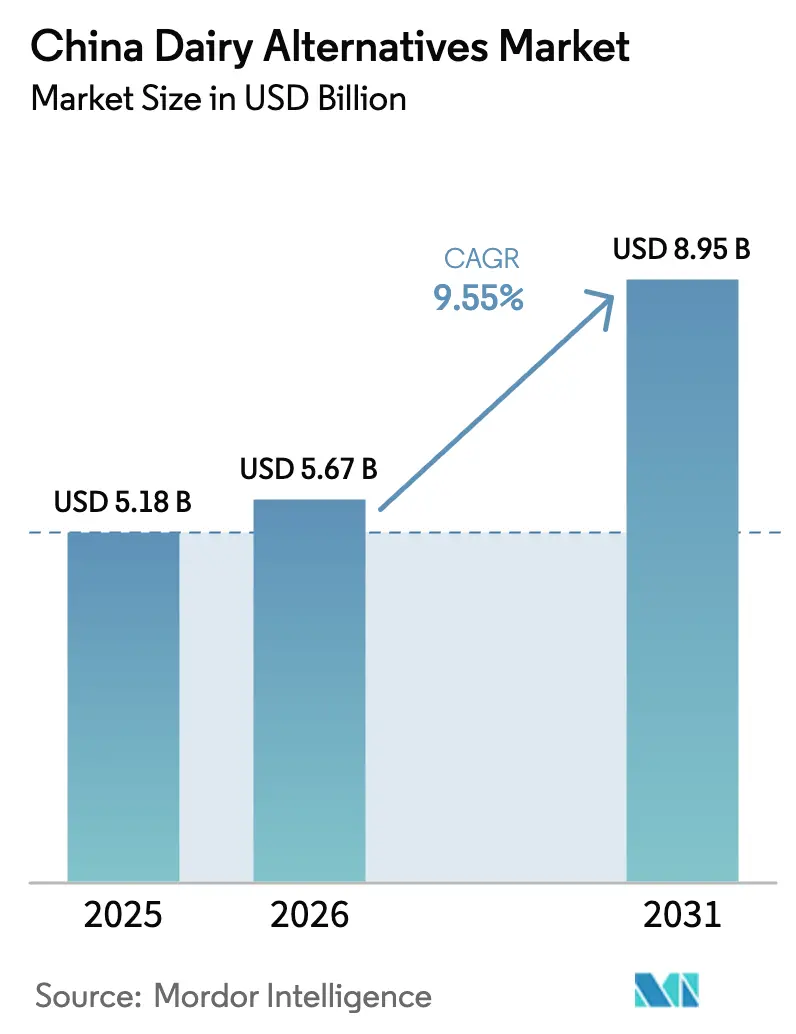

| Marktgröße im Basisjahr (2025) | 5.18 Milliarden US-Dollar |

| Marktgröße (2026) | 5.67 Milliarden US-Dollar |

| Marktgröße (2031) | 8.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Milchalternativen in China von Mordor Intelligence

Die Marktgröße der Milchalternativen in China wird im Jahr 2026 auf 5,67 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 5,18 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 8,95 Milliarden USD zeigen, was einer Wachstumsrate von 9,55 % CAGR über 2026–2031 entspricht. Staatliche Maßnahmen integrieren pflanzliche Lebensmittel aktiv in das übergeordnete Große-Lebensmittel-Konzept

und treiben eine nachhaltige langfristige Nachfrage an. Urbanisierung, Premiumisierung und technologische Fortschritte gestalten die Wettbewerbslandschaft aktiv um und ermöglichen kontinuierliche Produktaktualisierungen. Führende Molkereiunternehmen wie Yili und Mengniu erweitern ihre Marken proaktiv in den Bereich pflanzlicher Alternativen. Fokussierte Innovatoren und neue Marktteilnehmer gewinnen jedoch Marktanteile, indem sie überlegenen Geschmack, verbesserte Textur und erhöhte Nachhaltigkeit bieten. Auch die Vertriebskanäle unterliegen einem erheblichen Wandel. Der Außer-Haus-Einzelhandel dominiert weiterhin, aber gastronomische Betriebe – darunter Kaffeeketten und Casual-Dining-Restaurants – skalieren schnell, insbesondere in Städten der Ersten Klasse. Jüngere Verbraucher in diesen städtischen Gebieten suchen aktiv nach Produkten, die ihren Lebensstilpräferenzen entsprechen, was dieses Wachstum weiter vorantreibt.

Wichtigste Erkenntnisse des Berichts

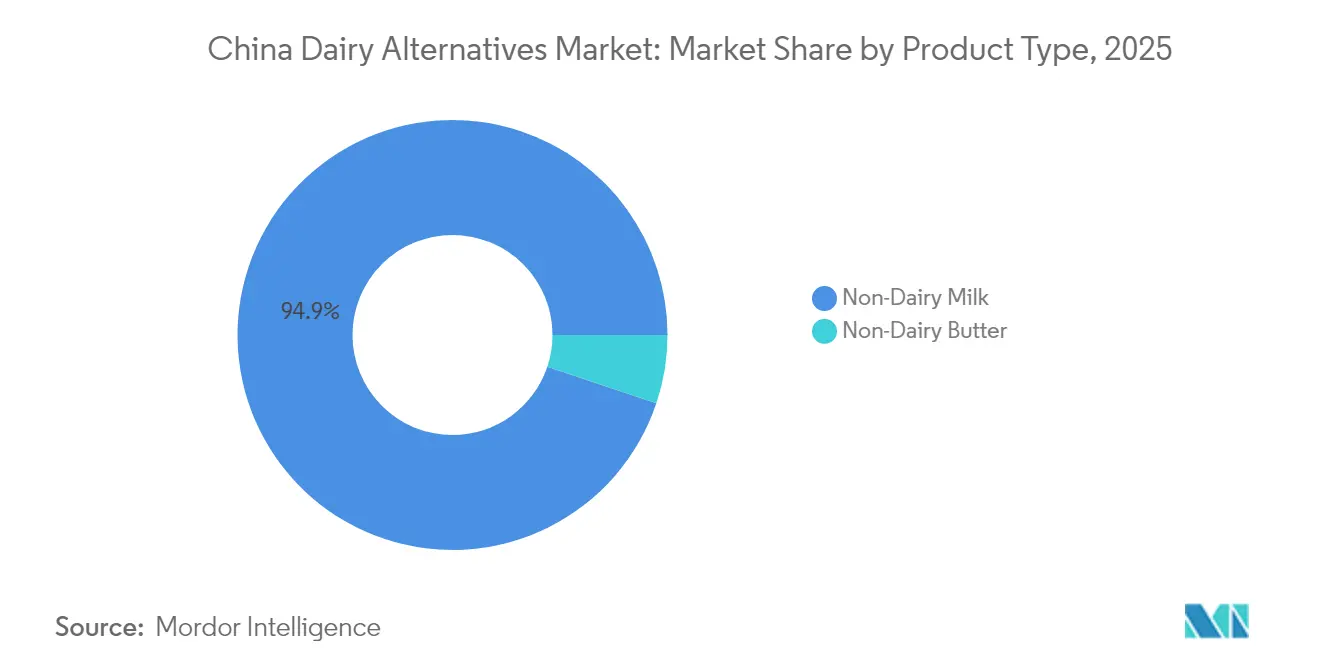

- Nach Produkttyp führte Nicht-Milch-Milch mit einem Umsatzanteil von 94,85 % am Markt für Milchalternativen in China im Jahr 2025; Nicht-Milch-Butter soll bis 2031 mit einer CAGR von 10,05 % wachsen.

- Nach Quelle hatte Soja im Jahr 2025 einen Anteil von 60,78 % an der Marktgröße der Milchalternativen in China, während Mandel-Alternativen bis 2031 mit einer CAGR von 9,89 % voranschreiten.

- Nach Verpackung entfielen im Jahr 2025 56,65 % der Marktgröße der Milchalternativen in China auf Kartons, und Kunststoffflaschen steigen bis 2031 mit einer CAGR von 9,98 %.

- Nach Geschmack eroberten nicht aromatisierte Produkte im Jahr 2025 einen Anteil von 68,97 % am Markt für Milchalternativen in China; aromatisierte Varianten wachsen bis 2031 mit einer CAGR von 10,72 %.

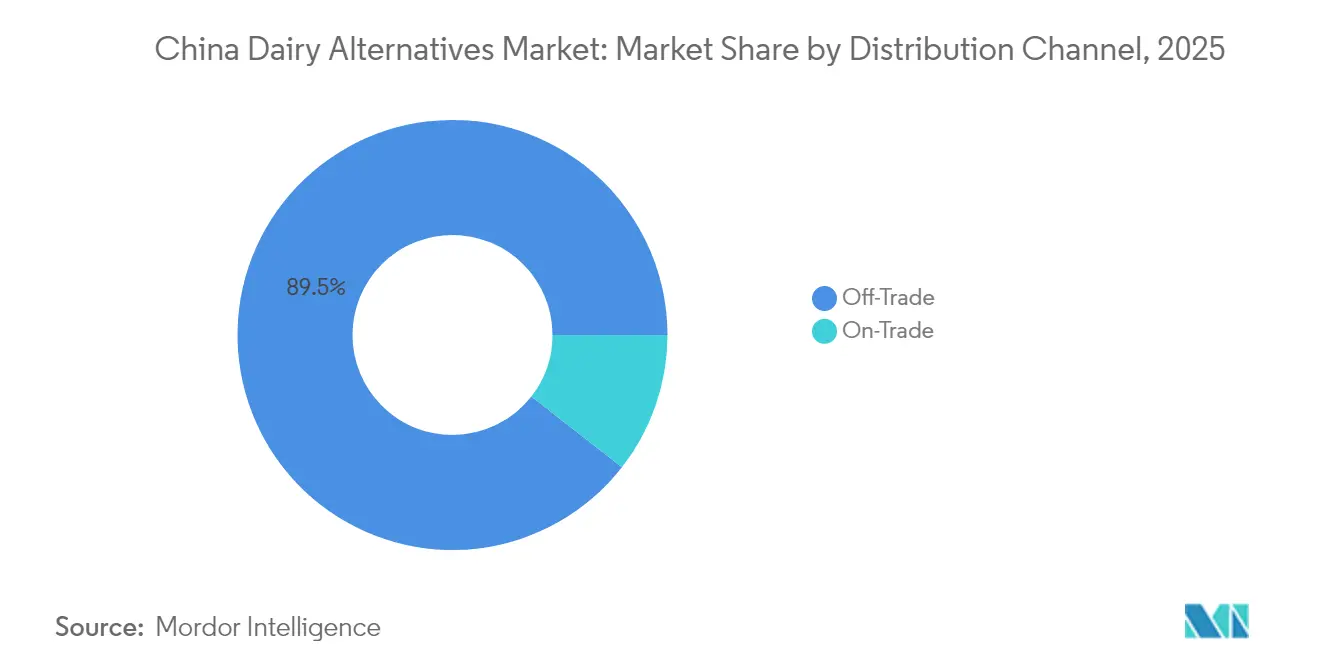

- Nach Vertriebskanal hielten Außer-Haus-Handelsstellen im Jahr 2025 einen Anteil von 89,45 % am Markt für Milchalternativen in China, während der Umsatz im gastronomischen Bereich bis 2031 mit einer CAGR von 10,12 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu Milchalternativen in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Prävalenz von Laktoseintoleranz in der chinesischen erwachsenen Bevölkerung | +2.8% | National, konzentriert in Han-mehrheitlichen Regionen | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Nachfrage nach pflanzlichen Alternativen | +2.1% | Städte der Ersten und Zweiten Klasse, Ausweitung auf niedrigere Klassen | Mittelfristig (2–4 Jahre) |

| Wachsende vegane und vegetarische Bevölkerung unter dem Einfluss westlicher Kultur | +1.4% | Städtische Küstenregionen, Korridor Peking–Shanghai–Shenzhen | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Innovation zur Verbesserung von Geschmack, Textur und Ernährung | +1.9% | National, mit Forschung und Entwicklung konzentriert in den östlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherbedenken hinsichtlich Tierschutz und ethischem Konsum | +0.8% | Städtische Millennials und Generation-Z-Demografien bundesweit | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Förderung nachhaltiger Landwirtschaft und Ernährungssicherheit | +1.2% | Nationale Politikumsetzung, regionale Pilotprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Laktoseintoleranz in der chinesischen erwachsenen Bevölkerung

In China kämpft ein erheblicher Teil der erwachsenen Bevölkerung mit Laktoseintoleranz, was den Markt für Milchalternativen des Landes vorantreibt. Viele Verbraucher, die Verdauungsprobleme mit herkömmlichen Milchprodukten haben, wenden sich zunehmend pflanzlichen Alternativen wie Soja-, Hafer-, Mandel- und Kokosprodukten zu. Ein Bericht des Nationalen Gesundheitsinstituts aus dem Jahr 2023 hebt hervor, dass etwa 40 % der Neugeborenen in China laktoseintolerant sind, was 12–30 % aller betroffenen Kinder ausmacht [1]Quelle: Nationales Gesundheitsinstitut, "Bewusstsein über neonatale Laktoseintoleranz bei chinesischen Neonatologen in ambulanten Einrichtungen: Eine multizentrische Umfrage", www.pmc.ncbi.nlm.nih.gov. Dies unterstreicht eine ausgeprägte genetische und frühkindliche Empfindlichkeit gegenüber Milchprodukten, die bei vielen Personen bis ins Erwachsenenalter anhält. In Verbindung mit einem gestiegenen Gesundheitsbewusstsein, veränderten Ernährungspräferenzen und Fortschritten bei Produktgeschmack und Nährwertprofilen treibt diese weit verbreitete Intoleranz eine rasche Akzeptanz von Milchalternativen sowohl im Einzel- als auch im Gastronomiebereich im ganzen Land voran. Die wachsende Verfügbarkeit dieser Alternativen in verschiedenen Preisklassen und Formaten unterstützt deren Akzeptanz bei verschiedenen Verbrauchergruppen zusätzlich.

Wachsendes Gesundheitsbewusstsein und steigende Nachfrage nach pflanzlichen, nährstoffreichen Milchsubstituten

Das wachsende Gesundheitsbewusstsein chinesischer Verbraucher hat sich als wichtiger Treiber herauskristallisiert, der die Nachfrage nach pflanzlichen, nährstoffreichen Milchsubstituten ankurbelt. Mit dem wachsenden Bewusstsein für die gesundheitlichen Auswirkungen eines übermäßigen Milchkonsums, einschließlich Laktoseintoleranz, Cholesterinbedenken und Verdauungsbeschwerden, suchen Verbraucher zunehmend nach gesünderen, natürlichen und leicht verdaulichen Alternativen. Pflanzliche Getränke und Produkte aus Soja, Hafer, Mandeln und Kokosnüssen werden als reichhaltige Quellen für Ballaststoffe, Proteine und essentielle Mikronährstoffe wahrgenommen, was mit dem allgemeinen Wandel des Landes hin zu präventiver Gesundheit und nachhaltiger Ernährung übereinstimmt. Die Popularität veganer und flexitarischer Ernährungsweisen, verstärkt durch soziale Medien und Wellness-Influencer, hat die Akzeptanz dieser Produkte weiter beschleunigt. Hersteller reagieren auch mit Innovationen bei Geschmack, Textur und Nährstoffanreicherung und stärken so die Verbraucherwahrnehmung von Milchalternativen als sowohl gesundheitsfördernde als auch lebensstilkonforme Wahl.

Wachsende vegane und vegetarische Bevölkerung unter dem Einfluss westlicher Kultur

Die wachsende vegane und vegetarische Bevölkerung in China, stark beeinflusst durch westliche Ernährungstrends und Lebensgewohnheiten, ist ein wesentlicher Treiber des Marktes für Milchalternativen des Landes. Jüngere städtische Verbraucher nehmen zunehmend pflanzliche Ernährungsweisen an, die von globalen Wellness-Bewegungen, ethischem Konsum und Nachhaltigkeitswerten inspiriert sind. Laut der Welttierschutzstiftung identifizieren sich etwa 3,6 % der chinesischen Bevölkerung als Vegetarier, was einen stetigen Anstieg pflanzlicher Ernährungspräferenzen und die wachsende Mainstream-Attraktivität einer milchfreien Lebensweise widerspiegelt [2]Quelle: Welttierschutzstiftung, "Vegetarische Statistiken 2025: Globale Fakten, Ernährungstrends und Marktwachstum", www.worldanimalfoundation.org. Dieser Wandel wurde durch die Exposition gegenüber westlicher Kultur durch Reisen, digitale Plattformen und den Einfluss internationaler Marken angetrieben, was pflanzliche Milch, Joghurt und andere Alternativen begehrenswerter gemacht hat. Da Cafés, Restaurants und Einzelhandelsketten ihre Speisekarten und Produktsortimente diversifizieren, geht die Akzeptanz dieser pflanzlichen Substitute zunehmend über Nischensegmente hinaus auf eine breitere, gesundheitsbewusste Verbraucherbasis in ganz China über.

Kontinuierliche Innovation bei Milchalternativen zur Verbesserung von Geschmack, Textur und Nährwert

Kontinuierliche Innovation bei Milchalternativen verbessert erheblich den Produktgeschmack, die Textur und den Nährwert und treibt ein starkes Wachstum im Markt für Milchalternativen in China voran. Hersteller investieren stark in Forschung und Entwicklung, um die sensorische Attraktivität pflanzlicher Produkte zu verbessern und die Geschmackslücke zwischen herkömmlichen Milchprodukten und deren Substituten zu schließen. Fortschritte in der Lebensmittelverarbeitungstechnologie, in Fermentationstechniken und bei der Ingredienzenmischung ermöglichen die Herstellung glatterer, cremigerer und nährstoffreicherer Alternativen aus Soja, Hafer, Mandeln, Kokosnüssen und Erbsen. Diese Innovationen bedienen nicht nur die steigende Nachfrage nach laktosefreien und veganen Produkten, sondern erfüllen auch die Verbrauchererwartungen an hochwertige, proteinreiche und angereicherte Optionen mit zugesetzten Vitaminen und Mineralstoffen. Infolgedessen ziehen die sich weiterentwickelnde Produktqualität und -diversifizierung ein breiteres Publikum an – von gesundheitsbewussten Verbrauchern bis hin zu konventionellen Milchkonsumenten – und treiben eine nachhaltige Marktexpansion über Einzel- und Gastronomiekanäle in China voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Höherer Preisaufschlag im Vergleich zu herkömmlichen Milchprodukten | -1.8% | National, am ausgeprägtesten in Städten niedrigerer Klassen und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Texturpräferenzen, die die Akzeptanz hemmen | -1.2% | National, variierend nach Altersdemografien und regionalen Präferenzen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheiten und sich entwickelnde Lebensmittelsicherheitsstandards | -0.9% | Nationaler Regulierungsrahmen, Variationen bei der Umsetzung in den Provinzen | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit und Verfügbarkeit in Städten niedrigerer Klassen und ländlichen Gebieten | -1.4% | Städte der Dritten Klasse und ländliche Regionen, Lücken in der Kühlketteninfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer Preisaufschlag von Milchalternativen im Vergleich zu herkömmlichen Milchprodukten

Preisaufschläge für Milchalternativen, die im Durchschnitt 50–100 % über herkömmlichen Milchprodukten liegen, stellen erhebliche Adoptionshürden dar. Dies gilt insbesondere in preissensiblen Segmenten, wo diese Alternativen in direktem Wettbewerb mit subventionierter Inlandsmilch stehen. Die Kosten für spezialisierte Zutaten wie Haferprotein und Mandelverarbeitung übersteigen die Kosten herkömmlicher Milcheingaben. Darüber hinaus hemmen kleinere Produktionsmengen die Skaleneffekte, die diese Kostenlücke andernfalls schließen könnten. Hersteller sehen sich zusätzlicher Preisvolatilität durch Importabhängigkeiten bei bestimmten Zutaten gegenüber, was sie anfällig für Währungsschwankungen und Änderungen der Handelspolitik macht. Diese Volatilität erschwert die langfristige Marktpositionierung. Das Preisparadox ist in ländlichen Märkten noch ausgeprägter. Hier ist trotz eingeschränkter verfügbarer Einkommen aufgrund der hohen Prävalenz von Laktoseintoleranz diese Region die größte unerschlossene Verbraucherbasis. Seit August 2021 hat ein inländisches Überangebot auf den konventionellen Milchmärkten zu einem Rückgang der Rohmilchpreise um 14,38 % geführt. Dieser Rückgang hat die Kostenlücke vergrößert und Alternativen im Vergleich noch teurer gemacht [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "China: Milch und Produkte Halbjahresbericht", www.fas.usda.gov.

Geschmacks- und Texturpräferenzen hemmen die Akzeptanz

Geschmacks- und Texturpräferenzen stellen weiterhin ein Hemmnis für das Wachstum des Marktes für Milchalternativen in China dar. Obwohl Produktinnovationen erhebliche Fortschritte gemacht haben, empfinden viele Verbraucher die Geschmacksprofile und das Mundgefühl pflanzlicher Milch und Joghurts im Vergleich zu herkömmlichen Milchprodukten immer noch als weniger ansprechend. Variationen in der Textur – wie eine dünnere Konsistenz oder ein leichter Nachgeschmack – schrecken häufig von Wiederholungskäufen ab, insbesondere bei Verbrauchern, die die cremigen und reichen Eigenschaften konventioneller Milchprodukte priorisieren. Darüber hinaus schaffen lokalisierte Geschmackspräferenzen in China, wo Milchprodukte häufig in gesüßten Getränken und Desserts konsumiert werden, eine zusätzliche Herausforderung für pflanzliche Rezepturen, traditionelle sensorische Erwartungen zu erfüllen. Die Überwindung dieser Barrieren erfordert nachhaltige Innovation in der Formulierung und Geschmacksverbesserung, um besser auf den chinesischen Verbrauchergeschmack abgestimmt zu sein und eine stärkere langfristige Akzeptanz aufzubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Nicht-Milch-Milch steht vor Butter-Innovation

Nicht-Milch-Milch hatte im Jahr 2025 einen erheblichen Marktanteil von 94,85 % im chinesischen Sektor der Milchalternativen und positionierte sich damit als dominante Kategorie und zentraler Treiber der Gesamtexpansion des Marktes. Ihre Führungsposition spiegelt die starke Vertrautheit der Verbraucher mit flüssigen Milchformaten wider, die herkömmliche Milchprodukte in alltäglichen Anwendungen wie Frühstücksgetränken, Kaffee und kulinarischen Verwendungen leicht ersetzen. Die nahtlose Integration von Nicht-Milch-Milch in chinesische Haushalte und Gastronomiespeisekarten unterstreicht ihre Rolle als primären Einstiegspunkt für Verbraucher, die sich von tierischen Milchprodukten abwenden. Das Segment profitiert ferner von kontinuierlicher Innovation bei Geschmack, Textur und Nährstoffanreicherung, insbesondere bei soja- und haferbasierten Varianten, die die Vielseitigkeit über Verbrauchersegmente hinweg erhöhen. Marketingbemühungen, die Gesundheitsvorteile, laktosefreie Eigenschaften und ökologische Nachhaltigkeit betonen, stärken ebenfalls die Verbraucherloyalität und Wiederholungskäufe.

Nicht-Milch-Butter stellt das am schnellsten wachsende Segment im Markt für Milchalternativen in China dar, das bis 2031 voraussichtlich mit einer CAGR von 10,05 % expandieren wird. Sein schneller Aufstieg wird in erster Linie durch die sich entwickelnden Bäckerei-, Konditorei- und Gastronomiebranchenakteure unterstützt, die zunehmend pflanzliche Formulierungen mit zuverlässiger Funktionsleistung bevorzugen. Im Gegensatz zu flüssigen Milchsubstituten konzentrieren sich die Kauftreiber in dieser Kategorie auf Textur, Streichfähigkeit und Backstabilität – Kriterien, die sowohl professionellen als auch häuslichen kulinarischen Bedürfnissen entsprechen. Hersteller innovieren mit Kokosnuss-, Cashew- und gemischten Pflanzenölbasen, um buttrigen Reichtum und Stabilität unter verschiedenen Kochbedingungen zu liefern. Das Wachstum des Segments entspricht auch dem gestiegenen Bewusstsein für cholesterinfreie und vegane Lebensstiltrends unter städtischen Verbrauchern, die sauberere Zutatenlabels anstreben.

Nach Quelle: Soja-Führerschaft durch Mandel-Innovation herausgefordert

Sojaprodukte dominieren den Markt für Milchalternativen in China mit einem beherrschenden Anteil von 60,78 % im Jahr 2025, gestützt durch jahrzehntelanges Verbrauchervertrauen und starke Integration in traditionelle Ernährungsgewohnheiten. Die Führungsposition des Segments spiegelt die tiefe kulturelle Vertrautheit mit Sojagetränken und verwandten Anwendungen wider, die seit langem als Grundnahrungsmittel des chinesischen Frühstücks und Haushaltskonsums dienen. Diese dauerhafte Akzeptanz hat sich in eine stabile Nachfrage übersetzt, unterstützt durch eine ausgereifte inländische Lieferkette, die kontinuierlich Verfügbarkeit, Kosteneffizienz und Qualitätskonsistenz gewährleistet. Die lokale Sojaanbaukapazität bietet Versorgungssicherheit und trägt zur Preisstabilität bei, die ihre Position sowohl in Massenmarkt- als auch in institutionellen Kanälen stärkt. Darüber hinaus haben eine umfangreiche Einzelhandelspräsenz und kontinuierliche Innovation bei Geschmack, Verpackung und Nährstoffformulierungen dazu beigetragen, dass sojabasierte Produkte eine breite Zugänglichkeit über alle Einkommensklassen hinweg behalten.

Mandelbasierte Milchalternativen bilden die am schnellsten wachsende Kategorie auf dem chinesischen Markt und werden bis 2031 voraussichtlich mit einer CAGR von 9,89 % expandieren. Diese starke Wachstumstrajektorie unterstreicht die sich entwickelnden Verbraucherpräferenzen für Produkte, die Premium-Qualität und mildere Geschmacksprofile vermitteln, die sich von traditionellen Sojaangeboten abheben. Mandelmilch resoniert besonders gut mit jüngeren, gesundheitsbewussten und städtischen Demografien, die natürliche Inhaltsstoffe und wahrgenommene Verdaulichkeitsvorteile schätzen. Hersteller nutzen importierte Mandelquellen und fortschrittliche Verarbeitungstechnologien, um Glätte und Reichhaltigkeit zu verbessern und seine Attraktivität sowohl in Einzel- als auch in Gastronomiekanälen zu steigern. Das Segment gewinnt auch durch diversifizierte Geschmacksinnovationen und angereicherte Mischungen an Dynamik, die auf funktionelle Ernährung und Lifestyle-Positionierung abzielen.

Nach Verpackungsart: Kartonstruktur trifft auf Kunststoffinnovation

Kartonverpackungen hatten im Jahr 2025 mit 56,65 % den größten Anteil am Markt für Milchalternativen in China, unterstützt durch ihre starke Assoziation mit Bequemlichkeit, Zuverlässigkeit und Produktsicherheit. Die Dominanz dieses Formats ergibt sich aus etablierten Vertriebsnetzwerken und dem Verbrauchervertrauen, das rund um UHT-verarbeitete Getränke aufgebaut wurde, die eine lange Haltbarkeit und Lagerung bei Umgebungstemperatur ermöglichen. Kartons bleiben die bevorzugte Verpackungslösung für Nicht-Milch-Milch aufgrund ihrer Kosteneffizienz, ihres leichten Designs und ihrer Kompatibilität mit der Großserienherstellung. Inländische Hersteller profitieren auch von ausgereifter Abfüllinfrastruktur und standardisierten Lieferketten, die eine effiziente bundesweite Logistik ermöglichen. Die umweltfreundliche Wahrnehmung und Recycelbarkeit des Formats stärken seine Akzeptanz angesichts des wachsenden Bewusstseins der Verbraucher für nachhaltige Verpackungen weiter.

Kunststoffflaschen stellen das am schnellsten wachsende Verpackungsformat dar, das bis 2031 voraussichtlich mit einer CAGR von 9,98 % expandieren wird, was den Einfluss von Bequemlichkeit und Premiumisierung im sich entwickelnden Getränkesektor Chinas widerspiegelt. Die Attraktivität dieses Segments liegt in seiner Wiederverschließbarkeit, Portabilität und Eignung für gekühlte, trinkfertige Versionen von Milchalternativen, die modernen, unterwegs orientierten Lebensstilen entsprechen. Marken verwenden zunehmend transparente Kunststoffflaschen, um Produktfrische, Geschmacksinnovationen und Premium-Positionierung durch transparente Präsentation zu betonen. Die Kategorie profitiert auch von der Verbraucherpräferenz für portionskontrollierte Verpackungen, die auf individuelle Konsumgewohnheiten in städtischen Umgebungen abgestimmt sind. Hersteller nutzen hochwertige PET-Materialien und ergonomische Designs, um die Sichtbarkeit im Regal und die Funktionsleistung zu verbessern und gleichzeitig die Recycelbarkeit zu erhalten.

Nach Geschmack: Nicht aromatisierte Präferenz verschiebt sich hin zu Vielfalt

Nicht aromatisierte Milchalternativen hielten im Jahr 2025 in China einen dominanten Marktanteil von 68,97 %, was die starke Präferenz der Verbraucher für neutral schmeckende Produkte unterstreicht, die eine breite Vielseitigkeit in kulinarischen und Getränkeanwendungen bieten. Die Führungsposition dieses Segments wird auf den weit verbreiteten Einsatz von Nicht-Milch-Milch und anderen Substituten beim Kochen, Backen sowie bei der Zubereitung von Tee oder Kaffee zurückgeführt, wo zugesetzte Aromen die beabsichtigten Geschmacksprofile verändern könnten. Die Attraktivität nicht aromatisierter Optionen liegt in ihrer Anpassungsfähigkeit – sie dienen als grundlegende Inhaltsstoffe, die sowohl für den häuslichen als auch für den gastronomischen Konsum geeignet sind. Hersteller verfeinern weiterhin Textur, Mundgefühl und Nährstoffkonsistenz, um sicherzustellen, dass nicht aromatisierte Varianten in Rezepten gut funktionieren und gleichzeitig Gesundheitserwartungen erfüllen. Das Segment profitiert von einer starken Vertriebspräsenz und hohen Wiederholungskaufraten aufgrund seiner nutzungsorientierten Positionierung.

Aromatisierte Milchalternativen stellen das am schnellsten wachsende Segment auf dem chinesischen Markt dar und werden bis 2031 voraussichtlich mit einer CAGR von 10,72 % steigen, da Verbraucher zunehmend Vielfalt, Genuss und erlebnisreiche Geschmacksprofile suchen. Dieses Wachstum wird maßgeblich durch jüngere Demografien und städtische Verbraucher angetrieben, die pflanzliche Getränke mit modernen, lebensstilorientierten Getränkewahlen verbinden. Aromatisierte Varianten – von Schokolade und Vanille bis hin zu regionalen fruchtbasierten Mischungen – gewinnen in trinkfertigen und Snackformaten an Zugkraft, die Bequemlichkeit und Genuss betonen. Marken nutzen innovative Formulierungen, zuckerreduzierte Optionen und funktionelle Anreicherungen, um die Attraktivität zu steigern und sich von traditionellen Soja- und Hafer-Benchmarks zu differenzieren. Der Aufstieg von Café-inspirierten Aromen und lokalisierten Geschmacksadaptionen beschleunigt die Expansion in mobilen Kanälen weiter.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels steht gastronomischem Wachstum gegenüber

Außer-Haus-Handelskanäle hatten im Jahr 2025 mit 89,45 % einen beherrschenden Marktanteil im Markt für Milchalternativen in China und unterstrichen die zentrale Rolle der Einzelhandelszugänglichkeit bei der Kategorieexpansion. Supermärkte, Verbrauchermärkte und Convenience-Stores dominieren weiterhin den Vertrieb, da sie Sichtbarkeit und Verfügbarkeit für Verbraucher bieten, die pflanzliche Optionen erkunden. Die umfangreiche Präsenz von Milchalternativprodukten in den Einzelhandelsregalen unterstützt die Verbraucheraufklärung durch Verpackung, In-Store-Displays und Werbeproben. Das Wachstum im Außer-Haus-Handel wird durch E-Commerce-Plattformen weiter gestärkt, die Reichweite und Erschwinglichkeit erhöhen, insbesondere bei jüngeren Verbrauchern, die Vielfalt und Bequemlichkeit suchen. Die Dominanz dieses Kanals spiegelt auch Kaufgewohnheiten wider, die rund um den Konsum zu Hause geformt wurden, wo sich Verbraucher wohler fühlen, mit unbekannten milchfreien Produkten zu experimentieren.

Gastronomiekanäle stellen das am schnellsten wachsende Segment dar, das bis 2031 voraussichtlich mit einer CAGR von 10,12 % expandieren wird, da Gastronomie- und Getränkebetriebe zunehmend pflanzliche Angebote übernehmen. Kaffeehäuser, Cafés und Restaurants werden zu wichtigen Partnern bei der Vertrautmachung der Verbraucher mit Milchalternativen durch praktische, geschmacksorientierte Anwendungen. Dieser Kanal spielt eine wichtige Bildungsrolle – er ermöglicht es Verbrauchern, Soja-, Hafer- oder Mandelmilch in professionell zubereiteten Getränken und Menüpunkten zu erleben, bevor sie für den Heimgebrauch eingekauft werden. Premium-Kaffeeketten und Schnellrestaurants nutzen pflanzliche Optionen auch, um Nachhaltigkeit und Inklusivität zu signalisieren und gesundheitsbewusste und flexitarische Verbraucher anzusprechen. Die Sichtbarkeit von Milchalternativen in gastronomischen Umgebungen fördert den Erstkauf, baut Vertrauen auf und steigert die wahrgenommene Qualität und den Geschmack.

Geografische Analyse

Der Markt für Milchalternativen in China zeigt ausgeprägte regionale Unterschiede, die durch Urbanisierung, Einkommensdisparitäten und Infrastrukturentwicklung geprägt sind. In Städten der Ersten Klasse wie Peking, Shanghai, Guangzhou und Shenzhen liegen die Adoptionsraten bei Zieldemografien über 25 %. Dieser Anstieg wird durch fortschrittliche Kühlkettennetzwerke und ein gesteigertes Verbraucherbewusstsein gestützt. Diese Großstädte genießen die Unterstützung internationaler Marken und gastronomischer Kanäle, die pflanzliche Optionen nahtlos in vertraute Umgebungen wie Cafés und westliche Restaurants integrieren. Da die Einkommensniveaus in diesen Märkten der Ersten Klasse Premium-Preise rechtfertigen, gibt es auch eine kulturelle Offenheit für ausländische Ernährungskonzepte, die den Weg für neue Versuche erleichtert.

Inzwischen bieten Städte der Zweiten und Dritten Klasse mit einer kombinierten Bevölkerung von über 400 Millionen eine bedeutende Wachstumsgrenze. Da die verfügbaren Einkommen in diesen Regionen den Schwellenwerten für die Adoption von Premium-Lebensmitteln näher kommen, ist das Potenzial offensichtlich. Dennoch drohen Herausforderungen: Eine noch im Entstehen begriffene Kühlketteninfrastruktur und eine sich entwickelnde Einzelhandelsreife hemmen die Produktverfügbarkeit und Qualitätssicherung. In ländlichen Märkten bleibt die Durchdringung trotz einer ausgeprägten Prävalenz von Laktoseintoleranz schwer fassbar. Hier stellen Preissensibilität, begrenzte Bekanntheit und infrastrukturelle Mängel erhebliche Barrieren dar. Doch mit staatlich geförderten Maßnahmen zur Modernisierung ländlicher Gebiete und E-Commerce-Initiativen nimmt der Marktzugang zu. In Verbindung mit einer Expansion der inländischen Produktion besteht Potenzial für Kostensenkungen, die den Weg in diese preissensiblen Segmente ebnen.

Regionale Geschmacksnuancen spielen eine entscheidende Rolle bei der Gestaltung der Produktentwicklung und bei der Bestimmung des Markterfolgs. Verbraucher im Norden Chinas bevorzugen kräftigere Aromen, während ihre Pendants im Süden subtilere Profile bevorzugen. Küstengebiete mit einem gesteigerten Umweltbewusstsein sind eher bereit, einen Aufpreis für nachhaltige Angebote zu zahlen. Im Gegensatz dazu betonen Binnenregionen funktionale Vorteile und Wert. Marken steuern ihre geografische Expansion in Abstimmung mit etablierten FMCG-Vertriebsrouten und nutzen bestehende Partnerschaften und Logistik, um die vielfältige regionale Landschaft effizient zu navigieren.

Wettbewerbslandschaft

Im Markt für Milchalternativen in China zeigt ein Konzentrationsindex von 4 von 10 ein moderates Maß an Fragmentierung an. Dieser Markt zeichnet sich durch die Präsenz etablierter Molkereiriesen, spezialisierter pflanzlicher Neueinsteiger und globaler Marken aus, die jeweils um unterschiedliche strategische Positionen konkurrieren. Traditionelle Molkereiführer wie Yili und Mengniu nutzen ihre umfangreichen Vertriebsnetzwerke und starke Markenbekanntheit, um Marktanteile zu sichern. Diese Unternehmen konzentrieren sich auf die Erweiterung ihrer Portfolios durch Linienerweiterungen und Akquisitionen, die es ihnen ermöglichen, ihre Angebote zu diversifizieren und sich auf die sich wandelnden Verbraucherpräferenzen einzustellen. Ihre Fähigkeit, bestehende Infrastruktur und Verbrauchervertrauen zu nutzen, verschafft ihnen einen Wettbewerbsvorteil auf dem Markt.

Unternehmen, die ausschließlich auf pflanzliche Produkte spezialisiert sind, priorisieren Innovation und Premium-Positionierung, um sich zu differenzieren. Diese Unternehmen konzentrieren sich auf die Entwicklung einzigartiger Produktangebote, die gesundheitsbewusste und umweltbewusste Verbraucher ansprechen. Indem sie die Produktinnovation betonen – wie die Einführung neuer Aromen, die Verbesserung von Nährwertprofilen und die Steigerung der Produktqualität – zielen sie darauf ab, eine Nische in der Wettbewerbslandschaft zu erschließen. Ihre Strategien sind darauf ausgelegt, die wachsende Nachfrage nach nachhaltigen und pflanzlichen Alternativen zu erfüllen und sie von traditionellen Molkereiproduzenten zu unterscheiden.

Internationale Marken wie Oatly, Vitasoy und Danones Alpro-Division bringen fortgeschrittene technische Expertise und globale Best Practices auf den chinesischen Markt. Diese Unternehmen führen innovative Technologien und Prozesse ein, die dazu beitragen, die Produktqualität zu steigern und internationale Standards zu erfüllen. Sie stehen jedoch vor erheblichen Herausforderungen bei der Lokalisierung, wie der Anpassung an lokale Geschmäcker und Präferenzen sowie dem Umgang mit Kostendrücken, die ihre Fähigkeit einschränken, effektiv in den Massenmarkt einzudringen. Darüber hinaus treiben führende Unternehmen im Sektor die wettbewerbliche Differenzierung durch Technologieadoption voran, investieren in proprietäre Verarbeitungsmethoden, Geschmacksmaskierungsinnovationen und Nährstoffanreicherung. Diese Fortschritte ermöglichen es ihnen, nachhaltige Vorteile gegenüber traditionellen Rohstoffproduzenten zu etablieren und ihre Marktposition zu stärken.

Marktführer der Milchalternativen-Branche in China

Hebei Yangyuan Zhihui Beverage Co. Ltd

Vitasoy International Holdings Ltd

Danone S.A.

Mengniu Dairy Company Limited

Inner Mongolia Yili Industrial Group Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Mengniu hat sich verpflichtet, seinen ökologischen Fußabdruck zu reduzieren, indem es umweltfreundliche Praktiken in seiner gesamten Lieferkette einführt, einschließlich nachhaltiger Beschaffung von Rohstoffen, Wassereinsparung und Abfallmanagement. Das Unternehmen zielt darauf ab, Tierschutzstandards zu verbessern und auf pflanzliche Alternativen umzustellen, um der wachsenden Verbrauchernachfrage nach umweltbewussten Produkten gerecht zu werden.

- Juli 2023: Schwedens Veg of Lund hat drei Varianten seiner kartoffelbasierten Milchalternative DUG in China eingeführt: Original, Ungesüßt und Barista. Diese Einführung markiert den Eintritt des Unternehmens in den chinesischen Markt mit dem Ziel, die wachsende Nachfrage nach pflanzlichen Milchalternativen zu bedienen.

- September 2022: Vitasoy führte eine neue Produktlinie, Vitasoy Plant+, in sein Pflanzenmmilchportfolio ein. Die neue Produktlinie umfasst Mandelmilch und Hafermilch, die aus 100 % Mandeln bzw. Hafer hergestellt werden.

Berichtsumfang des Marktes für Milchalternativen in China

Nicht-Milch-Butter, Nicht-Milch-Milch sind als Segmente nach Kategorie abgedeckt. Außer-Haus-Handel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt.| Nicht-Milch-Butter | |

| Nicht-Milch-Milch | Mandelmilch |

| Kokosmilch | |

| Hafermilch | |

| Sojamilch |

| Soja |

| Mandel |

| Hafer |

| Reis |

| Sonstige |

| Aromatisiert |

| Nicht aromatisiert |

| Kartons |

| Kunststoffflasche |

| Glasflasche |

| Sonstige (Tetrapacks, Beutel) |

| Außer-Haus-Handel | Convenience-Stores |

| Online-Einzelhandel | |

| Fachhändler | |

| Supermärkte und Verbrauchermärkte | |

| Sonstige | |

| Gastronomie |

| Nach Produkttyp | Nicht-Milch-Butter | |

| Nicht-Milch-Milch | Mandelmilch | |

| Kokosmilch | ||

| Hafermilch | ||

| Sojamilch | ||

| Nach Quelle | Soja | |

| Mandel | ||

| Hafer | ||

| Reis | ||

| Sonstige | ||

| Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungsart | Kartons | |

| Kunststoffflasche | ||

| Glasflasche | ||

| Sonstige (Tetrapacks, Beutel) | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Convenience-Stores |

| Online-Einzelhandel | ||

| Fachhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Sonstige | ||

| Gastronomie | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Pflanzenölen anstelle ihrer üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder nicht-milchbasierte Milchalternative ist das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung von Pflanzenölen hergestellt wird. Mit dem Anstieg alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutenintoleranz ist Pflanzenbutter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-Milch-Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-Milch-Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies wird typischerweise als Ersatz für normales Speiseeis für diejenigen angesehen, die keine tierischen oder von Tieren stammenden Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchsubstitute, die aus Nüssen (z. B. Haselnüsse, Hanfsamen), Samen (z. B. Sesam, Walnüsse, Kokosnüsse, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch ist seit Jahrhunderten in Ostasien und im Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kultivierte Butter | Kultivierte Butter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen wird, und es wurden bestimmte Emulgatoren und Fremdzutaten hinzugefügt. |

| Unkultivierte Butter | Diese Art von Butter ist eine, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Die Art des Käses in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, einschließlich frischer und natürlicher Salze, natürlicher Farben, Enzyme und hochwertiger Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelsahne | Doppelsahne enthält 48 % Fett, mehr als das Doppelte des Fettgehalts von einfacher Sahne. Sie ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettgehalt als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die gefroren gegessen werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzungsmilch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, was den sporenbildenden pathogenen Mikroorganismus abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-Milch-Butter/Pflanzliche Butter | Butter, die aus pflanzlichem Öl wie Kokos-, Palmenöl usw. hergestellt wird. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten in Frankreich. Es ist ein weicher, leicht krümeliger, schimmelgereifter Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezieht sich auf einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln mit begrenztem oder gelegentlichem Fleischverzehr basiert. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und nicht gekocht oder gekühlt werden müssen, um sicher gegessen zu werden. |

| DSD | Direktbelieferung des Einzelhandels (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsbehörde mit Sitz in New York City. |

| Gelato | Gelato ist ein cremiges gefrorenes Dessert aus Milch, schwerer Sahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung von Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre werden in Nominalwerten angegeben. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, Individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen