Marktgröße und Marktanteil für Milchalternativen im Asien-Pazifik-Raum

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 11.3 Milliarden US-Dollar |

| Marktgröße (2030) | 17.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.54% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Milchalternativen im Asien-Pazifik-Raum von Mordor Intelligence

Die Marktgröße für Milchalternativen im Asien-Pazifik-Raum wird im Jahr 2025 auf 11,3 Milliarden USD geschätzt und soll bis 2030 auf 17,02 Milliarden USD anwachsen, mit einer CAGR von 8,54 % während des Prognosezeitraums (2025–2030).

Der Markt für Milchalternativen im Asien-Pazifik-Raum erlebt eine bedeutende Transformation in seiner Vertriebslandschaft, wobei außer-haus-handels-Kanäle das Verkaufsökosystem dominieren. Supermärkte und Verbrauchermärkte haben sich als die primären Vertriebskanäle etabliert und machten im Jahr 2022 66,7 % des wertmäßigen Anteils im Außer-Haus-Handel aus. Sie nutzen ihre weitreichende Verfügbarkeit und Produktvielfalt, um die Kaufentscheidungen der Verbraucher zu beeinflussen. Das Online-Einzelhandelssegment gewinnt an Dynamik, wobei Prognosen auf ein jährliches Wachstum von 4,6 % im Zeitraum 2023–2025 hinweisen, getrieben durch zunehmende digitale Akzeptanz und die Vorliebe der Verbraucher für Bequemlichkeit. Die Entwicklung der Vertriebskanäle spiegelt einen umfassenderen Wandel in der Handelsdynamik wider, wobei sich traditionelle und moderne Handelskanäle an das sich verändernde Einkaufsverhalten der Verbraucher anpassen.

Die Verbraucherpräferenzen in der Region verlagern sich zunehmend in Richtung milchfreier und pflanzenbasierter Milchalternativen, wobei pflanzenbasierte Milchprodukte die Marktlandschaft dominieren und im Jahr 2022 über 85 % des wertmäßigen Anteils im Außer-Haus-Handel ausmachten. Dieser Trend ist besonders ausgeprägt bei Millennials, die die Nachfrage nach innovativen Milchalternativen-Produkten antreiben. Der Markt erlebt einen bemerkenswerten Anstieg gesundheitsbewusster Verbraucher, die Produkte mit verbesserten Nährwertprofilen suchen, insbesondere in entwickelten Märkten, in denen Kalziummangel ein Problem darstellt – über 50 % der Australier ab zwei Jahren nehmen nicht ausreichend Kalzium zu sich.

Produktinnovation und Diversifizierung gestalten die Marktlandschaft um, wobei Hersteller sich auf die Entwicklung neuer Aromen, Formate und funktionaler Vorteile konzentrieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Die Branche erlebt bedeutende Investitionen in Forschung und Entwicklung, um den Geschmack, die Textur und die Nährwertprofile von Milchalternativen zu verbessern. Unternehmen erweitern ihre Produktportfolios über traditionelle soja- und mandelbasierte Produkte hinaus, um innovative Milchalternativ-Zutaten wie Hafer, Cashewkerne und Hanf einzuschließen, die den vielfältigen Verbraucherpräferenzen und Ernährungsanforderungen gerecht werden. Der Markt verzeichnet auch eine verstärkte Betonung von Clean-Label-Produkten und nachhaltigen Verpackungslösungen.

Die regionalen Marktdynamiken werden durch wachsendes Bewusstsein für pflanzenbasierte Ernährung und zunehmende Akzeptanz vegetarischer und veganer Lebensweisen beeinflusst. Indien hat sich als bedeutender Markt für Milchalternativen etabliert, wobei das Land die weltweit dritthöchste Beteiligung an der Veganuary-Kampagne verzeichnete und 2021 rund 60.000 Teilnehmer anzog. Der Markt erlebt eine verstärkte Durchdringung globaler Marken durch strategische Partnerschaften mit lokalen Einzelhändlern, insbesondere in entwickelten Märkten wie China, Japan und Australien. Diese Partnerschaften fördern eine breitere Produktverfügbarkeit und den Verbraucherzugang zu internationalen Marken für alternative Milchprodukte und treiben gleichzeitig Innovationen im lokalen Produktangebot voran.

Markttrends und Erkenntnisse für Milchalternativen im Asien-Pazifik-Raum

Der Konsum von Milchalternativen steigt in der gesamten Region aufgrund eines signifikanten Anstiegs der veganen Bevölkerung sowie einer wachsenden laktoseintoleranten Bevölkerung

- Der Konsum von Milchalternativen steigt in der gesamten Region aufgrund eines signifikanten Anstiegs der veganen Bevölkerung sowie einer wachsenden laktoseintoleranten Bevölkerung. Im Jahr 2021 ernährten sich rund 2,5 Millionen Menschen in Südkorea vegan. Seitdem ist diese Zahl in den folgenden zwei Jahren deutlich gestiegen und wächst weiter. Ebenso hat Australien den weltweit dritthöchsten Anteil an Veganern pro Kopf.

- Laktoseintoleranz ist in asiatischen Ländern weit verbreitet, insbesondere in Ostasien, wo fast 70–100 % der Bevölkerung laktoseintolerant sind. Eine Kuhmilchallergie zählt zu den häufigen Lebensmittelallergien bei Kleinkindern. Viele japanische Verbraucher sind laktoseintolerant und konsumieren keine Milch oder Milchprodukte. Im Jahr 2022 zeigte in Australien etwa eines von 50 Babys und Kleinkindern Anzeichen einer Allergie gegen Kuhmilch. Daher ist die Nachfrage nach pflanzenbasierten Milchprodukten in der gesamten Region schrittweise gestiegen.

- Unter den Milchalternativen hielten pflanzenbasierte Milchprodukte wie Soja- und Mandelmilch im Jahr 2022 den größten Anteil am regionalen Markt. China ist das führende Land in der Region in Bezug auf den Konsum von Milchalternativen. Unter den pflanzenbasierten Milchprodukten sind Sojagetränke in China traditionell am beliebtesten, was auf die langjährige Tradition des Sojakonsums und seine weite Verfügbarkeit zurückzuführen ist. Im Asien-Pazifik-Raum wird der Pro-Kopf-Konsum von Nicht-Milch-Butter voraussichtlich um 3,45 % im Zeitraum 2023–2024 steigen. Die wichtigsten Beweggründe für Verbraucher, Nicht-Milch-Butter zu konsumieren, sind wachsende Bedenken hinsichtlich Tierschutz und Nachhaltigkeit, gefolgt von einer gesünderen Ernährungsumstellung.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT ABGEDECKT

- Produktion von Nicht-Milch-Zutaten, unterstützt durch die Nutzung innovativer Quellen für verschiedene Produkte

Segmentanalyse: Kategorie

Segment Nicht-Milch-Milch im Markt für Milchalternativen im Asien-Pazifik-Raum

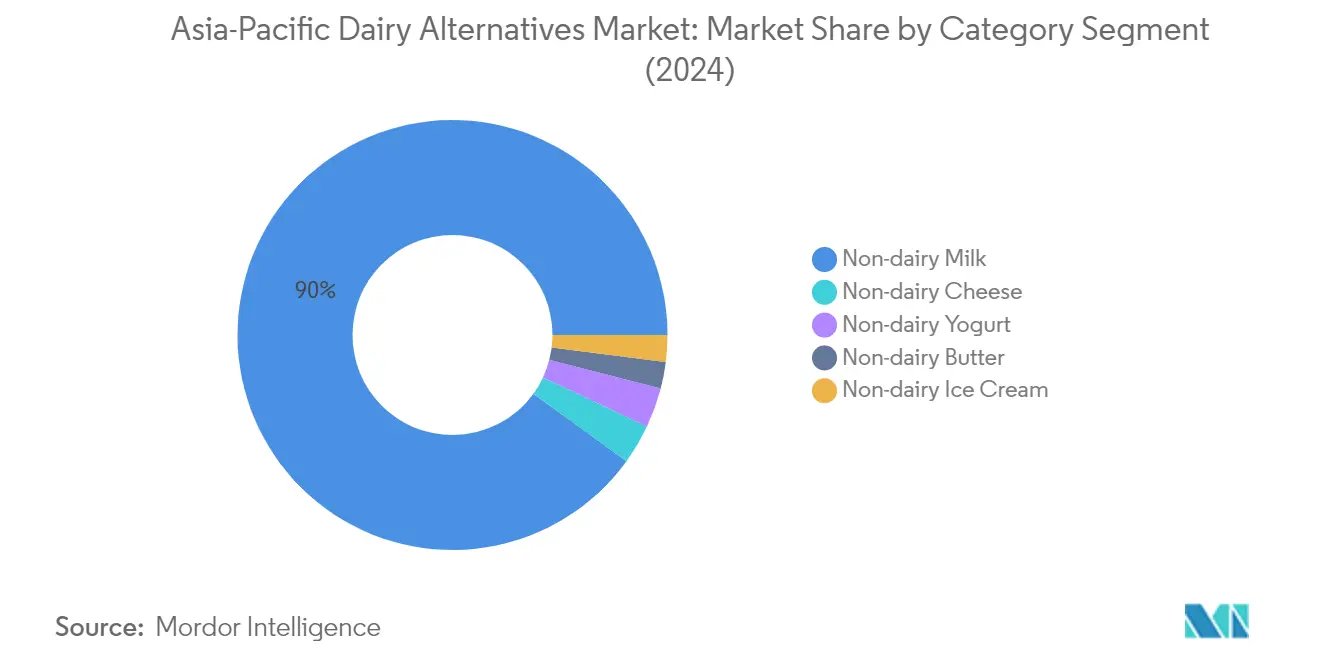

Nicht-Milch-Milch dominiert den Markt für Milchalternativen im Asien-Pazifik-Raum und macht im Jahr 2024 etwa 90 % des gesamten Marktanteils aus. Diese beträchtliche Marktpräsenz wird in erster Linie durch zunehmendes Gesundheitsbewusstsein der Verbraucher und steigende Fälle von Laktoseintoleranz in der Region angetrieben. Das Wachstum des Segments ist besonders bemerkenswert in Ländern wie China, Japan und Australien, wo Verbraucher zunehmend pflanzliche Milchalternativen als Teil ihrer täglichen Ernährung übernehmen. Sojamilch führt die Nicht-Milch-Milch-Kategorie mit einer Marktdurchdringung von rund 56 % an, gefolgt von wachsender Nachfrage nach Mandelmilch- und Hafermilch-Varianten. Die starke Leistung des Segments wird weiterhin durch umfangreiche Vertriebsnetzwerke über Supermärkte und Convenience-Stores unterstützt, die diese Produkte für Verbraucher in der gesamten Region leicht zugänglich machen.

Segment Nicht-Milch-Käse im Markt für Milchalternativen im Asien-Pazifik-Raum

Das vegane Käse-Segment entwickelt sich zur dynamischsten Kategorie im Markt für Milchalternativen im Asien-Pazifik-Raum und soll im Zeitraum 2024–2029 ein rasantes Wachstum verzeichnen. Diese außergewöhnliche Wachstumsdynamik wird durch zunehmendes Verbraucherbewusstsein für milchfreie Alternativen und eine wachsende vegane Bevölkerung in der gesamten Region angetrieben. Die Märkte in Indien, China und Japan befinden sich in der Entwicklungsphase, wobei Australien ein besonders starkes Wachstum in der veganen Käse-Kategorie verzeichnet. Die Expansion des Segments wird durch kontinuierliche Produktinnovationen unterstützt, wobei Hersteller verschiedene Aromen und Texturen einführen, um traditionelle Käsealternativen anzupassen. Das Wachstum wird weiterhin durch die zunehmende Akzeptanz veganer Ernährungsweisen beschleunigt, insbesondere in Australien, das in den letzten Jahren einen deutlichen Anstieg seiner veganen Bevölkerung erlebt hat.

Verbleibende Segmente in der Kategorie

Die anderen Segmente im Markt für Milchalternativen im Asien-Pazifik-Raum umfassen Nicht-Milch-Butter, Nicht-Milch-Eiscreme und Nicht-Milch-Joghurt, die jeweils auf einzigartige Weise zur Vielfalt des Marktes beitragen. Nicht-Milch-Butter hat bei gesundheitsbewussten Verbrauchern Anklang gefunden, die nach Milchersatzprodukten mit geringerem Gehalt an gesättigten Fettsäuren suchen. Das Nicht-Milch-Eiscreme-Segment hat vielversprechendes Wachstum gezeigt, insbesondere in Australien, wo Verbraucher zunehmend innovative Aromen und gesündere Dessertoptionen nachfragen. Nicht-Milch-Joghurt hat sich als bedeutendes Segment etabliert, insbesondere in Japan und Südkorea, wo probiotikareiche pflanzenbasierte Alternativen an Beliebtheit gewinnen. Diese Segmente demonstrieren gemeinsam die Entwicklung des Marktes bei der Erfüllung vielfältiger Verbraucherpräferenzen und Ernährungsanforderungen in der gesamten Region.

Segmentanalyse: Vertriebskanal

Segment Außer-Haus-Handel im Markt für Milchalternativen im Asien-Pazifik-Raum

Der Außer-Haus-Handels-Vertriebskanal dominiert den Markt für Milchalternativen im Asien-Pazifik-Raum und macht im Jahr 2024 etwa 84 % des gesamten Marktvolumens aus. Dieser Kanal umfasst Supermärkte, Verbrauchermärkte, Convenience-Stores, Online-Händler und Fachgeschäfte und bietet Verbrauchern vielfältige Möglichkeiten zum Kauf von Milchersatzprodukten. Supermärkte und Verbrauchermärkte führen das Außer-Haus-Handels-Segment an und bieten strategische Produktplatzierung und umfangreiche Regalfläche für Milchalternativen. Das Wachstum des Segments wird durch die zunehmende Durchdringung internationaler Marken, aggressive Expansion von Einzelhandelsketten und die steigende Verbraucherpräferenz für organisierte Einzelhandelsformate angetrieben. Die Möglichkeit, Produkte zu vergleichen, die Verfügbarkeit mehrerer Marken und häufige Sonderangebote machen Außer-Haus-Handels-Kanäle für Verbraucher besonders attraktiv. Darüber hinaus haben die rasche Entwicklung von E-Commerce-Plattformen und die zunehmende Internetdurchdringung in der gesamten Region den Online-Verkauf von Milchalternativen über Außer-Haus-Handels-Kanäle erheblich angekurbelt.

Segment Im-Haus-Handel im Markt für Milchalternativen im Asien-Pazifik-Raum

Der Im-Haus-Handels-Kanal, bestehend aus Restaurants, Cafés und anderen Gastronomieeinrichtungen, stellt ein wachsendes Segment im Markt für Milchalternativen im Asien-Pazifik-Raum dar. Dieses Segment verzeichnet eine zunehmende Akzeptanz, da immer mehr Gastronomieeinrichtungen alternative Proteinoptionen in ihre Speisekarten aufnehmen, insbesondere bei Getränken wie Kaffee, Tee und Smoothies. Große Kaffeehausketten in der gesamten Region erweitern ihre pflanzenbasierten Menüoptionen, wobei führende Etablissements wie Starbucks und Costa Coffee verschiedene vegane Milchalternativen für ihre Getränke anbieten. Das Wachstum des Segments ist besonders bemerkenswert in städtischen Gebieten, wo ein wachsender Trend zum Auswärtsessen und eine steigende Verbrauchernachfrage nach pflanzenbasierten Optionen in Restaurants zu verzeichnen ist. Der Im-Haus-Handels-Kanal profitiert auch von der wachsenden Beliebtheit von Spezialitätenkaffeehäusern und Cafés, die auf gesundheitsbewusste Verbraucher und Anhänger pflanzenbasierter Ernährungsweisen ausgerichtet sind.

Geografische Segmentanalyse des Marktes für Milchalternativen im Asien-Pazifik-Raum

Markt für Milchalternativen in China

China dominiert den asiatisch-pazifischen Milchmarkt und hält im Jahr 2024 etwa 49 % des regionalen Marktwerts. Der Markt für Milchalternativen des Landes wird in erster Linie durch die zunehmende Verbreitung von Milchallergien und das wachsende Verbraucherbewusstsein für die gesundheitlichen Vorteile pflanzenbasierter Alternativen angetrieben. Die Marktdurchdringung globaler Marken durch strategische Partnerschaften mit Supermärkten und Verbrauchermärkten hat chinesische Verbraucher erheblich beeinflusst, sich für alternative Milch- und Käseprodukte zu entscheiden. Sojamilch ist bei chinesischen Verbrauchern weit verbreitet und spiegelt traditionelle Ernährungspräferenzen und kulturelle Vertrautheit mit sojabasierten Produkten wider. Das Aufkommen innovativer Vertriebskanäle, insbesondere das rasche Wachstum von Online-Handelsplattformen, hat die Produktzugänglichkeit sowohl in städtischen als auch in ländlichen Gebieten verbessert. Die großen Städte des Landes, darunter Peking, Hongkong und Shanghai, haben einen erheblichen Anstieg von Supermärkten verzeichnet, die vegane Produkte führen, während Restaurants zunehmend Milchalternativen in ihre Speisekarten aufnehmen. Die unterstützende Haltung der Regierung gegenüber der pflanzenbasierten Industrie, einschließlich der Entwicklung von Lebensmittelstandards und Sicherheitsvorschriften, hat ein förderliches Umfeld für das Marktwachstum geschaffen.

Markt für Milchalternativen in Neuseeland

Der neuseeländische Markt für Milchalternativen verzeichnet ein bemerkenswertes Wachstum und soll von 2024 bis 2029 jährlich um etwa 12 % expandieren. Das robuste Wachstum des Marktes wird durch zunehmendes Gesundheitsbewusstsein und steigende Nachfrage nach veganen Optionen unter den Verbrauchern angetrieben. Das Land hat erhebliche Investitionen in Produktionsanlagen für pflanzenbasierte Milch erlebt, was ein starkes Branchenvertrauen in das zukünftige Marktpotenzial demonstriert. Der proaktive Ansatz der Regierung bei der Unterstützung von Unternehmen für Milchalternativen durch strategische Investitionen hat ein günstiges Umfeld für die Marktexpansion geschaffen. Lokale Hersteller konzentrieren sich auf Produktinnovationen und die Entwicklung einzigartiger pflanzenbasierter Formulierungen, um den sich entwickelnden Verbraucherpräferenzen gerecht zu werden. Die gut etablierte Agrarinfrastruktur des Landes wird genutzt, um die Produktion von Rohstoffen für Milchalternativen zu unterstützen, insbesondere Hafermilch und andere pflanzenbasierte Zutaten. Die Einzelhandelslandschaft hat sich angepasst, um der wachsenden Nachfrage gerecht zu werden, wobei große Supermarktketten ihr Produktangebot an Milchalternativen und dedizierte Regalflächen erweitern. Verbraucheraufklärungsinitiativen und Marketingkampagnen haben erfolgreich das Bewusstsein für die ökologischen und gesundheitlichen Vorteile von Milchalternativen geschärft und zum Marktwachstum beigetragen.

Markt für Milchalternativen in Japan

Der japanische Markt für Milchalternativen zeigt ein starkes Potenzial, angetrieben durch die gesundheitsbewusste Verbraucherbasis des Landes und das wachsende Interesse an pflanzenbasierter Ernährung. Der Markt ist durch anspruchsvolle Verbraucherpräferenzen und Nachfrage nach qualitativ hochwertigen, innovativen Produkten gekennzeichnet. Japanische Verbraucher zeigen besonderes Interesse an sojabasierten Produkten, was die langjährige kulturelle Verbindung des Landes mit sojabasierten Lebensmitteln widerspiegelt. Der Markt hat bedeutende Produktinnovationen erlebt, wobei Hersteller verschiedene Aromen und Formulierungen einführen, um lokalen Geschmäckern gerecht zu werden. Die gut entwickelte Einzelhandelsinfrastruktur des Landes, insbesondere Convenience-Stores und Supermarktketten, spielt eine entscheidende Rolle bei der Produktverteilung und -zugänglichkeit. Japanische Hersteller legen Wert auf Produktqualität und -sicherheit und implementieren strenge Standards in den Produktionsprozessen. Der Gastronomiesektor, insbesondere Kaffeehäuser und Restaurants, hat Milchalternativen übernommen und diese in verschiedene Getränke und Gerichte integriert. Der Markt profitiert von starken Forschungs- und Entwicklungskapazitäten, die zu kontinuierlichen Produktverbesserungen und neuen Markteinführungen führen.

Markt für Milchalternativen in Australien

Der australische Markt für Milchalternativen zeigt eine starke Dynamik, unterstützt durch zunehmendes Verbraucherbewusstsein und sich verändernde Ernährungspräferenzen. Die robuste Einzelhandelsinfrastruktur des Landes und gut etablierte Vertriebsnetzwerke erleichtern eine weitreichende Produktverfügbarkeit. Australische Verbraucher zeigen wachsendes Interesse an pflanzenbasierten Produkten, getrieben durch Gesundheitsbewusstsein und Umweltbedenken. Der Markt profitiert von strengen Qualitätsstandards und Vorschriften, die Produktsicherheit und -zuverlässigkeit gewährleisten. Lokale Hersteller konzentrieren sich auf die Entwicklung innovativer Produkte mit lokal bezogenen Zutaten, insbesondere Mandeln und Hafer. Die Kaffeekultur in Australien hat die Akzeptanz von Milchalternativen erheblich beeinflusst, wobei barista-spezifische pflanzenbasierte Produkte an Beliebtheit gewinnen. Supermarktketten spielen eine entscheidende Rolle beim Marktwachstum, indem sie umfangreiche Produktsortimente und Eigenmarkenoptionen anbieten. Der starke Agrarsektor des Landes bietet Möglichkeiten zur lokalen Beschaffung von Rohstoffen und unterstützt die heimische Produktion von Milchalternativen. Verbraucheraufklärung und Marketinginitiativen haben erfolgreich die Vorteile von Milchalternativen beworben und zur Marktexpansion beigetragen.

Markt für Milchalternativen in anderen Ländern

Der asiatisch-pazifische Milchmarkt in anderen Ländern, darunter Indien, Indonesien, Malaysia, Pakistan, Südkorea und verschiedene südostasiatische Nationen, zeigt vielfältige Wachstumsmuster und Markteigenschaften. Diese Märkte werden durch einzigartige kulturelle Präferenzen, Ernährungsgewohnheiten und wirtschaftliche Bedingungen beeinflusst. Das zunehmende Bewusstsein für Laktoseintoleranz und die gesundheitlichen Vorteile pflanzenbasierter Produkte treibt das Marktwachstum in diesen Regionen an. Lokale Hersteller in diesen Ländern konzentrieren sich auf die Entwicklung von Produkten, die auf regionale Geschmäcker und Präferenzen zugeschnitten sind. Die Expansion moderner Einzelhandelsformate und verbesserte Vertriebsnetzwerke erhöhen die Produktzugänglichkeit. Regierungsinitiativen zur Förderung gesunder Ernährungsgewohnheiten und nachhaltiger Lebensmittelproduktion tragen zur Marktentwicklung bei. Der wachsende Einfluss westlicher Ernährungstrends in Verbindung mit traditionellen pflanzenbasierten Lebensmittelkulturen schafft einzigartige Marktchancen. Diese Märkte profitieren von zunehmender Urbanisierung, steigenden verfügbaren Einkommen und wachsendem Gesundheitsbewusstsein unter den Verbrauchern.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Milchalternativen im Asien-Pazifik-Raum

Der Markt für Milchalternativen im Asien-Pazifik-Raum ist durch kontinuierliche Produktinnovation und strategische Expansionsinitiativen der Schlüsselakteure gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung neuer pflanzenbasierter Milchsorten, insbesondere in den Kategorien Soja, Mandel und Hafer, und expandieren gleichzeitig in aufstrebende Segmente wie Nicht-Milch-Käse und Eiscreme. Operative Agilität wird durch Investitionen in Forschungs- und Entwicklungseinrichtungen demonstriert, insbesondere in Ländern wie China, Japan und Australien, was eine schnelle Reaktion auf sich verändernde Verbraucherpräferenzen ermöglicht. Strategische Maßnahmen umfassen Partnerschaften mit lokalen Distributoren und Einzelhändlern zur Verbesserung der Marktdurchdringung, während Expansionsstrategien sich in erster Linie auf die Errichtung von Produktionsanlagen in wachstumsstarken Märkten konzentrieren. Unternehmen betonen auch Nachhaltigkeitszertifizierungen, biologische Zutaten und Clean-Label-Produkte, um ihre Angebote zu differenzieren und umweltbewusste Verbraucher anzusprechen.

Mischung aus globalen und regionalen Akteuren

Die Wettbewerbslandschaft umfasst eine Mischung aus multinationalen Konzernen und regionalen Spezialisten, wobei Unternehmen wie Vitasoy International Holdings, Kikkoman Corporation und Hebei Yangyuan Zhihui Beverage den Markt anführen. Globale Akteure nutzen ihre umfangreichen Vertriebsnetzwerke und Markenwiedererkennung, um ihre Marktposition zu behaupten, während regionale Akteure ihr Verständnis lokaler Geschmackspräferenzen und etablierter Beziehungen zu lokalen Einzelhändlern nutzen. Die Marktstruktur ist relativ fragmentiert, mit zahlreichen lokalen Akteuren, die in bestimmten geografischen Regionen oder Produktkategorien konkurrieren.

Die Branche erlebt eine zunehmende Konsolidierung durch strategische Übernahmen und Partnerschaften, insbesondere da globale Akteure ihre Präsenz in aufstrebenden Märkten stärken wollen. Unternehmen gründen Joint Ventures mit lokalen Herstellern, um Markteintrittsbarrieren zu überwinden und unmittelbaren Zugang zu etablierten Vertriebsnetzwerken zu erhalten. Die Wettbewerbsdynamiken werden weiterhin durch den Eintritt traditioneller MolkereiUnternehmen geprägt, die in alternative Milchprodukte diversifizieren, was zu verstärktem Wettbewerb und Innovation in der Branche führt.

Innovation und Vertrieb treiben den Markterfolg

Der Erfolg im Markt für Milchalternativen im Asien-Pazifik-Raum hängt zunehmend von der Fähigkeit der Unternehmen ab, Produktformulierungen, Verpackungen und Marketingstrategien zu innovieren. Hersteller müssen sich auf die Entwicklung von Produkten konzentrieren, die lokalen Geschmackspräferenzen entsprechen und gleichzeitig eine konsistente Qualität und wettbewerbsfähige Preisgestaltung aufrechterhalten. Der Aufbau starker Beziehungen zu wichtigen Vertriebskanälen, insbesondere Supermärkten und Convenience-Stores, ist für den Markterfolg entscheidend. Unternehmen müssen auch in nachhaltige Praktiken und transparente Lieferketten investieren, um den wachsenden Verbraucheranforderungen nach umweltverantwortlichen Produkten gerecht zu werden.

Die zukünftige Marktführerschaft erfordert von Unternehmen die Entwicklung umfassender digitaler Strategien, einschließlich E-Commerce-Präsenz und Social-Media-Engagement, um jüngere Verbraucher anzusprechen. Die Einhaltung gesetzlicher Vorschriften, insbesondere hinsichtlich Kennzeichnung und gesundheitsbezogener Angaben, wird immer wichtiger, da Regierungen strengere Richtlinien für pflanzenbasierte Produkte entwickeln. Unternehmen müssen sich auch auf vertikale Integration und Lieferkettenoptimierung konzentrieren, um die Kostenwettbewerbsfähigkeit zu wahren und gleichzeitig die Produktqualität zu sichern. Der Erfolg wird davon abhängen, eine Premium-Positionierung mit Zugänglichkeit in Einklang zu bringen, um sowohl gesundheitsbewusste städtische Verbraucher als auch preissensible Segmente anzusprechen. Darüber hinaus werden der Einsatz von Milchalternativ-Zutaten und Milchersatzstrategien entscheidend sein, um diverse Verbraucherbedürfnisse zu erfüllen.

Branchenführer im Bereich Milchalternativen im Asien-Pazifik-Raum

Coconut Palm Group Co. Ltd

Hebei Yangyuan Zhihui Beverage Co. Ltd

Kikkoman Corporation

Nestlé SA

Vitasoy International Holdings Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2022: Vitasoy International Holdings Ltd plante, sein Milchalternativ-Geschäft durch den Erwerb von Anteilen an seiner Joint-Venture-Tochtergesellschaft Bega Cheese, National Food Holdings Ltd, zu erweitern.

- September 2022: Vitasoy führte eine neue Produktlinie, Vitasoy Plant+, in sein Pflanzenmilch-Portfolio ein. Die neue Produktlinie umfasst Mandelmilch und Hafermilch, die aus 100 % Mandeln bzw. Hafer hergestellt werden.

- August 2022: Sanitarium startete eine neue Markenkampagne für seine pflanzenbasierte Milchmarke „So Good”.

Berichtsumfang des Marktes für Milchalternativen im Asien-Pazifik-Raum

Nicht-Milch-Butter, Nicht-Milch-Käse, Nicht-Milch-Eiscreme, Nicht-Milch-Milch, Nicht-Milch-Joghurt sind als Segmente nach Kategorie abgedeckt. Außer-Haus-Handel, Im-Haus-Handel sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Pakistan, Südkorea sind als Segmente nach Land abgedeckt.| Nicht-Milch-Milch | Hafermilch |

| Hanfmilch | |

| Haselnussmilch | |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Cashewmilch | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt | |

| Sonstige |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Außer-Haus-Handel | Convenience-Stores |

| Online-Einzelhandel | |

| Fachhändler | |

| Supermärkte und Verbrauchermärkte | |

| Sonstige (Lagerclubs, Tankstellen usw.) | |

| Im-Haus-Handel |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Neuseeland |

| Pakistan |

| Südkorea |

| Übriger Asien-Pazifik-Raum |

| Kategorie | Nicht-Milch-Milch | Hafermilch |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Sonstige | ||

| Verpackungstyp | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Vertriebskanal | Außer-Haus-Handel | Convenience-Stores |

| Online-Einzelhandel | ||

| Fachhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Sonstige (Lagerclubs, Tankstellen usw.) | ||

| Im-Haus-Handel | ||

| Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Neuseeland | ||

| Pakistan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzenbasierter Milch/pflanzlichen Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Eiscreme, Joghurt usw. Pflanzenbasierte oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionalen und speziellen Getränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist Pflanzenbutter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-Milch-Eiscreme - Pflanzenbasierte Eiscreme ist eine wachsende Kategorie. Nicht-Milch-Eiscreme ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es wird typischerweise als Ersatz für normale Eiscreme für diejenigen betrachtet, die keine tierischen oder von Tieren stammenden Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzenbasierte Milch - Pflanzenbasierte Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashewkernen, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzenbasierte Milch wie Sojamilch und Mandelmilch sind in Ostasien und dem Nahen Osten seit Jahrhunderten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen wird und bestimmte Emulgatoren und Fremdzutaten hinzugefügt werden. |

| Ungesäuerte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse, erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelsahne | Doppelsahne enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Sie ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen deutlich höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Tiefkühldesserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Scherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturverarbeitung (UHT) von Milch beinhaltet eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milch-Butter / Pflanzenbasierte Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewkernen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Im-Haus-Handel | Bezeichnet Restaurants, Schnellrestaurants (QSR) und Bars. |

| Außer-Haus-Handel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Weißschimmelkäse aus der Region Neufchâtel-en-Bray in der Normandie. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährungsweise bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein Tiefkühldessert aus Eis kombiniert mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes Tiefkühldessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur, oder „im Regal”, für mindestens ein Jahr gelagert werden können und nicht gekocht oder gekühlt werden müssen, um sicher verzehrt werden zu können. |

| DSD | Direktlieferung an den Laden (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein cremiges Tiefkühldessert aus Milch, schwerer Sahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Angaben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen